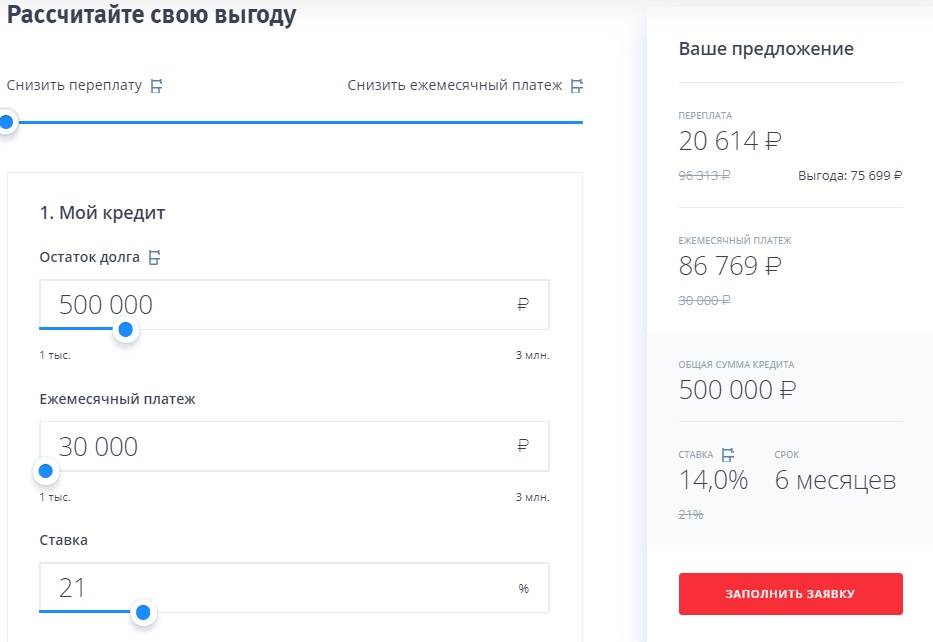

Как правильно досрочно погасить кредит в ВТБ-банке?

Правила оформления досрочного погашения в ВТБ регулируется федеральным законодательством. В законе № 353-ФЗ приводятся общие нормы потребительского кредитования и разъясняются вопросы правовых отношений между кредитным учреждением и заемщиком. Помимо потребительских займов, аналогичные правила предусмотрены и для продуктов с залоговым обеспечением.

Право на досрочную выплату зафиксировано в ч. 4 ст. 11 закона № 353-ФЗ. Закон допускает вносить платежи и сокращать задолженность сверх расчетного графика по усмотрению клиента. Банк не вправе ограничивать заемщика в желании избавиться от кредитных обязательств, если есть свободная сумма и сам клиент заявил о таком намерении.

Инструкция по погашению кредитного долга в ВТБ полностью соответствует законодательным нормативам и учитывает интересы обеих сторон кредитных отношений. Порядок взаимодействия включает 3 простых шага:

- Сообщить банку о желании направить дополнительную сумму на снижение остатка долга, оформив соответствующее заявление.

- К назначенной дате внести указанную в заявлении сумму, предварительно убедившись в погашении просроченных задолженностей, штрафов и т. д. День списания определяется условиями подписанного договора и внутренними правилами банка: это может быть следующий день после того, как заемщик подает заявление в банк.

- После проведения списания клиент обращается в банк и получает новую таблицу с графиком погашения. Если в заявлении запрошено снижение суммы ежемесячного платежа, новый график отразит эти изменения. Дата последующих списаний остается неизменной.

При полной ликвидации долга остается получить справку с информацией, что все финансовые обязательства выполнены и что банк не имеет никаких претензий к бывшему должнику, сохраняя хорошие отношения для будущих обращений.

Процедура досрочного погашения для пользователей ВТБ онлайн проходит еще проще: распоряжение подается из личного кабинета, в котором есть вся необходимая информация о долге, списаниях и зачислениях.

Условия и правила в ВТБ-банке

При выборе дня внесения платежа учитывают введенные ВТБ правила: платеж сверх графика вносят до или после даты очередного ежемесячного списания.

Условиями кредитования предусмотрено сохранение регулярности платежей, независимо от того, когда и сколько досрочно вносит клиент. Если часть долга погашена накануне очередного платежа, это не отменяет необходимости внесения суммы ежемесячного взноса. Банк допускает списание 2 платежей сразу, однако на счете должна оказаться и сумма внеочередного взноса, и регулярная выплата согласно текущему графику.

Пишем заявление на досрочное погашение кредита ВТБ

Чтобы списание прошло успешно, необходимо заявить об этом банку. Если клиент по собственной инициативе внесет сумму на кредитный счет, сумма задолженности не изменится, поскольку система будет списывать ежемесячно строго в соответствии с установленным графиком платежей. Основанием для дополнительно списания станет заявление.

С 2017 года клиент вправе подать обращение через личный кабинет «ВТБ Онлайн». Алгоритм подачи онлайн-заявки через приложение включает следующую последовательность действий:

При выборе даты зачета платежа убеждаются, что к этому сроку сумма уже будет зачислена. Если сумма окажется меньше, банк не сможет завершить списание, а в следующую дату согласно графику спишется привычная сумма.

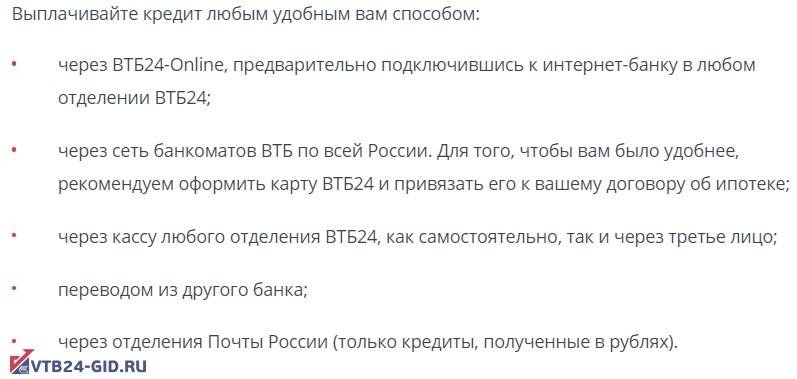

Как и где оплачивать кредит досрочно?

Для внесения досрочного платежа достаточно иметь доступ к онлайн-кабинету и карту для пополнения кредитного счета. Если клиент не зарегистрировался в личном кабинете, лучше посетить банковское отделение и выполнить распоряжение, пользуясь банкоматом банка. Средства появятся на счете в тот же день либо на следующий день.

Спустя день после досрочного списания клиент сможет получить новый график, в котором будет отражена меньшая сумма задолженности.

Если поблизости нет офиса ВТБ, вопрос решается в дистанционном режиме через обращение на горячую линию, а деньги можно выплатить через:

- отделение другого банка с зачислением суммы в течение 3–5 дней;

- «Почту России» с обработкой транзакции в 7–9 дней;

- точку приема денежных переводов «Золотая Корона» (салоны «Евросети», МТС, «Билайн») с перечислением в 3 рабочих дня.

Пользуясь услугами партнеров, учитывают процент комиссии, назначенный сторонними организациями. Если сумма единовременного зачисления больше 0,5 миллиона рублей, доступен прием денег через банковскую кассу филиала ВТБ с моментальным зачислением.

ОТСРОЧКА ПЛАТЕЖА ПО КРЕДИТУ В ВТБ 24

Существуют два вида:

- Легальная;

- Нелегальная (самовольная).

Если платеж не внесен точно в срок – в дату, прописанную в договоре – имеет место самовольная несвоевременная выплата по кредиту. При этом задержки с выплатами до 5 дней не считаются грубым нарушением договора. В первый месяц после неуплаты начисляется пени, если дело приобретает более серьезный оборот, привлекаются коллекторы и судебные приставы.

Среди самых негативных последствий – испорченная кредитная история и арест имущества. Не пускайте ситуацию на самотек. Если внести очередную выплату вовремя нет возможности, необходимо позаботиться о законной отсрочке платежа по кредитному договору в ВТБ 24. Банк официально перенесет дату взноса, без начисления штрафов.

Обратитесь в банк, если понимаете, что не сможете совершить выплату по кредиту в указанную в договоре дату и в полном объеме

Условия осуществления отсрочки

Отсрочка платежа по кредиту ВТБ 24 на один месяц рассматривается банком и в других отдельных случаях, но потребуются официальные документы: копии трудовых книжек, выписки и справки от врачей, справки о доходах и пр.

Нужно принять во внимание, что банк принимает решение по каждому случаю индивидуально. Право на предоставление переноса срока оплаты по кредиту остаётся за ним

Недобросовестным плательщикам не стоит рассчитывать на отсрочку даже на один месяц. Откажут и заемщикам, уволенным с места работы по соответствующим причинам, а также ушедшим по собственному желанию.

Реструктуризация долга

Если решить финансовые сложности быстро не удается, поможет такая услуга как – реструктуризация.

Она осуществляется при:

- Потери работы по независящим от заемщика обстоятельствам;

- Потери имущества, пожаре, краже, чрезвычайном происшествии или стихийном бедствии;

- Оплате заемщиком лечения (собственного/родственника);

- Заемщик – женщина, находящаяся в декрете.

Если отсрочки на один месяц будет не достаточно, можно воспользоваться такой услугой, как реструктуризация долга

Существуют несколько видов реструктуризации в ВТБ 24:

- Увеличение срока кредитования;

- Перевод валютного кредита в рубли;

- Понижение ежемесячного платежа;

- Изменение порядка погашения задолженности.

ПРОСРОЧКА НА ОДИН МЕСЯЦ, ШТРАФ ЗА ПРОСРОЧКУ КРЕДИТА

Если выплата пропущена на один месяц, последствия не критичны, в таких ситуациях начисляется штраф. Если выплаты задержаны более этого периода, необходимо объяснить причину, лично явившись в финансовую организацию. Если банк сочтет ее уважительной, можно рассчитывать на отсрочку платежа по кредиту ВТБ.

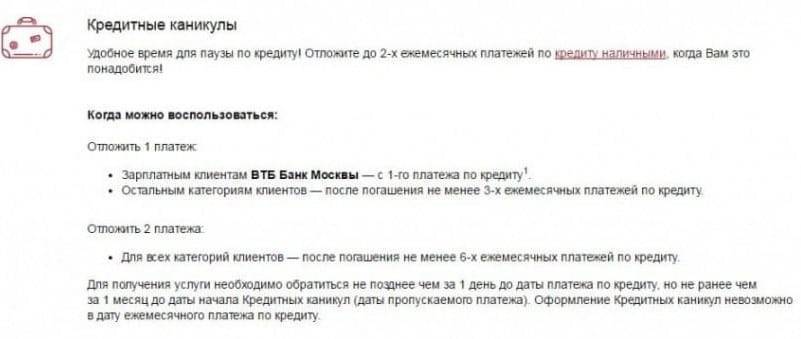

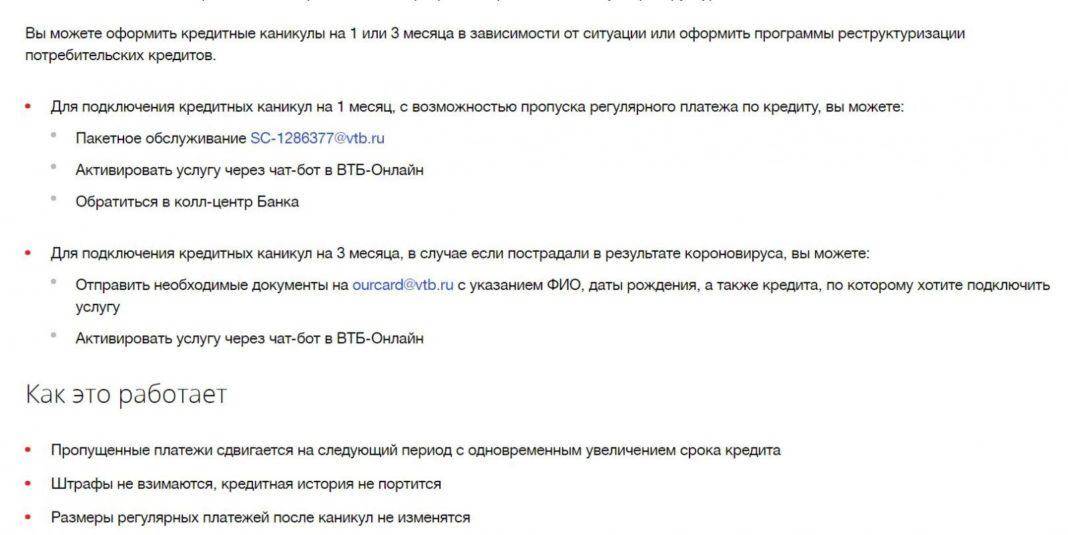

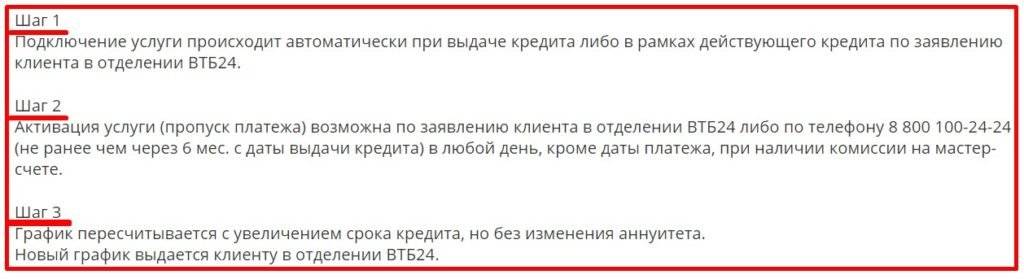

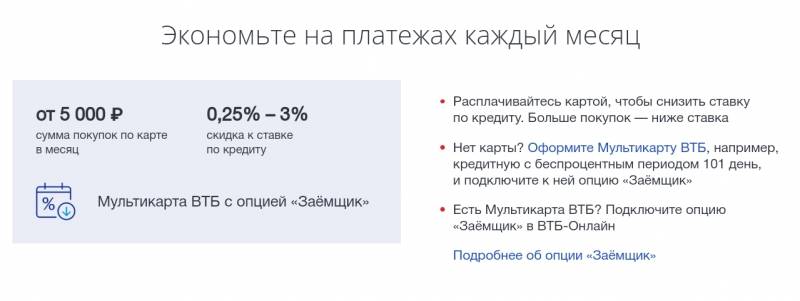

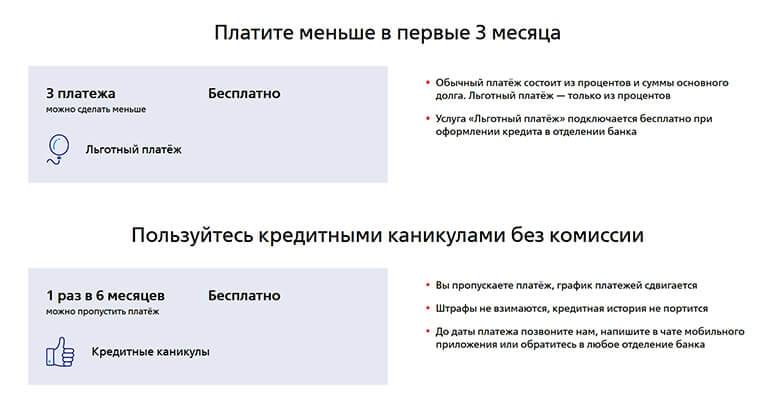

Клиент ВТБ 24 может воспользоваться услугой «кредитные каникулы». Она действует раз в год при одновременно выполняющихся условиях:

- Прошло 6 месяцев с даты предоставления займа;

- До окончания кредитного договора – не меньше чем 3 месяца.

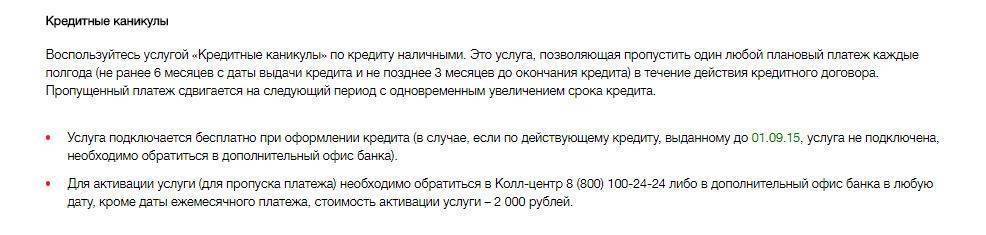

Отсрочка в ВТБ 24 предоставляется на один месяц. Данная услуга банка называется кредитные каникулы.

Для её получения достаточно обратиться в отделение с заявлением. Но есть одна особенность, услуга не бесплатна, стоимость её составляет 10% от размера ежемесячного взноса по кредиту, но не менее 1199 руб. Сделать это необходимо до наступления очередной выплаты. Нужно помнить, что отсрочка платежа по кредиту ВТБ подразумевает отложение следующего взноса на месяц. При этом размер займа не изменяется, увеличивается временной период кредитования.

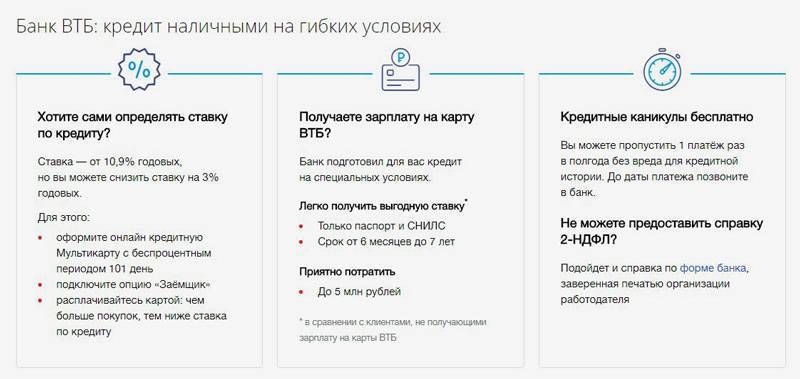

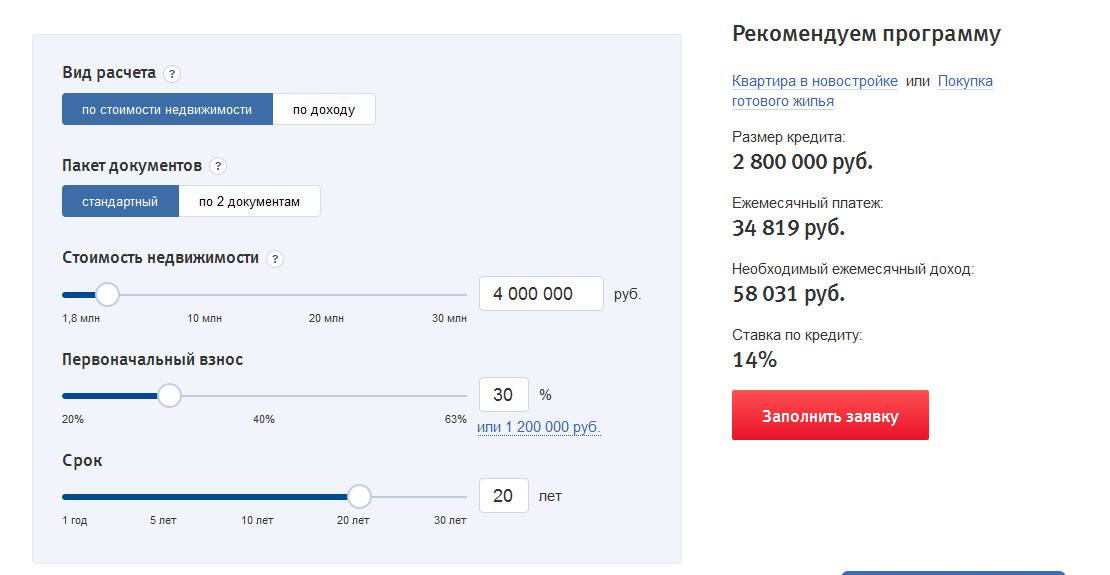

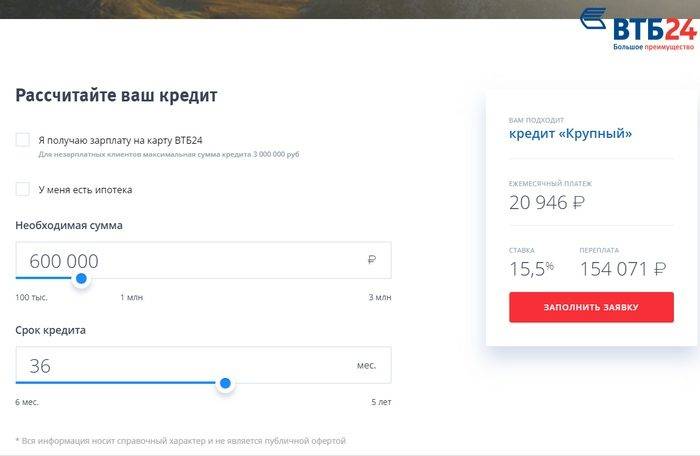

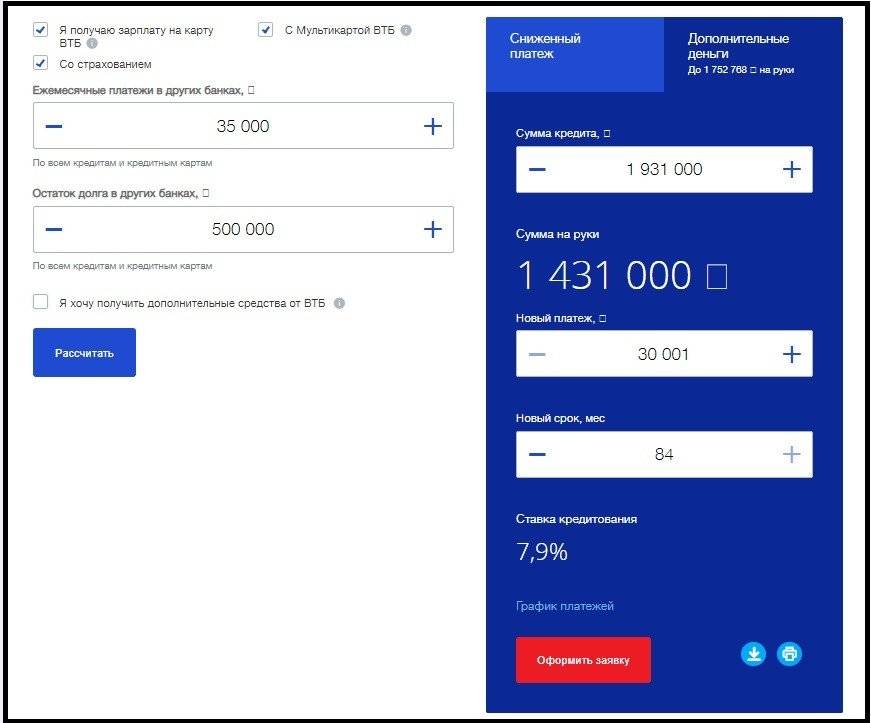

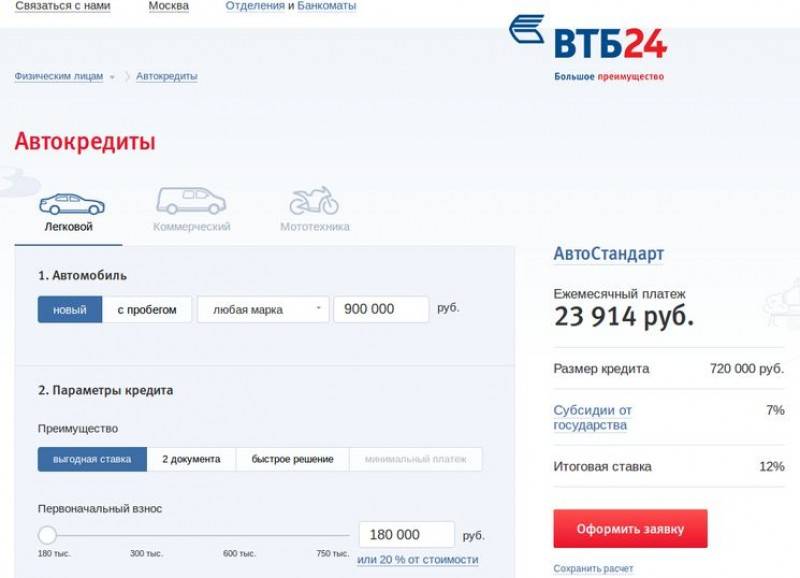

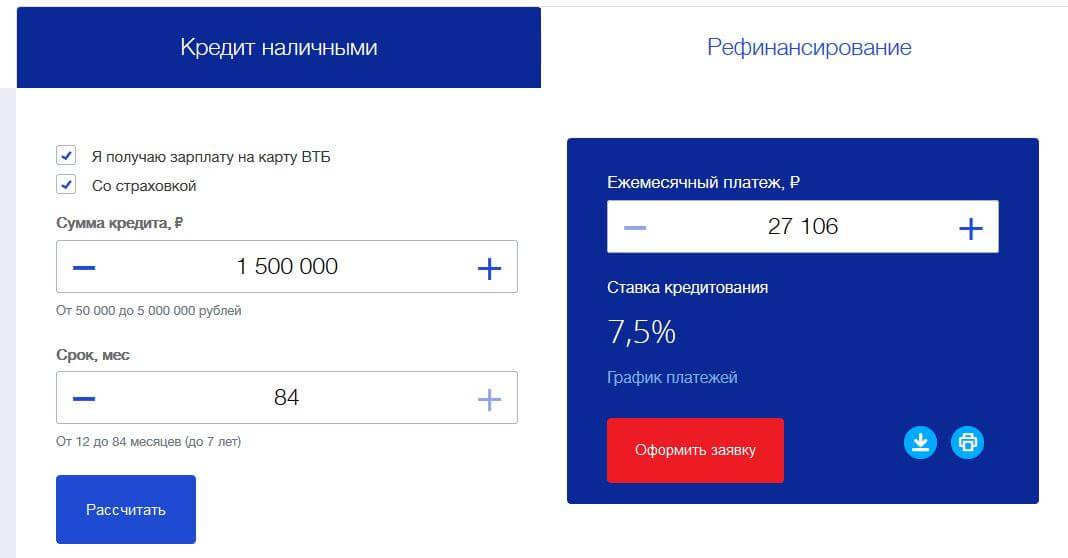

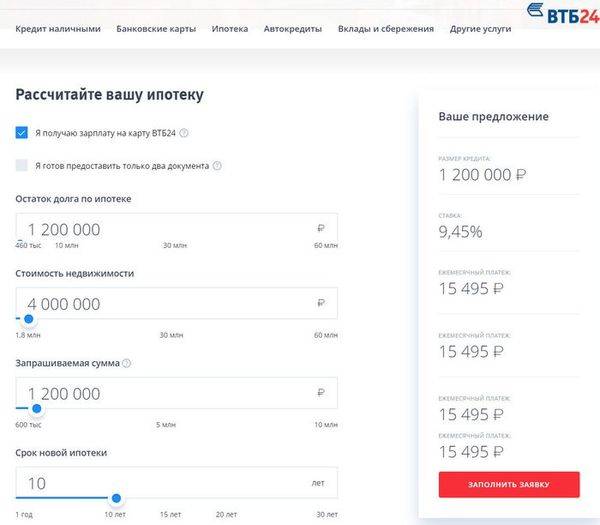

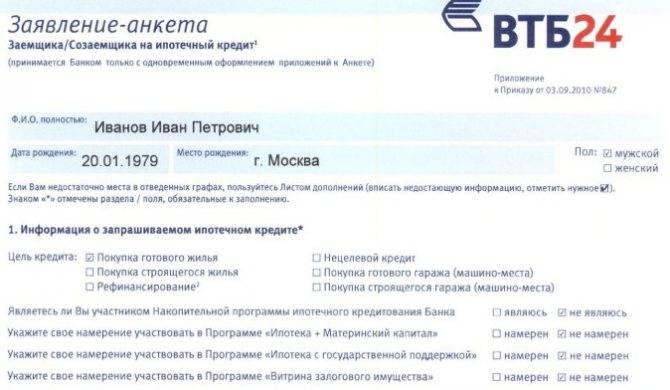

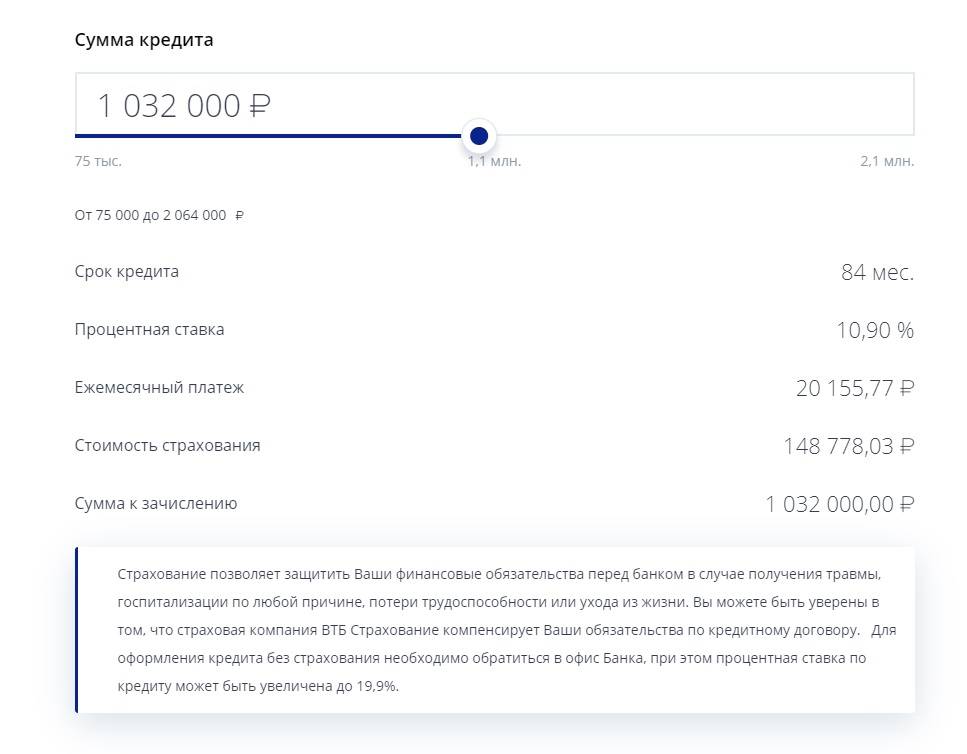

Условия предоставления кредита ВТБ для физических лиц

Зарплатные клиенты

- Сумма: 50 000 – 5 000 000 ₽;

- Ставка: от 6%;

- Продолжительность: 12 – 84 месяца;

- Страхование: по программе «Финансовый резерв»;

- Льготный платеж: 0 ₽;

- Комиссия при досрочном погашении: отсутствует;

- Каникулы: 0 ₽ (можно пропустить платеж 1 раз в полгода);

- Пеня: 0,1% в сутки от величины платежа.

По кредиту ВТБ процентная ставка зависит от наличия страхового договора и величины займа.

| Со страховкой | Без страховки | |

| До 299 999 руб. | 6 – 17,9% | 10,4 – 21,9% |

| До 999 999 руб. | 6 – 14,2% | 10,4 – 17,6% |

| От 1 000 000 руб. | 6 – 12,2% | 10,4 – 16,2% |

Неработающие пенсионеры, включая военных

- Сумма: 50 000 – 800 000 ₽;

- Ставка: от 7,9%;

- Продолжительность: 12 – 60 месяцев;

- Страхование: по программе «Финансовый резерв»;

- Льготный платеж: 0 ₽;

- Комиссия при досрочном погашении: отсутствует;

- Каникулы: 0 ₽ (можно пропустить платеж 1 раз в полгода);

- Пеня: 0,1% в сутки от величины платежа.

Взимаемый процент зависит от страхового договора, величины займа и статуса заемщика.

| Со страховкой | Без страховки | Длительность | |

| Неработающие пенсионеры | |||

| До 299 999 руб. | 7,9 – 17,9% | 11,9 – 21,9% | 6 месяцев – 3 года |

| До 500 000 руб. | 7,9 – 14,2% | 11,9 – 17,6% | |

| Военные неработающие пенсионеры | |||

| До 299 999 руб. | 7,9 – 17,9% | 11,9 – 21,9% | 6 месяцев – 5 лет |

| До 800 000 руб. | 7,9 – 14,2% | 11,9 – 17,6% |

Для других заемщиков

- Сумма: 50 000 – 3 000 000 ₽;

- Ставка: от 6,5%;

- Продолжительность: 12 – 60 месяцев;

- Страхование: по программе «Финансовый резерв»;

- Льготный платеж: 0 ₽;

- Комиссия при досрочном погашении: отсутствует;

- Каникулы: 0 ₽ (можно пропустить платеж 1 раз в полгода);

- Пеня: 0,1% в сутки от величины платежа.

Взимаемый процент зависит от тарифа страхования и величины займа.

| Со страховкой | Без страховки | |

| До 299 999 руб. | 7,9 – 17,9% | 11,9 – 21,9% |

| До 999 999 руб. | 7,9–14,2% | 11,9 – 17,6% |

| От 1 ооо ооо руб. | 6,5 – 14,2% | 10,9 – 17,6% |

Что делать, если вы допустили просрочку в ВТБ

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

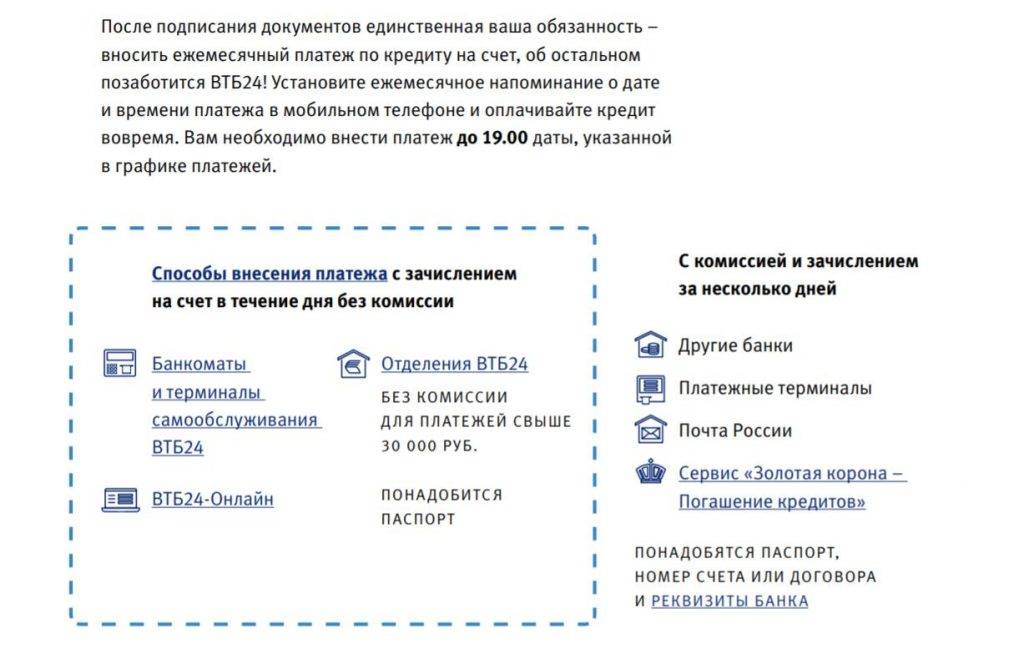

Как оплатить кредит?

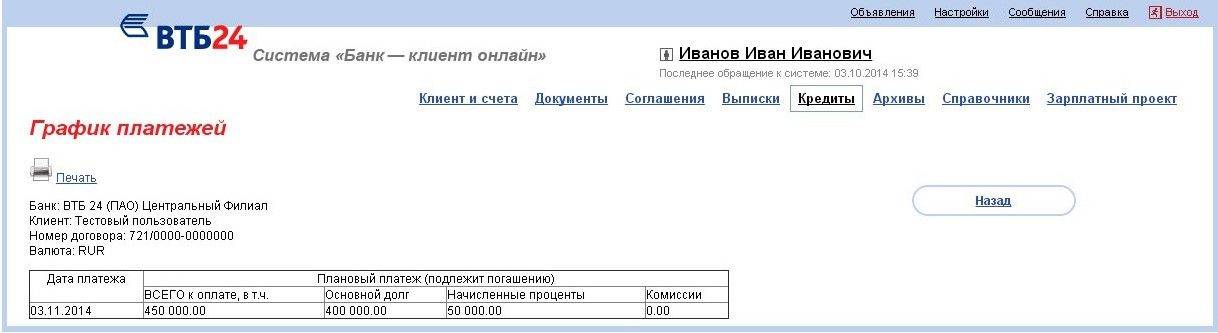

После оформления займа, клиентам выдается памятка по погашению кредита, график платежей и сам договор. В графике указана дата, до которой денежные средства должны поступить на счет, открытый для этих целей.

Как производится оплата?

- плательщик вносит деньги на счет или на карту;

- банк списывает сумму платежа в срок, указанный в графике платежей. Если к указанной в договоре дате внесения платежа на счете или карте будет отсутствовать сумма погашения, платеж считается просроченным.

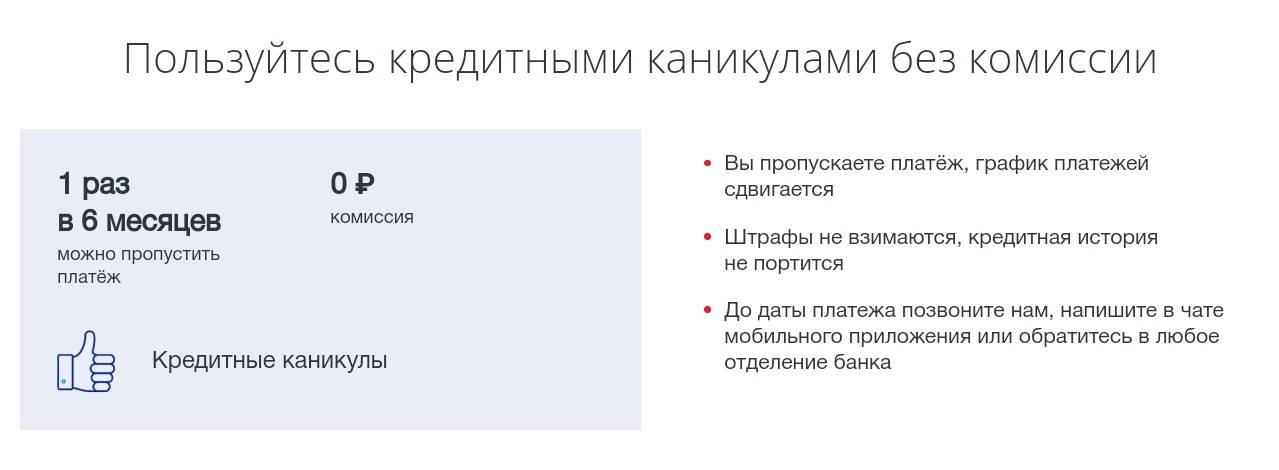

Для справки! ВТБ предлагает услугу «Ипотечные каникулы». При отсутствии задолженности, можно пропустить 1 платеж за 6 месяцев, тем самым, увеличив срок кредита. Воспользоваться своим правом гражданин может не ранее, чем через полгода после взятий займа и не позже 3 месяцев до окончания срока действия договора.

Помимо заемщика оплатить кредит банка ВТБ может третье лицо. При себе ему необходимо иметь:

- реквизиты банка ВТБ (если перечисление будет осуществляться от сторонних сервисов);

- номер договора;

- номер счета;

- паспорт лица, вносящего деньги;

- ФИО заемщика;

- точная сумма ежемесячного платежа.

Для справки! При погашении задолженности в валюте третьими лицами, понадобится доверенность, которую можно сделать в отделении ВТБ в присутствии заемщика.

Когда стоит задуматься об активации услуги?

Если вы понимаете, что не сможете вовремя внести ежемесячный взнос по текущему займу, не нужно откладывать обращение в банк ВТБ. Квалифицированные сотрудники финансовой организации помогут вам разобраться со всеми нюансами активации кредитных каникул, проконсультируют по полноте необходимых документов.

Если есть такая возможность заранее соберите требуемые бумаги, чтобы подать заявление в день обращения. Необходимо понимать, что банк ВТБ может отказать в подключении кредитных каникул без объяснения причин.

Среди бумаг, которые банк посчитает официальным подтверждением неплатежеспособности, можно выделить:

- Бумагу с места трудоустройства, которая подтверждает произошедшие на предприятии сокращения.

- Справку, подтверждающую ликвидацию компании, в которой был трудоустроен заемщик.

- Документ из Центра занятости населения. В нем должно быть прописано, что клиент стоит на учете или получает пособие по безработице, размера которого недостаточно для внесения платежа по займу.

- Бумагу из бухгалтерии, в которой говорится о снижении заработной платы заемщика.

- Справку из медицинского учреждения, где указано, что у клиента обнаружено тяжелое заболевание, требующее долгосрочного лечения или реабилитации.

- Бумагу из ответственной государственной инстанции о присуждении какой-либо степени инвалидности.

ВТБ рассматривает каждое заявление в индивидуальном порядке. В некоторых случаях весомой причиной для получения кредитных каникул становится пополнение в семье, смерть близких или прошедший бракоразводный процесс, который серьезно сказался на благосостоянии клиента. В любом случае лучше воспользоваться шансом подать заявление и дождаться ответа ВТБ, чем допустить просрочку по ссуде. Последняя обязательно скажется на вашей кредитной истории и личном рейтинге в данной финансовой организации.

Более подробно узнать о кредитных каникулах возможно:

- На официальном сайте банка ВТБ –www.vtb.ru.

- По бесплатному номеру клиентской поддержки – 8-800-100-2424.

Кредитные каникулы – это удобный дополнительный сервис, призванный помочь заемщикам ВТБ в сложных жизненных ситуациях. Следует помнить, что услуга не влечет за собой изменения условий взятой в банке ссуды.

Кредитные кредиты не имеют ничего схожего с реструктуризацией, что является частым заблуждением многих клиентов. Оформить сервис можно в отделении ВТБ с обязательным документальным подтверждением причины неплатежеспособности. Банк имеет право отказать в активации каникул без объяснения причин.

Обзорное видео про кредитные каникулы:

Summary

Article Name

Кредитные каникулы ВТБ — условия и как оформить

Description

Условия по кредитным каникулам в ВТБ 24. Что такое ипотечные каникулы и как их оформить через интернет. Информация для клиентов банка.

Home Credit

Publisher Name

VTB

Publisher Logo

Отсрочка ежемесячного платежа Втб 24

Отсрочку по ежемесячному платежу принято делить на два вида:

- нелегальная;

- легальная.

Самовольная неуплата платежа по кредиту наказывается банком путем начисления штрафов и пени. Если платеж задержан на срок менее 5 дней, то такое нарушение не будет считаться грубым, а кредитная история не испортится. В более сложных случаях к взысканию долга с заемщика могут приступить суд или коллекторская служба. Нельзя допускать ни одного просроченного платежа по кредиту. Если возникли временные трудности с платежеспособностью, то необходимо обратиться в ВТБ 24 за отсрочкой платежа и переносом даты ежемесячного взноса на более поздний срок без начисления штрафов.

Если у вас ухудшилось материальное положение, и вы понимаете, что не сможете вовремя совершить выплату по кредиту, то лучше сразу обратитесь в банк.

Условия предоставления отсрочки по кредиту

Отсрочка ежемесячного платежа может быть предоставлена банком только на основании документально подтвержденных веских причин со стороны заемщика. Это могут быть копии трудовой книжки, справки из центра занятости или с места работы о сокращении или падении ежемесячного дохода работника, справка от врача о наличии тяжелой болезни, которая приведет к временной нетрудоспособности.

Нет гарантии, что банк однозначно выдаст положительное решение на запрос заемщика о переносе даты платежа. Каждый случай рассматривается в индивидуальном порядке. Если заемщик имел просрочки по кредиту ранее, а также уволился с работы по собственному желанию, то рассчитывать на отсрочку по платежам не стоит.

Реструктуризация кредита

Реструктуризация — это процедура, позволяющая погасить заемщику кредит на особых условиях при возникновении непредвиденных обстоятельств.Причины предоставления реструктуризации долга:

- Потеря постоянного рабочего места по причинам, не зависящим от заемщика.

- Потеря заемщикам имущества в случае форс-мажорных обстоятельств.

- Расходы на собственное лечение или лечение близких родственников.

- Заемщик-женщина пошла в декретный отпуск.

В случае, если Вам будет не достаточно отсрочки по кредиту на один месяц, можете воспользоваться такой популярной услугой, как реструктуризация долга.

Реструктуризация бывает разных типов:

- Путем увеличения периода кредитования.

- Путем перевода кредита в валюте на рубли.

- Путем снижения суммы ежемесячного платежа.

- Путем изменения порядка, предписанного договором по погашению имеющейся задолженности.

Другие варианты погашения

При невозможности использовать вышеуказанные способы погашения займа можно воспользоваться иными.

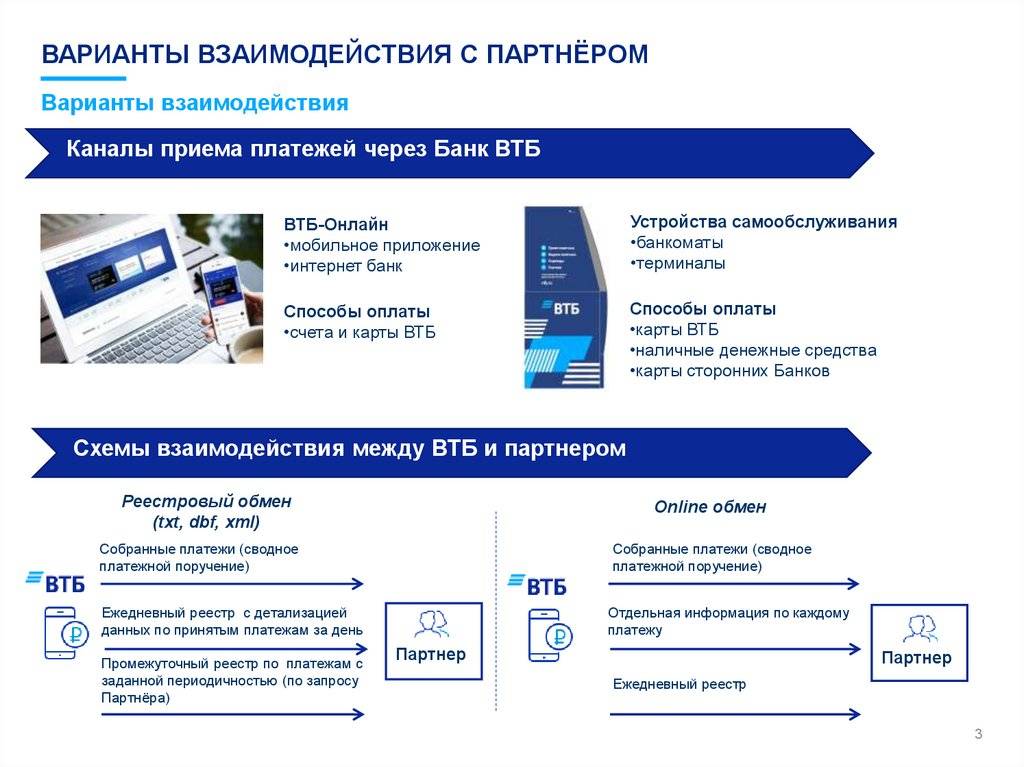

Одним из них является внесение средств через банкоматы и терминалы ВТБ, обдающие функцией приема наличных средств (встречаются и с возможностью транзакции безналичным способом).

Чтобы погасить кредит таким способом, нужно:

- Перейти в категорию «Вклады и услуги», после чего вводится ПИН-код.

- Далее нужно выбрать «Пополнение счета».

- Указывается номер кредитного счета.

- Выбирается валюта зачисления средств.

- Указывается размер совершаемого платежа.

При зачислении средств через банкоматы и терминалы ВТБ комиссия не начисляется.

Узнать месторасположение ближайшего банкомата можно на официальном сайте банка, перейдя во вкладку «Банкоматы».

При желании можно воспользоваться электронным кошельком Яндекс.Деньги. Очередность действий в таком случае заключается в следующем:

- Пользователь заходит в персональный аккаунт.

- Далее нужно перейти в раздел «Товары и услуги».

- После этого выбирается подкатегория «Кредиты».

- Из предложенного перечня финансовых учреждений нужно выбрать «Банк ВТБ».

- На следующем этапе пользователь заполняет открывшуюся форму, указывает размер перевода и реквизиты платежа.

ЧИТАТЬ Кэшбэк от ВТБ Банка: подключение, условия для разных карт

На завершающем этапе нужно подтвердить транзакцию, нажав на соответствующую кнопку. Банк ВТБ предоставляет возможность погашения долгов по кредитам и с помощью Почты России. Использование такого метода позволяет переводить средства в счет погашения потребительских займов.

Для этого достаточно:

- Обратиться в ближайшее отделение Почты России.

- Заполнить бланк почтового перевода.

- Указать реквизиты подписанного договора о кредитовании и размер будущего платежа.

- Внести оплату.

- Получить квитанцию об оплате.

Бланк для почтового перевода выдается в любом отделении ВТБ.

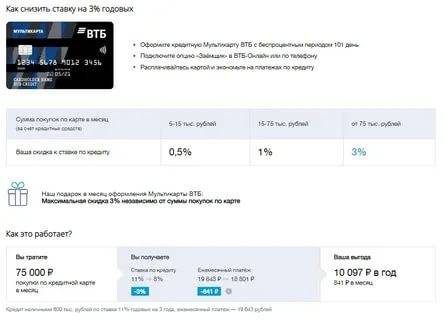

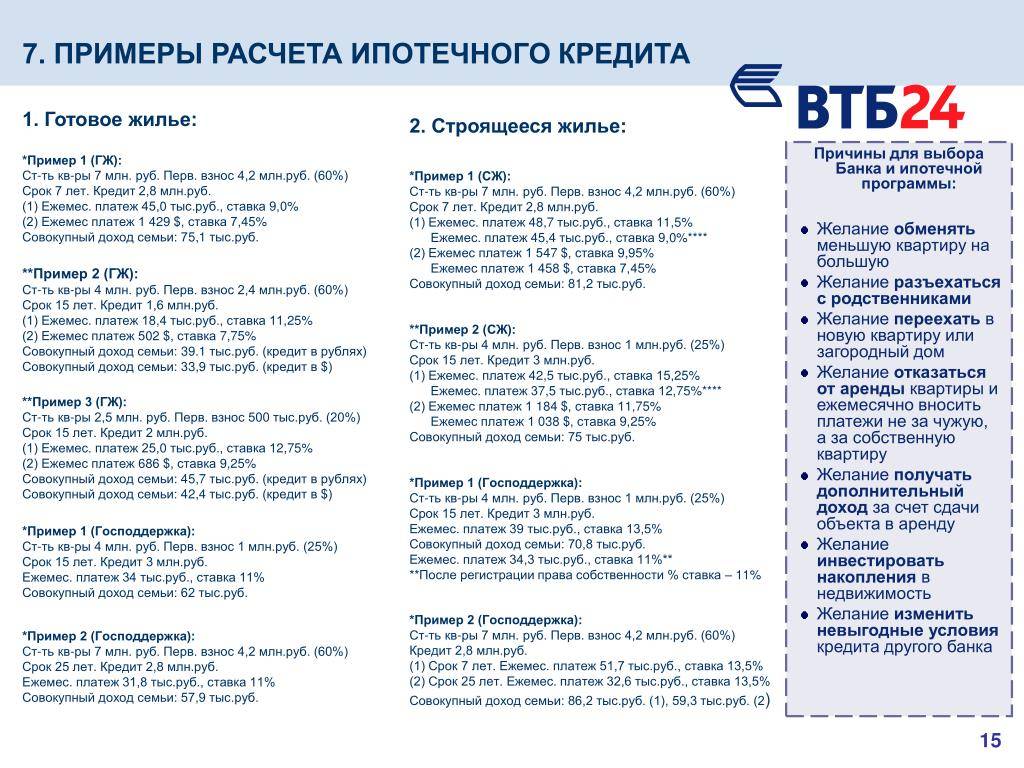

Снижение ставок по действующей ипотеке ВТБ 24

Банк ВТБ 24 принимает от своих заемщиков с открытым ипотечным кредитом заявления с просьбой выгодного уменьшения процентов. Документ составляется в свободной форме на имя руководителя кредитной организации.

Разберем далее, какие требования предъявляются к кредиту и заемщику, из чего состоит пакет необходимых документов, а также сроки рассмотрения заявления на уменьшение процентов.

Заявление

Заявление о снижении процентов по действующей ипотеки ВТБ 24 составляется в свободной форме и должно сдержать:

- ФИО заемщика;

- Данные по ипотеке (номер договора, дату выдачи, остаток долга, срок, текущую ставку);

- Указать причины для снижения ставки (общее снижение ставок + личные обстоятельства);

- Указать желаемую ставку;

- Информацию куда направить ответ.

Требования к заемщику и кредиту для снижения ставки

Заемщик должен соответствовать следующим основным требованиям:

- Постоянная регистрация в регионе присутствия банка.

- Достаточная платежеспособность (учитываются различные формы подтверждения дохода).

- Хорошая кредитная история (данный фактор тщательно анализируется банковскими служащими и исключает любые просрочки или нарушения условий заключенного кредитного договора).

- Полная дееспособность.

- Отсутствие долгов по оплате страховки.

Сам займ также проверяется на наличие установленных требований и ограничений, среди которых:

- валюта – российские рубли;

- займ получен более 1 года назад;

- остаточная задолженность по ипотеке больше или равна 500 тыс. руб.;

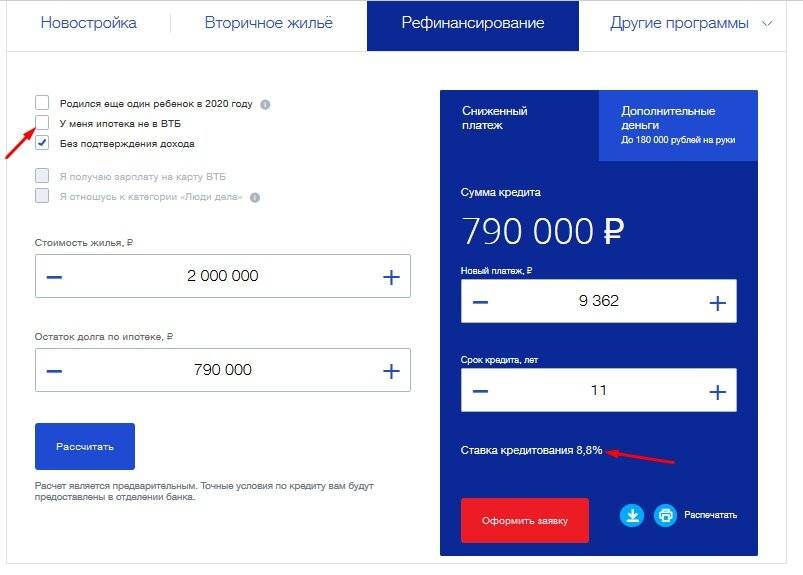

- текущая процентная ставка – от 8,8% в год;

- отсутствие фактов применения любых программ реструктуризации ранее (например, программы поддержки АИЖК или продукты ВТБ 24);

- залог (обременение) оформлен должным образом;

- кредит выдан по любой ипотечной программе, за исключением программ «Военная ипотека» и «Социальная ипотека РЖД».

Куда обращаться

Заявление на снижение ставки по ипотеке ВТБ 24 следует подавать в то отделение, в котором она оформлялась. Это могут быть или специализированные ипотечные центры, которые обычно обособлены от обычных офисов, или же многофункциональные отделения, которые занимаются проведением широкого спектра операций и обслуживания различных категорий клиентов.

Обращаться к кредитору рекомендуется с уже готовым комплектом документом, чтобы минимизировать временные издержки.

Пакет документов

Если заемщик оформлял ипотечный кредит в банке ВТБ и не первый год является его клиентом, то пакет документов при подаче заявки на снижение ставки для него будет минимальным. Потребуется предоставить только паспорт и собственноручно написать заявление.

Для клиентов бывшего ВТБ Банка Москвы возможно специалисты потребуют продублировать документы.

Потребуется предоставить:

- российский паспорт;

- документы, подтверждающие занятость и кредитоспособность;

- отчет об оценке объекта недвижимости;

- копия кредитных документов (кредитного договора с графиком погашения, договора об ипотеке);

- документы на залоговое имущество;

- копия договора страхования и квитанция об уплате страховой премии;

- заявление.

Окончательный состав пакета бумаг определяется отдельно для каждой заявки.

Срок рассмотрения

Официальный срок рассмотрения каждого заявления составляет не более 60-ти дней. Именно за этот период банк обязуется рассмотреть ситуацию клиента, изучить документы и вынести окончательное решение о смягчении условий кредитования.

Что делать после одобрения заявки на снижение

После получения положительного ответа от банка стороны заключают дополнительное соглашение к заключенному кредитному договору. Его неотъемлемой частью станет новый график платежей, рассчитанный с учетом изменившейся процентной ставки.

Для подписания бумаг обоюдно выбирается удобный день и назначается конкретное время. Заемщик начнет выплачивать ипотеку по новой ставке с 1-го дня платежного периода, который следует за периодом подписания документов. Вся необходимая информация будет отображена в графике.

Платить не буду

Есть и другая категория заемщиков. Почувствовав, что кредит не тянут, они просто перестают его платить. Более того, бравируют: я не плачу кредит ВТБ (24), я все давно вам погасил, и с лихвой. Как результат — возникает долг перед банком, начисляются штрафы и пеня, ухудшается кредитная история. Небольшая задолженность за несколько месяцев нарастает как снежный ком. Иногда должники настолько забывают об обязательствах, что банку приходится напоминать о них с помощью судебных исков и государственных исполнителей.

Такая ситуация характерна для потребительского кредитования и долгов по кредитным картам. Заемщик заранее не рассчитал свои возможности, относится к категории недобросовестных лиц.

Что стоит напомнить таким клиентам:

- взаимоотношения с банком по поводу кредита регламентированы законодательно и внутренними правилами банка;

- подписывая договор, клиент согласился с предложенными условиями;

- данные о просрочках будут переданы в бюро кредитных историй, что исключает возможность дальнейшей работы с банками.