Где должен проходить суд по кредиту?

По общему правилу, закрепленному в процессуальных нормах гражданского права, судебный процесс по взысканию задолженности проходит в месте нахождения должника, то есть там, где такой должник прописан.

Однако, при оформлении банковских договоров часто кредитор прописывает в отдельном пункте договора место разрешения спора, которое является удобным для самого банка, то есть по его юридическому адресу или месту нахождения филиала, например. Это называется договорной подсудностью, которая переопределяет общие правила подсудности.

В некоторых случаях место рассмотрения судебного спора можно изменить, используя процессуальные инструменты. Вопрос смены суда индивидуален и разрешается с учетом особенностей конкретного дела. При ознакомлении с делом адвокат сможет предложить варианты изменения подсудности при желании клиента.

Может ли суд без ответчика вынести решение?

Может ли суд без ответчика вынести решение? Да, это возможно. Заемщик должен знать, что заседание может состояться без его присутствия, а также имеет право суд вынести вердикт заочно. Но это возможно лишь при соблюдении условий, перечисленных выше.

Отсутствие ответчика на заседаниях может сыграть против него, так как суд выслушивает лишь одну точку зрения. На практике, такие споры решаются в пользу банка, в том числе суд удовлетворяет требования касаемо суммы начисленных процентов и штрафных санкции. Однако есть и положительный момент – такой вердикт можно отменить при наличии соответствующих аргументов. Это позволит получить дополнительное время на поиск средств для погашения задолженности или подготовки к судебным тяжбам.

Так же можете в комментарии или задать вопрос

Последствия судебного иска для заемщика

Ровно с того момента, как иск оказался в суде, начисления по займу прекращаются. Сумма больше не будет увеличиваться, даже если процесс растянется на недели и месяцы.

После подачи иска ответчик получит по месту регистрации повестку. Специалисты не рекомендуют уклоняться от похода в суд, так как заседание состоится и в отсутствии ответчика. Придя же в суд, должник имеет шанс выйти из этой ситуации с минимальными последствиями для себя.

Когда клиент МФО попал в трудную жизненную ситуацию и не может платить по объективным и независящим от него причинам, то суд может сыграть ему на руку:

- долг разделят на несколько частей, чтобы снизить нагрузку на плательщика;

- если суд сочтет, что размер компенсаций, запрашиваемых МФО слишком велик, то должника обяжут выплачивать лишь тело долга и проценты по нему;

- ужасные последствия, в виде тюремного срока, лишения жилья и всего имущества, должникам, как правило, не грозят. Конфисковать, разумеется, могут, но лишь те вещи, которые не являются жизненно необходимыми.

Судебная практика по микрозаймам в пользу заемщика случается с той же периодичностью, что и в пользу МФО. Судебные решения отменяются начисленные пени, снижают процентную ставку

Но, должнику важно помнить: платить обяжут в любом случае, вопрос только в том сколько

Как исполняется решение суда о взыскании задолженности

Так выглядит исполнительный лист — документ, по которому происходит взыскание долга.

После суда на все счета должника могут наложить арест. Также полностью опишут все его деньги. Арестуют и имущество, которое можно реализовывать в счет задолженности по кредиту. Арест могут наложить почти на всю собственность должника — второе жилье, автомобиль, бытовую технику, ценные бумаги.

Исполнители имеют право прийти к должнику и описать имущество. Затем его полностью конфискуют для продажи на аукционе в счет погашения задолженности. Исполнитель может взыскать имущество, которое по документам принадлежит другому. Взыскать можно только то имущество, которое покупал должник.

Приставы налагают арест на все счета. Расчетный счет, депозит, текущие и инвестиционные счета обнулят в пользу банка. Взыскание проводится на основании решения суда.

Задолженность может на определённый процент вырасти, если банк обратится в суд для индексации долга. Так бывает, когда работа судебных приставов по списанию задолженности неэффективна из-за отсутствия у должника работы и имущества для взыскания. Тогда долг могут проиндексировать в соответствии с инфляцией.

Воздействовать на должников можно по их месту работы. Туда направляют взыскательный лист и согласно постановлению удерживают часть зарплаты. Списывать могут до 50% от общего размера заработка. Для многих должников это не будет критично, так как официальная зарплата отражает не весь их доход.

По решению суда лица, имеющие долг по кредитам, не вправе выезжать за рубеж. Иногда ограничивают право вождения. Могут конфисковать жилье (кроме единственного).

Конфискация единственного жилья возможна, если оно приобретено в ипотеку, а срок выплаты по ней нарушен. Тогда квартира — прямой объект залога, предусмотренный в контракте ипотечного кредитования.

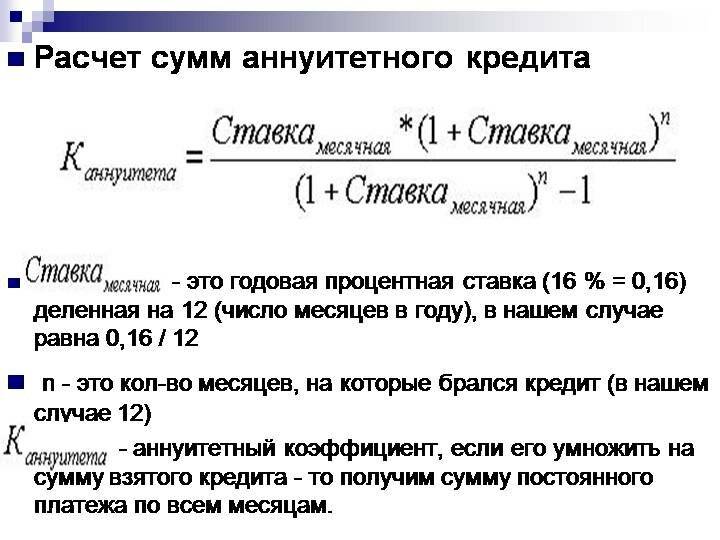

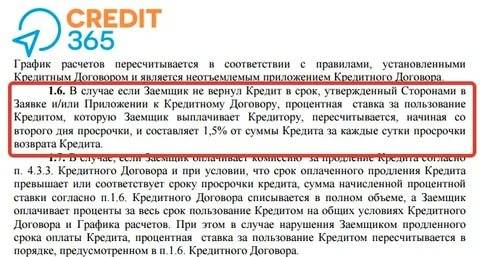

Виды кредитных процентов

Процент, который определяется до подписания соглашения между цедентом и заемщиком представляет собой сумму, которая добавляется до основного долга плательщика, то есть это размер ежемесячных начислений, которые являются обязательными и не могут быть оспорены или отменены судом.

Начисления в виде пени представляют собой сумму, которая устанавливается кредитором за несвоевременное исполнение обязательств должником. Обязательным условием для банка в этом случае является разумный размер неустойки, который не должен превышать сумму полного долга.

Как показывает практика, нарушения инвесторов чаще всего связаны с преувеличением штрафных начислений, которые на законных основаниях можно минимизировать, обратившись в суд.

Но так или иначе, банковские инвесторы признаются более лояльными и нередко дают свои должникам разрешить ситуацию без привлечения суда, так сказать, разобраться на внутреннем уровне, что нельзя сказать о МФО, где пеня и плата за финансовые услуги растет ежедневно, накапливая неподъемные для клиента суммы.

Как затянуть суд с банком?

При нарушении сроков по погашению кредитной задолженности банковские организации начинают предпринимать меры по взысканию.

Сотрудники специализированного отдела банка совершают телефонные звонки, сообщают о наличии просрочки уплаты взносов по кредиту, выясняют причины, могут предложить различные условия оплаты долга. Затем направляют требования об уплате, после чего могут обратиться в суд.

Согласно законодательству, банк может подать в суд уже в первого дня просрочки. Но в связи с тем, что ведение судебных дел довольно затратное и хлопотное занятие, поскольку нужно готовить пакет документов, принимать участие в судебных заседания, оплачивать государственные пошлины, перед обращением за судебной защитой банки пробуют мирно урегулировать вопрос.

Как правило, банки предпочитают соблюдать претензионный порядок. Перед обращением в суд они отправляют должнику претензию с требованием погасить задолженность и предупреждают, что в случае непогашения долга будут подавать заявление в судебные органы. По истечении 30 дней банк обращается за взысканием в суд.

С момента просрочки до заявления в суд может пройти разное количество времени: от нескольких недель до нескольких лет. Иногда кредитные организации преднамеренно не торопятся идти в суд, чтобы увеличился размер задолженности и период просрочки, на которую можно начислить дополнительные штрафы и пени. Бывают даже случаи, когда банк подает заявление в суд по истечении сроков давности. Но это скорей редкость, чем правило.

Чтобы увеличить продолжительность рассмотрения дела судебной инстанцией, существуют процессуальные инструменты. Этих методов достаточно много. Их применение индивидуально в каждом конкретном деле.

Выбор средств затягивания судебного процесса зависит от множества факторов. Так, при вынесении судебного приказа, его можно отменить, подав заявление в суд об отмене. А в случае вынесения решения можно обжаловать судебный акт в апелляционном и кассационном порядке.

В ходе судебного процесса можно использовать следующие законные механизмы:

- заявлять ходатайства об отложении судебного разбирательства по разным причинам (болезнь, нахождение на стационарном лечении, командировка);

- заявлять ходатайства о приостановлении процесса

- заявлять встречные требования

- уточнять встречные требования

- ходатайствовать о привлечении к участию в процессе третьих лиц, а возможно и соответчиков

- просить о содействии в получении доказательств

- ходатайствовать о привлечении свидетелей

- заявлять новые иски к банку, которые препятствуют рассмотрению настоящего дела

- обжаловать определения, протоколы и другие акты судьи

- просить об отсрочке, рассрочке исполнения решения суда

Затягивать можно процесс даже на стадии исполнительного производства, подавая заявления в службу судебных приставов, обжаловать действия, бездействие, постановления судебных приставов-исполнителей.

Способов затягивания процесса существует много, но использование их строго индивидуально, а подготовка таких действий требует определенных профессиональных навыков и опыта в ведении дел.

Такой подход может являться как эффективным, так и наоборот

Поэтому важно понимать, какие механизмы следует задействовать в каждом конкретном случае, к чему может привести использование каждой процедуры в судебном процессе

Юридическая практика

Уменьшить или отменить проценты через суд вполне реально, но для этого необходимы веские доказательства принуждения банка к условиям займа.

Например, вам говорят, что не одобрят кредит если какой-то пункт договора вас не устраивает. Это прямое нарушение прав заемщика и Гражданского кодекса. Людям удается доказать подобные деяния со стороны кредиторов.

При этом необязательно записывать разговоры с менеджером или делать видеозаписи (хотя это будет только плюсом), достаточно попросить юриста банка предъявить ОДИН договор, где человеку выдали кредит и он не подписался под пунктом о повышении процентов. Уверяем вас, такого не будет.

При должном разбирательстве подобное увеличение платежа и переплаты будет снижено по решению суда. К сожалению, самостоятельно доказывать свою правоту очень трудно, необходимо разбираться в тонкостях законодательства и делать это должен квалифицированный юрист. В противном случае банк выиграет дело и проценты не уберут.

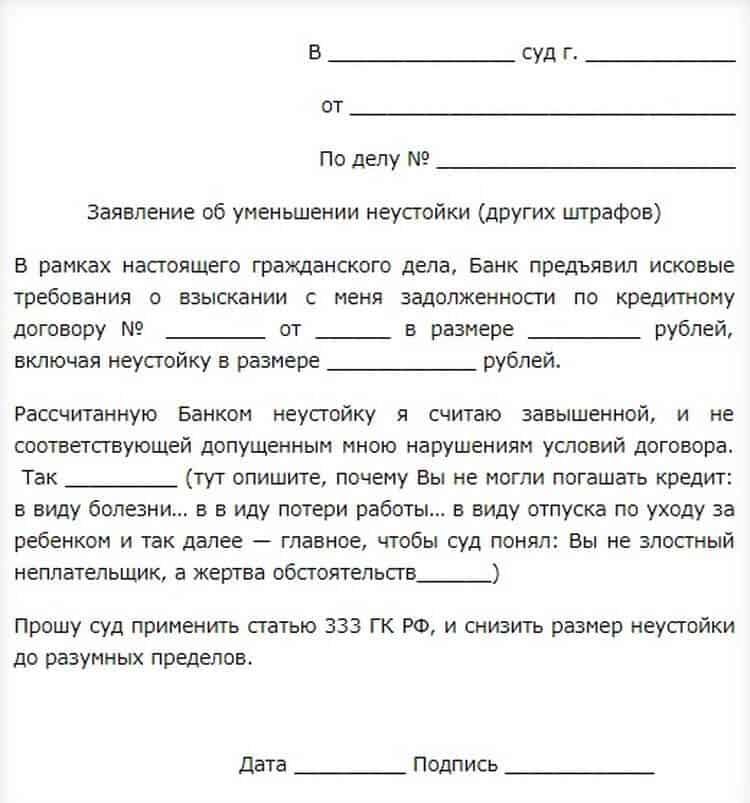

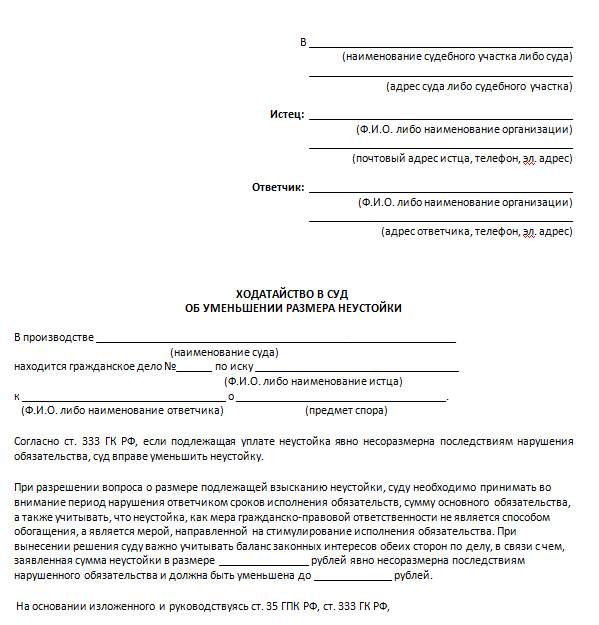

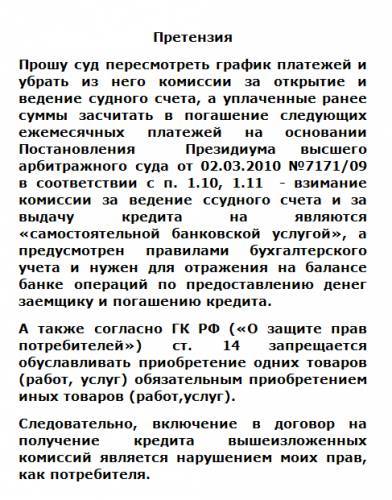

Исковое заявление о снижении процентов

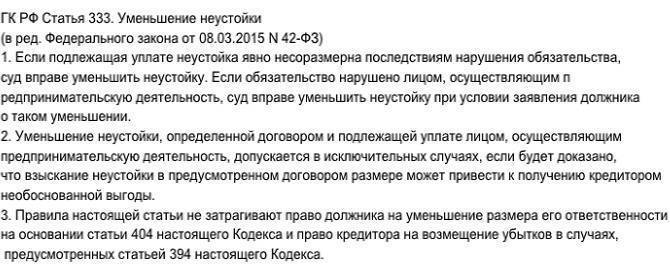

В рамках юридического спора с банком необходимо написать ходатайство по ст. 333 ГК РФ с просьбой отменить часть неустойки. В большинстве случаев она неоправданно завышена.

Чтобы правильно рассчитать сумму, на которую можно уменьшить долг следует обратиться к специалистам. Например, поручить это дело Роспотребнадзору или независимому кредитному эксперту. Таких фирм полно и они серьезно подходят к своей работе.

Рефинансирование кредита

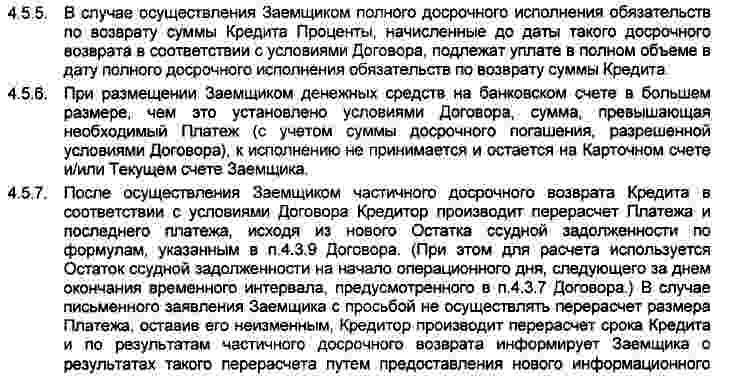

Рефинансирование относится к досудебной попытке заемщика выбраться из долговой ямы и повлиять на ситуацию. Суд будет учитывать данный процесс, как плюс в пользу должника.

Если человек не смог выплачивать рефинансированный долг, судья может пойти на уступки и реструктуризировать заем сроком до двух лет.

Мы хотим донести до вас, что долговую проблему необходимо решать ДО момента ее наступления. Как только вы почувствуйте, что через несколько месяцев не сможете вытягивать свои финансовые обязательства, сразу же начинайте действовать и консультироваться со специалистами.

Итог

Заемщик должен понимать, что он имеет право выбирать на каких условиях брать кредит. Если они являются кабальными, то нужно вносить изменения в соглашение либо оспаривать его ПОСЛЕ получения денег.

Например, вы же можете расторгнуть страховой взнос, который навязал банк. При этом проблем обычно не возникает. Также можно оспорить и кредитный договор сославшись на принуждение его подписания случившимися обстоятельствами.

Что делать, если нечем платить?

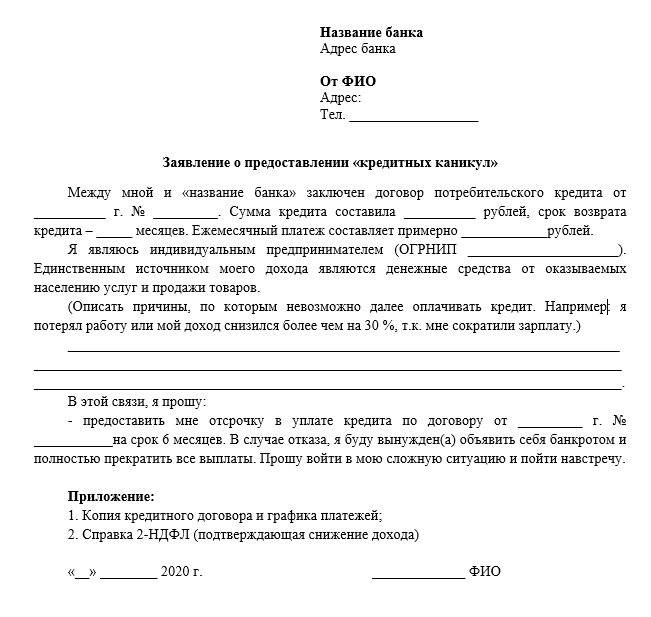

Если финансовое положение человека ухудшилось, и он больше не знает, как платить кредит, ему необходимо обратиться в банк-кредитор для проведения реструктуризации или получения отсрочки платежа. Банк может не идти на уступки и требовать взыскание долга в судебном порядке.

Большая часть должников боится судебных споров. Однако они могут быть единственной альтернативой в ситуации, когда нет возможности платить займ

Суд принимает во внимание платежеспособность ответчика. В некоторых случаях он может списать начисленные проценты и штрафы или же утвердить график погашения частями

Но если он присудил выплатить деньги, то у заемщика есть несколько вариантов – обжаловать вердикт, внести необходимую сумму или ждать приставов.

Если суд вынес решение, а платить нечем, задолженность будет списана в принудительном порядке. К делу подключаются судебные приставы, задача которых – исполнить вердикт суда. После того, как суд взыскал долг, они могут наложить арест на имущество, изъять его с целью дальнейшей продажи и погашения задолженности, также могут заблокировать карту и удерживать от зарплаты или других получаемых доходов до 50%.

До возбуждения исполнительного производства должник может обратиться в суд и просьбой предоставить ему рассрочку на погашение задолженности с обоснованием причин. Но даже если пришло взыскание долга, можно в любой момент подписать с банком мировое соглашение – если последний будет в этом заинтересован.

Документы

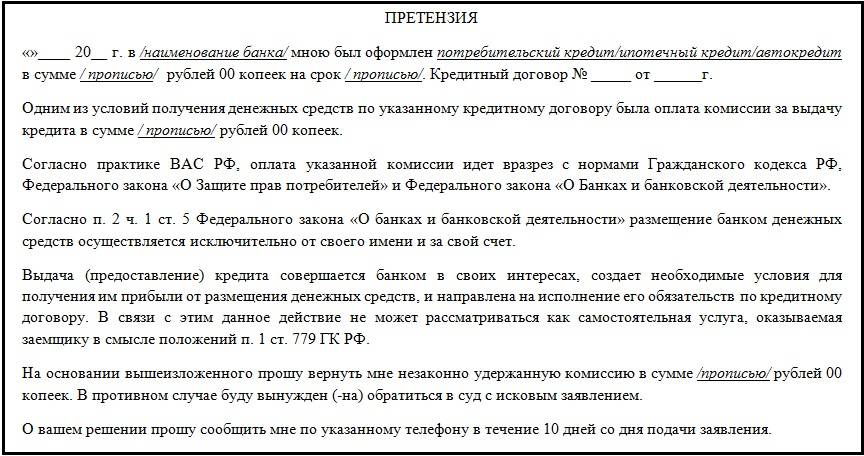

Если должник готовится подать в суд на кредитора и убрать проценты, ему нужно подготовить определенный пакет документов:

исковое заявление (количество копий должно соответствовать количеству сторон-участников процесса);

документ, подтверждающий уплату государственной пошлины;

если истца представляет представитель – нотариальная доверенность, подтверждающая его полномочия;

документы, которые являются доказательством неправомерности действий банка и правоты должника;

документы, подтверждающие факт того, что заемщик пытался урегулировать вопрос в досудебном порядке, но получил отказ (письменный отказ банка в проведении реструктуризации);

расчет суммы ошибочно или чрезмерно начисленных процентов.

Особое внимание стоит уделить составлению искового заявления об уменьшении долга. Задача истца – убедить суд в том, что у него есть основания требовать пересмотра процентов, штрафов, пени

В противном случае ему могут отказать в рассмотрении дела.

Исковое заявление

Заявление о снижении неустойки в суд должно быть составлено юридически грамотно. Эксперты рекомендуют обратиться к адвокату по кредиту. Он поможет правильно составить документ и уменьшить проценты по кредиту через суд. Если такой возможности нет, следует учесть некоторые нюансы при составлении.

Как таковой формы заявления о снижении неустойки нет, но оно должно в обязательном порядке содержать следующие сведения:

наименование судебного органа, в который подается иск;

ФИО истца;

контактные данные истца;

наименование ответчика;

контактные данные ответчика;

суть претензии;

доказательства;

размер процентов, подлежащих списанию, моральной компенсации.

Уменьшение неустойки по кредиту

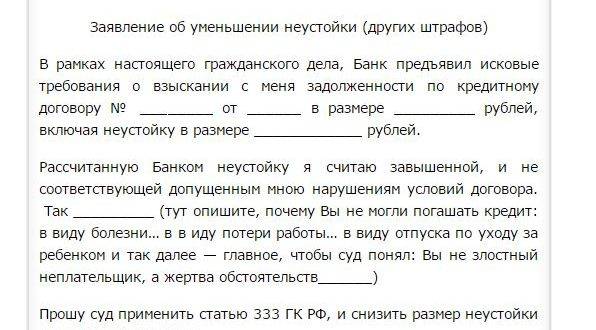

Тело кредита, а также проценты по нему указаны в договоре, который подписывает клиент. Поэтому добиться снижения процентов очень тяжело. Вероятность уменьшения тела кредита ничтожна мала. Но снизить неустойку вполне реально. Более того, часто случается, что до суда банк требует одну сумму неустойки, а в суде — в десять раз меньше. Истец делает это для того, чтобы ускорить оплату долга и избавить себя от лишней волокиты.

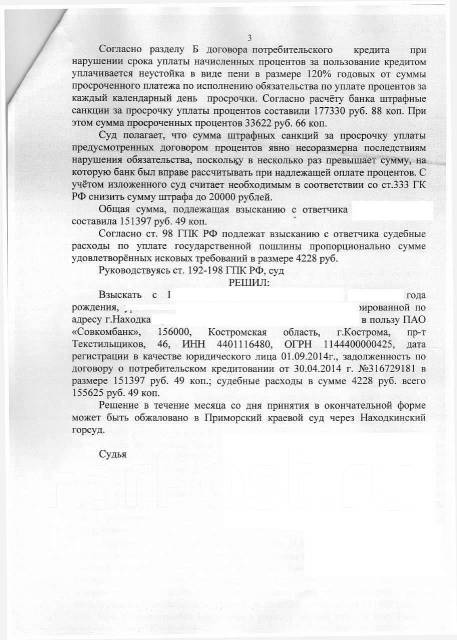

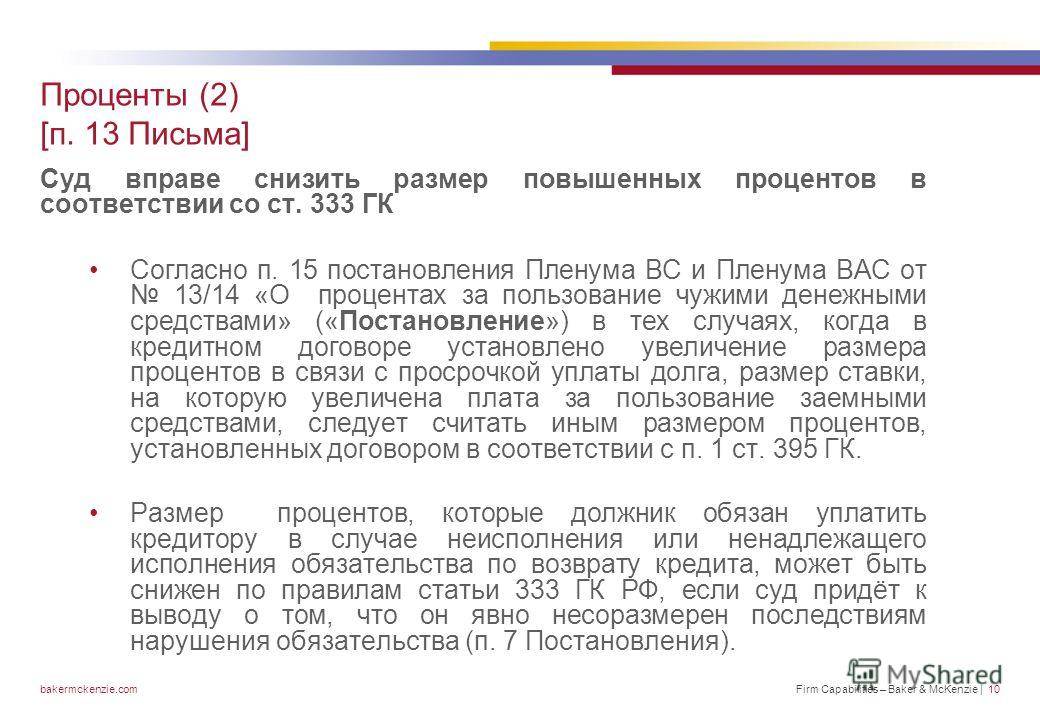

Согласно статье 333 Гражданского кодекса РФ, неустойку можно снизить или вовсе отменить. Суд не будет заниматься этим по собственной инициативе. Чтобы списать часть долга, ответчику необходимо подать соответствующее ходатайство.

Суд посчитает неустойку завышенной, если она превышает 10% от общей суммы долга. Если банк требует больше, заемщик имеет право сократить долг с помощью суда. Просите судью снизить неустойку по максимуму — на 90%. А судья уже сам выставит столько, сколько посчитает нужным. Иногда неустойку снижают в два раза, а иногда и в 10 раз. Но будьте готовы доказать что штрафы несоизмеримы размеру долга.

https://youtube.com/watch?v=wzmKNiJmxUA

Как снизить неустойку в суде

Существует 3 способа снизить неустойку через суд:

- Ходатайствовать устно.

- Подать ходатайство в письменном виде. Используется либо, если вы не присутствуете на судебном заседании, либо судья потребовал оформить прошение на бумаге.

- Написать возражение (отзыв) на исковое заявление.

При составлении отзыва нужно указать, что вы готовы были оплачивать кредит, но жизненные обстоятельства сложились так, что у вас не было возможности расплатиться с банком. В качестве причины сгодится какое-то серьезное событие — болезнь, потеря работы и т.д. Главное, чтобы вы могли доказать, что такие обстоятельства вы не смогли предусмотреть заранее и преодолеть их. Далее нужно обязательно приложить документ, подтверждающий, что вы предупреждали банк о своем материальном положении и подавали заявление на реструктуризацию долга. В ответ на это кредитор любо предоставил неподъемные условия реструктуризации, либо вообще отказался идти навстречу клиенту.

В том же отзыве необходимо отметить, что вы согласны с требованиями истца только частично. Вы считаете, что неустойка слишком большая и несоразмерима размеру долга. Допущенная вами просрочка не принесла серьезных негативных последствий для кредитора. Вы полагаете, что банк специально долго не подавал заявление в суд для того, чтобы установить такую огромную неустойку. И вы просите снизить размер неустойки.

Возражение на исковое заявление нужно составить в двух экземплярах. Приложите копии всех упоминаемых документов. Отзыв нужно сдать в канцелярию суда. Затем останется только ждать решение.

Шансы на снижении неустойки будут высоки, если просрочка по оплате кредита произошла по вине банка. Например, если кредитор сменил свои реквизиты и не уведомил об этом клиента. Если вина банка действительно есть, необходимо вписать это в отзыв (возражение) на исковое заявление. Также не забудьте приложить доказательства.

Если неустойка адекватная и посильная, не тратьте время на судебные разбирательства.

Отношение кредиторов к должникам

Действия, которые принимает финансовая организация в отношении должника, напрямую зависят от причины задолжности. Как показывает практика, в суд обращаются лишь в крайнем случае, так как суды не всегда встают на сторону заимодавцев.

Как микрофинансовые организации могут воздействовать на клиентов:

- сначала устное предупреждение. Большинству достаточно лишь телефонного разговора с представителем МФО. Обычно, менеджеры в красках описывают последствия неуплаты долга, грозят описью имущества и испорченной репутацией. Клиенты пугаются и покорно идут платить;

- обращение в Бюро кредитных историй РФ. Если беседа не возымела ожидаемого эффекта, то МФО передают данные в Бюро, указывая должника как неблагонадежного заемщика. После такое пометки взять новый заем будет весьма проблематично;

- когда первые два метода не действуют, финансовые компании обращаются в коллекторские агентства. МФО буквально продают просроченные кредитные договоры. В свою очередь недобросовестные коллекторы (а именно к их услугам, чаще всего, и обращаются МФО), действия которых могут выходить за пределы законодательства РФ, применяют к должникам всевозможные варианты возврата долга: от жесточайших телефонных угроз до расклейки порочащих должника объявлений;

- подача судебного иска – мера крайняя.

Важно помнить, что МФО предпринимают все эти действия лишь тогда, когда клиент никак не реагирует и не желает идти на контакт. Пытаясь вернуть свои деньги назад, МФО предлагают должнику заключить мировой соглашение, рефинансировать или пролонгировать кредит

Главная цель для МФО – вернуть свои деньги, а не посадить должника в тюрьму или лишить его жилья и имущества.

Что делать, если суд по кредиту прошел без меня?

Что если банк начал исполнительное производство? В практике не редки случаи, когда заемщик узнает о вынесенном судебном решении по факту совершения в отношении него действий в рамках исполнительного производства. Арест банковских счетов, опись имущества, арест зарплаты, визит судебных приставов – вот что зачастую приносит новость о вынесенном судебном акте.

Необходимо разобраться о природе вынесенного судебного акта. Это может быть судебный приказ либо заочное решение суда. И первое, и второе может быть отменено в установленные законодательством сроки. Однако если отмена заочного решения повлечет автоматическое назначение нового судебное разбирательства, отмена судебного приказа лишь только предоставит возможность банку обратиться с иском в суд.

ВНИМАНИЕ: Перед тем, как совершать действия, направленные на уменьшение суммы долга, необходимо остановить исполнительное производства. Взысканные в пользу банка деньги вернуть будет крайне проблематично

Грамотная юридическая помощь позволит избежать ненужных проблем и выйти из сложившейся ситуации с минимальными потерями.

Может ли суд без ответчика вынести решение

Это возможно. Заемщику нужно помнить, что заседание могут провести без него. Суд вправе заочно вынести вердикт. Но отсутствие ответчика сыграет не в его пользу, поскольку судья выслушает только одну точку зрения. Обычно эти споры разрешаются победой банков. Включая удовлетворение требований по сумме процентов и штрафов. Положительным моментом будет то, что это решение при соответствующих аргументах можно отменить. Должник получит дополнительный срок, чтобы найти деньги и погасить долг или подготовиться к суду.

Легко ли оспорить решение суда по кредиту

Если Вы считаете решение суда несправедливым, можно обжаловать судебное решение. Для этого в суд высшей инстанции подают апелляционную жалобу. Это нужно сделать за 30 дней после вынесения приговора. Обжаловать судебное решение по кредиту можно, чтобы изменить сумму взыскания или полностью опротестовать вердикт. Если вы решили обжаловать решение, сначала изучите правила оформления соответствующих документов. А лучше обратитесь к профильному юристу. Как минимум, это поможет оценить на старте шансы на успех.

Например, вы можете оставить заявку под этой статьёй. Мы проконсультируем бесплатно и предложим несколько вариантов решения проблемы с долгами.

Апелляционная жалоба

Если вы не согласны с суммой долга по кредиту, заемщик готовит и передает в суд, который вынес решение апелляционную жалобу. Есть определенные требования, которые надо соблюдать, составляя этот документ. Апелляция содержит:

- Название суда, в который ее подают.

- ФИО заявителя.

- Указание на оспариваемое судебное решение.

- Основания для обжалования.

- Требования заемщика.

- Список приложений.

К апелляционной жалобе необходимо приложить столько ее копий, сколько лиц, участвующих в судебном процессе.

Как выиграть суд с банком по кредиту

Прежде всего, стоит разобраться, что не только банк может подать в суд на заемщика с целью привлечения к исполнению взятых им обязательств. Категория дел, когда заемщик подает исковое заявление в суд, в основном состоит из требований, направленных на признание договора кредитования полностью ничтожным или в части некоторых положений незаконными, либо оспаривание процентов, несоразмерно или неправомерно начисленных на основную сумму долга, повышенных штрафов и неустойки. В любом случае, суд для должника – это не только возможность отстоять свои права, но и снизить либо полностью освободиться от уплаты начисленных процентов и штрафов, так как основной долг платить все равно придется.

Если же банк подает в суд на заемщика, то характерным поводом является образование просрочки по кредиту, что приводит к соответствующим требованиям: взыскание с должника полностью долга по кредиту, расторжение кредитного договора в одностороннем порядке, признание должника злостным неплательщиком, взыскание начисленных процентов и неустойки, начисленных сверх размера основного долга. Именно из того, какие требования предъявлены в суде, следует и действовать должнику.

Наиболее распространенной является ситуация, когда банк подает на заемщика в суд за образовавшуюся задолженность, включая все начисленные проценты и штрафы, размер которых порой может превышать основную сумму долга.

Обстоятельства, от которых будет зависеть исход судебного процесса, включает в себя:

- определение целей и задач, которые ставит перед собой должник;

- наличие законных оснований для удовлетворения требований заемщика;

- аргументированная позиция и крепкая доказательная база, обязанность предоставления которой ложится на должника;

- соблюдение процессуальных норм, нарушение которых может являться основанием для отказа в удовлетворении требований заемщика.

Если должник грамотно не защитит свои интересы и не оспорит предъявляемые кредитором требования, то в таких случаях почти неизбежно вынесение судебного решения в пользу кредитора.

Как проходит суд по кредитному договору?

Урегулирование спора по кредитному делу процесс не быстрый, судебные заседания могут переноситься на протяжении нескольких месяцев, в зависимости, от того, когда будут соблюдены все необходимые условия для рассмотрения дела по существу.

- Извещение из суда. После получение повестки в суд необходимо все перепроверить, о дате и времени судебного заседания можно узнать, непосредственно позвонив в состав суда, так и узнать на сайте суда в разделе «Судебное делопроизводство»

- Стороны имеют право ознакомиться с материалами дела до судебного заседания, для этого необходимо прийти в состав суда и пояснить, что являетесь стороной по делу, тогда помощник или секретарь состава суда предоставить Вам дело для ознакомления путем копирования либо для фотографирования

- Предварительное слушание, в котором стороны определяют обстоятельства по делу, достаточность доказательств необходимых для рассмотрения, а также назначают дату основного судебного заседания. Но имейте ввиду, что не все суды проводят предварительные судебные заседания из-за процессуальной экономии времени

- Вторым этапом судебного разбирательства с банком является основное слушание по делу, в котором будет рассматриваться спор по существу, устанавливаться обоснованность доказательств по делу (закрепление позиции, предоставление расчетов задолженности сторон, квитанции, чеки)

- После рассмотрения спора по существу судья выносит решение в соответствии с представленными доказательствами сторон.

Основания

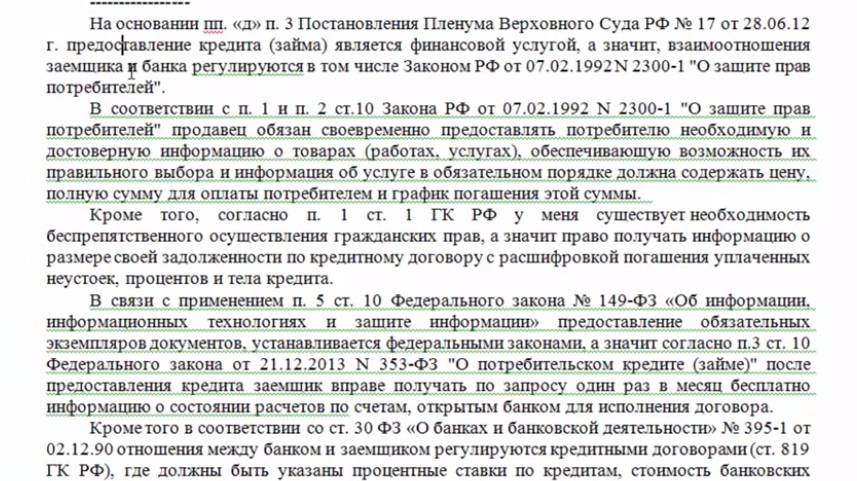

Законодательством предусмотрена возможность оспорить проценты по кредиту, полученному по договору займа через суд. Статья ГК РФ под номером 333 гласит, что заемщик обладает правом инициировать судебное разбирательства по факту взыскания завышенного процента долга.

Для обращения в суд можно представить следующие основания:

- Размер подлежащего оплате долга по договору займа в значительной мере превышает последствия нарушения положений соглашения;

- Получение организацией, предоставляющей кредит, необоснованной выгоды.

Нельзя оспорить проценты по кредиту в суде по договору займа на следующих основаниях:

- Отсутствие у заемщика денежных средств для осуществления выплат;

- Задержка начисления финансов на его платежный счет;

- Отказ лица, выступающего поручителем от выплаты кредита;

- Наложение ареста на финансы должника.

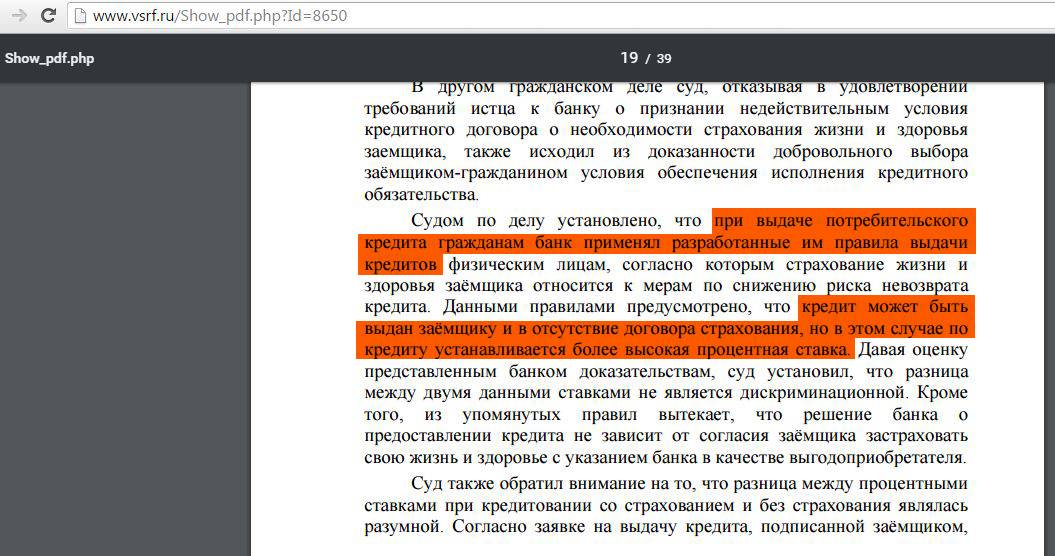

Важно обратить внимание, что по закону заемщик при нарушении условий договора займа выплачивает сумму штрафа. Суд при доказательстве законного основания вправе только снизить размер ставки за кредит. Также проценты по кредиту могут быть снижены, если будет доказана вина кредитной организации, которая целенаправленно или по неосмотрительности способствовала повышению размера долга

Также проценты по кредиту могут быть снижены, если будет доказана вина кредитной организации, которая целенаправленно или по неосмотрительности способствовала повышению размера долга.

При обращении в суд, гражданин обязан предоставить доказательства, подтверждающие законное основание для уменьшения процентов по кредиту, полученному по соглашению займа.

В суд какой инстанции обращаться?

Чтобы оспорить в суде проценты по договору займа заемщик оформляет исковое заявление с целью инициирования судебного разбирательства. На основании положений Гражданского кодекса должник располагает возможностью:

- Оспорить начисление повышенных процентов по кредиту;

- Выразить требование по возмещению процентной ставки по договору займа;

- Положительный исход дела для заявителя предоставляет право на основании статьи 100 ГПК РФ, требовать взыскание расходов на представителя.

Порядок оспаривания чрезмерной суммы процентов в суде:

- Составление искового заявления;

- Предоставление доказательств, свидетельствующих о праве гражданина оспорить взыскание штрафа;

- При необходимости подача апелляции для обжалования решения судебной инстанции.

Документы

Какие нужны документы для обращения в суд, чтобы оспорить проценты по кредиту?

При необходимости уменьшить сумму долга по договору займа, предоставляются следующие документы:

- Исковое заявление. В содержании документа требуется отразить ключевые моменты проблемы и обозначить требования истца. Оспорить повышенную ставку можно на основании положений ст. ГК РФ под номером 333;

- Копия договора займа на основе которого предоставлялся кредит. При наличии дополнительных соглашений, документов они также предоставляются в суд;

- Предоставление банковских реквизитов, свидетельствующих о выплате платежей;

- Документ из банка или микрофинансовой организации, подтверждающий расчет суммы долга;

- Квитанция об оплате государственной пошлины. Величина госпошлины для физических лиц составляет 200 рублей.

Срок

Чтобы узнать когда долг по кредитному договору может быть оспорен, требуется ознакомиться с положениями законодательства. Статья ГК РФ под номером 181 гласит, что срок исковой давности для инициирования судебного разбирательства по делу об уменьшении процентов по договору займа, составляет один год. Оспорить действие соглашения имеется возможность с момента заключения сделки. По истечении одного года шансы на обжалование содержания документа минимальны.

Судебные тяжбы с банками или микрофинансовыми организациями — затяжной и сложный процесс для граждан, не обладающих знаниями в области права. Чтобы оспорить начисление чрезмерно завышенных ставок по залоговым средствам, рекомендуется обратиться за помощью к юристу. На нашем сайте опытный специалист даст важные советы для положительного исхода дела.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43