Если есть задолженность по кредитной карте, то на что это может повлиять?

Если у вас имеется задолженность по кредитке, то банк это обязательно примет во внимание при оценке ваших финансовых возможностей. Рассмотрим на примере

Допустим, сальдо по вашей кредитной карте составляет 65.000 рублей. Чаще всего, требуется погасить 10% от задолженности, но бывают случаи, когда 3% или 5%. Так вот, если 10%, то ежемесячный платеж составит 6.500 рублей.

Далее банк прибавит к этой сумме ежемесячные расходы на семью. Здесь будут учитываться все затраты заемщика, а также несовершеннолетние дети, супруга или родители на иждивении и так далее. Если жилье арендуется, то данная сумма тоже берется в расчёт.

Допустим, банк насчитал ежемесячных расходов на сумму 14.500 рублей. Затем учитывается взнос по кредиту, который рассматривается к выдаче, а также определяется уровень зарплаты потенциального заемщика. Как показывает практика, банки утверждают кредиты лицам, чей ежемесячный доход составляет больше 20 тысяч рублей. Если имеются действующие кредиты или кредитки, то сумма будет выше.

Если клиент располагает кредитной картой с неиспользованным лимитом, то банк отнесется к такой ситуации весьма настороженно. Здесь на окончательное решение будет влиять максимальный лимит, установленный на карте.

Какие есть способы узнать задолженность по кредиту?

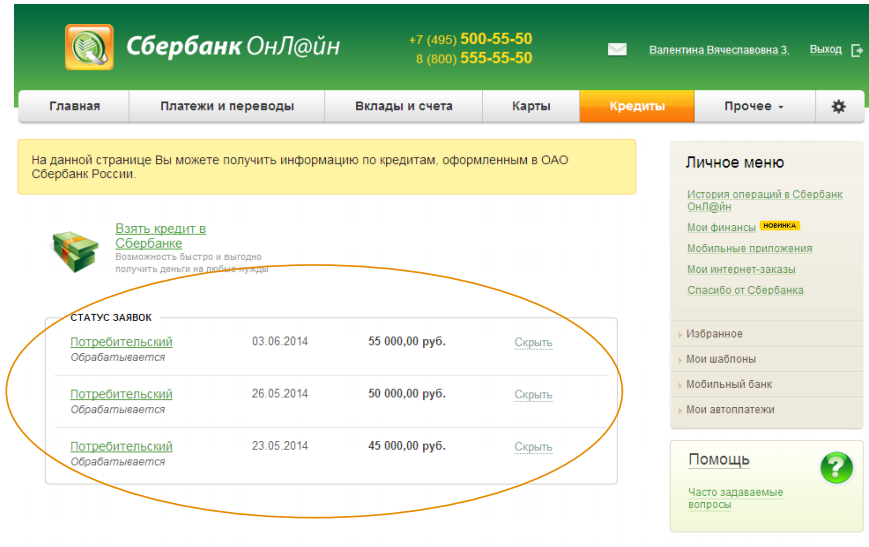

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Некоторые банки отправляют СМС-сообщение на номер телефона владельца личного кабинета. Преимущества данного варианта состоят в том, что при открытии личного кабинета вся информация о заемщике закладывается в базу данных Интернет-банка. В связи с этим в дальнейшем, если нужно отправить запрос, то достаточно ввести свою фамилию.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

Как узнать, дадут ли мне кредит? Оценка кредитоспособности.

Подавляющее большинство людей желают получить некоторую сумму денежных средств для реализации поставленных целей. Попросту взять ссуду. Потенциальные заемщики часто задают вопрос: «Как узнать, дадут ли мне кредит?».

Для начала нужно выяснить, на что смотрят финансовые организации, оценивая кредитоспособность клиента. Всевозможные базы кредитных историй, модели оценки кредитоспособности заемщиков точно дают ответ на вопрос. Более того, с развитием нанотехнологий подобная информация стала доступна простому люду. Теперь каждый может через интернет-сервис оценить возможности, рассчитать вероятность получения займа.

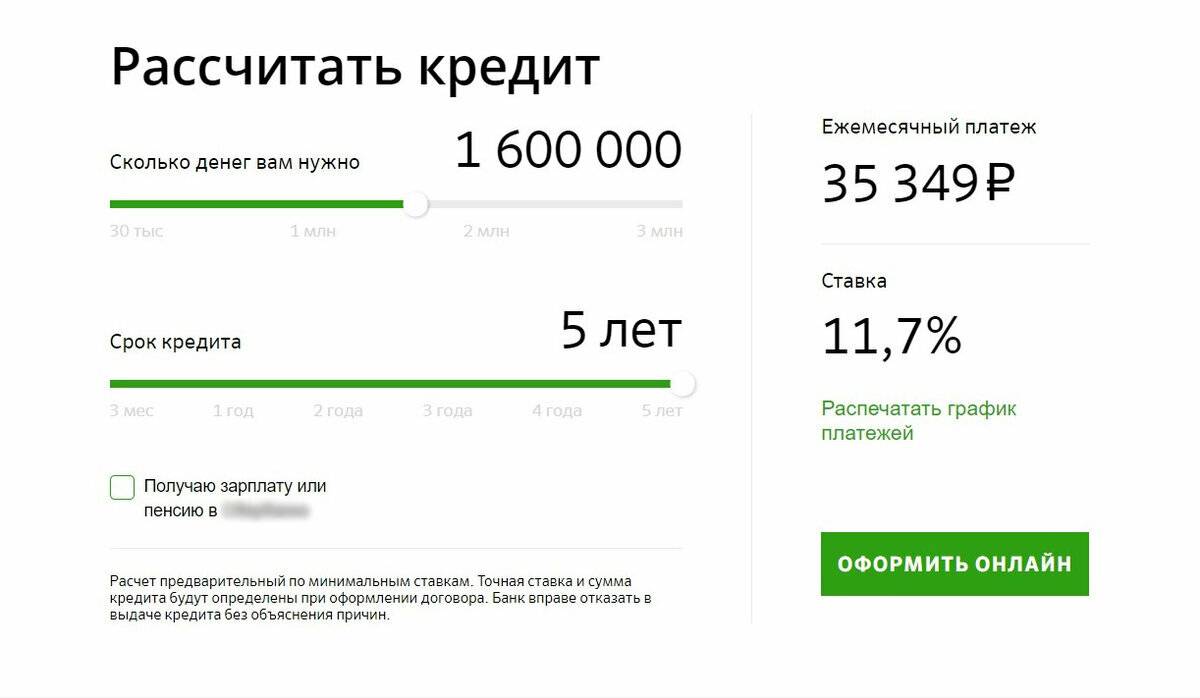

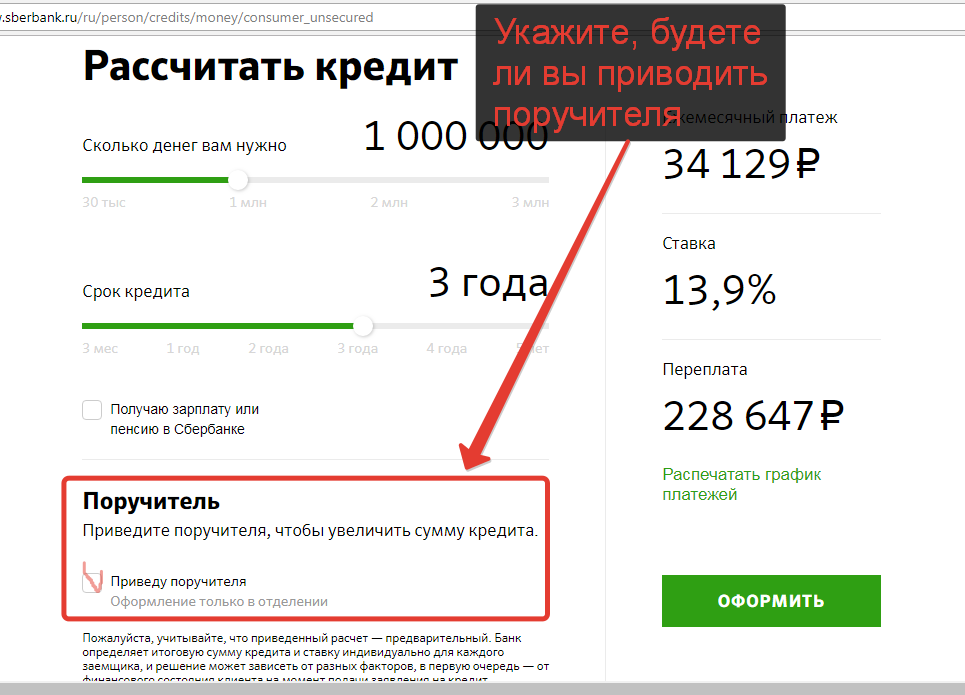

Расчет максимальной суммы кредита

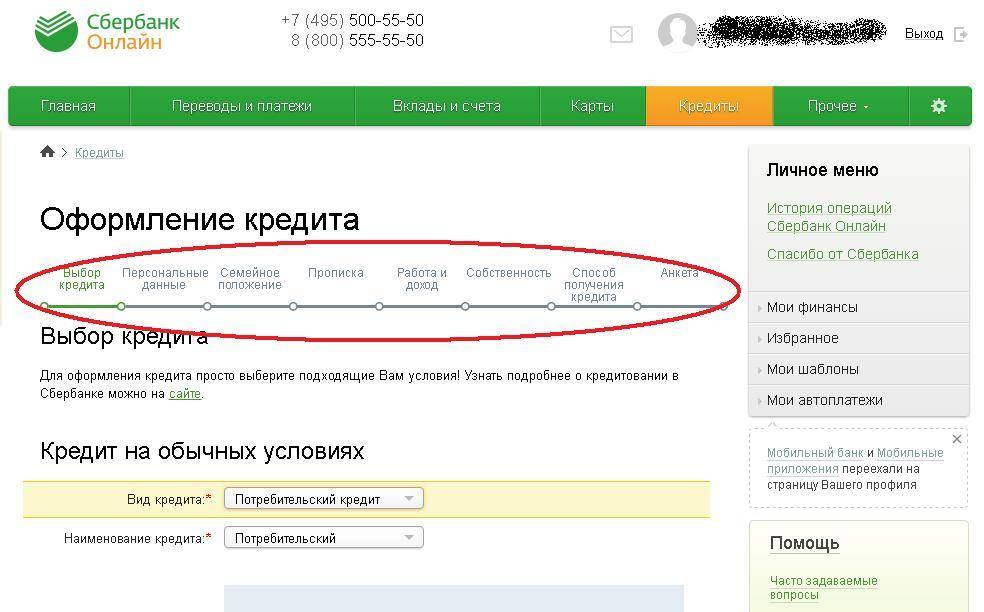

Решение банка о выдаче заемных средств будет напрямую зависеть от своих возможностей и потребностей заемщика, то есть, оформляя кредит, вы, наверняка, знаете, какую сумму хотели бы получить и как хотели бы ей распорядиться. Поэтому, прежде чем подать заявку на оформление займа исследует самостоятельно рассчитать, на какую сумму вы можете рассчитывать. Так, для этого нужно определить ваш ежемесячный доход, а затем вычесть из него все имеющиеся у вас расходы.

Чтобы наглядно понять, как банк рассчитывает максимальную сумму кредита, рассмотрим, как произвести расчет самостоятельно. Из совокупного дохода вашей семье нужно вычесть все расходы. К расходам семьи относятся такие платежи, как коммунальные расходы, выплаты по другим кредитам, оплата образования, алиментов и другие. Оставшаяся сумма – это та сумма, из которой вы будете платить кредит. Если выплата по кредиту превышает 50% от этой суммы, то рассчитывать на положительное решение вам не приходится.

Обратите внимание, что если оставшаяся сумма, за вычетом всех ваших обязательств, ниже прожиточного минимума на каждого члена вашей семьи, то у вас больше вероятности получить отказ от кредитования

Кредитный скоринг

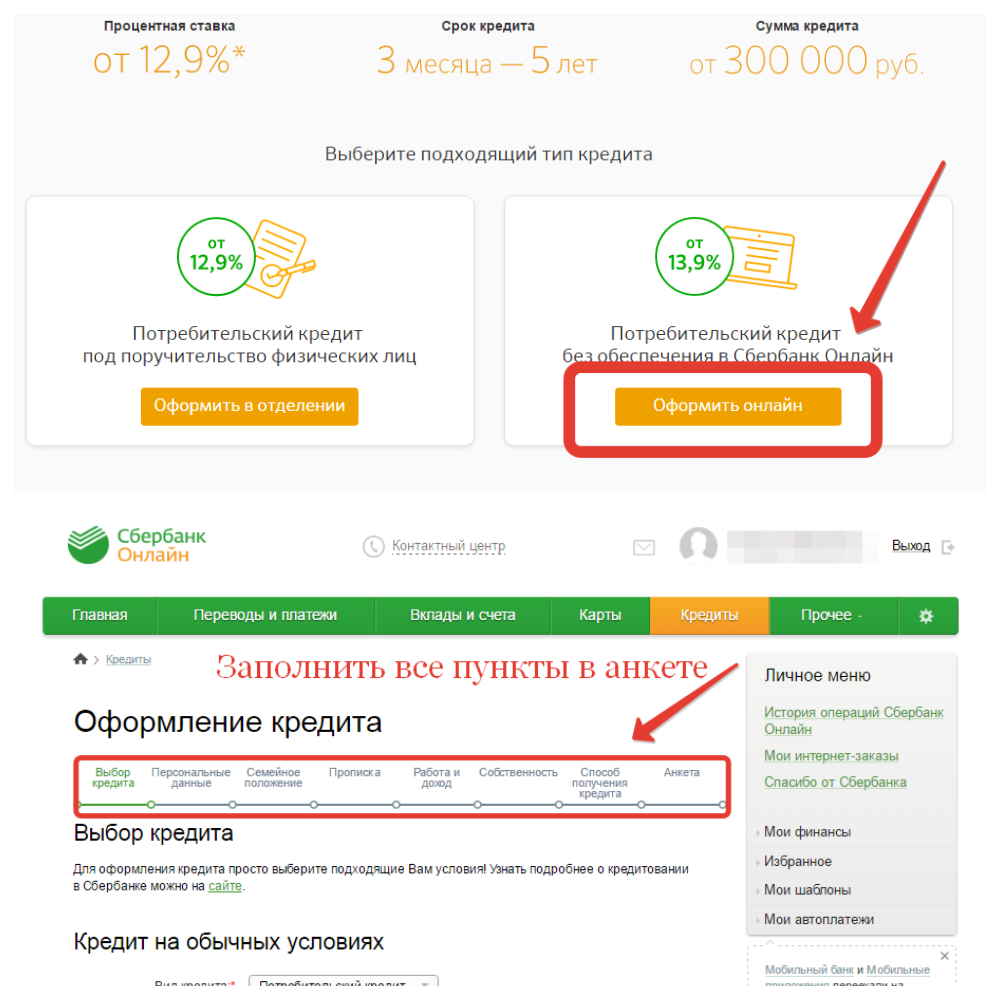

Итак, ответим на вопрос, как проверить дадут ли мне кредит с помощью подобных сервисов, в первую очередь, вам нужно выбрать онлайн ресурс, который позволяет получить скоринговую оценку. Кстати, стоит отметить, что практически все они платные, однако, можно найти и бесплатные ресурсы, но они не дают конкретный скоринговой оценки, а лишь прогнозируют шансы на выдачу займа.

Далее, вам будет предложено ответить на несколько вопросов. Кстати, нельзя не сказать о том, что кроме ваших параметров программа интересуется целью кредитования, если у вас есть конкретная цель, для которой вы пытаетесь оформить кредит, шансов на положительное решение будет больше. К хорошим, с точки зрения банковского кредитования, целям можно отнести ремонт квартир, покупка бытовой техники, лечение и другое. Если же вы не можете определить конкретную цель для оформления кредита, то здесь, вероятнее всего, вы получите отказ.

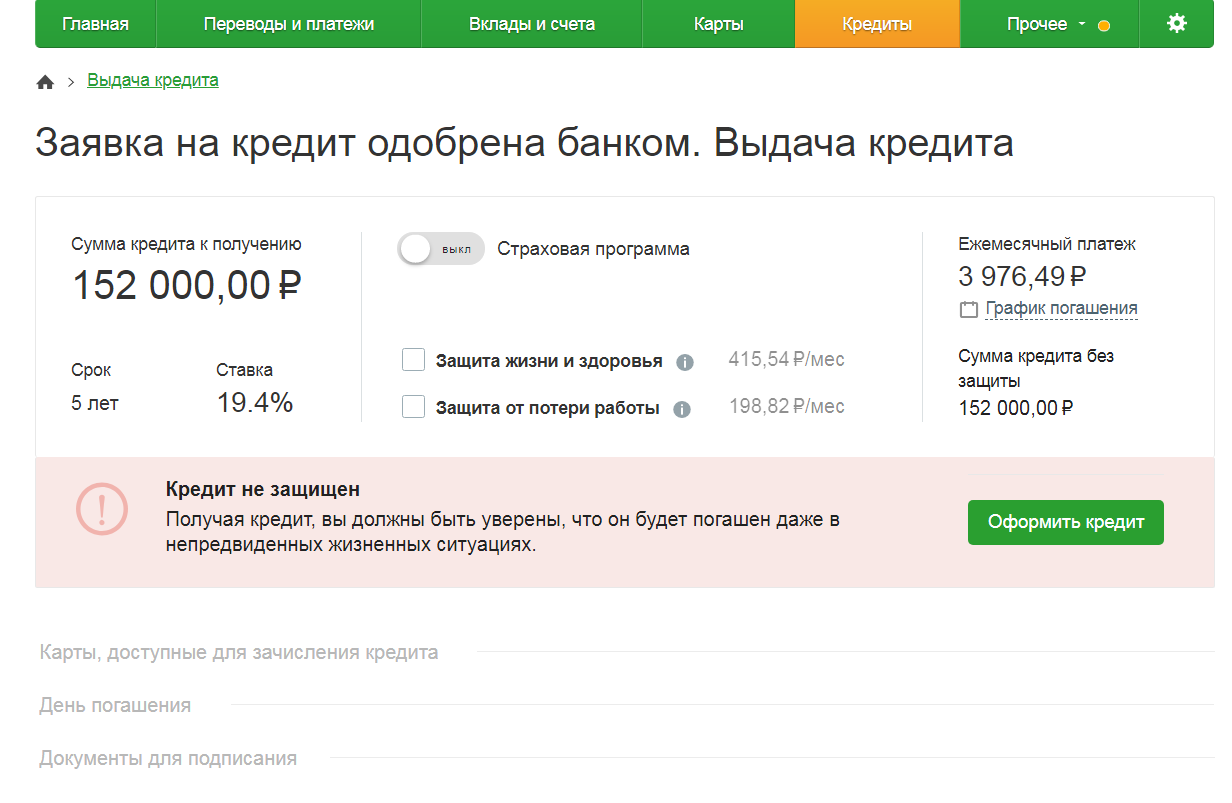

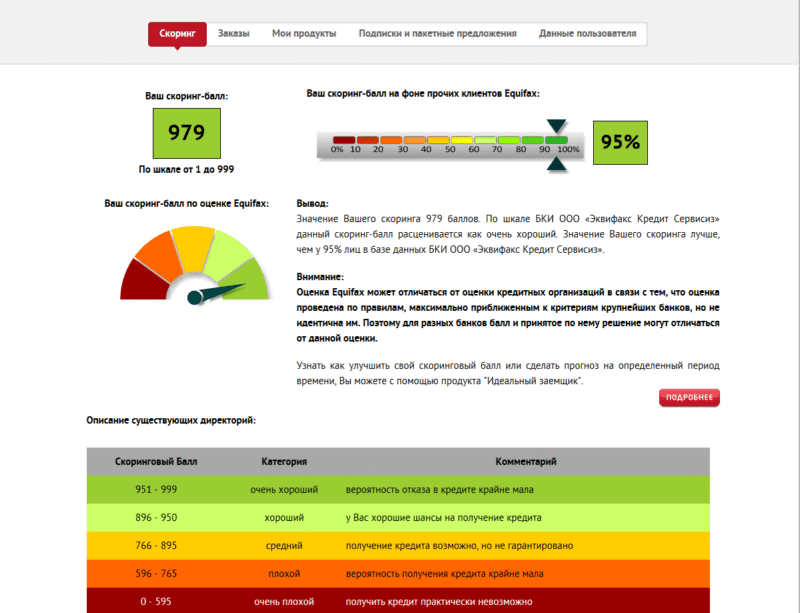

Пример скоринговой оценки данных заемщика

Пример скоринговой оценки данных заемщика

После нужно будет ответить на все вопросы скоринговой системы, и она предложит вашему вниманию оценку вашей кредитоспособности и шансы на получение банковского займа. Только всегда стоит учитывать, что скоринговая оценка не гарантирует вам получение положительного решения в банке, ведь решение кредитного специалиста принимаются на основании нескольких оценок:

- скоринговая оценка;

- выписка из кредитной истории;

- проверка подлинности документов;

- оценка кредитного специалиста.

Так, если подвести итог, то узнать самостоятельно одобрит кредит или нет можно несколькими способами. В первую очередь адекватно оцените свою платежеспособность перед банком, рассчитайте свои финансовые возможности с перспективой на будущее, ведь всегда нужно учитывать, что кредит платить вам. Никакая система не может на 100% точно оценить вашу платежеспособность на будущее. Далее, проверьте свою кредитную историю и пройдите скоринговую оценку платежеспособности онлайн. На основании полученных вами данных вы сможете уже точно определить, какие шансы у вас на получение кредита в том или ином банке.

Что нужно знать помимо кредитной истории

Кто интересуется, как узнать, дадут ли мне кредит, должны знать о существовании банков, применяющих помимо анализа кредитной истории скоринговую модель оценки клиентов. Согласно скорингу за каждый вопрос анкеты присваиваются баллы. Сама по себе кредитная история содержит только факты, касающиеся деятельности заемщика по возврату займов.

По результатам скорингового балла, рассчитанного на основе имеющейся информации, выдается решение. Заявитель получит отказ, если набранная сумма баллов окажется ниже приемлемой для банка. Балл выше среднего увеличит шансы одобрения.

Существуют многочисленные модели подсчета кредитоспособности, с помощью которых банки рассчитывают вероятность дефолта клиента. Подсчет скорингового коэффициента позволит заемщику предугадать решение банка.

Можно ли узнать о задолженности анонимно?

Официально законодательство подобную возможность не предусматривает – данные о кредитных проблемах предоставляются только заемщику по предъявлению идентифицирующих его личность данных. Также во многих случаях требуются документы. Данные меры предполагают защиту персональных данных, но их можно обойти, если требуется проверить долговую нагрузку постороннего.

Варианты получения нужных сведений:

- Интернет-банкинг. Большинство заемщиков сохраняют приложение на телефоне, устанавливая код доступа. Если он известен, можно легко зайти в нужный раздел и проверить данные о задолженности без предоставления документов.

- Запрос на сайте служебных приставов. Чтобы получить данные потребуется только ФИО, дата рождения и регион проживания. Это самый открытый ресурс, на котором не требуются никакие подтверждающие действия, чтобы проверить задолженность.

- Банкомат. Если на руках есть кредитка или договор, документы не потребуются. После распознания счета, вся информация, включая задолженность, будет показана на экране.

Таким образом, теоретически есть возможность сохранить анонимность, получая сведения о долгах разными способами.

Также можно узнать о задолженности покойного через банк, предъявив свидетельство о смерти, завещание либо судебное постановление о наследовании. Готовность финансовых организаций к выдаче сведений объясняется тем, что вместе с имуществом к наследникам переходят и долги, а кредитор заинтересован в их возврате.

Проверка через федеральную службу судебных приставов

Узнать информацию о кредитах возможно через Федеральную службу судебных приставов, но только в том случае, если финансовая организация подала на человека в суд, и в ходе разбирательства в итоге было назначено взыскание долга. Когда решение поступит к судебным приставам, данные о долгах по кредитам станут общедоступными.

Проверить информацию о кредитах человека возможно на официальном веб-сайте ФССП. Для этого сделайте несколько шагов:

- Заходите на www.fssprus.ru.

- Выбирайте раздел сервисов в панели сверху главной страницы, заходите в банк данных судебных производств.

- Выбирайте поиск по физическим лицам и заполняйте поля формы.

Если кредиты есть, и назначено взыскание задолженностей по ним, результат появится на экране. В случае отсутствия на человеке кредитов или взыскиваемых судебными приставами долгов вы ничего не сможете проверить через ФССП.

Кредитная история

Многие заемщики, задавая вопрос, как узнать, одобрят ли мне кредит, наверняка, убеждены, что решение банка полностью зависит от кредитной истории. Отчасти – это действительно так, ведь абсолютно все коммерческие банки и даже небанковские кредитные организации проверяют финансовое досье своих потенциальных клиентов, чтобы в будущем максимально снизить свои риски при сотрудничестве с ним. Для этого банки посылают запрос в бюро кредитных историй и получают отчет о ранее оформленных займах заемщика.

Кредитная история много что решает при принятии решения банком. Однако, не стоит полагать, что если ранее вы оформляли кредиты и хотя бы раз допустили на несколько дней оплату, то ваша кредитная история будет испорченный и получить кредит в банке вам не удастся

Это далеко не так, при проверке кредитной истории банки в первую очередь обращают внимание на задержку платежа сроком более 5—7 дней, это считается положительная кредитная история. Если просрочка не превышала 30 дней, то это хорошая кредитная история

Если были просрочки свыше 30 дней это плохая кредитная история. Есть ли просрочки были более 3 месяцев, то шансы на выдачу заемных средств крайне минимальны.

Не стоит также исключать тот факт, что каждый банк ведет отдельную кредитную политику, соответственно, если некоторые банки, такие, например, как Сбербанк, ВТБ, Россельхозбанк и другие, выдают кредиты только с положительной и хорошей кредитной историей, то есть просрочки были редкими и не превышали 30 дней. Если заемщик систематически нарушает свои кредитные обязательства, значит, здесь кредит будет недоступен. Зато есть ряд банков, таких как Тинькофф банк, Хоум Кредит банк, Восточный банк и другие, выдают кредиты даже с испорченной кредитной историей при условии отсутствия просроченной задолженности перед другими банками на момент оформления займа.

Обратите внимание, что некоторые банки несвоевременно передают данные в бюро кредитных историй или по ошибке передают ложные данные. Поэтому, если вам отказали в банковском кредитовании без объяснения причин, то есть смысл проверить свою кредитную историю

Дадут ли мне кредит в МФО без справки о доходах?

Конечно, поскольку микрофинансовые организации не требуют официального подтверждения вашей платежеспособности. Например, сервис быстрых кредитов SOS CREDIT предлагает всем новым заемщикам получить сумму до 3 000 гривен сроком до 15 дней под 0%. Для оформления заявки достаточно будет паспорта и идентификационного кода.

Чтобы увеличить свои шансы на получение кредита онлайн, рекомендуем внимательно и правильно заполнять поля аппликационной формы. Заполнять ее потребуется только один раз при регистрации. Впоследствии вам нужно будет только создавать заявку на получение желаемой суммы – выбрать сумму и срок кредитования.

Даже если ваша кредитная история испорчена, не отчаивайтесь. SOS CREDIT всегда выручит вас в сложной ситуации. Дадут ли мне кредит? Этот вопрос вас больше не будет беспокоить.

Методы, с помощью которых можно проверить человека на наличие кредитов

Кредитная история – это информация, которая находится под строгой конфиденциальностью, а это значит, что никто не сможет получить доступ, если он не имеет никакого отношения к ней.

Чтобы войти, нужно пройти идентификацию, дабы подтвердить, что вы истинный владелец данной истории.

Онлайн-режим и его недостатки

Увы, проверка в онлайн-режиме самая сложная, ведь чтобы получить доступ к своей кредитной истории, необходимо знать «код субъекта кредитной истории», который специально придумывается финансово-кредитной организацией, когда клиент обращается впервые, что значит его наличие только в случае, если кредит был уже взят.

Чтобы было более понятно, насколько масштабна и серьёзная ситуация, рассмотрим всё на живом примере. Онлайн-способ подходит тогда, когда человек абсолютно уверен, что на его имя был оформлен кредит и он хочет узнать, какие кредиты он имеет, а также всю прилагающуюся информацию о них. Код субъекта у него имеется и проверить состояние кредитной истории не выходя из дома не составит никаких проблем. Для этого нужно:

- Зайти на официальную страницу Центробанка России (https://www.cbr.ru/ckki/);

- Выбрать надпись слева «Кредитные истории»;

- Выбрать пункт «Запрос на предоставление сведений о бюро кредитных историй»;

- Нажать на «Субъект»;

- Затем нажать на раздел «Я знаю свой код»;

- Изучить подробно предоставленные условия на счёт конфиденциальности информации;

- Составить анкету и набрать код;

- Отправить.

Важно! Если не получили список бюро, лучше перепроверьте код, может быть такое, что вы вводили с ошибкой, но, если вы точно уверенны в правильности кода, можете быть спокойны – на вас еще не оформлен ни один кредит и потому никаких данных в бюро пока нет

Почта или телеграмма

Если вы стопроцентно уверенны, что на вас нет никаких задолженностей, но вы всё же хотели бы узнать, что у вас там с кредитной историей, потому что вы, скажем, как-то потеряли документы с личными данными.

Вы можете совершить проверку воспользовавшись услугой Национального бюро кредитных историй. Для этой проверки вам понадобится следующее:

Чаще всего, бюро рассматривает заявление на протяжении трёх рабочих дней с момента получения письма. Если учитывать фактор оперативности работы почтовой службы, то ожидать нужно где-то неделю или месяц.

Кредитную историю можно также проверить с помощью паспорта через телеграмму – нужно будет заполнить бланк и заверить его у нотариуса. Вам придется посетить офис почтовой службы и внести данные:

- Ваши Ф.И.О., дата и место рождения;

- Адресные данные для получения обратной связи;

- Контактные данные;

- Паспортную информацию (номер и серия паспорта, кем и дата, когда был выдан);

- Заверенную подпись сотрудником потовой службы.

По факту, получить ответ можно будет, опять же, в течении трёх рабочих дней, после поступления телеграммы в отделение Национального бюро кредитных историй.

Собственноручно

Существует несколько способов, которые помогут лично удостоверится в положении своей кредитной истории и которые предназначены для тех, кто не питает доверия и симпатии к интернет-ресурсам или почтовым услугам:

- Лично посетить организации, которые сотрудничают с Национальным бюро кредитных историй;

- Разузнать о банке, который специализируется на предоставлении услуг по получению информации о кредитной истории, и запросить ее;

- Нанести визит отделению приёма субъектов в Москве по адресу: Нововладыкинский проезд, 8, строение 4, подъезд 1, 5 этаж, офис 517.

Важно! Первые два варианта подразумевают вложение денежных средств, даже если вы впервые совершаете такой запрос. Плата идёт не за информацию, а саму услугу, которая была предоставлена

FAQ

Как узнать, какой банк выдаст кредит?

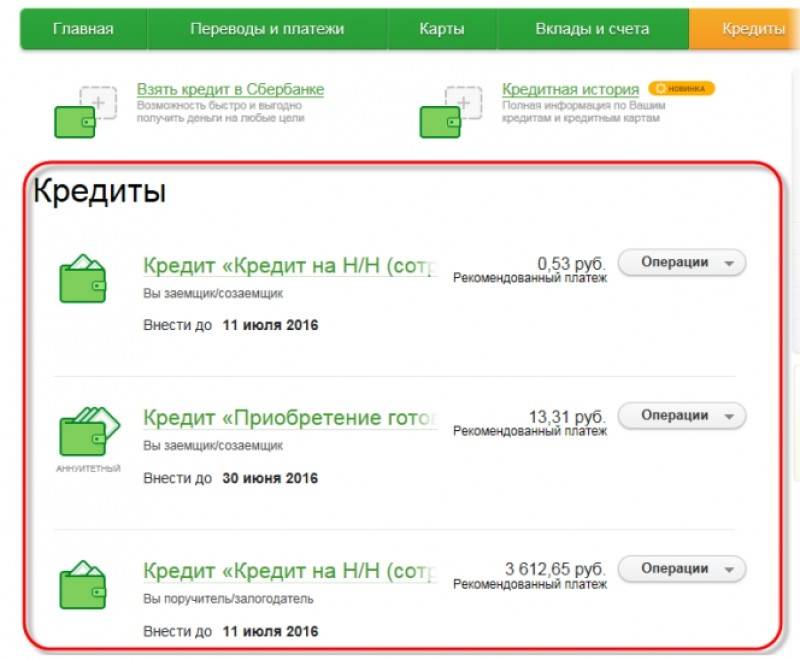

Получить информацию о результатах рассмотрения заявки можно тремя способами – в индивидуальном порядке при посещении офиса кредитора, в дистанционном режиме через сервис «Личный кабинет» и с помощью оператора колл-центра банка.

Стоит ли рассчитывать на одобрение кредита?

Стопроцентной гарантии, что кредитор примет положительное решение, не существует. Наиболее жесткие критерии отбора – в крупных учреждениях, таких как «Сбербанк», «ВТБ», «Газпромбанк». Однако «нейтрализовать» негативные моменты, которые чаще всего становятся причиной отказов, реально.

Как выяснить, какое решение по заявке вынес конкретный банк?

Некоторые финансовые компании рассылают клиентам специальные оповещения. Не менее популярный вариант информирования заявителей – обзвон. Но если проблема «как узнать, дадут ли мне кредит?» так не решилась сама собой, стоит обратиться в подразделение банка или связаться со специалистом офиса самостоятельно. При наличии учетной записи на портале компании можно посмотреть текущий статус заявки через интернет.

Что влияет на решение банка?

Программа настроена по определенному алгоритму, благодаря которому внесенные сведения сопоставляются с имеющимися требованиями. Когда проверка закончится, присваивается балл кредитоспособности, он влияет на принятие решения банком.

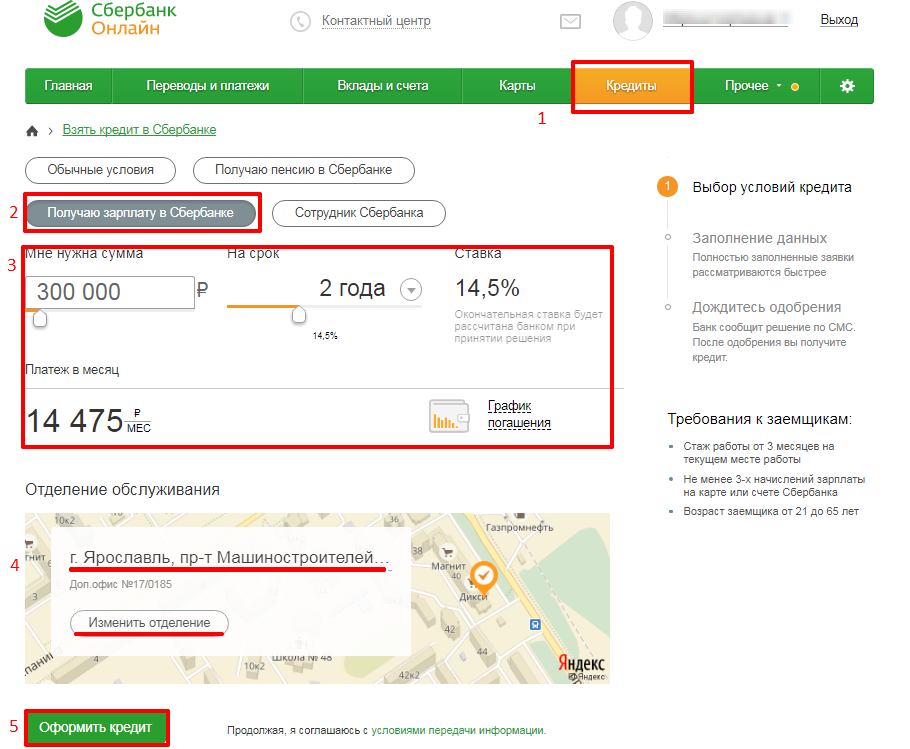

Платежеспособность заёмщика

Ежемесячный взнос не должен превышать 30-50% от совокупного дохода заемщика, а для семейных людей, это общий доход семьи.

Наличие официального дохода

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что такое кредитная история?

- красным обозначаются кредиты с просрочками более месяца, на которые начисляются штрафы и пени;

- желтым окрашены кредиты с просрочками от 5 до 30 дней;

- зеленым выделяются ссуды, по которым заемщик вносил взносы вовремя.

- серый – клиент никогда не брал кредит;

- салатовый – надежный клиент, с ним кредиты проходили без проблем;

- оранжевый – у заемщика отрицательный рейтинг.

На основе кредитной истории выводится кредитный рейтинг, он влияет не только на выдачу кредитов. Некоторые прогрессивные работодатели проверяют этот рейтинг и составляют свое мнение о будущем сотруднике именно по нему.

Способы исправления кредитной истории

- В истории была допущена ошибка. Возможно, банк не отобразил, что кредит уже погашен или же его вообще не брали. В Бюро КИ произошли сбои в системе и остались старые данные. При обнаружении ошибки необходимо написать заявление в Бюро о выявленном несоответствии, отправить копии, подтверждающие это. Через 15 дней банк должен будет представить сведения и клиенту сообщат решение по заявлению.

- Испорченная история самим заемщиком. Многочисленные просрочки или же старая плохая КИ. Такое положение одним действием не решишь, нужен системный подход: документы на недвижимость и авто, погашение всех задолженностей, оформление кредитки и активное ее использование, справка о доходах. Только такими способами можно улучшить КИ. Банк может выдать ссуду, это будет еще одним шагом улучшить свою историю кредитов, если вовремя вносить по нему платежи.

- Средний показатель КИ. Для получения большой ссуды потребуются серьезные шаги – вплоть до смены места работы. Пополнить все кредитные карты до закрытия всего кредитного лимита, чтобы даже мелкие суммы не оставались в минусе. Взять в магазине в рассрочку мелкую бытовую технику, формально она будет приравниваться к кредиту. Нужно постараться выплатить ее вовремя, после закрытия такого мелкого кредита история улучшится, а кредитный рейтинг возрастет.

- Кредитка. Получить займ иногда бывает трудно, а вот получить кредитный пластик будет значительно легче. Кредитку выдают совместно с зарплатной картой, если же ее вовремя не получили, то можно заказать, даже дистанционно, а получить в банке или курьером, который привезет ее прямо домой. Воспользоваться ею можно в любой момент, на карте будет установлен кредитный лимит. При оплате покупок с карты процент не взимается, а вот при снятии наличных необходимо переплатить символическую плату, у каждого банка при этой операции свой процент. Карточка имеет льготный период, он действует в среднем до 55 дней, если воспользоваться средствами с нее в это время и вернуть деньги вовремя, то проценты платить не придется.

Что такое кредитная история

КИ – это финансовое досье на каждого гражданина Российской Федерации, у которых имеется постоянное место жительство. Сюда входит следующее:

- О заемщике (ФИО, дата рождения, паспортные данные, ИНН, гражданство и где прописан).

- Кредитные обязательства (№ самого кредитного договора и приложений, дата, когда был заключен договор, какая сумма, валюта, сколько лет нужно выплачивать кредитный займ).

- Исполнение обязательств (сроки и сумма ежемесячного платежа, имеются ли задолженности и просрочки, имеется ли опыт в поручительстве).

Внимание! КИ бывает нулевой, т.е. это когда человек ни разу не обращался за кредитом в банк

Вся информация на каждого гражданина РФ находится в Бюро кредитных историй.

Вся информация, которая имеется в КИ имеет срок службы – 15 лет, т.е. с момента, когда была занесена последняя запись. У каждого человека есть возможность и право на получение выписки с БКИ – один раз (бесплатно), а последующие уже придется платить.

Как проверить свой кредитный рейтинг

Многие граждане, задаются одним и тем же вопросом, как узнать КИ с помощью интернета. Вся информация о вас и ваших кредитных займах может находиться сразу же в нескольких Бюро кредитных историй. И для того, чтобы узнать все о своей КИ, необходимо найти в каких бюро вы числитесь. Это можно сделать через ЦК Бюро кредитных историй. Но самый простой способ, это запросить информацию через официальные онлайн-системы, а именно:

Затем, когда вам пришли списки с бюро, вы можете отправить свой запрос. Это можно сделать не более двух раз за год, чтобы узнать все о своей КИ. Как подается заявка:

- На официальном сайте Бюро кредитных историй. Это самый простой вариант. Отправляете заявку, после авторизации пароля, который у вас закреплен за Госуслугами. Через несколько дней, придет ответ на электронный адрес.

- Офис Бюро кредитных историй. Приходите, при себе иметь паспорт, вам выдают заявление, вы его заполняете и сразу же получаете результат на бумажном носителе.

- С помощью телеграммы. Бюро кредитных историй получает вашу заявку на своем сайте. Указываете все как в паспорте и электронную почту. Почтальон заверяет печатью и подписью и отправляет в бюро. Через несколько дней ожидайте ответа.

- Заказное письмо через Почту России. Данный способ является достаточно долгим, и не дешевым, так как перед отправкой, документ нужно заверить у нотариуса.

Другие способы

Если вам необходимо предъявление КИ по месту требования, то тогда услуга будет платной, так как бесплатное получение информации всего лишь два раза в год. Каждый гражданин может воспользоваться одним из способов подачи заявки на получение КИ, только с дополнительной оплатой. Также узнать свою КИ можно обратившись в ближайший банк, только вам необходимо понимать, что он имеет сотрудничество с конкретными бюро. Запрос можно сделать с помощью online-системы, либо лично посетить кредитную организацию.

Осторожно! Среди крупных кредитных компаний, могут встретиться другие организации, которые предложат за отдельную оплату быстро предъявить вам вашу КИ. Будьте осторожны с такими рукодельниками

Можно ли проверить КИ по фамилии

Если вы хотите узнать все о КИ с помощью фамилии, то не получится. Потому что, каждое БКИ проводит идентификацию гражданина. Отсюда получаем, одной фамилии нам маловато. Есть основные две причины, по которым нельзя посмотреть КИ, а именно:

- КИ – это информация, которая имеет охрану, в виде законодательства, поэтому, круг лиц, ограничен, кто может просматривать эти данные. Поэтому, вам необходимо предъявить паспорт, чтобы бюро смогло проверить вас.

- Основные идентификационные характеристики гражданина: ФИО, паспорт, адрес регистрации.