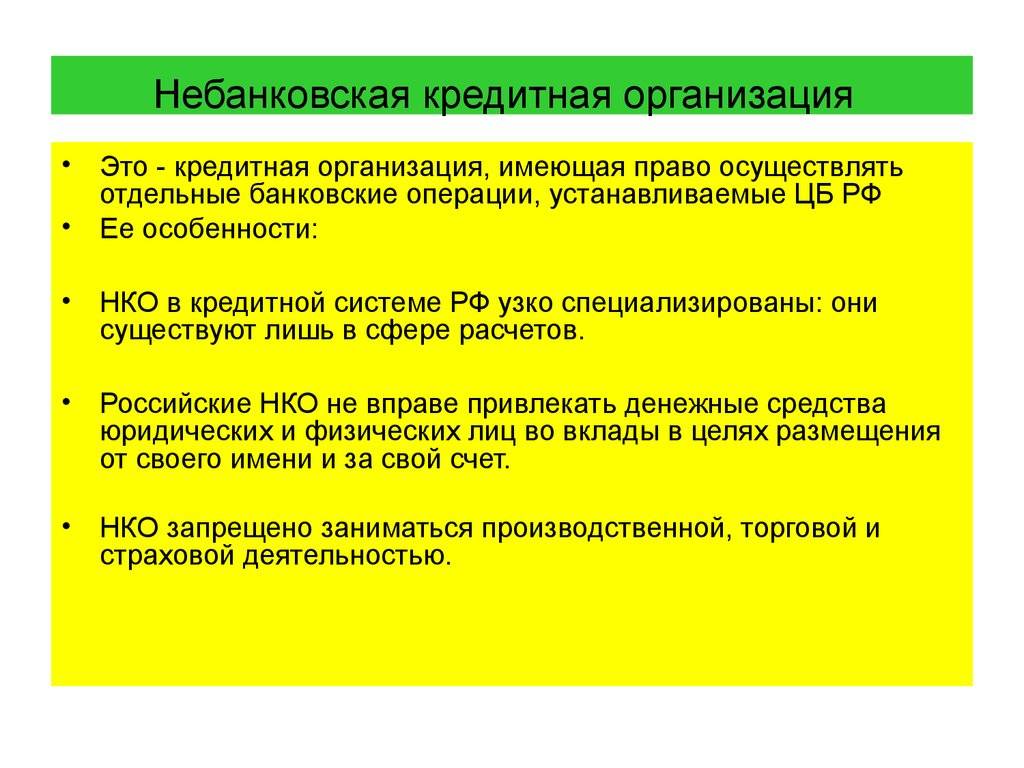

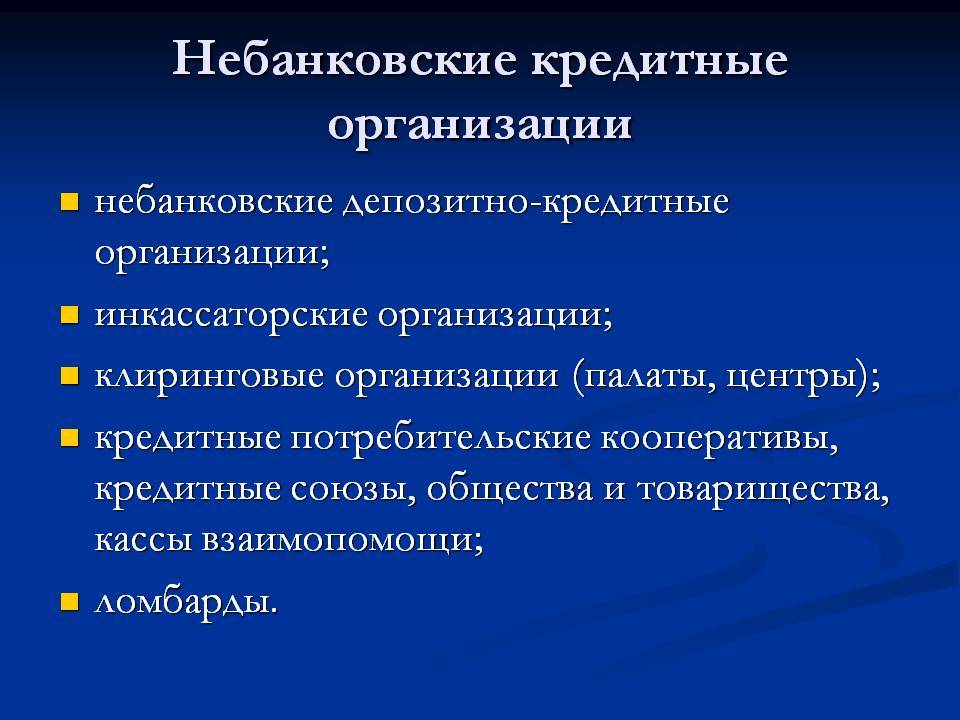

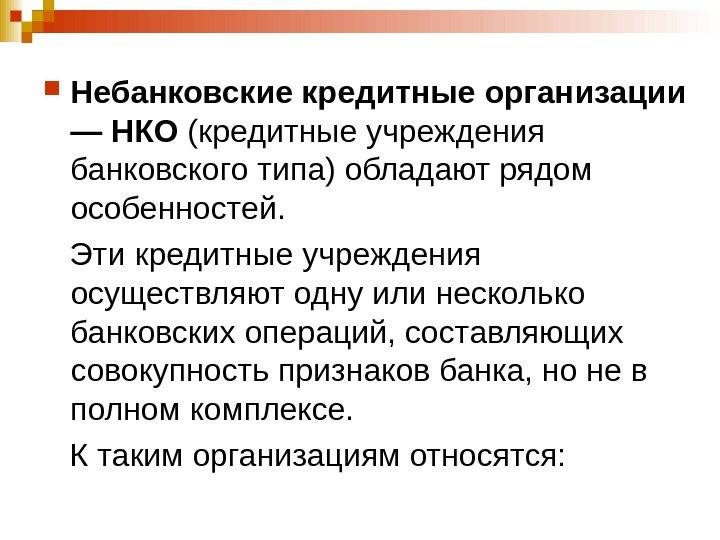

НДКО

Небанковские депозитно-кредитные организации интересуют среднестатистического пользователя в первую очередь. Эти компании работают со вкладами и занимаются кредитованием, при этом – не проводят расчётные операции.

Важно! Возможности НДКО существенно лимитированы по приёму депозитов и оформлению кредитов на законодательном уровне. Ограничения действуют как по суммам, так и по видам вкладов и займов.. Специализируются НДКО на физических лицах, хотя и с юрлицами тоже так или иначе взаимодействуют

Депозитно-кредитные учреждения небанковского происхождения работают в основном по двум операциям:

Специализируются НДКО на физических лицах, хотя и с юрлицами тоже так или иначе взаимодействуют. Депозитно-кредитные учреждения небанковского происхождения работают в основном по двум операциям:

- предоставление заёмных средств физлицам (чаще всего) и юрлицам (реже);

- приём вкладов и инвестиций от частных клиентов и от представителей бизнеса.

Также НДКО выдают гарантии, осуществляют деятельность на рынке инвестиционных фондов и обеспечивают другие операции, сопровождающие приём депозитов и выдачу кредитов.

Кассы взаимопомощи

Это общественные объединения, опирающиеся на добровольные взносы граждан. Из этих взносов создаётся финансовый фонд.

Важно! Участники касс взаимопомощи могут брать займы из фонда без процентов.

Такая форма кредитной организации в советские времена была довольно популярна.

Примечание 3. Сегодня же во многих государствах кассы взаимопомощи запрещены, т.к. под их видом часто функционируют финансовые пирамиды.

Кредитные кооперативы

Кредитные кооперативы – организации, похожие на кредитные союзы, но они могут предоставлять займы своим членам и за счёт кредита, оформленного в банке.

Важно! Кредитный кооператив как юрлицо может оформить в банке кредит и затем раздать его небольшими займами участникам объединения – под более высокую процентную ставку, но с возможностью гибкого регулирования других условий.

Это интересная альтернатива классическим источникам кредитования.

Кредитные союзы

Подобные союзы представляют собой группы людей, объединившихся для обеспечения возможности кредитования участников.

Члены КС сами делают взносы и занимаются привлечением и приёмом вкладов от населения. Когда накапливается некоторая сумма, она может быть выдана в качестве займа члену союза или третьему лицу.

Для таких объединений характерны более высокие, чем в банках, ставки как по вкладам, так и по процентам для кредитов.

Лизинговые компании

К таким учреждениям относятся НДКО, предоставляющие услуги аренды и кредитования.

Важно! Лизинговые компании дают возможность клиентам на правах аренды приобретать жилищное пространство – с последующим переходом в частную собственность.

В первую очередь сервис таких организаций интересен бизнесу: например, в контексте приобретения дорогой техники. Их содействие способствует оптимизации налогообложения.

Примечание 4. Нередко компании, занимающиеся лизингом, являются “дочками” коммерческих банковских организаций.

Ломбарды

Такие учреждения хорошо известны обывателю, даже если он не прибегал к их услугам. Практически в каждом городе есть или частный ломбард, или даже крупная сеть таких заведений.

Важно! Ломбарды выдают потребительские займы наличностью под залог движимого имущества.

Характерное свойство кредита, выдаваемого ломбардом, – его дороговизна. Высокий процент является нормой для таких заведений. Однако это несколько оправдывается тем фактом, что деньги можно получить без какой-либо мороки: достаточно лишь иметь в наличии залог.

В роли залогового имущества могут выступать ценные вещи, такие как продукты ювелирного дела и транспортное средство. Взаимодействие с клиентом также выстраивается на основании договора, но сроки использования заёмных средств куда более сжатые, чем в случае с банками.

Страховые компании

На первый взгляд страховые организации не могут относиться к НДКО, ведь кредиты и депозиты не являются их профилем. Однако они нередко предоставляют средства в качестве кредита в пользование заёмщику за счёт накопленных страховых взносов клиентов.

В первую очередь клиенты таких учреждений – представители класса больших корпораций. Подобные организации обычно имеют отношение к промышленности или оптовой торговле. Иными словами, в вопросах кредитования страховщики ориентируются на бизнес, а не на частных лиц.

Примечание 5. Страховые компании часто создаются при банках или входят в консорциумы банковских организаций.

Примеры небанковских кредитных организаций

«Яндекс.Деньги» — сервис электронных платежей в Рунете.

«Яндекс.Деньги» — сервис электронных платежей в Рунете.

Распространенной разновидностью НДКО являются ломбарды. Организации такого вида быстро оформляют заемы под залог имущества. Ссудный процент в этих организациях оказывается высок, а стоимость ценностей по оценке ломбардов — невелика. Даже если владелец автомобиля, ювелирных изделий или бытовой техники не сможет выкупить залог, его в дальнейшем продадут за хорошую цену.

Другой вариант НДКО — кредитные потребительские кооперативы. Членство в них доступно и гражданам, и юрлицам. Участники кооператива делают свои взносы (при вступлении в кооператив, ежеквартально, ежемесячно или с другой заранее оговоренной регулярностью), за счет которых другим его членам выдаются кредиты по фиксированной процентной ставке.

Специфика функционирования современных НКО

Современные компании являются необычными и инновационными, поэтому причисляются к организациям нового поколения

В процессе их функционирования особое внимание уделяется сервису, который становится высокотехнологичным и удобным, а также мгновенным, за счет чего разные денежные переводы выполняются практически за секунду. Это связано с тем, что постоянно развиваются банковские технологии, а они имеют непосредственное воздействие на работу многочисленных НКО

За счет введения инноваций расчетная и иная деятельность компаний осуществляется исключительно виртуально. Для этого используются банки и сети, являющиеся торговыми и терминальными, причем они выступают в качестве точек, с помощью которых обеспечивается взаимодействие организаций с клиентами.

Расчетные НКО являются сейчас не только операторами, обеспечивающими перевод реальных средств. Они также становятся операторами, которые осуществляют перевод электронных денег. Дополнительно они являются операторами разнообразных платежных систем. Некоторые НКО являются полноценными клиринговыми компаниями или расчетными центрами, а также выступают в качестве биржи или рынка ценных бумаг. Некоторые такие организации являются обслуживающими платежными системами.

Современные НКО стремятся завоевать рынок, для чего работают с многочисленными субъектами, осуществляющими деятельность на нем. Сюда относятся не только банки, но и:

- разные терминальные сети;

- сети торговли;

- магазины, работающие в интернете;

- разнообразные платежные системы;

- операторы связи;

- процессинговые центры;

- поставщики различных услуг.

НКО имеют право создавать полноценные платежные сети. Они формируют особые платежные системы, в которые входит огромное количество банков, поэтому увеличивается территориальный охват организаций.

Существенным преимуществом использования услуг НКО многими компаниями является то, что все проводимые переводы и иные операции отличаются высокой скоростью, а наиболее востребованными считаются именно срочные операции. Несмотря на возникновение огромного количества небанковских кредитных организаций разных видов, многочисленные микрофинансовые организации, которые предоставляют традиционные услуги, все равно пользуются спросом, однако большинство их клиентов — это люди или компании, придерживающиеся консервативного способа ведения дел.

Наибольшее количество данных организаций открываются при выборе организационной формы как ООО. Меньшее число компаний являются ЗАО или ОАО. Больше 60% данных учреждений находятся в столице России. Причем 30% работают только в офлайне, поэтому не обладают даже собственными сайтами. Многие современные НКО являются бывшими банками. Их реорганизация в большинстве случаев связана с невозможностью поддерживать слишком большой размер капитала, который является непременным условием для любого банка.

Таким образом, важно знать не только, что такое НКО, но и какими возможностями и функциями они наделены. Данные организации появились относительно недавно, однако быстро завоевали популярность среди огромного количества компаний

Они представлены в нескольких разновидностях, причем каждая обладает своими полномочиями, правами, обязанностями и особенностями.

За счет регулярного улучшения деятельности данных организаций обеспечивает рост их клиентской базы. Сотрудничество с ними является удобным и оперативным, что является важным параметром при совершении разных переводов или действий с банковскими картами, электронными кошельками.

Специфика функционирования в России

Как видим, примеров НКО довольно много – все эти организации объединены тем, что, так или иначе, они занимаются деятельностью, связанной с финансовой сферой.

В целом, к НКО относятся электронные кошельки, разнообразные системы денежных переводов, учреждения, работающие с займами – кроме банков и МФО.

Важно! Многие НКО возникли на основе коммерческих банков, которые утеряли лицензию из-за неспособности поддерживать необходимый уровень капитала.

Законодательно контроль над деятельностью небанковских организаций осуществляется самым тщательным образом: количество таких компаний продолжает увеличиваться, что порождает необходимость в жёстком отборе.

Процесс получения лицензии от ЦБ РФ для открытия НКО подразумевает преодоление ряда этапов:

- Подготовка и предоставление в Центробанк России нужной документации, к которой относятся устав (определяет создание и обеспечение уставного капитала), бизнес-план, протокол с информацией о виде и структуре учреждения и т.д.

- Рассмотрение Центральным Банком поданных бумаг и вынесение им решения по части возможности открытия НКО и выдачи лицензии.

- Передача решения уполномоченным органом в подразделения, отвечающие за регистрацию.

- Внесение записи в реестр и извещение учредителя о наступивших обстоятельствах.

- Завершение процесса определяется оплатой – 100% суммы уставного капитала, который был заявлен учреждающей стороной.

Мы видим, что открыть НКО весьма непросто. Прежде всего нужно выдержать требование по объёму капитала, а сумма не должна быть меньше 100 000 евро. Кроме того, даже при соответствии финансовых возможностей предъявляемым требованиям, решение ЦБ может быть отрицательным – по разным причинам. Корректное содержание документации также во-многом определяет исход заявки.

Работа небанковских учреждений строго регулируется законом, а арсенал возможностей пребывает в зависимости от типа НКО. При этом периодически происходят какие-то изменения в законодательной сфере, которые привносят существенные правки в порядок работы небанковских кредитных организаций.

Все имеющиеся ограничения, предъявляемые требования по капиталу и документации определяют довольно жёсткий отбор. Однако, несмотря на это, небанковских организаций становится всё больше: связано это с упрощением лицензирования и отсутствием рисков.

Особенности оформления займов для Некоммерческих организаций

Проблема в получении НКО займов рассматривается в правительстве на федеральном уровне. Рассматривается вопрос о возможности льготного кредитования подобных компаний. Но пока с этим есть некоторые сложности. На данный момент не всегда можно получить кредит. Давайте разберёмся.

Технически Организация сможет оформить заём, но практически это будет сложно сделать. Иногда в уставах прописывается прямой запрет на оформление финансовой поддержки со стороны банков. Если запрета нет, то учреждение может подать заявку на рассмотрение.

На практике учреждение сможет получить официальный займ у своего же учредителя. Это совершенно не запрещено законом, целью кредита может стать развитие деятельности организации, которая приносит доход. Тогда учредитель вернёт себе деньги, главный нюанс, учредитель занимает организации без процентов.

Иногда позволяется учредителю выдавать займы под проценты для НКО, но в таком случае ставка должна быть ниже, чем ставка рефинансирования (утверждается Центробанком РФ каждые полгода). Если окажется, что учредитель или член правления обогащается за счёт предоставления займа организации, то налоговый орган может ликвидировать фирму, за несоответствие своей деятельности и обогащение связанных с ней лиц.

В связи со всем вышеописанным и, в частности, в том, что организация некоммерческая и её целью не является генерирование прибыли, банки часто отказывают в кредитах для НКО. На это есть несколько очень важных причин:

- Подобную компанию очень сложно оценить: рентабельность, ликвидность, доходность — это всё финансовые показатели. В некоммерческих организациях все показатели стремятся к нулю. У НКО не цели получать прибыль. У НКО стремление реализовать свои цели (за счёт поступления денег) и не платить никакие налоги. В общем те показатели, на которые смотрит банк, у НКО очень низкие.

- Связная с первым пунктом причина – отсутствие прибыли. НКО вполне может получать доход, это никак не запрещается законом. Но цели создания НКО никак не могут быть получением прибыли. Сколько бы не получила НКО прибыли, владельцам придётся вложить все полученные средства в цели компании. Так как эта ситуация не понятна банкам, они предпочитают отказываться кредитовать организации.

- Бенефициары и владельцы отстаивают. Да, есть учредители компании, но им ничего не принадлежит, всё имущество числиться за самой НКО. Учредителями считается инициативная группа, затем всё преобразуется в органы управления. Если компания банкротиться, то субсидиарная задолженность не возникает. Привлечь к ответственности кого-либо невозможно, учредители НКО меняются без соответсвенных отметок в ЕГРЮЛ.

Всё же несмотря на непонятные для кредиторов схемы образования возможно и появление займов в структуре НКО. В каких случаях можно встретить займы у НКО:

- Рассрочка — это беспроцентный кредит, соответственно НКО не требуется направлять прибыль на возврат процентов кредитору. Исключительно возврат долга. В рассрочку может приобретаться движимое или недвижимое имущество.

- Лизинг, некоторые лизинговые компании предлагают НКО автомобили, кредитная история и доход компании при оформлении лизинга не оформляется. Расходы по лизингу уменьшают налогооблагаемую базу.

- Так как организация ведёт хозяйственно-финансовую деятельность, то у НКО может возникнуть кредит. Такой кредит возникает при покупке товара или услуги с отложенным платежом. Отсрочка может быть довольно существенной.

Как итог можно выделить, что у НКО есть несколько ресурсов откуда можно получить кредит, но оформить его будет очень тяжело. Каждый из способов получения финансовой поддержки имеет свои нюансы. Возможно проще получить кредит физическому лицу и направить эти деньги в НКО.

УСН и единый налог для НКО

Кому выгоден переход на упрощённую систему налогообложения? В первую очередь, некоммерческой организации, занимающейся реализацией товаров, предоставлением платных услуг и выполнением возмездных работ, чаще всего это АНО (Автономная некоммерческая организация). Если на балансе НКО есть движимое или недвижимое имущество, то переход на УСН также будет для неё выгоден и экономически оправдан. На УСН некоммерческая организация может перейти, если подпадает под ряд условий:

НКО не занимается производством подакцизных товаров.

Остаточная стоимость основных фондов составляет не более 150 млн. рублей.

У НКО отсутствуют филиалы.

Среднесписочная численность работников – не более 100 человек.

Прибыль составляет менее 112,5 млн. рублей (за 9 месяцев текущего года).

Чтобы перейти на УСН уже в следующем году, необходимо уведомить ИФНС о своём намерении в срок до 31 декабря. При этом, указывается остаточная стоимость основных фондов, и размер прибыли, полученной до 1 октября текущего года (за 9 месяцев). Если НКО — «свежая», то есть, только что созданная, то она может перейти на упрощёнку в течение календарного месяца с момента постановки на учёт в ИФНС.

Заработок на пиаре в НКО.

В наше время информация и сообщества представляют не меньшую ценность, чем деньги. Если у Вас получилось собрать и удержать большую аудиторию, то она представляет собой актив высокой ценности. Вопрос в том, как ее можно монетизировать. Причем тут НКО, спросите Вы? Некоммерческая организация — это идеальная площадка для решения социальных и острых проблем и обладает рядо преимуществ, например:

- Серьезная организация с уставом и прописанными целями, большим количеством членов и официальным статусом.

- С НКО обязаны взаимодействовать государственные органы, у них больше полномочий при взаимодействии с коммерческими организациями.

- Некоммерческие организации участвуют в деятельности общественной палаты. Одно дело, когда Вы физическое лицо и шумите в интернете, совсем другое, НКО с членством в несколько тысяч.

- Государственное финансирование и официальным бюджетом в несколько миллионов рублей.

Опишу два принципа деятельности в данном направлении.

Первый. Общественные организации как «СтопХам», которая борется за вежливость на дороге или » Лев Против», она борется за вежливость и порядок на улице. У многих они вызывают улыбку и ностальгию о дружинниках. Но новое время это новые форматы. Опишу принцип их деятельности в шагах.

- Создается группа из единомышленников. Создается сайт, YouTube канал, Группы в соц. сетях и т.д.

- Собирают заявки о местах с постоянным безобразием, беззаконием и прочих аморальных местах.

- Группа крепких подготовленных и оборудованных ребят из НКО приезжает на место. И не пристает к коммерсантам). Просит сейчас же прекратить: -нецензурно ругаться, -распивать алкоголь, особенно на детских площадках, -курить, в том числе на вокзалах, -остановить продажу наркотиков, -мусорить в любимом городе, — многое другое.

- Потом НКО вызывает полицию. Негодяй задерживается или штрафуется.

- Менее крепкие члены НКО снимают все на видео. Публикуют и обсуждают победу добра, над злом. Но мир жесток и не справедлив. Пьяные и злые негодяи не сидят сложа руки, они зовут друзей и понеслась. Крики, визги, мордобой, летающие тела и бутылки. Негодяи проигрывают и берутся за ножи, железо и прочую незаконную фигню. Но наши не сдаются и прибегают к законным средствам защиты, оформленным шокерам, баллончикам и достойно не берутся за «травматы», открывая целый залп в воздух, обнажая бронежилеты и щитки. И тут с шашкой на гало прилетает Чапаев, ой, то есть участковый или полицейский. Забирать уже обезвреженных и деморализованных негодяев.

- В общем, снятый материал тянет на эпизод среднего голливудского фильма. Такая победа добра над злом собирает миллионы просмотров и мегатонны комментариев. Даже в правительстве уже обсуждают официальный статус «дружинника» для таких молодцов. В общем, очень круто, ярко и популярно.

Но наша статья про заработок, а где же деньги? Миллионы просмотров позволяют размещать коммерческую рекламу на своих ресурсах, которая иногда приносит сотни тысяч рублей, все зависит от популярности и величины хайпа. Им платят газетчики и журналисты за эксклюзивные интервью и показательные выступления. Доход такой организации может быть сравним с хорошим медиа проектом. А неравнодушные зрители поддерживают деньгами таких хороших девочек и мальчиков, которые не побоялись встать на защиту нашего родного дома. При этом, это не бесполезная ерунда, а социально-полезная деятельность.

Ахиллесова пята таких структур, это неподконтрольное членство. Иногда отдельные члены НКО перегибают палку и сами нарушают закон

Или наказывают важного дядю, который обиделся и потом начинает мстить, привлекая весь свой административный ресурс. Но думаю, принцип понятен. Организаторы такой успешной структуры, люди не бедные, и набирают со временем серьезный вес

Организаторы такой успешной структуры, люди не бедные, и набирают со временем серьезный вес.

Второй. Он частично проистекает из первого. Если общественная организация стала успешной. Она эволюционно может стать трамплином для политической деятельности. Ведь все необходимые вводные у вас уже имеются. Преданная аудитория и членство, социальная программа и главное не пустые слова, а реальные действия по ее решению. Сама собой создается программа. Так успешные общественники создают общественное движение и потом партию. И ставки тут вырастают в разы, если не в десятки раз. Например, у нас много шумихи вокруг экологии и свалок. Много общественных организаций участвуют в этом вопросе. Но при этом у нас есть много системных экологических партий, которые ничего не делают. Я думаю, что в ближайшие 3-6 лет, мы увидим рождение настоящей зеленой партии. Все остальные социальные проблемы никто не отменял, я назвал просто самую очевидную на сегодняшний день.

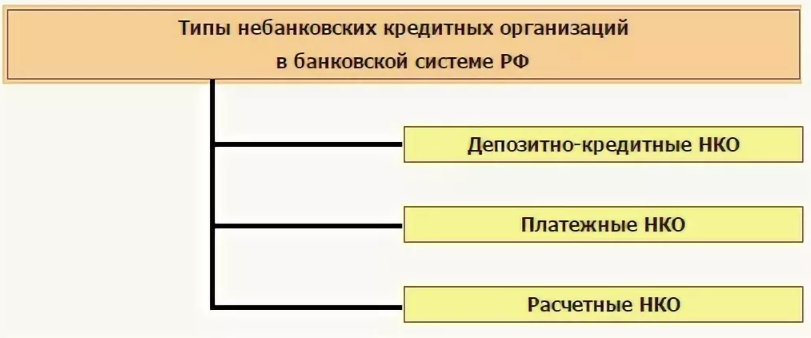

Виды НКО, какие функции выполняют

Как упоминалось выше, НКО, в зависимости от разрешенной деятельности выделяют виды кредитных организаций:

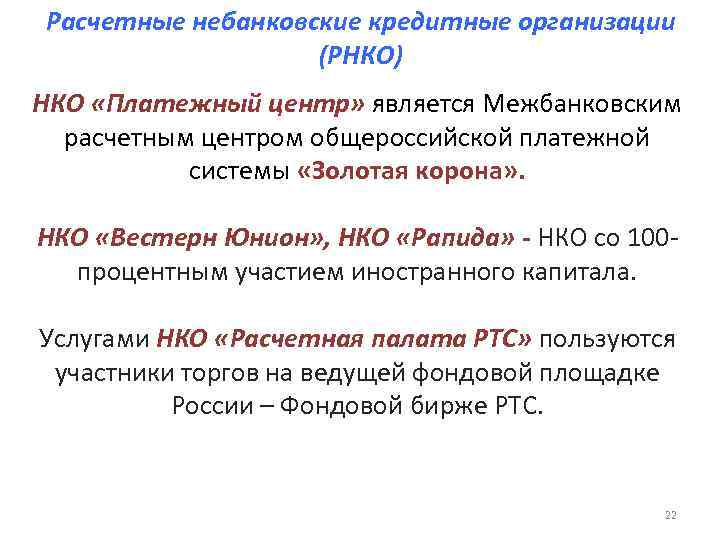

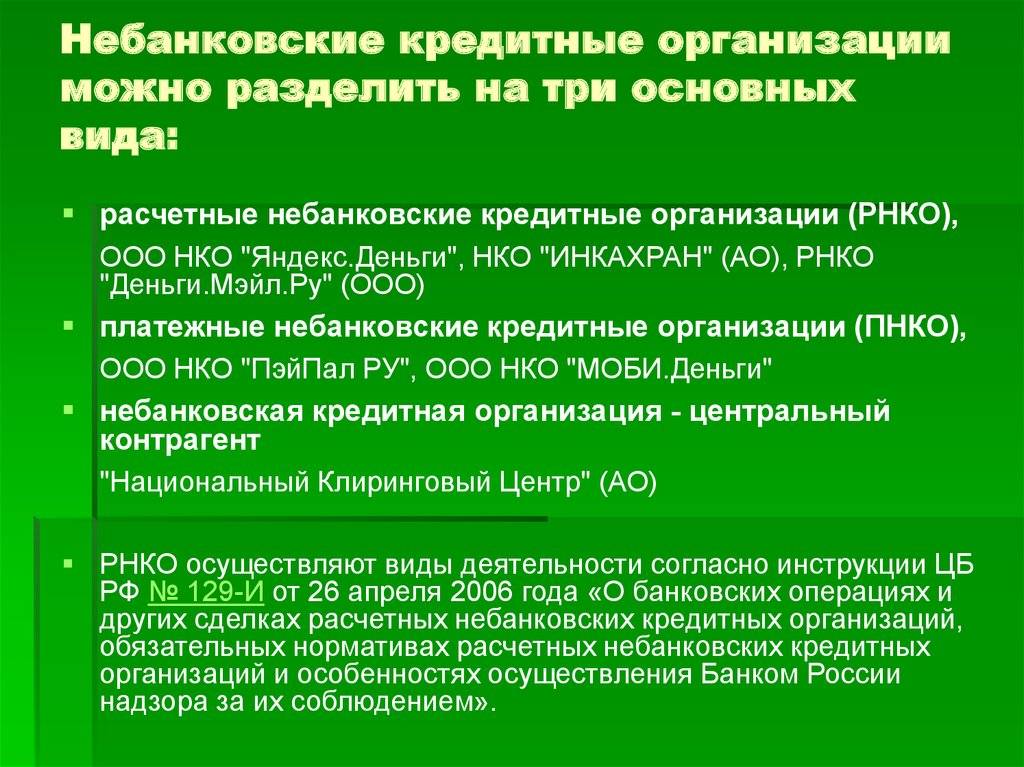

- РНКО – расчетные.

- НДКО – депозитно-кредитные.

РНКО имеют право на осуществление таких видов финансовых операций, как:

- обслуживание виртуальных кошельков;

- кассовое обслуживание (инкассирование);

- мгновенные переводы и платежи.

НДКО занимают меньший объем рынка финансовых услуг, однако к компетенции относятся услуги, приближающие деятельность к банковской – выдача займов (кредитов) и привлечение заемных средств для получения дохода. Кроме этого, могут производить обмени продажу иностранной валюты, выдавать гарантии банкам от имени юридических лиц. Типичный образец НДКО ломбарды, кассы взаимопомощи, кредитные кооперативы, лизинговые центры и страховые компании.

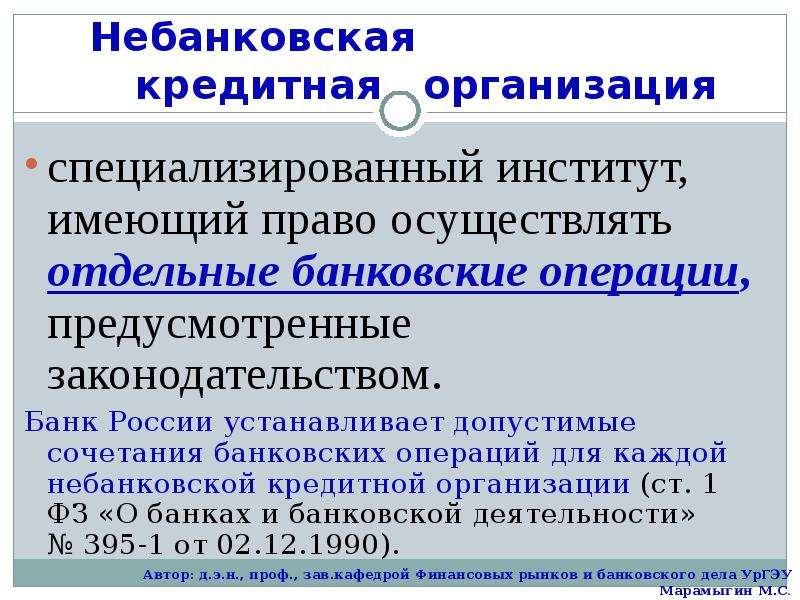

Небанковская депозитно-кредитная организация (НДКО)

Правовое регулирование и перечень разрешенных для НДКО операций устанавливается Положением ЦБ РФ No 153-П, от 21.09.2001 года, особенностей пруденциального регулирования НКО.

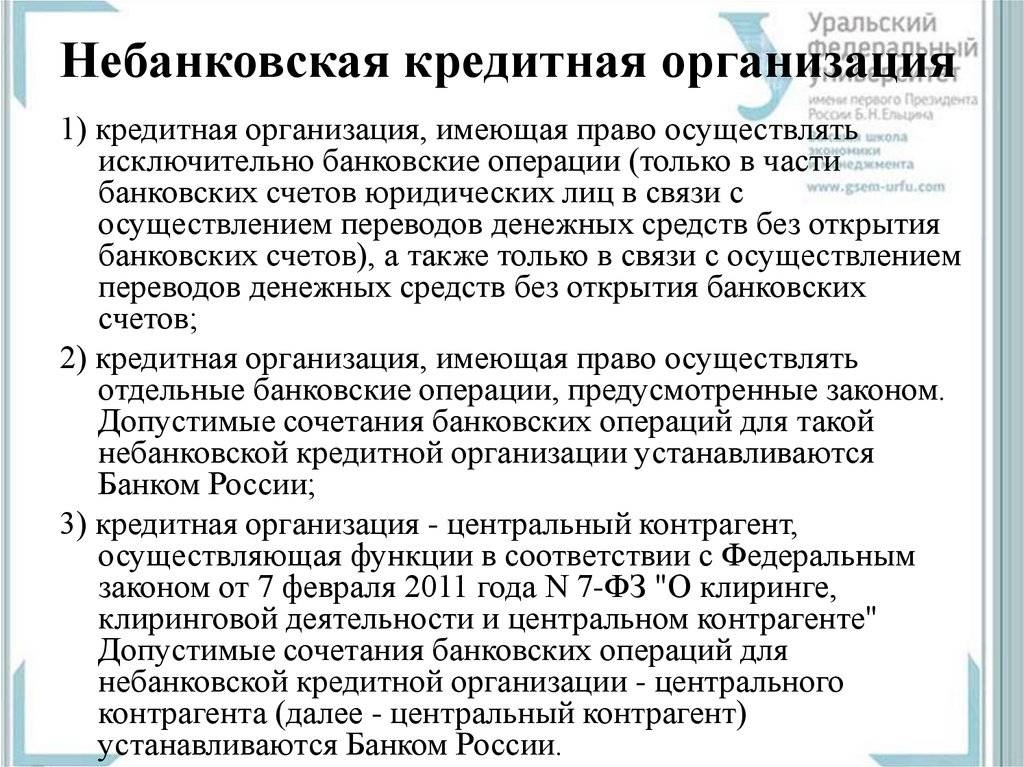

В рамках обозначенного регулирования учрежден исчерпывающий перечень банковских операций, которые могут входить в компетенцию НДКО:

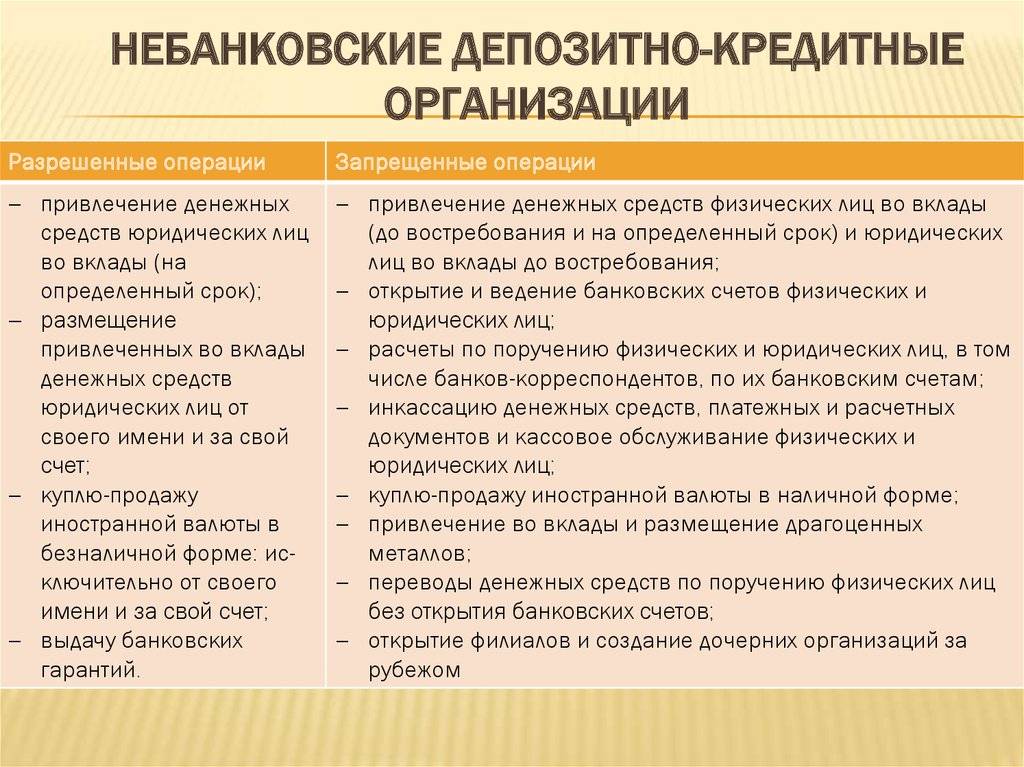

- привлечение денег юрлиц;

- купля-продажа иностранной валюты;

- выдача банковских гарантий;

- размещение, с целью получения прибыли, привлеченных от юрлиц средств от своего имени и за свой счет.

Кроме этого, разрешается совершать «специальные» сделки (некоммерческий банк), которые перечислены в ч.3 ст.5 ФЗ-395-1, а также осуществлять деятельность на рынке ценных бумаг.

В отличие от банков, НДКО запрещается:

- привлекать средства физлиц во вклады;

- юридических лиц – во вклады до востребования (только на определенный срок);

- открывать и сопровождать банковские счета физических и юридических лиц;

- исполнять поручения указанных групп лиц по межбанковским расчетным операциям;

- осуществлять кассовое обслуживание, инкассирование денег, ценных бумаг и векселей;

- покупать и продавать валюту иностранных государств;

- размещать во вклады драгоценные металлы;

- переводить по поручению физлиц деньги, без открытия банковских счетов.

Ограничение деятельности НДКИ на работу с физическими лицами, резко ограничивает финансовые возможности. Одновременно – служит защитой для мелких вкладчиков от потери сбережений, в случае отзыва лицензии или банкротства НКО.

Статьи:

Законно ли, если банк берет комиссию при оплате детского садика?

Ликвидация ООО с нулевым балансом

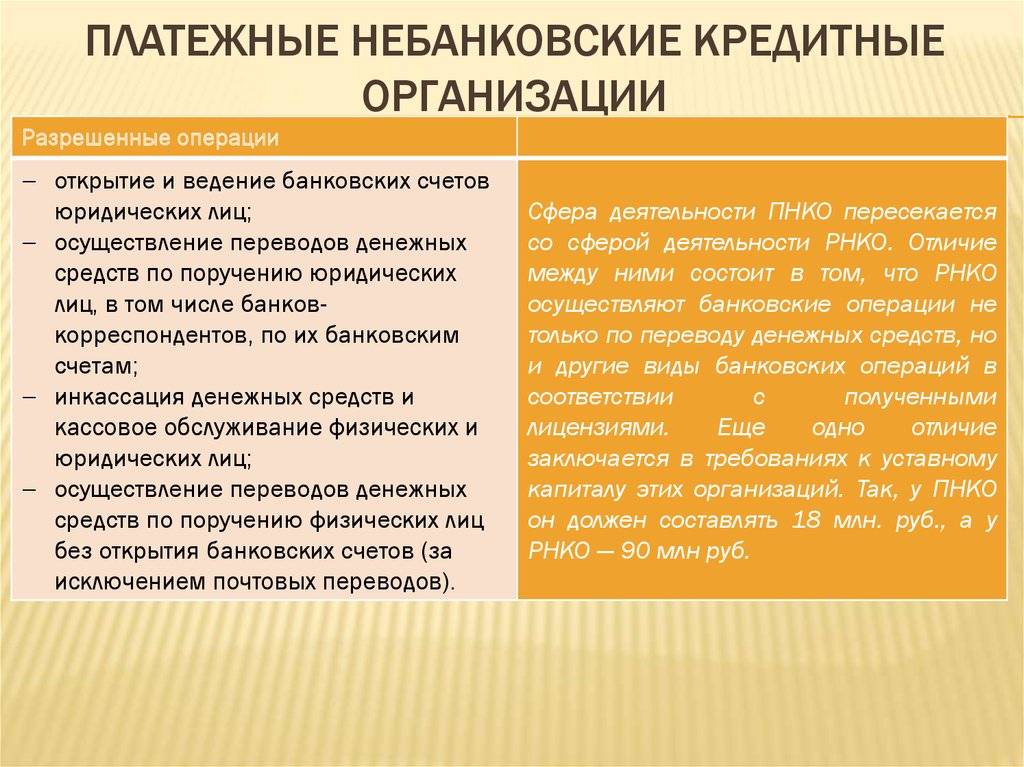

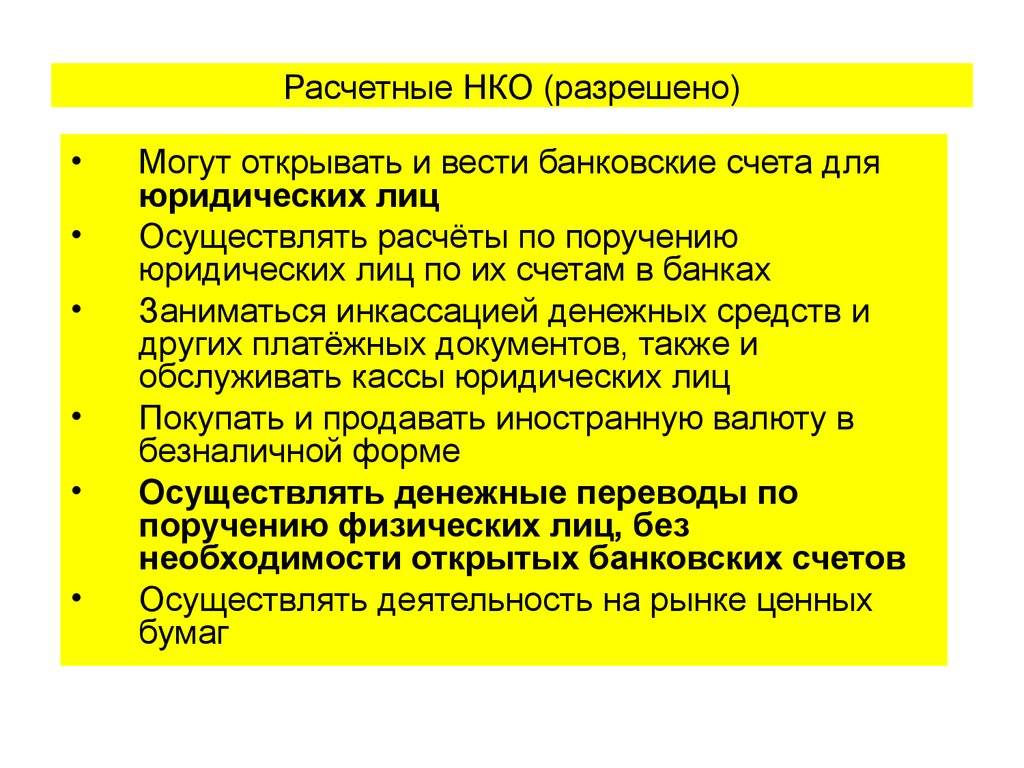

Платежная и расчетная НКО

С деятельностью РНКО физические лица сталкиваются ежедневно. Пример: осуществление платежей с виртуальных «кошельков» Яндекс-Деньги или Qiwi, перевод денег близким и родственникам на территории РФ или за рубеж. Для осуществления такой операции не требуется открытие банковского счета, что ускоряет систему расчетов и облегчает нагрузку на банки. Гарантией того, что РНКО не вступят в конкуренцию с банками, является запрет на прием вкладов от населения и ЮЛ, а также – выдачу кредитов.

Однако, могут выполнять полезные и востребованные финансовые операции:

- открывать и вести счета ЮЛ;

- оказывать услуги ЮЛ и банкам по инкассации денег у мелких и средних организаций;

- осуществлять мгновенные переводы наличных денег;

- отдельным видом РНКО является доверительное управление вкладами, переданными физическими и юрлицами. Для этого РНКО, работающие в этом направлении, изучают динамику финансового рынка, определяют приоритетные направления, наиболее выгодные для инвестирования, размещают деньги клиентов или приобретают на их имя акции предприятий, которые приносят доход.

Однако, чтобы не было соблазна рисковать доверенными в управление средствами, запрещено размещать в высокорисковые ценные бумаги, драгоценные металлы и другие активы, несущие риски потерь для вкладчиков.

В связи с укреплением позиции национальной валюты РФ – рубля, для большинства населения потеряло актуальность приобретение иностранной валюты, как средства сохранения денег. Однако, для 1⁄4 населения, которое не стеснено в деньгах, приобретение валюты, остается востребованным. Услуги по обмену рублей на иностранные денежные знаки также осуществляют РНКО.

Заключение

Нередко в научных статьях и в материалах экспертов встречается мнение, что термин НКО выбран неудачно. Получается, что организация с определением «небанковская» в названии занимается исключительно банковской деятельностью. Юристы предлагали альтернативные варианты: расчетный банк или банковская организация.

Однако подобные организации в законодательных актах именуются исключительно так, и даже со «спорным» названием они стали активными участниками на рынке платежных, расчетных, кредитных и клиринговых услуг.

https://www.vbr.ru/banki/help/credity/nebankovskaya_kreditnaya_organizaciya/