Дополнительные платежи

Стоит учесть и такой параметр, как дополнительные платежи. Они могут взиматься за снятие наличных с кредитки (этого делать, кстати, не рекомендуется – как раз из-за комиссий), за платные СМС-оповещения и/или годовое обслуживание (как правило, эта сумма взимается каждый месяц). Так, если стоимость обслуживания – 900 рублей в год, то в месяц банк будет снимать по 75 рублей, которые и добавляются к обязательному платежу.

Но на дополнительных платежах можно сэкономить – например, пользуясь бесплатным мобильным предложением банка для проверки операций по карте или оформив пластик с бесплатным обслуживанием.

Выгодна ли кредитная карта Сбербанк? На этот вопрос сложно ответить однозначно. Однако можно научиться пользоваться ей с умом. Для этого не нужно быть сотрудником банка: достаточно знать свою процентную ставку и то, как рассчитывается ваш ежемесячный платеж. Так вы гда не останетесь должны банку и не переплатите по процентам.

Грейсовый период — суть и механизм работы

Всем своим клиентам «Сбербанк» предлагает пластиковые кредитные карточки с грейсовым беспроцентным периодом сроком на 50 дней. У некоторых клиентов складывается ошибочное мнение, что весь срок грейсового периода (в нашем случае это 50 дней) является беспроцентным и только после его истечения нужно выплачивать долг. Так вот, услуга работает по немного другой схеме.

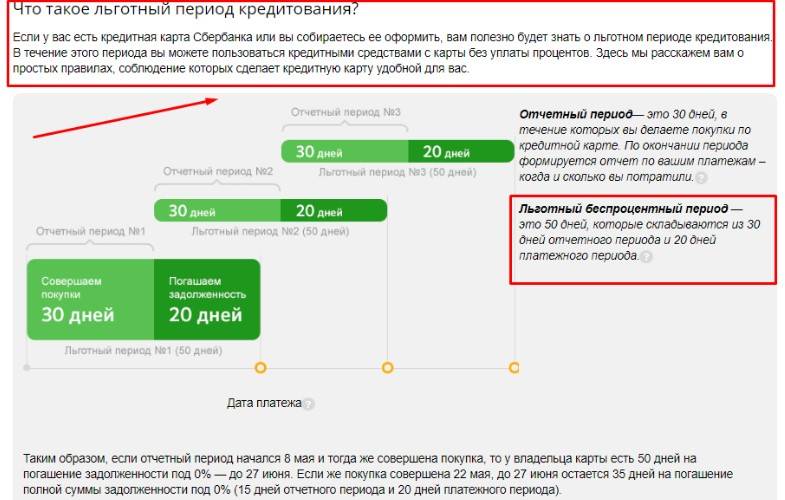

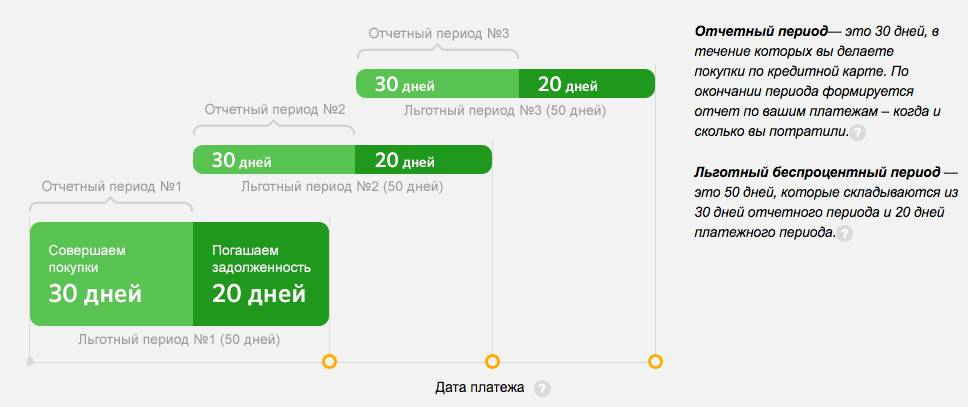

Чтоб лучше понимать суть и механизм работы беспроцентных кредиток, разберемся во «внутреннем устройстве» льготного периода. Весь этот срок разделяется на 2 части:

- Отчетный этап — длится 30 дней.

- Платежный этап — длится 20 дней.

Под отчетным этапом подразумевается отрезок времени, в течение которого клиент имеет право пользоваться принадлежащими банку деньгами полностью бесплатно и не платить проценты. Владельцу карточки нужно учитывать, что отчетный период стартует с момента активирования пластика, а не с момента первой траты.

Стартовая дата выставляется автоматически, когда банковский работник регистрирует карту в системе. Если вы хотите поменять эту дату на любую удобную для вас, попросите об этом работников отделения, операторов горячей линии или сделайте это самостоятельно через сбербанковское приложение (узнать дату активации можно теми же способами).

После истечения отчетного этапа стартует платежный. На 31 день грейса владельцу пластика на мобильный телефон банк присылает итоговую квитанцию, в которой расписываются все осуществленные действия по карте и ее текущий статус.

Получая эту квитанцию клиент может проанализировать:

- Сколько денег он потратил;

- Куда пошли кредитные средства;

- Какова текущая задолженность по карточке;

- Какой должен быть минимальный ежемесячный платеж.

Если у владельца пластика не получилось за 20 дней закрыть долг, он может внести обязательный платеж по карте. В таком случае ему будут просто начисляться % за использование кредитного лимита. Если клиент не выплачивает долг и ежемесячный платеж, вместе с процентами будет капать немаленькая пеня.

В каких банках можно получить беспроцентный период

Практически любой банк готов предложить вам льготный период кредитной карты про0 дней. Однако при выборе кредитора следует внимательно ознакомиться со всеми условиями: стоимость годового обслуживания, процентная ставка – чтобы выбрать действительно выгодное предложение.

- «100 дней без процентов» от «Альфа банка». Ставка по ней начинается от 11,99% годовых, в зависимости от того, сколько денег вы берете и на какой срок. Получить вы можете до 500000 рублей. Годовое обслуживание обойдется вам в сумму от 590 рублей. К дополнительным тратам стоит добавить и смс-оповещение за 59 рублей в месяц. Оформить такую кредитку гораздо удобнее и выгоднее, чем получать мгновенный займ.

- «Тинькофф Платинум». Имеет стандартный льготный период – 55 дней. Процентная ставка начинается от 12% годовых. Обслуживание обойдется вам в 590 рублей за год. Смс-информирование стоит 59 рублей в месяц. Получить клиент может сумму до 300000 рублей. За снятие наличных предусмотрен высокий процент.

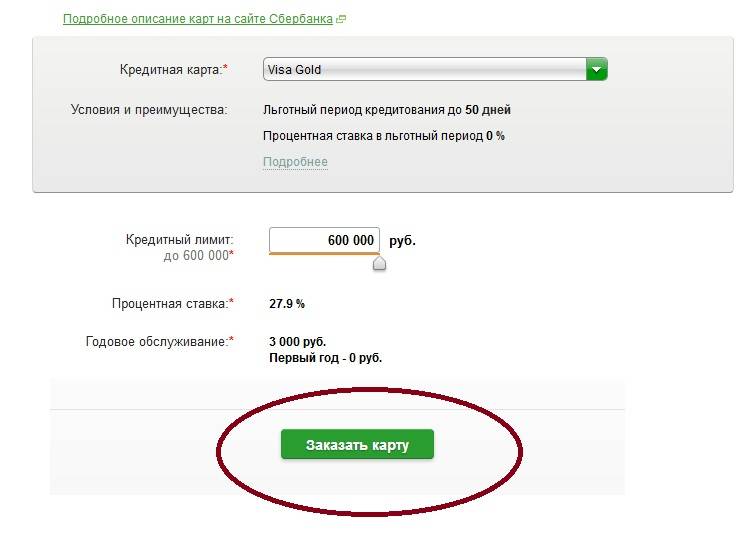

- Сбербанк «Gold». Доступный лимит по ней – до 600000 рублей, процентная ставка – 27,9%. Грейс-период, предоставляемый клиентам, составляет до 50 дней. Стоимость годового обслуживания равна 3000 рублей. К плюсам данной кредитки относятся бесплатный выпуск и смс-сообщения.

- «Просто» от банка «Восточный». Клиент может получить до 300000 рублей, причем льготный период по карте будет равен 60 месяцам. Если у вас есть задолженность по карте, с вас будет взиматься ежедневная плата в 30 рублей. Смс-оповещение – платная услуга, составляющая 89 рублей в месяц, таким образом вы можете истратить максимально 1068 рублей в год. Ставка по кредиту равна 20% годовых.

- «Платинум» от банка Русский Стандарт. Клиент может рассчитывать на сумму до 300000 рублей. По данному продукту предусмотрен бесплатный выпуск, а пользоваться без процентов можно до 55 дней. По истечении этого срока процентная ставка равна 21,9% годовых. Плата за обслуживание в первый год составит 590 рублей.

- «Visa # Можно все» от Росбанка. Доступный лимит по ней составляет до 1000000 рублей. Пользоваться без процентов можно до 62 дней. Выпускается данная кредитка бесплатно. Первый месяц она обслуживается тоже без платы, а со второго – бесплатный сервис сохранится только при условии совершения покупок на сумму от 15000 рублей. В противном случае вам придется платить 99 рублей в месяц. Со второго года плата за обслуживание может достигать 890 рублей.

Это только некоторые, наиболее интересные предложения по кредиткам с периодом без процентов. Практически каждый банк на сегодняшний день может выдать вам пластик с грейс-периодом различной длительности.

Если вы хотите пользоваться кредиткой с выгодой для себя, расходуйте на протяжении периода льготного кредитной карты средства для совершения безналичных операций. Погашайте долг полностью и вовремя. Оформлении кредитку, обязательно уточняйте, по какому принципу будет рассчитываться период беспроцентного пользования, сколько стоит обслуживание в год, и какие операции можно совершать без начисления процентов.

Виды кредитных карт Сбербанка для физических лиц

В этом году Сбербанк предлагает физическим лицам кредитки следующих типов:

- классические (Виза и Мастеркард Стандарт);

- золотые (Мастеркард Голд и Виза Голд);

- премиальные (Mastercard Премиум);

- «Подари жизнь» (Visa Classic и Gold);

- Аэрофлот (Виза Классик и Виза Голд).

Рассмотрим каждый из этих видов детальнее.Помните, что погасить задолженность выгоднее до истечения льготного периода. Тогда сумма переплаты будет нулевой.

Классические

Самыми доступными и простыми в получении являются кредитные карты классического типа Visa и MasterCard Standard. Их могут оформить без специального персонального предложения практически все совершеннолетние пользователи в возрасте от 21 года (постоянные клиенты банка от 18 лет). Стоимость обслуживания такой продукции минимальна и составляет от 0 до 750 руб. в год.

Условия по классическим карточкам Сбербанка:

- льготный период – до 50 дней;

- сумма кредитного лимита – до 600000 для зарплатных клиентов, и 300000 — для новых;

- процентная ставка – от 23,9% до 27,9% в год.

Золотые

Стать держателем золотой кредитной карты Сбербанка могут все граждане России от 21 года на стандартных условиях, то есть ждать персонального предложения от банка для этого не требуется. Однако, если оно будет, удастся оформить кредитку с максимальным лимитом. Основные характеристики:

- срок действия — 3 года;

- цена годового обслуживания — до 3000;

- сумма лимита по кредиту на карте — до 600000 в рамках персонального предложения и до 300000 по стандартным условиям;

- беспроцентный срок (льготный период) – 50 дней. Если погасить задолженность до истечения этого срока, банк не начислит проценты;

- процентная ставка — от 23,9% до 27,9% в год.

Премиальные

Премиальную карточку могут оформить физические лица от 21 года, являющиеся гражданами РФ и имеющие постоянное место работы. Условия предоставления кредитки:

- максимальный лимит кредита – 600 000 для новых клиентов, 3 000 000 в рамках спецпредложения;

- льготный период – 50 календарных суток;

- годовая ставка — от 21,9% ;

- цена годового обслуживания — 2 450 для тех, кто успеет оформить карту до 31 октября 2018 года,

- стандартная стоимость годового обслуживания — 4 900.

Подари жизнь

Карточки «Подари жизнь» выпускаются в Сбербанке в двух вариантах — Visa Classic и Gold. Классическая предоставляется на стандартных условиях и имеет такие параметры:

- срок действия – 36 месяцев;

- лимит – до 600000 рублей;

- процентная ставка — от 23,9% до 27,9% в год;

- обслуживание в год – 900 руб.

Золотую кредитку могут получить граждане РФ от 21 года, как на стандартных условиях, так и по персональному предложению (в этом случае кредитный лимит больше в 2 раза). Условия:

- стоимость обслуживания — до 900 руб. в год;

- кредитный лимит – 300000 для обычных клиентов, 600000 — при наличие специального предодобренного предложения;

- годовой процент — от 23,9%;

- льготный период – 50 суток.

Аэрофлот

Сбербанк предлагает своим клиентам три варианта кредитных карт Аэрофлот – Classic, Gold и Signature. Условия по картам:

Аэрофлот Классическая доступна гражданам России в возрасте от 21 года до 65 лет. Ее параметры:

- период действия – 3 года;

- беспроцентный срок – 50 суток;

- максимальный лимит кредита – 600 000 руб.;

- процент — 23,9% — 27,9% в год;

- цена за пользование – 900 руб.

Аэрофлот Золотая предоставляется физическим лицам, достигшим 21 года, имеющим гражданство РФ и официальное трудоустройство. Условия пользования:

- льготный срок – 50 дней;

- сумма кредитного лимита – до 600 000 руб.;

- процентная ставка — от 23,9% годовых;

- стоимость обслуживания – 3 500 в год.

Аэрофлот Премиальная выпускается только в рамках специального персонального предложения, ее условия:

- цена за пользование – 12 000 руб в год;

- процент по завершению льготного периода – 21,9% в год;

- льготный период – 50 суток;

- сумма лимита – до 3 миллионов.

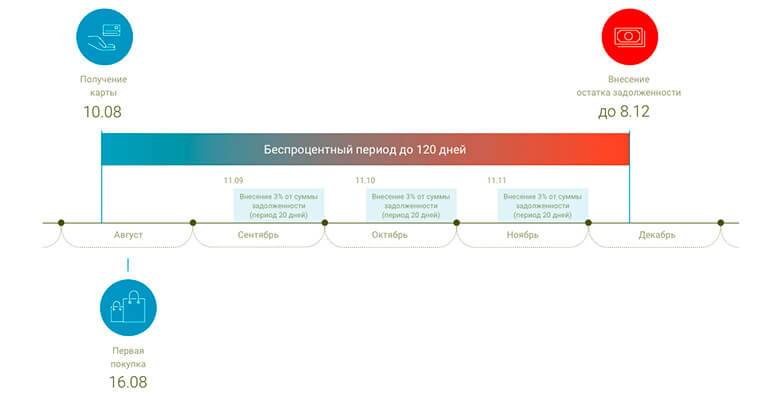

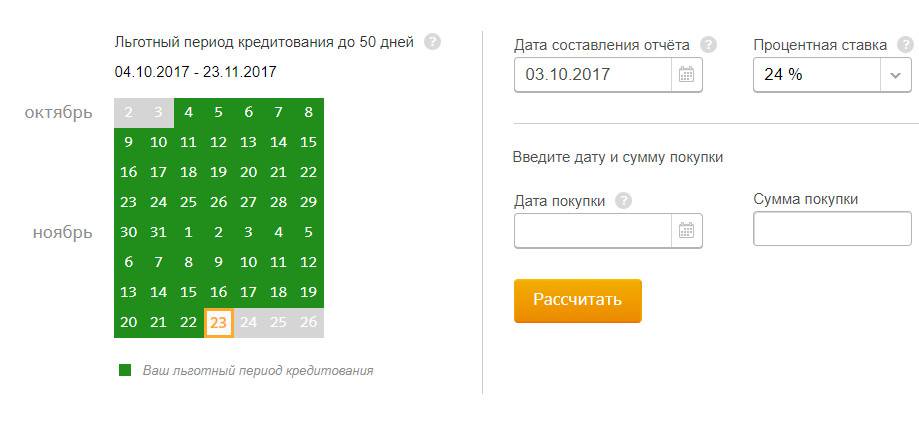

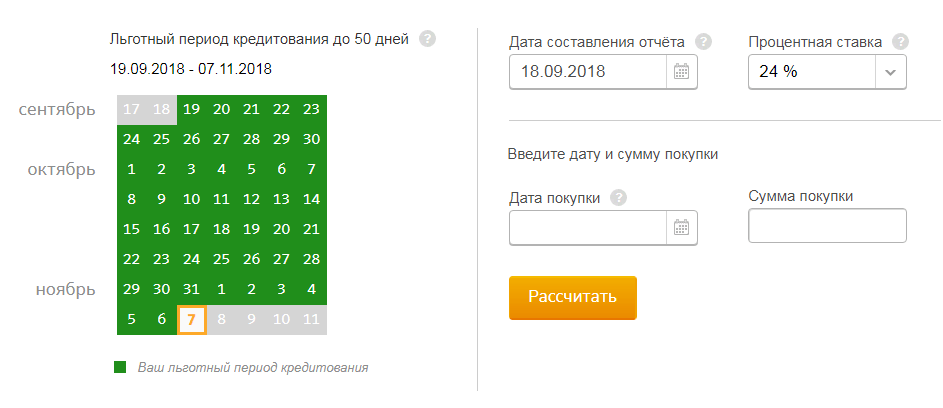

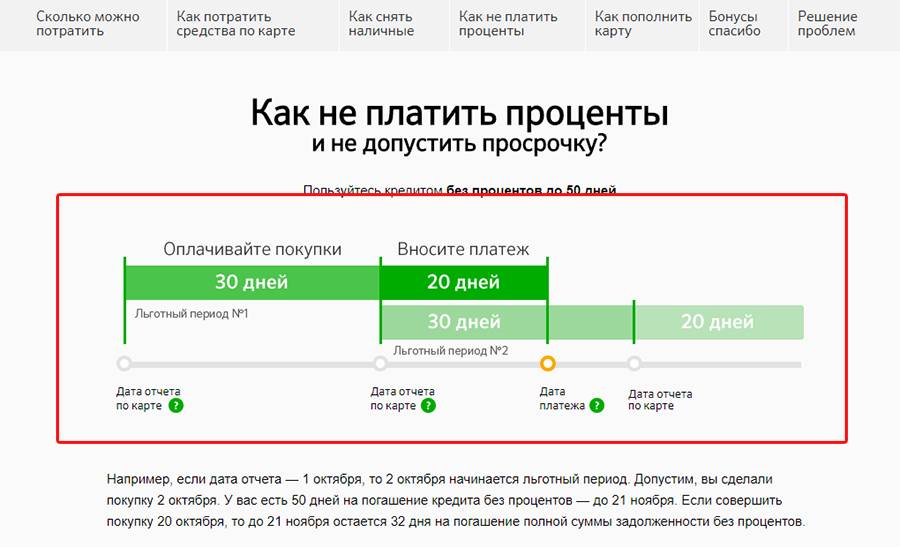

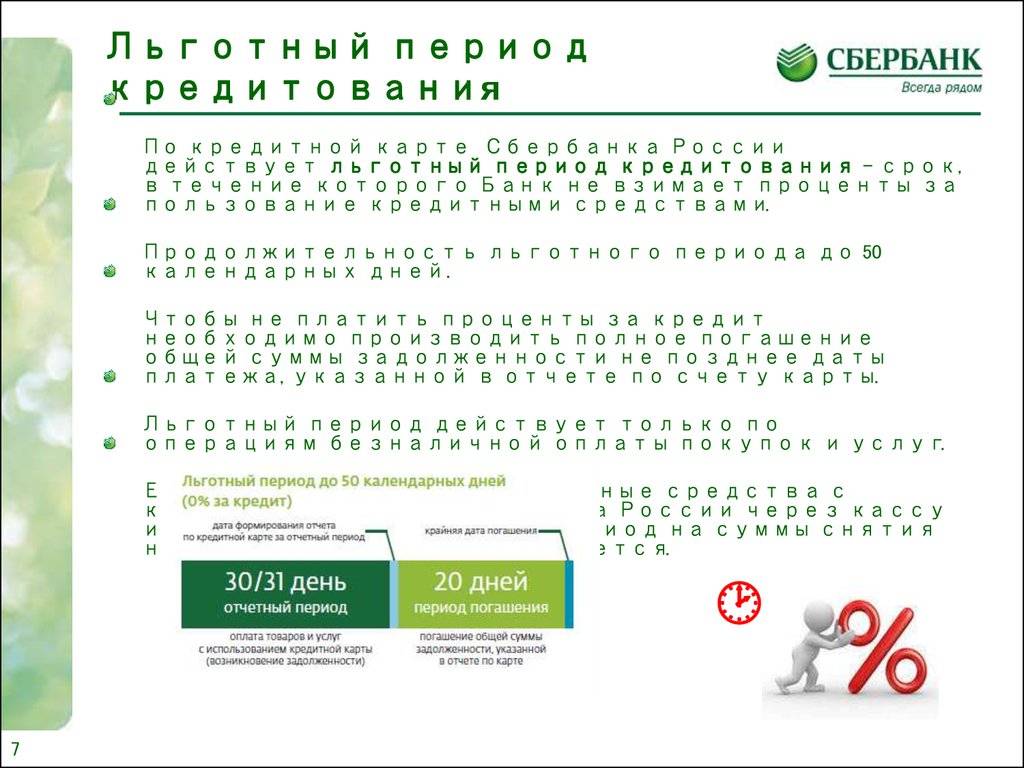

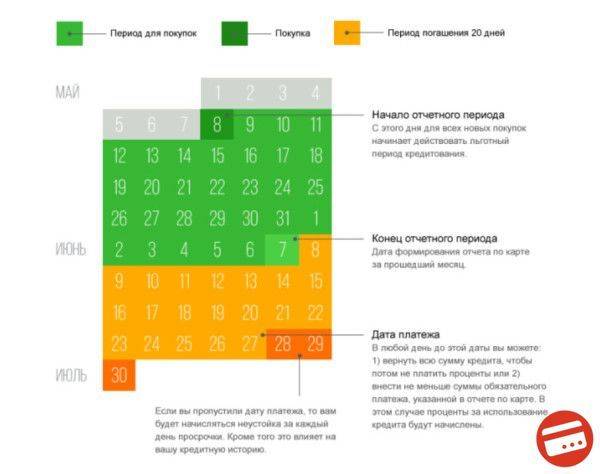

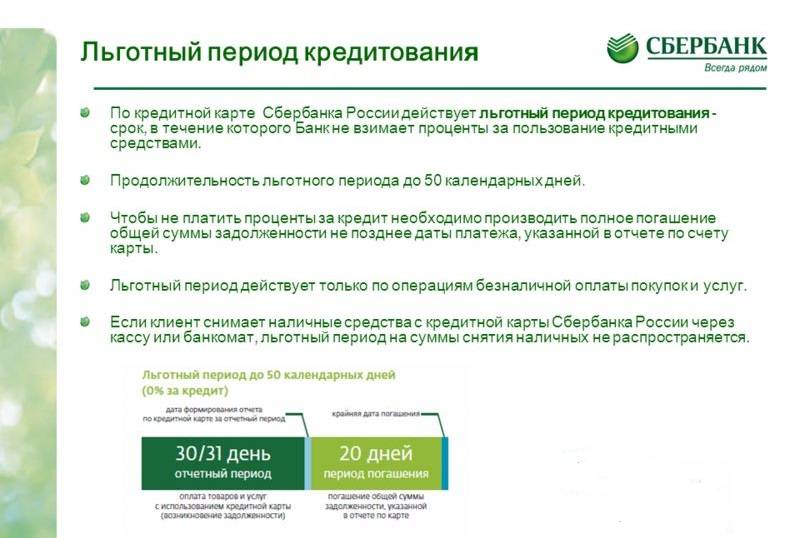

Об услуге льготного кредитования

Льготный период – срок для использования заемных средств без оплаты процентов. Укоренилось мнение, что его продолжительность в Сбербанке в 2019 году составляет 50 дней.

Схема расчета в льготном периоде

Схема расчета в льготном периоде

Однако утверждение не соответствует действительности. 50 суток, это максимально возможный период, который специально указывают в рекламных предложениях, чтобы привлечь клиентов. Реальность такова, что клиент имеет право использовать кредит без переплаты 20-50 суток.

Желая сэкономить, нужно помнить ряд правил. Отчетный период предоставляется для совершения покупок, на которые Сбербанк дает клиентам 30 суток. Затем происходит автоматическое формирование отчета, в котором автоматически фиксируется размер трат держателя.

После этого стартует платежный период, предоставляемый для закрытия обязательств перед финансовой организацией.На расчет дается 20 суток, а общая продолжительность срока действительно составляет 50 дней.

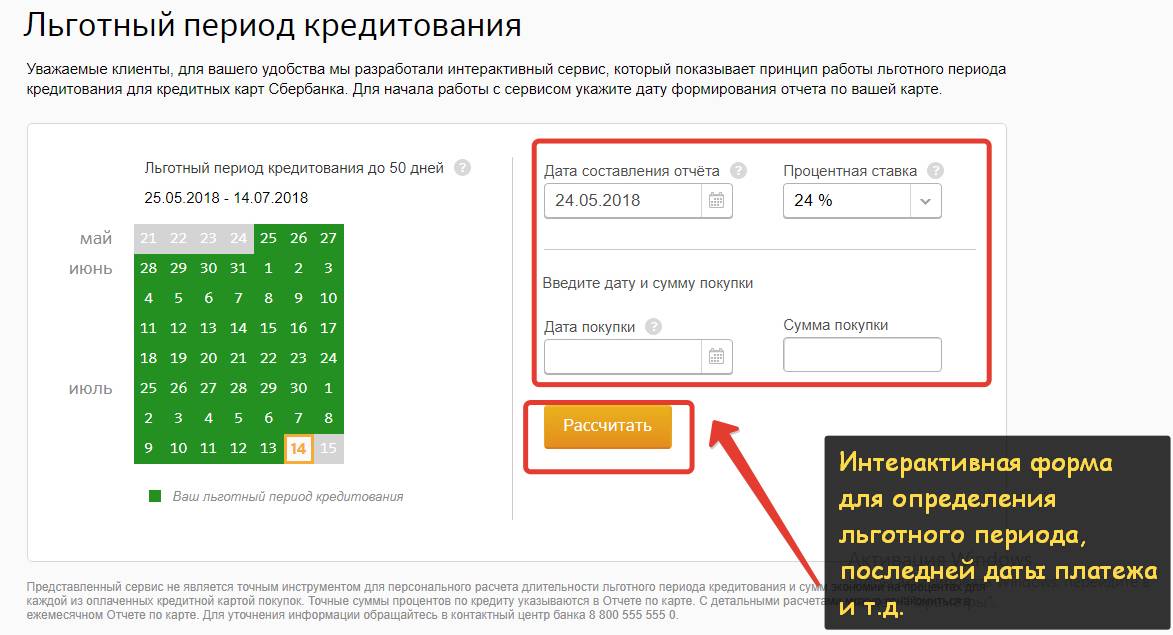

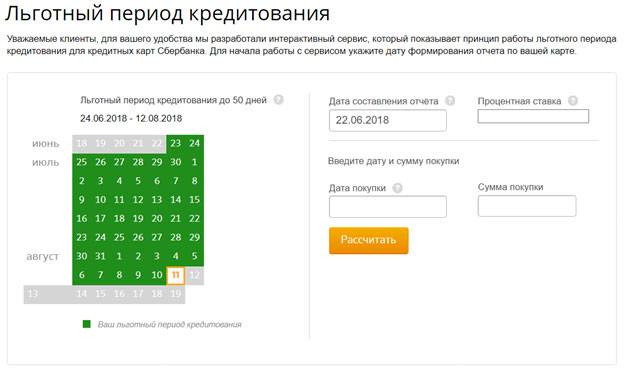

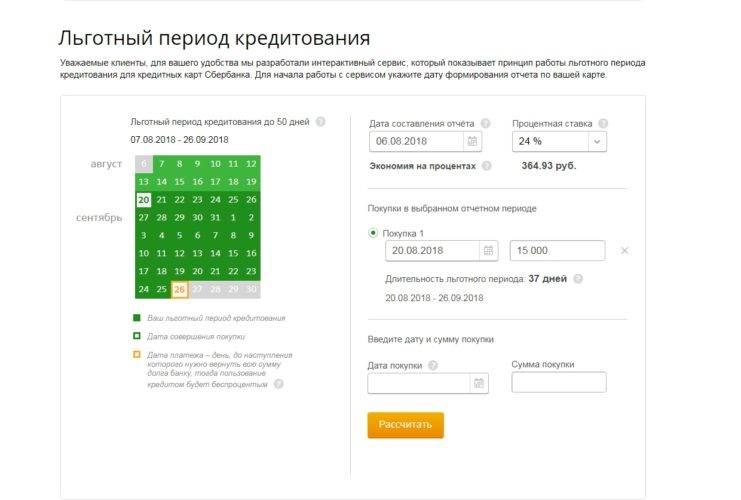

Для упрощения вычислений на сайте финансовой организации расположен сервис-помощник, с помощью которого клиенты получают возможность рассчитать выгоду. Программа состоит в содействии проведению расчетов, касающихся срока беспроцентного кредитования. Итоговый размер экономии представляется в процентах.

Льготный период по кредитной карте Сбербанка

Льготный период по кредитной карте Сбербанка

Правила пользования картой Сбербанка со льготным периодом

При получении платёжной карты, следует внимательно изучить правила работы с этим банковским продуктом: уточнить размеры ежемесячных платежей, даты начала и завершения льготного периода, а также методику расчета сроков пополнения карты.

Чтобы пользование карт-счётом не привело к неприятным сюрпризам, желательно соблюдать следующие правила:

- не ограничиваться внесением на карту минимальных платежей;

- после каждого отчётного периода стараться погашать задолженность полностью;

- совершать крупные покупки в начале ЛП;

- чётко соблюдать график расчёта с банком.

Нельзя забывать, что помимо прогнозируемых трат на восстановление кредитного баланса, существуют и другие категории неизбежных финансовых издержек:

- стоимость обслуживания карты;

- оплата за использование онлайн сервисов;

- страховые выплаты и т.п.

Обычно такие платежи автоматически снимаются с кредитки из средств установленного лимита. Отсутствие денег на счету приведет к возникновению задолженности и дальнейшему начислению процентов на образовавшуюся сумму долга.

ЛП не распространяется на следующие банковские операции:

- снятие с кредитки наличных средств через банкоматы или кассы банка;

- денежные переводы на электронные кошельки, карты и счета других финансовых учреждений;

- безналичный перевод сумм, превышающих лимит кредита;

- оплата за услуги, не предусмотренные действующим договором (онлайн игры, тотализаторы, приобретение иностранной валюты и т.п.).

В этом случае начисление процентов производится по обычной схеме (24 % в год). В льготном режиме вы можете осуществлять безналичные расчёты за товары и услуги только в пределах торгово-сервисной системы РФ.

Для грамотного использования преимуществ ЛП следует запомнить следующее:

- Срок действия льготы будет максимальным, если первый платеж сделан в начале отчетного периода. Чем позже вы начнете пользоваться кредитом, тем меньше останется времени для дальнейших покупок и погашения долга.

- Чтобы не выйти за рамки ЛП, необходимо, в первую очередь, внести на карту сумму, потраченную в отчетный период. Платежи, произведенные вами после окончания этого периода, автоматически переносятся на следующий льготный цикл, и задолженностью не считаются.

Внимательно изучайте условия

Перед тем, как оформлять кредитку, следует тщательно изучить условия пользования продуктом. Необходимо понимать принцип работы карточки, выяснить, какая процентная ставка и пеня будет насчитываться, если не пополнить кредитную карту Сбербанка в льготный период. Это даст вам возможность избежать разногласий и недоразумений с банком.

Итак, размер ставки определяется индивидуально. Процент варьирует в зависимости от типа кредитки, категории заемщика, отсутствия просрочек ежемесячного взноса и прочих условий. Тарифы прописываются в кредитном договоре, однако следует понимать, что процентная ставка может быть повышена в одностороннем порядке. Например, процент может вырасти вследствие неуплаты клиентом минимального взноса.

После того, как средства на кредитку будут возвращены полностью, на следующие сутки действие грейса будет восстановлено до изначальных 50ти дней. Чтобы избежать подвохов и недопонимания, лучше зарегистрироваться в СДБО «Сбербанк-онлайн» и самостоятельно контролировать важные параметры, такие как остаток долга и сроки перечисления обязательного месячного взноса

Владельцам кредиток Сбербанка следует принимать во внимание следующие правила:

в течение грейса пользоваться пластиком можно лишь для совершения безналичных платежей в счет оплаты покупок;

под льготу не попадает операция снятия наличных, поэтому при обналичивании средств льготное время будет прекращено;

пеня станет начисляться исключительно в ситуации, когда заемщик не внес на счет назначенный банком ежемесячный платеж;

способов пополнения кредитки Сбербанка предусмотрено достаточно много, поэтому подыскать наиболее комфортный вариант внесения средств будет несложно;

при пополнении счета обязательно обращайте внимание на заявленное время зачисления средств, очень важно, чтобы финансы поступили на карту четко до окончания грейса.

Чтобы избежать возможных проблем и неразберих, лучше всегда сохранять чеки и выписки, подтверждающие внесение финансов на кредитную карту. Листки будут единственным и неоспоримым доказательством осуществления платежа, а значит, смогут подтвердить вашу правоту.

Преимущества владения кредиткой со льготным периодом

Пользователи отмечают ряд достоинств кредитной карты описываемого вида:

- кредитный лимит может доходить до 600 000.00 рублей (исключение кредит Моментум);

- карта подключается к бонусной программе «Спасибо от Сбербанка»;

- при нарушении условий использования, начисляемая процентная ставка выгоднее, нежели в других финучреждениях;

- можно подключить бесплатную услугу SMS-информирования;

- Сбербанк представляет собой огромную сеть с отделениями во всех городах России, что делает пользование его услугами особенно удобным;

- если грамотно производить все виды оплаты и помнить про окончание платёжного срока, можно беспроцентно пользоваться деньгами банка.

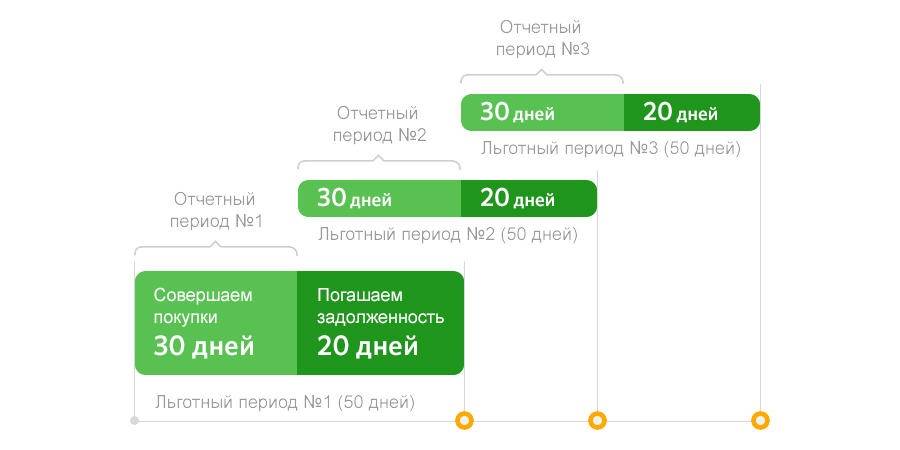

Суть и нюансы льготного периода

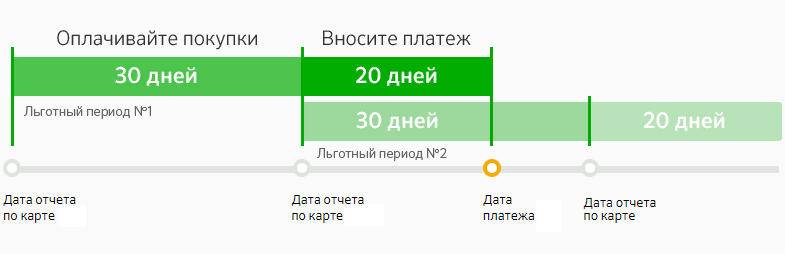

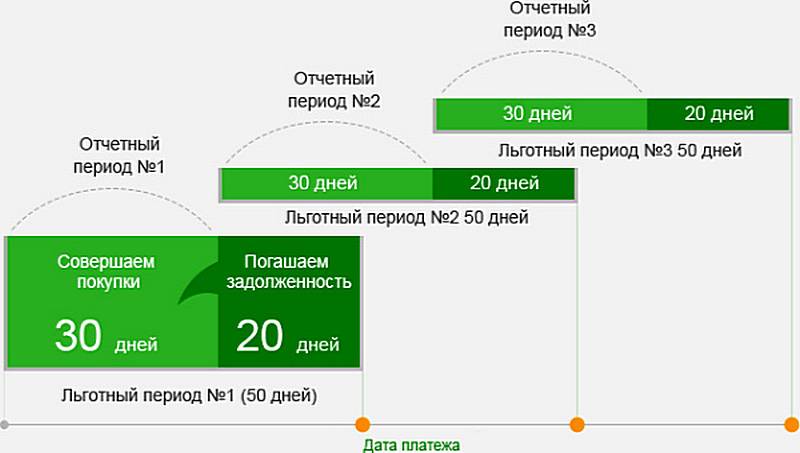

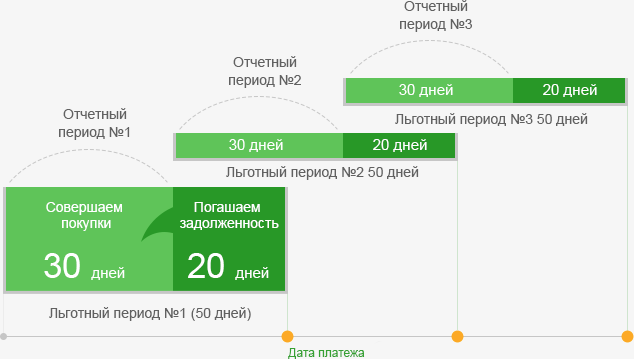

Принято считать, что бесплатный период для карт Сбербанка равен 50-ти дням. Это не совсем верно. Кстати, ситуация может быть схожей с практикой других кредитных учреждений. 50 дней – это срок, указываемый в рекламе. Его отсчет начинается прямо с начала платежного периода. Реальность же такова, что по ее правилам льготный термин для клиента может составлять от 20 до 50 дней (для пиара используется максимальный показатель) с момента совершения покупки. Ежемесячно происходит процедура формирования отчета по кредитке. Она завершает платежный период. Так вот, этот срок может не совпасть и часто не совпадает с началом месяца, так как исходную точку берется дата активации карты. Нужно запомнить, что:

- Отчетный период равняется 30 дням, которые отводятся на кредитные приобретения. Как только он подходит к концу, формируется платежный отчет, фиксирующий суммы трат.

- Льготный (беспроцентный) период действительно охватывает 50 дней, которые в сумме состоят из 30-дневного отчетного периода и 20-ти дневного платежного термина.

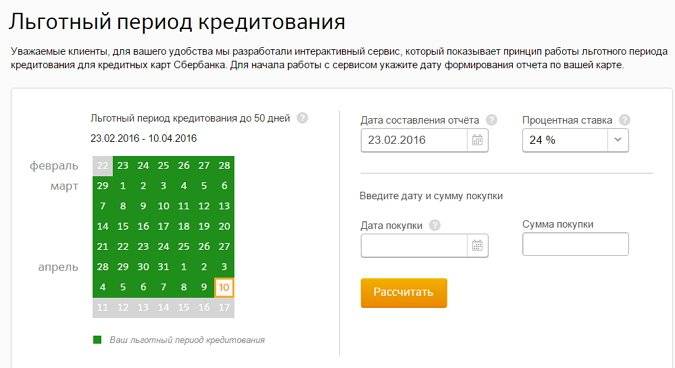

Чтобы клиенты смогли с легкостью понять суть своей выгоды и сделать правильные расчеты, на сайте Сбербанка работает специальный сервис-помощник. Его призвание состоит в содействии по расчетам периода беспроцентного кредитования и демонстрации примеров экономии на процентах.

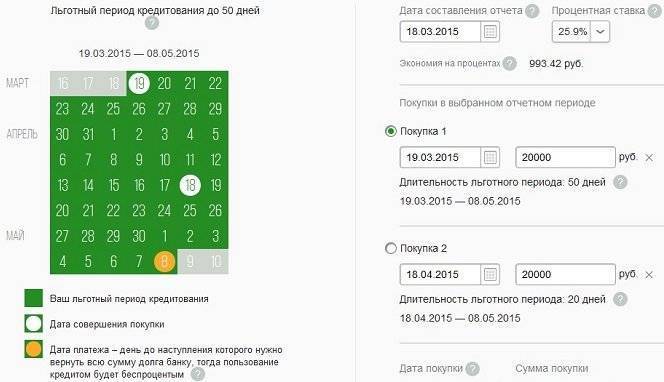

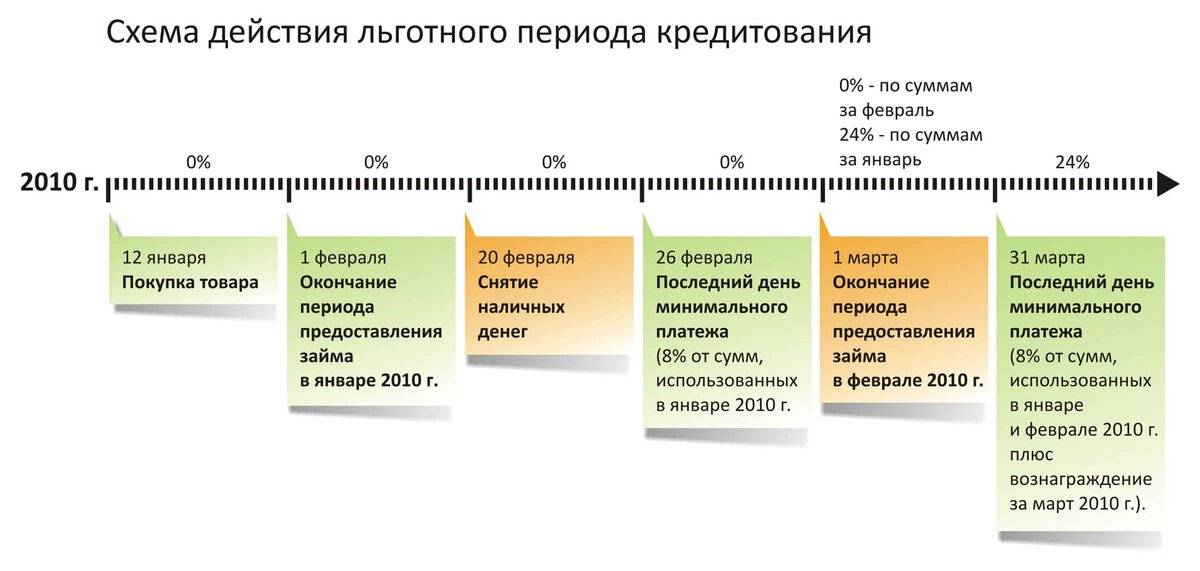

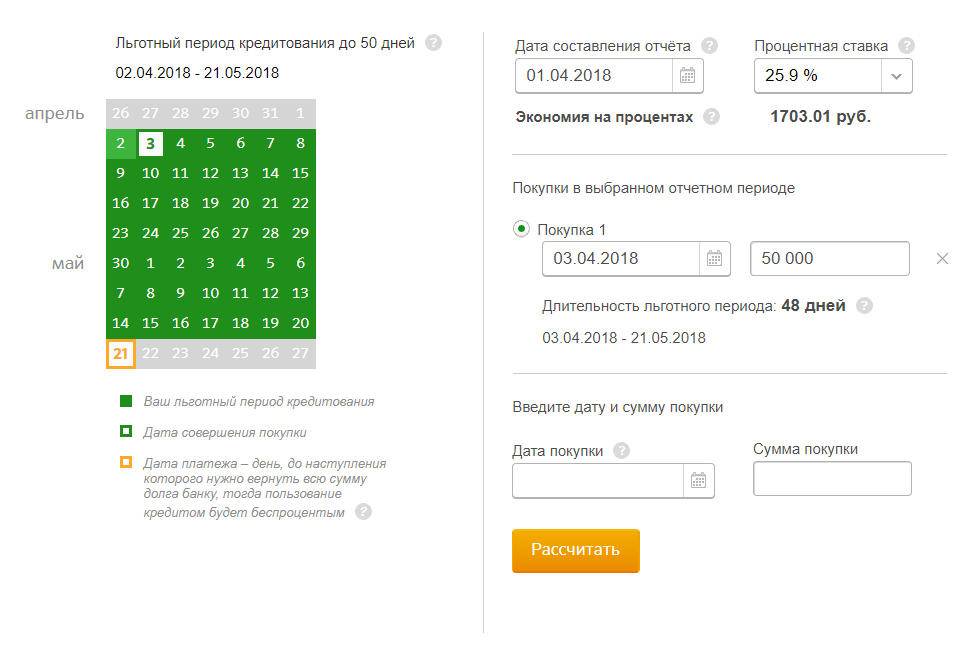

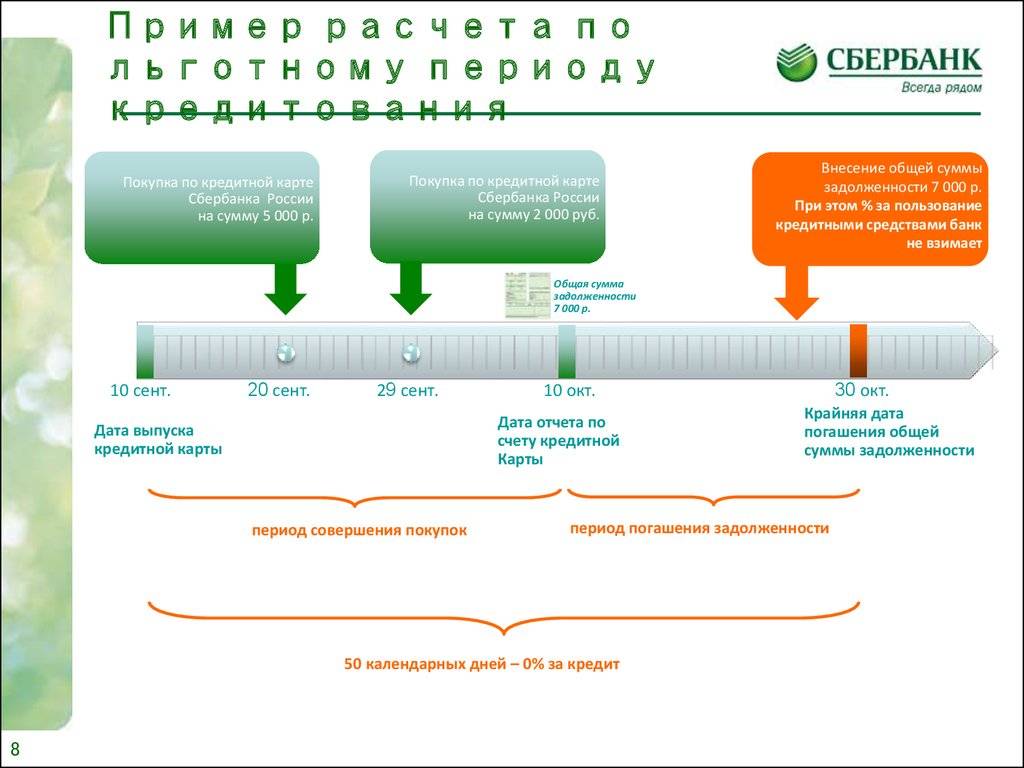

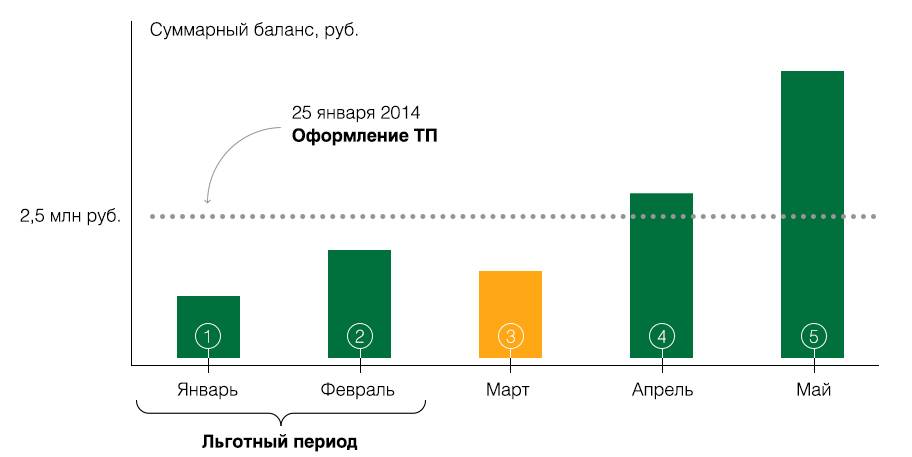

Пример:

Льготная кредитная карта Сбербанка карта активирована 21 марта 2015г. С 22 числа текущего месяца начнется срок формирования отчета. Он же льготный период, который составляет 50 дней и заканчивается 11 мая 2015г. – датой платежа, до наступления которой нужно вернуть банку всю сумму задолженности, чтобы не платить проценты.

24 марта клиент совершает покупку на сумму 65.780 руб. Округляем сумму до 66 тыс. и делаем расчет. Получаем: льготный период, длительностью в 48 дней и экономию на процентах в 2083.07 руб.

29 марта пользователь льготной карты Сбербанка тратит на приобретения еще 35 тыс. руб. Льготный период, таким образом, составит 44 дня, а экономия уже 3095.67 руб. Дата полного расчета останется прежней: 11 мая 2015г.

Сделав правильные расчеты, пользователь может использовать такую схему работы с кредитной картой:

- активация карты;

- текущие покупки в течение месячного срока;

- учет рамок кредитного лимита;

- получение операционного отсчет за платежный период в конце закупочного месяца;

- поиск общей суммы погашения задолженности и ее даты.

- погашение задолженности.

Примечательно, что и 50-дневный срок может иметь место при погашении кредита. Для этого придется истратить всю сумму с карты в первый же день, с которого начат отсчет платежного периода. При окончательном расходе средств в последний день платежного срока, льготный термин составит не более 21 дня.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Пример расчета для льготного периода

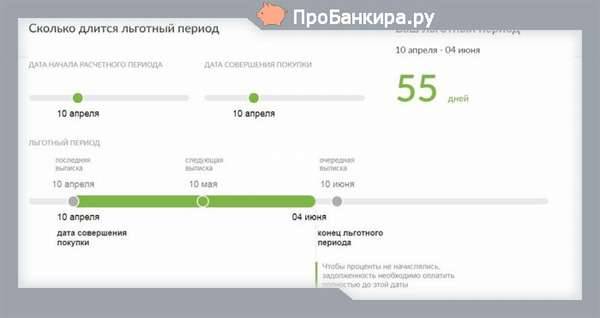

Проще разобраться на примере. Допустим, гражданин стал владельцем карточки 21 марта 2018 года. Отчёт начнёт формироваться 22 числа, и с этого момента исчисляется грейс-период. Срок закончится 11 числа. До наступления момента потребуется вернуть Сбербанку деньги.

Своевременный расчет позволит не вносить проценты, но если дата пропущена, действие льготы завершается, и начисляется переплата. Погашение выполняется ежемесячно при помощи минимального платежа, размер которого устанавливает финансовая организация.

Допустим, 24 апреля гражданин совершил приобретение на сумму 65700 руб. Для простоты расчётов лучше округлить показателя до 66000. Из-за выполнения траты не в первый день, продолжительность грейс-периода составит 48 суток, а лицо сможет сэкономить на оплате процентов свыше 2000 руб.

Предположим, 29 апреля держатель карточки совершил покупку ещё на 40000 руб. Продолжительность грэйс-периода сократится, и показатель составит 44 дня. Экономия повысится до 3000 руб. Дата выполнения расчета не меняется. Клиент обязан вернуть деньги 11 июня 2019 года.

Пример расчета по льготному периоду

Пример расчета по льготному периоду

Другие важные термины

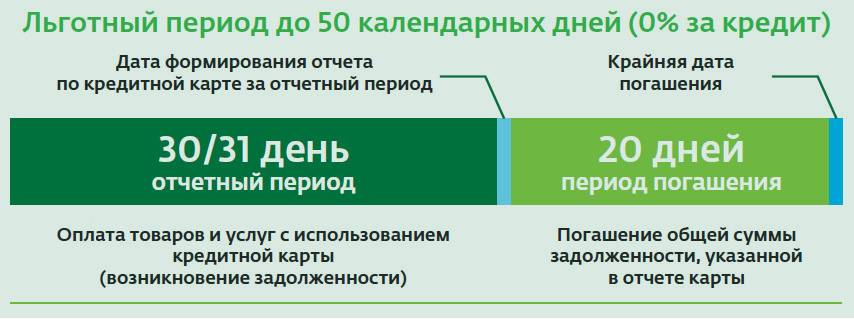

Льготный период продолжительностью в 50 суток – это сумма промежутков отчетного и платежного сроков

Что они собой представляют, как и когда начинаются и завершаются – ответы на эти вопросы ниже (очень важно вникнуть в суть этих понятий, чтобы исключить возможные проблемы с беспроцентным возвратом в дальнейшем заемных средств)

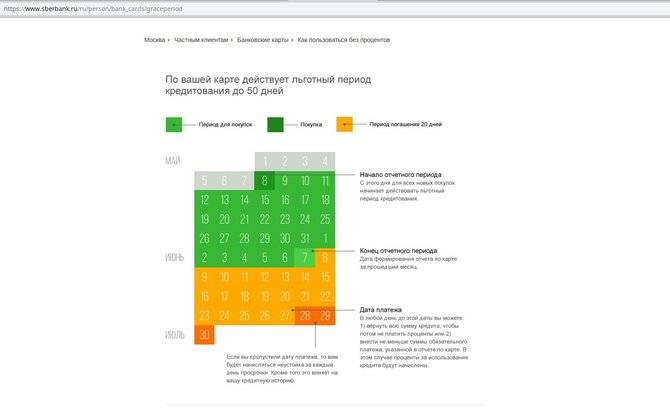

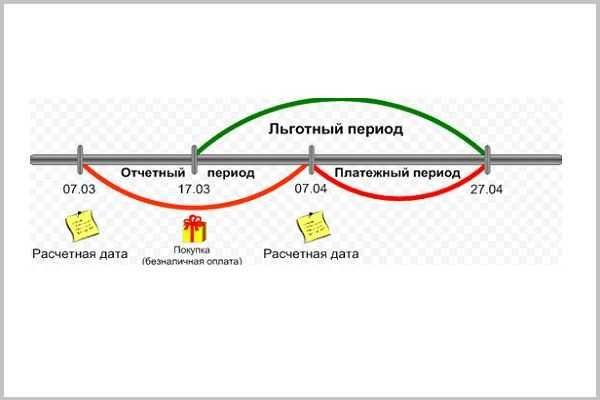

Отчетный период

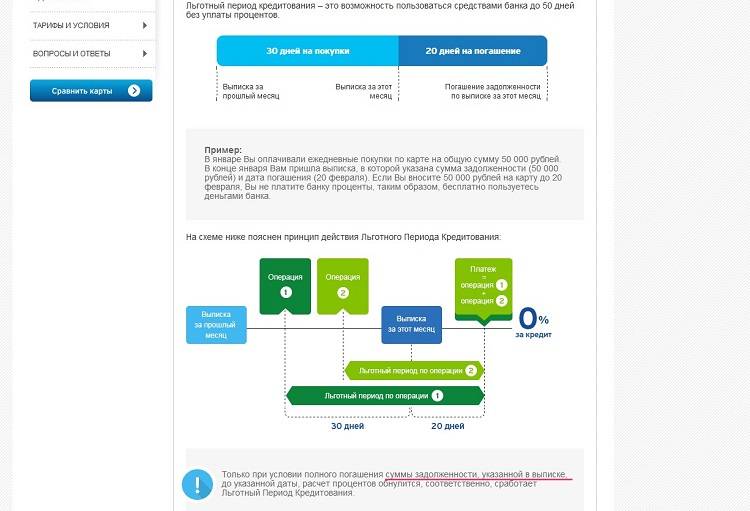

Иначе данный промежуток можно именовать «периодом для покупок». Начинается он с момента активации кредитки при передаче ее заемщику в отделении Сбербанка и длится 30 суток. За месяц держателю карточки можно оплачивать товары и услуги безналичным способом. По истечению этого времени формируется отчет по совершенным оплатам, сумму которых клиенту банка следует внести в следующие 20 дней (если, конечно, у него нет желания в дальнейшем платить набежавшие проценты).

При этом одновременно с платежным периодом заново запускается новая дата отчета по кредитной карте Сбербанка. Вновь с продолжительностью в 30 дней. Процесс этот длится до тех пор, пока действует сама кредитная карта.

Дата покупки

Как указывалось, отчетный (для покупок) период начинается со дня подписания кредитного договора и передачи карты клиенту. Длится он 30 дней с момента получения «пластика». В это время владелец свободно совершает покупки и пользуется услугами, расплачиваясь за них безналичным способом.

Платежный период

Заемные средства, полученные по льготной кредитной карте Сбербанка, допустимо вернуть в любой из 50 дней с момента наступления первого дня отчетного срока. Но все же рекомендуется это делать в рамках платежного промежутка. Ведь к началу его срока клиенту отправляется СМС-уведомление, где он может видеть всю необходимую информацию:

- общую сумму задолженности (размер всех совершенных за отчетный период безналичных платежей);

- срок оплаты;

- минимальную сумму платежа для недопущения просрочки (если оплачивать только ее, действие льготного периода будет обнулено – по остальному займу будут начислены проценты). Вариант идеален для тех, у кого нет возможности на данный момент погасить долг полностью – так хоть кредитная история не испортится.

Дата платежа

Узнать последний день платежа допустимо тремя способами:

- Посмотреть в сообщении, поступившем на указанный при оформлении кредитного договора номер телефона, с суммой задолженности и сроком оплаты.

- Заново запросить требуемые сведения. Для этого нужно отправить сообщение с текстом «Долг» на номер 900.

- Самостоятельно посчитать крайнюю дату платежа. Потребуется ко дню начала отчетного периода добавить 50 суток. Например, кредитка была оформлена 8 мая, значит, полностью погасить долг следует до 26 июня. В данном случае последний день для беспроцентного закрытия задолженности – это 26 июня до 23:59 по местному времени (в учет берется часовой пояс региона, в котором был составлен кредитный договор).

Как узнать задолженность по карте Сбербанка: ТОП 5 способов

Для этого существует несколько удобных способов, причем в большинстве случаев посещение банка не понадобится.

Сбербанк Онлайн

Самый простой вариант уточнить задолженность – зайти в личный кабинет Сбербанк Онлайн. Если он еще не создан, необходимо зарегистрироваться на сайте – для этого понадобится только сберкарта и телефон, на который придет проверочное смс с кодом. Инструкция простая:

- Ввести номер кредитки.

- Получить смс и ввести код.

- Придумать собственный логин и пароль для постоянного посещения личного кабинета.

- Далее на главной странице можно увидеть все карточки; чтобы уточнить задолженность, следует кликнуть на значок кредитки.

- Затем можно увидеть сумму минимального платежа, дату и общую задолженность. Если есть открытые просрочки, система также покажет эти данные.

К тому же сервис отобразит так называемую задолженность льготного периода. Эта сумма, которую нужно внести для того, чтобы опять пользоваться бесплатной рассрочкой (периодом, во время которого проценты не начисляются).

Мобильный банк

Еще один способ узнать задолженность по номеру карты Сбербанка – отправить смс (на номер 900). В сообщении необходимо написать: «ДОЛГ».

Долг по кредиту в Сбербанке – как узнать

Если есть несколько кредиток, то в конце необходимо написать последние 4 цифры от номера кредитки, например: «ДОЛГ 6778». В ответ поступит сообщение, в котором будет описано несколько данных:

- дата ежемесячного платежа;

- крайняя дата его погашения;

- сумма общей задолженности.

Эти же данные поступают ежемесячно, если по карте подключен полный пакет мобильного банка. Сбербанк отправляет смс в дату формирования отчета – примерно за 20 дней до внесения очередного платежа по кредитной карте.

Горячая линия

Есть и другой вариант, как узнать долг по карте Сбербанка – обратиться на горячую линию по номеру 900 или 8 800 555 555 0. Колл-центр работает круглосуточно, звонки по всей территории России бесплатные. Если позвонить со своего телефона, идентификацию проходить не нужно – достаточно назвать свои ФИО и номер карты.

Если звонок поступит с другого телефона, необходимо также озвучить паспортные данные и адрес регистрации. Специалист горячей линии предоставит любую информацию, в том числе об общем долге, ежемесячном платеже и задолженности льготного периода.

Банкомат

Также уточнить информацию можно в любом банкомате или терминале. Инструкция простая:

- Вставить карту.

- Набрать ПИН-код.

- Нажать «Показать задолженность».

- Информация отобразится на экране; также есть возможность распечатать чек.

Через банкомат можно осуществить и погашение долга по кредитной карте Сбербанка. Для этого следует уточнить данные о ежемесячном платеже или общей сумме задолженности, после чего внести соответствующую сумму либо перевести ее со своей же дебетовой карточки.

Отделение банка

Наконец, получить нужные данные можно и в отделении банка. Для этого достаточно предъявить только свой паспорт. На месте можно получить выписку по счету, в которой будет отражена не только информация по долгу, но и сведения обо всех операциях за отчетный период.

При наличии просрочки можно попытаться осуществить урегулирование задолженности Сбербанка. Для этого следует узнать точную сумму и внести ее как можно быстрее. В некоторых случаях можно подписать соглашение о реструктуризации и уменьшить ежемесячный платеж.