Минимальный платеж по кредитной карте Тинькофф. Что влияет на его размер

Следует упомянуть о том, что размер минимального ежемесячного платежа во многом зависит от того, какой именно объем заемных средств владелец кредитки успел потратить за отчетный период. Требуется понимать, что если за последующие 25 суток после завершения отчетного периода владелец кредитки вернет банковской структуре все потраченные средства, то ему не придется оплачивать проценты за использование заемного капитала.

В противном случае после завершения льготного периода на остаток долга перед банковской структурой происходит начисление процентной ставки. Выплата минимального платежа по кредитке Тинькофф позволяет остановить начисление процентов на размер задолженности перед банковской структурой до завершения следующего льготного периода при условии, что владелец карты строго соблюдает правила банковской структуры.

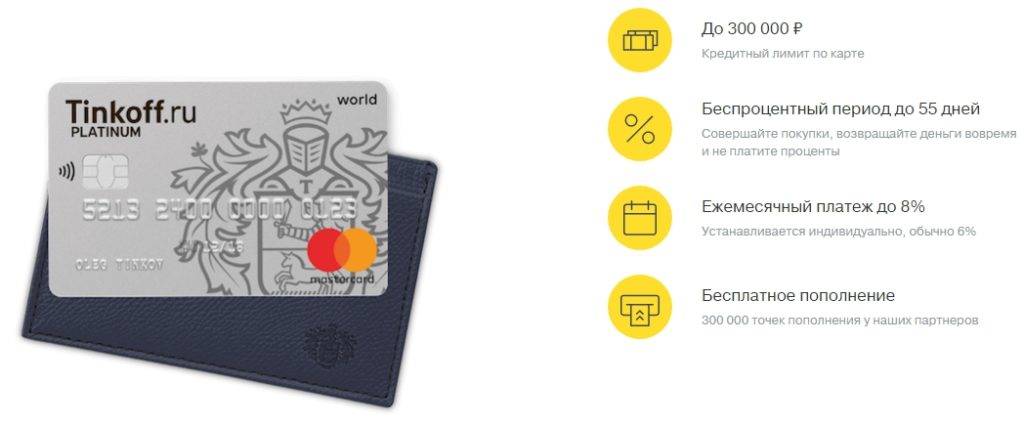

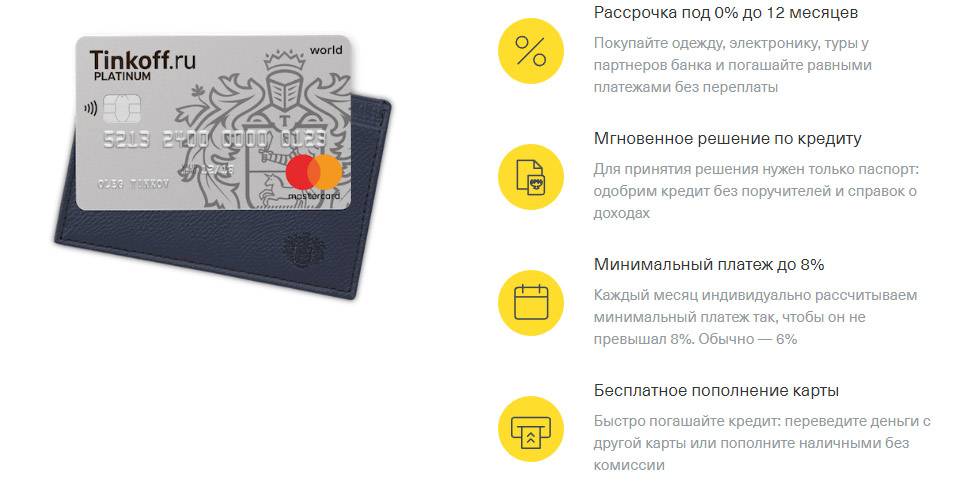

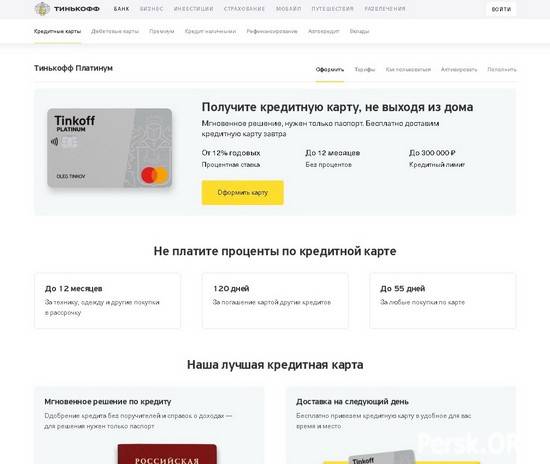

Несмотря на то, что в соответствии с правилами описываемой банковской структуры предполагается вычисление размера процентной ставки в индивидуальном порядке, опираясь на доступные данные, можно сделать вывод, что минимальный размер ежемесячного платежа составляет 6%. В то же время максимальный размер ежемесячного платежа обычно не превышает 8% от общего размера долга перед банковской структурой. Описанная разница в размере ежемесячного платежа связана с тем, что тип кредитки, которой обладает клиент, напрямую влияет на размер взноса.

На первом этапе

Чаще всего денежные проблемы носят временный характер. Однако иногда «черная полоса» оказывается слишком длинной. Кредитор, на первом этапе поступает с клиентами, просрочившими платежи не слишком жестко.

- Извещение звонком или СМС. Звонить и писать будут настойчиво, несколько раз в день. По закону запрещено связываться с родственниками или коллегами должника, однако банки до сих пор практикуют уведомления через третьих лиц.

- Если клиент не прячется от кредитора, а честно говорит о невозможности расплатиться с долгом, ему предложат другие варианты выплат. Банки имеют право снизить процентную ставку или рассрочить оплату.

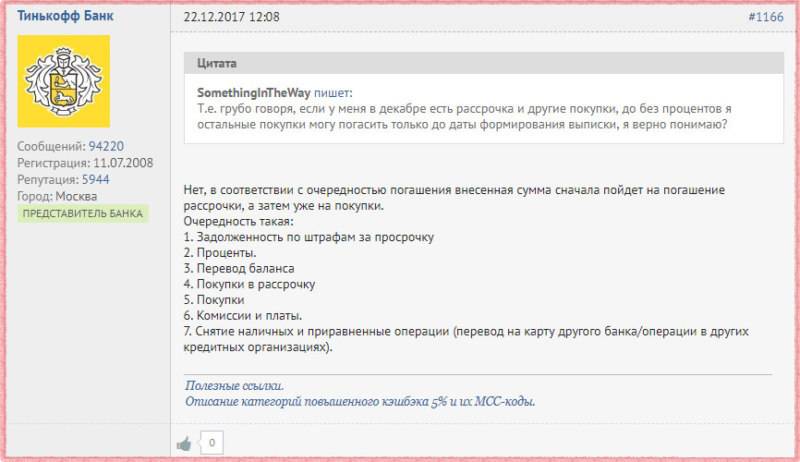

Если достигнуть соглашения не удалось, дело передается коллекторскому агентству или в суд. По просроченным кредиткам Тинькофф закрывает кредитные лимиты, пользоваться пластиком заемщик уже не сможет. Проценты, штрафы и пени начисляются в полном объеме, долг увеличивается с каждым днем.

Последствия просрочки платежа

При возникновении просрочки Тинькофф банк начнет начислять клиенту штрафы, а после насчитает и пени. Какова же последовательность действий со стороны кредитора?

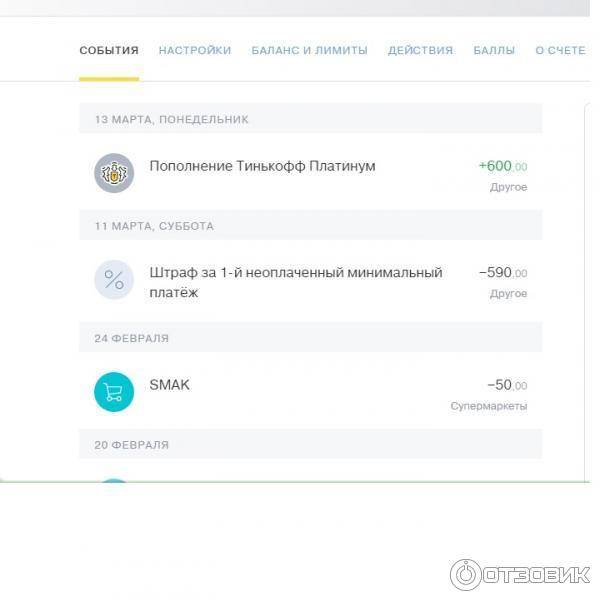

Если клиент впервые задержал выплату, то банк оштрафует его на 590 рублей

Неважно, сколько дней будет просрочка по платежу, даже если деньги поступят на следующий день, клиента все равно ждет штраф за просрочку.

Если заемщик не вынесет урок и вновь пропустит платеж, то размер штрафа увеличится и составит 590 рублей плюс 1% от суммы задолженности.

Каждый последующий месяц процент будет расти, например, на третий раз штраф составит 590 рублей плюс 2%.. Помимо штрафа должника ждет еще одна санкция – уплата пени

Они начисляются за каждый просроченный день, их размер – 0,2% от суммы долга

Помимо штрафа должника ждет еще одна санкция – уплата пени. Они начисляются за каждый просроченный день, их размер – 0,2% от суммы долга.

Как следует действовать?

Предположим, что в связи с трудными жизненными обстоятельствами, денег на оплату кредита совсем не осталось, и вы вынуждены принять решение не выплачивать банку очередной ежемесячный взнос. Обязательно проанализируйте сложившую ситуацию и выберите максимально правильную тактику поведения. В первую очередь подумайте:

- будет ли впредь возможность продолжить отдавать долг? Если вы планируете возобновить платежи, скрываться от банка не стоит. Обратитесь к сотрудникам Тинькофф, составьте письменное заявление, попросив предоставить отсрочку или провести процедуру рефинансирования;

- если кредитная организация не против войти в вашу ситуацию и пойти на уступки, обязательно ознакомьтесь с предлагаемыми ею условиями. Однако не стоит соглашаться на первое предложение, тщательно проанализируйте, просчитайте, насколько выгодно будет его принять;

- когда у вас есть возможность вносить в счет долга хоть какую-нибудь сумму, нужно постараться это делать. Таким образом, вы продемонстрируете организации, что готовы платить, но не в силах осуществлять взносы в полном объеме.

В этой ситуации, вам, скорее всего, придется уплатить штраф за просрочку, но данная мера наказания будет прекращена, как только вы договоритесь с банком об уступках. Если заемщик принял твердое решение больше не возвращать долг, то лучше подстраховать себя следующими способами:

- «переписать» все свое движимое и недвижимое имущество на родственников или близких людей;

- закрыть все счета, открытые в различных финансовых организациях;

- при поступающих угрозах от коллекторов записывать их на аудио, при попытках нападения – снимать видео, а потом обращаться в правоохранительные органы.

Что делать, если вы допустили просрочку в Тинькофф

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

Каким образом можно избежать просрочек по платежам в Тинькофф Банке?

Несколько советов, как не допустить появление просрочек по кредитной карте:

Совершать оплату за несколько недель до последнего дня расчетного периода, в крайнем случае — за пять дней. При внесении обязательного платежа необходимо учитывать праздничные, а также выходные дни, так как они могут повлиять на срок зачисления денежных средств на банковский счет.

Тинькофф банк всегда оповещает своих клиентов о необходимости провести платеж с кредитной карты

А поэтому важно не пропускать смс-уведомления от финансового учреждения. Напоминание о платеже еще приходит в выписке за один расчетный месяц, а поэтому стоит проверять свою электронную почту

При возникновении просрочки менеджеры всегда связываются с клиентами для выяснения причины. Если произошла такая ситуация, то нужно не боятся общения с представителями Тинькофф, поскольку, если причина просрочки серьезная, то они расскажут, что делать в такой ситуации.

Какие действия предпринимает банк в случае просрочки платежа?

За просрочку платежа по кредитной карте нарушителя контракта ждут санкции. Его ждёт не единичное наказание, а ряд неприятностей. Все они оговорены в договоре. Там сказано, что если не рассчитаться вовремя, в Тинькофф Банке предпримут такие меры:

- штраф;

- пеня.

Вопрос рассматривается индивидуально. К злостным неплательщикам применяются более жёсткие меры, к тем, кто задержался с выплатой долга всего на 1 день, подходят более мягко. Обычно последних только штрафуют без каких-либо других последствий.

Особенности штрафов и санкций за просрочку платежа

Не всем клиентам Тинькофф понятно, когда нужно возвращать использованные банковские денежные средства. Это и приводит к тому, что деньги не поступают вовремя на счёт финансовой организации, а клиент вместо выгоды получает наказание рублём.

По кредитным картам описываемого финучреждения даётся 55 суток на то, чтобы вернуть потраченное. На 56-ые сутки применяются перечисленные меры к неплательщику, допустившему просрочку.

Что делает банк в случае просрочки платежа

В случае просрочки в первую очередь нужно изыскать возможность погасить текущий долг. Если по каким-либо причинам сделать это невозможно, тогда следует обратиться в банк самому. Не нужно ждать, пока вырастут суммы штрафов и будут применяться меры воздействия. Дело в том, что для заемщиков, у которых изменилось финансовое положение, Тинькофф-банк предлагает реструктуризацию задолженности либо кредитные каникулы.

Для получения таких льгот нужно обратиться с письмом-заявлением на электронный адрес credit@tinkoff.ru. В течение нескольких дней заявка будет рассмотрена сотрудниками банка и специалист сообщит окончательное решение клиенту.

Со своей стороны финансовое учреждение активно напоминает о сумме задолженности и необходимости ее погашения с помощью СМС, телефонных звонков, писем на электронную почту клиенту и/или его поручителям.

Бывают случаи, когда заемщик категорически отказывается сотрудничать или уклоняется от выплаты долга. Тогда Тинькофф-банк может подать на должника в суд либо уступить право требования по договору третьему лицу, за методы взыскания которого ответственности не несет.

Подписывая договор с банком о получении кредитных средств, тщательно взвешивайте свои силы. Если же по тем или иным причинам возврат задолженности вовремя невозможен, не избегайте контакта со специалистами банка. Вполне возможно, что именно там помогут найти оптимальный выход из ситуации.

tinkoffpro.ru

Как облегчить кредитные нагрузки?

Эксперты считают: правильнее будет обратиться непосредственно к кредитному менеджеру банка и найти разумный выход из положения. В банковской сфере существует ряд проверенных на практике решений, которые помогут заемщику законно выйти из сложной ситуации. Среди них – предложения:

- об изменении графика ежемесячных выплат по кредиту;

- о переносе сроков погашения задолженности;

- замораживание в особо трудных случаях потери платежеспособности – при увольнении с работы, тяжелой болезни, банкротстве предприятия и др.;

- кредитные каникулы – временное освобождение от выплат по кредиту (от 3 месяцев до года).

Кредитные каникулы могут быть полными или частичными. В первом случае возврат кредитных средств откладывается на срок от 3 месяцев до года. Во втором, более приемлемом для банков, на паузу ставятся только платежи по телу кредита, в то время как проценты подлежат оплате. Таким образом, снижаются размеры ежемесячных взносов в течение указанного периода, помогая клиенту преодолеть временные трудности.

Рассмотрим каждое из предложений подробнее.

- Корректировка выплат. При своевременном обращении вполне вероятно, что банк пойдет навстречу заемщику и согласится отрегулировать сумму ежемесячных взносов в сторону уменьшения за счет корректировки графика. Такое решение не требует внесения изменений в условия кредитного договора и должно вполне устроить обе стороны сделки.

- Перенос даты очередного взноса – временная отсрочка, которая согласовывается в соответствии с заявлением и просьбой заемщика. Она поможет избежать начисления штрафных санкций и пени и обострения без того неблагополучного положения с выплатой займа. Перенос даты – действие навстречу должнику, на которое банк идет в большинстве случаев.

- Кредитные каникулы – отсрочка платежей на период до одного года без начисления штрафов. По окончании установленного срока заемщик обязан оплачивать долг в соответствии с договором.

- Замораживание кредита. Для тех заемщиков, которые остро нуждаются в помощи и не знают, как законно не платить кредит Тинькофф, рекомендуется рассмотреть процесс заморозки кредита с отсрочкой на более длительный срок – до 3 лет.

Процедура заморозки сложная, может потребовать юридической помощи и проводится на любом этапе действия кредитного договора. Заморозка предусмотрена российским законодательством и рассматривается как действенная помощь заемщику, оказавшемуся в чрезвычайно сложной ситуации. Устанавливается на основании документальных доказательств (тяжелой болезни и наступившей временной нетрудоспособности, потери работы или кормильца, декрета и рождения ребенка – для женщин-заемщиц, стихийных бедствий и связанной с этим потерей жилья, и др.)

Заморозка кредита может быть назначена как при отсутствии просрочек по займу, так и тогда, когда дело рассматривается в суде или на стадии исполнения приговора суда. Решение о замораживании кредита на время (или вплоть до полного освобождения заемщика от обязательств перед банком) принимается судом и означает блокирование процессов погашения займа, включая начисление процентов, пени, штрафов. Также накладывается запрет на реализацию залогового имущества. Решение о замораживании кредита не опротестовывается.

Решение о замораживании кредита и предоставлении кредитных каникул принимается на основании предоставленных документов, подтверждающих форс-мажорные обстоятельства. Понадобятся, в том числе:

- заверенные копии документов об увольнении или сокращении, о существенном снижении зарплаты по месту работы;

- листки о временной нетрудоспособности заемщика с приложенными квитанциями и оплаченными чеками на приобретение дорогостоящих лекарств;

- документы об утрате жилья вследствие стихийных бедствий и др.

Возобновить погашение задолженности заемщик обязан в установленные судом (банком) сроки.

Просрочка по заблокированной карте Сбербанка

В случае непогашения клиентом задолженности в течении одного месяца, Сбербанк имеет принять решение о блокировке кредитки. После этого вы уже не сможете совершать какие-либо денежные операции в онлайне и рассчитаться в магазине.

Чтобы снять блокировку, надо погасить просрочку. Как только нужная сумма окажется на счету, Сбербанк сразу же разблокирует карту, и вы сможете ей опять пользоваться. Если клиент допускает просрочки на постоянной основе, то однажды карту могут заблокировать навсегда без права восстановления.

Сбербанк может предпринять следующие действия:

- Уменьшить лимиты по кредиту.

- Заморозить все поступающие платежи.

- Требовать погашения суммы задолженности раньше установленного срока.

- Отказать в перевыпуске карты.

Снять необходимую сумму с другого счета в Сбербанка (при его наличии).

Стоит отметить, что даже если карта заблокирована банком, списание средств за ее обслуживание все равно происходит. Как только клиент закроет долг, карту закроют, а значит и все платежи исчезнут.

Если клиент погасил задолженность, а банк не разблокировал карту, то рекомендует обратиться в Сбербанк за помощью.

Сотрудники банка могут предложить следующие варианты решения проблемы:

Полная разблокировка. В данном случае все возможности карты останутся в прежнем виде.

Частичная разблокировка. Клиент сможет пополнять счет, но не сможет снимать с карты деньги.

Если Сбербанк откажет в просьбе разблокировать карту, то существуют следующие способы пополнения карты:

- Через близлежащее отделение банка.

- Интернет-банкинг.

- Через терминал для приема платежей.

Таким образом, владелец кредитной карты должен внимательно рассчитать размер ежемесячного платежа. Помните о сроках выплаты, старайтесь их не нарушать, чтобы не допускать просрочку. В Сбербанке все выплаты делаются до 27 числа каждого месяца. Помните, что существует такая приятная вещь. Как льготный период, но не злоупотребляйте им.

Если вы решили погасить задолженность в льготный период, то обязательно свяжитесь с банком и убедитесь в ее отсутствии. Если просрочка длится более семи дней, то Сбербанк имеет право начислить пеню или штраф. Банк правомочен применить и другие санкции в отношении должников.

С кем общаться и куда обращаться?

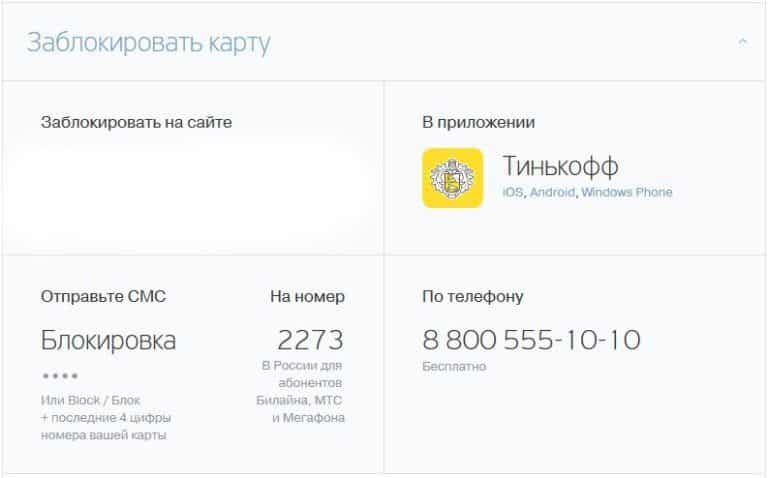

Так как Тинькофф банк не имеет развитой сети отделений в городах России, у держателей кредиток возникает вопрос, где получать информацию о займе. Уточнить сведения, касающиеся текущего долга перед ФКУ, даты и суммы очередного платежа можно, позвонив в службу поддержки банка по номерам:

- 8-800-555-10-10;

- 8-800-755-10-10.

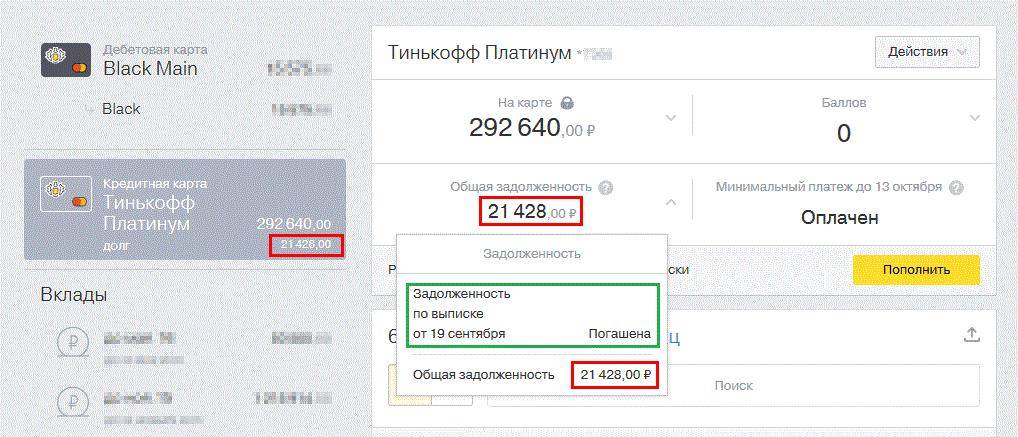

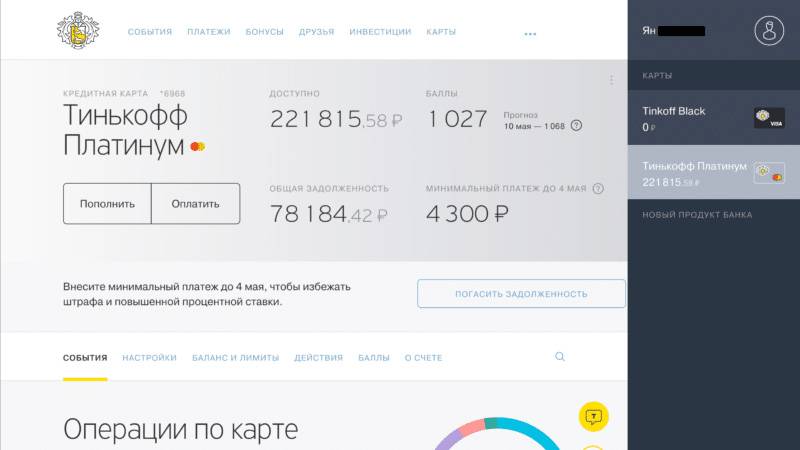

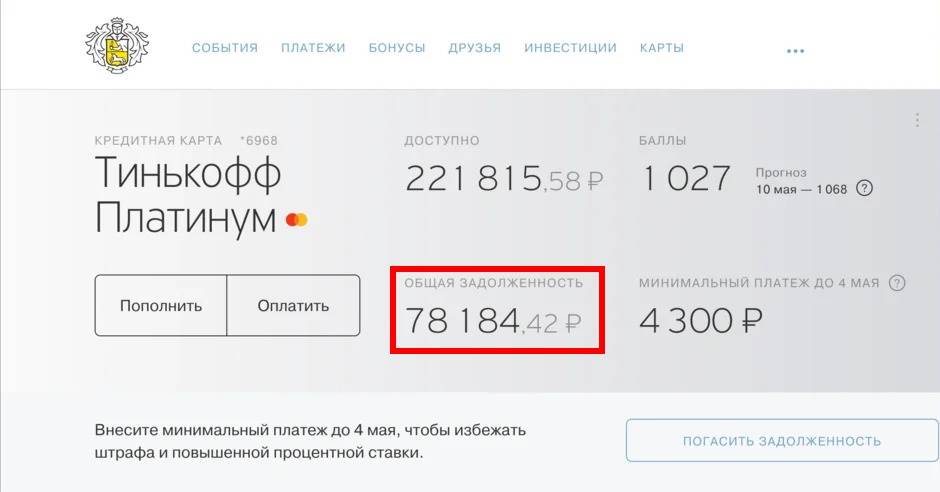

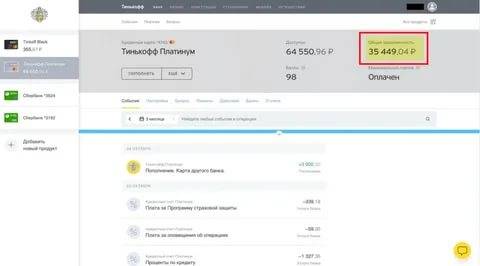

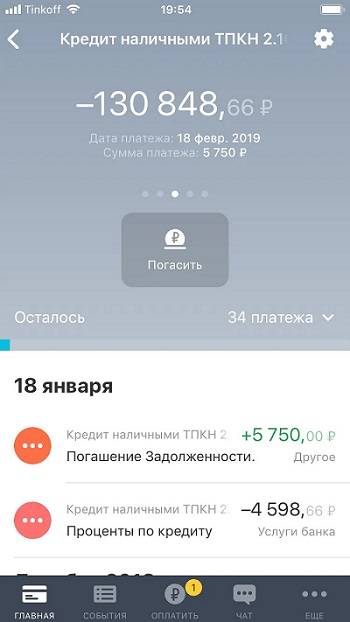

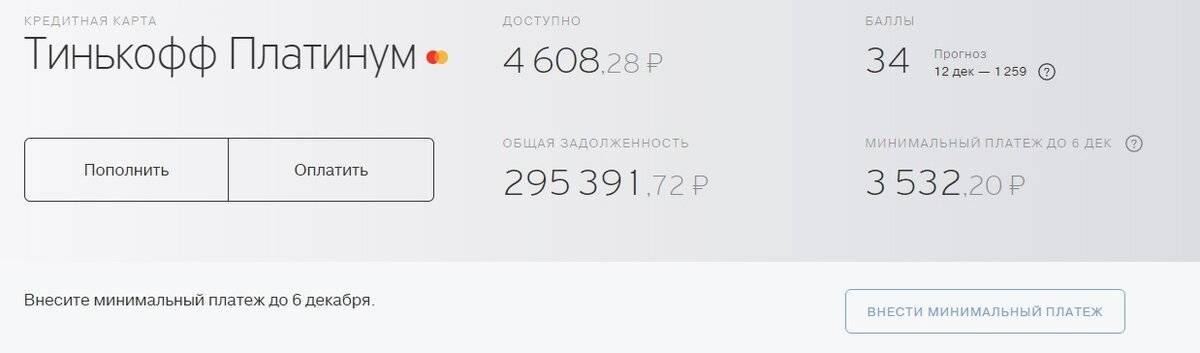

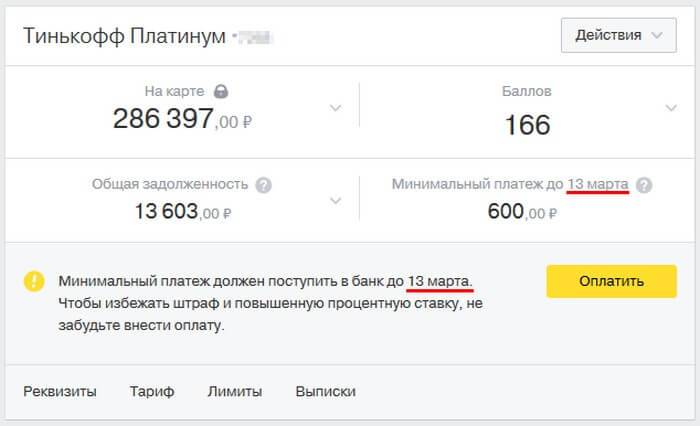

Один раз в месяц кредитополучатель получает мини-выписку по кредитному счету, содержащую информацию о размере обязательного платежа и дате его внесения. Если в прошлом отчетном месяце была зафиксирована просрочка, то в расчетном периоде к минимальному обязательному взносу плюсуется штраф.

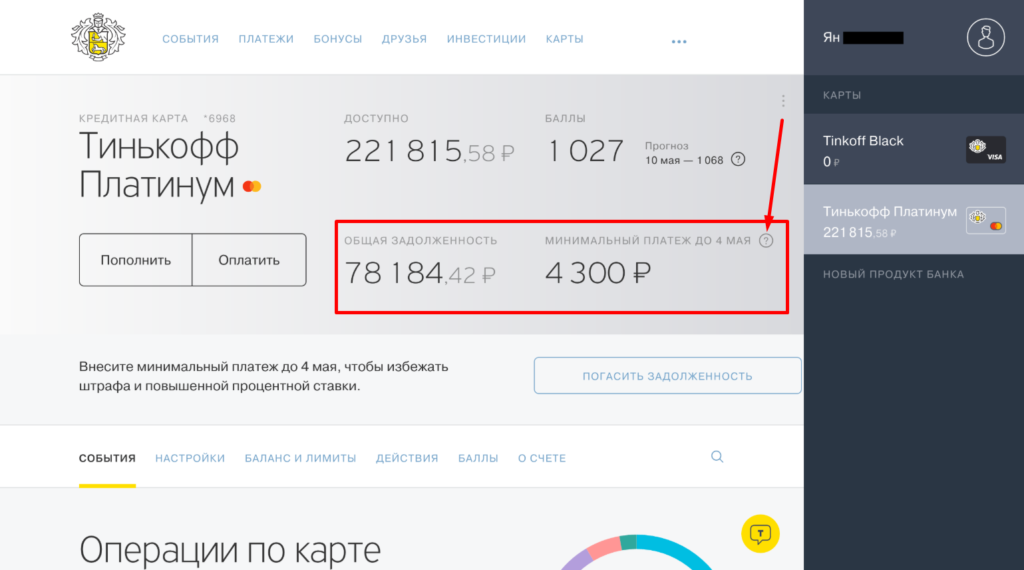

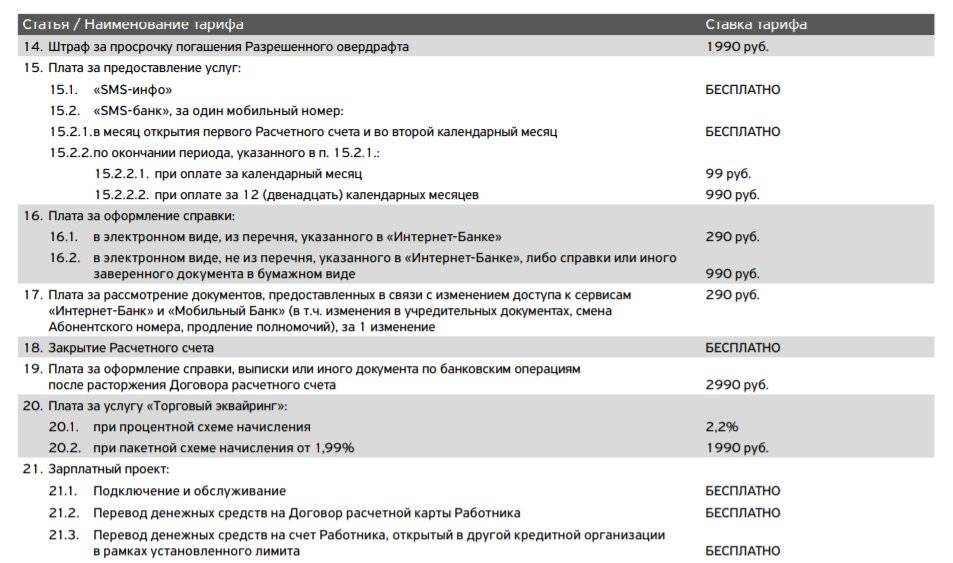

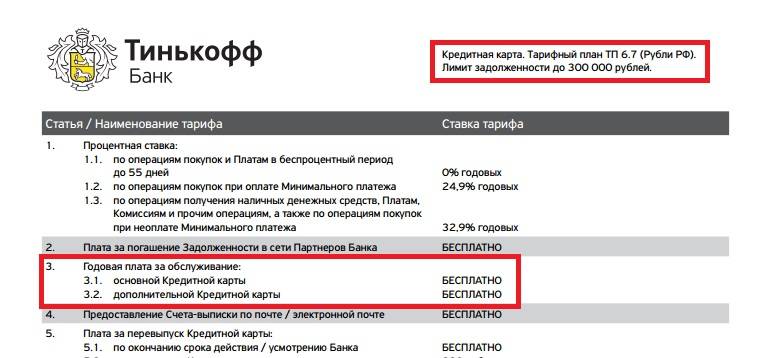

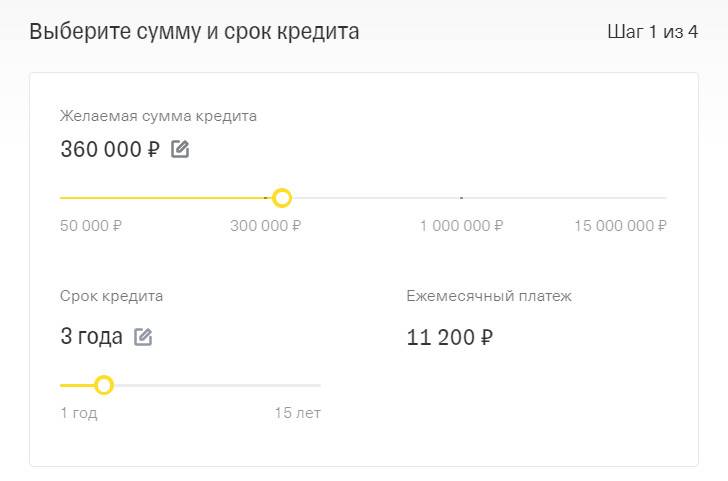

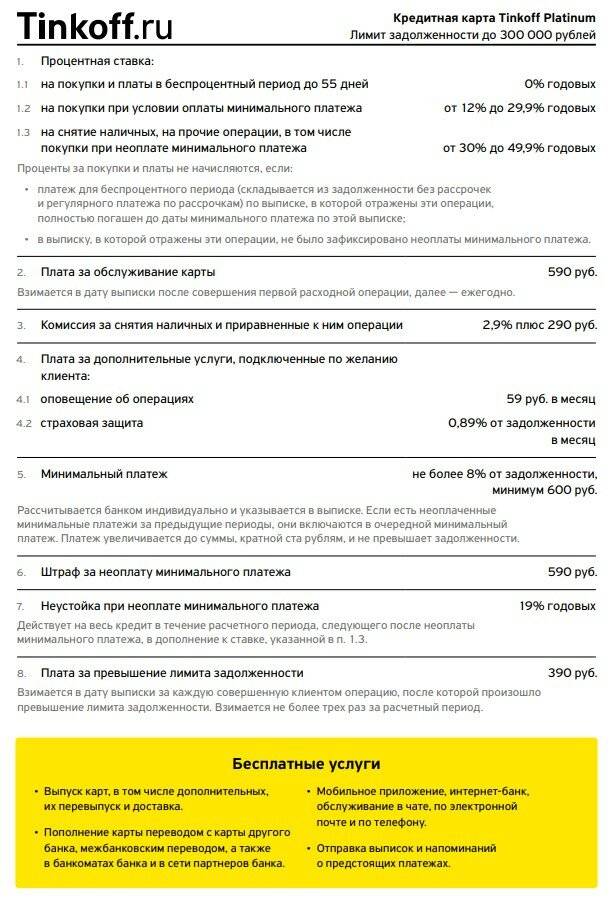

Рассчитать сумму необходимого платежа можно самостоятельно. В соответствии с основными тарифами Тинькофф, обязательный платеж оставляет 6,0% от суммы основного долга (минимум – 600 рублей) с прибавлением насчитанных процентов за пользование средствами.

С кем общаться и куда обращаться?

Так как Тинькофф банк не имеет развитой сети отделений в городах России, у держателей кредиток возникает вопрос, где получать информацию о займе. Уточнить сведения, касающиеся текущего долга перед ФКУ, даты и суммы очередного платежа можно, позвонив в службу поддержки банка по номерам:

- 8-800-555-10-10;

- 8-800-755-10-10.

Один раз в месяц кредитополучатель получает мини-выписку по кредитному счету, содержащую информацию о размере обязательного платежа и дате его внесения. Если в прошлом отчетном месяце была зафиксирована просрочка, то в расчетном периоде к минимальному обязательному взносу плюсуется штраф.

Рассчитать сумму необходимого платежа можно самостоятельно. В соответствии с основными тарифами Тинькофф, обязательный платеж оставляет 6,0% от суммы основного долга (минимум – 600 рублей) с прибавлением насчитанных процентов за пользование средствами.

На какую сумму оштрафуют?

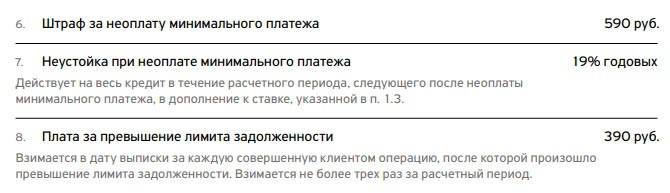

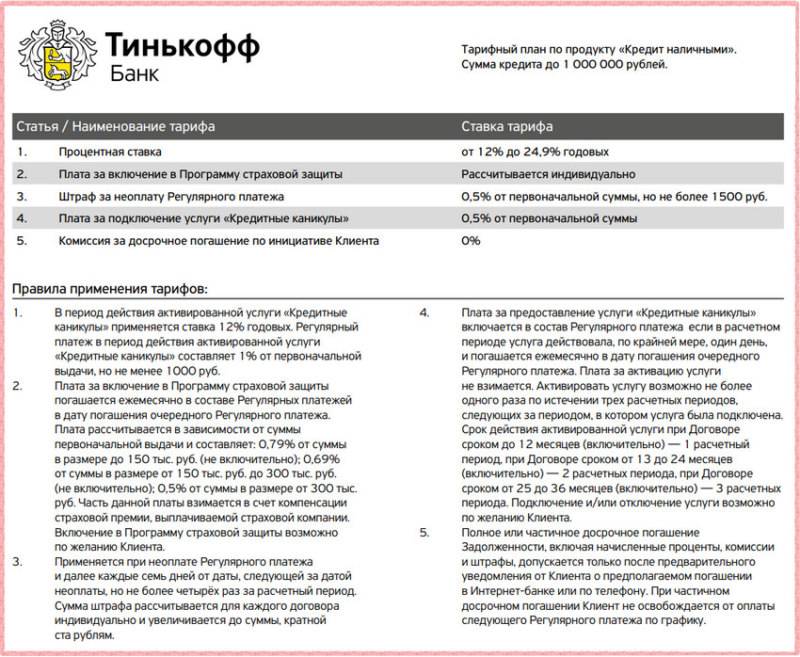

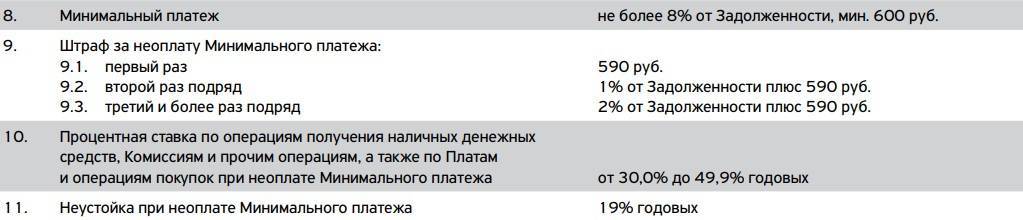

Что будет, если допустить просрочку по платежу в счет погашения займа? Тинькофф Банк применяет в отношении кредитополучателя исключительно те меры, которые разрешены на законодательном уровне и закреплены в ГК РФ, а именно – начисляет штрафы и пени. Все санкции прописываются в кредитном договоре, клиент уведомляется о них еще на стадии подписания документов. Размер штрафа будет зависеть от периодичности нарушения физическим лицом условий договора:

- если просрочить платеж впервые, финансово-кредитное учреждение спишет фиксированную плату в размере 590 рублей;

- при вторичном допущении просрочки, наряду с 590 рублями будет взиматься 1% от суммы долга;

- когда ситуация повторится в третий раз, Тинькофф насчитывает штрафные 590 рублей плюс 2% от задолженности клиента перед банком.

Пеня начисляется уже после взыскания суммы штрафа и насчитывается каждый день, пока долг не будет полностью погашен. В соответствии с тарифами Тинькофф Банка пеня определяется на уровне 0,2% от суммы просрочки, что в совокупности составит 73% годовых.

Штрафные санкции за просрочку в Тинькофф

Тинькофф Банк имеет право применять к безответственному заемщику только те меры, которые прописаны в Гражданском Кодексе РФ. К ним относят: штрафы и пени.

Штраф начисляют сразу же, как только образовывается просрочка. Сумма штрафных выплат зависит от того, как часто владелец карты допускает нарушение сроков. При первой просрочке, Тинькофф начисляет одноразовый штраф в размере 590 руб. В ситуации, когда заемщик не исполняет минимальный платеж по задолженности на следующий раз, то к штрафу добавляют 1 % от суммы долга. Третье нарушение достигает 590 руб. плюс 2 % от кредита.

Кроме штрафов, начисляют еще и пени. Размер пени определяют в зависимости от количества дней просрочки. Ежедневно Тинькофф Банк начисляет 0,2 % от кредитного долга. Банковская организация продолжает начислять пени до тех пор, пока заемщик не погасит задолженность. За год образовывается сумма в 73 %.

Если не получается вовремя внести платеж, обязательно уведомите сотрудников банка. В ситуациях, когда сумма платежей становится неподъемной, банк может провести перерасчет и отменить часть штрафных мер, если для просрочки были основания. При нарушении сроков сотрудники банковского учреждения обязательно обзванивают заемщиков. Менеджеры выясняют причины несвоевременного внесения платы и пытаются помочь клиенту. Обычно сотрудники предлагают внести хотя бы минимальную сумму в размере 6-8 % или реструктурировать долг, изменить график платежей и размер выплат.

Лучше ответить на звонки из банка и объяснить причину нарушений, чем игнорировать или сбрасывать звонки. Если избегать общения, дело может дойти до суда. При этом кредитная история заемщика будет безвозвратно испорчена, данные о нарушении финансовых обязательств навсегда буду зафиксированы в Бюро кредитных историй. Получить кредит, кредитную карту или оформить рассрочку станет проблематично.

Что банк делает с неплательщиками?

Просрочка может случиться по разным причинам, например:

- Клиент перечислил деньги до назначенного срока, но они не поступили на счет вовремя.

- Клиент лишился работы и потерял возможность платить за кредит.

- Клиент забыл внести платеж.

В этих случаях не нужно прятаться от банка, сотрудники которого начнут звонить для выяснения причин задержки платежа, а, наоборот, с банком лучше сотрудничать. Первым делом необходимо самому связаться с кредитором и объяснить причины неуплаты долга вовремя. Это можно сделать по телефону или написав на электронный адрес банка.

Скорее всего, банк Тинькофф не будет прощать просрочки. Как и любой кредитор, он оштрафует заемщика и насчитает пени за каждый просроченный день. В этом случае полезно использовать специальный калькулятор, который рассчитает сумму санкций.

Условия кредитных каникул.

| Минимальный платеж | 500 р. |

| Процентная ставка | 12% годовых |

| Длительность | До 3 месяцев |

Изменения могут быть внесены в договор только вследствие серьезных оснований:

- тяжелое заболевание;

- потеря кормильца;

- рождение ребенка;

- необходимость дорогостоящего лечения.

Для получения отсрочки клиент обращается в банк и документально подтверждает причину, по которой она требуется. Только тогда банк рассмотрит обращение и, возможно, войдет в положение заемщика.

Банк будет напоминать об имеющейся задолженности сообщениями и звонками на мобильный телефон, электронными письмами. Также возможно обращение к поручителям клиента. При отказе от уплаты банк имеет право подать в суд.

Просрочка минимального платежа в Тинькофф банке. Применение кредиток

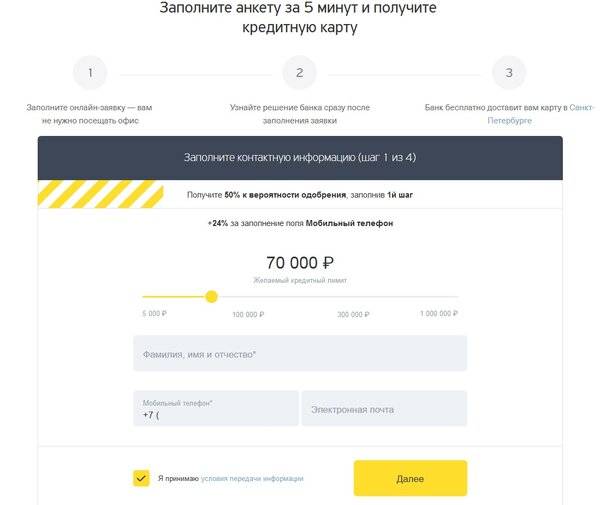

Перед тем, как приступить к использованию заемных средств со счета кредитки, рекомендуется максимально внимательно ознакомиться с условиями использования карты и методами погашения задолженности. Всю необходимую информацию вы можете отыскать как в договоре, подписанным вами в момент получения карты, так и в личном кабинет в онлайн-сервисе рассматриваемой банковской структуры.

Вам полезно будет узнать о том, что условия использования кредитки устанавливаются для каждого клиента в индивидуальном порядке. В зависимости от уровня платежеспособности конкретного клиента, а также его кредитной истории банк устанавливает не только доступный ему кредитный лимит, но и процентную ставку, которая выступает в качестве платы за использование заемного капитала. Также в индивидуальном порядке устанавливается значение минимального платежа в счет погашения долга по кредитке.

Кроме того, в подписанном вами договоре вы сможете отыскать следующую информацию:

- Условия использования кредитки в рамках льготного периода. Согласно правилам рассматриваемой банковской структуры, продолжительность льготного периода для выпускаемых платежных инструментов составляет 55 суток.

- Размер комиссии, которую владелец кредитки должен оплатить при снятии наличности со счета карты.

- Штрафные санкции, которые будут применены к владельцу кредитки в том случае, если он своевременно не внесет минимальный платеж в счет погашения долга.

Что касается размера минимального платежа по кредитке, то вам полезно будет узнать о том, что он не является фиксированным. После окончания расчетного периода клиент получает выписку, в которой содержится информация о размере его долга перед банковской структурой, а также о значении минимального платежа, который ему необходимо заплатить. Оплата минимального платежа является обязательной, так как в противном случае банковская структура применит к вам штрафные санкции.

Размер минимального платежа определяется для каждого владельца кредитки в индивидуальном порядке. Его размер составляет 8% от размера задолженности перед банковской структурой. При этом вам полезно будет узнать о том, что при небольшом размере долга перед банковской структурой объем минимального платежа не может быть меньше 600 рублей. Если до момента завершения льготного периода вы не можете полностью погасить долг перед банковской структурой, а вместо этого оплачиваете лишь минимальный платеж, то вам необходимо быть готовым к тому, что на остаток вашей задолженности будут начислены проценты.

Вашу задолженность продадут

Если все разговоры с клиентом окажутся нерезультативными, Тинькофф начнет действовать решительнее. Определив, что заемщик в ближайшее время не собирается отдавать долг, банк продаст задолженность коллекторской фирме. Процедура будет содержать в себе следующие этапы:

- заключение между Тинькофф и коллекторским агентством договора о переуступке права на взимание долга;

- получение банком от организации комиссии;

- уведомление должника о том, что выплачивать оставшуюся сумму необходимо коллекторской фирме.

Действия, предпринимаемые коллекторами, будут отличаться от работы отдела взыскания просроченной задолженности Тинькофф Банка. Они работают более агрессивно и жестоко. Коллекторы пытаются морально надавить на клиента, могут прилагать усилия, чтобы попасть в жильё должника, с целью проведения «профилактической» беседы, закидывать почтовые ящики соседей листами, содержащими информацию о непорядочности должника, приклеивать на двери надписи типа «Он не платит по кредиту» и прочее.

Будут пытаться запугивать

Если вы с банком не придете к компромиссу, приготовьтесь к постоянным звонкам со стороны кредитной организации. В ситуации, когда ваш долг продадут стороннему учреждению, могут поступать прямые угрозы от коллекторов. Пытаясь взыскать с заемщика денежные средства, банковские сотрудники могут «лукавить», придумывая несуществующие аргументы, обещая огромные пени. Такие уловки побуждают клиента заплатить взнос. Вот некоторые из них:

- Не закрыв долг, у вас не будет никакой возможности получить займ в другом банке. Действительно, сложности с его оформлением могут быть, так как сведения непременно передадут в Бюро кредитных историй. Однако точно говорить о невозможности взять кредит в будущем нельзя.

- По просроченному кредиту будут отвечать родственники заемщика. На самом деле, такие требования могут применяться исключительно к созаемщикам или поручителям. Перекладывать долг на третьих лиц незаконно.

- Кредитная организация конфискует деньги, имеющиеся на счетах должника. В действительности, описать собственность клиента имеют право лишь судебные приставы.

- Не выплатив кредит, вы рискуете понести уголовную ответственность. Такой исход событий имеет место, когда суд докажет, что заемщик злостно уклоняется от уплаты.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Внимание! Если на кредитный счет регулярно поступали минимальные взносы, то привлечь заемщика к уголовной ответственности достаточно проблематично

Рычаги давления

Некоторые аргументы банковских служащих, стремящихся вернуть задолженность, не всегда правдивы. Они говорят, что если вы не заплатите по кредитной карте, то нигде больше не получите кредит. Действительно, банки проверяют кредитную историю заемщика, некоторые из них готовы выдавать займы даже просрочникам, но под более высокий процент. Это еще не все аргументы служащих.

- Родственники должны платить за клиента, просрочившего выплаты. Это неправда, перед банком отвечают только заемщики, созаемщики и поручители.

- Кредитор способен арестовать счета в других банках и реализовать имущество. Таким правом обладают только судебные приставы на основании решения суда.

- Уголовная ответственность за просрочку. Это частичная правда, привлечь к ответственности могут только злостных неплательщиков.

Если клиент пытается расплатиться с долгами, вносит посильные платежи, его трудно привлечь к уголовной ответственности. Дело возбуждается, когда задолженность превысит 250 тысяч рублей.

На какую сумму оштрафуют?

Что будет, если допустить просрочку по платежу в счет погашения займа? Тинькофф Банк применяет в отношении кредитополучателя исключительно те меры, которые разрешены на законодательном уровне и закреплены в ГК РФ, а именно – начисляет штрафы и пени. Все санкции прописываются в кредитном договоре, клиент уведомляется о них еще на стадии подписания документов. Размер штрафа будет зависеть от периодичности нарушения физическим лицом условий договора:

- если просрочить платеж впервые, финансово-кредитное учреждение спишет фиксированную плату в размере 590 рублей;

- при вторичном допущении просрочки, наряду с 590 рублями будет взиматься 1% от суммы долга;

- когда ситуация повторится в третий раз, Тинькофф насчитывает штрафные 590 рублей плюс 2% от задолженности клиента перед банком.

Пеня начисляется уже после взыскания суммы штрафа и насчитывается каждый день, пока долг не будет полностью погашен. В соответствии с тарифами Тинькофф Банка пеня определяется на уровне 0,2% от суммы просрочки, что в совокупности составит 73% годовых.