Как узнать, одобрен ли кредит в Сбербанке

Оформить заявку и получить ответ из банка всего за 30 минут→

Вы задаетесь вопросом о том, как узнать, одобрен ли ваш кредит в Сбербанке? В этом обзоре вы узнаете о том, какие способы для того, чтобы узнать эту важную для заемщика информацию.

Оформить заявку и получить ответ из банка всего за 30 минут →

И действительно, для многих вопрос с выдачей кредитных средств является весьма насущным, особенно в том случае, когда денежные средства нужны срочно. В таких ситуациях люди начинают искать в Сети информацию связанную с тем, чтобы как можно раньше и оперативнее узнать о решении, принятом банком.

Далее мы предлагаем вам прочесть о тех методах, которые существуют на данный момент:

- Если вы подавали заявление в отделении банка. Проще всего это сделать по номеру вашей заявки, которую вам должны были сообщить в офисе при заполнении анкеты. В том случае, если у вас есть этот номер, то все, что вам нужно – это позвонить по телефону горячей линии Сбербанка (номер 8-800-555-55-50 или +7 (495) 500-55-50).

Внимательно прослушайте автоответчик, свяжитесь с оператором и назовите ему номер вашей заявки, чтобы узнать статус ее рассмотрения. В случае положительного ответа специалист скажет, когда можно подойти и получить средства и подписать кредитный договор и иные бумаги, а также уточнит, какие еще документы могут понадобится во время визита в отделение.

- Если вы заполняли анкету на официальном сайте Сбербанка, то вам, опять же, понадобится её номер. Он присваивается заявке сразу же после её отправления, и высвечивается на экране вашего ПК, ее необходимо сохранить. По данному № также можно узнать судьбу вашей заявки по вышеуказанному телефону или по электронной почте help@sbrf.ru,

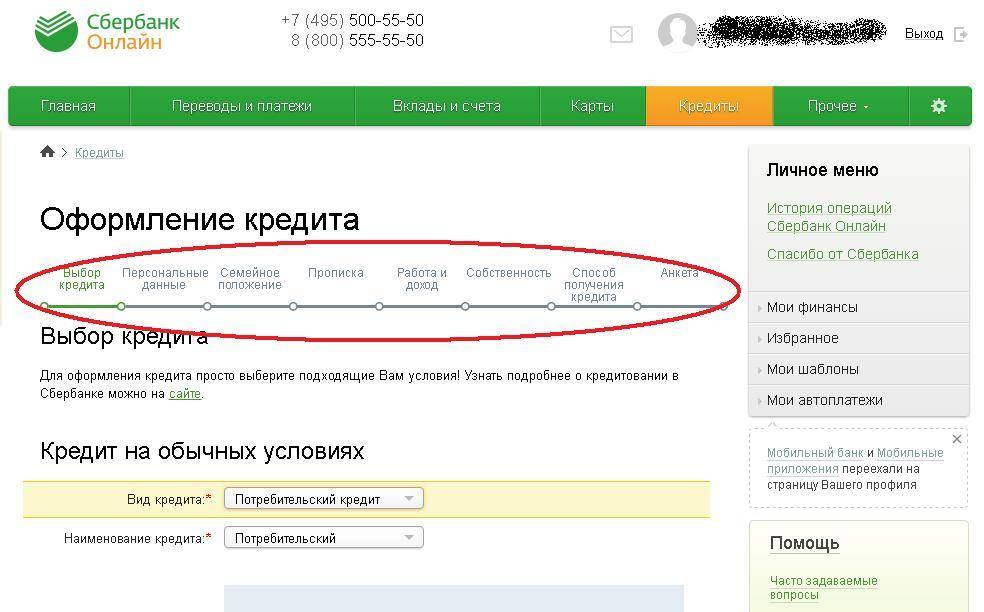

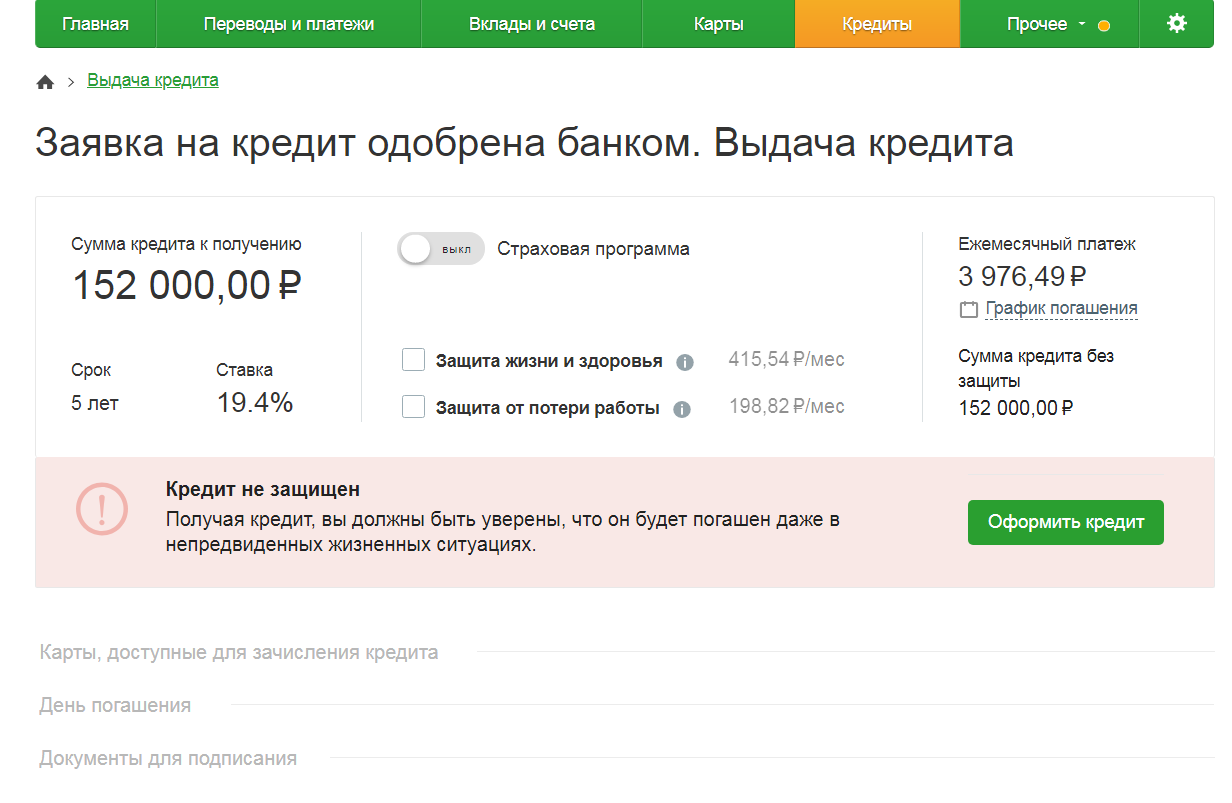

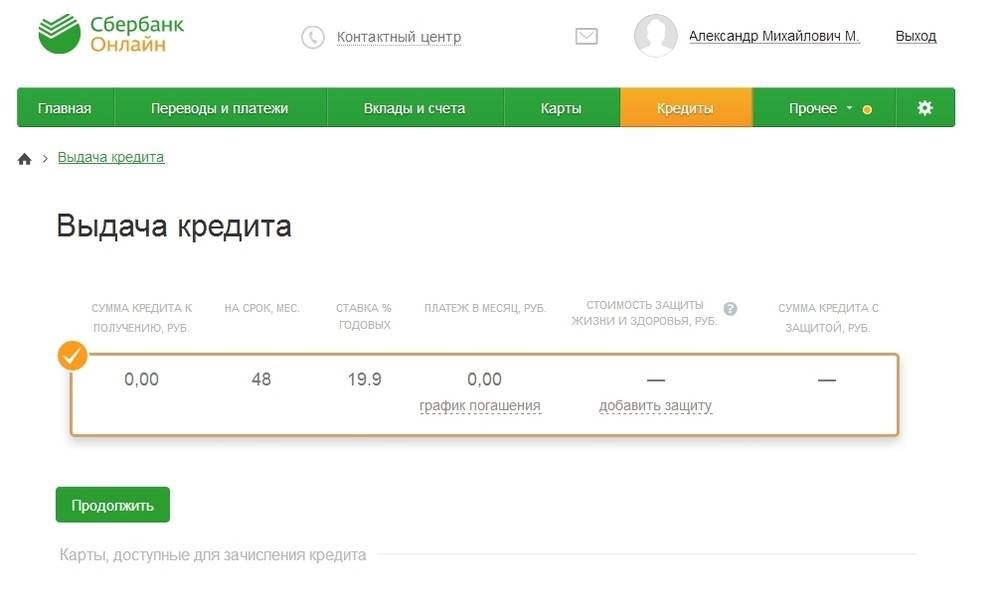

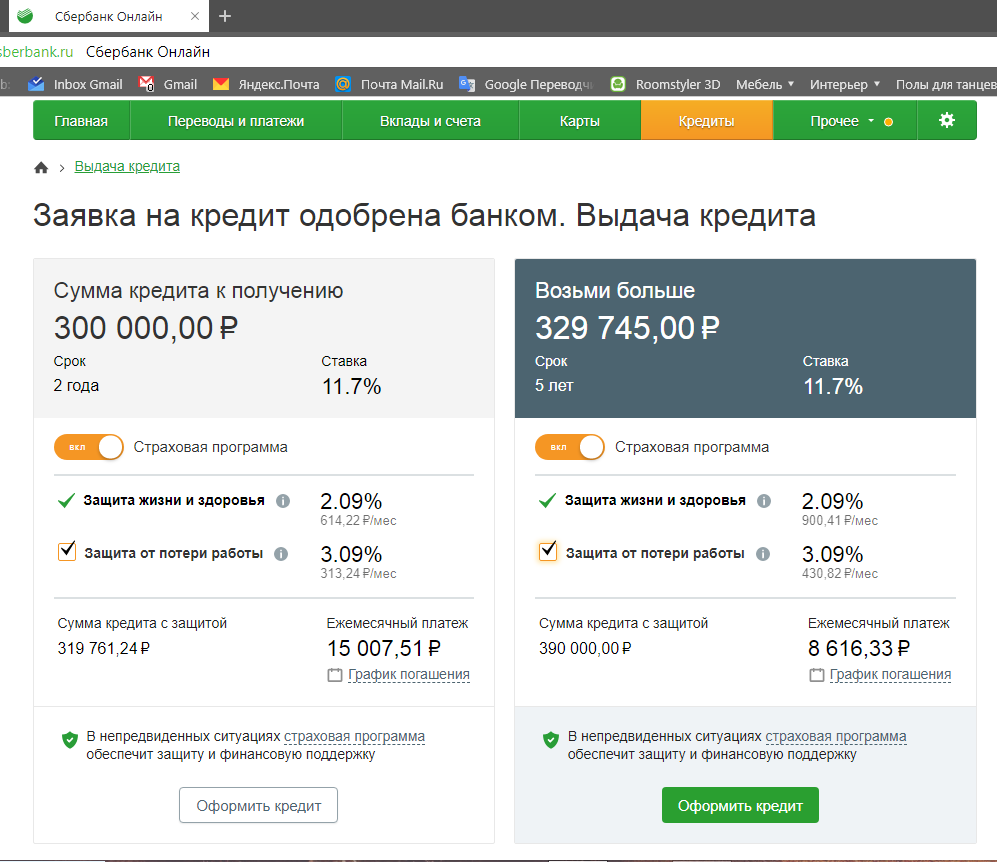

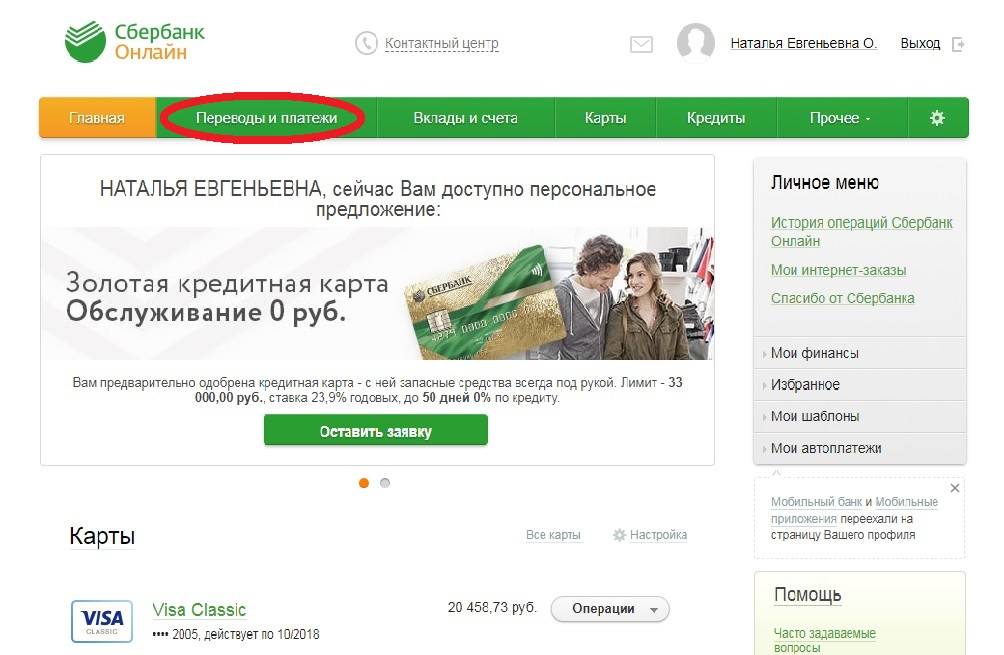

- Если же вы заполнили анкету и отправили её на рассмотрение при помощи своего Личного кабинета в системе «Сбербанк Онлайн», то и отслеживать решение необходимо именно там. Для этого вам нужно авторизоваться в системе и зайти в раздел «Кредиты».

- Довольно часто Сбербанк, как и другие кредитно-финансовые организации, сообщает о своем решении посредством sms-сообщения.

Если ни один из способов вас не устраивает или не подошел, обратитесь лично в ближайшее отделение с паспортом, где вы получите ответы на все ваши вопросы.

Как правило, заявку рассматривают в течение 3-5 дней, но если речь идет об ипотечном кредите или о предпраздничном периоде, период может увеличиться до 10-ти дней. После того, как будет принято решение, с вами свяжется кредитный специалист.

Стоит отметить, что если срок рассмотрения уже вышел, а вы так и не получили приглашения в офис кредитора, то, скорее всего, по вашей заявке было принято отрицательное решение.

Почему могут отказать?

- Низкая платежеспособность клиента. Как правило, ежемесячный платеж не должен превышать 40-50% от среднего ежемесячного заработка заявителя.

- Отрицательная кредитная история. Больше о том, как можно исправить испорченную КИ, читайте здесь. Отрицательная информация в Бюро кредитных историй может появиться в результате того, что клиент один раз или регулярно допускал просрочки платежей по предыдущим банковским договорам.

- Неряшливый или непрезентабельный внешний вид заявителя, запах алкоголя, наркотическое опьянение, неадекватное поведение, невнятные ответы, сопровождение группой подозрительных лиц и т.п.

- Отказ по скорингу, подробнее о нем по этой ссылке. Специализированная программа подсчитывает баллы после заполнения анкеты потенциальным заемщиком. Если баллов достаточно, то клиент проходит этот этап, а если нет, то будет отказ. К примеру, негативно может сказаться развод, отсутствие высшего образования, большое количество иждивенцев и т.д.

Более широкий список наиболее частых причин рассматриваем по этой ссылке.

В том случае, если прошло уже больше 10-ти дней, и с вами все еще не связались, вы можете вместе с паспортом прийти в то отделение, где вы подавали заявление, и узнать у кредитного специалиста или менеджера, одобрен ли ваш кредит в Сбербанке или нет

Почему банки затягивают процесс рассмотрение заявок?

Срок рассмотрения вопроса о выдаче кредита затягивается, если потенциальный клиент допустил ошибки на стадии заполнения анкеты. Любые опечатки или недостоверные сведения провоцируют отказ в сотрудничестве, но перед отклонением заявки сотрудник финансового учреждения может продлить этап анализа предоставленной клиентом информации. К тому же существует риск возникновения технических неполадок, включая сбои на сайте и сервере банка.

Предпосылки к медленному рассмотрению заявки на получение кредита:

- Анкета не дошла до кредитора из-за программного сбоя или ошибки сотрудника организации.

- Сильная загруженность кредитного отдела финансового учреждения (часто носит кратковременный характер).

- Проблемы с выходом заемщика на связь вследствие неправильно указанного в анкете номера телефона.

- Заявка забракована на стадии предварительной автоматической проверки основных сведений о клиенте.

- Отказ в кредитовании без уведомления потенциального заемщика о причинах принятого банком решения.

Банковские учреждения иногда умышленно затягивают выдачу средств заемщику. Как правило, в результате сезонных акций и скидок повышается нагрузка на кредитный отдел. Чтобы оптимизировать работу сотрудников, организация может ограничить совокупное количество рассматриваемых за сутки заявок. В остальных случаях кредиторы пытаются повысить оперативность выдачи займов, продвигая кредитные продукты за счет рекламы, во время которой среди основных преимуществ сотрудничества с учреждением отмечается услуга моментального принятия решений.

Этапы рассмотрения заявки на кредит:

- Автоматизированная поверхностная проверка основных персональных данных клиента. Поиск опечаток и ошибок, связанных с заполнением анкеты. Выполняется специальными программами в течение 5-30 минут.

- Углубленное изучение информации о потенциальном заемщике сотрудниками финансового учреждения. К проверке допускается только прошедшие предыдущую стадию заявки. Изучение персональных данных и документов выполняется вручную, а сам процесс скоринга занимает от одного часа до трех рабочих дней.

- Индивидуальная работа с будущим клиентом путем передачи предварительно одобренной заявки на более детальную проверку сотрудникам службы безопасности или кредитного отдела финансового учреждения. Экспертный анализ может продлиться две недели.

Некоторые кредитные организации, в том числе МФО и сервисы POS-кредитования, пользуются лишь первым этапом рассмотрения заявки, принимая решения на основании результатов автоматизированной проверки данных. Поскольку этот способ скоринга не позволяет снизить риск возникновения просроченных платежей, ставки по выданным займам ощутимо повышаются.

Банковские учреждения могут выполнять комплексную оценку кредитоспособности, но в процессе предоставления потребительских займов на различные нужды они часто ограничиваются первым и вторым этапом. Индивидуальная работа проводится при выдаче долгосрочных целевых и обеспеченных ссуд.

Служба безопасности финансового учреждения детально изучает предоставленные в анкете данные. Заемщика проверяют на получение статуса банкрота, наличие судимостей и просроченных задолженностей. Если сведения о клиенте не соответствуют требованиям, банк вправе сохранить в тайне причину отклонения заявки.

Процесс рассмотрения заявок замедляется в случае:

- Обеспечения сделки путем оформления залога. Банк выделит от одного до семи дней на оценку имущества.

- Получения кредита под поручительство. Требуется время на проверку сведений о каждом гаранте сделки.

- Заключения договора со страховой компанией. Полис можно получить в течение 24-72 часов.

- Оформления совместного кредита с несколькими солидарными заемщиками, проходящими этап скоринга.

- Уточнения сведений о клиентах, в частности уровня доходов, трудового стажа и места проживания.

Внутренние правила кредитных организаций предполагают возможность упрощения процедуры рассмотрения заявок для лояльных клиентов. Потенциальные заемщики, дебетовые карты и депозитные счета которых обслуживает банк, могут претендовать на получение выгодной ссуды по упрощенной программе скоринга. Заявка формируется на основании предоставленной ранее информации, а платежеспособность подтверждается выпиской со счетов.

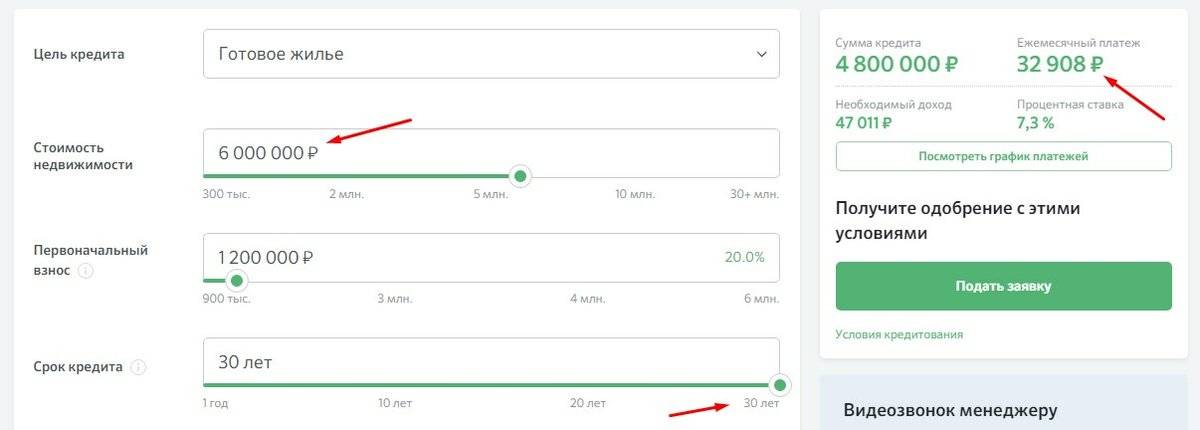

Даст ли банк деньги, если у заемщика есть кредит?

Сбербанк является самым распространенным банком на территории Российской Федерации. Организация предлагает своим клиентам различные ипотечные программы, подходящие для разных слоев населения.

Но если у человека уже есть кредит, может ли он оформить ипотеку в Сбербанке? Чтобы это сделать, заемщику необходимо выполнить следующее:

- Получить справки о заработной плате.

- В банке, где ранее был оформлен кредит, взять необходимые справки, свидетельствующие о наличии существующих займов и их погашении.

- Определиться с ипотечной программой, которая будет соответствовать вашим доходам и социальному статусу.

- По возможности в список заемщиков внести еще одно платежное лицо.

Способы проверки статуса одобрения

Кредитующие организации стремятся максимально упростить сотрудничество с будущими заемщиками и разрабатывают для этого всевозможные доступные и удобные варианты взаимодействия.

Проверить статус заявки на ипотеку в Сбербанке также можно несколькими способами.

По телефону

Наилучший вариант того, как узнать статус заявки на ипотеку в Сбербанке, — телефонный звонок.

Алгоритм действий следующий:

- Найти свой номер кредитной заявки (которая подавалась в отделении или дистанционно через интернет).

- Позвонить по телефону горячей линии Сбербанка, 8 или 900 (для звонков с мобильных операторов МТС, Билайн, Мегафон, Tele2, Yota, Мотив на территории РФ в домашнем регионе и во внутрисетевом роуминге). Специалисты контактного центра работают в круглосуточном режиме. Звонки бесплатные.

- Прослушать автоответчик, при необходимости — перейти с помощью цифр в дополнительное меню для голосовой связи с оператором.

- Уточнить для консультанта вопрос и номер своей кредитной заявки.

- В случае положительного ответа специалист скажет, когда можно подойти, получить средства, подписать кредитный договор и иные документы, а также уточнит, какие еще сведения могут понадобиться во время визита в отделение.

SMS-оповещение

Еще один способ проверки решения об одобрении ипотеки в Сбербанке — SMS.

Этот вариант связи с клиентами банк выбрал как приоритетный в данное время. При этом используется номер телефона из анкеты с контактной информацией о заемщике.

Через некоторое время после подачи заявки клиенту приходит сообщение на мобильный телефон, указанный в анкете, с текстом об итоговом решении по выдаче заемных средств.

Интернет-проверка и информация в Личном кабинете Сбербанка

Оперативный и доступный способ того, как узнать, одобрена ли ипотека в Сбербанке, — через интернет зайти и проверить решение в Личном кабинете Сбербанк Онлайн.

Доступ к кабинету предоставляется действующим клиентам банка. Получить логин и код доступа можно у банковского сотрудника либо посредством банкомата.

Необходимо использовать следующий алгоритм для того, чтобы узнать одобрение по заявке ипотеки в Сбербанке Онлайн:

- Авторизация и вход в Личный кабинет клиента.

- Переход в меню “Кредиты”.

- Просмотр поданных заявок и статусов.

Другие способы

Есть еще 2 дистанционных способа уточнения решения по ипотечной заявке в Сбербанке:

- Отправить запрос по электронной почте с номером кредитной заявки.

- Обратиться в онлайн-чат со специалистами службы поддержки на официальном сайте Сбербанка (вкладка размещена на главной странице).

Эффективный, но затратный по времени способ уточнить информацию в полном объеме — лично посетить с паспортом банковское отделение, куда вы обращались с пакетом документов, либо другой ближайший офис Сбербанка России.

В этом случае сотрудник не только проинформирует о принятом решении, но, возможно, порекомендует принести дополнительные документы либо уточнить необходимую информацию.

Полезные советы

В сфере кредитования могут возникнуть некоторые проблемы. По этой причине при получении кредита, клиентам стоит:

- не реагировать на одобрение заявок от сторонних кредиторов. Некоторые сайты очень похожи на Сбербанк-онлайн;

- заранее узнать, какую сумму можно получить дистанционно, а какую сумму следует оформлять в отделении;

- быть готовым к внимательному изучению условий кредитного договора при онлайн-оформлении;

- если необходимо идти в банк, подготовиться к беседе с сотрудниками банка;

- никогда не бояться отказаться от одобренной кредитной заявки.

Стоит всегда помнить о поддержке со стороны банка. Клиент всегда может позвонить или обратиться лично в отделение для получения подробной консультации.

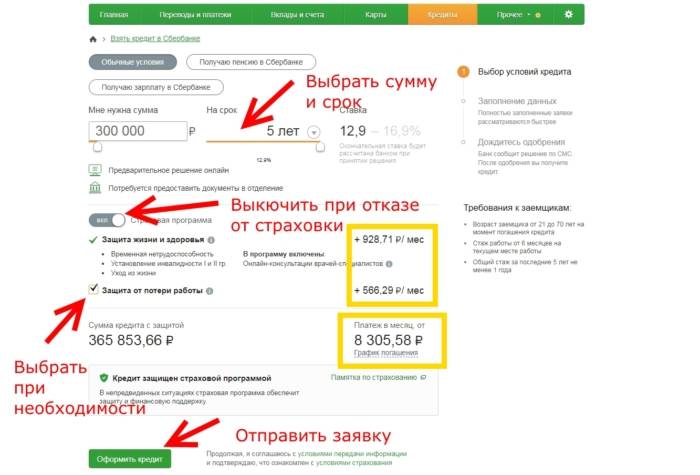

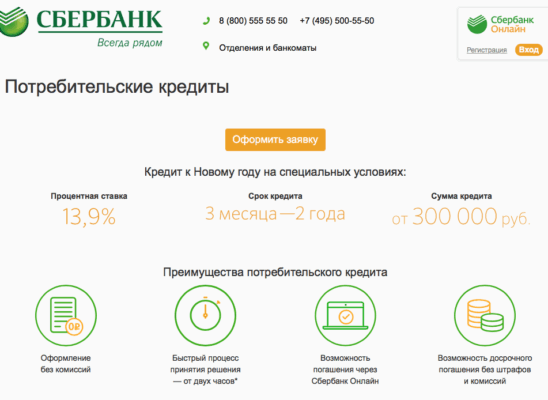

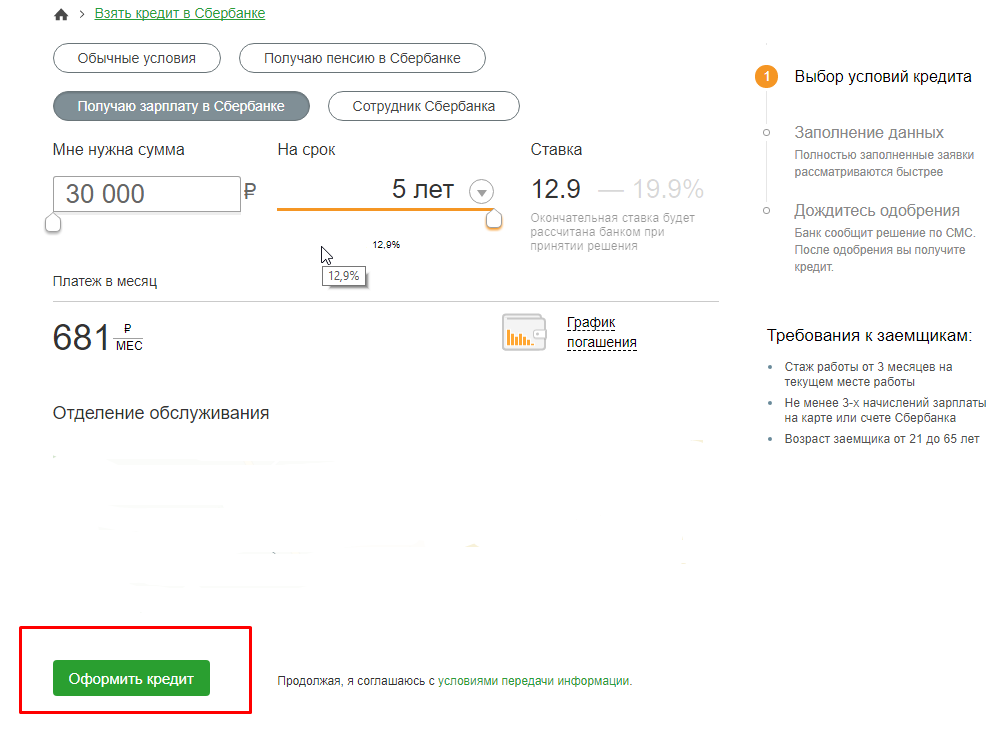

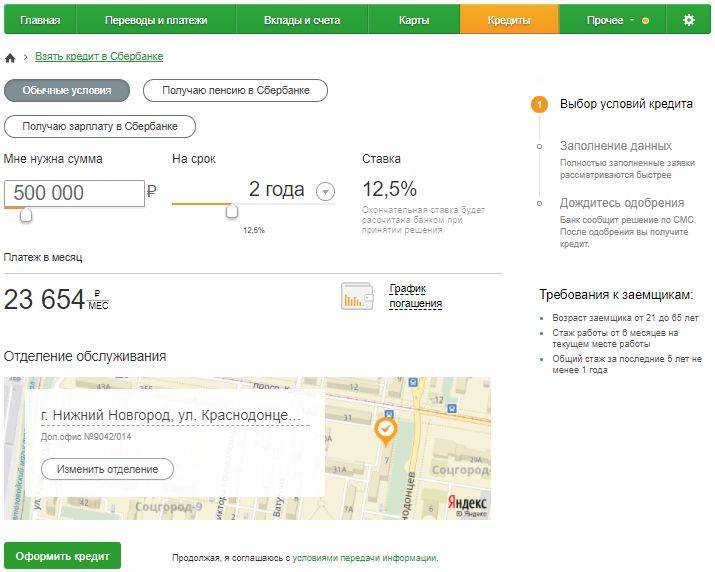

Как оформить потребительский кредит в Сбербанке онлайн заявкой?

Хотите оформить кредит, не выходя из дома, воспользуйтесь интернет-банкингом или приложением (мобильный банкинг) «Сбербанк онлайн» – для этого должна быть в наличии платежная карта от Сбербанка.

Присоединиться к услуге можно по-разному:

- Заключить кредитное соглашение в отделении банковской организации, получить код доступа в СМС-уведомлении (этот код можно сменить при желании клиента и ни в коем случае не разглашать третьим лицам).

- Воспользоваться ближайшим терминалом.

- По интернет-сети. Немногие знают, что на официальной странице Сбербанка недавно появилась возможность подключиться к сервису. Нужно будет вбить в строку номер мобильного оператора и номер платёжеспособной карты. После заполнения надо дождаться СМС-уведомления с кодом для доступа к сервису.

В опции «Сбербанк Онлайн» нет ничего сверхсложного и недостижимого – необходимо любое рабочее устройство – персональный компьютер, ноутбук, планшет или смартфон – и собственно доступ к интернету.

Банку крайне важно обеспечить каждого клиента безопасностью, потому на его официальном сайте есть полезная информация о том, как оградить себя и своих близких от проделок со стороны мошенников. Адрес в поисковике должен быть именно Сбербанка – никаких дополнительных – внимательно проверяйте

После успешного прохождения регистрации вам нужно будет:

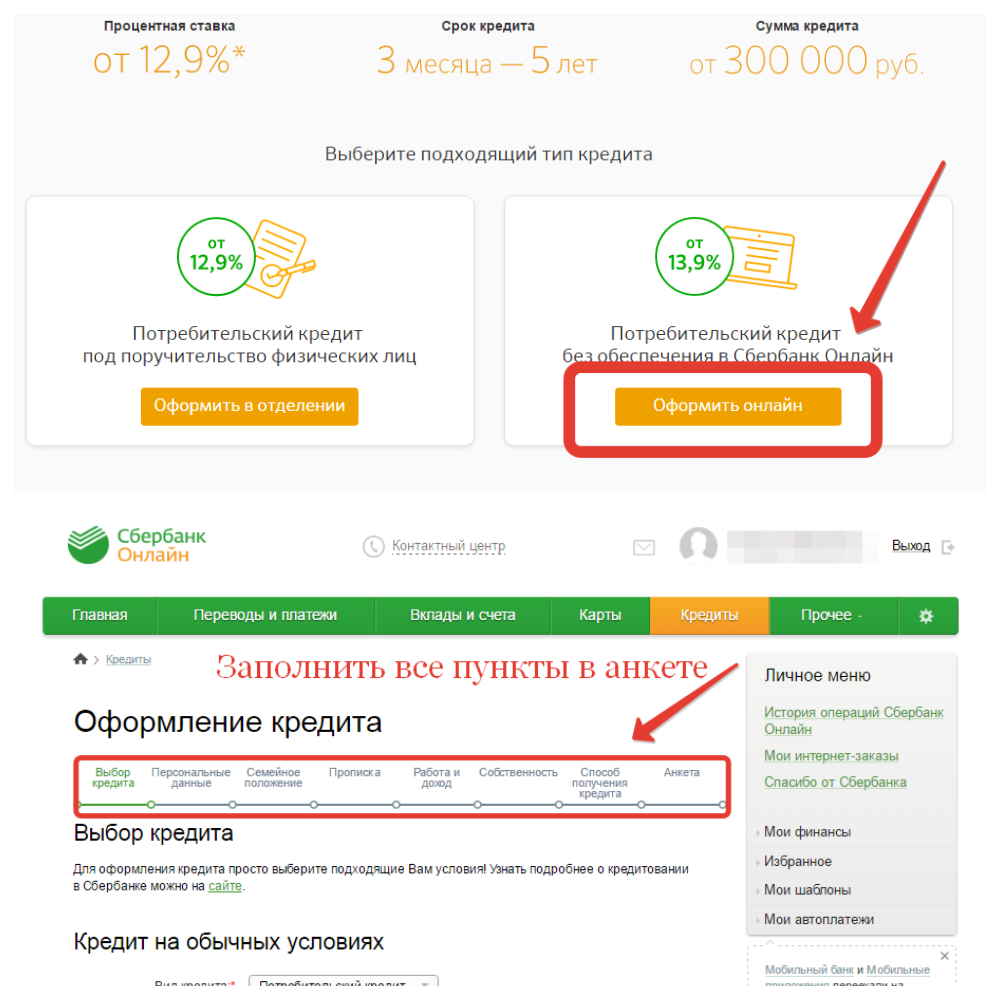

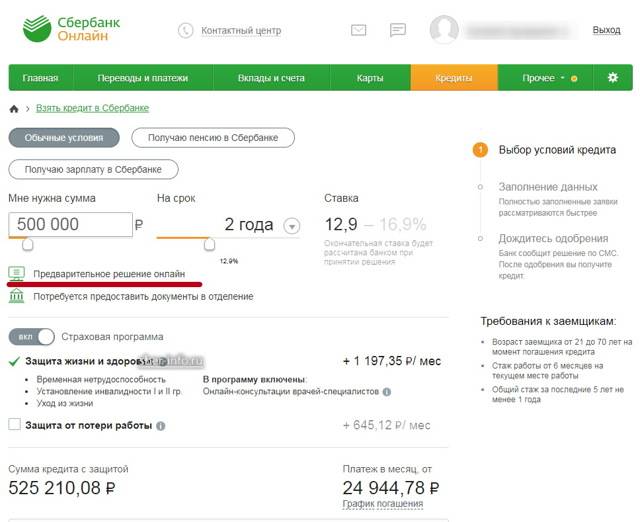

- Нажать на личный кабинет «Сбербанк Онлайн»;

- Найти и выбрать раздел «Кредиты»;

- Обозначить вид кредита и выбрать нужный кредитный продукт;

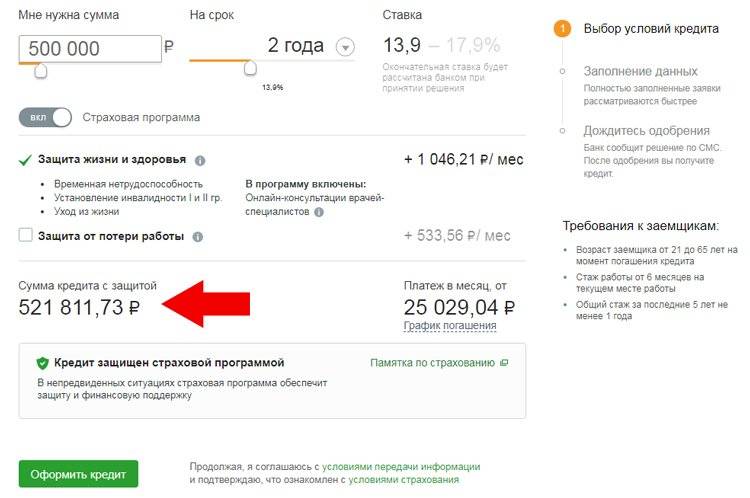

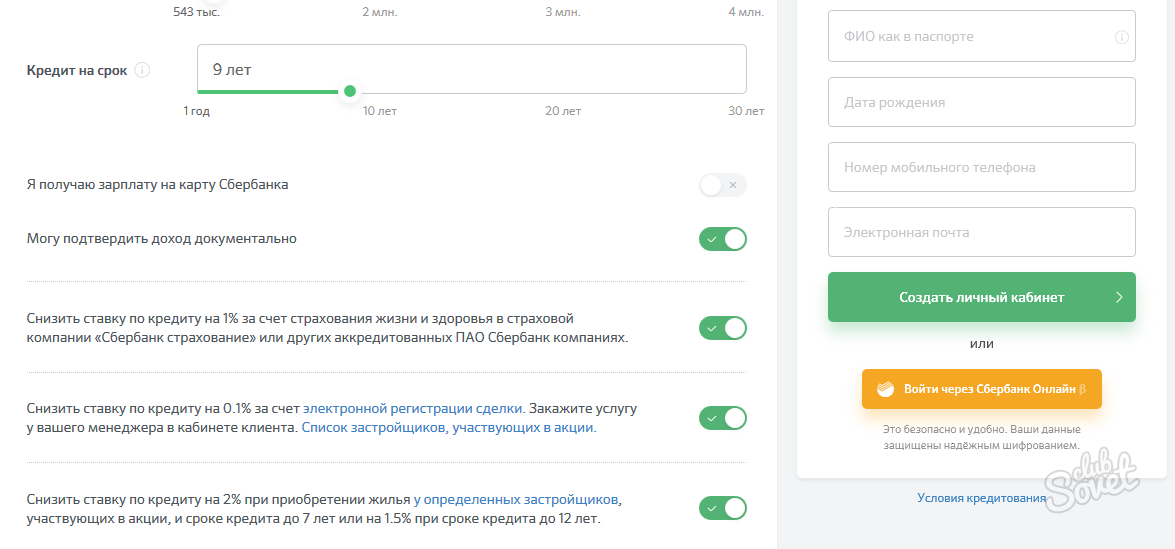

- Указать валюту, срок, сумму;

- Вписать информацию о личных данных.

При желании, можно выбрать более объемный бланк анкеты. Так даже было бы лучше для вас, потому что таким образом вы сэкономите время на походах в отделение банка.

Да, если не хотите отправлять документ сразу, можно обойтись и без него, при подаче заявления, но тогда нужно будет пройтись в офис.

Внимание! На мобильное устройство придет СМС-уведомление с кодом, чтобы подтвердить операцию.

Расширенная версия заявки предусматривает пункт о личных данных, семье и родственниках, также там необходимо обозначить адрес места прописки, внести данные об уровне дохода и указать об имуществе и возможно существующих кредитах, которые еще нужно закрыть.

Сотрудники Сбербанка рассматривают онлайн-заявки в течении двух часов – такой себе «экспресс-фидбек» для зарплатных клиентов данного банка. В других ситуациях эта процедура занимает около 2 дней.

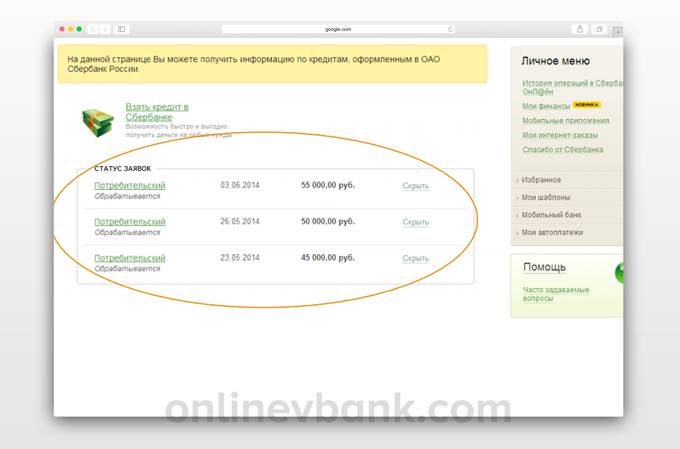

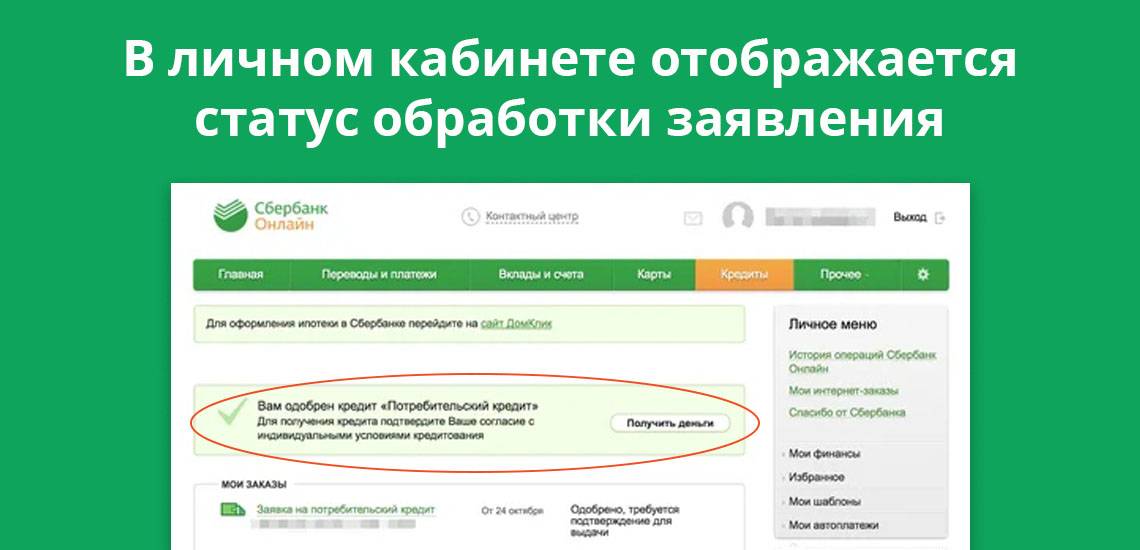

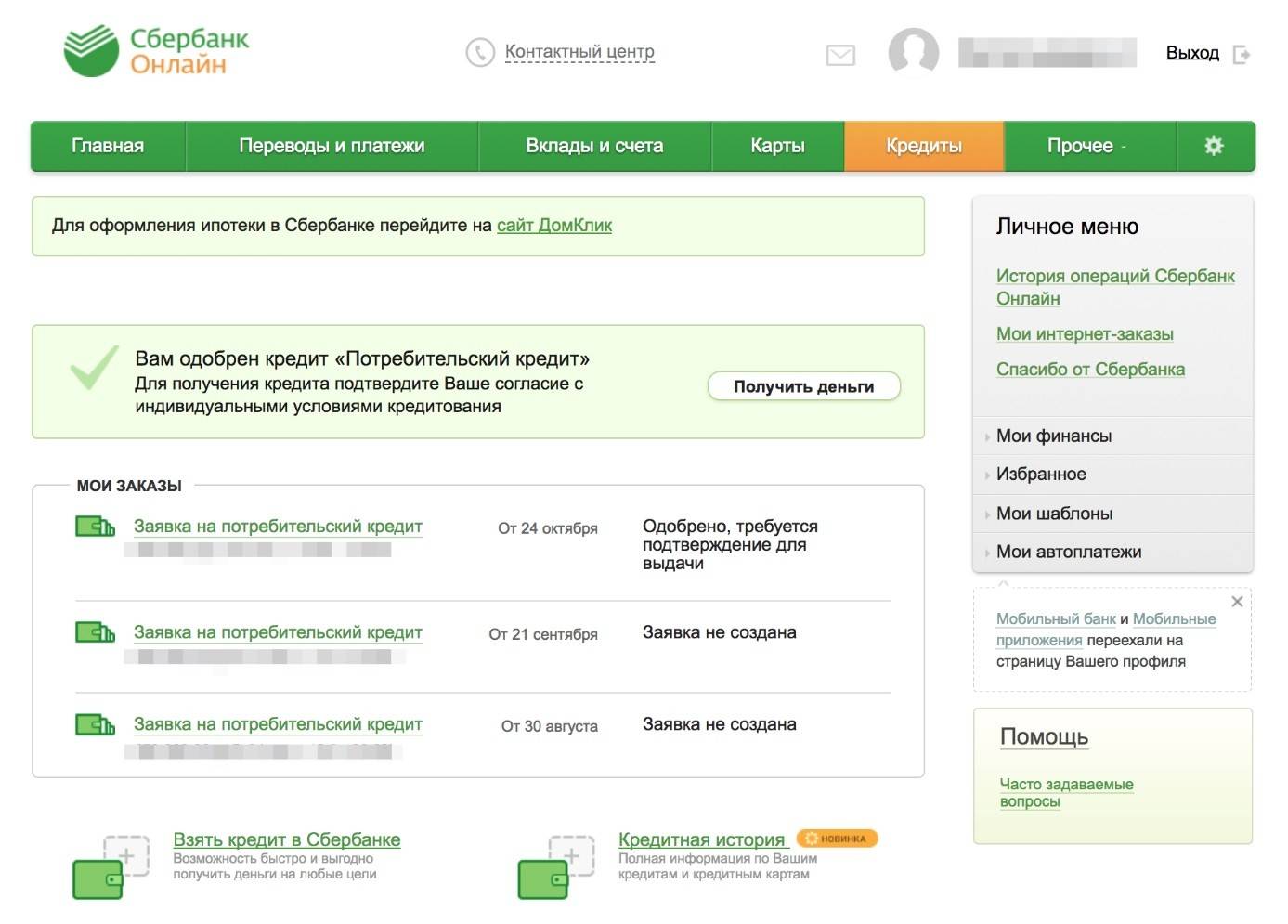

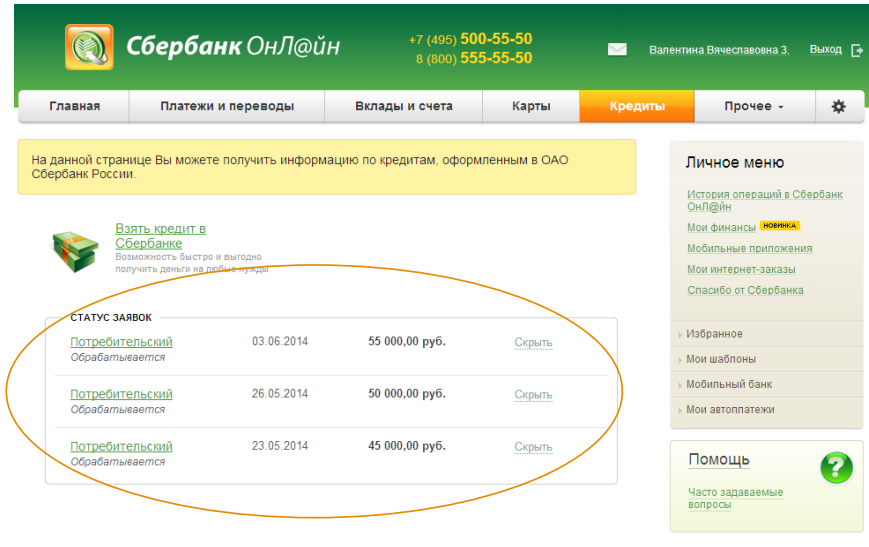

Есть кое-что еще – если вам интересно и не терпеться узнать, рассмотрели ли вашу заявку – можете войти через интернет-банкинг и проверить статус анкеты, выбрав вкладку «Кредиты».

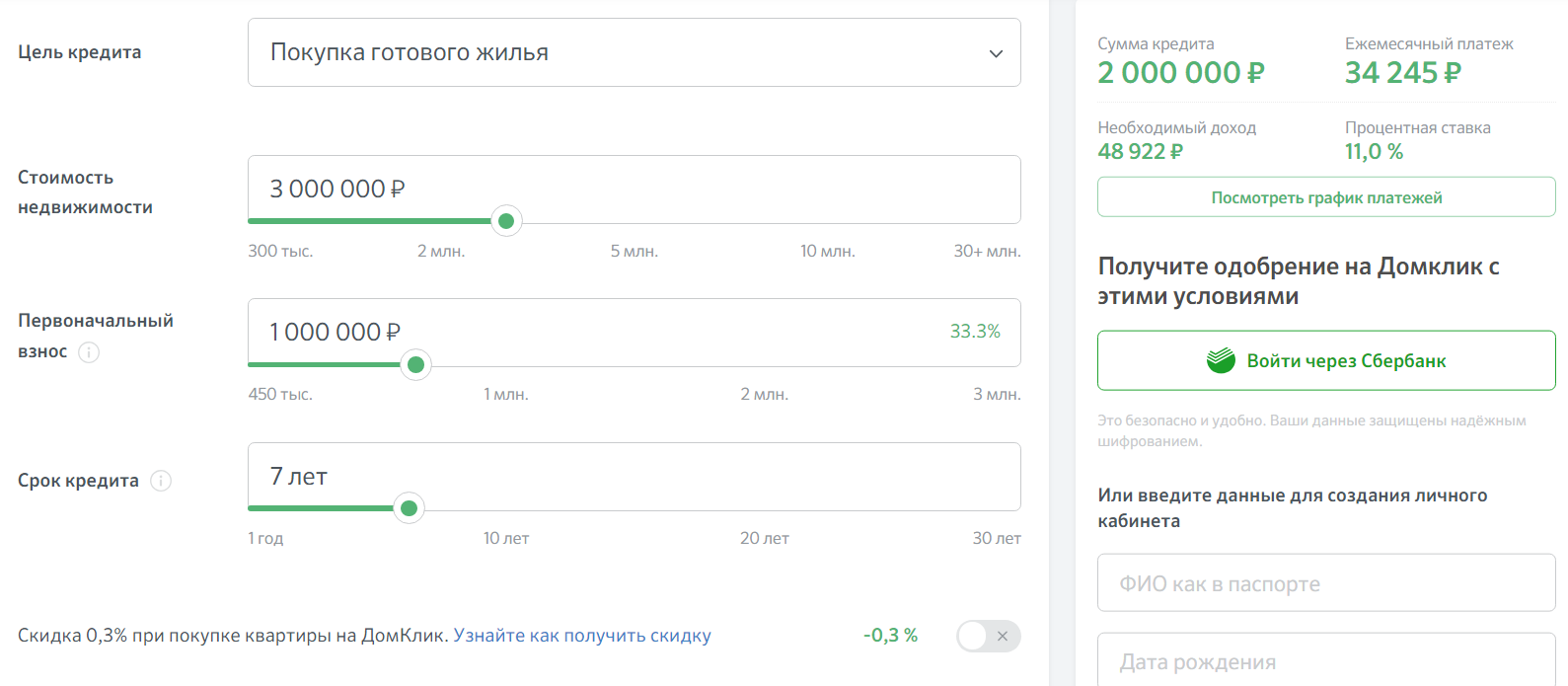

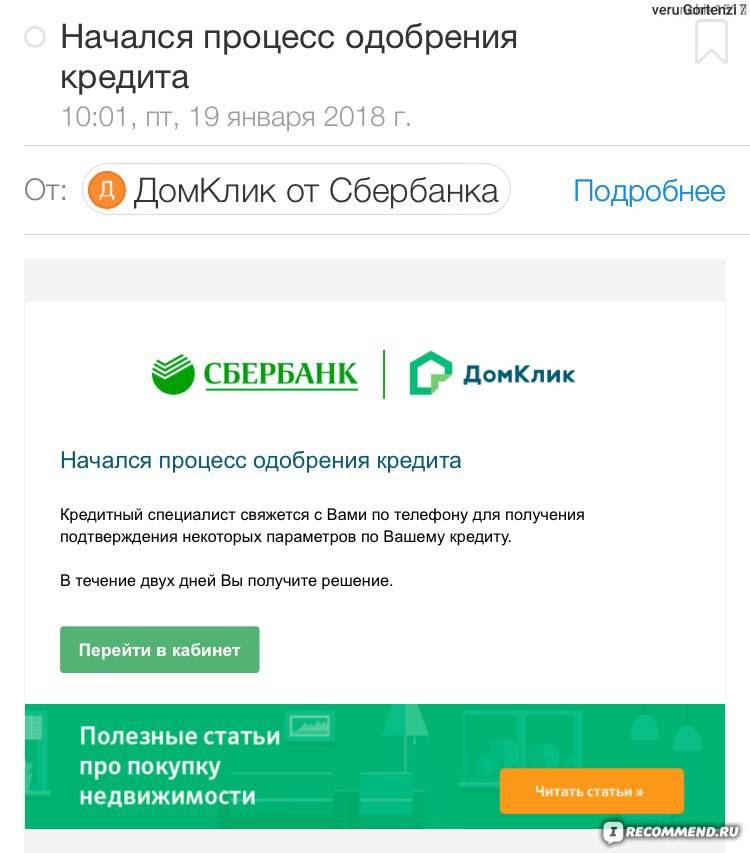

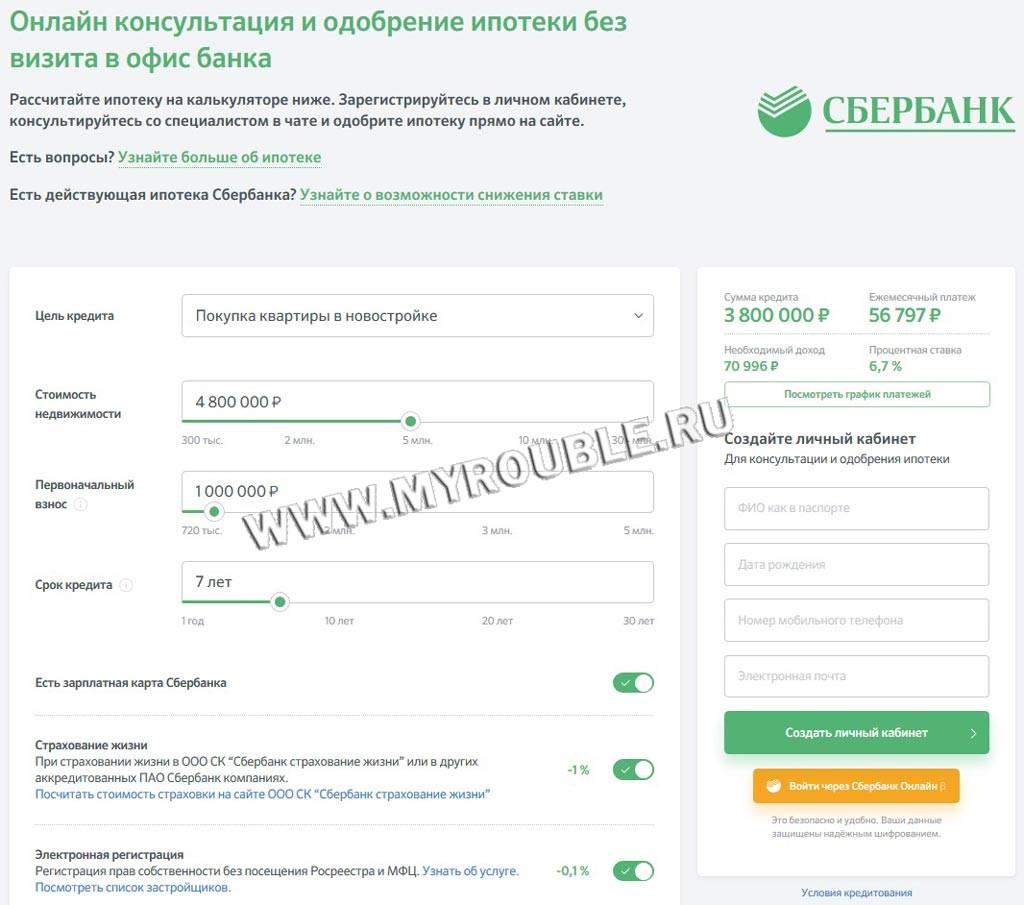

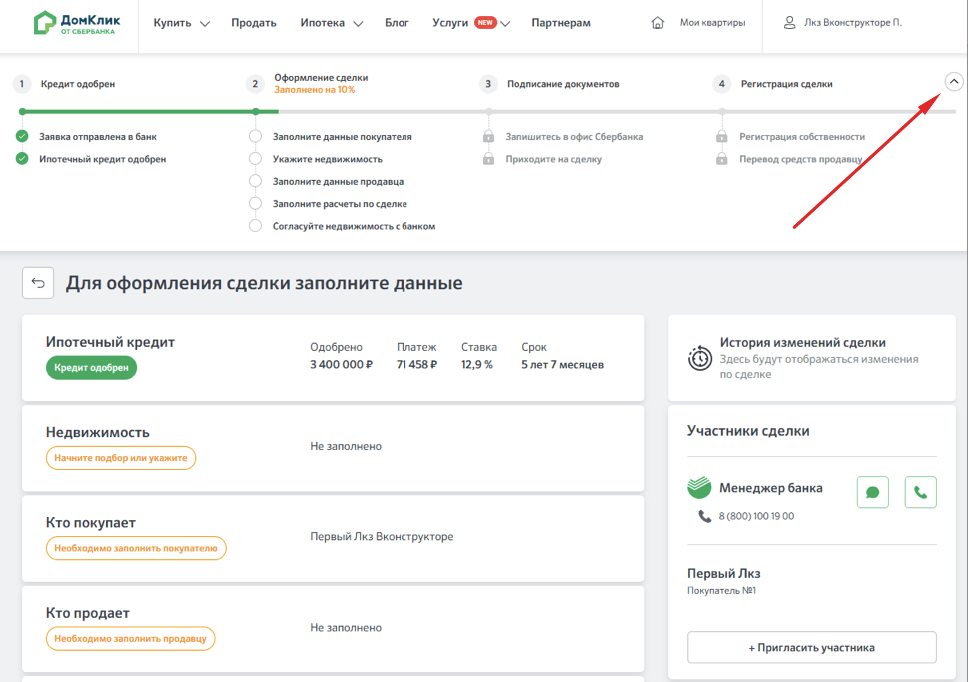

Если вам одобрили ипотеку, даётся пароль для доступа к «ДомКлик», который позволяет:

- Узнавать о дальнейших шагах по факту подтверждения анкеты;

- Задавать любые вопросы оператору чата;

- Пересылать документацию в онлайн-режиме;

- Пройти электронную регистрацию.

Что делать, если кредит не одобрили?

К причинам отклонения заявления на кредитование Сбербанком можно отнести:

- указание недостоверной или ошибочной информации в бланке либо онлайн-форме;

- недостаточную платёжеспособность заявителя;

- наличие у клиента негативной кредитной истории;

- несоответствие потенциального заёмщика основным требованиям банка;

- предоставление в территориальный офис неполного комплекта документации.

Если вы не соответствуете одному из основных требований банка, ваше заявление будет отклонено. Выбрав соответствующую кредитную программу, убедитесь, что подходите под банковские критерии.

Если вашу заявку отклонили, повторно обратиться в банк за кредитом можно будет через два месяца.

Чтобы повысить шансы на одобрение ссуды, вы можете:

- подготовить объёмный пакет документов для подтверждения уровня доходов;

- снизить размер запрашиваемого займа.

После подписания кредитного договора заёмные средства зачисляются на специальный счёт в течение одного рабочего дня.

Ознакомьтесь с предложениями банков

Как проверить статус рассмотрения заявки

Одобрение кредита в Сбербанке не означает автоматического вступления в силу договора кредитования. После получения положительного банковского решения предстоит подтвердить согласие с договорными параметрами (далее последует передача средств или приглашение в офис на подписание документов). Но как клиенту узнать, одобрили ли ему кредит в Сбербанке или нет?

Создание запросов в персональном кабинете или при непосредственном общении со специалистом не ограничивается одним вариантом. Разрешено сформировать несколько альтернативных запросов и дождаться ответа по каждому из них, а затем выбрать наиболее подходящий для дальнейшего подтверждения, отказавшись от остальных.

Часто клиенты задают вопрос о том, как узнать статус заявки на кредит Сбербанка. Варианты обозначений:

- не создана (незавершенный процесс оформления);

- отменена пользователем;

- принята/подтверждена и обрабатывается/исполняется (после фактического отправления запроса);

- исполнена: кредит отклонен/одобрен.

Как проверить статус заявки на кредит Сбербанке:

- звонок в колл центр (на телефон горячей линии);

- посещение отделения;

- в Сбербанк Онлайн с авторизацией в личном кабинете.

При этом по разным кредитам предусмотрено свое время ожидания. Однако это не означает, что Сбербанк будет использовать положенный срок в полном объеме. Здесь не исключена вероятность досрочного принятия решения и быстрого информирования клиента. В любом случае о вынесенном решении заемщик будет уведомлен несколькими путями.

Что делать, если вышли сроки, а решения от Сбербанка нет

При отсутствии информации стоит самостоятельно обратиться описанными выше способами:

- посетить отделение, где осуществлялось оформление ипотеки;

- позвонить менеджеру Сбербанка или на горячую линию;

- воспользоваться Онлайн-Сбербанк сервисом.

Любой из этих способов требует наличия номера заявки, паспорта, обратившегося за ипотекой. Цифровое значение номера указан в экземпляре заявителя, либо его можно уточнить в Онлайн-Сбербанк сервисе в разделе Кредиты.

При обращении лично или по телефону можно уточнить список необходимых дополнительных документов, отсутствие которых затягивает срок рассмотрения. При этом колл-центр работает в Сбербанке круглосуточно.

Последний вариант, обращение на портал Сбербанка, можно так же осуществить круглосуточно.

Каждый из приведенных этапов обладает своими особенностями и требованиями для осуществления.

По какой причине могут отклонить заявку на кредит

Далеко не каждый человек имеет возможность получить кредит в Сбербанке. Многие люди получают отказ по своей заявке. На это может быть несколько причин:

- Плохая кредитная история. Если вы ранее оформляли кредиты и вовремя не выплачивали задолженность, то ваша кредитная история не будет идеальной. Это касается и тех, у которых есть действующие просрочки по кредитам. Банки не доверяют таким заемщикам.

- Пустая кредитная история. Очень часто банки боятся выдавать кредиты «чистым» людям, то есть тем, кто ни разу еще не оформлял ссуду. Банк не знает, как поведет себя человек, и действительно ли он будет выплачивать свою задолженность в срок и в полном объеме.

- Отказы других банков. В кредитной истории человека записываются не только действующие и закрытые кредиты, но также и все отказы по заявкам, которые получил человек. Слишком большое количество отказов может «отпугнуть» банк и он не рискнет выдавать вам деньги.

- Проблемы с документами. Если банк заподозрит, что документы (паспорт, идентификационный код, справка о доходах) поддельные, то откажет в выдаче кредита.

- Низкий уровень дохода. Считается, что ежемесячный платеж по займу не должен забирать у человека больше 30-40% его доходов. Если эта сумма больше, то банк может отказать в выдаче ссуды, так как посчитает, что человек неплатежеспособен и не сможет выплатить всю сумму долга в строго оговоренные сроки.

- Наличие действующих кредитов. Если у человека уже есть несколько оформленных займов, то банк может отказать в выдаче новой ссуды до полного погашения предыдущего долга.

Как правило, в Сбербанке не сообщают истинную причину отказа в выдаче кредита. Но зная основные причины отказов, вы самостоятельно можете проанализировать свою ситуацию, и понять, в чем кроется тайна.

Печатать

Полезно знать:

Комментарии (0)

Почему банк не одобрил кредит?

Если с вопросом о том, как узнать, одобрили ли кредит, мы разобрались, то что может послужить тому, что кредит не одобрен? Факторов достаточно много, банки часто достаточно избирательно подходят к выбору своих заемщиков. И, более того, ни один банк, пользуясь законодательным правом, не объяснит вам своих причин отказа, ссылаясь, что программа автоматически выдает отказ. Это возможно, если:

- у вас плохая кредитная история. Обратитесь самостоятельно в Национальное бюро кредитных историй и получите информацию по всем своим кредитам. Возможно, там есть незакрытые договора или имеются просроченные задолженности. Уточните, с какими банками имеются проблемы, и обратитесь к ним для прояснения ситуации;

- финансовое положение. Банки рекомендуют, чтобы ежемесячный платеж не превышал 40% от доходов заемщика;

- сезонность прибыли. Банковские структуры не любят заемщиков, чья прибыль ограниченна какими-либо факторами;

- возраст. Также влияет на принятие решения. Существует минимальный порог, который обычно не ниже 21 года. А также предел, не превышающий 65 лет;

- кроме того, наличие военного билета будет положительным фактором.

Как проходит рассмотрение заявки

Чтобы понимать, что может стать причиной задержки вынесения решения, необходимо быть осведомленным, как происходит сама процедура рассмотрения прошения. Обычно выглядит процесс так:

- Вы подаете онлайн-заявку.

- Банк рассматривает ваш запрос.

- Вы получаете уведомление с предварительным одобрением и приглашением в ближайшее отделение.

- Предоставляете нужные документы.

- Дожидаетесь окончательного решения.

- Снова приходите в отделение и заключаете договор.

- Получаете заем.

Некоторое время назад весь процесс оценки производился вручную. Сегодня система полностью автоматизирована, что позволяет существенно сократить период принятия решения.

В целом кредитору может понадобиться до двух недель, чтобы принять правильное решение. Зависит этот период напрямую от запрашиваемой суммы. На практике, конечно же, происходит все значительно быстрее – 3-5 дней.

Способы оповещения

Узнать решение по кредиту Сбербанк дает возможность несколькими способами. Для этого сегодня необязательно идти в само учреждение, получить нужные сведения можно дистанционно.

Уведомление по телефону. Обычно при оформлении заявки кандидат на кредит оставляет в анкете свой номер телефона, по которому банк может с ним связаться для уточнения деталей и в том числе, для сообщения результатов рассмотрения запроса. Таким образом, специалист банка уведомит не только о принятом решении, но и о том, какие документы необходимо принести и в какой день лучше совершить визит.

Если длительное время от банка нет никакой информации, потенциальный клиент может самостоятельно позвонить в учреждение по одному из телефонов: +7 (495) 500 5550, 8 800 555 5550. Еще лучше будет связаться именно с тем отделением, в которое вы подавали заявку. Узнать его номер можно у сотрудника в момент обращения в банк или на сайте Сберегательного банка.

- СМС-уведомление. Данный способ становится все более популярным, в том числе и в Сберегательном банке. Обычно приходит сообщение через несколько дней после обращения. Кроме принятого решения, оно содержит в себе и сведения о визите для подачи документов.

- Электронное письмо. Как вариант кредитор может уведомить вас именно таким способом. Так что нужно как можно чаще заглядывать в свой почтовый ящик.

- Проверка онлайн. Самые нетерпеливые всегда могут отследить статус своей заявки на сайте банка. Для этого нужно зайти в своем личном кабинете в раздел «Кредиты». Если решения еще нет, в статусе будет обозначено «на рассмотрении».

- Личный визит. Данный способ является самым затратным по времени, поскольку вам придется потратить его на то, чтобы доехать, выстоять очередь, пообщаться с менеджером. При себе необходимо иметь паспорт.

Проще всего обстоят дела у тех, кто уже является клиентом банка и, к примеру, хранит в нем свои сбережения или получает заработную плату. В этом случае одобрение кредита Сбербанк присылает, даже не дожидаясь вашего запроса.

Система, проанализировав движение средств по вашим счетам, сама предложит вариант программы, в которой будет указана сумма и срок кредитования с ежемесячными платежами. Уведомление об одобренном кредите обычно приходит с сообщением на ваш номер телефона или на электронную почту. При наличии пластиковой карты информация об этом будет появляться на экране банкомата каждый раз, как только вы решите им воспользоваться.

Самыми распространенными причинами отказа становятся низкая платежеспособность или плохая кредитная история. А потому, если вы знаете, что такие основания для отказа у вас имеются, лучше изначально принять меры, чтобы улучшить свою репутацию. Не имеет никакого смысла ждать положительного результата, не попытавшись изменить обстоятельства.

Можно ли заранее узнать результат?

Разумеется, на 100% правильно предугадать решение банка невозможно. Даже людям с идеальной кредитной историей, отсутствием просрочек, стабильным хорошим заработком иногда отказывают. Это связано с тем, что какая-нибудь справка может быть заполнена неверно, что смутит банк и подтолкнет к отказу. Самое неприятное то, что отклонение заявки на кредит, как правило, ничем не аргументируется. Вы можете быть уверены в том, что все параметры идеальны и в случае отказа просто растеряетесь и не сможете даже предположить, почему он поступил.

Именно поэтому можно лишь примерно прикинуть, одобрят ли вашу заявку на кредит в банке, но выяснить наверняка – задача не из легких. Скорее, это вообще невозможно, так как нюансов, влияющих на решение, слишком много.