Насколько важен стаж работы для получения кредита

Наличие стажа является для банка одним из ключевых факторов при одобрении заявки, потому что именно лица с достаточно большим стажем считаются «надёжными»:

- кредитное учреждение несёт меньшие кредитные риски, так как снижается вероятность невыплаты кредита;

- заемщик доказывает, что он способен совершать большие выплаты с большей стабильностью.

Отсутствие стажа почти что приравнивает клиента банка к нетрудоустроенному. Трудовой стаж является не единственным критерием при оформлении займа (например, кредитная история также очень важна), но всё же именно он является одним из наиболее важных.

Кредитные карты

Кредитные карты выгоднее использовать для покупок, потому что большинство банков не позволяет по ним снимать наличные без комиссии. Кредитный лимит по ним возобновляемый, поэтому кредитные карты — многоразовы.

Основные требования к молодому заемщику

Кредитные карты оформляются гражданам РФ, зарегистрированным в РФ. Как правило тем, у кого ранее были просрочки, банки отказывают в выпуске кредитных карт. У каждого банка — свой набор требований к потенциальным заемщикам.

Кредитные карты молодым заемщикам

Для молодых заемщиков кредитная карта станет прекрасным инструментом для ежедневных расходов. Многие банки устанавливают по своим картам беспроцентные периоды, так выполняя определенные условия, можно не платить проценты по кредитным картам.

Предоставление документов и получение займа

Зарплатникам не только дают кредит в 18 на минимальных требованиях и быстро рассматривают заявку, но и сокращают пакет обязательных документов. Так, потребуется только паспорт и заполненная анкета-заявление. Анкетную форму получают в банковском офисе лично или распечатывают соответствующий бланк самостоятельно, скачав с официального сайта Сбербанка. Остальным заемщикам помимо перечисленных бумаг необходимо документально подтвердить свои ежемесячные доходы и трудовую занятость.

Как только кредит одобряется, по указанному номеру связывается оператор Сбербанка и обговаривает нюансы сделки. Далее подписывается договор, и деньги единовременно перечисляются на дебетовую карту. Одновременно открывается кредитный счет, на который заемщик в соответствие с графиком вносит ежемесячные платежи. Чтобы не испортить КИ и не допустить просрочку с начислением 20%-ой неустойки, необходимо уточнить у менеджера список платежных пунктов со списываемой комиссией и скоростью поступления средств.

Преимущества и недостатки рефинансирования в Газпромбанке

Выгоды рефинансирования в Газпромбанке существенные:

- Уменьшение финансовой нагрузки — снижение ставки;

- Увеличение срока кредитования;

- Возможность выбрать график погашений;

- Объединение ипотеки и других кредитов в один договор — как итог, в единый ежемесячный платеж;

- Отсутствие штрафных санкций за частичное или полное досрочное погашение;

- Нет дополнительных сборов по обслуживанию займов;

- Перевод валютного кредита в рубли (в итоге снижение ежемесячного платежа за счет курсовой разницы).

Из недостатков выделим необходимость повторной страховки и нотариального оформления сделки.

Кредит на образование

Одна из основных проблем абитуриентов и студентов – оплата за контрактную форму обучения. Многие рассматривают вариант кредита. Но, к сожалению, получить деньги на оплату контракта студенту самостоятельно будет сложно. Как правило, такую услугу оформляют родители, которые имеют более привлекательный образ для банков, нежели молодые люди.

Взять деньги на оплату образования можно в среднем с 21 года (хотя есть предложения и от 18 лет). Но при условии:

- хорошей кредитной истории;

- наличия официального трудоустройства;

- минимальной продолжительности работы 3 месяца.

Если же физическое лицо не работает, у него нет КИ или она уже испорчена предыдущими займами, то деньги на образование банк не выдаст.

Со скольки лет можно оформить…

Взять и оформить потребительский займ наличными можно с 18 лет, однако 18 летнему гражданину придется подтвердить свою надежность и платежеспособность. Если у заемщика нет стабильного дохода, то в потребительском кредите будет отказано. Для повышения вероятности одобрения потребительского займа можно предоставить в банк залог или привлечь поручителя.

Взять и оформить кредитную карту можно с 18 лет, получить ее проще чем потребительский займ наличными. Это связано с максимальным кредитным лимитом, который устанавливается, исходя из платежеспособности заемщика.

Взять и оформить автокредит можно с 18 лет, однако 18 летнему гражданину придется подтвердить свою надежность и платежеспособность. Если у заемщика нет стабильного дохода, то в автокредите будет отказано. Однако оформить автокредит легче, чем потребительский: ведь автокредит оформляется под залог, а залог страхуется.

Оформить ипотеку можно с 18 лет, однако 18 летнему гражданину придется подтвердить свою надежность и платежеспособность. Если у заемщика нет стабильного дохода, то в ипотеке будет отказано. Однако оформить ипотеку легче, чем потребительский: ведь ипотека оформляется под залог приобретаемого имущества, а залог страхуется.

Зарплатный клиентЕсли вы являетесь зарплатным клиентом какого-либо банка, рекомендуем, в первую очередь, обратиться именно в зарплатный банк. Шанс одобрения заявки в зарплатном банке выше, так как банк знает вашу платежеспособность и финансовые привычки.

Одобрение кредита с любой кредитной историей

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

До скольки лет дают кредиты пенсионерам

Кредитный возраст — одно из основных условий выдачи любого банковского займа. Банк рассмотрит заявку только в том случае, если заемщик соответствует всем его требованиям, особенно в части возраста.

Оформить кредит могут только совершеннолетние граждане РФ. Но даже если вам уже исполнилось 18 лет, не факт, что вы сможете обратиться в любой банк и получить деньги.

https://www.youtube.com/watch?v=ytcopyrightru

Чем моложе заемщик, тем больше рисков для кредитора он несет. Поэтому многие организации устанавливают минимальную планку возраста на уровне не 18 лет, а 21 года. Порой рамки более жесткие. Например, если рассматривать, со скольки лет Хоум Кредит выдает ссуды, то там заявки принимаются от граждан от 22 лет.

Почему банки не доверяют молодым заемщикам:

- они не имеют постоянного места работы. Чем моложе гражданин, тем чаще он меняет место работы. Общий стаж и на текущем месте совсем не велик;

- молодые граждане часто не отличаются финансовой стабильностью, их доходы нерегулярные;

- меньшая ответственность в сравнении с другими группами заемщиков. Именно в сегменте молодого возраста наблюдается наибольший процент просрочки.

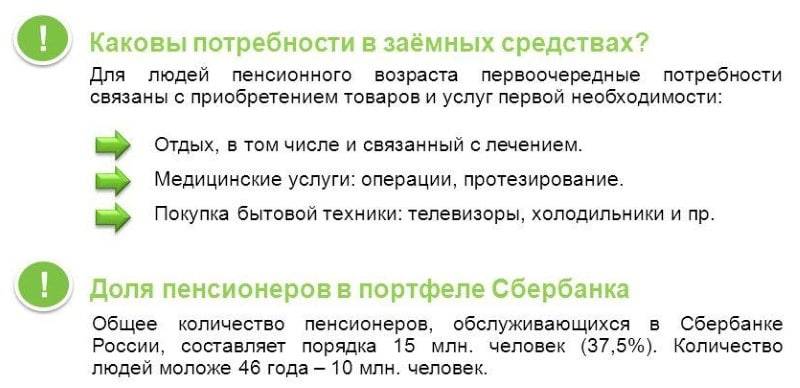

Сложности с получением кредита могут испытывать и граждане пожилого возраста. На рынке не так много банков, которые готовы выдавать деньги в долг пенсионерам.

Пенсионеры — тоже рискованная группа заемщиков. Они чаще других граждан получают инвалидность, могут умереть, серьезно заболеть, утратить трудоспособность и тому подобное. Чтобы исключить невозврат ссуды по причине возраста, некоторые банки вообще отказываются работать с пенсионерами.

Если рассматривать, до скольки лет пенсионерам дают кредит, то до 65-68 лет особой проблемы в получении ссуды не будет. Но если человек старше, тогда уже возникают сложности.

Особенности получения кредита в пожилом возраста:

- если вы смотрите, до какого возраста дают кредит, то учитывайте, что верхняя возрастная планка, указанная банком, — это возраст на момент выплаты ссуды. Если он выдает деньги до 70 лет, а вам сегодня стукнуло 68, вы можете заключить договор максимум на 2 года;

- больше шансов получить одобрение у пожилого гражданина, который кроме пенсии получает еще и зарплату. У него два источника дохода, поэтому банк будет более лояльно к нему относиться. Многие банки сразу указывают, что выдают кредиты только работающим пенсионерам;

- большой суммы не получить. Кредиторы не будут рисковать большими суммами, поэтому одобрят небольшой лимит;

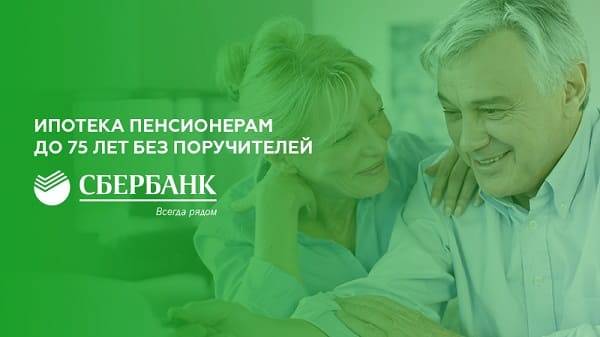

- если нужна приличная сумма, тогда нужно рассматривать программы с предоставлением обеспечения, это может быть поручительство или залог. Дополнительные гарантии снижают риски банков, поэтому они могут выдать больше. Да и вопрос, до скольки лет можно брать кредит, в этом случае не будет таким весомым. В том же Сбербанке с залогом кредитуются граждане до 75 лет на момент закрытия ссуды.

Пенсионеры считаются незащищенным слоем населения, у которых также бывают дополнительные траты. Это может быть лечение или незапланированный ремонт, покупка стиральной машины и другие нужды. Взять потребительский кредит выгодно. Не все кредитные организации сегодня помогают получать займы людям преклонного возраста.

Существуют различные возрастные ограничения. Все зависит от того, какую программу выбирает заемщик:

- Если заявка не подкрепляется поручительством и залогом, заемщику не должно быть более 65 лет;

- Если же кредит оформляется под поручительство или ликвидное имущество, его возраст может достигать до 75.

Многие задаются вопросом, где можно оформить заем пенсионерам под оптимальные проценты. Существуют различные предложения известных банков, которые предоставляют лояльные программы людям преклонного возраста. Вы можете также посмотреть об этом видео.

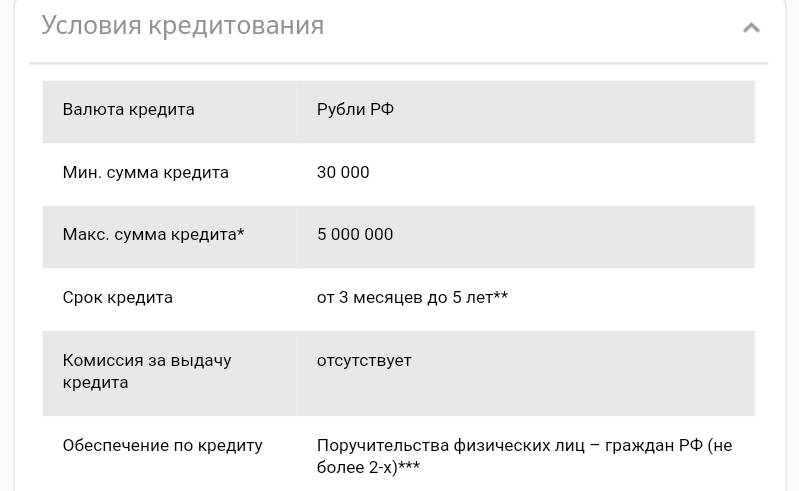

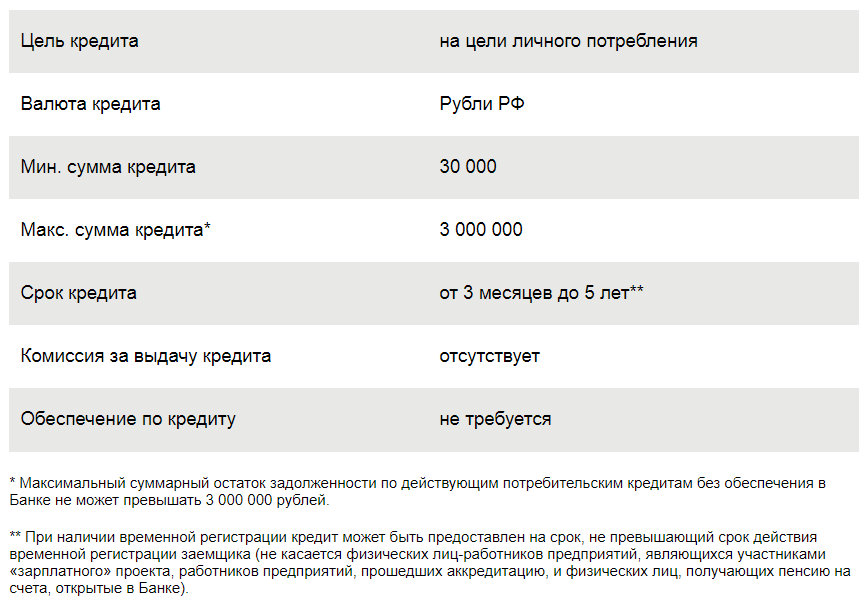

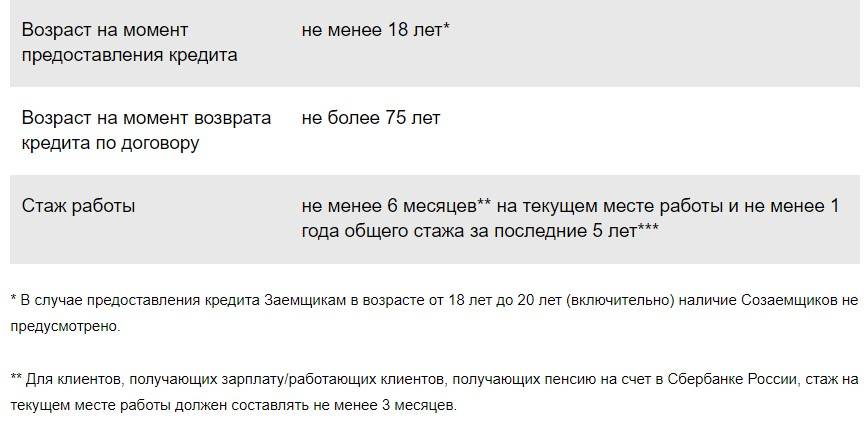

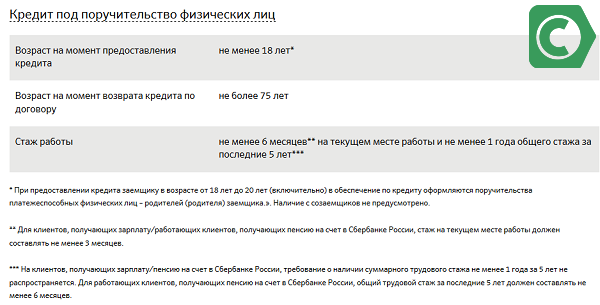

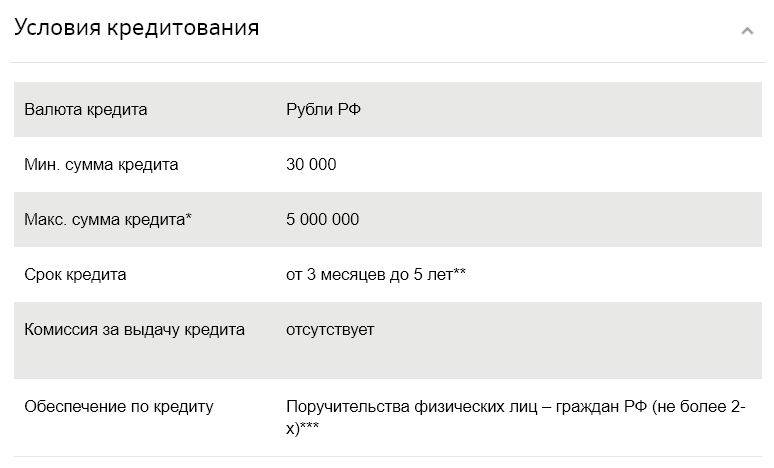

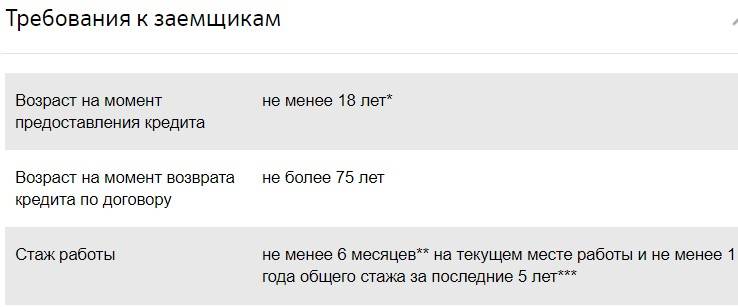

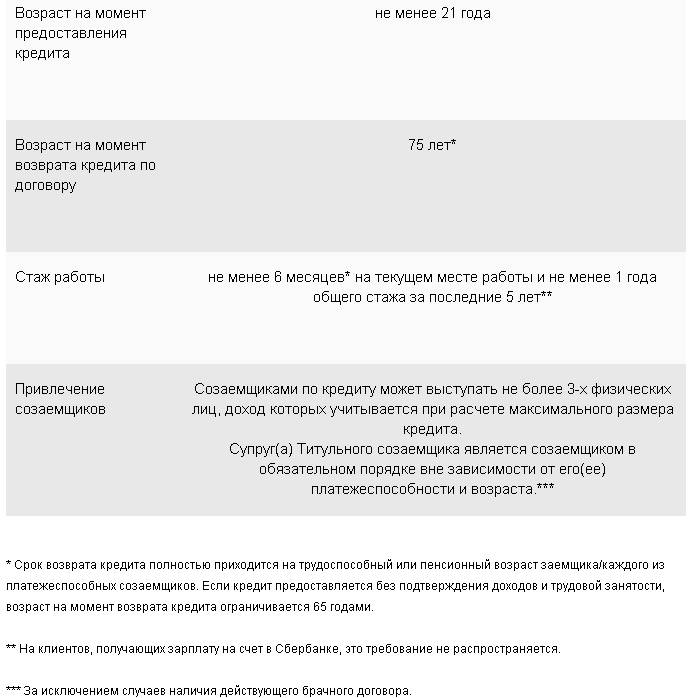

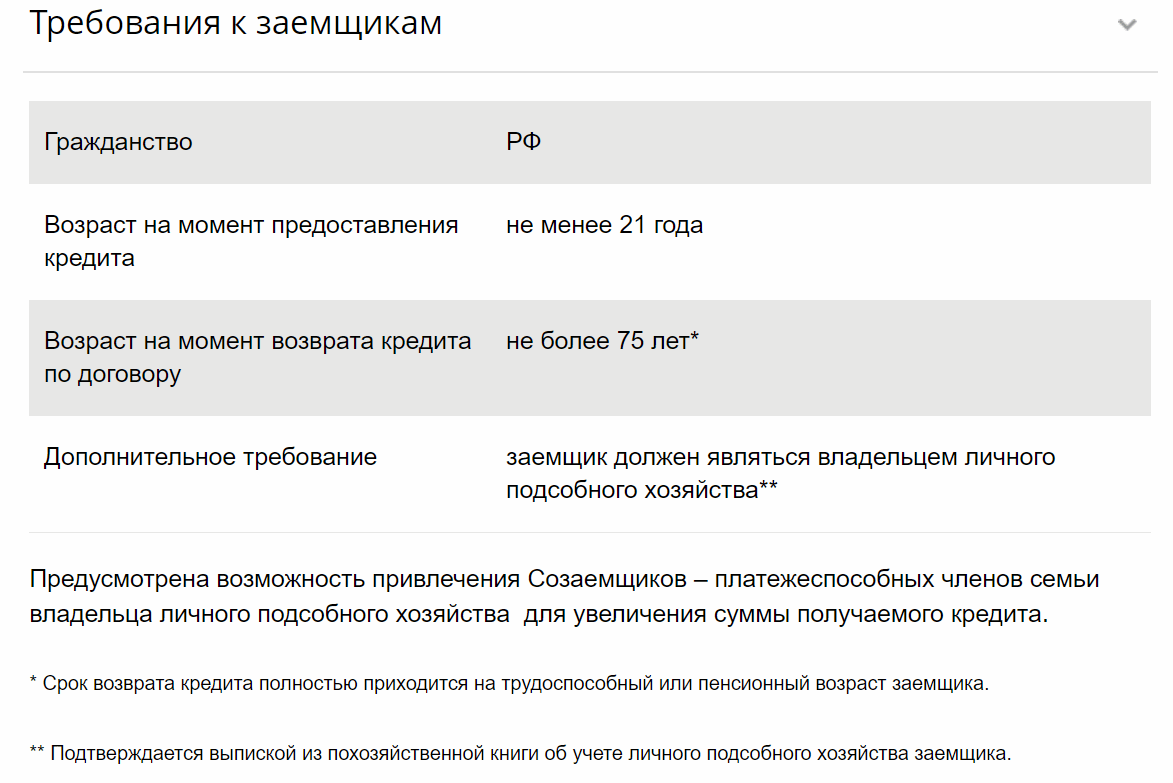

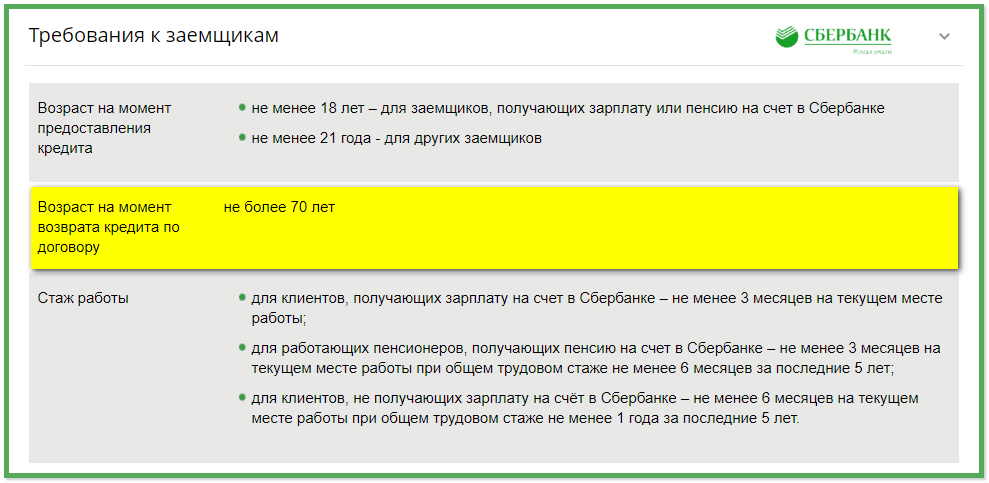

Требования к кредитополучателям в Сбербанке

Кроме соответствия минимальному и максимальному возрасту к потенциальным заёмщикам, Сбербанк предъявляет ещё ряд требований:

- Наличие гражданства РФ.

- Временная или постоянная регистрация (прописка) в том же регионе, где планируется получение кредита.

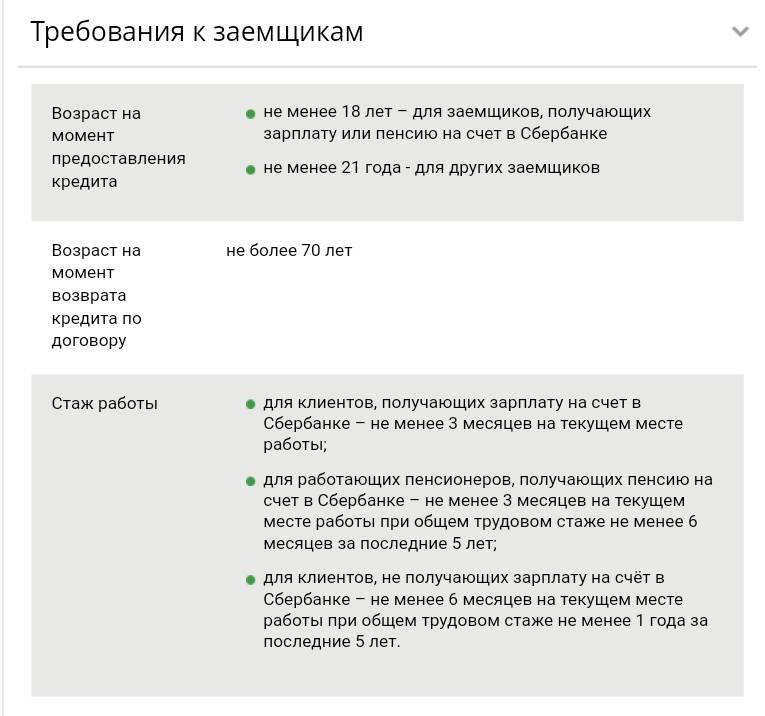

- Официальное трудоустройство как минимум полгода в том месте, в котором гражданин работает на момент подачи заявки.

- Общий рабочий стаж за последние 5 лет – от 12 месяцев.

Немаловажную роль ещё играет кредитная история. Если человек подаёт заявку в Сбербанк, а у него есть текущее обязательство перед другим кредитным учреждением или он ранее не вносил вовремя платежи, то в выдаче денег ему с высокой вероятностью будет отказано.

Если при оформлении кредита ещё привлекается поручитель, то он тоже должен подходить под эти критерии.

Кроме этого, обязательно необходимо иметь оригиналы всех требующихся документов:

- Действующий гражданский паспорт (в нём не должно быть повреждений).

- Бумага, в которой указан факт регистрации и адрес.

- Справка 2-НДФЛ или документ, составленный по форме банка (заполнить его должна бухгалтерия по месту работы).

- Трудовая книга для подтверждения стажа (оригинал можно заменить ксерокопиями всех страниц, на которые обязательно должен поставить подпись и печать руководитель).

- Военное удостоверение (для мужчин).

Если кредитная программа предусматривает передачу в банк залога, то на него тоже нужно подготовить документацию. Например, на автомобиль или недвижимое имущество нужно предоставить право собственности.

Несмотря на то, что Сбербанк официально заявляет, что кредитует граждан с 21 года, на практике всё довольно сложнее и чаще всего молодым людям отказывают из-за несоответствия должного уровня заработка или отсутствия официального места работы. А если заявитель все же соответствует всем критериям, то ему все равно одобряют только небольшую сумму.

https://youtube.com/watch?v=BCQqTMz0LL0

Автор

Несколько лет работал в салонах сотовой связи двух крупных операторов. Хорошо разбираюсь в тарифах и вижу все подводные камни. Люблю гаджеты, особенно на Android.

В каких еще банках можно взять кредит пенсионеру?

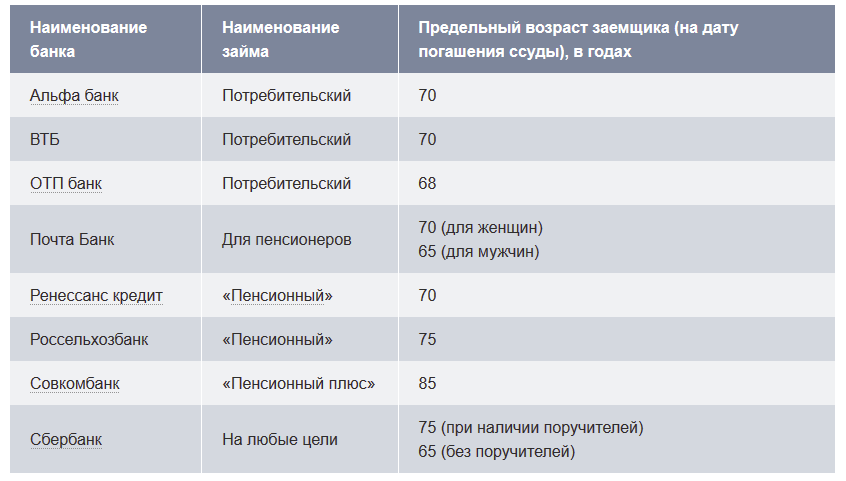

В Лето Банке кредиты для пенсионеров доступны клиентам в возрасте до 80 и 75 лет, если это женщины или мужчины соответственно.

Подать заявление на получение кредита пенсионеры могут в разветвленной сети клиентских центров, а также на стойках продаж, размещенных во многих городах Российской Федерации.

В рамках кредита клиентам доступны две программы страховой защиты, обеспечивающие гарантию выплат задолженности в случае возникновения непредвиденных обстоятельств.

Стоимость услуг страхования составляет 0,2–0,3% от суммы покрытия за один месяц ее использования. Заем можно взять на срок от 6 до 36 месяцев, а его размер колеблется в диапазоне от 20 000 до 150 000 рублей.

Действующая ставка, плавающая и при условии добросовестного исполнения заемщиком взятых на себя обязательств, постепенно уменьшается с 29,9 до 16,9% годовых на протяжении срока действия договора.

Гораздо большую сумму кредита предлагает клиентам-пенсионерам Сбербанк — его займы доступны в размере от 45 000 до 1 500 000 рублей. Максимальный размер процентной ставки по займу составляет 29,56% годовых и в некоторых случаях банк может понизить ее до предела в 17,43% годовых.

До какого возраста дают кредит пенсионерам в Сбербанке, зависит от условий самого займа. Максимальный возраст заемщика по кредитам, не требующим обеспечения, составляет 65 лет. При привлечении созаемщика или поручителя допустимый возраст заемщика увеличивается до 75 лет.

В Совкомбанке давно имеется программа кредитования пенсионеров и согласно ее условиям, клиенты могут получить кредит в возрасте до 85 лет на момент полного погашения займа.

При этом столь почтенный возраст не влечет за собою требования в обязательном оформлении полисов страхования или привлечения поручителей. Получить кредит пенсионеры могут по двум продуктам — «Пенсионный Экспресс Плюс» и «Пенсионный Плюс».

Первый предлагает кредиты в размере до 29 9999 рублей с фиксированной ставкой 39,9% годовых, а в рамках второго продукта клиенты могут взять в пользование сумму до 299 999 рублей по ставке 29,9% годовых.

Россельхозбанк — еще одно учреждение, в котором пенсионеры могут получить кредит на весьма выгодных условиях.

Ставки по кредитам для данной категории заемщиков варьируются в пределах от 16 до 19% годовых и зависят от того, получает ли клиент в Россельхозбанке пенсию и на какой срок оформляет кредит.

Допустимый возраст заемщиков составляет 75 лет независимо от пола. Размер кредита может составлять от 10 000 до 500 000 рублей, а оформляется он на срок до 60 месяцев.

Наличие поручителя повышает допустимый срок кредитования до 84 месяцев. В Банке Москвы также имеются программы для пенсионеров, предлагающие клиентам кредиты в размере от 100 000 до 3 000 000 рублей.

Без привлечения созаемщиков клиенты могут оформить кредит в максимальном размере до 1 000 000 рублей. Максимально допустимый возраст клиентов при этом составляет 70 лет, на момент полного погашения кредита исходя из условий договора.

Действующая ставка применяется в индивидуальном порядке и может устанавливаться на уровне от 21,9 до 29,9% годовых. Обслуживание пенсионеров в качестве заемщиков банковских учреждений предполагает определенные требования, среди которых к обязательным относятся:

- гражданство РФ;

- постоянная регистрация, адрес которой совпадает с регионом присутствия банка;

- наличие контактных номеров фиксированной или мобильной связи.

Возраст клиента, как второе важное условие получения кредита, может отличаться в зависимости от банка. Большинство предложений направлены на клиентов, возраст которых не превышает 70 лет

Некоторые банки готовы кредитовать пенсионеров на общих условиях, даже если они получают выплаты от государства в другом банке при возрасте до 80 лет. Среди рассмотренных условий только в Совкомбанке клиенты могут получить кредит, если их возраст не превышает 85 лет.

Действующая ставка по кредиту для пенсионеров, приведенная в условиях по займам, в большинстве случаев указывается как диапазон значений. Фиксированные значения ставок имеются в Совкомбанке и ряде других учреждений. Среднее значение эффективных ставок по кредитам при этом составляет от 20,45 до 29,65% годовых.

sbankin.com/o-sberbanke-rossii credits.ru/publications/377161/osobennosti-kreditovaniya-pensionerov-dolgam-vse-vozrasty-pokorny sbank-gid.ru/239-do-skolki-let-sberbank-daet-kredit-pensioneram.html fpolis.ru/banki/kredity-pensioneram-do-75-let-bez-poruchitelej-v-sberbanke.html creditzzz.ru/fizicheskim-licam/do-kakogo-vozrasta-dajut-kredit-pensioneram.html

Возрастные ограничения на предоставление кредита

Со скольки лет можно взять кредит определяет документ – Условия кредитования, который есть в каждой организации. Достигая 18 лет, гражданин становится совершеннолетним и получает права взрослого человека, в том числе возможность оформить кредит. Поэтому этот возраст считается минимальным порогом, после преодоления которого банки могут одобрить выдачу ссуды. Совершеннолетие – возраст, со скольки лет дают кредит в Сбербанке.

Каждая финансовая организация самостоятельно устанавливает, со скольки лет можно получить кредит. В первую очередь рассматривается возможный риск невозврата средств и недополученой прибыли в виде процентов. Оценить платежеспособность молодого потенциального заемщика сложно по причине наличия следующих факторов:

- отсутствие кредитной истории, показывающей уровень финансовой дисциплины;

- нет стабильной статьи дохода;

- отсутствует имущество, на которое в случае возникновения просроченной задолженности будет обращено взыскание.

Как правило, в 18 лет люди продолжают обучение и находятся на содержании родителей. Размер стипендии небольшой, ее не хватает даже на собственные расходы. Поэтому при выдаче кредита некоторые банки устанавливают возрастное ограничение в 21 год, но и к таким клиентам будут возникать вопросы по поводу стабильного заработка и ответственного отношения к взятым на себя обязательствам.

В реальной ситуации возраст, с которого дают кредит, начинается с 25 у девушек и с 27 у мужчин. Второй вариант распространяется на молодых людей, не проходивших службу в армии. С точки зрения кредитной организации в этом случае риски финансовых потерь увеличиваются, так как заемщика в любой момент может пополнить ряды военнослужащих.

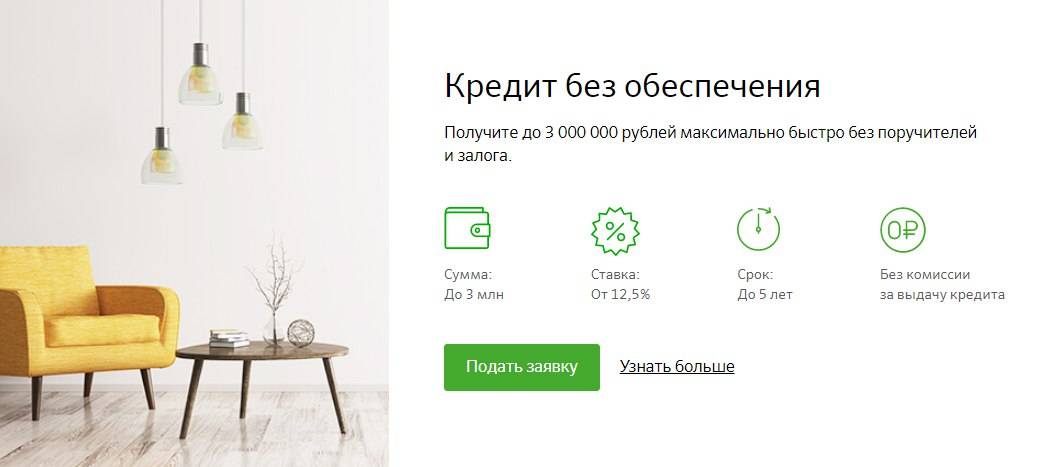

Кредит без обеспечения

Займ без залога и поручителей содержит наибольшие риски для кредитной организации. Это определяющий фактор, со скольки лет дают подобные ссуды. Они требуют подтверждения доходов и материального положения. Скорее всего, получить положительный ответ может заемщик старше 21 года с официальным заработком и стажем на постоянной работе от 6 до 12 месяцев.

Как правило, молодым людям выдают небольшие по сумме кредиты на короткий срок и под высокий процент. Один из вариантов получить деньги – обратиться в микрофинансовую организацию.

В МФО требования к возрасту, с которого можно брать кредит, более лояльные и велика вероятность одобрения. Вернув ссуду вовремя и без просрочек, можно создать положительную кредитную историю, и в следующий раз обратиться в банк за более выгодным потребительским займом.

Кредит с обеспечением

Обеспечение по кредиту – имущество, которое передается в залог банку. Чаще всего это автомобиль или квартира, менее ликвидными считаются гараж, дача и земельный участок. В случае невозврата долга на собственность будет наложено взыскание и ее передадут кредитной организации. Это касается, в том числе, единственного жилья, если на него был оформлен залог.

Предоставление молодым заемщиком обеспечения для получения кредита не отменяет необходимости справок о трудоустройстве и получении постоянного дохода. Взыскание и последующая реализация имущества – процедуры длительные и требующие дополнительных затрат. Банку выгоднее, чтобы клиент был платежеспособным и вовремя погасил кредит.

Поручительство

Весомым фактором, со скольки лет дадут кредит в банке, может стать наличие поручителя. Это дополнительное условие предоставления займа, которое финансовая организация выдвигает лицам, не достигшим определенного возраста. Поручителями должны быть родители или близкие родственники. Друзей и знакомых в качестве созаемщика в данном случае рассматривать не будут

Важно, чтобы у человека была хорошая кредитная история, и отсутствовали финансовые обязательства на крупную сумму

Кредит для военных

Для военнослужащих устанавливаются минимальные возрастные ограничения. Это связано с тем, что они имеют постоянную занятость, получают стабильный доход, а прохождение службы подразумевает жесткую дисциплину. Чаще всего для такой категории заемщиков в банках разрабатывают специальные программы, в том числе льготные ипотечные займы.

Какие документы необходимы для оформления

Пакет запрашиваемых бумаг формируется в зависимости от того, какой вид займа желает оформить субъект. К базовому набору относятся:

- Паспорт гражданина РФ;

- СНИЛС;

- ИНН;

- Справка об официальном уровне дохода.

По поводу справки, то она может быть составлена по форме 2-НДФЛ (работодатели знают данную форму) или по шаблону банка. Многие банки не запрашивают бумагу в том случае, если заемщик является участником зарплатного, пенсионного проекта или у него открыт депозит в учреждении.

Потребительские кредиты возможно оформить и без справки. Продукт так и называется «По двум документам»

Но важно знать:

- при отсутствии справки процентная ставка на несколько пунктов выше, чем ставка при наличии такой справки;

- справка может быть заменена выпиской с расчетного счета, справкой о наличии депозита и т.п. (любым документом, подтверждающим наличие дохода).

Если банк не запрашивает справку о доходах, это не свидетельствует о том, что он не проверяет платежеспособность заемщика. Сотрудники имеют доступ к различным базам данных, через которые они могут проверить своего клиента. Поэтому при предоставлении заведомо ложных данных в кредите будет отказано.

Условия, которые нужно выполнить

К пенсионерам банки предъявляют особые требования при выдаче займа, и в этом нет ничего удивительного. Существуют определенные риски для финансовых учреждений. Человек в возрасте имеет букет хронических заболеваний. Банк хочет иметь платежеспособного клиента. Пожилому человеку становится труднее зарабатывать. А кредит нужно отдавать еще и с процентами. Поэтому, чтобы получить заем, пенсионеры предъявляют следующие документы:

- свидетельство о гос. пенсионном страховании;

- если заемщик еще не является пенсионером, то ему понадобится справка из Пенсионного фонда;

- удостоверение пенсионное.

В Сбербанке стандартная программа кредитования является более жесткой, чем кредитование пенсионеров, особенно тех, кому еще не исполнилось 65 лет. Люди, вышедшие на пенсию, часто продолжают работать. Соответственно, они имеют и пенсию, и зарплату и являются вполне платежеспособными гражданами. Вероятность отказа в выдаче им кредита мала.

Какими способами можно максимально снизить процент

Ставки в данном кредитно-финансовом учреждении в большинстве случаев очень мобильны. Они остаются маломобильными или неизменными лишь для небольшого количества кредитов со специфичными льготными условиями. Изменение процентного показателя производится за счет действующей в Сбербанке системе льготирования.

Перед тем как взять ипотечный кредит в Сбербанке под сниженный процент, нужно рассмотреть виды льгот:

- Подбор жилья в системе Дом Клик — 0,3%.

- Пользование зарплатной картой — 0,3%.

- Согласие на дополнительное страхование жизни и здоровья — 1%.

- Электронное регистрирование прав собственности (вместо посещения Росреестра) — 0,1%.

- Статус молодой семьи (до 35 лет) — 0,5% (акция от Сбербанка).

- Скидка от застройщика — 2%.

Последний показатель самый выгодный в связи с тем, что покупка происходит у проверенных застройщиков, входящих в установленный Сбербанком перечень. Риски для кредитора по потере вложений в этом случае минимизированы. Однако клиенту вовсе не обязательно выбирать один из представленных пунктов. Их можно суммировать, достигая наименьшей границы.

Зарплатные клиенты

Зарплатниками Сбербанка выступают кадровые резервы компаний, которые заключили договор на подобное обслуживание. Кроме перечисления на счета Сбербанка заработной платы, персонал получает здесь ряд специальных условий по комплексному обслуживанию, в т. ч. кредитному.

Кроме оформления необходимой сделки с представителем или непосредственно самим работодателем, Сбербанк также заключает отдельные договора на ведение счета и выпуск привязанного к нему карточного носителя с каждым сотрудником в отдельности. Далее человек волен подключить имеющийся дополнительный пакет с иным банковским функционалом.

Оформление страховки

Необходимость страхования относится к ипотечным продуктам всех кредитно-финансовых учреждений. Страхование в рамках заключаемого кредитного договора (а точнее, параллельно ему) разделяется на обязательное и дополнительное. Первое касается самого кредитуемого объекта недвижимости, а второе — жизни и здоровья.

Если имущественная страховка предусмотрена законом, то дополнительная не безусловна и кредитор не вправе принудить к ней на законных основаниях. Именно поэтому Сбербанк возвел исполнение такого условия в ранг льготы, снижающей размер выплат. Кроме того, актуальность подобного страхования возрастает для людей пожилого возраста, которым Сбербанк также выдает кредиты.

Страхование происходит в одной из одобренных Сбербанком компаний. Полис действует, как правило, на протяжении года и требует дальнейшей пролонгации. Отдельное удобство — т. н. двухнедельный «период охлаждения», начинающийся после подписания договора. Благодаря ему страхователь может без проблем разорвать контракт и вернуть деньги.

Поручительство

В отличие от обязательного и желаемого привлечения созаемщиков, подключение поручителей предусматривает несколько иные цели. Они не имеют никаких прав на кредитуемый объект. Их обязательства также не равняются долговым обязанностям заемщика, т. к. появляются только в отсутствие платежей в счет погашения долга от плательщика.

При этом работа с поручителями ведется на основании отдельно заключаемых с ними договоренностей. Они не выражаются в специальном договоре поручительства с аналогичным наименованием документа. Договоренности вступают в силу после подписания поручителем индивидуальных условий.

Участие в акциях от Сбербанка

Акционные предложения банка, в отличие от официальных государственных программ по поддержке отдельных населенческих категорий, являются непостоянными. Однако их действие достаточно продолжительное. Актуальность текущих предложений можно проверить на сайте Сбербанк Онлайн в разделе «Специальные предложения по кредитам».

Изменения в рамках этих акций касаются всевозможных параметров кредитования: сроков и сумм, объема первоначального взноса (при жилищном кредите), размера ставки. Одновременно в Сбербанке обычно действует всего несколько таких предложений, которые могут относиться к любой группе кредитов.

Условия получения займа

Какими будут требования, заявленные банком к кандидату на предоставление кредита, зависит от конкретной программы. При этом есть стандартные условия, характерные для большинства отечественных компаний. Рассмотрим их более детально.

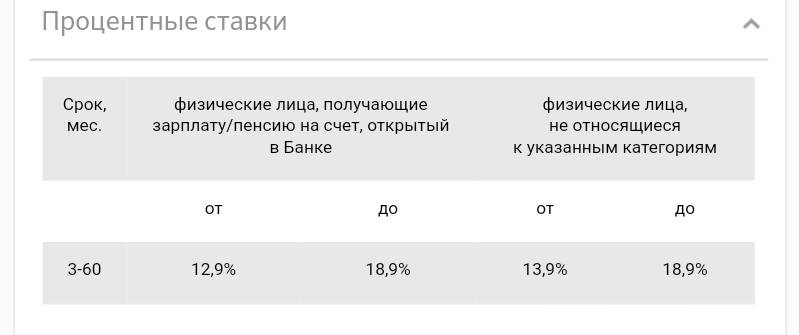

Процентные ставки

Что касается данного показателя, то учреждение не выделяет своих клиентов по категориям и использует ко всем одинаковые процентные ставки. Но возможность извлечь материальную выгоду есть – если пенсионер до момента подачи заявки на кредитование уже является активным пользователем Сбербанка, он гарантированно может рассчитывать на меньшую переплату по телу займа.

Требования к заемщикам

Одним из основных направлений деятельности Сбербанка является лояльность и понимание ситуации каждого клиента. Стараясь поддерживать с пользователями честные и финансово-прозрачные отношения, компания ожидает ответной взаимности. Именно этим и продиктованы основные условия, при соответствии которым это становится возможным. Компанией заявлены следующие базовые требования к кандидатам на получение займа:

- соответствие возрастным рамкам – на этот счет в каждой организации свои ограничения. Кроме того, это порог может варьироваться в зависимости от конкретного кредитного предложения;

- финансовое благополучие;

- безупречная кредитная репутация;

- наличие российского паспорта;

- региональная привязка места регистрации к территориальному расположению финансового учреждения, куда подается заявка.

Необходимые документы

Что касается необходимых бумаг, для пенсионера, который не трудоустроен, и основные его доходом являются государственные начисления по возрасту, которые человек получает на пластик Сбербанка, то от него при подаче заявки потребуется только российский паспорт.

Если речь идет о крупном финансировании, сопровождаемым обеспечением залога или поручительства, то перечень документов будет расширен. Потребуется:

- справка, подтверждающая наличие работы;

- выписка о величине заработной платы за последнее полугодие;

- при наличии залога – бумаги, подтверждающие право владения;

- справка из пенсионного фонда о размере регулярных выплат.

Если планируется привлечение физических лиц – поручителей, то при рассмотрении заявки на них прилагаются те же документы, что и на основного заемщика по договору.