Как рассчитать сумму подлежащих возврату процентов

Отстаивая свои права, заемщик должен до единой копейки знать сумму, которую хочет получить от банка. Рассчитать ее несложно:

- нужно взять свой график погашения и посмотреть в нем сумму начисленных процентов за весь период кредитования, согласно кредитного договора;

- далее высчитать фактический срок погашения займа и сумму фактически оплаченных процентов;

- проценты за весь период кредитования разделить на срок кредита, который указан в кредитном договоре, и умножить на фактический срок погашения займа. В итоге вы получите сумму процентов, которые должны были оплатить банку за фактический срок пользования кредитными средствами;

- сумма переплаты составит разницу между изначально уплаченными процентами и суммой процентов за фактический срок пользования кредитом.

Переплата процентов при досрочном погашении кредита

Подавать заявление на возврат процентов при досрочном погашении кредита неразумно. Начисление за пользование средствами банка производится только за прошлый период. Следовательно, утверждение, что банк возвращает проценты при закрытии кредита раньше времени, ошибочно. Клиент оплатил % только за фактический период пользования деньгами и финансовая организация больше ничего ему не должна. Тем не менее, учитывайте вот что:

1) Заемщик может обратиться для возмещения переплаты по кредиту. Если при проведении процедуры гашения клиент допустил ошибку и перевел больше средств, чем было необходимо, то банк обязан вернуть суммы переплаты. Это не возврат излишне уплаченных процентов, а компенсация средств, отправленных сверх установленных обязательств.

2) Клиент может уточнить в финансовой организации пересчитываются ли проценты при досрочном погашении платежа и по какой формуле производится расчет. Корректировка условий происходит обязательно, вне зависимости от типа формирования платежей. Однако при появлении сомнений в честности банка клиент может перепроверить проведенные вычисления.

Возврат переплаченных процентов при досрочном погашении кредита не производится ввиду невозможности этой самой переплаты. В сети можно встретить рекомендации, направляющие заемщика в суд для отстаивания прав. Однако процесс увенчается не только отказом в возврате процентов, но и оплатой всех юридических издержек.

Вычет по кредитованию на лечение

Основные условия для получения налогового вычета по кредитованию на лечение и покупку медикаментов

Взять деньги взаймы у банка на целевое предназначение – на лечение себя или ребенка, опекаемого стоит с учетом дальнейших выплат вычета по основному долгу и процентам. Социальные вычеты — на покупку лекарств или платные медицинские услуги — самые распространенные на сегодняшний день. Основные условия:

- официальное оформление на работу;

- белая, облагаемая налогами зарплата;

- трудовой договор;

- нужные платежные документы;

- вовремя выплачиваемый кредит.

Что касается минимального или максимального стажа для данных выплат, то процентный вычет напрямую не зависит от продолжительности работы, но опосредованно имеет значение и влияет на сумму возвращенных средств. Так, к примеру, если вы получаете 40 тыс. руб., то для выплаты 13-ти процентов НДФЛ (это 5 200 рублей) вам понадобится проработать – минимум 50 месяцев. Если же зарплата больше, то и трудовой стаж может быть меньше.

Изменения в законодательной базе

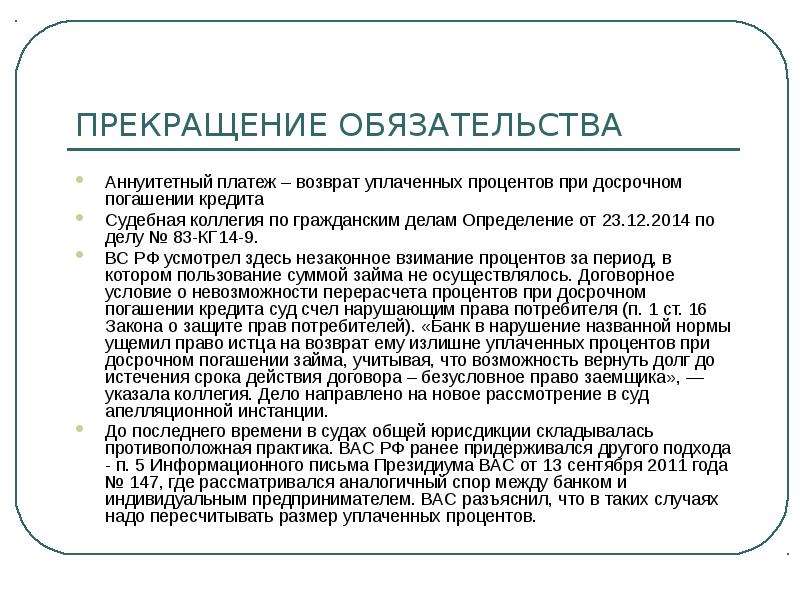

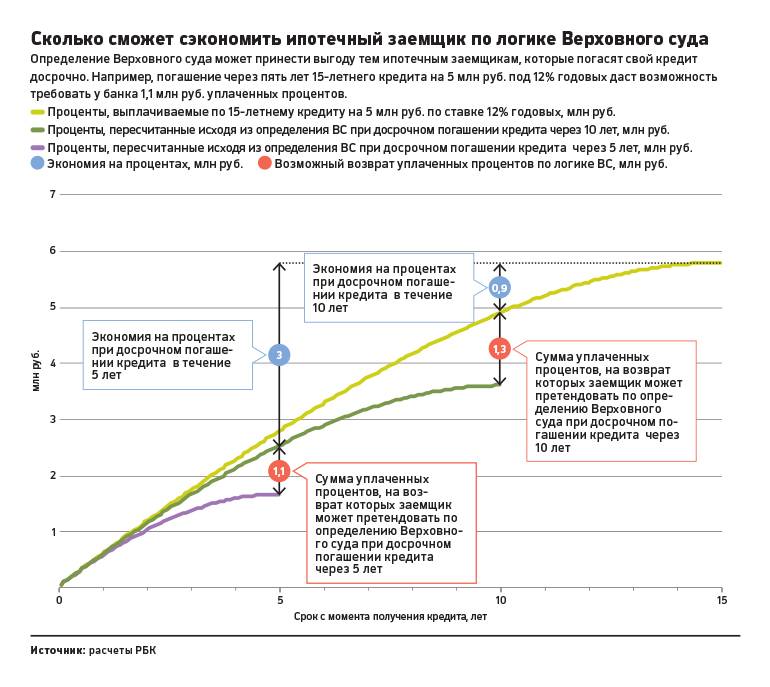

Сегодня картина кардинально изменилась. Причиной этому стал ряд судебных актов Верховного Суда РФ. Значительную роль сыграло определение Верховного Суда от 23.12.2014 номер 83-КГ14-9 и 89-КГ14-5 от 10.02.2015. Теперь права банковских клиентов изложены в таких основополагающих позициях:

- Гражданин имеет право на досрочное погашение кредита и в случае реализации данного права может требовать у банковского учреждения возврат излишне уплаченных процентов за период, в течение которого пользование заемными средствами уже прекратилось.

- Получение процентов по кредиту за время, в котором использование суммы займа не осуществлялось, незаконно.

- Условия договора, противоречащие правам потребителей, считаются незаконными.

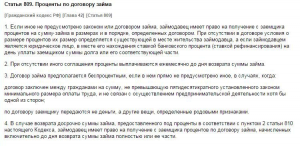

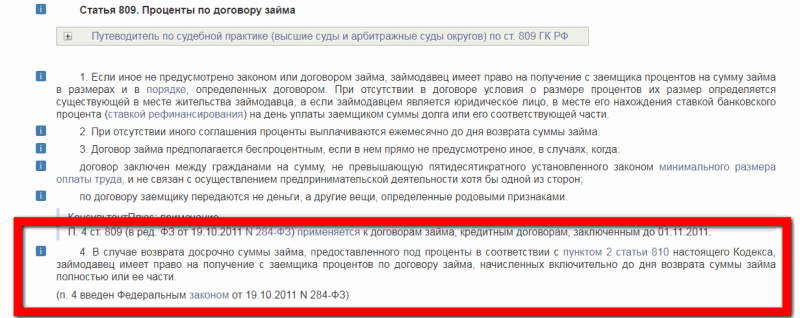

Соответственно, на основании ст. 809 ГК РФ клиент вправе обратиться в банк с заявлением, в котором просит вернуть ему все излишне оплаченные проценты.

В случае если банк не отреагирует на это заявление, в течение 30 дней клиент может подать в суд исковое заявление.

Почему люди стремятся вернуть проценты

навязанных страховокПогашение происходит по двум схемам:

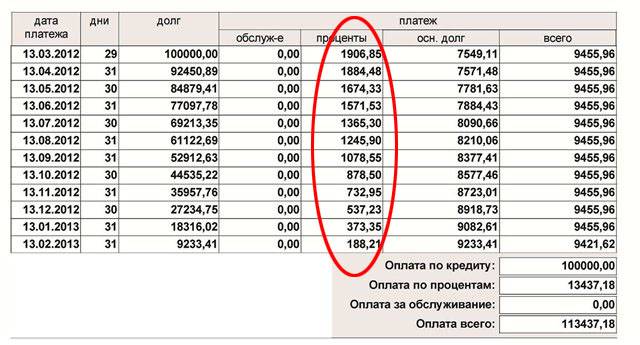

- Аннуитетной – когда выплата долга распределяется равными частями на установленный по документам срок кредитования; при этом в начале срока большую часть составляют проценты, а уже под конец вы выплачиваете «тело»; по такой схеме вы дополнительно переплачиваете банку проценты; но, она считается удобной для мелких или краткосрочных займов;

- Дифференцированной – выплата по телу кредита остается одинаковой на протяжении всего срока погашения; что касается процентов, то сразу вы выплачиваете максимально возможные суммы, а под конец срока кредитования ежемесячные взносы существенно уменьшаются; такая схема позволяет не переплачивать банку при оформлении ссуды в размере от 1-2 миллионов рублей. Иными словами платёж будет уменьшаться с каждым месяцем за счёт того, что долг будет выплачиваться равными долями, а проценты будут начисляться ежемесячно на остаток долга.

В большинстве случаев происходит так:

- клиент обращается в банк, чтобы досрочно вернуть долг;

- узнает, что после нескольких проплат остаток долга не изменился;

- понимает, что за все прошедшее время он выплачивал только проценты.

При досрочном погашении тоже есть варианты:

- Полностью рассчитаться – вы должны внести всю сумму одним платежом. При этом за месяц уведомить финучреждение о таком желании.

- Частично погасить займ – к официально установленному платежу вы ежемесячно добавляете дополнительную (по мере возможности) сумму взносов. Такой способ погашения тоже нужно согласовывать с кредитором.

Возврат страховки при частично-досрочном погашении потребительского или ипотечного кредита

С 1 сентября 2021 года согласно новому Федеральному закону № 483-ФЗ банки обязаны возвращать процент со страховки оплаченного кредита при условии досрочного погашения. Для этого заёмщик должен обратиться в банк с заявлением об отказе от страхования не позднее 7 дней с момента закрытия долга, если договор был заключён самостоятельно.

Если же договор заключался коллективно, то срок обращения с отказом от страхования продлевается до 10 дней. Это нововведение распространяется на потребительский и ипотечный кредиты.

Банк может отказать в периоде охлаждения. В данном случае заёмщику следует обратиться в суд. Закон здесь на стороне заёмщика. Страховая компания обязана будет выплатить полную стоимость страховки, неустойку за отказ в добровольном сотрудничестве и штраф в размере 50% от суммы страхования как моральную компенсацию. Услуги адвоката будут возмещены судом.

Важно внимательно читать договор при оформлении займа. Многие банки практикуют подмену понятий: застраховать и подключить к программе страхования

Если первое подразумевает страховку здоровья и жизни клиента банка, то второе включает его в уже оговорённые партнёрские отношения между банком и страховой компанией. А условия, разумеется, такие, что выгоду в случае чего получает кредитор.

Поэтому, если заёмщик не возвращает заёмные средства, то банк получает премию. При таком раскладе до принятия нового федерального закона 483-ФЗ страховые компании отказывались выплачивать заёмщику стоимость страховки, пока действует период охлаждения. Сейчас же, благодаря подтверждению Верховного суда РФ, клиент банка имеет право на период охлаждения в 2 недели.

Условия для получения страховки по займам, выданным до 01.09.2021 года:

- Сумма страховой компенсации привязана к сумме долга;

- Кредит досрочно погашен.

Действия заёмщика для возврата страховой премии

1. Подача заявления. Оформляется в свободной форме. Заявление должно содержать в себе расчёт суммы для возврата. Дополнительно предоставить пакет документов: оригиналы и копии паспорта; полис и документ, подтверждающий досрочное покрытие займа (берётся в банке). Оформляется в банк и страховую компанию.

2. Заявление ФинУполу (финансовому уполномоченному). К нему заёмщик обязан обратиться, если банк отказался выплачивать страховку или не дал ответа в течение месяца с момента обращения. Это промежуточная инстанция перед судом.

Его действия схожи с судебным процессом. Он также обязует страховую компанию выплачивать заёмщику банка сумму страховки. Контакты действующего лица можно найти в интернете, посетив сайт finombudsman.ru. Заявление будет рассмотрено в сроки пятнадцати рабочих дней с момента подачи.

3. Обращение в суд. Если клиенту банка всё ещё не удалось получить страховку, то можно подавать заявление в суд. Согласно части 3, статьи 25 Федерального Закона № 123-ФЗ срок на обжалование решения, вынесенного уполномоченным, составляет тридцать дней. Заёмщику необходимо уложиться в этот период.

Условия оплаты для ипотеки

У банковских ссуд бывают разные наименования в зависимости от их использования. Это деньги на открытие собственного дела, на покупку бытовой техники, жилья или автомобиля.

Порядок возмещения средств

Крупные финансовые корпорации России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные средства за кредит, если клиент погасил заранее всю сумму.

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (налога на доходы физических лиц) от суммы, потраченной на жилье или выплаты ипотечного, а также другого целевого займа (на покупку земли, автокредит)

При желании возврата средств через налоговые органы важно обратить внимание на назначение заемных средств. Процентную ставку 13%, налоговый вычет получают от стоимости жилья, оформленного в ипотеку, и процентов

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки

Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет

Чем больше сумма взноса, тем активнее пересчитываются проценты при досрочном закрытии ипотеки. Поэтому лучше вносить большие суммы не каждый месяц, а когда накопится определенная сумма. Для этого открывают вклад с капитализацией процентов. Право возврата процентной ставки имеется также при рефинансировании кредитов. Суммы лишне уплаченных процентных ставок по ипотеке внушительные, ведь оплата происходит не один десяток лет.

https://youtube.com/watch?v=oI5_RLRaqko

Ошибки заемщиков

Распространенной ошибкой является неправильное погашение задолженности и закрытия ипотеки или потребительского кредита. Пополнить счет большой суммой будет недостаточно

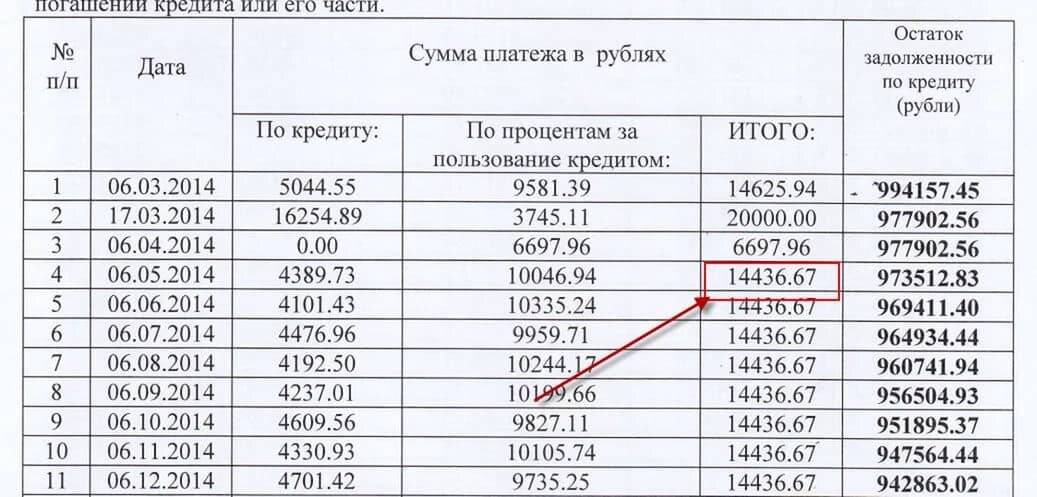

Важно правильно пройти всю процедуру до конца. Сначала клиент обращается к менеджеру банка, пишет заявление и вносит денежные средства на свой счет. Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа

Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам

Частично досрочное погашение ипотеки предполагает составление дополнительного соглашения к основному договору, так как при списании денежных средств назначается новая сумма платежа. Поэтому самостоятельный расчет может скрывать ошибки и неполное погашение кредита. Погрешность в несколько рублей приведет к штрафам.

Например, заемщик остался должен банку 7 рублей, и в следующем месяце на них начисляется годовая ставка. Клиент считает, что кредит погашен, банк начисляет штраф. Неправильный расчет может обернуться не в пользу добросовестного заемщика. Такая же проблема возникает при правильном расчете платежа кредитным специалистом и полной оплатой долга. Заемщик забыл написать заявление на закрытие счета, поэтому денежные средства списываются каждый месяц согласно платежу по договору. Чтобы избежать негативных последствий, каждое действие заемщика рекомендуется подтверждать в письменной форме.

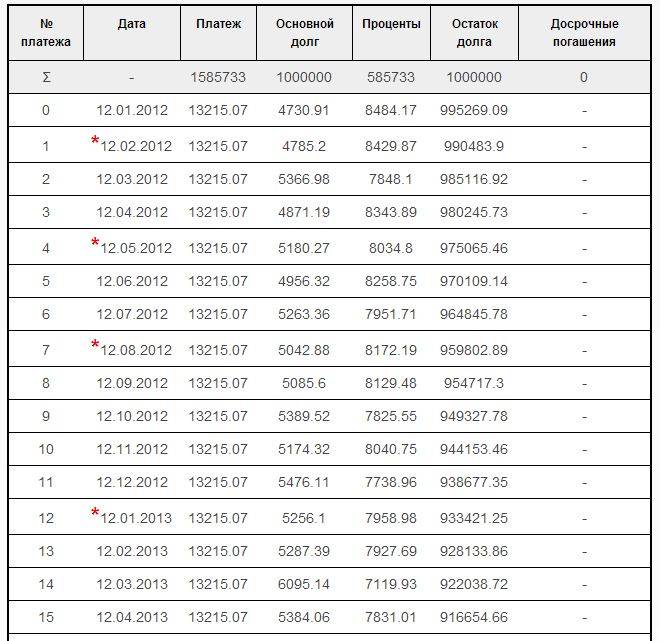

Точно рассчитать уплаченные суммы можно с помощью калькулятора, зная ставку процентов и количество месяцев использования средств. Однако банки вводят в заблуждение своих клиентов, прописывая в договоре строку о запрете возврата или делая отметку об обязательной уплате процентов в полном размере в дату досрочного погашения. Эти условия нарушают права заемщика, даже если в договоре стоит его подпись. Обращение в суд будет положительным решением, потому что закон на стороне потребителя.

Перед заключением договора с кредитной организацией необходимо изучить все пункты документа, особенно это касается строк с мелким шрифтом или помеченных звездочкой. Любой гражданин имеет право на досрочную выплату займа. Все, что было зачислено в банк больше установленного, должно возвращаться клиенту. При этом не взимается комиссия и штрафы за услугу.

Порядок действий при возврате процентов

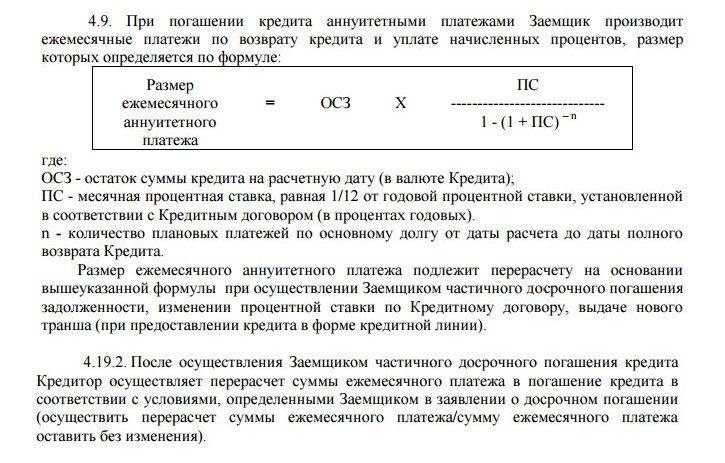

Алгоритм выглядит так:

- Написать заявление о погашении раньше срока и внести денежные средства.

- После закрытия ссуды взять справку об отсутствии долга.

- Рассчитать сумму к возврату.

- Подать заявление.

- Получить выплату или обратиться в суд в случае отказа.

Кредитное соглашение не должно включать скрытые сборы, дополнительные проценты за обслуживание, плату за открытие или закрытие счета, выдачу или досрочное закрытие займа. Все платежи должны быть оглашены заемщику до подписания договора и отражены в графике погашения. Любые незаконные платы могут быть возвращены. Осуществить это можно либо своими силами, либо с помощью юристов, отправив заявление в банк.

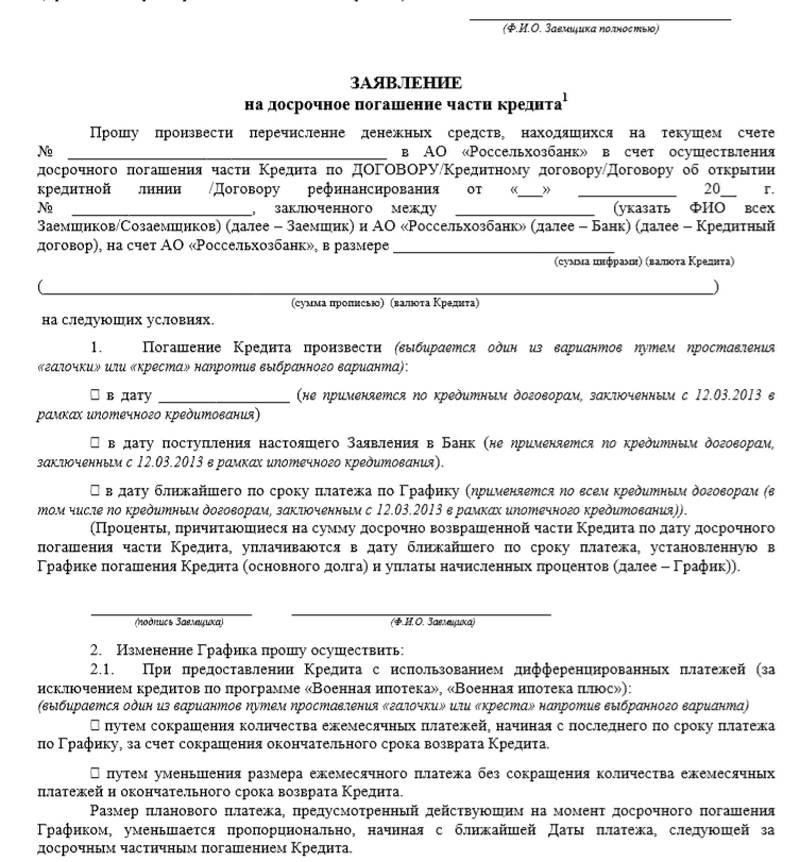

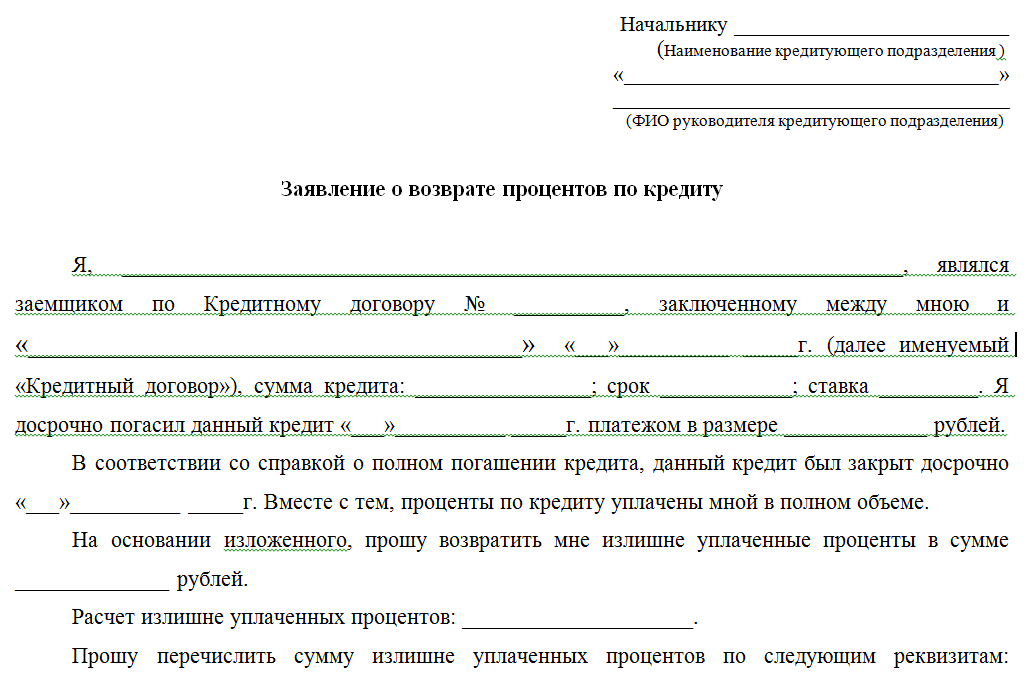

Как написать заявление

Каждое банковское учреждение обычно предоставляет специальную форму, которую клиент заполняет для возврата переплаты. Если ее нет, то заявление позволительно написать в свободной форме. Там надо указать:

- паспортные данные;

- название учреждения;

- номер договора и дату заключения;

- параметры соглашения;

- дату и сумму оплаты;

- сведения о закрытии долга;

- сумму процентов;

- требование о возврате суммы;

- реквизиты, на которые будут перечислены средства;

- оповещение об обращении в суд при отказе;

- подпись и дату.

Если адвокат помогает составить заявление, это должно быть занесено в документ. Он будет действовать в течение 3 лет.

Ко времени подачи заявления требуется иметь при себе:

- Паспорт.

- Кредитный договор.

- Справку о закрытии кредита раньше срока.

Надо предварительно сделать ксерокопии всех документов, потому как в отделении могут попросить оставить у них дубликаты договора и справки.

Что делать в случае отказа

Некоторые банки умалчивают о возможности возврата и находят причины отказать заемщику. Если такое произошло, то вопрос может быть решен в суде. Для этого целесообразно пойти в местный исполнительный орган. Гражданин может сделать это как своими силами, так и обратившись к специалистам. Обычно суды на стороне заемщиков, расходы несёт финансовое учреждение. У клиента должен быть договор, справка об уплате долга, письменный отказ кредитора вернуть деньги.

Прежде чем идти в финансовую организацию с просьбой о возврате переплаты необходимо внимательно ознакомиться с условиями договора. Многие организации предусматривают возврат переплаты при досрочном закрытии займа, а другие прописывают в договоре, что у заёмщика не получится вернуть деньги.

О том, как вернуть переплату, рассказывают в этом видео:

Вернуть проценты нелегко, есть определенные нюансы. Именно потому требуется сначала уделить время тщательному изучению кредитного договора.

Большинство граждан РФ имеют один, а то и несколько кредитов, при этом многие стараются «закрыть» кредит как можно раньше, чтобы не переплачивать.

Немногие знают, что при досрочном погашении кредита можно вернуть часть процентов, уплаченных банку. О процедуре возврата процентов по кредиту при досрочном погашении расскажем в статье.

Как получить налоговый вычет за обучение в автошколе? Узнайте об этом из нашей статьи.

Возврат налогового вычета — 13% за погашение ипотеки

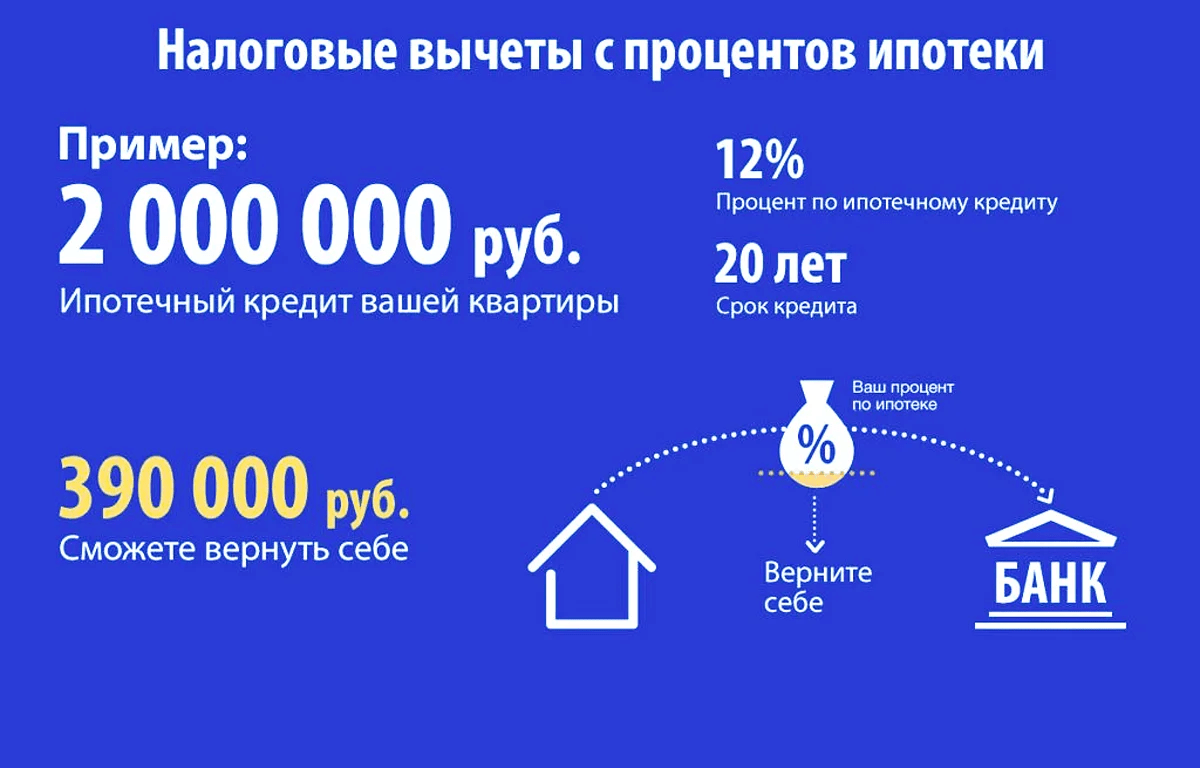

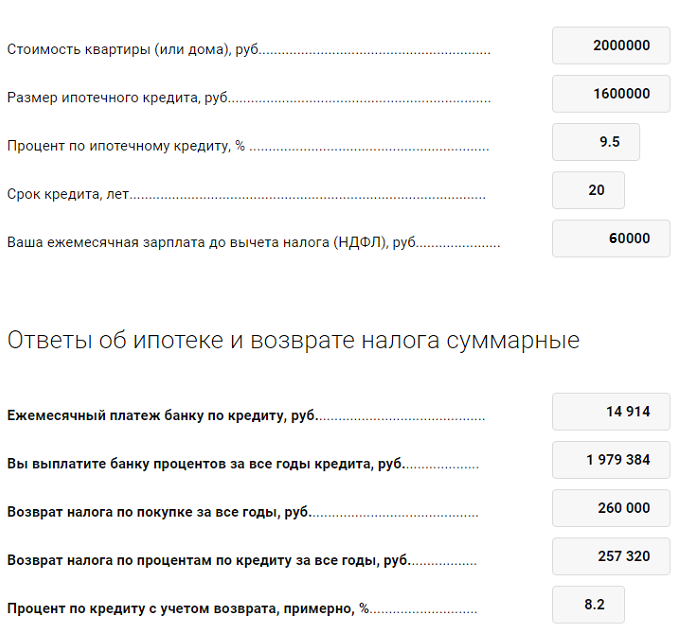

Законом предусмотрено, что заемщик может получить вычет по двум видам расходов на ипотеку – на покупку и на погашение процентов. Размер вычета – 13%, но он ограничен максимальной суммой, с которой его можно получить:

- На покупку или строительство – не более 2 млн р.;

- На погашение начисленных процентов – не более 3 млн р.

Соответственно размер максимального налогового вычета составляет для первого случая 260 т.р., для второго – 390 т.р.

Требовать вычет можно не сразу, а при наступлении юридических значимых последствий, а именно:

- С момента регистрации права собственности на жилье, которое уже введено в эксплуатацию;

- При получении акта приема-передачи – для участников долевого строительства;

- При получении свидетельства о праве на жилой дом – для заемщиков на покупку участка земли под индивидуальное жилое строительство.

Вычет можно оформить на несколько купленных объектов недвижимости. Такое условие действует с 2014 года. До этого можно получать вычет только на какую-то одну недвижимость.

Важно знать! Предоставляется налоговый вычет только на суммы, с которых уплачен НДФЛ. При неиспользовании права на вычет полностью или частично в текущем налоговом периоде, он может переносится на следующие

В рассмотренном выше примере Иванов А.И. может получить налоговый вычет:

- с уплаченных 2 млн р. – 260 т.р.;

- с процентов по кредиту (1 294 800 р) – 168 324р.

Совокупный вычет составит 428 324 р. Но эта сумма выплачивается с тех налогов, как указано выше, которые перечислены с официальных доходов. Например, заработная плата Иванова А.И. составляет 85 т.р. Годовой НДФЛ в этом случае – 132 600 р. Соответственно, вычет он сможет получить в течение 428 324/132 600=3,23 или 4 лет.

Нюансы налогового вычета с кредита

Вычет не предоставляется в следующих случаях:

- Покупка жилой недвижимости оплачена за счет бюджета (военная ипотека), работодателя;

- В сделке использовались средства материнского капитала;

- Купля-продажа производилась между взаимозависимыми людьми (супруги, дети с родителями, братья и сестры, опекуны, подопечные).

Для получения вычета нужно обратиться с заявлением в территориальный орган ФНС по месту регистрации. К обращению приложить:

- Оригинал ипотечного соглашения и его копию;

- Копии всех банковских платежек по уплате процентов;

- Справку от кредитора о размере выплаченных процентов;

- Выписку с банковского счёта, на который начислялись платежи.

Кроме процентов по кредиту заемщик может вернуть часть страховой премии, а также уплаченные комиссии. Сделать это непросто, потребуется помощь специалистов. При претензионной работе или исковом производстве затраты на юридические и консалтинговые услуги можно вернуть с проигравшей стороны.

Возврат налогового вычета — 13% за погашение ипотеки

Государственный банк старается соблюдать нормативные акты, рассматривая заявления на возврат процентов при досрочном погашении ипотеки Сбербанка в пользу клиента. Для этого необходимо соблюсти определенный порядок действий при обращении в Сбербанк.

Чтобы банк впоследствии положительно рассмотрел вопрос о возврате переплаты без обращения в суд, нужно соблюдать следующую последовательность действий при досрочном погашении ипотеки:

- Заранее сообщить о предполагаемой дате закрытия долга. Для того, чтобы при обращении в суд это можно было доказать, лучше уведомить банк письменно. Например, написав письмо по интернет-банкингу или передать в дополнительный офис заявление о досрочном погашении по нашей форме. Копию заявления с отметкой о принятии лучше всего сохранить.

- Внесение денег на счет погашения. Точную сумму для полного закрытия обязательств нужно обязательно уточнять в дополнительном офисе Сбербанка. Ее размер меняется ежедневно в зависимости от того, сколько времени прошло с предыдущего ежемесячного платежа.

- Проконтролировать, произошло ли списание денег, закрыт ли долг. Это можно сделать через интернет-банкинг или получить информацию на горячей линии.

Это самая важная часть процесса. От точности расчета будет зависеть окончательный ответ банка. Для того чтобы все правильно посчитать, нужно запросить справку о фактически уплаченных процентах. Потребуются исходные параметры договора.

При расчете следует принимать во внимание тот факт, был ли договор субсидированным. В этом случае можно рассчитывать вернуть лишь те проценты, которые оплачивал заемщик. Разница, полученная с помощью субсидий от государства, при расчете не учитывается

Это же правило касается налогового вычета

Разница, полученная с помощью субсидий от государства, при расчете не учитывается. Это же правило касается налогового вычета.

Существует специальный калькулятор возврата процентов при досрочном погашении ипотеки. Можно попробовать посчитать размер положенной компенсации самостоятельно. Однако лучше всего обратиться за помощью к специалисту, чтобы избежать ошибок и сэкономить время. Ведь если сумма будет рассчитана не корректно, банк может принять отрицательное решение.

Такого рода заявления принимаются только на специальном бланке. Получить его можно в дополнительном офисе Сбербанка. С его заполнением может помочь кредитный специалист.

Вместе с заполненным бланком нужно предъявить:

- справку об отсутствии задолженности и закрытии договора;

- паспорт;

- договор ипотеки.

Дополнительно можно также предъявить письменное уведомление о намерении досрочно закрыть кредит, справку о выплаченных процентах, заявление на полное досрочное погашение. Срок рассмотрения заявления – до 30 рабочих дней. Если все составлено корректно, банк, как правило, идет навстречу клиенту. В случае отказа банка следует обращаться в суд.

Можно ли получить налоговый вычет по потребительскому займу

Уточняем:Важно! Налоговый вычет выплачивается по факту покупки первой квартиры. Для получения денежных средств нужно обращаться в налоговую службу или писать заявление по месту работы

Соответственно, потребуется официальное трудоустройство. У вас должна быть официальная зарплата, по размеру которой и определяется сумма выплаты. Возмещение не предусмотрено для женщин в декретном отпуске, домохозяек и пенсионеров.

Рассчитывается возмещение по следующим схемам:

- определяется сумма целевого кредита, от неё высчитываются 13% и выплачиваются сразу – такая схема предусмотрена для покупки жилья, которое стоит не дороже 2 млн. рублей; это значит, что вам компенсируют не больше 260 тыс. рублей;

- определяются выплаченные проценты, и уже от них высчитываются 13% – для этого вы должны полностью выплатить ссуду и рассчитаться с банком; также можете в процессе выплаты ипотеки получать ежемесячное вознаграждение в размере 13% вместе с зарплатой (с вас просто не будут вычитать подоходный налог!).

Как вернуть проценты по кредиту?

Подобная возможность имеется практически у каждого плательщика по кредиту, который полностью выполнил свои обязательства перед банком

Но в данном случае крайне важно делать акцент на наименовании кредита. По обычным потребительским продуктам, кредитным картам, и любым другим нецелевым ссудам, вернуть уплаченные проценты сегодня не получится

И это правило действует даже при досрочном погашении. Возврат возможен только в случае полной выплаты обязательств по ранее оформленной ипотеке. Получается, что только жилищные кредиты при досрочном погашении могут гарантировать заемщику возврат уплаченных или переплаченных процентов. Для этого законом установлена специальная процедура, которая проводится не в банке, а в налоговом органе.

Можно ли вернуть проценты по потребительскому кредиту?

Возврат процентов в отношении любого потребительского кредита проводить нельзя. И досрочное погашение здесь не будет играть существенной роли. Государство предоставило право гражданам возвращать начисления непосредственно с жилищных займов, которые принято называть ипотекой. Более того, даже в этом случае гражданин-заемщик должен официально работать и уплачивать фиксированную сумму налогов. Поэтому, при оформлении, к примеру, автомобиля, вернуть уплаченные начисления не получится. В банк с таким заявлением обращаться тем более не нужно.

Аспекты возврата процентов

В ряде случаев вернуть подоходный налог можно через механизм налоговых вычетов. К этим случаям относится и оформление кредита. В то время как в России процентные ставки по займам высоки, а отказаться от комфортной жизни в кредит гражданам сложно, возможность вернуть хотя бы уплаченные налоги для многих довольно значима.

Существует 3 ситуации, при которых возможен возврат процентов по кредиту:

- приобретение недвижимости в ипотеку;

- досрочное погашение кредита вне зависимости от его цели;

- оформление кредита на образование.

Какую сумму можно вернуть

У каждого налогоплательщика есть возможность вернуть часть уплаченных налогов, оформив налоговый вычет. Если жилая недвижимость приобретена в ипотеку, то 13% от ее стоимости будут возвращены, но в пределах 2 миллионов рублей. Таким образом, если стоимость квартиры или дома превышает указанную цифру, все равно будет выплачено 260 000 российских рублей, не больше. Эти деньги можно вернуть, даже если жилье было приобретено не за счет займа в банковской организации.

Также по законодательству можно оформить налоговый вычет на проценты по кредиту с суммы, ограниченной 3 миллионами рублей. С нее будет возмещено дополнительно 390 000 денежных знаков.

При этом если максимально возможная сумма не может быть достигнута, остаток переносится на следующую покупку или следующие налоговые периоды (по желанию и возможности).

Условия

Для того чтобы получить возмещение, гражданин должен удовлетворять сразу нескольким условиям. Будем разбираться:

- Гражданин должен быть налоговым резидентом той страны, в которой он находится на постоянной основе (в нашем случае это РФ). Резидент — это тот человек, который проживает в границах одной страны более половины календарного года.

- Резидент обязан уплачивать НДФЛ со своих доходов, ведь возврат возможен только с налогообложения. Например, все официально трудоустроенные граждане уплачивают налоги.

- Гражданин должен приобрести недвижимость за свой счет (или в кредит). Если жилье приобретено за счет работодателя, но оформлено на претендента на вычет, то возмещение получить он не сможет.

- Жилье не должно быть куплено у родственника, причисляемого к близким.

- Гражданин не должен был ранее получать вычеты в полном объеме, так как оба вычета предоставляются по новому законодательству неограниченное количество раз, но только не более ограниченной суммы в общем эквиваленте.

- Если резидент является индивидуальным предпринимателем, то он должен работать по стандартной схеме уплаты налогов с прибыли. ИП, работающие по упрощенке, вычеты получить не смогут.

Возврат денег за страховой полис

При заключении контракта сотрудники настаивают на страховании жизни и здоровья, имущества и прочих рисков, потери работы. Банки любят навязывать эту услугу по ряду причин:

При заключении контракта сотрудники настаивают на страховании жизни и здоровья, имущества и прочих рисков, потери работы. Банки любят навязывать эту услугу по ряду причин:

- риски снижаются, в случае невыполнения заемщиком материальных обязательств, их компенсирует страховая компания;

- часто СК является дочерней компанией финансового учреждения, поэтому деньги идут в одну копилку.

Страховка обычно включена в общий долг, поэтому, погашая кредит, клиент одновременно делает страховые взносы. Но если страховка предоставлялась на часть периода, то и оплачивать ее целиком нет необходимости. Можно подать заявку на получение средств, переплаченных при заблаговременной оплате займа.

Алгоритм действий, требуется:

- Взять в банке справку о полном закрытии займа.

- Обратиться к страховщикам и написать заявку, образец должен висеть в отделении.

- Отдать всю документацию – ксерокопию паспорта и договор страхования, справка из первого пункта.

- Дождаться результатов и получить средства.

При отказе рассматривать заявление или возвращать деньги следует обращаться в суд.