Объекты, субъекты и предмет договора страхования

Объекты договора страхования – это имущественные интересы связанные, например:

в страховании имущества – с владением имуществом;

в личном страховании – с жизнью, здоровьем или дожитием до определенного возраста;

в страховании предпринимательских рисков (бизнеса) – риски связанные с занятием предпринимательской деятельностью;

в страховании ответственности – с причинением вреда жизни и здоровью третьих лиц.

Субъектами договора страхования являются: страховщик, страхователь, выгодоприобретатель, застрахованное лицо.

Страховщик – это имеющее лицензию на осуществление страховой деятельности юридическое лицо.

Страхователь – дееспособное физическое лицо или юридическое лицо, зарегистрированное в установленном законом порядке.

Выгодоприобретатель – лицо, в пользу которого заключается договор страхования. Стать выгодоприобретателем лицо может, только дав согласие на это. Став выгодприобретателем по договору страхования оно имеет право на получение страховой выплаты по наступившему страховому случаю.

Застрахованный – физическое лицо в отношении которого заключен договор страхования. Им может быть и страхователь, и выгодоприобретатель, а также иное лицо при его согласии.

Предмет договора страхования – это услуга, которую оказывает страховая компания страхователю, страховой риск, который она на себя берет и обязательство по выплате страхового возмещения в случае наступления страхового случая.

Обязательно ли оплачивать страховой полис

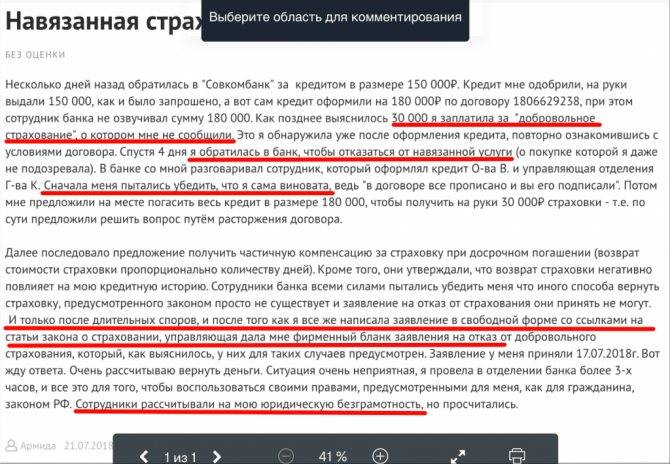

Страховка оформляется добровольно. Ни одно финансовое учреждение не имеет права навязывать услугу клиентам. Также кредитное учреждение не может отказать заемщику в выдаче ссуды, ссылаясь на его нежелание страховаться. В соответствии с решением Президиума антимонопольной службы от 05.09.2012 №8-26/4, банкам запрещено принуждать граждан оформлять полис. Навязывание страховки нарушает и нормы ФЗ от 21.12.2013 г. №353-ФЗ.

Как банк принуждает брать страховку

В финансовых организациях заработная плата менеджеров зависит от процента продаж услуг. Поэтому сотрудники банка заинтересованы в том, чтобы убедить клиента в необходимости присоединения к программе. Изначально они умалчивают о включении в соглашение страховки

Если заемщик сам обращает внимание на невыгодность предложения, то используются разные манипуляции

Самые распространенные схемы для убеждения клиента:

- Отказ. Сотрудник банка уверяет, что нежелание получать полис приведет к отрицательному решению по заявке.

- Повышение процентной ставки. Таким образом банк пытается защититься от форс-мажорных ситуаций. Если клиент не страховался и потерял работу, то организация понесет материальные убытки.

- Запугивание. Менеджеры стращают клиентов несчастными случаями (увольнение, болезнь и т. д.), в результате которых он потеряет платежеспособность и задолженность ляжет на плечи других членов семьи.

При отказе от оформления страхового полиса, банк может повысить процентную ставку по кредиту.

При отказе от оформления страхового полиса, банк может повысить процентную ставку по кредиту.

В каких случаях отказаться нельзя

Заемщик не может отказаться от двух типов страховок:

- При получении ссуды под залог недвижимости клиент обязан оформить на нее полис. Заемщики, которым одобрена ипотека, должны страховать дом или квартиру от возможных разрушений. Это прописано в ФЗ от 16.07.1998 г. №102-ФЗ и в ст. 343 ГК РФ.

- Без страховки не получится оформить автокредит. Машина выступает в качестве залога, т.е. должна быть защищена от ущерба и повреждений. Клиенты обязаны оформить КАСКО.

Эти два вида обязательных страховок, отказаться от которых заемщик не может. Страхование жизни и здоровья является добровольным.

Законно ли изменение ставок

Банк «Открытие» навязывает клиентам все типы страховок несмотря на то, что основная их часть является добровольной. Тем, кто отказывается от полиса, кредитное учреждение увеличивает ставки по займу, что влечет за собой рост суммы переплаты по задолженности.

Предложение по выбору программы не противозаконное. Банк не заставляет граждан, а стимулирует их. Т.е. организация предлагает выбор: кредит со страховкой или без нее. А то, что ссуда без полиса обойдется дороже — это рыночные отношения. Никто не заставляет брать заем со страховкой.

Способы уменьшения страховой суммы

Цена за включение клиента в программу коллективного страхования выше стоимости самого документа в десятки раз. Такая практика стандартна для кредитных учреждений. Например, за включение в программу нужно заплатить 75 тыс. руб., а сама страховка стоит 7 тыс. руб. Т.е. застраховаться можно намного дешевле, чем предлагают работники организации.

Чтобы избежать переплаты и вернуть денежные средства, нужно составить два заявления: одно — на возврат страховки, второе — уведомление банка об оформлении полиса в другой организации на сумму займа. Цена за документ составит 10 тыс. руб., а увеличить процентную ставку банк уже не имеет права.

Изменить страховую сумму по кредиту нельзя.

Изменить страховую сумму по кредиту нельзя.

Через аккредитованную компанию

Обращение в аккредитованные организации — это альтернативный вариант предложению от банка при получении займа. Его клиенты используют реже, несмотря на более выгодные условия. Обращаться в аккредитованные фирмы стоит по двум причинам:

- Стоимость страховки ниже. Поскольку в такие компании граждане обращаются реже, им приходится корректировать политику и предлагать конкурентоспособные варианты.

- Возможность выбрать индивидуальную программу, а не коллективную. Коллективный полис невыгоден для клиентов банка, начиная от получения выплат при наступлении страховой ситуации и заканчивая шансом получить назад деньги.

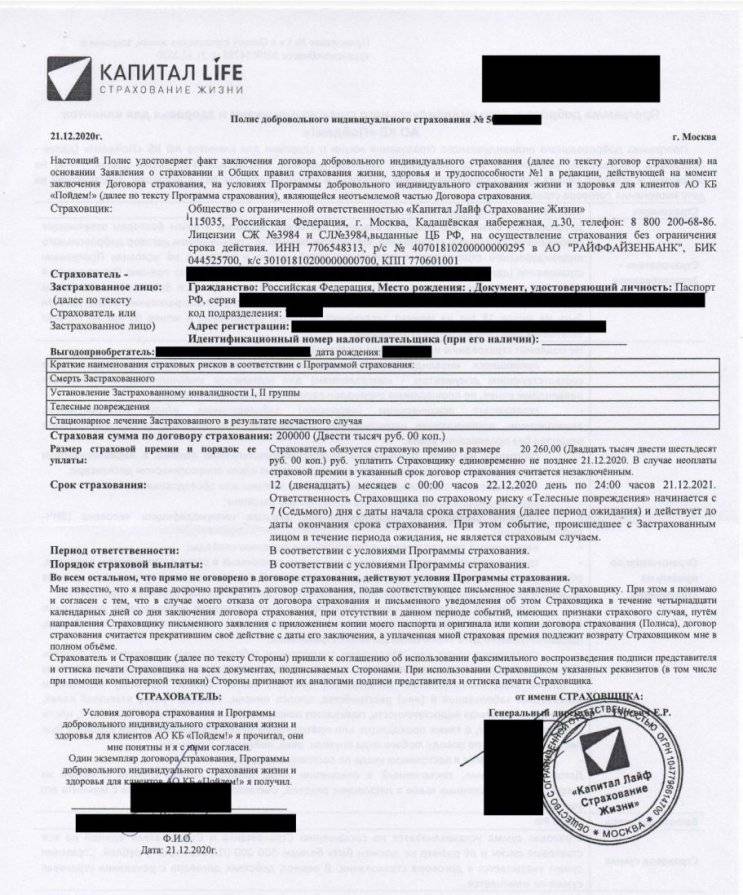

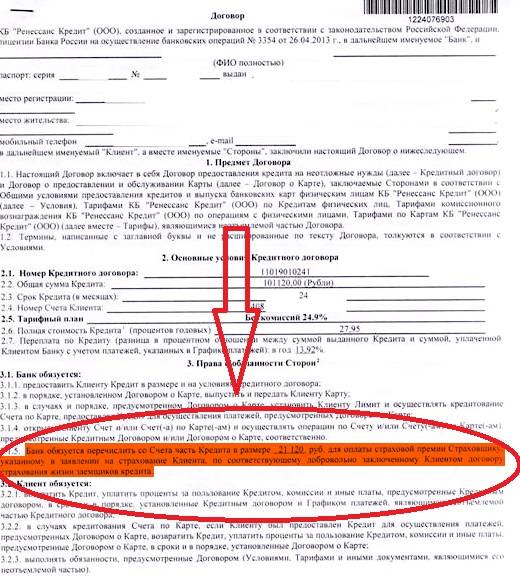

Как оформляют страховку при выдаче кредита?

Страховка является дополнительной услугой, которая предоставляется при выдаче кредита. Цель страхования – защитить клиента банка от невыплаты займа в случае возникновения различных непредвиденных ситуаций.

Закон предусматривает два варианта страхования: обязательное и добровольное. При кредитовании страховка приобретается добровольно по желанию клиента.

В перечень добровольного страхования входят следующие виды страховок:

- страхование жизни на случай смерти;

- страхование на случай потери работы;

- страхование на случай утраты имущества.

Таким образом, в случае ухудшения финансового положения заемщика или его смерти банк получит свои деньги за счет страховки.

Последствия истечения срока действия договора страхования

Каковы правовые последствия истечения срока действия договора страхования? Специальных последствий для договоров страхования законодательство не содержит. В силу же общей нормы п. 3 ст. 425 ГК РФ окончание срока действия договора влечет прекращение обязательств по этому договору, только если в договоре это прямо предусмотрено. Поскольку в большинстве договоров страхования такое условие отсутствует, договор страхования, по которому до истечения срока действия наступил страховой случай, но выплата не произведена, остается действующим.

Предположим, что до истечения срока действия договора страхования наступил страховой случай. Рассуждая формально, если после истечения срока действия договора, но до того, как выплата по этому страховому случаю произведена, наступит второй страховой случай, то данный страховой случай будет покрываться страхованием и договор будет действовать до выплаты по второму случаю и т.д.

Эквивалентность в таком случае будет существенно нарушена, так как тарифы рассчитываются как годовые (Методики расчета тарифных ставок по рисковым видам страхования, утв. распоряжением Росстрахнадзора от 8 июля 1993 г. N 02-03-36). Законодатель не учел этого и не ввел никаких специальных правовых последствий истечения срока действия договора страхования, поэтому действуют общие положения о договорах и в том числе п. 3 ст. 425 ГК РФ.

Между тем очевидна необходимость в следующем специальном последствии истечения срока действия договора страхования – по истечении этого срока страхование, обусловленное договором страхования, должно прекратиться. Страховые случаи, наступившие по истечении срока действия договора, уже не должны покрываться страхованием, хотя урегулирование по ранее наступившим страховым случаям должно быть завершено, так как сам договор и вытекающие из него, но не исполненные еще обязательства должны продолжать действовать. Именно в этом смысл того, что условие о сроке действия договора страхования названо в ГК РФ существенным.

Из буквального прочтения текстов норм такое толкование не вытекает. Несмотря на то что суды отождествляют срок действия договора страхования со сроком действия страхования, но делают это как бы мимоходом, не акцентируя на этом внимания (Определение ВАС РФ от 9 февраля 2011 г. N ВАС-12201/10). Лучше все же не полагаться на суды – к сожалению, деятельность наших судов мало предсказуема. Страховщикам следует включать в договор (а лучше в правила страхования) условие, согласно которому по истечении срока действия договора страхования истекает и срок действия страхования, обусловленного договором (срок страхования, период страхования и т.п.).

Январь 2013 г.

Документы по теме:

Договоры страхования ответственности

Договор обязательного страхования гражданской ответственности перевозчиков перед пассажирами

Договоры перестрахования

Содержание договора обязательного страхования гражданской ответственности владельцев транспортных средств

Форма и порядок заключения договора обязательного страхования гражданской ответственности владельцев транспортных средств

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае – заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/c/4/f/c4fbb4fcb1bda9fecadb6d652dc739b0.jpeg)

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

В течение какого времени можно принять решение о расторжении кредитного договора

Часто случается так, что заемщик при подписании кредитного договора по невнимательности или незнанию не обращает внимания на существенные условия. Следствием этого является невозможность в дальнейшем надлежащим образом выполнить обязательства по возвращению долга. На законодательном уровне существуют программы защиты потребителей, которые страхуют заемщика в подобных случаях. Даже подписав соглашение, гражданин имеет право в течение 14 дней после этого отказаться от кредитного продукта.

Прерывая сотрудничество с кредитной организации в течение 14 дней, клиент не обязан указывать причины своего решения.

Фактически расторжение кредитного договора в течение 14 дней после его подписания расценивается как отзыв решения заемщика по заключению сделки. Процедура может быть оформлена намного быстрее, если клиент укажет объективные причины подобного шага.

Бывает и так, что заемщик второпях подписывает кредитное соглашение, не разобравшись детально в его условиях. В результате банку удается навязать необязательные комиссии и прочие выплаты, которые приводят к значительному удорожанию услуги. В этом случае заемщику лучше всего обратиться в банк, расторгнуть кредитный договор и заключить новый, более выгодный, что позволит существенно сэкономить, иногда до 20 процентов от общей суммы переплаты.

Если же в действиях финансовой организации наблюдаются явные факты обмана, то лучше всего расторгнуть кредитный договор и полностью прекратить отношения с подобной компанией. В этом случае мошенничество со стороны кредитора будет достаточным основанием для такого действия. Финансовая организация может вводить в заблуждение клиента, предоставляя искаженную информацию в рекламных материалах, во время консультации — всё это является весомым поводом расторгнуть соглашение.

Как правило, при выявлении подобных фактов кредитор не возражает, соглашаясь на требования клиентов об аннулировании договора. В противном случае, когда дело доходит до суда, это является сильным ударом по репутации финансовой организации.

Прежде чем инициировать процедуру расторжения кредитного договора, заемщику следует детально изучить все аспекты этого дела, ознакомиться со своими правами и обязанностями. Зачастую обычному человеку достаточно сложно оперировать обширной юридической информацией, не хватает знания законов. В таком случае имеет смысл обратиться за помощью к юристу.

Не следует забывать, что расторгнуть кредитный договор без объяснения причин заемщик имеет право только в течение 14 дней с момента подписания. В дальнейшем разбирательство по поводу одностороннего отказа от кредитного продукта будет проходить только в суде. При этом заемщику нужно будет предоставить доказательства недобросовестности кредитора.

Со стороны финансовых организаций нередко встречается практика, когда клиенту договор выдается не сразу, а по истечении 14 дней. В этом случае у заемщика не остается легальной возможности легко отказаться от навязанных ему невыгодных условий. Подобный факт является грубым нарушением закона. Поэтому клиент вправе рассматривать вместо фактической даты подписания договора момент получения на руки своего экземпляра с мокрой печатью, если эти события произошли не одновременно.

Как заключить страховой договор

Это можно сделать во время оформления кредита в банке. В соответствующем разделе заявления о получении займа ставится отметка, в дальнейшем все начисления делаются в автоматическом режиме. Подписание страхового договора происходит одновременно с оформлением кредитного.

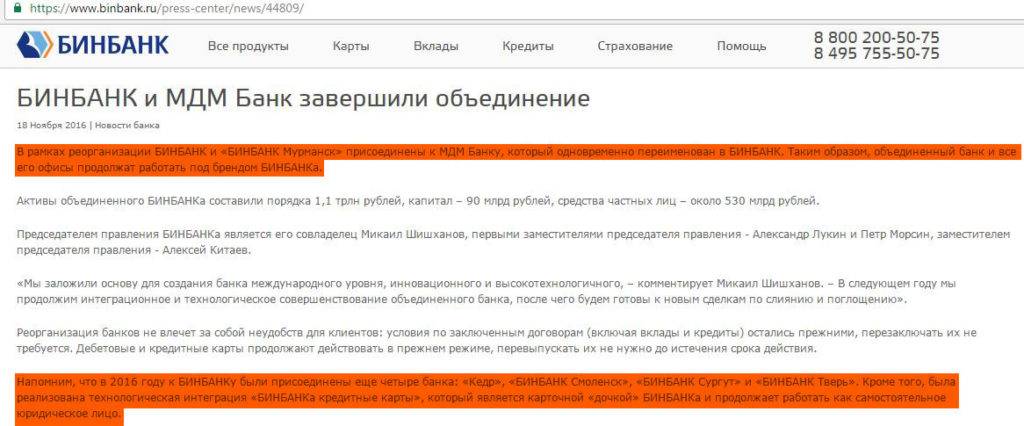

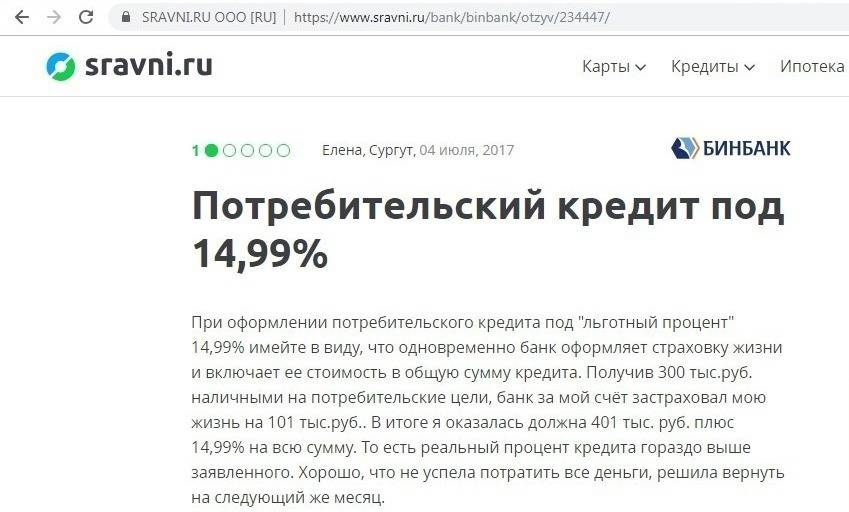

Также вы сможете вернуть часть уже уплаченной страховки, если погасите займ досрочно.

«Бинбанк» сделает перерасчет страховой суммы и выплатит клиенту излишек. При этом банку полагается вознаграждение – безусловная франшиза. Ее размер рассчитывается индивидуально, формула расчета содержится в договоре. Внимательно ознакомьтесь с бумагами перед подписанием.

Обновлено 21.09.2017.

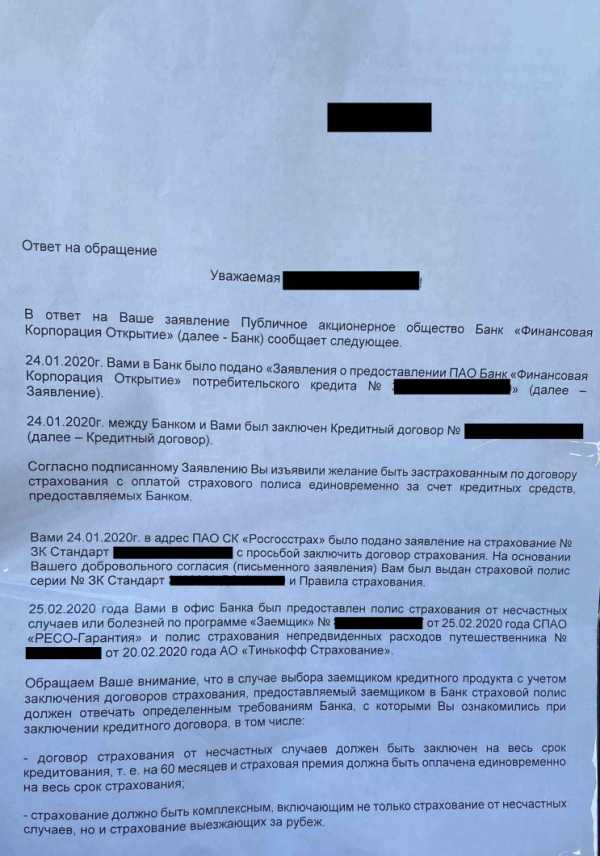

Взять кредит без страховки – это очень трудная задача. Хотя страхование у нас в большинстве случаев является добровольным, сотрудники банков довольно часто говорят клиентам, что без оформления страхового полиса кредит банк просто не даст.

Винить рядовых сотрудников в этом не стоит, они всего лишь выполняют инструкции и распоряжения своих кредитных организаций. У них есть план продаж, за невыполнение которого их лишают премии, делают замечания и т.д.

В данной статье мы рассмотрим, в каких случаях можно взять кредит с оформлением навязанной добровольной страховки, а потом вернуть деньги за эту самую страховку, воспользовавшись периодом охлаждения.

Ранее я уже писал об этой возможности в статье , сегодня перед нами стоит задача составить пошаговое руководство: «Как вернуть деньги за страховку по кредиту».

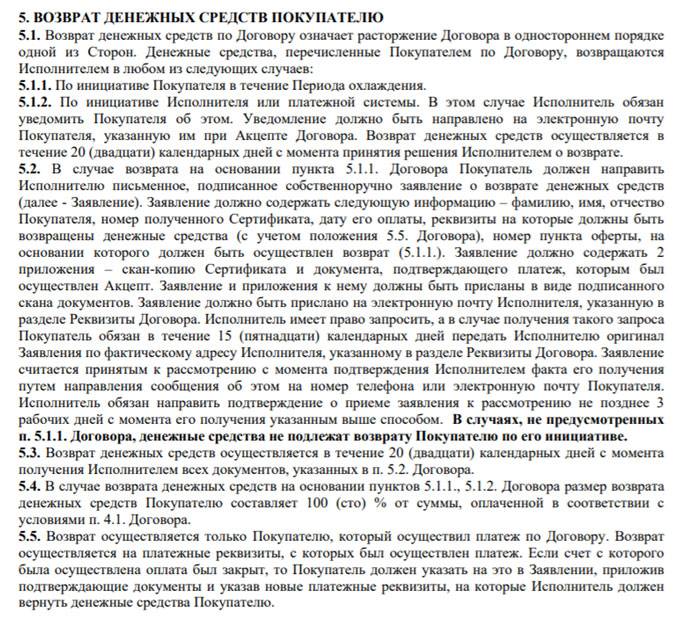

Процедура возврата страховки

При желании вернуть страховку по кредиту можно обратиться напрямую в страховую организацию или действовать через банк (если полис входит в банковские услуги). Сама процедура зависит от того, кем был оформлен актуальный договор страхования и каковы причины его приостановления.

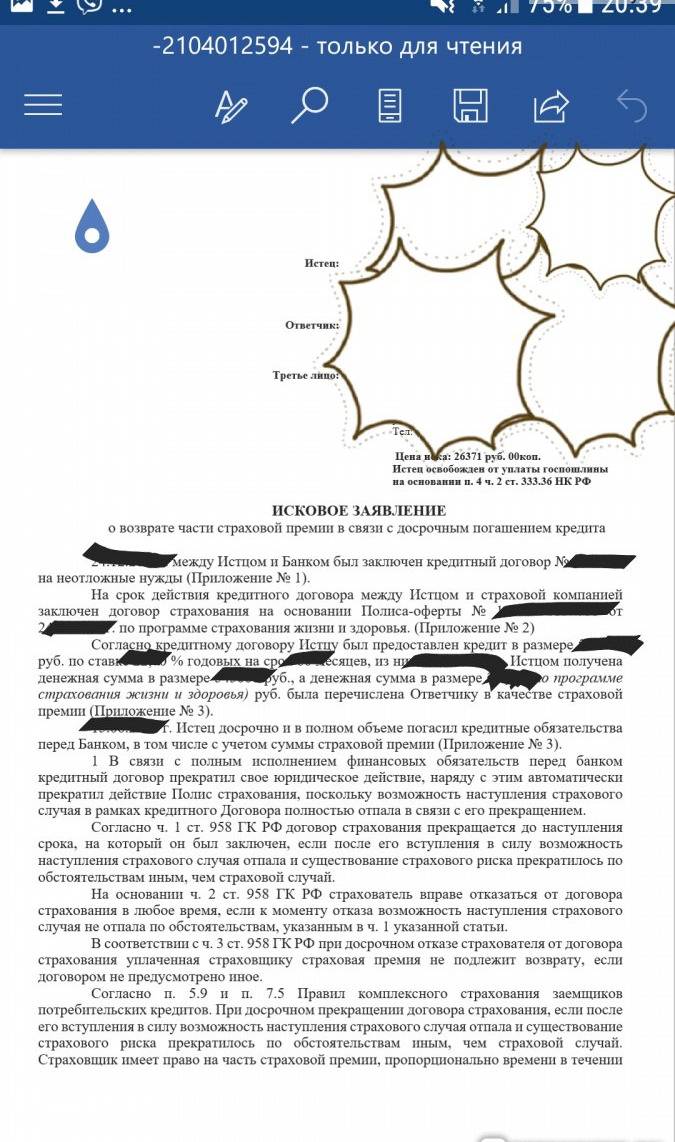

Возврат страховки по кредиту при досрочном погашении

Если страховка потребительского кредита была внесена одним платежом и сразу после оформления, при выполнении досрочного погашения вы имеете шанс вернуть оставшуюся сумму. Это право распространяется на все виды полисов, касающиеся кредита. Основанием для возврата является факт, что услуги страховки были оплачены, но не будут предоставляться.

После погашения кредита вы должны взять в банке соответствующий документ об уплате долга. Он прикрепляется к заявлению. Также прилагается копия договора страхования и копия паспорта.

Сам договор с СК не стоит расторгать до получения денег, поскольку в этом случае она может полностью отказать на законных основаниях. Исключением будут ситуации, когда в действующем соглашении прописано обязательство возврата части денег по страховке при осуществлении досрочного расторжения договора с банком по причине полной выплаты долга.

Рассмотрение заявления страховой компанией проводится в течение 10 дней, после чего вам должны вернуть деньги или предоставить весомые основания для отказа.

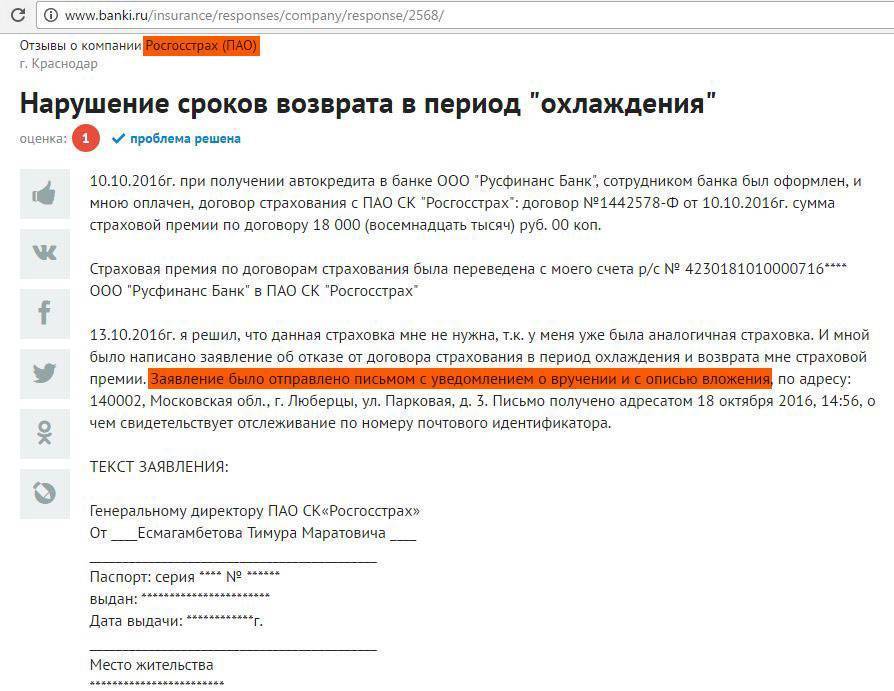

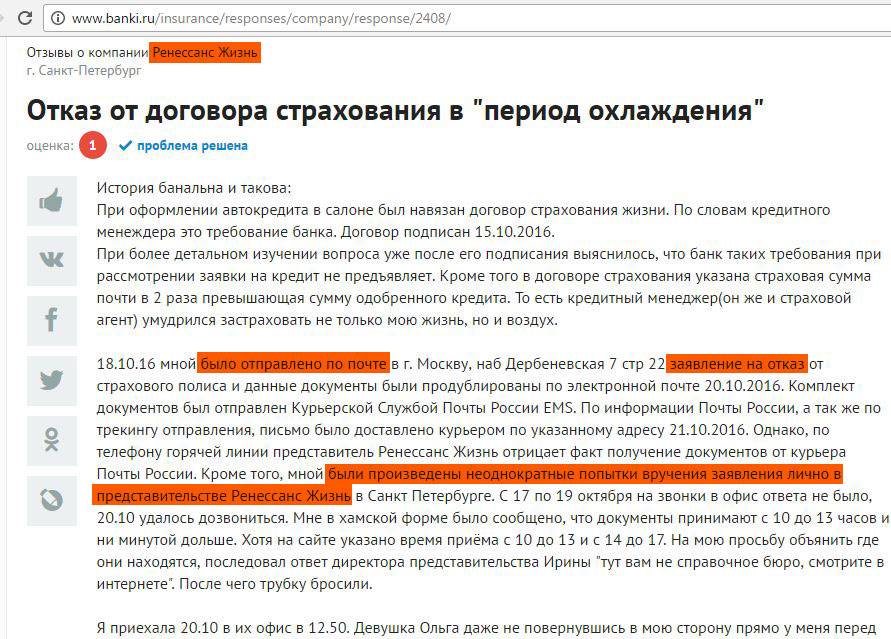

Как можно отказаться от навязанной страховки

Для соблюдения порядка процедуры в банк и страховую компанию направляются претензии о возврате страховки по кредиту. Это необходимо для предоставления возможности досудебного решения вопроса. Делать это необходимо в установленный законом период охлаждения.

Расторгнуть договор страхования по общему потребительскому кредиту допускается в течение 5 дней с момента его вступления в силу. Для автокредита этот срок законодательно расширен до 30 дней, что относится к полисам ОСАГО.

В некоторых случаях период охлаждения может устанавливаться конкретным банком. Например, при рассмотрении вопроса «можно ли вернуть страховку за кредит в Сбербанке», стоит учитывать индивидуальные условия кредитных программ, которые позволяют полностью вернуть страховую премию в течение 30 дней с даты заключения договора или в размере 50%, если срок превышает 30 дней. Вам необходимо вместе с заявлением об отказе подать в банк копии договоров кредитования и страхования, а также паспорта.

Если страховой договор был подписан отдельно от кредитного (условие страхования не прописано в договоре выдачи займа), вам необходимо сразу обращаться в вашу страховую компанию. В этом случае, помимо названных выше документов, предоставляются банковские реквизиты для возврата средств. Если договор уже вступил в силу, вам обязаны вернуть сумму за вычетом платежей по прошедшему периоду, если нет — полную.

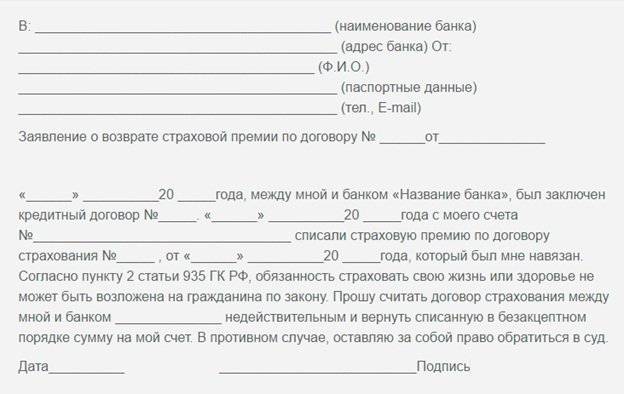

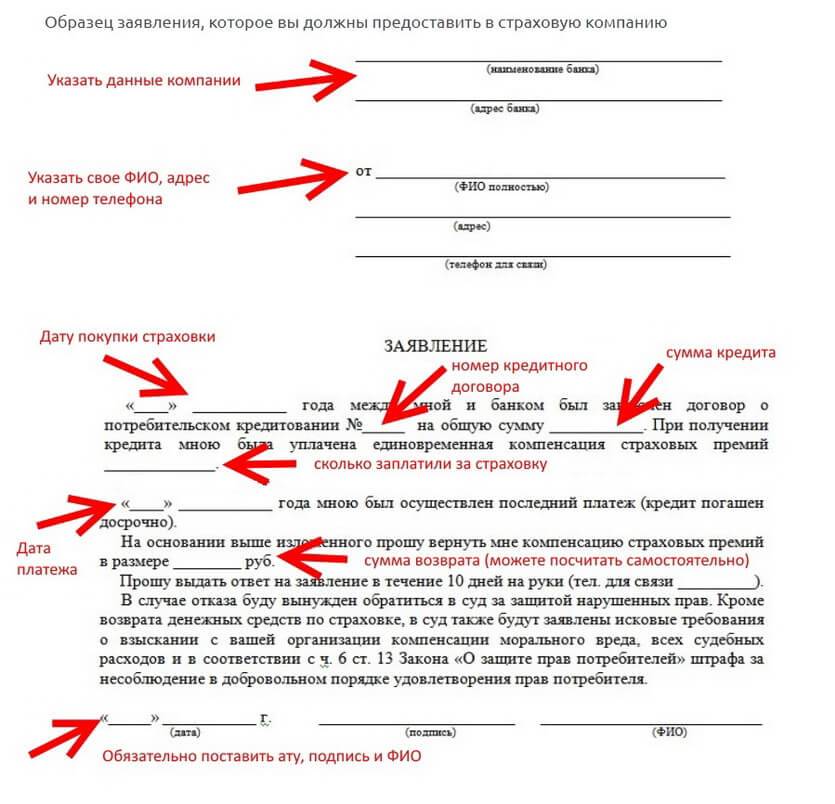

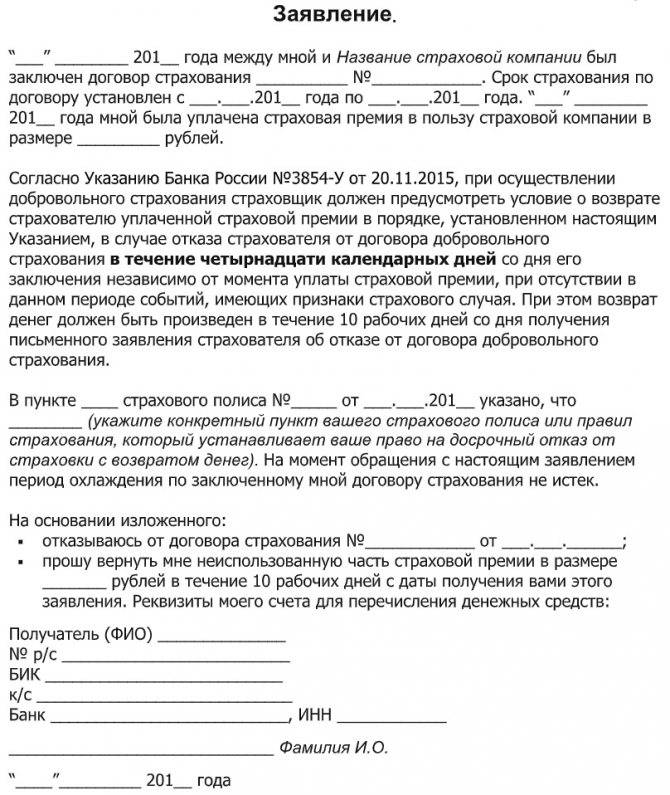

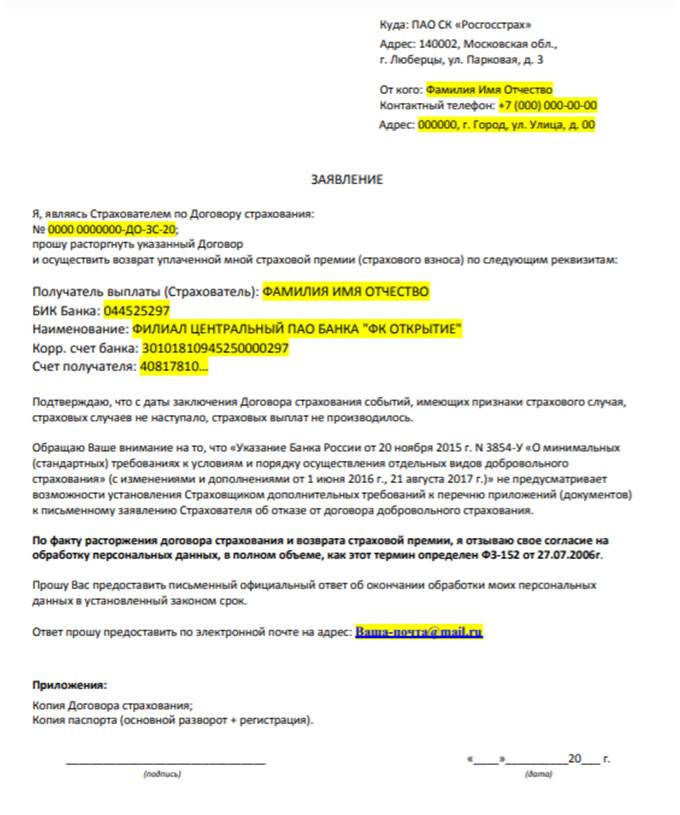

Образец заявления на возврат страховки по кредиту

Заявление на оформление возврата страховки может быть стандартной формы, предоставляемой в банке или написанным самим заемщиком. Примерный образец выглядит следующим образом:

- Кому: Руководителю страховой компании или банка Ф.И.О.

- Адрес организации.

- От кого Ф.И.О.

- Адрес регистрации (проживания) и телефон.

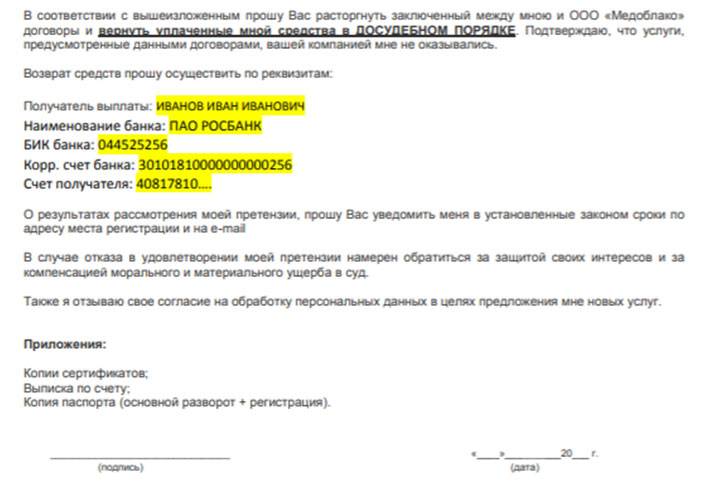

Заявление

(Дата подписания договора) между мной и (наименование банка) был заключен договор на получение кредита (номер документа), а также одновременно с компанией (наименование страховой компании) заключен договор страхования (номер документа). Сумма кредита по договору составила (общая сумма в рублях цифрами и прописью) рублей, тогда как фактически мне было предоставлено (сумма по телу кредита цифрами и прописью) рублей, а (сумма страховки цифрами и прописью) рублей была передана компании (наименование СК) как страховой взнос. Срок кредитования и страхования согласно пунктам (номера пунктов договора, где указаны сроки кредита) договора составил (срок кредита в месяцах).

(Дата досрочного погашения кредита) я полностью выполнил обязательства по кредиту перед банком (наименование банка), вернув сумму долга (общая сумма кредита со страховкой цифрами и прописью) рублей и соответствующие проценты. В связи с досрочным закрытием кредита, прошу вернуть мне уплаченные сверх требуемого страховые взносы в размере (50% от суммы страховой премии) рублей.

Решение по моему заявлению прошу рассмотреть в период 10 дней с даты его получения. При отсутствии ответа с вашей стороны или неудовлетворения указанных выше требований, по данному вопросу мною будет подано соответствующее исковое заявление в суд с требованием выплатить заявленную сумму и процентные отчисления за использование средств в соответствии со статьей 395 Гражданского Кодекса РФ.

Возврат страховки до 14 дней и после 14 дней

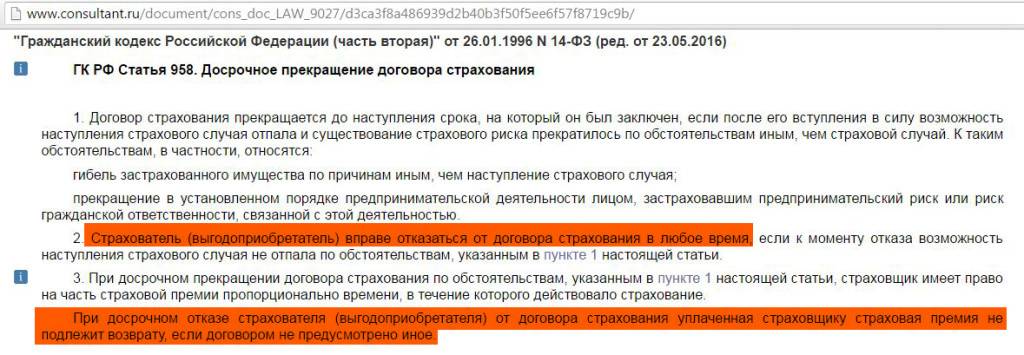

Первое правило в договоре должен быть указан срок в течении, которого страхователь может отказаться от страховки и получить страховую премию назад. При этом отказаться естественно можно если страховой случай не наступил — ну иначе это было бы и просто глупо делать.

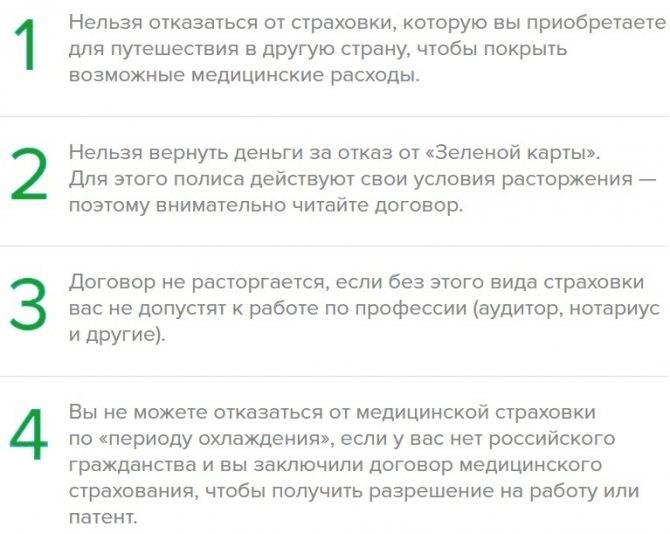

Требования настоящего Указания не распространяются на следующие случаи осуществления добровольного страхования:

- осуществление добровольного медицинского страхования иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности;

- осуществление добровольного страхования, предусматривающего оплату оказанной гражданину Российской Федерации, находящемуся за пределами территории Российской Федерации, медицинской помощи и (или) оплату возвращения его тела (останков) в Российскую Федерацию;

- осуществление добровольного страхования, являющегося обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством Российской Федерации;

- осуществление добровольного страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств.

Согласно п.5 этого же Указания страховая премия при отказе в срок до 14 дней, должна быть возвращена в полном объеме, если срок договора страхования еще не наступил. Если срок страхования наступил, то есть договор вступил в силу (смотрим дату договора, как правила вступает с момента подписания), то выплачивается ее часть.(ст.6 Указа).

Рассчитать часть выплаты можно просто поделив суму на количество дней действия договора, получить сумму за день и умножить ее на количество дней которое прошло до подачи заявления на отказ от договора страхования.

Далее рассмотрим возврат страховки до 14 дней и после 14 дней и то, что происходит со страховкой в Банке.

Возврат страховки по кредиту в Почта банке

Согласно условиям добровольного страхования клиентов Почта банка, застрахованный имеет право отказаться от страховки. Но написать заявление на выход из программы необходимо в течение 14 дней со дня заключения договора на обслуживание. В таком случае страховая премия будет возвращена клиенту. Если это сделать позднее, вернуть деньги или изменить условия выплат не удастся.

Чтобы вернуть деньги, заёмщику необходимо заполнить соответствующее заявление, приложить к нему копии личных документов, кредитного договора и передать бумаги в страховую компанию. Образец заявления можно найти в свободном доступе в интернете, или скачать на сайте организации.

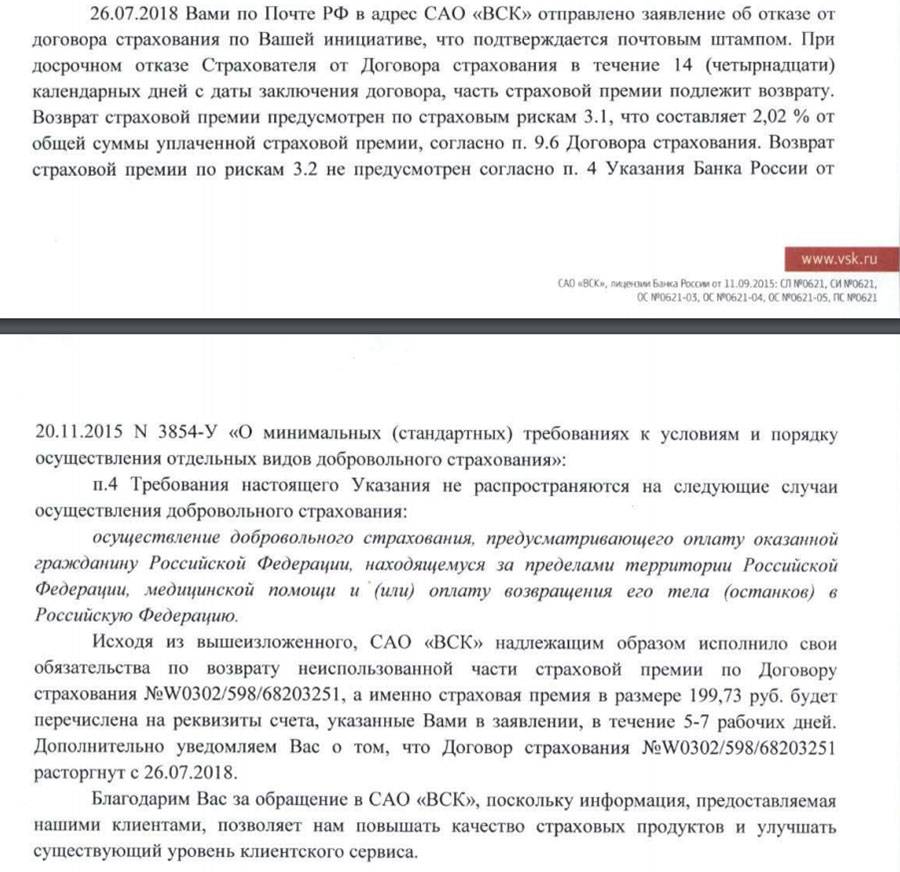

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/3/a/2/3a2f7029ba8b06b3db7ef73750fd831b.jpeg)

Возможно вам будет интересно:

Записаться на консультацию