Особенности отказа от страховки по кредиту от ОТП банка

Отказаться от страхового полиса в финансовом учреждении имеется возможность у клиентов в течение четырнадцати дней. При этом потраченные средства возвращаются на его счет. Этого времени вполне достаточно для того чтобы подумать, нужна ли человеку страховка или же можно обойтись без нее на протяжении всего периода действия кредитного договора. Данный период для обдумывания позволит взвесить все ее плюсы и минусы без нахождения под давлением работников банка. И если в страховом полисе нет нужды, клиентом кредитного учреждения пишется заявление для отказа на имя страховой компании. Она будет обязана произвести возврат денежных средств с вычетом денег за тот период, в течение которого действовало страховое соглашение.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Обязательно ли оплачивать страховой полис

Страховка оформляется добровольно. Ни одно финансовое учреждение не имеет права навязывать услугу клиентам. Также кредитное учреждение не может отказать заемщику в выдаче ссуды, ссылаясь на его нежелание страховаться. В соответствии с решением Президиума антимонопольной службы от 05.09.2012 №8-26/4, банкам запрещено принуждать граждан оформлять полис. Навязывание страховки нарушает и нормы ФЗ от 21.12.2013 г. №353-ФЗ.

Как банк принуждает брать страховку

В финансовых организациях заработная плата менеджеров зависит от процента продаж услуг. Поэтому сотрудники банка заинтересованы в том, чтобы убедить клиента в необходимости присоединения к программе. Изначально они умалчивают о включении в соглашение страховки

Если заемщик сам обращает внимание на невыгодность предложения, то используются разные манипуляции

Самые распространенные схемы для убеждения клиента:

- Отказ. Сотрудник банка уверяет, что нежелание получать полис приведет к отрицательному решению по заявке.

- Повышение процентной ставки. Таким образом банк пытается защититься от форс-мажорных ситуаций. Если клиент не страховался и потерял работу, то организация понесет материальные убытки.

- Запугивание. Менеджеры стращают клиентов несчастными случаями (увольнение, болезнь и т. д.), в результате которых он потеряет платежеспособность и задолженность ляжет на плечи других членов семьи.

При отказе от оформления страхового полиса, банк может повысить процентную ставку по кредиту.

В каких случаях отказаться нельзя

Заемщик не может отказаться от двух типов страховок:

- При получении ссуды под залог недвижимости клиент обязан оформить на нее полис. Заемщики, которым одобрена ипотека, должны страховать дом или квартиру от возможных разрушений. Это прописано в ФЗ от 16.07.1998 г. №102-ФЗ и в ст. 343 ГК РФ.

- Без страховки не получится оформить автокредит. Машина выступает в качестве залога, т.е. должна быть защищена от ущерба и повреждений. Клиенты обязаны оформить КАСКО.

Эти два вида обязательных страховок, отказаться от которых заемщик не может. Страхование жизни и здоровья является добровольным.

Законно ли изменение ставок

Банк «Открытие» навязывает клиентам все типы страховок несмотря на то, что основная их часть является добровольной. Тем, кто отказывается от полиса, кредитное учреждение увеличивает ставки по займу, что влечет за собой рост суммы переплаты по задолженности.

Предложение по выбору программы не противозаконное. Банк не заставляет граждан, а стимулирует их. Т.е. организация предлагает выбор: кредит со страховкой или без нее. А то, что ссуда без полиса обойдется дороже — это рыночные отношения. Никто не заставляет брать заем со страховкой.

Способы уменьшения страховой суммы

Цена за включение клиента в программу коллективного страхования выше стоимости самого документа в десятки раз. Такая практика стандартна для кредитных учреждений. Например, за включение в программу нужно заплатить 75 тыс. руб., а сама страховка стоит 7 тыс. руб. Т.е. застраховаться можно намного дешевле, чем предлагают работники организации.

Чтобы избежать переплаты и вернуть денежные средства, нужно составить два заявления: одно — на возврат страховки, второе — уведомление банка об оформлении полиса в другой организации на сумму займа. Цена за документ составит 10 тыс. руб., а увеличить процентную ставку банк уже не имеет права.

Изменить страховую сумму по кредиту нельзя.

Через аккредитованную компанию

Обращение в аккредитованные организации — это альтернативный вариант предложению от банка при получении займа. Его клиенты используют реже, несмотря на более выгодные условия. Обращаться в аккредитованные фирмы стоит по двум причинам:

- Стоимость страховки ниже. Поскольку в такие компании граждане обращаются реже, им приходится корректировать политику и предлагать конкурентоспособные варианты.

- Возможность выбрать индивидуальную программу, а не коллективную. Коллективный полис невыгоден для клиентов банка, начиная от получения выплат при наступлении страховой ситуации и заканчивая шансом получить назад деньги.

Почему нельзя отказаться от страховки при автокредите и ипотеке?

Дело в том, что обязательность страхования по этим кредитам закреплена законодательно. То есть, в этих случаях страховка не является навязанной дополнительной услугой, она закреплена законодательством и включена в условия получения кредита. Это значит, что от нее нельзя отказаться, как от дополнительно навязанной услуги, как в случае с потребительскими займами и прочим.

Обязательность наличия страховки для приобретаемого имущества от утраты обуславливается ст. 935 ГК РФ и ст. 31 ФЗ «Об ипотеке». Согласно этим документам банк вправе требовать от клиента обязательное страхование приобретаемого имущества на случай порчи, утри и т.д. При этом титульное страхование, страховка жизни и здоровья, потери работы и т.д при ипотеке и автокредитах являются необязательными.

Помощь Роспотребнадзора

Так как государственная и бесплатная система защиты нарушенных прав потребителей предусмотрена деятельностью Роспотребнадзора, опрометчиво упускать такую возможность.

Практика показывает, что при должном внимании юристов государственного органа доказать нарушение прав потребителя более чем возможно.

Во-вторых, государственный орган имеет право вынести Постановление об административном нарушении с наложением штрафа на банковскую структуру.

В случае вынесения Постановления об административном нарушении, доказательство вины банка установлено, суд примет решение на его основании. По сути можно выиграть дело еще до суда.

Тем более, что практика показывает, участие органов Роспотребнадзора на стороне заемщика почти всегда приводит к победе истца.

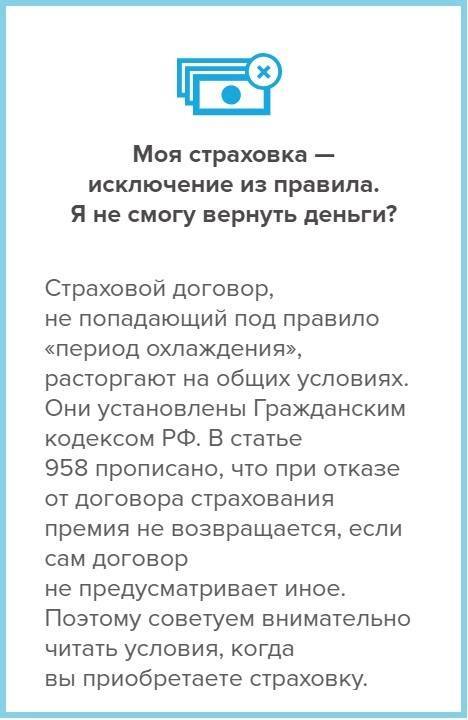

Почему страховку сложно вернуть?

Гражданский кодекс(см. ) однозначно утверждает, что расторгнуть договор страхования можно, вот только деньги страхователю не вернут. Исключением из этого правила является ситуация, когда существование страхового риска прекратилось. Например, автомобиль застраховали от ДТП, а на него упало дерево, полностью уничтожив транспортное средство. В такой ситуации дорожно-транспортное происшествие машине уже не грозит.

Но банки страхуют на случай смерти или наступления инвалидности. А это такие ситуации, которые могут наступить в любое время. Даже если кредит выплачен, очевидно, это не значит, что с человеком ничего не случится.

В договоре может быть прописана возможность его досрочного расторжения с возвратом денег. Однако, банкам и страховым компаниям нет никакого резона ограничивать себя, и они руководствуются нормой ГК РФ. Если страховая премия удерживается ежемесячно или ежегодно, то заемщик может просто перестать платить. Т.е. если сумма страховки зависит от остатка долга, то платить страховку не нужно. После досрочки сумма долга становится равной нулю, а следовательно и страховая премия тоже нулевая.

Не случайно, суды практически не сталкиваются с делами, когда страховая премия удерживается периодическими платежами.

Но банки часто удерживают страховку в момент подписания договора за весь период действия страхования.

Например – 140 тысяч за 5 лет. И даже, если кредит погашен за два года, банкиры и страховщики ссылаются на то, что существование страхового риска не прекратилось.

Приведем табличку, сколько требует банки при сумме кредита 200 тыс. рублей

| Банк | Сумма кредита | Обязательная страховка | Страховка/Сумма кредита |

|---|---|---|---|

| МКБ | 200000 | 50000 | 25% |

| Открытие | 200000 | 30000 | 15% |

| ВТБ | 200000 | 24500 | 12,25% |

| Почта Банк | 200000 | 24000 | 12% |

| Ситибанк | 200000 | 19200 | 9,60% |

| Альфа-Банк | 200000 | 18000 | 9% |

| Сбербанк | 200000 | 13200 | 6,60% |

| Бинбанк | 200000 | 16450 | 8,23% |

| Юникредит | 200000 | 15700 | 7.85% |

| Райффайзенбанк | 200000 | 15120 | 7,56% |

| Россельхозбанк | 200000 | 10560 | 5.28 |

| СМП-Банк | 200000 | 10509 | 5.2545% |

| Газпромбанк | 200000 | 31220 | 15,61,% |

| Промсвязьбанк | 200000 | 40000 | 20% |

Как вернуть деньги за страховку

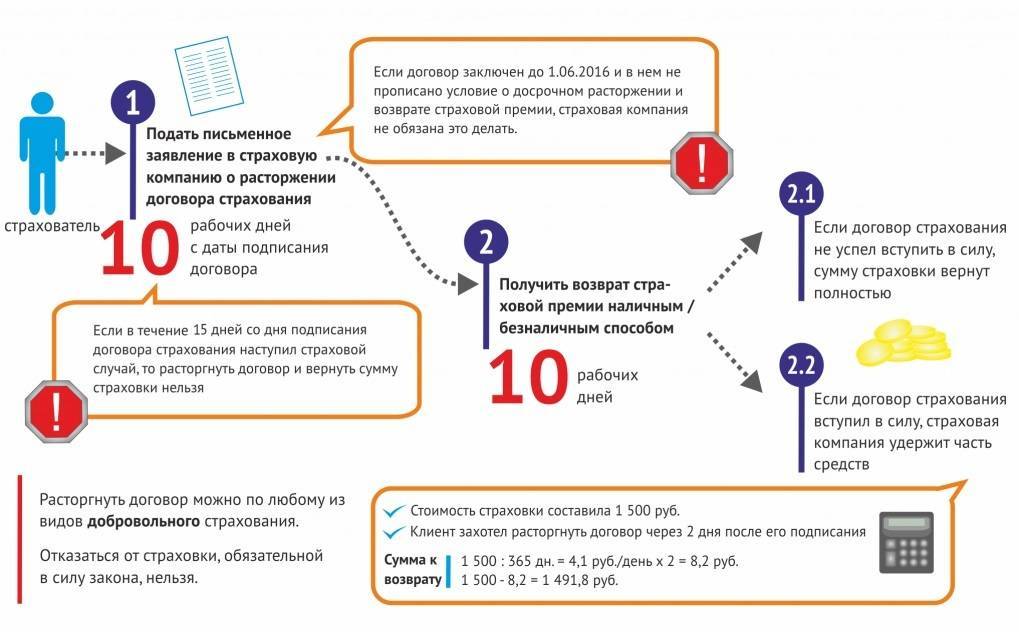

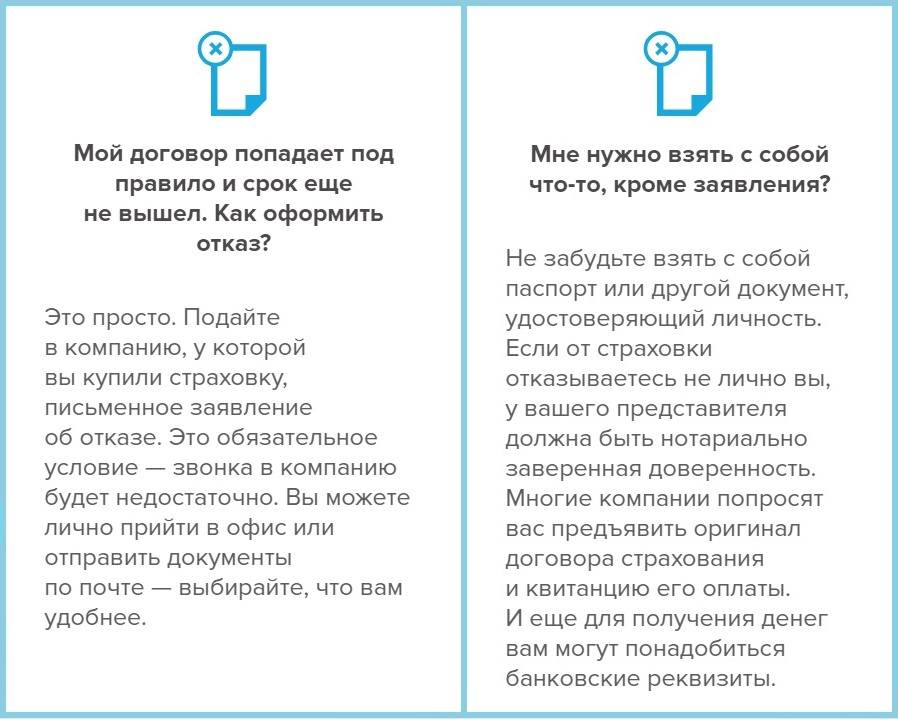

Возврат страховки в «ОТП банке» доступен только страхователю, т.е. кто оплачивал и подписывал бланк добровольной защиты. Иное лицо может сделать отказ может только по доверенности. Рассмотрим, что необходимо учитывать при обращении до 14 дней, при досрочном и плановом погашении долга.

В течение 14 дней

Самый выгодный способ отказаться от страховки в «ОТП банке» – это обратиться к страховщику, от имени которого оформлен договор в течение 14 дней. При этом срок начинает действовать не с даты заключения полиса, а с момента внесения денег в кассу.

Отказ от бланка страхования жизни клиент может сразу подать после подписания кредитного соглашения и получения денег. Для этого потребуется вернуть договор кредитному специалисту, написать заявление.

При досрочном погашении

Страхование в «ОТП банке» включает такой риск, как невозможность погашения задолженности в результате наступления инвалидности или смерти. После погашения кредита необходимость в бланке защиты отпадает.

Для досрочного обращения потребуется запросить справку банка об отсутствии задолженности, после чего обратиться к страховщику. Следует учитывать, что страховая обязана сделать перерасчет и вернуть средства с даты обращения, а не с момента прекращения договора страхования.

Если страховка оформлена на несколько лет, к примеру, на 24 месяца с условием внесения платежей каждый квартал, то при желании расторгнуть защиту можно просто не вносить платеж по графику.

В рамках закона страховка по кредиту прекращает действовать, если клиент нарушает условия договора и не вносит оплату по согласованному графику.

После погашения кредита

Многие задумываются, как вернуть страховку по кредиту «ОТП банка» после его погашения. Ответ очевиден – никак!

Все дело в том, что кредит и страховка всегда оформляются на одинаковый срок. Если кредит по графику погашен, то обязательства заемщика выполнены. Что касается страховки, то обязательства страховщика считаются выполненными.

«ОТП Банк» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «ОТП Банк».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «ОТП Банка», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «ОТП Банка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В ОТП Банке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Как вернуть страховку по кредиту ОТП Банка

К сожалению, большая часть россиян сейчас имеют кредиты. Причем на довольно крупные суммы и не по одному. Помимо выплаты иногда баснословных процентов, многие банки берут деньги еще и за страховку заемщика. Далеко не каждый человек знает, что такое страхование является необязательным и можно отказаться от этой переплаты.

Если раньше этот банк вел довольно агрессивную политику, то сейчас есть некоторые изменения. Но все же условия как кредитного договора, так и страховки, далеко не всегда понятны. Партнер банка на уступки идет крайне редко, так что можно готовиться к судебным тяжбам.