Кредитное страхование в Сбербанке

Сбербанк всегда предлагает своим заемщикам обеспечение гарантий спокойствия в виде удобных страховых программ. Как правило, с этим крупнейшим банком страны работает столь же авторитетная компания РОСНО. Оформить страховку по кредиту в Сбербанке можно через целый ряд страховых компаний:

- СОГАЗ;

- НАСТА;

- Ингосстрах;

- Военно-страховая компания;

- КапиталЪ Страхование;

- страховая группа «УралСиб» и многие другие.

При оформлении кредита консультанты банка предлагают каждому заемщику варианты оформления защиты от чрезвычайных случаев, препятствующих выплатам. При обсуждении этого вопроса заемщик получает полный список страховых компаний. С ним можно ознакомиться и заранее на сайте Сбербанка. А про бесконтактную систему оплаты картами расскажут сотрудники банка.

Большинство заемщиков волнует, в какую сумму ему обойдется оформление этого «кредитного зонтика». Страхование жизни и здоровья добавляет в среднем 0,25% от суммы кредита. В среднем на четверть процента увеличивается сумма и при страховании имущества от потери или повреждения при оформлении ипотечной программы. Приобретение полного пакета, включая страхование титула, редко превышает 1-3% от общей суммы.

Что делать, если отказали в возврате страховки по кредиту

Если возвращать страховку банк и страховая компания отказываются, то единственный вариант защитить свои интересы – подача искового заявления в суд. В нем необходимо подробно описать все обстоятельства, привести свои требования и доказать их законность. Самостоятельно подготовить иск в суд не всегда просто. Желательно обратиться за помощью в его составлении к профессиональному юристу.

Помощь в возврате страховки сейчас активно предлагает множество юридических компаний. Большинство из них работает легально и имеет достаточный опыт ведения подобных дел в суде. Но мошенников на рынке также хватает и обращаться надо в проверенные организации.

Перед обращением в суд можно подать жалобу на банк и страховую компанию в ЦБ РФ. Именно он осуществляет надзор за деятельностью финансовых организаций. Но далеко не всегда Центральный Банк вмешивается в отношения клиента, страховщика и/или банка. Часто в ответ на жалобу придет обычная «отписка» с рекомендацией обратится в суд. Иногда все же обращение в ЦБ РФ дает желаемый результат.

Возврат страховки по кредиту простая процедура при индивидуальном страховании и непропущенном периоде охлаждения. В остальных случаях отказаться от навязанной услуги и вернуть деньги будет непросто и обычно возможно только через суд. В этом случае желательно пользоваться помощью профессиональных юристов.

В заключении рекомендую посмотреть видео юриста, который дает очень полезные советы:

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

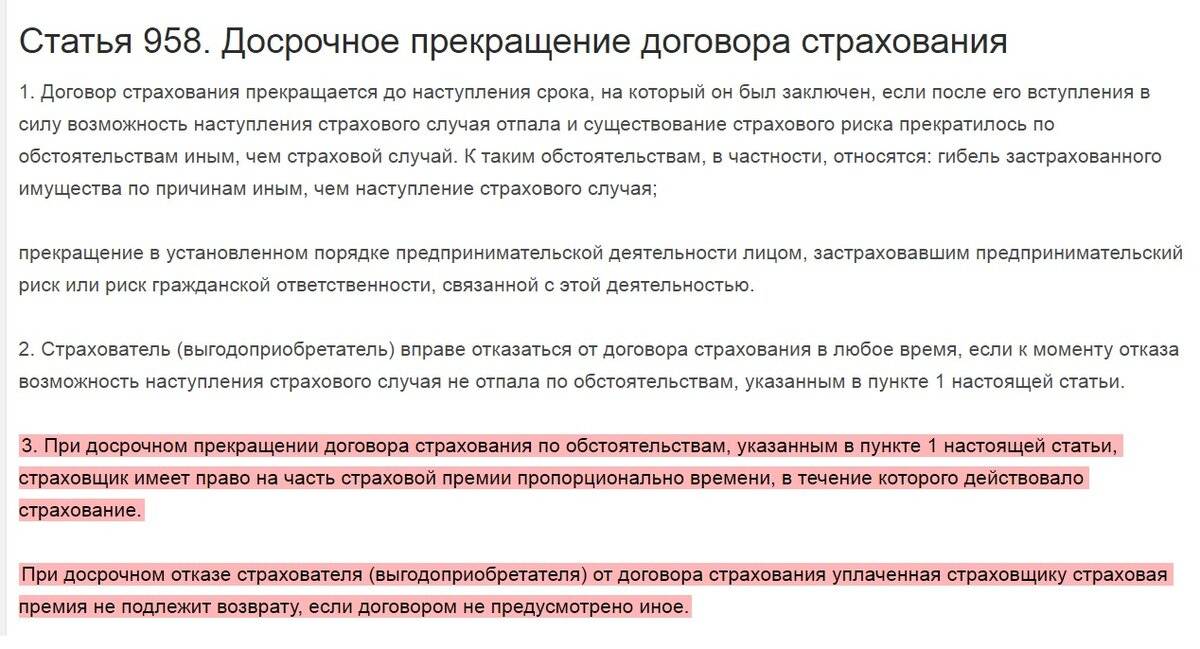

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

Возврат при долгосрочном погашении

Как уже было упомянуто ранее, вернуть страховку можно даже в том случае, если с момента выдачи кредита прошло довольно много времени, но не стоит рассчитывать, что будет возвращена значительная часть суммы.

В большинстве случаев банк и страховая компания либо откажут, либо вернут минимальный процент от общего размера взносов. В этом случае сумма возврата определяется в зависимости от количества месяцев, которые остались до конца действия кредитного и страхового договоров.

Долгосрочные выплаты по кредиту чаще всего связаны с оформлением ипотечного кредита или автокредита. Здесь страхование обязательно, оно предусмотрено законом:

- При взятии ипотеки заемщик обязан застраховать свое имущество от риска утраты, повреждений и ежегодно оплачивать страховые взносы.

- При покупке автомобиля в кредит заемщик обязан оформить страховку ОСАГО и выплачивать страховые взносы согласно тексту договора.

Ни в том, ни в другом случае возврат страховки не предусмотрен.

Возврат страховки по кредиту

Часто консультанты банка сообщают заемщику, что при отказе от страхования заявка на получение заемных средств может быть рассмотрена негативно. Специалисты рекомендуют в такой ситуации не вступать в конфликт. Гораздо проще подписать требуемые документы и сразу написать жалобу руководству банка на неправомочное поведение сотрудника этой структуры. Одновременно направляется заявка на отказ от оформления страхования. Затягивать с оформлением отказа не нужно. Промедление может стать основой удержания части суммы.

Если жалоба «внутри» банка не подействовала, в дальнейшем можно обращаться в государственные контролирующие органы. В том числе, направлять жалобы в Прокуратуру, Роспотребнадзор или Федеральную антимонопольную службу (ФАС)

В этом варианте важно запастись свидетельством вынуждения оформления страховок. В этой роли могут выступать аудио- и видеозапись, документы и показания свидетелей

И даже если страховка по кредиту в банке уже оформлена, не стоит отчаиваться. По закону вам в любое время должны вернуть оплаченную стоимость страховки по вашему кредиту при написании соответствующего заявления.

Но здесь также есть нюансы (в конкретном банке сроки могут отличаться):

- при отказе в срок до 30 дней возвращается полная сумма страховки;

- при отказе от страховки по истечению 30 дней вам вернут лишь около 50%.

Иногда страховой договор может быть расторгнут досрочно:

- при наступлении страхового случая, банк при этом погашает задолженность клиента;

- у заемщика диагностируется опасное заболевание из перечня болезней, препятствующих оформлению страховки (например, гепатит, диабет), в этом случае договор досрочно расторгается, а клиенту возвращают сумму, затраченную на оформление полиса;

- заемщик досрочно погашает кредит, при этом он имеет право на возвращение остатка по страховке.

В подобных случаях заемщику необходимо обратиться в офис банка с заявлением, приложив необходимые документы.

Практика показывает, что сотрудники банка, оформляющие кредит, сами не упоминают о возможности возвращения части страховки в некоторых ситуациях. Поэтому потенциальному заемщику следует изучить этот вопрос самостоятельно, чтобы иметь возможность получить те средства, выплата которых обеспечивается законодательными актами РФ.

Тем, кто планирует брать кредит, можно повторить основные принципы его получения и оформления различных страховок:

- страхование, кроме ипотечного, не является обязательным;

- страхование выгодно как заемщику, так и банку;

- заемщик вправе самостоятельно выбирать и предлагать банку страховую компанию;

- договор оформляется только в индивидуальном порядке и только совместно с заемщиком;

- при принуждении к его подписанию заемщик может обратиться с жалобой к руководству банка или в надзорные государственные органы.

Как отказаться от страховки по кредиту?

Единственный обязательный вид страхования, предусмотренный законодательством — это страхование ипотечной недвижимости. Остальные договоры должны заключаться только по взаимному согласию заемщика и кредитора. Более того, закон обязывает при включении положений о страховании в кредитный договор, указывать стоимость этой услуги, ее сроки и подробный порядок пользования.

Предлагая потребительский кредит со страхованием, банк должен предложить и аналогичный по сумме и периоду погашения займа без оформления страховки. Гражданин имеет право выбрать более подходящий ему кредитный продукт, отказавшись от страховки на стадии получения займа.

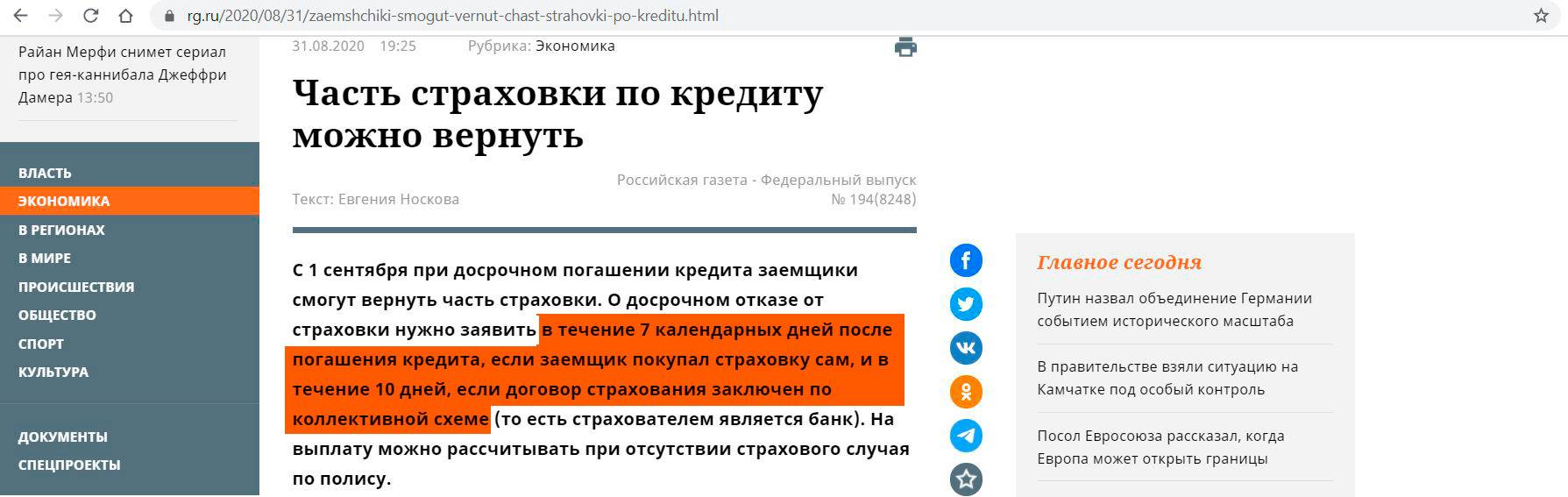

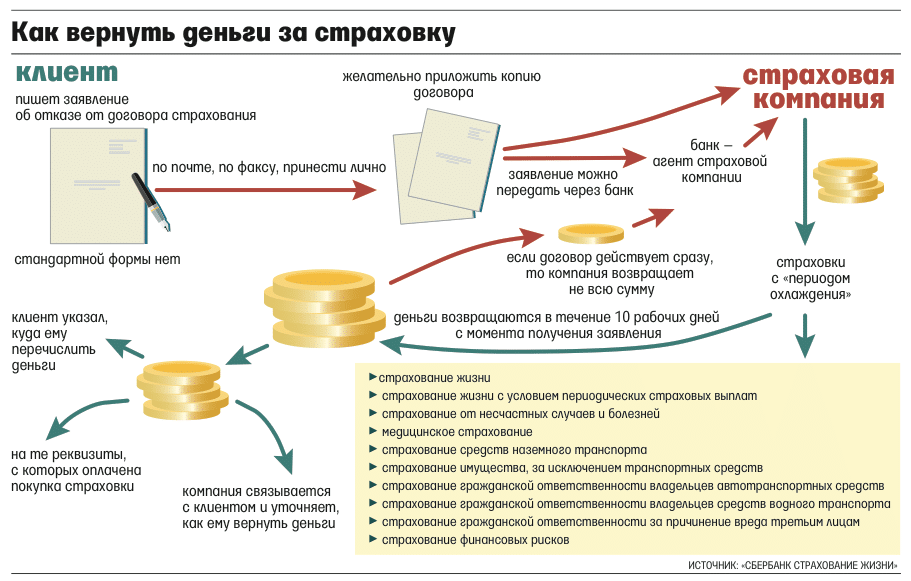

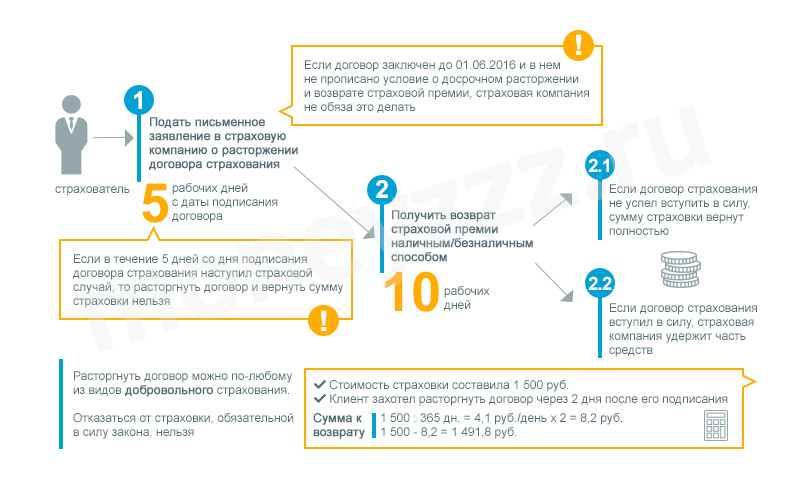

В двухнедельный срок с даты заключения договора застрахованный вправе отказаться от страховки, подав об этом заявление. Возврат денег страховая компания обязана произвести не позднее 10 рабочих дней.

Как отказаться от страховки по кредиту — узнайте подробнее

Чем грозит заемщику отказ от страхования?

Отказ заемщика от предусмотренного договором страхования грозит увеличением процента по кредиту или досрочным расторжением договора с требованием возврата всей суммы и процентов. Данное правило закреплено законом и призвано обеспечить баланс интересов кредитора и должника. Повышение рисков невозвращения займа, связанное с отказом от страховки, компенсируется увеличением платежных обязательств должника.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/6/d/a/6daa4733821a71145c792028a7a02bae.jpeg)

Развитие рынка финансовых услуг позволяет людям выбирать подходящие кредитные продукты. До заключения договора стоит ознакомиться с предлагаемыми программами кредитования разных банков, детально рассчитать стоимость займа со страховкой и без нее, и найти более выгодный.

Процентная ставкаот 5.1%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до51т.р. – 1.5млн.р.

Итоговое решение без визита в офис за 5 мин.

Процентная ставкаот 5.5%

Срокот 12 мес. до 5 лет

Шаг срока: 1 год

Сумма от – до50т.р. – 7.5млн.р.

Возможность получения доп.средств

Процентная ставкаот 5.99%

Срокот 13 мес. до 7 лет

Шаг срока: 1 месяц

Сумма от – до90т.р. – 3млн.р.

Возможность рефинансирования до 5 кредитов

Процентная ставкаот 8.9%

Срокот 12 мес. до 3 лет

Шаг срока: 1 год

Сумма от – до50т.р. – 2млн.р.

Без поручителей и справок о доходах

Финансовая защита — что это за услуга, и зачем она нужна заемщику?

Вас также может заинтересовать:

Страхование потребительских кредитов

Что представляет собой договор страхования? Что нужно для заключения страхового договора? Ответы на эти, а также другие вопросы по страхованию потребительских кредитов читайте в статье.

Основные сведения о потребительском кредите

Кратко о потребительском кредите. Вы узнаете, каких он бывает видов, зачем нужно страхование при подписании договора, какие документы предоставляются клиентом для оформления займа.

Какие условия кредитного договора являются незаконными?

Материал информирует о распространенных методах обмана заемщиков. Рассмотрены юридические условия составления кредитного договора. Предоставлены рекомендации, позволяющие защититься от мошеннических схем, которые практикуются финансовыми учреждениями. Детально описаны незаконные и полулегальные условия кредитного договора.

Как вернуть страховку по кредиту

В статье рассмотрены поэтапные действия заемщика, необходимые для возврата навязанной страховки во время оформления кредита. В каких случаях страховку возвращать не имеет смысла.

Действия при отказе от банковской страховки

Оформлять отказ от страховки после получения кредита следует только после ознакомления с условиями кредитования и страхования. Действовать по предложенной ниже инструкции следует только, если условия потребительского кредита не предусматривают повышение ставки при отказе от страховки, в противном случае действовать следует в порядке, предложенном в статье на нашем сайте (порядок действий на примере отказа от страховки ВТБ).

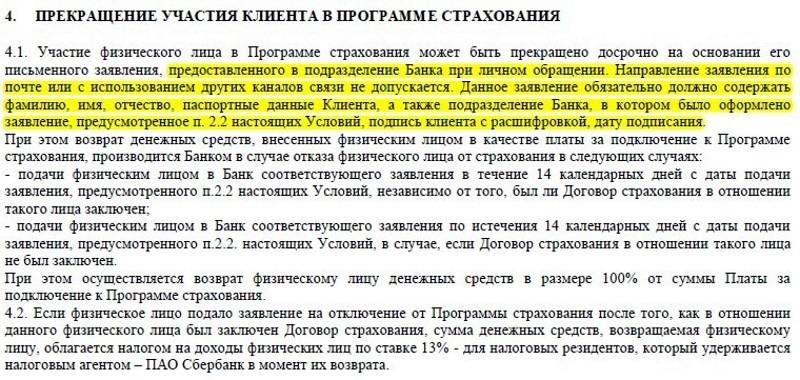

Порядок действий в соответствии с законом об отказе от страховки по кредиту предполагает:

- Заключение навязанной страховки, в том числе подписание заявления о том, что страхование добровольное, оформление договора и оплату страхового взноса.

- Направление заявления об отказе от страхования в течение 14 календарных дней с требованием вернуть денежные средства внесенные в качестве оплаты.

- В случае отказа страховщика, а равно невыплате в указанный срок денежных средств – обращение в суд.

Первый пункт не вызывает на практике вопросов

Обращаем внимание, что с условием о страховании в момент оформления заемщик согласен, поскольку если объявить об отказе от страхования до оформления займа, банк откажет в выдаче кредита или существенно увеличит ставку. Закон не запрещает сначала согласиться с условиями страхования, а впоследствии, воспользовавшись правом на отказ от страховки по кредиту, расторгнуть договор без указания причин

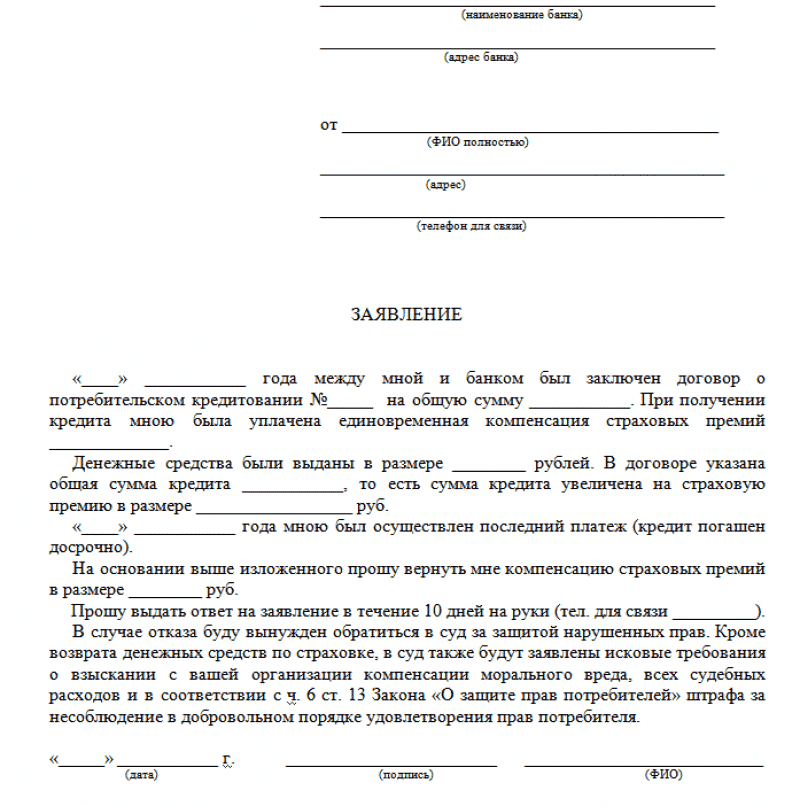

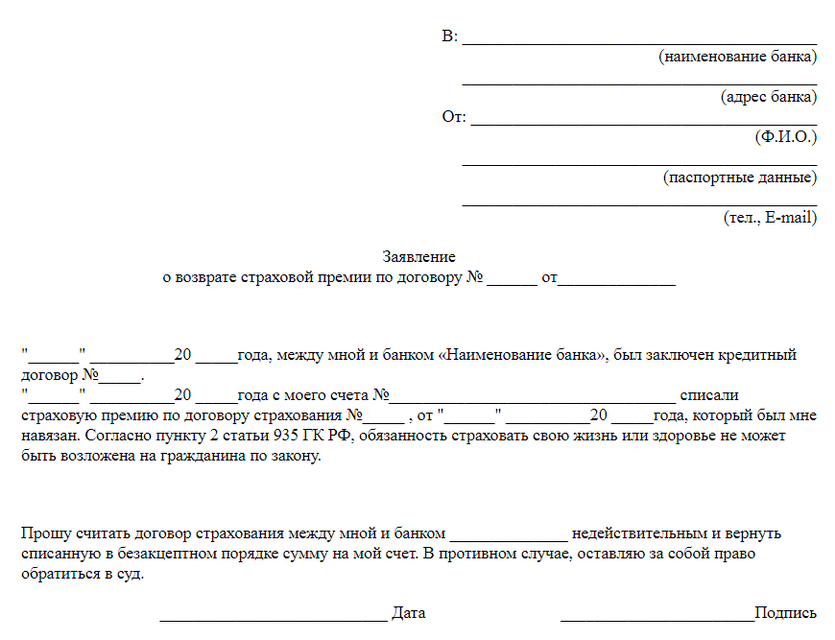

Форма заявления отказа от страховки: образец и инструкция по оформлению

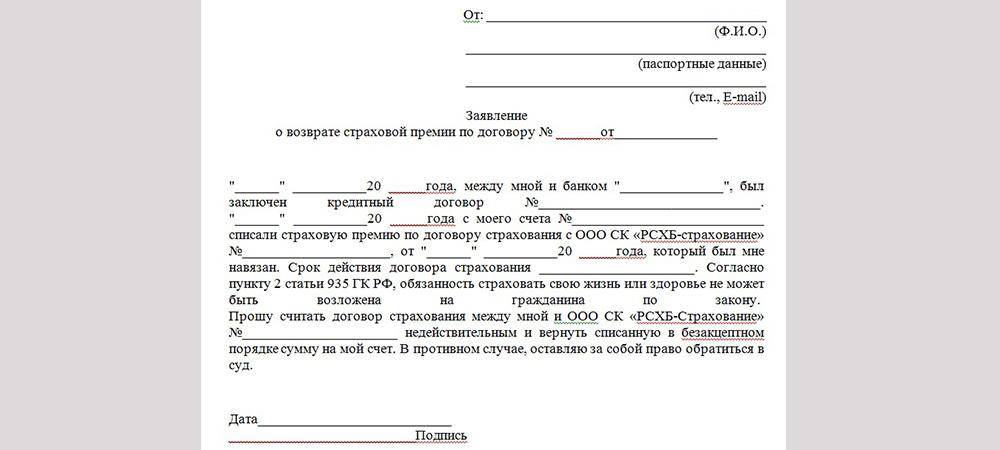

Закон об отказе от страховки по кредиту не содержат дополнительных требований к оформлению заявления. Документ может быть как напечатан, так и написан от руки

На нашем сайте предоставлен, обратите внимание, что использовать его следует с внесением сведений в соответствии с условиями страхования

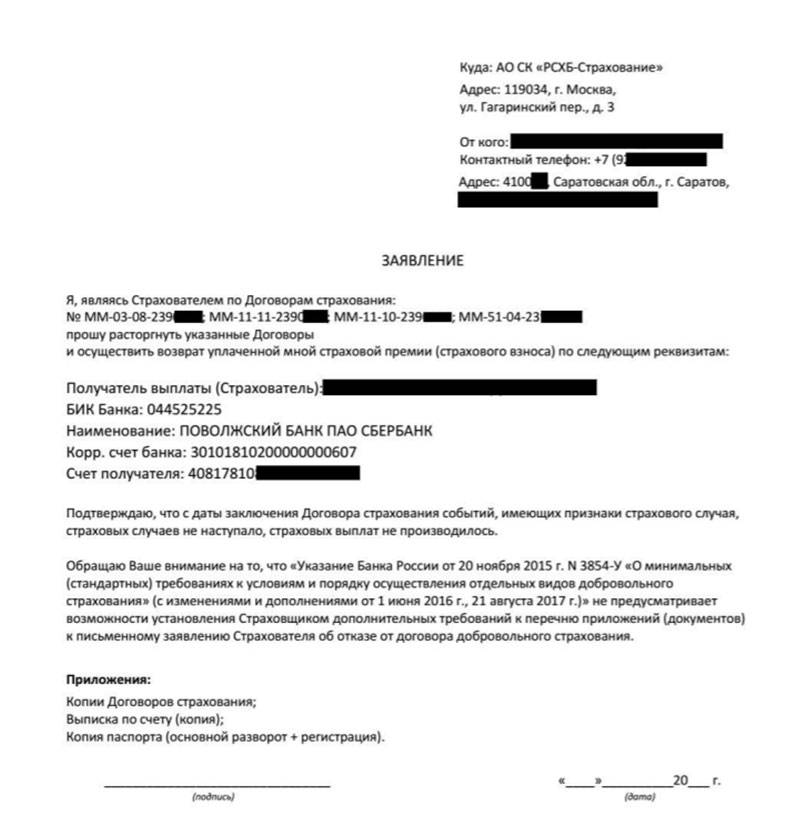

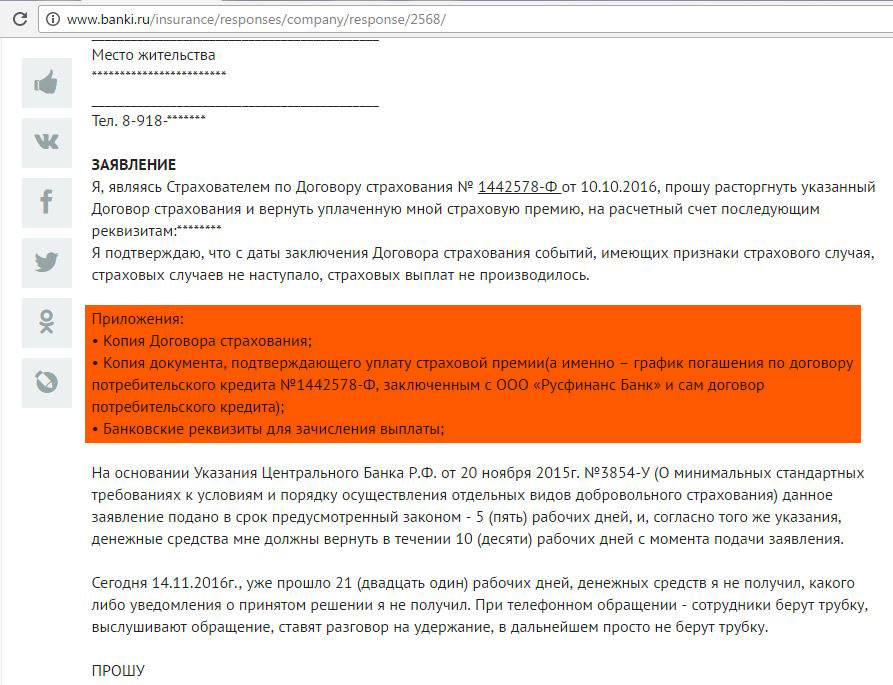

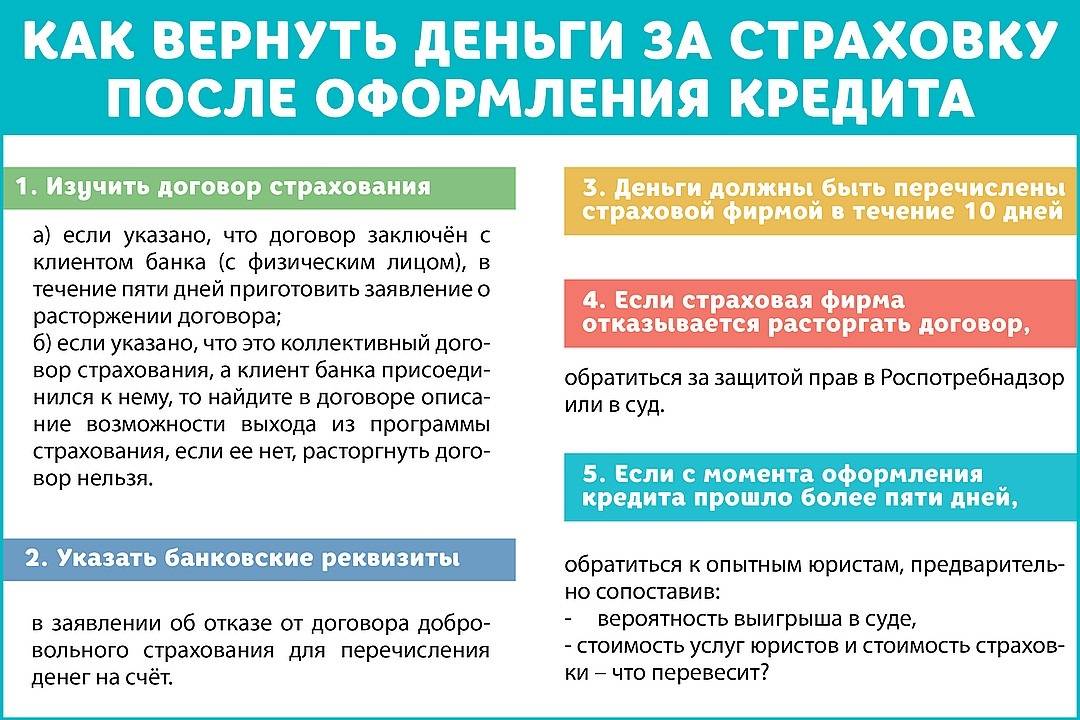

Отказ от страховки — заявление на возврат оформляется в простой письменной форме и должно содержать следующие сведения:

- наименование страховщика – компании, с которой заключен страховой полис;

- наименование и контакты заявителя – расторгнуть страховку вправе только страхователь, лицо заключившее договор;

- наименование документа (в рассматриваемом случае – заявление о расторжении);

- текст заявления – следует указать информацию о заключенном договоре страхования, в том числе номер, дата, размер оплаченной страховой премии. В основной текст следует включить требование о возврате денежных средств, в том числе указать способ, например, перечисление их на счет или выдача из кассы;

- перечислить приложения к заявлению (договор страхования, квитанция об оплате страховой премии и др.);

- подпись заявителя и дата.

При возникновении проблем с заполнением заявления рекомендуем скачать образец заполнения отказа от страховки.

Если к заявлению страховые документы не будут приложены, страховщик вправе запросить их. С момента получения указанного заявления страховой компании предоставляется 10 дней для возврата денежных средств.

Судебная практика при отказе от страховки

Получение от страховой компании отказа на возврат страховки, а равно игнорирование требования о выплате денежных средств при расторжении договора в период охлаждения – является основанием для защиты прав в судебном порядке. Судебная практика складывается таким образом, что денежные средства взыскиваются в полном объеме в пользу страхователя.

Если по истечении 10 дней с момента получения требования о возврате денежных средств не исполнено, следует подготовить иск в суд

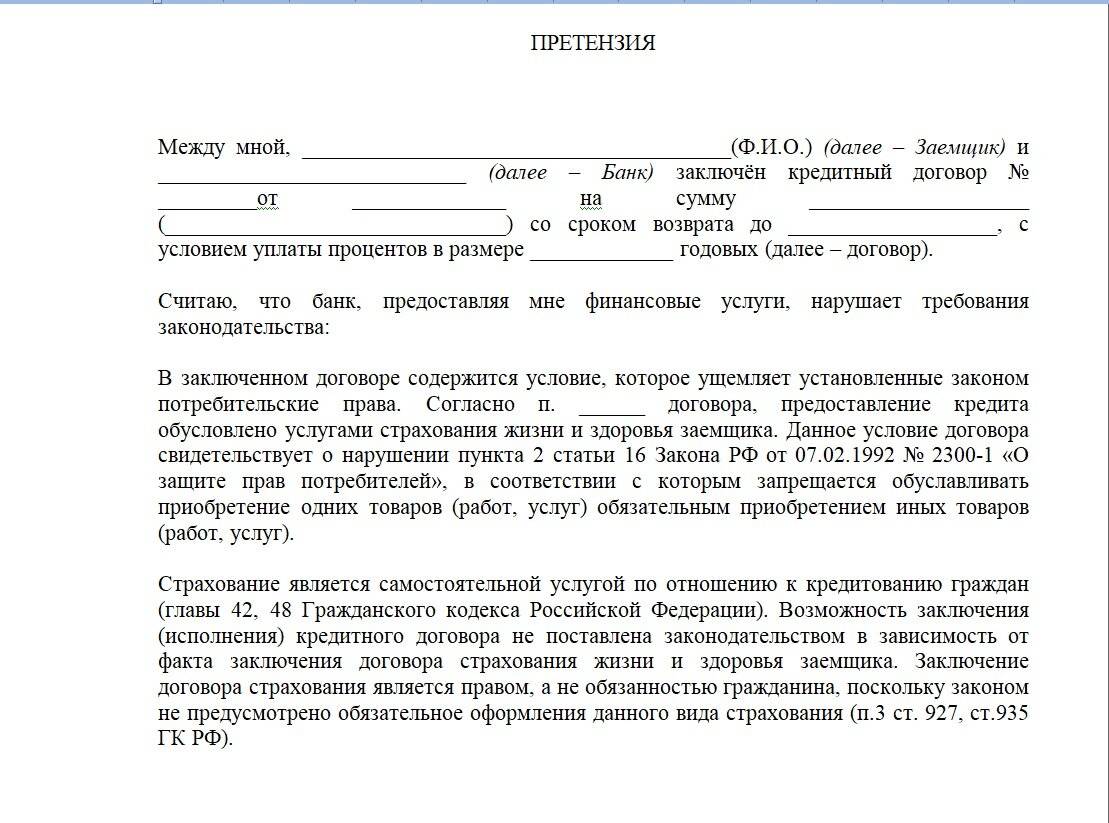

Обратите внимание, что на данные правоотношения в полной мере распространяет действие Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-I. Составить исковое заявление можно самостоятельно, воспользовавшись ниже размещенным образцом

Исковое заявление следует составлять с учетом требований ст.ст. 131-132 ГПК РФ. В просительной части искового заявления укажите следующие требования:

- признать договор страхования расторгнут либо признать договор коллективного страхования, заключенный в отношении заявителя прекратившим свое действие;

- взыскать уплаченные в счет оплаты договора страхования денежные средства;

- компенсация морального вреда;

- штраф по Закону о защите прав потребителя;

- компенсация судебных расходов.

Обратите внимание, что по данной категории дел суды отказывают в удовлетворении требований о взыскании неустойки, предусмотренной ст. 28 Закона РФ от 07.02.1992 № 2300-I, справедливо отмечая, что неустойка взыскивается только при нарушении установленных сроков выполнения работ (оказания услуг)

Иск может быть направлен как по месту регистрации страхователя, так и по месту нахождения ответчика. Потребители в силу норм НК РФ освобождены от уплаты государственной пошлины за подачу заявления в суд.

Почему не возвращают, и что делать

Банки не обязаны и не возвратят страховку при погашении кредита по таким основным причинам:

- заемщик обратился с заявлением в банк тогда, как договор заключался со страховой компанией;

- в договоре не прописано условие, касающееся возврата страховки, либо прямо указано на то, что возврат не может быть осуществлен (в ситуации, когда договор заключался до 1 июня 2016 года).

В остальных случаях можно считать, что банки должны вернуть вам страховку при полном погашении кредита. Если они отказывают неправомерно, можно обращаться в территориальное отделение ЦБ РФ. Нужно указать, что данной кредитной организацией были нарушены его указания. Если в до судебном порядке урегулировать проблему не удастся, значит возвратят по суду.

Что гласит закон о возврате страховки по кредиту

Изначально законодательство подразумевало, что большинство видов страхования по кредитам должно носить добровольный характер. Но банки стали «навязывать» услуги страховой защиты слишком активно. Иногда потребитель и вовсе узнавал о том, что он застраховался от различных несчастных случае уже после получения денег.

Нормы ГК РФ допускают отказ от страховки, но разрешает страховщику не возвращать в этом случае уже заплаченную премию. Эта ситуация устраивала банки и страховщиков. Но вызывало огромные претензии со стороны потребителей, оказавшихся вынужденными платить за ненужные услуги.

В 2016 году вступили нормы, допускающие возврат кредитной страховки уже после подписания документов. Для защиты прав клиентов ЦБ РФ установил «период охлаждения». А также были разработаны правила, которые регулируют возврат денег.

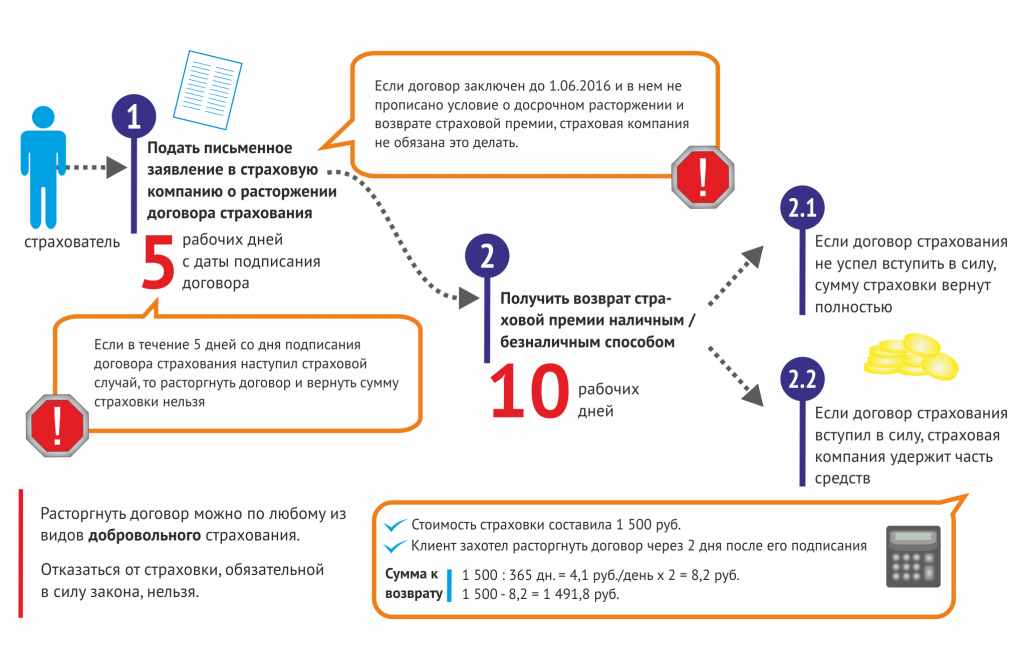

Период охлаждения

Законодательство устанавливает отрезок времени, в который возможен возврат страховой премии по кредиту в полном (или почти полном) объеме по уже заключенному договору. Его принято называть периодом охлаждения.

Изначально закон давал возможность подумать по поводу страхования и при необходимости аннулировать его всего 5 дней. Но этого оказалось для некоторых потребителей недостаточно и в 2018 году вступили в силу поправки, увеличившие срок до 2 недель (14 дней). Начинается его отсчет с даты, указанной в документах.

Законодательство устанавливает минимальную продолжительность периода охлаждения. Он может быть больше 14 дней, если этот момент прямо оговорен в договоре.

Страховки, которые нельзя вернуть

14-дневный срок для отказа действует на добровольное страхование жизни, имущества и т. д. Но он не действует на следующие виды страховых программ:

- медстрахование для поездок за границу (ВЗР);

- «зеленая карта»;

- добровольное страхование, которое требуется для работы по профессии;

- медстрахование иностранцев и лиц без гражданства.

Возврат денег за страховку по кредиту может привести к изменению условий кредитования. Обычно при этом просто поднимают ставку. Например, такая практика активно применяется по автокредитам с КАСКО.

Коллективное страхование

Коллективная кредитная страховка – способ для банка обойти возможность отказа от услуги после выдачи ссуды. Договор фактически со страховщиком подписывает кредитная организация, а заемщик лишь платит за подключение к уже действующей программе и не может требовать возврат денег после активации опции.

По коллективным программам довольно часто отсутствует срок для отказа от страхования после подключения услуги и применяются общие правила ГК РФ. По ним деньги клиентам не возвращают. Эти нестыковки вызывают возмущение как специалистов, так и рядовых граждан.

В 2018 году ВС РФ неожиданно принял решение в пользу потребителя. Он подтвердил, что период охлаждения действует на все виды страховок, которые могут предлагаться при получении ссуды.

Но пока вернуть страховку по потребительскому кредиту с коллективной программой удается клиентам обычно только через суд и то не всегда

Позиция ВС РФ была приведена лишь в определениях по конкретным делам и нижестоящие суды могут принимать или не принимать эту позицию во внимание по собственному усмотрению. Практика в этом вопросе в разных регионах существенно отличается

Срок исковой давности для возврата денег за банковскую страховку

Возврат страховки по договору кредита добровольно финансовые учреждения обычно делать отказываются. У потребителя остается в этой ситуации единственный вариант вернуть деньги – взыскать их через суд.

Подать иск можно в любое время. Его приму к рассмотрению, даже если погашен долг. Но надо учитывать, что по делам существует срок исковой давности (СИД) в 3 года. После его истечения суд примет иск, но не будет его рассматривать, если страховщик просто заявит об окончании СИД.

Причем, опираясь на ст. 181 ГК РФ, считают СИД с даты подписания документов (начала исполнения обязательств по договору). Это связано с тем, что при истечении 14-дневнего срока деньги вернуть удастся, только при наличии доказательств в незаконности самой страховки.

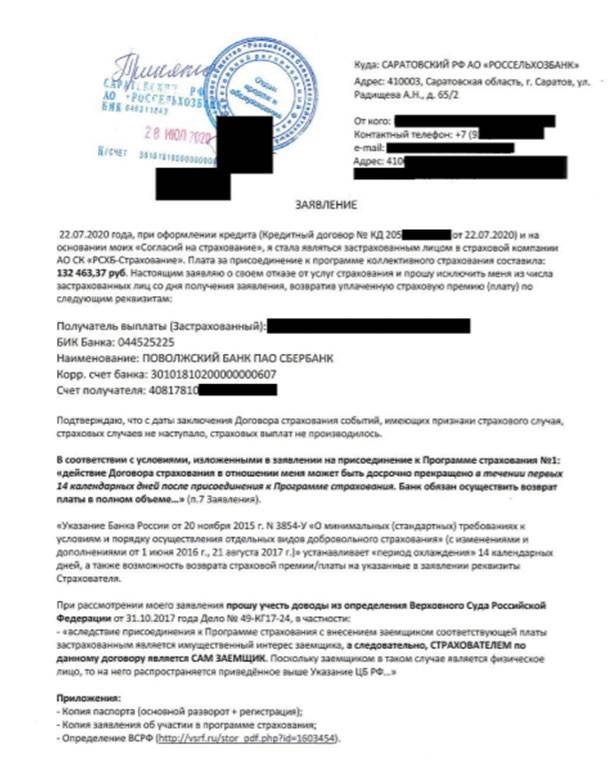

Отказ от страховки Совкомбанк — отказ от групового (коллективного) страхования

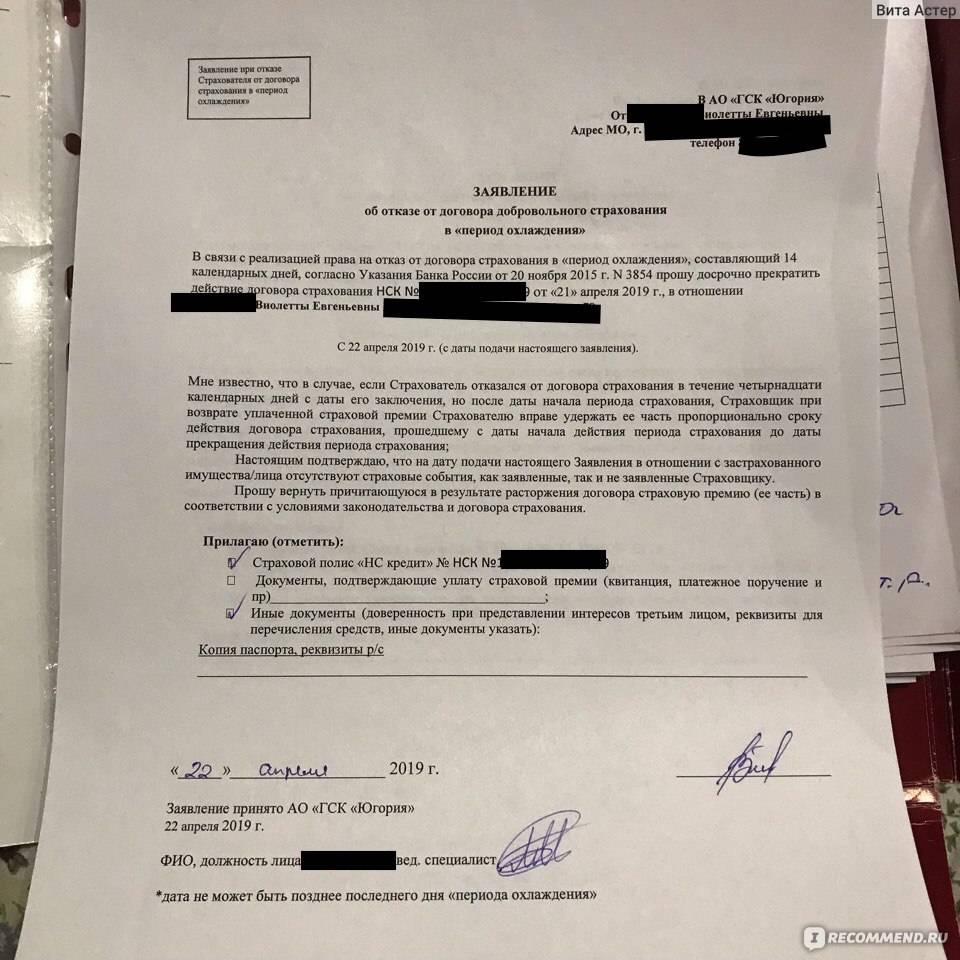

Для тех кто был включен в число участников программы добровольной финансовой и страховой защиты заемщиков ПАО Совкомбанк, приведем образец заявления на исключение из числа застрахованных лиц и возврат уплаченной страховой премии.

В ПАО «Совкомбанк» От: Иванов Иван Иванович Контактный телефон: 912 345 67 89 ЗАЯВЛЕНИЕ

Подтверждаю, что с даты заключения Договора событий, имеющих признаки страхового случая, страховых случаев не наступало, страховых выплат не производилось.

«Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (с изменениями и дополнениями от 1 июня 2016 г., 21 августа 2017 г.)» устанавливает «период охлаждения» 14 календарных дней.

При рассмотрении моего заявления прошу учесть доводы из определения Верховного Суда Российской Федерации от 31.10.2017 года Дело № 49-КГ17-24, в частности:- «Необоснованными являются также доводы суда апелляционной инстанции о том, что Указание ЦБ РФ неприменимо к спорным правоотношениям, поскольку оно устанавливает минимальные (стандартные) требования к условиям и порядку осуществления страхования в отношении страхователей — физических лиц, в то время как страхователем по договору коллективного страхования являлось юридическое лицо — Банк.»- «вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, а следовательно, страхователем по данному договору является сам заемщик. Поскольку заемщиком в таком случае является физическое лицо, то на него распространяется приведённое выше Указание ЦБ РФ…»- «Неправомерным являлся и вывод суда о том, что невключение в договор коллективного страхования предусмотренного Указанием ЦБ РФ условия о возврате платы за участие в Программе страхования при отказе от участия в Программе страхования не ущемляет права потребителя».

Приложения:

- Данное заявление необходимо подготовить в 2х экземплярах.

- Поставить дату и подписать

- Комплект отнести в отделение банка где был получен кредит: — Должны принять и отдать копию (или второй экземпляр) с печатью, подписью и датой принятия (если будут отказываться принимать, попросите письменно мотивировать свой отказ). В случае чего, можно будет отправить по почте РФ на юр.адрес банка.

Как вернуть страховку по кредиту

Кроме случаев, когда страхование в рамках кредитных отношений является обязательным, например, страхование заложенного имущества по договору ипотеки, законодательство определяет покупку страхового полиса как добровольный продукт – п. 4 Обзора судебной практики, утв. ПВС РФ 22.05.2013.

Никто не обязан к ее приобретению вместе с кредитом до того момента, пока сам добровольно не обяжет себя, согласившись с соответствующим условием в кредитном договоре. Без желания заемщика, выраженного в письменном виде, никто не может заставить его купить страховку вместе с оформлением кредита, согласно п. 18 ст. 5 ФЗ № 353 «О потребительском займе».

Но банки навязывают заемщикам страховку под предлогом отказа в кредите. Учитывая это, закон дает страхователям возможность вернуть страховой полис и деньги. Сделать это можно в 14-дневный срок с момента оформления страхового полиса, направив в страховую компанию заявление , согласно п. 1 Указаний ЦБ № 3454-У. В случае нарушения сроков указанного «периода охлаждения» заемщик также может отказаться от страхового полиса, однако деньги за него возвращать не будут.

Второй шанс на возврат денег – досрочное погашение кредита. Данный факт может рассматриваться как основание для преждевременного прекращения полиса по причине отпадения возможности наступления страхового события в соответствии с п. 1 ст. 958 ГК.

Что делать, если банк отказывается возвращать средства?

Естественной реакцией любого банка на подобное обращение заемщика является нежелание возвращать средства. Поэтому финансовые организации нередко пытаются уменьшить сумму, запрашиваемую клиентом, аргументируя это наличием дополнительных расходов за период страхования. Решить эту проблему можно, потребовав от банка расчета фактических расходов. Единственной статьей расходов может быть обслуживание договора, когда страховому агенту выплачивается комиссия.

Заемщику нужно настаивать на возврате полной суммы, а при необходимости написать претензию руководству банка. Отказ можно получить, если 30-дневный период истек либо если клиент указал мало информации о выданном кредите. Время тянуть не стоит, если банк отказывается возвращать деньги, нужно сразу же обращаться в суд.

Возврат при стандартном погашении кредита

Услуга страхования не является обязательной при кредитовании, однако некоторые банки, пользуясь вашей неосведомленностью или просто безвыходной ситуацией, навязывают ее, независимо от наличия у вас желания. С этим бороться крайне сложно, и обычно приходиться либо соглашаться на такие условия, либо искать другой банк.

В принципе, в страховании кредита нет ничего страшного, оно может даже оказаться полезным, если у вас возникнут какие-либо трудности с выплатой. Если же вы рассчитаетесь с банком в срок, то после полного погашения сможете вернуть деньги за страховку. Для этого нужно написать заявление и отправить его организации, выступающей в качестве страховщика (это может быть как отдельная специализированная страховая фирма, так и сам банк).

В некоторых случаях вам могут отказать в возврате средств, и к такому повороту событий следует быть готовыми. Желательно проконсультироваться с опытным юристом, который оценит сложившуюся ситуацию и определит, насколько велики шансы на успех. Также он поможет грамотно составить исковое заявление в суд. Если все сделано правильно, то решение непременно будет принято в вашу пользу, а со страховщика, помимо основной суммы, будут взысканы судебные издержки.