Сбор документов

Перечень документов можно получить после вынесения положительного решения по заявке.

Вместе в заявкой понадобится предъявить:

Если заявка одобрена, заемщику нужно подготовить следующие документы:

| Трудовая книжка | копия, заверенная бухгалтерией по месту работы |

| Документ на выбор | СНИЛС, водительское удостоверение и др. |

| Справка по форме 2-НДФЛ | и технические документы на объект недвижимости |

При привлечении поручителей от них требуются те же документы.

Документы на залоговую недвижимость (большинство из которых можно получить у продавца):

| Отчет о рыночной стоимости объекта | и подробным его описанием (заказывается у оценочной организации) |

| Выписка из ЕГРН | подтверждающая право собственности на жилье (из Росреестра) |

| Документ-основание права собственности | договор купли-продажи, мены, дарения, акт приватизации |

| Технический или кадастровый паспорт | с планом квартиры (выдается БТИ) |

| Предварительный договор с продавцом | При наличии |

В течение нескольких дней банк осуществляет проверку представленных документов. Следует понимать, что банк может отказать в выдаче ипотеки без объяснения причин.

В случае отказа банка по причине несоответствия подобранного жилья установленным требованиям, заемщику потребуется подобрать другое жилье, которое будет удовлетворять всем критериям банка.

Ипотека является инструментом, который позволяет приобрести свою квартиру без продолжительного процесса накопления средств.

Ипотечное кредитование выгодно по причине того, что на протяжении всего его срока, который составляет, в среднем, 15 лет, стоимость жилья не меняется, вне зависимости от экономической ситуации.

Видео: Как взять ипотеку на квартиру:

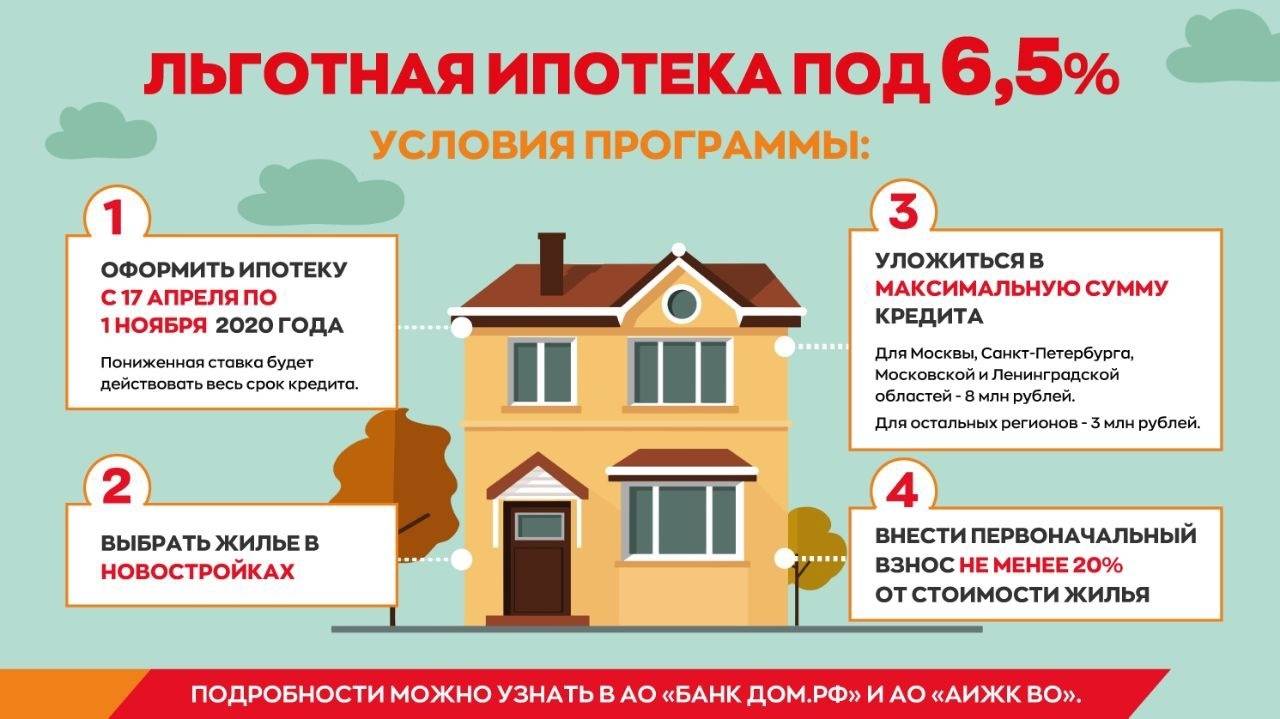

Что нужно для получения ипотеки по льготной программе

Ипотечные программы многих банков предлагают особые или льготные условия ипотеки отдельным категориям граждан. Такие условия предлагаются в регионах для решения социальных и демографических проблем. Молодые семьи, работники социальных служб, учителя, врачи, молодые научные кадры, военнослужащие-контрактники могут претендовать на льготы по ипотеке от федеральных и региональных госструктур. Информация о том, как взять ипотечный кредит и что нужно для ипотеки льготным категориям граждан, размещена на сайтах банковских организаций.

Для молодых семей

Решение демографических проблем регионов производится льготными программами государственной поддержки приобретения квартир молодым семьям. Брать кредит с льготами имеет право молодая семья, стоящая в очереди на получение жилья. Данные программы включают скидки на первоначальный взнос, выгодную процентную ставку, частичное погашение выплат по кредиту государством. Субсидии по программе «Молодой семье – доступное жилье» для семей без детей составляют до 35%, и до 40% для семей с детьми. Минимальный первоначальный взнос для них может быть уменьшен до 10-15%.

Социальная ипотека

Для социально-незащищенной части населения страны, учителей, медработников, сотрудников муниципальных служб выдача кредита производится по льготным программам. Перечень социально значимых профессий для страны включает научных, культурных работников, сотрудников военно-промышленного комплекса страны, молодых специалистов на селе. Льготы и информация, как получить ипотеку таким работникам, предоставляются региональными, муниципальными и федеральными органами власти, что зависит от подчиненности социального работника.

Для военнослужащих

Для возможности получить ипотечный кредит на квартиру военнослужащими разработана программа накопительно-ипотечной системы (НИС). По ее правилам в течение трех лет с момента регистрации в ней производятся начисления. Эти средства могут быть потрачены для первого взноса по ипотеке. После заключения ипотечного договора, его погашение осуществляется из НИС в течение периода действия контракта для военнослужащего.

Как получить ипотеку военнослужащему российских вооруженных сил, находящемуся на контракте, и основные параметры государственной программы «Военная ипотека»:

накопить средства с накопительно-ипотечной системой для первоначального взноса;

- первый взнос – 10 % стоимости выбранной квартиры;

- ставка по ипотеке – 12,5% годовых;

- максимальная сумма – 2,4 миллиона рублей.

Требования к ИП для получения ипотеки

Для получения ипотеки ИП должен соответствовать следующим требованиям:

возраст от 20 до 65 лет — условие зависит от банка;

регистрация в качестве ИП не менее полугода;

хорошая кредитная история;

стабильный ежемесячный доход, который подтверждается документами.

Но у банков есть и «негласные» требования к предпринимателям, соответствие которым повышает шанс одобрения ипотеки:

Налоговый режим — ОСНО или УСН «Доходы минус расходы». На этих режимах ИП ведёт учёт затрат, поэтому банку проще подсчитать реальную прибыльность и рентабельность бизнеса, чем на УСН «Доходы» или ПСН.

Долгий срок работы ИП. Минимальный срок, с которым работают банки — 1 год. Некоторые заявляют 6 месяцев для ИП, у которых в этом банке открыт расчётный счёт или вклад.

Постоянный характер работы. «Сезонщиков» банки не любят, потому что они получают доход только часть года. Во время простоя такой предприниматель неплатежеспособен.

Понятная ниша с высоким спросом. Банки чаще одобряют кредиты традиционным производственным и торговым организациям или категориям с высоким спросом. Так, юридической фирме получить ипотеку будет проще, чем курсам по изучению эльфийского языка из «Властелина колец».

Размер компании. Предпринимателю с небольшим штатом получить ипотеку проще, чем ИП, который работает сам на себя. Чем крупнее бизнес, тем больше уверенность в его стабильности.

Наличие имущества или банковского депозита. Хорошо, если у вас есть здание, земельный участок, машины, оборудование или просто деньги на депозите. Для банка это плюс, так как в случае неплатежеспособности можно продать имущество и погасить долг.

Получить ипотеку ИП проще в том банке, где у него открыт расчётный счёт. Потому что сотрудники банка видят все доходы и расходы ИП, а значит более осведомлены о его платежеспособности, чем другие кредитные организации.

Какая ипотека выгоднее: аннуитетная или дифференциальная?

Дифференцированный платеж предполагает меньшую переплату за весь срок ипотечного кредитования. Плюс такого платежа по ипотеке в том, что заемщик ежемесячно совершает платежи по нисходящей, то есть, каждый месяц сумма разная, и она идет в сторону уменьшения.

За счет чего происходит уменьшение ежемесячного платежа? За счет того, что проценты на снижаемый остаток будут меньше, так как происходит снижение основного кредита. Минус такого платежа в том, что банк выдаст клиенту меньшую сумму ипотеки.

Аннуитетный платеж предполагает равные платежи за весь срок кредита, например, 30 тысяч рублей ежемесячно на протяжении 20 лет. Но в итоге переплата по кредиту выйдет в 2 раза больше от стоимости взятого кредита.

Плюс ипотеки на условиях аннуитетного платежа в том, что заемщику может взять кредит на сумму в 2 раза больше, чем при оформлении ипотеки с дифференцированным платежом.

О материнском капитале

Материнский капитал – способ государства помочь семьям с

двумя и более детьми. С помощью него можно оплатить первоначальный взнос или

часть ипотеки. В 2019 году сумма материнского капитала достигла 453 тысячи

рублей.

Уже взятую ипотеку можно погасить с помощью материнского

капитала, не дожидаясь наступления 3-летия ребенка. Многие банки без проблем

оформляют ипотеки под материнский капитал, существуют отдельные ипотечные

программы для молодых семей с поддержкой государства.

Чтобы оплатить остаток по ипотеке таким образом, придите в

банк с паспортом и сертификатом на материнский капитал, обратитесь к

банковскому сотруднику и заполните заявление на досрочно погашение. Также его

можно без проблем использовать в качестве первоначального взноса.

Для перевода денег в банк, направляйтесь в Пенсионный фонд и

делайте запрос. Не забудьте собрать следующий пакет документов:

- Паспорт;

- Заявление о вашем желании оплатить ипотеку с

помощью материнского капитала; - Сертификат;

- Копия договора о покупке жилья;

- Копия ипотечного договора;

- Выписка из Единого госреестра;

- Обязательство, заверенное нотариусом, что вы

наделяете супруга и детей долями.

Взять ипотеку под материнский капитал становится с каждым годом все легче. Проблем могут возникнуть, если ошибиться в сборе или заполнении документов, либо если было совершено преступление родителей против ребенка.

Что такое ипотечное жилищное кредитование

Предоставляемый физическим лицам долгосрочный целевой займ с целью покупки домов, квартир, апартаментов, земельных участков под жилую застройку с передачей этой недвижимости в залог называется ипотекой. Часто используется схема передачи купленного жилья в залог, но возможно предоставление для этой цели другого недвижимого имущества заемщика. На залоговое имущество налагается обременение в Росреестре прав на недвижимое имущество. Для получения ипотечного кредита для приобретения жилья потребуется начальный взнос в размере от 20% его цены.

Как работает

Как получить ипотеку, понятно из схемы процесса ипотечного кредитования:

- выбрав жилую недвижимость, заемщик обращается в банк;

- к кредитной заявке прилагает пакет основных и дополнительных документов;

- после одобрения ипотечной заявки банк исследует объекта залога;

- залог передается для оценки недвижимости в независимое агентство;

- после анализа всей информации банк принимает решение;

- оформляется и подписывается кредитный договор;

- заемщик вносит первоначальный взнос;

- производится страхование залога, жизни заемщика;

- банк перечисляет деньги продавцу;

- на залог налагается отягощение.

О ипотеке

Ипотека – разновидность кредита, приобретение квартиры или дома в долг. Длительность зависит от первоначального взноса и платежеспособности клиента. Можно взять ипотеку на 5 лет, а можно на 25, зависит от ваших пожеланий. Но стоит учитывать, что чем больше срок, тем больше придется платить.

Долг по ипотеке необходимо выплачивать ежемесячно без

просрочек. Если не заплатить сумму вовремя, банк будет штрафовать должников, то

есть придется переплачивать еще больше.

Помимо своевременной оплаты ипотеки, необходимо соблюдать следующие правила:

- Не портить имущества, не сносить стены и не нарушать правила эксплуатации;

- Не изменять кардинально планировку имущества;

- Не отдавать в пользование посторонним людям;

- Не нарушать правил страхования собственности.

Чтобы ипотеку оформили, необходимо:

- быть старше 21 года;

- иметь постоянное место работы и стабильный доход.

Также банк учитывает другие факторы: уровень дохода

созаемщиков, вашу должность и кредитную историю, но об этом ниже.

Охотнее всего банки помогают:

- государственным служащим;

- молодым семьям, особенно с детьми;

- военнослужащим.

А вот бизнесменам ипотеки дают не всегда, так как бизнес

может уйти в минус или прекратить существование из-за кризиса или высокой

конкуренции. Банк не хочет рисковать, поэтому часто отказывает владельцам

бизнеса.

Как выгодно взять ипотечный кредит: советы

Рассматривая любое предложение банка о получении ипотеки, заемщики ищут для себя выгодное предложение. Кому-то нужна минимальная ставка по кредиту, кто-то хочет оформить ипотеку с максимальным сроком кредитования, другие ищут социальные программы.

Чтобы выгодно оформить ипотеку на квартиру, нужно обращать внимание на такие пункты:

Размер процентной ставки

Каким бы надежным и известным ни был банк, но если процентная ставка по ипотеке у него будет завышена, то люди отдадут предпочтение малоизвестному банку, где ставка будет на 3-4 позиции ниже.

Каким бы надежным и известным ни был банк, но если процентная ставка по ипотеке у него будет завышена, то люди отдадут предпочтение малоизвестному банку, где ставка будет на 3-4 позиции ниже.

Конечно, размер процентной ставки имеет значение. Даже с разницей в 0,5% заемщик сэкономит. Ведь обычно ипотека оформляется на продолжительное время – 15, 20 лет, а представьте теперь, если банк выдал заемщику ипотеку в сумме 5 млн. рублей на 10 лет. С разницей в 0,5% человек за 10 лет может сэкономить 250 тысяч рублей.

Низкая процентная ставка по ипотеке может сыграть с заемщиком злую шутку. Подводный камень в том, что в течение действия ипотечного договора банк может пересмотреть ставку по причине инфляции в стране, наличия других рисков.

Поэтому не нужно вестись на минимальную ставку и подписывать договор, не вчитываясь в его суть. Потому что через 2–3 года может случиться так, что банк автоматически изменит ставку, которая может оказаться гораздо выше, чем ее предлагали другие банки на лучших условия кредитования.

Срок ипотечного кредитования

Если вы располагаете возможностью ежемесячно отдавать круглую сумму для выплаты задолженности по ипотеке, тогда лучше оформить ипотечный договор сроком на 5 лет. К тому же многие банки снижают процентные ставки тем клиентам, которые хотят быстрей рассчитаться за ипотеку.

Индивидуальные предложения ипотечного кредитования

Для некоторых категорий населения банки предлагают ипотечный кредит с выгодными условиями. Так, молодые семьи, военнослужащие, учителя могут оформить ипотеку с минимальной процентной ставкой, отсутствием первоначального платежа, дополнительных страховок и т. д.

Если вы относитесь ко льготной категории населения, то нужно пользоваться своим положением.

Заключение прямого договора

Подыскивая себе квартиру, многие заемщики обращаются к услугам риэлторов. Однако нужно понимать, что за их услуги придется платить. Чтобы избежать дополнительных расходов, можно прибегнуть к помощи банка, где вы планируете оформить ипотеку.

Нередко там предлагаются квартиры от застройщиков-партнеров, поэтому вы сами можете выбрать подходящее жилье, избавивши себя от дополнительных расходов на услуги посредника.

Дополнительное страхование

Страхование объекта ипотечного договора либо залогового имущества заемщика – обязательное условие любого банка, с которым заемщик хочет заключить ипотечный договор.

Страхование объекта ипотечного договора либо залогового имущества заемщика – обязательное условие любого банка, с которым заемщик хочет заключить ипотечный договор.

А вот страховка жизни или потери трудоспособности – это уже дополнительные услуги и человек вправе сам решать, стоит ли ему оформлять такую страховку или нет. Ведь чем больше он застрахует, тем больше ему придется заплатить.

Если вы считаете, что страховать жизнь или здоровье не нужно, тогда ищите такие предложения банков, где в обязательных условиях нет таких пунктов.

Налоговый вычет

Налоговый кодекс дает возможность гражданам вернуть проценты от стоимости купленного жилья, взятого в ипотечный кредит. Основную часть этого вычета можно получить, если заемщик взял квартиру в строящемся доме либо в новостройке.

Для получения налогового вычета заемщику нужно подать соответствующее заявление в налоговую службу.

Рефинансирование ипотеки

Ежегодно условия ипотечного кредитования меняются. Банки стараются снизить процентную ставку.

Ежегодно условия ипотечного кредитования меняются. Банки стараются снизить процентную ставку.

И если вы взяли квартиру в ипотеку 10 лет назад под 20% годовых, а на сегодняшний день во многих банках эта ставка уменьшилась на 5 позиций, то вы имеете право пересмотреть договор и пройти процедуру рефинансирования – взять новый заем в другом банке на теперешних выгодных условиях.

При этом старый займ будет погашен новым банком. Перекредитование ипотеки может быть оформлено как в том банке, с которым клиент оформлял ипотеку, так и в другом банке.

Валюта кредитования

Многих заемщиков волнует вопрос: «В какой валюте лучше брать ипотеку?». Ответ прост: «В какой валюте вы получаете зарплату, такая и должна быть обозначена в сделке».

Большинство российских банков выдают ипотеку только в рублях, поэтому если вы считаете, что выгодней будет оформить сделку в долларах, тогда вам предстоят длительные поиски подходящей финансовой организации.

Как получить ипотеку

Получить ипотечный займ можно двумя путями:

| Обычная ипотека | Погашается полностью собственными средствами |

| Социальная ипотека | Часть кредита погашается за счет государственного бюджета |

Если будущий заемщик имеет право на льготную ипотеку, то он может рассчитывать на частичное погашение кредита за счет государственных средств.

Виды социальной ипотеки:

- По программе молодая семья.

- Жилье для бюджетников.

- Военная ипотека.

- Для молодых специалистов

Без первоначального взноса

При отсутствии собственных средств для внесения первоначального капитала, не следует рассчитывать на принятие положительного решения банком.

Допускается использование средств материнского капитала или субсидии от государства в качестве первоначального взноса.

Молодой семье

Молодые семьи могут претендовать на участие в социальной программе, которая позволяет приобрести квартиру по льготным условиям.

Для участия в этой программе нужно отвечать следующим требованиям:

| Брак должен быть официально зарегистрирован | либо родитель-одиночка |

| Требования к возрасту | Каждый из супругов должен быть не старше 35 лет |

| Стабильный и постоянный доход | позволяющий погашать ипотечный кредит |

| Необходимость улучшения условий проживания | получить статус малоимущей семьи |

Взять ипотеку по программе «молодая семья» можно не во всех банках.

Прежде всего, молодой семье необходимо собрать комплект документов и подать заявление на участие в программе и встать на учет в местной администрации в качестве нуждаемой в улучшении жилищных условий.

В очереди возможно придется стоять продолжительное время.

Наличие детей ускорит реализацию права на социальную ипотеку.

После чего семья получает жилищный сертификат, который необходимо представить в банк, который участвует в данной программе, и подать заявку.

В дальнейшем процедура оформления ипотечного кредита такая же, как и при обычной ипотеке.

С материнским капиталом

Средства маткапитала полагаются семье, в которой родился второй или последующий ребенок, если ранее сертификат не был выдавался.

Материнский капитал может быть использован только с целью приобретения жилья в ипотеку, для чего в банк предоставляется соответствующий сертификат.

Зачастую сертификат на материнский капитал вносится именно в качестве первоначального взноса.

Однако некоторые банки требуют помимо сертификата внесение собственных средств, в противном случае заявка не будет одобрена.

Средства материнского капитала могут быть использованы также для погашения уже имеющегося ипотечного займа.

Для чего необходимо подать заявку в банк с приложением государственного сертификата, согласно условиям выдачи субсидии.

В другом городе

Иногородняя ипотека является нераспространенным банковским предложением, о котором знают немногие заемщики.

В некоторых случаях возникает необходимость оформить ипотеку в другом городе. К примеру, при поступлении ребенка на учебу в другом субъекте или при планировании переезда по какой-либо причине.

При этом обратиться можно в банк двумя путями:

| По месту жительства | который находится в городе, где живет заемщик и указать в заявке, что ипотечный займ требуется в конкретном городе |

| В отделении банка в другом городе | в котором заемщик собирается купить жилье |

Основным требованием для выдачи ипотеки иногородним является нахождение отделения выбранного банка в городе, где планируется покупка.

Если в этом городе отсутствует филиал или отделение нужного банка, то получить в нем кредит невозможно.

Требования к заемщику по ипотеке

К получателям ипотечных кредитов требования менее жесткие. Это объясняется наличием ликвидного залога. Если заемщик не платит по обязательствам, банк имеет возможность изъять и продать залог. Также они требуют наличие гражданства РФ, ограничивают возраст заемщика от 21 до 60 лет. Желательна постоянная регистрация в регионе работы банковского учреждения. Справка о доходах заемщика должна подтвердить банку возможность своевременного погашения ипотечной ссуды. Дополнительными причинами выдачи кредита служат наличие автомобиля, других объектов в собственности.

Получение стабильного официального дохода

Для получения одобрения и предоставления ипотечного кредита суммы ежемесячных выплат по ипотеке не должны превышать 40-45% совокупного месячного дохода семьи заемщика. Из этого следует требование по минимальной зарплате. Заемщик должен предоставить справку о доходе по форме 2-НДФЛ или по форме финучреждения, заверенную руководителем, главным бухгалтером и печатью предприятия. Многие банковские организации учитывают дополнительные доходы, полученные из разных источников.

Стаж работы

Особых требований к стажу работы заемщика банкиры не предъявляют. Он должен работать не менее 6 месяцев на последнем месте работы. Длительность общего стажа работы влияет на принятие решения, так как является подтверждением возможности клиентом получать доходы и в дальнейшем. В последнее время страховые компании начали страховать заемщиков от возможности потерять работу в период исполнения обязательств по займу.

Хорошая кредитная история

Своевременное исполнение кредитных обязательств, с просрочками не более 5-10 дней при этом – не более 3 раз в год, создадут вам положительную кредитную историю, имидж хорошего заемщика в будущем. Четкое понимание хорошей кредитной истории в каждом финучреждении свое. Если вам отказало по этой причине одно, обратитесь в другое. Хорошая информация о вас по данным Бюро кредитных историй обеспечит лучшие условия по кредиту, быстрое принятие решения, меньший пакет необходимых документов. При плохой кредитной истории рассчитывать на хорошие условия по ссуде не стоит.

Ликвидность залоговой недвижимости

Самый высокий уровень требований банковская организация предъявляет к залоговой недвижимости. Для снижения своих рисков банк должен быть уверен в быстрой реализации залога по рассчитанной цене. Поэтому банки неохотно берут для залога проблемную недвижимость, «хрущевки», участки и жилье на расстоянии более 50 км от областных и районных центров. Оценочная стоимость недвижимости может оказаться ниже рыночной цены. Сумма первоначального взноса должна покрыть эту разницу и возместить затраты банка на изъятие, при необходимости, у заемщика и продажу объекта залога.

Росбанк

Банк выдаёт ипотечные кредиты с выгодными условиями. Программа доступна даже при отсутствии российского гражданства.

Общие условия

Росбанк Дом предлагает ипотечную программу с параметрами:

- сумма 300000 (600000 МО и область) до 1000000 рублей;

- срок от 3 до 25 лет;

- ставка от 6,39%;

- первоначальный взнос от 5%.

Процентная ставка будет минимальной, если соискатель:

- является зарплатным клиентом Росбанка;

- приобретает квартиру на первичном или вторичном рынке (готовое жильё);

- готов сделать взнос в размере 20% от рыночной стоимости.

Условия действуют при сумме 3000000 рублей в регионах РФ и 5000000 в Москве и МО.

Требования к заёмщикам

Заявку для получения средств на приобретение жилья могут подать граждане:

- РФ и иностранцы;

- в возрасте 20-65 лет;

- с постоянным доходом.

Предложение действует для официально трудоустроенных, работающих по найму, индивидуальных предпринимателей.

Преимущества

Ипотечная программа от Росбанка существенно отличается от отечественных предложений:

- возможностью получить одобрение иностранным гражданам;

- лояльными требования к трудовому стажу;

- внесением платежа 1 раз в 2 недели;

- низкой процентной ставкой в рамках программы “Назначь свою ставку”.

В числе услуг банка – выдача кредита на первоначальный взнос.

Как получить

Для получения ссуды достаточно выполнить 5 шагов:

- Регистрация на сайте банка.

- Заполнение онлайн-заявки (необходим только паспорт).

- Ожидание решения.

- Проверка скан-копий документов соискателя.

- Подписание договора в отделении.

Предварительное решение заявитель получает в течение 10 минут в смс-сообщении, указывается доступная сумма. Проверка документов занимает 2-3 дня.

Как погасить

Внести средства для ежемесячного платежа по программе можно через:

- карту или счёт Росбанка (возможно автоматическое списание);

- сторонние банки;

- платёжные терминалы.

Заёмщик может обратиться в бухгалтерию по месту работы для удержания и перечисления суммы ежемесячного платежа по реквизитам банка.

Порядок действий при покупке квартиры в ипотеку

- Выбор банка. Если вы хотите взять ипотеку на долевое строительство квартиры, нужно узнать, в каких банках аккредитованы застройщики, у которых вы потенциально можете купить жилье, и выбирать только среди этих банков. Так вы минимизируете риск столкнуться с недобросовестным застройщиком.Не торопитесь радоваться предложениям с низкими процентными ставками. Поверьте, такой вариант возможен только при соблюдении строжайших банковских условий, которые мало кому по силе (например, большой первоначальный взнос). Некоторые банки устанавливают комиссии за досрочное погашение ипотеки и лимиты, до наступления которых погашать кредит досрочно нельзя. Изучите несколько ипотечных программ. Если что-то непонятно, позвоните в банки и уточните.

- Сбор и представление документов в банк. Подайте заявки в 2–3 банка со всеми документами. При одновременной подаче заявок вы быстрее узнаете решения банков.

- Анализ документов банком, оценка платежеспособности заёмщика, одобрение заявки. Банк тщательно проверяет ваши документы, кредитную историю, привлечение к ответственности и так далее. Чем больше банк будет о вас знать, тем проще ему выдать ипотечный кредит, а при полном соответствии его требованиям у вас будет шанс получить кредит со сниженной процентной ставкой. Среди банков, которые одобрили заявку, выбирайте лучшее предложение и приступайте к поиску подходящей квартиры.

- Поиск квартиры. Банки дают 2–4 месяца на поиск жилья для оформления ипотеки. Если вы не успеете, придется подавать заявку заново. Если банк не выдал самостоятельно, попросите документ о подтверждении одобрения кредита на покупку квартиры. Он нужен продавцу, чтобы быть уверенным в том, что вы можете купить квартиру.

- Подача в банк документов по квартире. Как правило, у продавцов уже собраны все необходимые документы. Если вы будете приобретать квартиру у физического лица, на всякий случай нужно проверить его справки по жилью. Может оказаться, что на квартиру имеет право ещё кто-то, или на неё наложены обременения и т. д. Желательно лично обратиться в федеральную регистрационную службу и получить справку об отсутствии обременений и ограничений.

- Рассмотрение документов банком. Юристы проверят документы в течение нескольких дней и составят свой пакет доков для оформления ипотеки.

- Оценка квартиры. Банк нанимает оценочную компанию (любо у них есть свои оценщики) для оценки квартиры, которая после выезда на место и фотографирования рассчитывает среднерыночную стоимость жилья.

- Оформление ипотеки. В назначенный банком день продавец и покупатель встречаются и подписывают договор купли-продажи и кредитный договор. Далее вы регистрируете эти документы в Росреестре. Через несколько дней они выдадут вам свидетельство на приобретённое жильё с пометкой о залоге. Затем вы оформляете страховку на квартиру, свою жизнь и здоровье, после чего представляете свидетельство со страховкой в банк и получаете деньги лично либо они переводятся сразу продавцу.

На что обратить внимание

Важно, какую сумму вы готовы отдать в качестве первоначального взноса и сколько готовы отдавать ежемесячно на погашение кредита. Хорошо, если эта сумма составит не более 30 % семейного дохода

В этой ситуации не стоит надеяться на повышение зарплаты или получение дополнительного заработка. Если этого не произойдет, бремя ипотеки станет для вас слишком тяжелым, и вы можете даже потерять квартиру.

Выбирая банк, обратите внимание на процентную ставку. Не пренебрегайте мелочами

Казалось бы, особой разницы между ставками 12 % и 12,5 % нет, но ведь кредит вы будете выплачивать в течение долгих лет, а за это время полпроцента выльется в существенную сумму. Например, если вы берете 3 000 000 рублей на 20 лет, то переплатите 210 000 рублей, а если на 30 лет – то 450 000 рублей.

Берите ипотеку в той валюте, в которой получаете зарплату или иной доход. Конечно, ставки по валютным кредитам более привлекательны, но рисковать не стоит. Хочется еще раз напомнить, что выплачивать вам придется на протяжении долгих лет, а за это время может случиться не один кризис. Например, во время кризиса 2008 года многие люди, взявшие ипотеку в долларах, не смогли выплачивать проценты и потеряли свои квартиры.

Проценты по ипотеке могут быть фиксированными или плавающими. Привлекательность плавающих заключается в том, что они снижаются вместе со снижением ставки рефинансирования ЦБ. Это приведет к уменьшению и ежемесячных платежей. Но тут следует учесть, что ставка рефинансирования снижается только в условиях стабильной экономической ситуации.

В нашей стране можно прогнозировать это на длительное время? Скорее всего – нет. А при повышении ставки выплаты, соответственно, также повысятся. Поэтому пытаться выиграть на плавающей ставке не стоит.

Не забывайте о том, что в квартиру с голыми стенами вы въехать не сможете. Вам понадобится ремонт, мебель, техника, предметы интерьера. Поэтому берите ипотеку на максимально доступную сумму. Лишние деньги вы потратите на обустройство жилья. Это очень выгодно, потому что ставка по ипотеке ниже, чем по потребительскому кредиту.

Многие люди не думают о том, как правильно взять ипотеку на квартиру, и стараются сразу приобрести просторное жилье с множеством комнат, не учитывая свои финансовые возможности. Это делается с дальновидными целями: жениться, родить детей… Но мы советуем начать с небольшой квартиры.

Во-первых, за нее вы быстрее и безболезненней расплатитесь. Во-вторых, при дальнейшем расширении жилплощади у вас уже будет потенциал в виде квартиры, и условия новой ипотеки будут для вас более легкими.

Заранее изучите цены на рынке жилья. Особенно это касается приобретения недвижимости на вторичном рынке. Не дайте риелторам вас обмануть, продав плохую квартиру за высокую цену.

Не покупайте неликвидную недвижимость, которую потом будет трудно реализовать. К ней относятся квартиры:

- в неблагополучных районах;

- в домах, близко расположенных к трассам;

- на первых и последних этажах;

- в домах, находящихся рядом с промышленными предприятиями;

- в районах с плохой инфраструктурой.

Какую ипотеку выбрать

Ипотечный займ бывает обычным, который кредитозаемщик погашает впоследствии из собственных средств. А также социальным, где часть долга покрывается из государственного бюджета. Стоит хорошенько подумать, как правильно брать ипотеку на квартиру, рассмотрев оба варианта.

Если имеются основания, можно принять участие в льготных программах. Но у них есть один ощутимый недостаток — очередь на субсидию способна растянуться на несколько лет. При этом никто не может гарантировать однозначного положительного результата. В итоге не исключена вероятность потратить время впустую.

При принятии решения взять ссуду на общих основаниях, необходимо внимательно изучить предлагаемые разными кредиторами условия. Некоторые банки с готовностью дают заем под меньший процент при внесении крупной первоначальной суммы. В случае, когда нужная сумма не набирается, можно воспользоваться потребительским кредитом. Так удастся выйти в плюс на процентах. Главное — заранее выяснить не запрещает ли банк, в который предстоит обращаться за ипотекой, задействовать заемные средства для первичного взноса.