Кредитные карты, которые можно взять в банках при наличии пропущенных платежей

Кредитная карта Альфа-Банка “100 дней без %”

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 500 000 ₽от 11,99%до 100 дней590 руб.нетот 18 лет |

Карта рассрочки Халва от Совкомбанка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 350 000 ₽0%до 12 месяцев0 руб.до 6%20-75 лет |

Кредитная “Карта возможностей” ВТБ

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 1 000 000 ₽от 14,6%до 110 дней0 руб.до 15%от 21 года |

Кредитная карта “MTS CASHBACK” МТС Банка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 1 000 000 ₽от 11,9%до 111 дней0 руб.до 25%20-70 лет |

Кредитная карта “110 дней” без % Райффайзенбанк

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 600 000 ₽ от 9,8%до 110 дней0 руб.есть21-67 лет |

Кредитная карта Тинькофф Банка “Платинум”

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 700 000 ₽от 12%до 12 месяцевот 0 руб.до 30%18-70 лет |

Кредитная карта “Перекрёсток” Альфа-Банка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 700 000 ₽от 23,99%до 60 дней490 руб.баллыот 18 лет |

Кредитная карта “Двойной кэшбэк” Промсвязьбанка

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | 600 000 ₽от 11%до 55 днейот 0 руб.до 10%21-62 лет |

–

Кредитная карта “MTS деньги ZERO” МТС Банк

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 150 000 ₽30 ₽ в деньнет299 руб.есть20-70 лет |

“Просто кредитная карта” банк Citibank

| • макс. лимит• год. ставка• без %• стоимость• кэшбэк• возраст | до 300 000 ₽от 10,9%до 180 дней0 руб.скидки до 50%20-60 лет |

МФО, выдающие кредиты с плохой кредитной историей

Где ещё можно взять кредит с отсутствующей или плохой кредитной историей? Микрофинансовые организации – это выход для тех, кому отказали даже самые одобряющие банки, работающие с плохой или нулевой кредитной историей. Дело в том, что МФО даёт небольшие, быстрые кредиты с плохой КИ, на скромные суммы и под довольно большой суточный процент. Это позволяет им обезопасить себя от банкротства. Оформить срочный кредит можно в любой из нижеперечисленных организаций

eКапуста

Финансовая организация пользуется особым алгоритмом оценки платёжеспособности клиента без участия оператора. Это значит, что вам выдадут кредит с пустой или плохой кредитной историей как в Москве, так и в других городах, вне зависимости от времени суток и часового пояса. Прозрачные условия выдачи денежных средств

Стоит обратить внимание на выгодную акцию – «Первый займ – абсолютно бесплатно»

- Сумма выдачи – от 100 до 30 тыс. руб.

- Срок погашения кредита – от 7 до 21 дня.

- Процентная ставка в день – от 0 до 0,99 в день.

- Необходимые документы – Паспорт.

- Возраст – от 18 до 70 лет.

- Время рассмотрения – 1 минута.

OneClickMoney

МФО работает с 2013 года, что говорит о её надёжности и высокой степени доверия среди заёмщиков. Одобрение получают более 95% заявителей, в том числе и те, у кого плохая КИ. Постоянные клиенты имеют возможность получить займ на более выгодных условиях.

![Взять кредит с просрочками. [банки, где одобрят 70% заявок]](https://kredit-on.ru/wp-content/uploads/a/1/c/a1cc5f7e825c4ccbbd04cfe691a4d880.jpeg)

![Займы с плохой кредитной историей с открытыми просрочками на карту [предложения от 35 мфо]](https://kredit-on.ru/wp-content/uploads/4/7/9/479ef6fc0c872c490df8d73f7094df88.jpeg)

- Сумма выдачи – от 500 до 30 тыс. руб.

- Срок погашения кредита – от 6 до 60 дней.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт.

- Возраст – от 18 до 80 лет.

- Время рассмотрения – 7 минут.

Займер

Первый в РФ полностью автоматизированный онлайн ресурс кредитования, выдающий деньги заёмщику без участия финансового специалиста

Не так важно, где вы находитесь. Вы можете получить кредит с плохой кредитной историей в Москве или на Камчатке – в любом уголке России

Предоставляет клиентам с плохой кредитной историей одни из самых выгодных условий кредитования.

- Сумма выдачи – от 200 до 30 000 рублей.

- Срок погашения кредита – от 7 дней до 1 мес.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт и рабочий телефон.

- Возраст – от 18 лет.

- Время рассмотрения – 1 минута.

Joymoney

Джоймани работает на Российском рынке с 2014 года. МФО уже успела выдать более 60 тыс. быстрых займов на общую сумму свыше 400 млн. рублей. Клиенту не потребуется собирать увесистый пакет документов, чтобы доказать свою платёжеспособность. Кредиты выдаются онлайн – без справок с места работы. Достаточно лишь оформить заявку на сайте и получить одобрение.

- Сумма выдачи –от 5 000 до 60 000 руб. При первом обращении 6000 рублей.

- Срок погашения кредита – от 5 дней до 3 месяцев.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт, номер мобильного телефона, СНИЛС, информация об источнике дохода (в том числе и неофициальном).

- Возраст – от 23 до 65 лет.

- Время рассмотрения – 15 минут.

Platiza

Молодой, но уже популярный и актуальный сервис срочных займов, полюбившийся лицам с плохой историей за нетребовательность. Для мобильных устройств существует удобное приложение, упрощающее работу с МФО постоянным клиентам.

- Сумма выдачи – от 3 000 до 15 тыс. рублей.

- Срок погашения кредита – от 5 до 30 дней.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт РФ с постоянной регистрацией, СНИЛС.

- Возраст – от 20 до 70 лет.

- Время рассмотрения – 3 минуты.

Монеткин

Оптимальный сервис для тех, кому срочно нужна круглая сумма: 50 000 до 2-3 недель без процентов.

- Сумма выдачи – от 10 000 до 90 000 тыс. рублей.

- Срок погашения кредита – от 2 недель до 6 месяцев.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт РФ.

- Возраст – от 21 до 70 лет.

- Время рассмотрения – 5 минут.

Что такое черный список банка?

Черный список представляет собой список клиентов банка, которым всегда будет отказано в кредитовании в этом учреждении. Если данные о черных списках будут переданы в БКИ, то клиенту будет отказано и во всех других банках автоматически. На практике получить займ человеку из черного списка абсолютно невозможно. Если скоринговая система находит данные клиент в стоп-листах, то далее заявка даже не будет рассматриваться и выйдет решение об отказе. Единственный вариант — получение кредита на другого человека, которого нет в черном списке. Убрать человека из черного списка банка практически невозможно.

Казалось бы, вариантов выхода из этой ситуации нет. Однако, можно попытаться попробовать следующий способ: оформить заявку в банке, который берет данные клиента из БКИ, с которым не сотрудничает банк, в котором клиент занесен в черный список. Всего в России работает четыре банка хранения кредитных история. Обслуживание в них платное, поэтому банки не сотрудничают одновременно со всеми. Можно выяснить, с каким БКИ работает банк, в котором человек находится в ЧС, и обратиться в то банковское учреждение, которое с ним не работает. Вероятность одобрения в этом случае возрастает во много раз.

Стоит отметить, что степень эффективной помощи в получении кредита с открытыми просрочками и черным списком от брокеров, частных лиц или банковских работников практически нулевая, поэтому не стоит обольщаться на заверения на «100%-ое получения займа», находясь в ЧС. Однако банк — не единственное место, где дают деньги в долг. Можно обратиться в другие организации

Кредитование под залог недвижимости – выход для физических лиц с просрочками

Неаккуратный, но платёжеспособный заёмщик для увеличения шансов на получение банковских денег может заложить квартиру. Банк, принимая жильё в обеспечение, уменьшает свои риски, и зачастую выдаёт деньги «закрывая» глаза на былые пропуски клиентом установленного срока погашения кредитов.

Бояться потерять квартиру не нужно. Главное – не наступать на грабли дважды, не допускать новых просроченных платежей уже по кредиту с залогом. Лишиться жилья могут только злостные неплательщики, которые довели банк до обращения в суд.

Кредит под залог квартиры (или другой жилой недвижимости) клиенту с банковскими просрочками может выдать банк «Возрождение».

Прокредитоваться можно на сумму 500 тысяч – 10 миллионов ₽, выгодные процентные ставки стартуют с 14%. В качестве залога банкиры принимают квартиры, частные дома, автомобили, коммерческую недвижимость.

Совет. Если у вас финансовые трудности и произошла просрочка очередного платежа – свяжитесь с банком и сообщите о возникших проблемах. Банк пойдёт вам на встречу и предложит пути решения.

Причины, плохо влияющие на кредитный рейтинг

Кредитная история, то есть то, как оплачивались все кредиты клиента, может быть положительной и отрицательной. Если она положительная, то такой заемщик считается благонадежным, и если ему позволяет текущее финансовое положение, то банк предоставит ему кредит. Более того, для клиентов, имеющих хорошую кредитную историю, банки всегда предлагают индивидуальные условия, которые выгоднее обычных.

С отрицательной кредитная историей все сложнее. Причины, которые портят кредитный рейтинг, можно разделить на те, в которых виноват сам клиент, и те, в которых виноваты обстоятельства.

Причины, в которых виноват заемщик:

- Несвоевременная оплата платежей – любая информация о внесении сумм передается в Бюро кредитных историй (БКИ). Если клиент вносит платеж позднее даты, указанной в графике, то такой платеж считается просроченным. В некоторых банках по условиям предоставления займов, предоставляется дополнительно 2-3 дня помимо даты списания. Но такая возможность – редкость. Опоздание свыше 5 дней считается существенным задержанием и носит негативный характер для кредитной истории.

- Внесение неполных сумм платежей – чаще всего такое возможно, если клиент не учитывает сумму комиссий сторонних организаций. В этом случае платеж будет считаться просроченным по вине клиента. Сумма, поступающая на счет, должна быть не менее той, что указана в графике.

- Не поступление платежей на счет клиента вовремя – эту причину следует отличать от первой тем, что клиент платеж внес, но сторонняя организация не перевела по каким-либо причинам. В таком случае вина просрочки все равно лежит на клиенте, ему следует заранее вносить суммы и контролировать их поступление. Если денег на счете нет – следует обращаться в компанию, которая осуществляла перевод. До тех пор, пока она проводит расследование зачисляет платеж – клиенту необходимо повторно внести сумму, желательно через тот способ оплаты, который позволяет зачислить средства моментально. Тогда просрочки не будет, кредитная история не пострадает, а переведенная сумма от сторонней организации пойдет в счет оплаты следующего платежа.

- Платежи в месяц в сумме составляют больше половины доходов клиента. Сильная закредитованность влияет на кредитный рейтинг заемщика в отрицательную сторону. Это говорит о том, что человек не может правильно соотносить свои доходы и расходы, и может столкнуться с тем, что оплачивать такое количество долгов будет невозможно.

Причины, в которых нет вины клиента:

Оформление кредита мошенниками (например, по ксерокопии паспорта) – такие ситуации возможны при оформлении кредитов на товар, где решение выносится за 5 минут и практически нет долгих проверок. Ксерокопии паспорта оставляют, например при оформлении сим-карт. О таких займах клиент узнает тогда, когда ему начинает звонить банк, или поступают письма с долгом или уже непосредственно от службы взыскания банка. Выход – обращение в правоохранительные органы и службу безопасности банка

Но важно понимать, что ситуация серьезная, потребуется большое количество времени на ее решение, а банк не сможет очистить кредитную историю, пока не будет доказано, что вины клиента нет.

Оформлена кредитная карта без ведома клиента. Такое было возможно, когда банки рассылали кредитки по почте, и ими мог воспользоваться, например, недобросовестный родственник, выдав себя за заемщика

Решение такое же, как и в причине, описанной выше.

Банк не передал информацию в Бюро кредитных историй о закрытии кредита заемщиком. Сюда же можно отнести технические сбои банковских организаций, когда не было проведено списание, хотя средства внесены вовремя. Сотрудники проводят работы по очистке кредитной истории и передают информацию в БКИ.

Коллекторское агентство, которому был продан кредит, не передало информацию о закрытии долга в БКИ.

Почему вам не дадут кредит с плохой кредитной историей

Кредиторов много. Разберем логичные действия всех.

Банки

Про государственные банки можете забыть сразу, туда даже обращаться не стоит. Но если раньше вам можно было попытать счастья в банках коммерческих, которые выдавали в свое время кредиты намного охотнее, то теперь ваш поезд ушел. Мало какой коммерческий банк, работающий в рамках закона, пойдет на такой риск. Они имеют право не давать вам объяснений на этот счет, но причины, поверьте, есть.

Факторы, которые влияют на одобрение кредита в банке

Таких факторов, которые препятствуют получению кредита в банке, можно назвать несколько:

- Ваша кредитная история. Эта причина самая главная на сегодняшний день. Если заемщик ранее не выполнял обязательства по кредитам, то он автоматически переходит в категорию граждан, имеющих низкий кредитный рейтинг. Риск невозврата нового долга у заемщика с плохой КИ очень высок, а очень высокие ставки, которые могли бы нивелировать его для банка, ограничены регулятором — Банком России.

- Гарантии. Банк, опасаясь невозвратных долгов, просит залог или оформление поручительства. Закон запрещает кредитору забирать у вас единственное жилье, к тому же если оно — обремененное несовершеннолетними детьми или недееспособными родственниками.

Автомобиль? Не выгоднее ли просто продать его по нормальной рыночной цене и распорядиться этими деньгами по своему усмотрению? В общем, так себе залог для банка. Поручительство: если у вас есть родственники и друзья, которые, зная вас «как облупленного» с вашей кредитной историей все еще готовы доверить вам не только ключи от дровяного сарая, но и немного одолжить денег, то банк — нет.

-

- Наличие судимости. Служба безопасности банка тщательно проверит вашу биографию и выявит даже неоплаченные штрафы за превышение скоростного режима вашим прадедушкой в прошлом веке. Если у вас есть даже погашенные судимости — как правило, денег вам не видать.

- Место работы. Это только в стихах все профессии нужны, все профессии важны. В реальной жизни ваша работа определяет ваш социальный статус. Банк обязательно откажет в кредите, если вы сезонный рабочий и не имеете стабильного дохода.

Но даже если вы теневой воротила биткоинов, но в графе «работа» у вас значится профессия фрилансер или того хуже — безработный, то для банка любой офисный клерк имеет перед вами огромные преимущества. Фрилансеров кредитуют некоторые банки, но, как правило, для этого в банке такие люди держат на счету на вкладе приличную сумму денег.

- Некоторые граждане могут попасть в негласный «черный список»: жалобщик, скандалист, качальщик «своих прав» и борец «за справедливость»? Банк даже связываться с вами не станет, вы для них — сложный клиент.

- Если вы посетили уже несколько банков и получили отказ — следующий банк, в который вы собираетесь обратиться за кредитом, обязательно об этом узнает. И выяснит причину отказа вам в кредите другими банками. Кроме того, в вашей кредитной истории все эти отказы будут зафиксированы — и не в вашу пользу.

- Отсутствие кредитной истории. Да, такое тоже бывает. Банк отказывает только потому, что вы для него — «терра инкогнито».

Вы никогда не брали кредитов, а теперь вам нужны деньги в долг? Закажите звонок юриста

Если верить статистике, 90% отказов в банке при запросе потребительского кредита, ипотеки или автокредита, происходит по причине плохой кредитной истории потенциального заемщика.

Микрофинансовые организации

При этом Центробанк ограничил аппетиты ростовщиков в части ставок и процентов по штрафам и пени, а также лимитировал итоговую сумму долга.

Поэтому в МФО тоже, скорее всего, потребуют залог или поручительство, чтобы выдать вам кредит.

При возникновении проблем с возвратом этих средств у вас и у других клиентов в конкретной микрофинансовой организации, Центробанк может сначала оштрафовать МФО, а то и вовсе исключить из реестра.

Кроме того, данные о кредиторах МФО также передают в Бюро кредитных историй (БКИ). Любая МФО теперь хорошо подумает, стоит ли выдавать вам деньги с плохой кредитной историей.

Итак, мы пришли к единственному правильному решению в вашей ситуации — снизить максимально риски кредитора, улучшив свою кредитную историю.

Взять кредит с плохой кредитной историей практически нереально

Но если какой-то банк или МФО все же выдадут вам средства в долг, необходимо погашать аккуратно этот займ, чтобы потихоньку улучшать свою КИ.

Кто имеет наибольшие шансы получить кредит с открытой просрочкой

Открывая новую кредитную линию, банк внимательно изучает личность клиента и сведения о его финансовой состоятельности. Особенно внимательны службы банка к тем заемщикам, у которых уже имеется кредит с текущими просрочками. Так, молодые люди могут рассчитывать на выдачу наличных по достижении 21 – 23 лет. Кроме того, у лиц мужского пола в возрасте до 27 лет вопрос с воинской службой должен быть решен и подтвержден документально.

Что касается людей преклонного возраста – получить даже первый займ им достаточно сложно. Однако в силу советского воспитания, в большинстве случаев они являются дисциплинированными плательщиками, что может стать весомым аргументом в пользу одобрения кредита пенсионеру.

У людей, занимающихся предпринимательской деятельностью, шансов получить крупны займ гораздо меньше, чем у тех, кто работает по найму.

При выдаче финансов лицам с плохой кредитной историей банк учитывает многие аспекты. Аргументами в пользу недобросовестного заемщика могут стать следующие условия:

- гражданство РФ;

- наличие прописки в регионе присутствия кредитной организации;

- постоянное трудоустройство;

- имеющаяся просрочка не более 2-3 месяцев.

Кроме того, финансовое учреждение с радостью дает наличные должникам, готовым предоставить платежеспособных поручителей. Безусловно, чем благонадежнее и состоятельней лицо, ручающееся за клиента, тем больше шансы на одобрение такого кредита. Безупречная кредитная история и высокий уровень дохода – идеальный вариант.

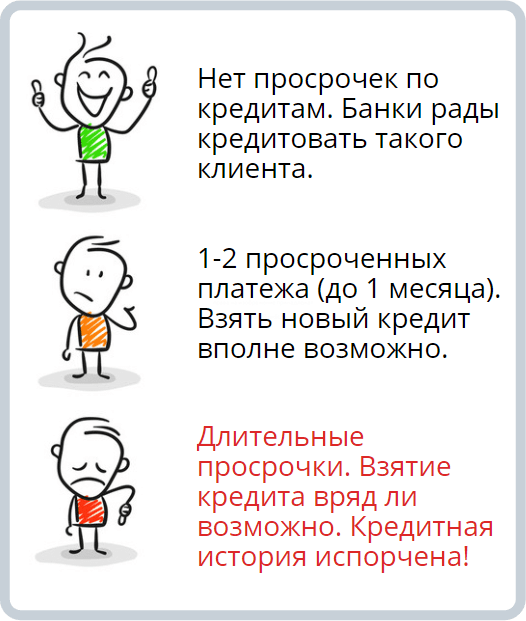

Какие бывают просрочки по кредитам

Просрочка по кредиту – это пропуск даты очередного внесения платежа в банк (который нужно было внести в соответствии с графиком кредитных платежей). Несоблюдение сроков оплаты банковских ссуд приводит к снижению кредитного рейтинга заёмщика и ухудшению его кредитной истории.

Виды просрочек:

Краткосрочная (ситуационная). Как правило, сюда относят разовую задолженность по долговым обязательствам, сроком от 3 до 30 дней, возникшую в силу непредвиденных обстоятельств. Причины её возникновения: болезнь заёмщика, задержали зарплату, неожиданные финансовые расходы и др

Если вы решите взять новый кредит, имея данный вид просрочки, большинство банков не обратят на неё внимание.

Длительная просрочка. Самая проблемная

Кредитные долги, срок которых превышает 30 дней (задержка более 1 календарного месяца). Банки относят её к намеренному уклонению физлица от своих кредитных обязательств. Последствия для заёмщика: если вы просрочили платёж по кредиту и долго не погашали задолженность, оформить новую ссуду будет проблематично. Особенно если было несколько задержек более 1 месяца. Банки причисляют подобных клиентов к лицам с плохой кредитной историей.

Техническая. Возникает из-за сбоев эквайринга (обмена информацией между банковскими организациями и запоздалого проведения платежа по кредиту). Для заёмщика также не сулит ничего хорошего: банк, скорее всего, засчитает эту задержку как возникшую по вине кредитоплательщика. А также начислит штраф и пени.

Первые два типа заёмных просрочек полностью зависят от платёжной дисциплины клиента. Задолженность, возникшая по техническим причинам – чаще всего не обуславливается его действиями. Её можно избежать, для этого:

- Оплату по кредиту вносите заранее – за несколько рабочих дней до даты, указанной в графике платежей.

- Используйте СМС-информирование, платите через интернет-банкинг.

- Периодически проверяйте состояние кредитного счёта.

- Сохраняйте платёжные квитанции.

Как взять кредит с просрочками

Получение кредита с текущими просрочками – задача не из лёгких. Лояльно настроенных к таким клиентам кредиторов в нашей стране придётся поискать. Стоит быть готовым к тому, что придётся документально подтверждать свою платёжеспособность, соглашаться на завышенную ставку и небольшой кредитный лимит. За одобрением нового займа, имея задолженности по предыдущему, можно обратиться в следующие организации:

- банки;

- ломбарды;

- кредитные союзы;

- микрофинансовые организации.

У каждого из перечисленных способов существует ряд нюансов.

В банке

Если вы приняли решение обратиться в банк за помощью в получении займа, уже имея непогашенный кредит с плохой КИ, стоит запастись терпением и тщательно подготовиться. На руку заявителю сыграют все имеющиеся документы, справки о дополнительных источниках дохода, наличие поручителя. Процесс достаточно трудоёмкий, особенно для тех, кто уже сталкивался с просрочкой по кредиту и плохой кредитной историей. Однако даже в самых сложных ситуациях банк может пойти навстречу потенциальному клиенту и дать кредит.

В МФО

Подав заявку на кредит в микрофинансовую организацию, можно решить ряд насущных вопросов – получить в сжатые сроки деньги на лечение, оформить кредит на карту для погашения уже существующего дола, одобрить займ на бытовую технику. Такой вариант станет выходом для тех, кто планирует получить кредит с уже существующей просроченной задолженностью. Данные организации, как правило, выдают деньги без отказа даже с действующими просрочками.

У персональных заимодавцев

Чтобы не терять время на выяснение, какие банки дают кредит с любой КИ, а какие нет, можно обратиться к частным заимодавцам. Это люди, выдающие займы по принципу банков и МФО, но шанс на получение денег с открытыми просрочками в таком случае гораздо выше. Однако стоит быть готовым к возможным последствиями сделки из-за ненадёжности данного способа.

Обзор организаций, выдающих срочные кредиты с текущими просрочками

Многими финансовыми организациями разработаны кредитные программы, рассчитанные на «должников». Учитывая риск банка, доверяющего деньги клиенту с открытой просрочкой эти кредиты имеют повышенные ставки по процентам. Краткий обзор организаций, работающих с данной категорией клиентов:

- «Транскапиталбанк» оформляет заем при наличии одного документа в течение одного часа. Клиент получает кредит наличными в банковской кассе. Максимальная сумма кредитования – 150000 рублей, срок не более 5 лет. Годовая ставка при оформлении страховки 29,9%, без страхования – 32,9%.

- Банк «Западный» выдает экспресс-кредиты при предоставлении гражданином Российской Федерации паспорта. На трехгодичный срок можно получить не более 100000 рублей под ставку 25,9 – 35,9%. Если договор страхования не оформляется, ставка возрастает до 46,9 – 56,9%.

- «Сберкредбанк» предлагает более внушительную сумму – максимум 300000 рублей и пятилетний срок выплат, но необходимо предъявить кроме паспорта еще один документ. При кредитовании со страховым полисом величина ставки в пределах 31 – 42%, без страховки ставка увеличивается до 52%.

Однако не стоит думать, что заем получают все желающие без исключений. Каждое обращение за кредитом рассматривается индивидуально. Один вариант, когда долг есть, но его постепенно выплачивают и совсем другой, когда не платиться вовсе. Вопрос, в каком случае банк примет положительное решение о выдаче кредита?

Специальные программы банков

Кризисное положение экономики в стране стало причиной возникновения волны должников, что создало проблемы не только для граждан, но также для банков, которым подобные обстоятельства невыгодны. Отдельными учреждениями запущены проекты по исправлению кредитной истории неплательщиков.

Известная программа – «Кредитный доктор» Совкомбанка, с помощью которой должник постепенно избавляется от очерняющего статуса. Однако для этого придется пройти процесс, занимающий при минимальных расчетах полтора года.

Суть инициативы заключается в предоставлении неплательщику небольших кредитов и постепенном увеличении сумм при соблюдении гражданином требований программы.

Какие банки дают кредиты людям с испорченным кредитным рейтингом?

Существует перечень банков, которые быстро предоставят кредит при плохом кредитном рейтинге. Конечно, при этом финорганизации ставят свои условия, поскольку они рискуют собственным капиталом.

Предлагаем ознакомиться с лояльными кредитными компаниями в представленном списке банков.

Совкомбанк. Получить положительное решение без отказа можно, если принять участие в программе банка «Кредитный доктор». Эта услуга предполагает 3 этапа:

начальный этап;

Человеку предоставляют консультации, советы, страховку и кредитную карту премиум-класса. По страховому полису страхуется имущество от несчастных случаев. Но воспользоваться кредитной картой нельзя. Средства на карте считаются оплатой за консультационную и страховую поддержку. Также на этом этапе человек выбирает одну из специальных программ кредитования, которые отличаются по суммам кредита, по срокам и страховкам. Годовой процент — 33%.

средний этап;

Потенциальный заемщик получает возможность пользоваться выделенными кредитными средствами. Потратить их пока можно только в безналичном формате: на покупку мебели, техники, оплату услуг.

завершающий этап.

Клиенту предоставляют доступ к большим кредитным лимитам, до 60 тыс. рублей. Процентная ставка снижается вплоть до 20,9% годовых. Оплатить услуги или товар можно уже в различных формах: безналом и наличными средствами.

Банк «Восточный»

В каком банке получить кредит с плохим рейтингом? Обратите внимание на банк «Восточный». Там кредитуют проштрафившихся заемщиков с одним условием — необходим залог

Сотрудники принимают решение сразу, если объект залога зарегистрирован в том же регионе, где и банк.

При этом вам не потребуется подтверждать доход. То есть кредит вы получаете фактически без справок. Условия следующие:

годовая ставка — от 8,9%;

сроки кредитования — до 20 лет;

размер кредита — до 30 млн. рублей.

Также банковские сотрудники требуют от клиентов: он должен быть старше 21 года и зарегистрирован в регионе, где и банк

На последнем месте работы важно проработать от 3 месяцев. Обязательно придется застраховать предмет залога

Кредит оформляется по срокам до 4 дней.

СКБ-банк. Это развивающийся банк, который готов кредитовать заемщиков с плохим кредитным рейтингом. Как получить кредит? И здесь снова необходимо заручиться поддержкой поручителей.

Клиента в этом случае ждут:

размер суммы кредитования — до 1,5 млн. рублей;

ставка по процентам — от 6,1% годовых;

помимо стандартного набора также потребуется подтверждение дохода;

сроки кредитования — до 5 лет;

требования к клиенту: стаж по месту работы от 3 месяцев, возраст от 23 лет, регистрация в регионе банка.

Кредит можно оформить всего за 1-2 рабочих дня.

Локо-банк. Кредитует под залог автомобиля. Относится к малоизвестным банкам Москвы, но готов кредитовать клиентов с плохой репутацией. Условие — обязательно требуется залог. В данном случае, автомобиль.

Условия таковы:

сроки кредитования — до 7 лет;

сумма — до 5 млн. рублей;

ставка — от 7,9% годовых;

нужно подтвердить доходы и предоставить документы на авто;

заемщику должно исполниться не меньше 21 года; общий стаж от 1 года, на последнем месте — от 4 мес. Авто не должно быть старше 16 лет. Оформить кредит реально за 1 рабочий день.

Обслуживая клиентов в Москве, Локо-банк может быть отличным выходом для тех, кто крайне нуждается в новых заемных средствах.

ПАО «Ак Барс» Банк. Это банк Татарстана, который кредитует, если плохая кредитная история и непогашенные кредиты. И здесь тоже не обошлось без условий — потребуется залог недвижимости. Также нужно знать следующее:

сроки кредитования — до 20 лет;

процентная ставка — от 11,4% годовых;

сумма — до 20 млн. рублей;

нужно подтвердить доходы;

возраст клиента — от 18 лет;

зарегистрирован человек должен быть в регионе банка;

на последнем месте работы он должен работать от 3 мес.;

кредит оформляется по срокам до 3 дней.

Помощь кредитного юриста

Мы перечислили ключевые банки, лояльные к плохой кредитной истории. Но если ситуация так складывается, что деньги нужны срочно, а рейтинг мешает их получить, лучше обратиться напрямую в выбранные банки. Помимо описанных организаций можно попытать счастья и в других, которые действуют в вашем городе.

Что точно дадут банки? Кредитные средства на конкретных условиях.

Скорее всего:

- Процентные ставки будут завышенными.

- Потребуется поручитель или залог имущества.

- Возможно, придется предоставить некоторые дополнительные документы по запросу банка.

Будьте готовы к подобным сюрпризам, поскольку в целом финансовые организации не спешат кредитовать клиентов с проблемной кредитной историей.