Какие проблемы могут быть при пополнении и как их решить?

Для того, чтобы в процессе использования карты не возникало неприятных ситуаций, нужно обратить внимание на несколько факторов

- Во-первых, своевременная оплата кредита. Лучше перевести деньги заранее. В противном случае начисляется штраф в размере 290 рублей и 10% годовых.

- Во-вторых, для уменьшения расходов используйте способы перевода без комиссии.

- И, в-третьих, сохраняйте документы об оплате до момента зачисления на счет.

В заключении можно сказать, что карта Совесть дает возможность совершать покупки в кредит без оплаты процентов. Большой список партнеров карты и несколько вариантов зачисления денег на счет делает ее не только привлекательной, но и очень выгодной

Тарифы и услуги карты Совесть

По карте рассрочки Совесть банк-эмитент предлагает единый тариф, включающий в себя:

| Выпуск и обслуживание | Бесплатно |

| Перевыпуск карты по инициативе КИВИ Банка | Бесплатно |

| Перевыпуск карточки по инициативе клиента (утеря, порча) | 690 р. |

| СМС-информирование | Бесплатно |

| Максимальный лимит (р.) | 300 000 |

| Ставка по рассрочке | |

| годовая ставка при выходе из периода рассрочки | 0.1 |

| Досрочное погашение | Бесплатно |

| Период рассрочки | от 1 до 12 мес. |

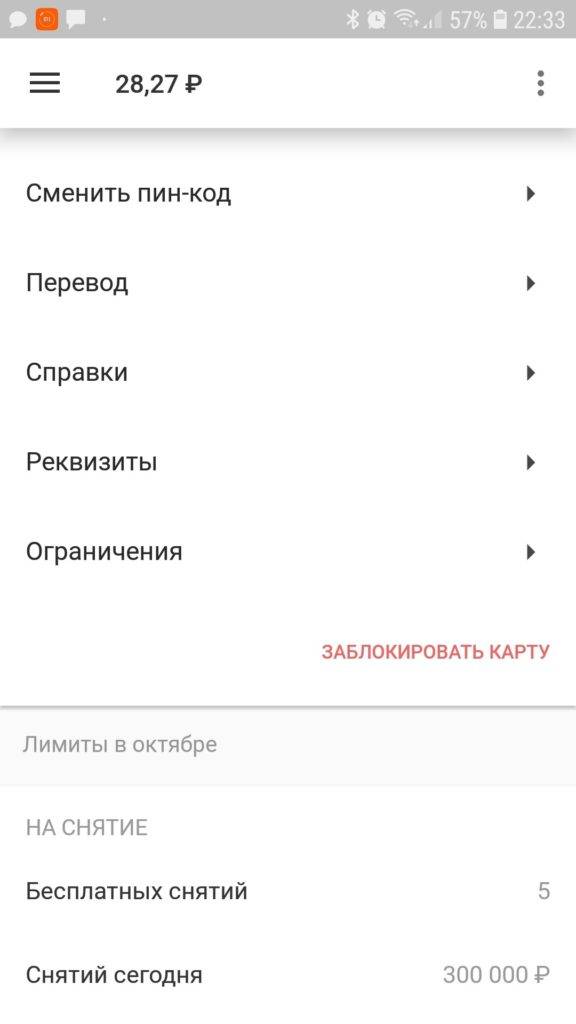

| Лимит на обналичивание | ● разовая операция 7 500 р.; ● сумма в месяц не более 15 000 р. |

| Рассрочка на снятие наличности | 3 мес. |

| Комиссия за обналичивание | 599 р. за каждую операцию |

- Рассрочка на год даётся лишь в некоторых магазинах. В основном торговые точки, вошедшие в партнёрку, оформляют рассрочку от 3 до 4 месяцев. Но положение может спасти платная услуга “Десятка”, которую легко подключить через личный кабинет.

- Для расширения опций карточки потребуется воспользоваться платными сервисами. В этом случае конечная стоимость приобретённого товара увеличивается и говорить о чистой рассрочке уже не приходится.

- При выходе за расчётный период включается кредитная ставка, но в сравнении с другими банками она невысокая и составляет 10% годовых.

- Максимальный лимит в 300 000 р. получить практически невозможно. Чаще всего клиентам на первом этапе одобряют от 20 000 до 50 000 рублей.

Условия пользования беспроцентной рассрочкой

Платёжное средство предоставляет своему держателю возможность пользоваться заёмными деньгами в рассрочку, то есть беспроцентный кредит. Но для этого необходимо подходить под требования к заёмщикам и обладать финансовой стабильностью. При оформлении кредитки банк учитывает не только доходы гражданина, но и его расходы на коммунальные платежи, алименты, содержание иждивенцев, оплату сторонних кредитов. Соответственно, чем ниже нагрузка, тем выше шансы получить карточку Совесть.

В каких банкоматах можно снять деньги?

Согласно правилам банка по карте Совесть предусмотрено хранение собственных денег, а также обналичивание заёмных. Поэтому у клиентов нередко появляется вопрос о том. В каких банкоматах можно снять наличность?

Платёжное средство принимается всеми банкоматами, расположенными на территории России. Но стоит учесть лимиты:

- за одно снятие не более 7 500 р.;

- в месяц не более 15 000 р.

При этом взимается комиссия за каждую транзакцию в размере 499 р. А на каждую сумму даётся рассрочка до 3 месяцев.

Как начисляются и списываются бонусы по карте Совесть?

Количество начисленных баллов отражается в личном кабинете. Они показывают на каком уровне находится в настоящее время владелец карточного счёта. Списывать и переводить их в реальные рубли запрещено программой лояльности. Но они помогают достигать определённых этапов и получать призы.

Бонусные баллы по карте «Совесть»

Программа лояльности по карточке «Совесть» запущена в начале 2019 года. С ее помощью банк стремится повысить интерес новых клиентов и активность уже действующих владельцев пластика. Принять участие в ней могут все держатели карточек.

Клиент по программе лояльности получает возможность копить бонусы на карте «Совесть», повышать за счет них уровень участника и получать кэшбэк, различные подарки от банка.

За что дают бонусы

Начисляются в программе лояльности основные баллы за рассрочки. При покупке товаров в рассрочку и своевременной ее оплате клиент получает на бонусный счет 1 балл за каждый 1 рубль оплаченной покупки.

При начислении баллов учитывается рассрочка на платежи у партнеров, оплату в сторонних магазинах при подключении соответствующей опции, снятие наличных за счет кредитного лимита. За покупки, оплаченные собственными деньгами, также будут начислены бонусы.

Дополнительные баллы можно получить в следующих случаях:

- При регистрации начисляется 3000 приветственных бонусов.

- За выполнение заданий в личном кабинете можно получить дополнительно до 5000 бонусов.

- Некоторые уровни в бонусной программе предусматривают бонус «Множитель баллов», с которым копить баллы можно быстрее (до 6 раз).

Как использовать накопленные бонусные баллы

Бонусные баллы нельзя поменять на рубли или использовать для компенсации покупок. Они предназначены исключительно для определения уровня участника программы. При переходе на каждый следующий уровень клиент получает следующие бонусы:

- кэшбэк по карточке у партнеров в размере до 10%;

- скидки до 40% на активацию некоторых опций;

- до 25% кэшбэка за подключение любых опций.

Точный список бонусов определяется уровнем участника и набором бонусов в «Коробке подарков», вручаемой при переходе на новый уровень. Некоторые бонусы требуют дополнительной активации в личном кабинете, а также они могут иметь срок действия и/или активации.

В чем подвох карты рассрочки?

Карточка рассрочки создана банком для получения прибыли. Изначально клиенту предлагается получать беспроцентную рассрочку у партнеров. Фактически оплачивает проценты за клиента при этом торговая организация, выплачивая банку согласованную комиссию.

Но клиента при использовании карты рассрочки ждут и некоторые подвохи:

- По базовым условиям картой можно расплатиться только у партнеров. Если клиент хочет использовать ее в других магазинах, то придется платить за подключение соответствующих опций. Фактически рассрочка перестает быть бесплатной.

- Просрочка по карте приводит к большим комиссиям. Из-за этого подвоха клиенту рекомендуется вносить платежи заблаговременно, чтобы исключить просрочки по техническим причинам.

- Большой лимит сразу банк обычно не одобряет. Часто клиенты получают карточку с небольшим лимитом и лишь при ее активном использовании банк постепенно увеличивает сумму, на которую можно совершать покупки в рассрочку.

- Высокая комиссия при снятии наличных. Эта возможность доступна только при подключении платной опции.

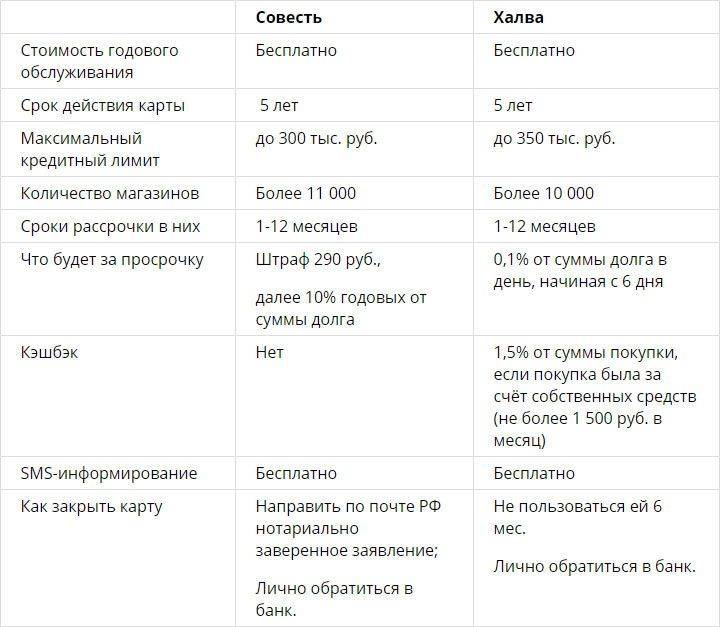

Что лучше – Совесть или Халва?

Халва эмитируется «Совкомбанком» и также является картой рассрочки. Подобно Совести, продукт является новым словом в кредитной линейке. Она обладает чертами кредитки, скидочного купона, дисконтной карточки. Продукты отличаются:

- Датой выпуска. Совесть стартовала раньше, чем Халва.

- Размахом. Халва набирает обороты активнее, так как сеть филиалов «Совкомбанк» несколько шире.

- Опытом. Киви Банк ранее не работала с карточными продуктами.

- Партнерской сетью. Партнеры карт Халва и Совесть частично отличаются.

Выбор банковского продукта зависит исключительно от предпочтений клиента.

Причины отказа от Совести

Как бы ни пытался убедить Киви банк своих потенциальных клиентов в уникальности и выгодности собственного продукта, но все же определенные минусы у карты есть. Если рассматривать их глобально, то, по сути, с ними можно научиться справляться, главное, четко выполнять условия, предложенные банком.

Однако, даже при наличии огромнейшего списка плюсов, есть множество минусов, которые и служат причиной отказа от карты и последующего желания расторгнуть договор. Для того чтобы банк знал причину неудовлетворенности действующего клиента, в анкете-заявке на расторжение договора значатся основные причины отказа от карты Совесть:

Общее описание карты рассрочки «Совесть» (+видео)

При «обычной» покупке товара в рассрочку покупатель оформляет договор. Хотите купить 10 товаров в 10 разных магазинах — оформляйте 10 договоров. И это если вам одобрят покупку (правда, отказы по рассрочкам бывают намного реже, чем отказы по кредитам).

Средства за выбранный товар сразу перечисляются на счет продавца (магазина), а погашать рассрочку нужно будет уже перед банком.

На каждую покупку устанавливается определенный период, в течение которого дополнительные проценты на займ не начисляются. С чего зарабатывает банк в таком случае? С комиссии от магазинов — ведь держатель карты будет совершать покупки именно в них.

Как пользоваться беспроцентной рассрочкой

Приведем пример использования. Вы оплачиваете картой «Совесть» покупку телевизора, который стоит 30 000 рублей. При покупке вам устанавливается период погашения — 6 месяцев, с ежемесячным платежом в 5000 рублей. Если вы каждый месяц будете вносить эту сумму без просрочек — то в итоге и заплатите те же 30 тысяч, без переплат от изначальной стоимости. Если бы вы пошли за этой же суммой в банк — то, в зависимости от процентной ставки, переплатили бы лишние несколько тысяч рублей при тех же 6 месяцах выплат.

Ниже рассмотрим условия использования карты в деталях.

Условия использования и тарифы

Сначала про основные условия и обслуживание карты:

- Оформление, выдача, обслуживание за год: бесплатно.

- Срок действия: 5 лет.

- Плановый перевыпуск при окончании срока действия: бесплатно.

- Бесконтактный способ оплаты: есть, VISA PayWave.

- Можно ли снимать наличные: нет, все покупки осуществляются только по безналу.

- Онлайн-банкинг, мобильное приложение: есть, использование бесплатное.

- СМС-информирование: есть, подключается по желанию, бесплатное.

- Восстановление карты (при потере или порче, независимо от причин): 690 рублей.

Теперь про тарифы:

- Процентная ставка при выплате займа в установленный период рассрочки: 0%.

- Процентная ставка при выплате займа при просрочке отведенного периода: 0.03% в сутки (или 10% годовых).

- Каждый пропуск очередного платежа в период рассрочки: разовый штраф — 290 рублей.

- Кредитный лимит: от 5 до 300 тысяч рублей. Устанавливается индивидуально для каждого клиента, в зависимости от его дохода и кредитной истории. Если использовать карту без просрочек — со временем лимит повышается. Кстати, лимит в 5000 рублей — вполне могут установить.

- Превышение кредитного лимита (вам одобрили лимит в 70 тысяч, а вы сделали покупку за 71 тысячу): допустимо, но при превышении будут действовать другая процентная ставка (ее размер нужно уточнять отдельно).

- Срок внесения ежемесячного платежа: последний день месяца, который идет за расчетным (к примеру: если покупку сделали в сентябре, первый платеж нужно внести не позже 31 октября).

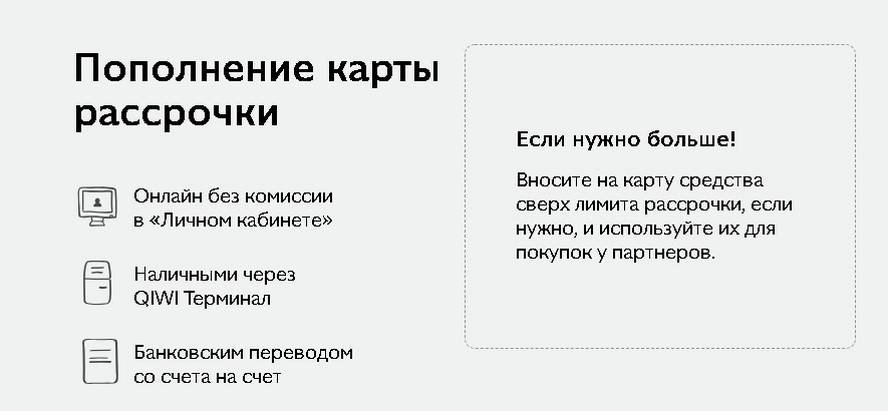

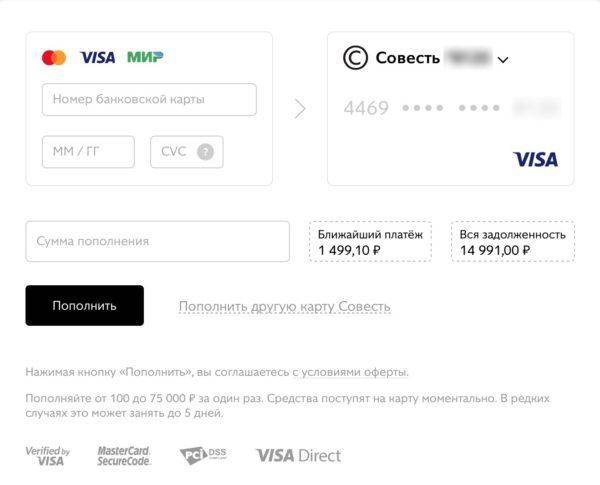

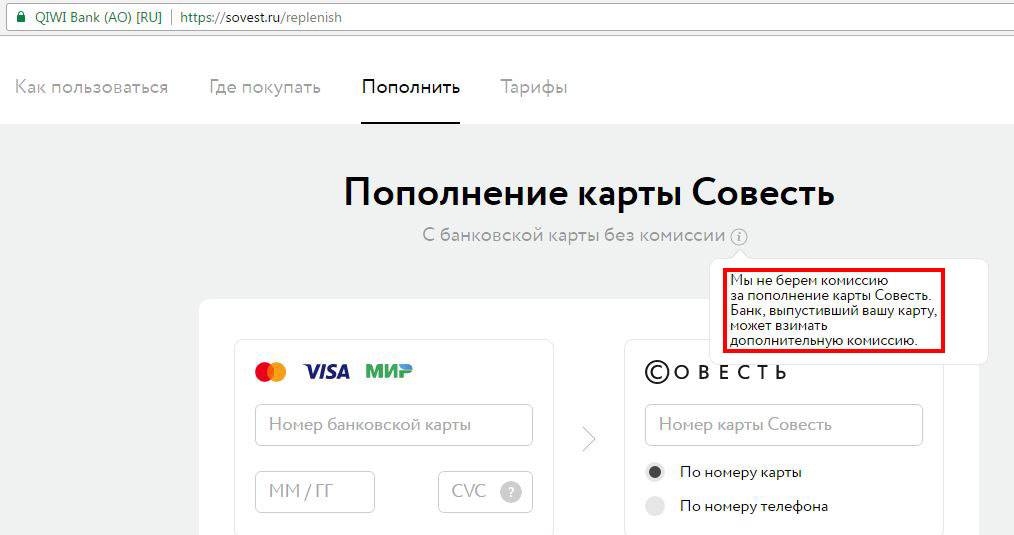

- Комиссия за пополнение счета: отсутствует (однако комиссию может взимать банк, с карты которого вы будете пополнять счет).

- Период рассрочки (срок, в течение которого действует ставка в 0%): определяется каждым магазином — точные сведения надо выяснять для каждой покупки отдельно. Диапазон — от 1 до 12 месяцев.

- Досрочное погашение рассрочки: возможно, без дополнительных комиссий.

Плюсы и минусы (+видео)

Из явных преимуществ:

- отсутствие комиссий на «нормальное» использование карты (выпуск, пополнение, онлайн-банкинг и смс-информирование) — если не допускать просрочек и не терять ее;

- онлайн-оформление и доставка готовой карты курьером — клиенту не нужно никуда ходить, стоять в очереди, а затем снова приходить в отделение за готовой картой;

- высокий (для потребительских покупок — более чем высокий) лимит по сумме;

- бесплатное СМС-информирование и онлайн-банкинг;

- отсутствие процентов (переплаты) в течение длительного периода.

Как и у любой другой банковской услуги, у карты Совесть есть свои нюансы, прописанные где-то в глубине договора

Из явных минусов:

Ограниченный список магазинов, в которых можно расплачиваться этой картой. Правда, перечень партнеров достаточно обширный, и продолжает пополняться, но все-таки возможность заплатить вообще в любом магазине — отсутствует.

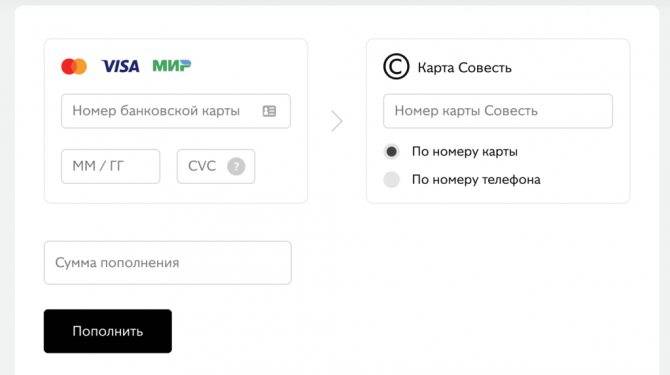

- Ограниченный список способов пополнения. Да, их предлагается несколько, но все-таки в них есть далеко не все из распространенных платежных систем. Какие именно есть — мы напишем ниже, в разделе «Как пополнить?».

Сложности с закрытием — для этого придется пересылать карту в Москву (подробнее — в разделе «Как закрыть?»).

Также можно отметить, что с карты нельзя снимать деньги — только совершать безналичную оплату. Однако явным минусом это назвать сложно — для многих пользователей «пластик» уже давно является более удобным, чем наличка.

https://youtube.com/watch?v=bIuBptvsckU

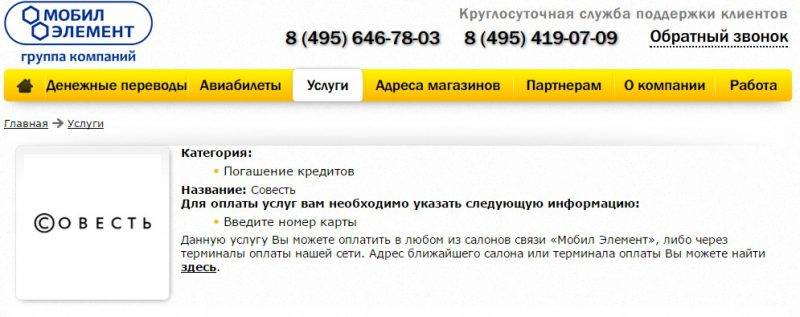

Мобил Элемент

Оплата через провайдера доступна жителям Москвы и Подмосковья, сеть салонов сотовой связи и платежных терминалов «Мобил Элемент» пока не распространена в регионах.

Пополнить счет можно в платежном терминале, выбрав опцию «Погашение кредитов», либо в салоне связи. Адреса салонов и терминалов указаны на официальном сайте «Мобил Элемент». Для осуществления услуги потребуются только 16 цифр номера кредитки.

Положить деньги на карту без комиссии можно в пунктах обслуживания платежной системы CONTACT, оператором которой является КИВИ Банк. Для проведения платежа нужен только номер карты.

Описание и подводные камни карты Совесть от банка QIWI

Один из наиболее популярных видов кредитования – целевые потребительские кредиты. Чаще всего это небольшие по размеру (до 50 тысяч рублей) займы, которые выдаются под конкретную цель покупки определенного предмета (электроника, бытовая техника, одежда, ювелирные изделия).

Такие услуги часто предлагается оформить непосредственно в магазине при покупке в рассрочку. Однако, такая форма получения кредита не всегда удобна.

Люди, которые часто покупают бытовую технику или другие ценные предметы знают, что не всегда есть возможность и время для оформления кредита непосредственно при покупке товара.

С другой стороны, заранее оформлять кредит наличными тоже не совсем разумно, никогда ведь не знаешь, понадобится ли он, а проценты – «капают».

В этом ключе очень интересной и популярной стала кредитная карта «Совесть» от КИВИ банка.

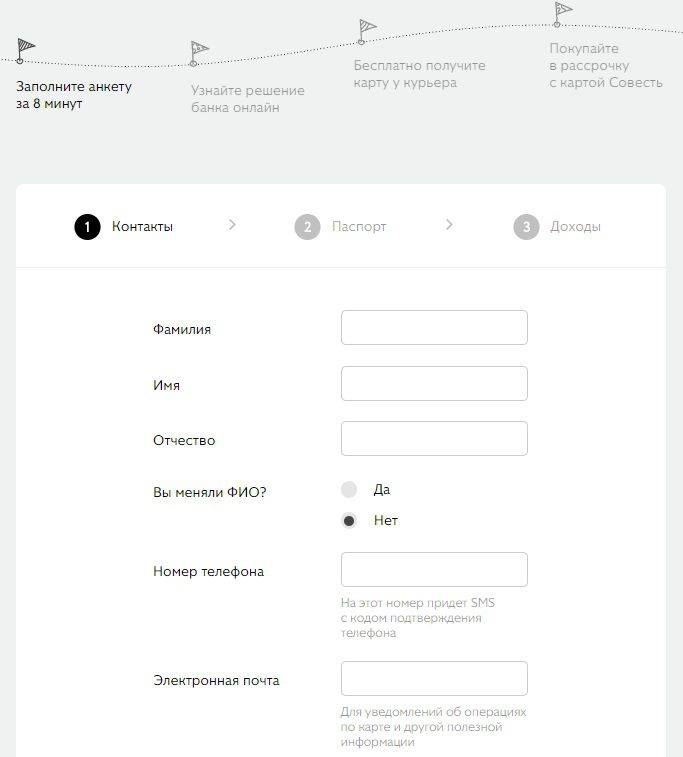

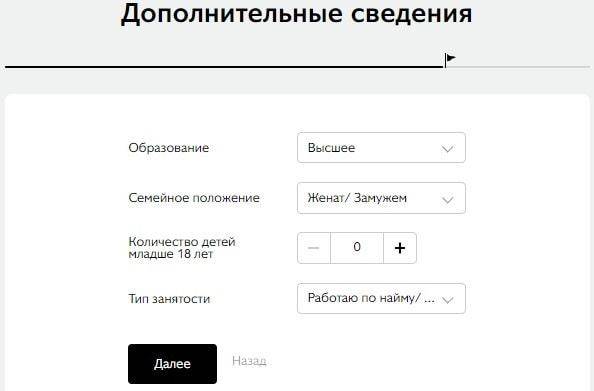

Этот банковский продукт совмещает в себе два вида займа в одном: возможность снятия денег с карты в кредит, и возможность приобретения товаров в магазинах-партнерах Киви-Банка. Работает это условие просто – необходимо оформить карту в интернете (со стандартным набором документов, главными из которых являются паспорт и код заемщика), а затем – получить и активировать ее.

Для каждого покупаемого товара или услуги продавцом определяется срок его погашения, на протяжении которого нужно ежемесячно пополнять баланс карты равными частями. Этот срок и является льготным, беспроцентным периодом пользования кредитными деньгами.

Сама выдача карты «Совесть» – бесплатна, так же, как и погашение кредита на протяжении льготного периода (в это время проценты не начисляются, то есть, сделав покупку на 10 000 рублей, через месяц нужно вернуть банку те же самые 10 000 рублей, без каких-либо процентов или комиссий).

Важной особенностью данного продукта является то, что оформить карту можно в любое время, через интернет. Далеко не все жители нашей страны живут в крупных городах, где есть банковские офисы и филиалы

А вот покупать продукты пользуясь картой можно везде, где есть подходящий магазин.

Самое главное, чтобы желаемый магазин или сайт входил в список партнеров, а стоимость приобретаемого товара или услуги не превышала действующий на карте кредитный лимит.

В связи с этим, многие желающие взять кредит пытаются понять, в чем подвох этой беспроцентной карты.

На самом деле, подвоха как такового нет – деньги действительно можно взять и вернуть не переплачивая. Единственный нюанс заключается в том, что услуга снятия денег наличными в банкомате при заказе карты отключена. То есть, «обналичить» кредит не удастся.

https://youtube.com/watch?v=B6V9WHgm2WE

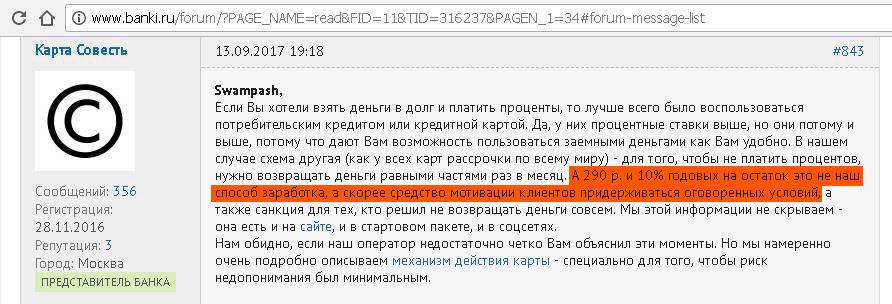

Второй подвох заключается в том, что кредит является льготным только в том случае, если заемщик следует установленному графику погашения. При задержке в очередном платеже, заемщик может быть оштрафован на сумму 290 рублей (за каждый пропущенный ежемесячный платеж), и кроме того, должен уплатить пеню в размере 10% годовых от суммы задолженности.

В целом, такие условия вполне адекватные и приемлемые, и если деньги берет ответственный и серьезный человек, пользоваться картой «Совесть» ему понравиться.

Самое главное не забывать выплачивать взятую в долг сумму, при чем делать это нужно строго каждый месяц. Однако, тех, кто надеялся таким образом получить 100 или даже 300 тысяч рублей, возможно, придется огорчить.

На основании этих данных, банк и принимает решение, какую сумму займа можно позволить выдать новому клиенту, и она далеко не всегда велика.

Тем не менее, в пользовании картой «Совесть» нет никакого серьезного или непонятного подвоха – если кредитный лимит открыт, карта активирована, то может быть очень удобно делать небольшие покупки в магазинах и сервисах, которые сотрудничают с банком QIWI.

Плюсы карты

Если клиент читает условия договора и подключения дополнительных опций, то карта Совесть становится настоящей помощницей. Она помогает совершить покупки не имея достаточной суммы в кармане. У карты есть много положительных качеств. Клиенты отмечают и простоту оформления, и хорошие условия, и возможность совершать дорогие покупки даже при скромной заработной плате

Реальная рассрочка без переплат

Карта действительно предоставляет рассрочку. То есть возможность оплачивать товар частями без дополнительных комиссий и процентов. Многочисленные отзывы клиентов подтверждают: если соблюдать график платежей, то товар обходится именно столько, сколько указано на ценнике.

Простота использования

Совесть выглядит так же, как обычная кредитная или дебетовая карта. На ней есть магнитная полоса, чип и значок системы бесконтактных расчётов. Поэтому использовать пластик для рассрочки можно так же просто, как и обычную кредитку. Для этого достаточно приложить его, прокатать магнитную полосу или вставить в платёжный терминал на кассе. Это занимает несколько секунд.

Дополнительные опции

Компания подготовила несколько интересных дополнительных опций для карты. Клиент может подключить некоторые из них и сделать пластик индивидуальным и максимально удобным. Например, одному держателю карты нужна рассрочка на 10 месяцев в любых магазинах, и он подключает себе тарифы «Десятка» и «Покупки по всей России». А другому нужно иметь возможность снимать наличные и получить кешбэк. Для этого он активирует тарифы «Снятие наличных» и участвует в акции с частичным возвратом денег за покупку.

По отзывам клиентов Совести это очень удобно. Достаточно подключить опцию в личном кабинете или через мобильное приложение.

Бесплатное оформление и обслуживание

За выпуск карты и обслуживание банковского счёта Qiwi не берёт с клиента деньги. Такая практика действует все 5 лет, на которые карта выпущена. Это не рекламный трюк, а вполне реальная возможность. Это выгодно отличает Совесть от кредиток с дорогим годовым обслуживанием.

Возможность использования собственных средств

Даже если денег на карте не хватает для покупки, пластиком удастся воспользоваться в полной мере. Для этого на него необходимо положить недостающую сумму любым удобным способом и провести оплату. Собственные средства будут зачтены полностью, а на сумму, потраченную с карты будет рассчитана рассрочка.

Ограничений на внесение собственных средств на карту нет. Их может быть любое количество от цены покупки (от 1 до 99%).

Частые акции

Получить рассрочку на приглянувшийся товар сроком от 1 до 12 месяцев совершенно бесплатно — отличная возможность карты Совесть. В дополнение к этому Qiwi банк регулярно (1-3 раза в месяц) проводит акции для своих клиентов. С их помощью можно получить кэшбек с покупки, даже используя кредитные деньги карты.

Участвуя в розыгрышах и акциях можно получить интересные подарки. В одной из акций участники получали современные гаджеты.

Акции проходят достаточно часто. О них можно узнавать не только на сайте банка. Информация размещается в личном кабинете клиента или в мобильном приложении на смартфоне.

Бесплатное SMS-информирование

У Совести нет сбора за смс-информирование. Обо всех операциях и остатке на счёте клиент узнаёт незамедлительно через смс.

Такая услуга в других банках по дебетовым и кредитным картам стоит от 30 до 89 рублей в месяц. Экономия от 360 до 1068 рублей в год — приятный бонус от компании.

Бесплатные смс — это не только экономично, но и очень удобно. Так как Совесть предоставляет заёмные средства, то долг по карте необходимо своевременно погашать. Если смс-информирование по кредитке платное, то образуется долг в размере платежа, даже если картой не пользовались. Карта Совесть избавляет своих клиентов от бесконечного контроля за состоянием счёта, после снятие средств за смс-информирование.

Ставка после рассрочки 10% годовых

Если рассрочка не была погашена своевременно, то на оставшуюся сумму долга начисляется 10%. Такая ставка значительно ниже, чем обычный процент по кредитке или потребительскому займу в которых деньги предоставляются под 12-30%. Даже в случае нарушения клиентом обязательств Qiwi банк не усугубляет финансовую ситуацию накручивая баснословные комиссии, а даёт возможность закрыть обязательства под минимальный процент.

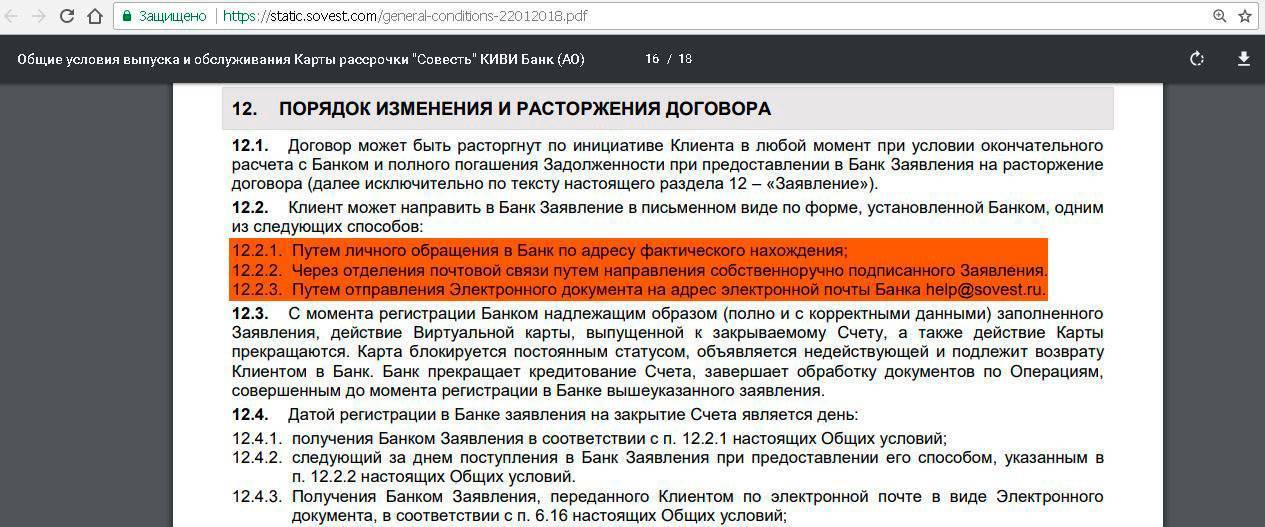

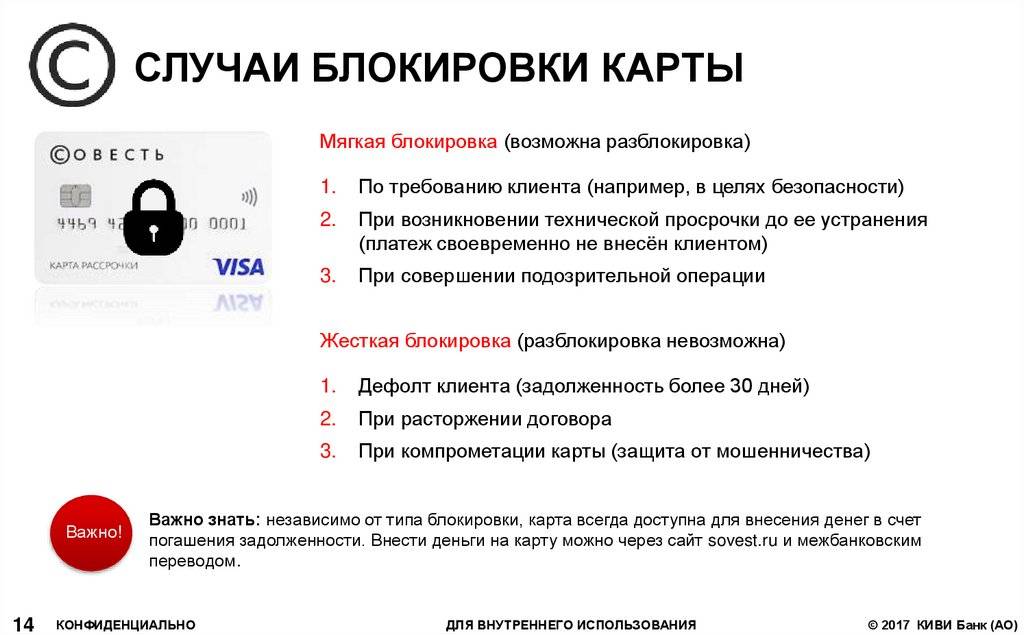

Этапы закрытия карты Совесть

- Создать скан-копию документа и отправить вложением на e-mail help@sovest.com

- Отправить по почте или доставить лично, если в вашем городе есть офис компании.

Адрес центрального офиса: 117648 Москва, мкр. Чертаново Северное, 1А корп. 1.

Карту можно закрыть в любой момент и первое, что необходимо сделать, это внести на карточный счет Совести полностью сумму текущей непогашенной рассрочки. После обработки вашего платежа задолженность будет погашена и после этого можно приступать к следующему этапу, а именно закрытию расчетного счета и самой карты.

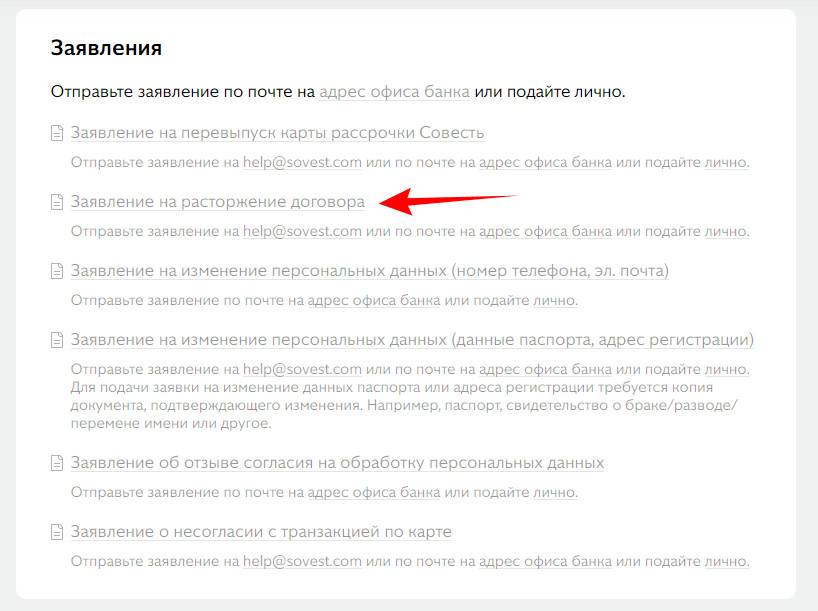

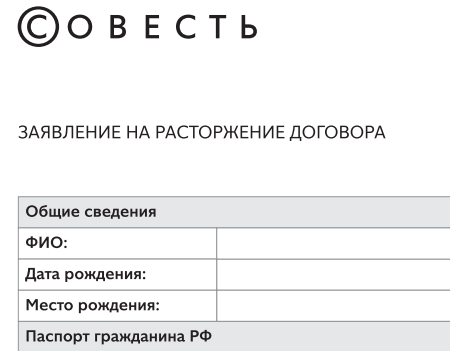

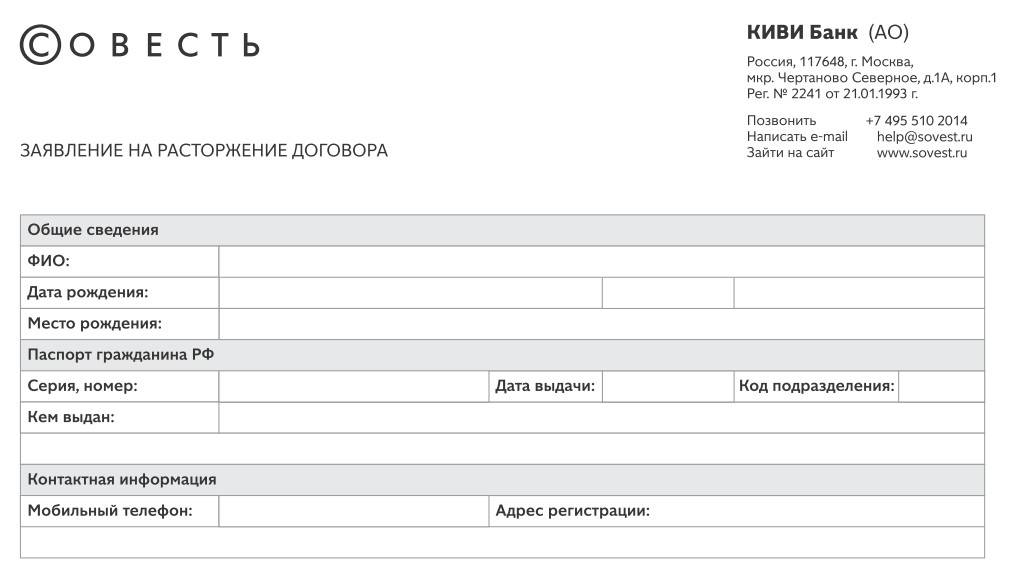

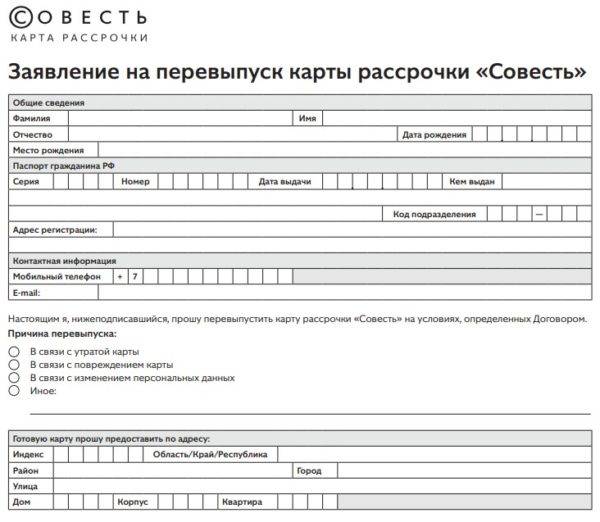

Для прекращения действия карты необходимо скачать и заполнить заявление на расторжение договора с КИВИ Банком. В заявлении указываются личные данные клиента:

- Фамилия, Имя, Отчество

- Дата и место рождения

- Паспортные данные: серия, номер, дата и место выдачи, код подразделения

- Контактный телефон

- Адрес регистрации по месту жительства

Далее в заявлении необходимо указать, что вы желаете расторгнуть договор, указываете его номер и дату, а также хотите закрыть счет, открытый в рамках данного договора. Затем просите отозвать и заблокировать карту рассрочки Совесть и указываете её 16-значный номер с лицевой стороны.

Также рекомендуется в заявлении сделать запись, что случае наличия остатка денежных средств на счете их возврат следует осуществить на QIWI Кошелек (написать его номер) или перечислить по вашим банковским реквизитам. В последнем случае необходимо указать назначение платежа, БИК, корр. счет и наименование вашего банка, а также номер расчетного счета и ФИО получателя.

КИВИ Банк при закрытии счета просит указать причину такого решения. Как причину закрытия карты рассрочки «Совесть» вы можете указать, например, малый размер кредитной линии, или что не устроило качество обслуживания, изменилось ваше финансовое положение, не подходят высокие тарифы по обслуживанию, неверно предоставлена информация при оформлении или что вы собираетесь использовать продукт другого банка.

Также в заявлении необходимо подтвердить свое согласие с тем, что с вашего счета могут быть списаны раннее не учтенные суммы денежных средств по покупкам, совершенным до подачи заявления, а также с тем, что счет будет закрыт только после погашения в полном объеме текущей задолженности.

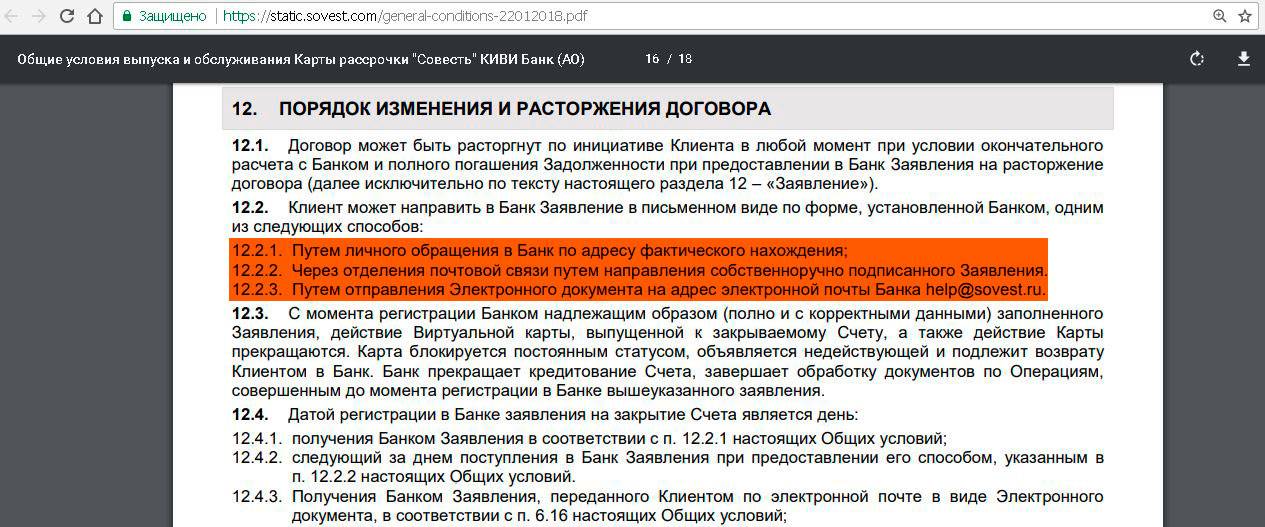

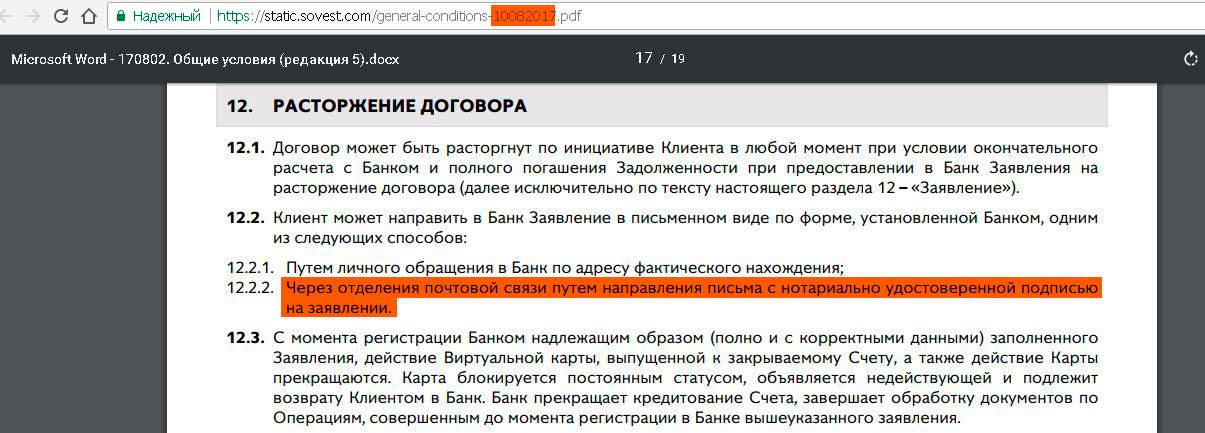

Заявление подписывается и отправляется Почтой России заказным письмом с описью вложения по адресу: Россия, 117648, г. Москва, мкр. Чертаново Северное, д.1 А, корп.1. Получатель: КИВИ Банк (АО). Но есть важный нюанс — при почтовой отправке заявления заверьте у нотариуса подпись на этом документе.

Как использовать баллы Совесть? Описание бонусной программы карты Совесть

Также можно лично привезти заявление по данному адресу в офис QIWI. В этом случае рекомендуется распечатать два экземпляра заявления, вторую копию оставляете себе с отметкой представителя банка о получении.

При расторжении договора стоит учитывать, что срок между датой подачи заявления и фактической датой закрытия счета может составить до 50-ти календарных дней.

Кстати, если лимит не одобрен, но карта у вас на руках, то закрывать карту не нужно. Это объясняется правилами проекта «Совесть» — если вы не активируете карту, то и договор не вступает в силу, всё закроется автоматом. То есть в случае отказа со стороны банка договор просто не является заключенным, возвращать карту нет необходимости, банк этого не требует (пока не требует).

Но отозвать свои личные данные всё-таки стоит! Чтобы отозвать согласие на обработку персональных данных, необходимо подать соответствующее заявление.

Заявление на расторжение договора

Нельзя просто взять и выкинуть кредитную карту, прежде надо обязательно расторгнуть договор, чтобы избежать неожиданных штрафов и пени в будущем.

Нельзя просто взять и выкинуть кредитную карту, прежде надо обязательно расторгнуть договор, чтобы избежать неожиданных штрафов и пени в будущем.

Скачать Заявление

После того как банк получает ваше заявление, он блокирует карту (если вы не сделали это самостоятельно) и начинает процесс пересмотра ваших данных по задолженности и платежам. Карта будет полностью аннулирована, а договор закрыт только по истечении 50 дней после принятия банком вашего заявления.

Минусы карты

Реальные минусы карты — это те условия, которые не дают поставить карту Совесть в ряд идеальных банковских продуктов. К ним можно отнести следующие:

Покупки только у партнеров. Да, это проблема, партнеров у Киви еще не так много, хотя сеть постоянно расширяется и среди них довольно крупные и соответственно дорогие компании. НО! Об этом банк говорит открыто, и если вы решили все-таки открыть эту карту, значит, вы сознательно сделали свой выбор;

Запрещается использовать карту предпринимателям. Этот пункт прописан непосредственно в договоре. В случае получения банком информации о том, что вы использовали карту для последующей перепродажи товара с целью получения личной выгоды, ее заблокируют.

Дополнительный спам. Подписывая договор, вы даете согласие банку делиться вашими данными, а именно телефоном и электронкой, со своими партнерами. Ведь для того они и подписывали это соглашение, чтобы у магазинов появлялись новые клиенты. Так что готовьтесь к массированному забрасыванию вас рекламой.

Одобрение низкого кредитного лимита. В 80% случаев банк одобряет своим потенциальным клиентам довольно низкий лимит, чаще всего он не превышает 30 тысяч. Но вот в чем хитрость, не стоит сразу опускать руки и отказываться от карты, совершайте свои покупки, вовремя вносите пополнение, и уже через пару месяцев банк повысит ваш лимит в несколько раз.

Запрет на снятие наличных. Это недостаток раздражает многих, но и о нем банк не скрывает, обосновывая это тем, что карта выпущена исключительно для покупок в партнерской сети банка.

Сложности закрытия счета

Пожалуй, это самый неожиданный минус, на который сразу явно никто не обратит внимание

По истечении срока действия карты, а это 5 лет, банк в автоматическом режиме выдаст вам новую

И совершенно неважно нужна она вам или нет. А вот если вы хотите прекратить пользование картой, вам нужно разорвать договор, подписанный с банком

И вот здесь основная проблема: заявление можно только отправить по почте, а оно, в свою очередь, должно быть заверено нотариально. Вместе с заявлением вы отправляете копию паспорта и вашу карту.

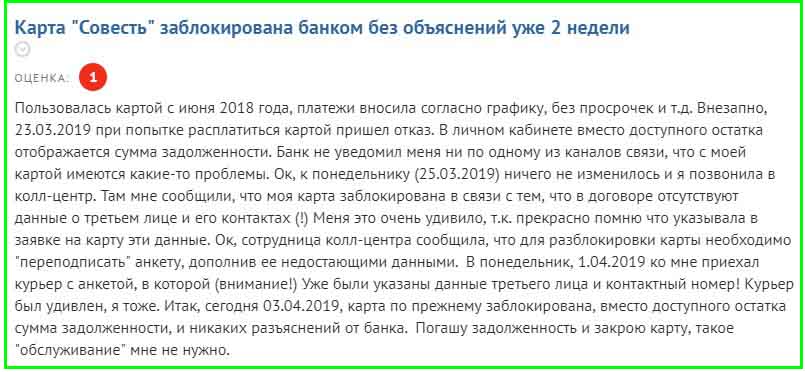

Частый отказ в получении лимита. Если почитать отзывы недовольных клиентов, то мы видим, что даже полученная на руки карта не гарантирует одобрение кредитного лимита. После того как курьер получит от вас нужные документы и банк их проверит, будет принято окончательное решение по вашему запросу.

К справке! Хоть банк и не объясняет причину своего отказа, но доподлинно известно, что на принятое решение влияет ваша кредитная история, наличие оформленных кредитов или кредитных карт и небольшой доход.

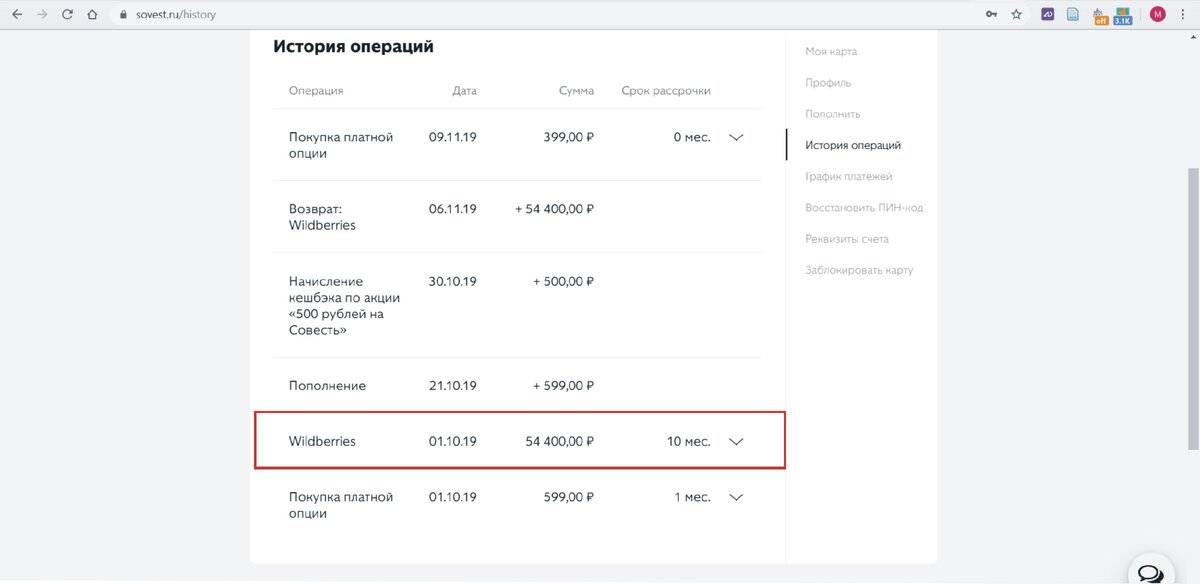

Как пользоваться картой Совесть

Карточка рассрочки проста и удобна в использовании. Чтобы рассчитаться за товар или услугу данным платежным инструментом, необходимо на кассе магазина (ресторана, кафе, салона и т.д.), сотрудничающего с КИВИ Банком, предоставить карточку и сообщить кассиру желаемый период рассрочки (от 1 до 12 месяцев). Но для беспрепятственного пользования пластиком необходимо после его получения завершить активацию с обязательным вводом на POS-терминале пин-кода при первой покупке. Далее можно расплачиваться картой без ограничений в пределах установленного на ней лимита и при соблюдении условий ее использования.

Принцип осуществления расчетов картой Совесть при совершении покупок очень прост.

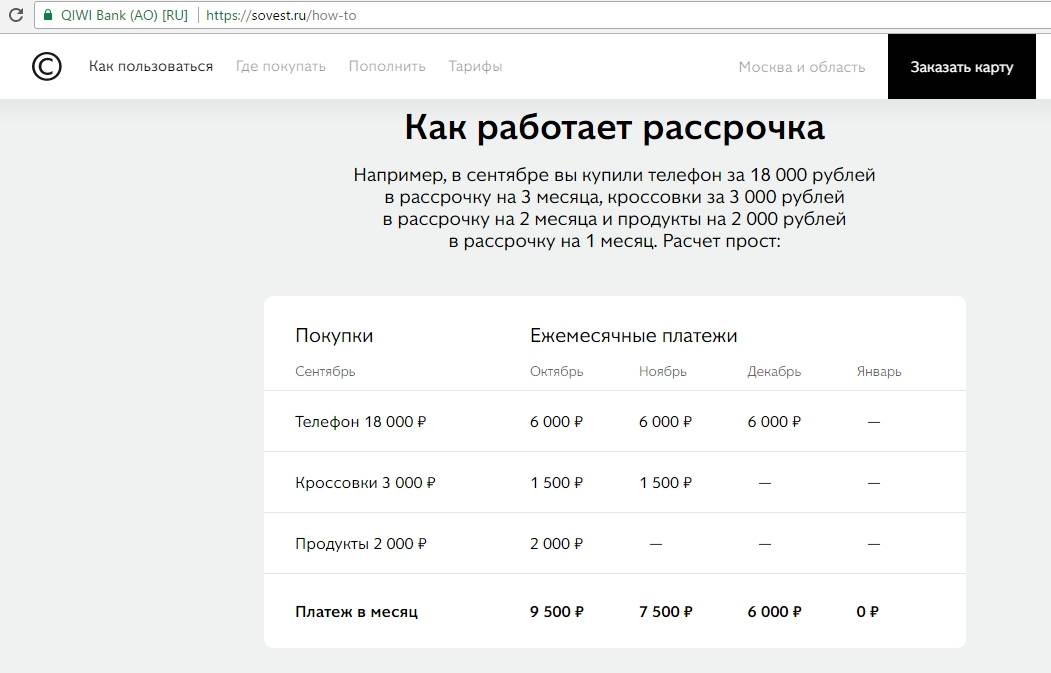

Пример. Владелец карты Совесть в мае месяце купил телевизор за 45 тысяч рублей в рассрочку на 10 месяцев, диван в гостиную за 6 тысяч рублей на 4 месяца и заплатил за деловой ужин в ресторане 1,5 тыс. руб. на срок 1 месяц.

Таблица. Расчет платежей.

| Товар/Месяц | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | январь | февраль | март |

| Телевизор (45 тыс. руб./10 мес.) | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. |

| Диван (6 тыс. руб./4 мес.) | 1,5 тыс. руб. | 1,5 тыс. руб. | 1,5 тыс. руб. | 1,5 тыс. руб. | – | – | – | – | – | – |

| Деловой ужин в ресторане (1,5 тыс. руб./1 мес.) | 1,5 тыс. руб. | – | – | – | – | – | – | – | – | – |

| Итог | 7,5 тыс. руб. | 6 тыс. руб. | 6 тыс. руб. | 6 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. | 4,5 тыс. руб. |

Таким образом, в одном месяце владелец карты приобрел две весомые покупки – диван, телевизор и профинансировал деловой ужин в ресторане. В день приобретения товаров и услуги он не заплатил за них ни копейки. Первый платеж он должен внести только в следующем месяце – в июне, на сумму 7,5 тысяч рублей, затем еще 3 месяца он будет платить по 6 тысяч рублей, а остальные полгода – всего по 4,5 тысячи рублей. Если бы он покупал это за личные средства, то в один момент ему пришлось бы потратить 52,5 тысячи рублей, что совсем немало, учитывая средний уровень заработной платы по России.

Из таблицы расчетов также видно, что держатель карты не переплатил ни одного рубля за совершенные покупки. Он заплатил ровно столько, сколько стоил товар/услуга в магазине (ресторане).

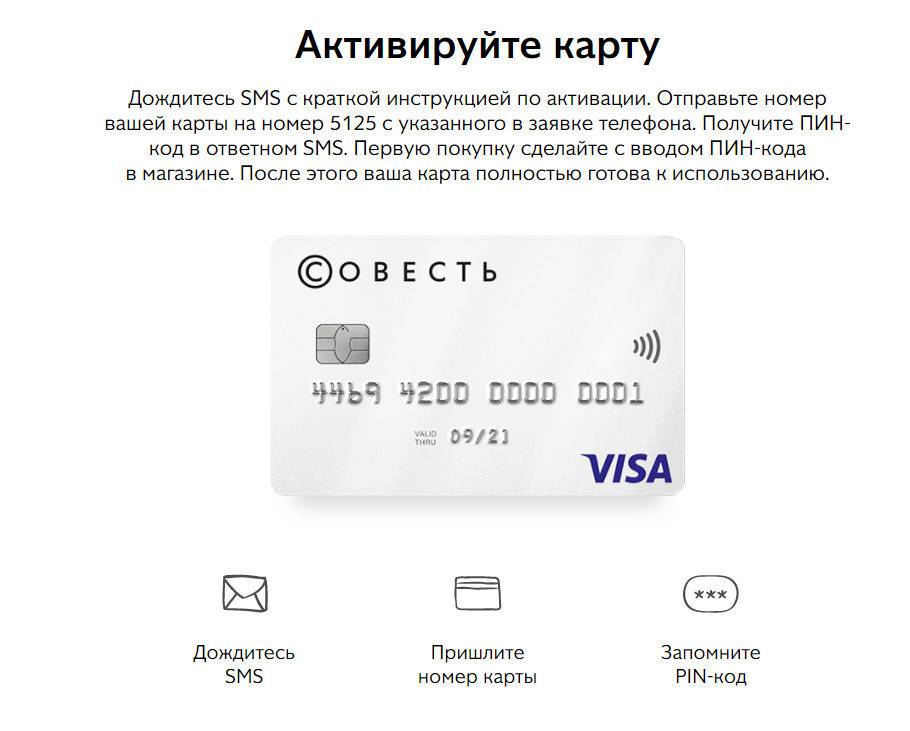

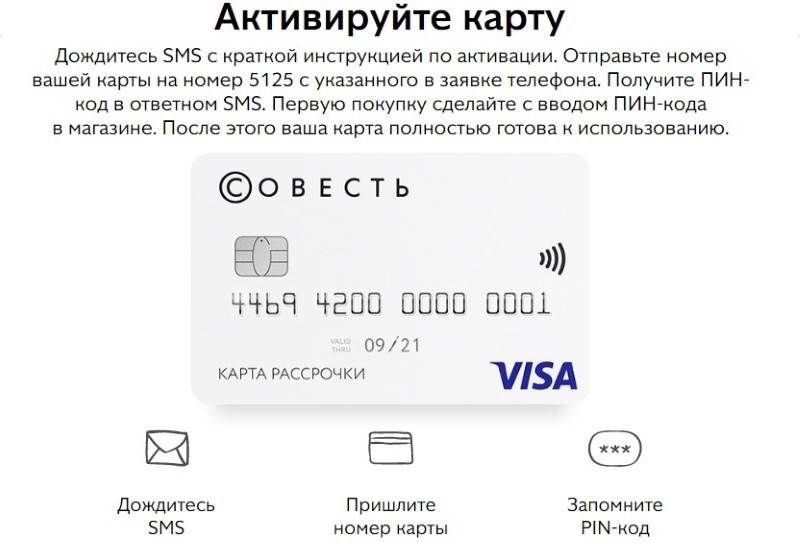

Как активировать карту

Чтобы получить возможность использовать доступный на карточке лимит для оплаты товаров/услуг, после доставки пластика курьером нужно провести обязательную активацию карты Совесть. Сделать это можно следующим образом:

- С телефона, номер которого был указан в заявке на выпуск пластика, отправить сообщение на номер 5125 с текстом «0000 0000 0000 0000», где ноли – это 16-тизначный номер карточки Совесть.

- Через несколько минут на телефон придет смс – ответное сообщение с текстом, содержащим секретный пин-код.

- Для успешного завершения процедуры активации карточки, нужно в одном из партнеров банка осуществить покупку на любую сумму, рассчитавшись картой и при расчете введя указанный в сообщении пин-код.

- Карта успешно прошла активацию и готова к использованию.

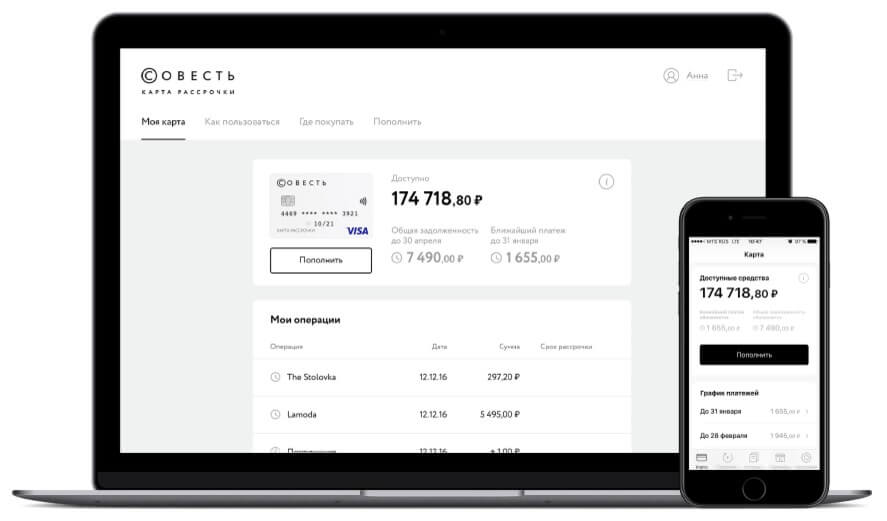

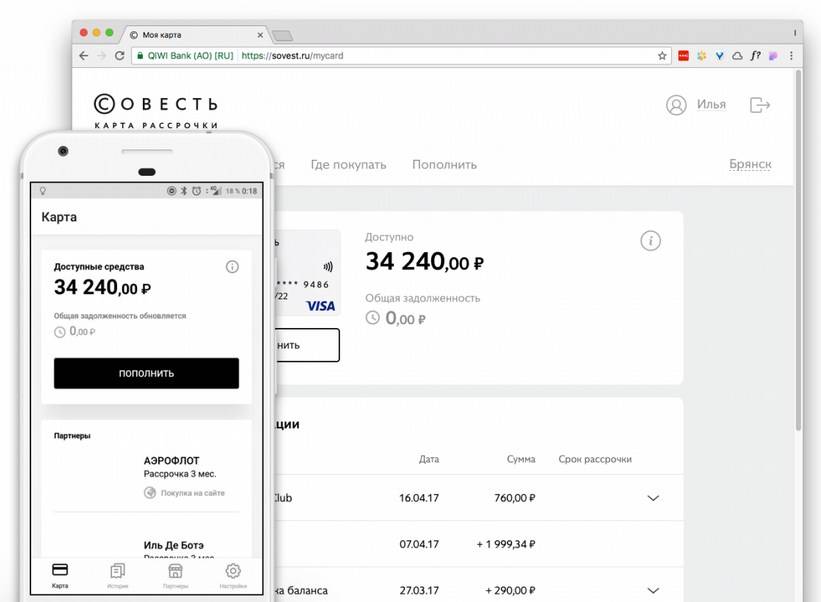

Возможности Личного кабинета пользователя

Каждый держатель карты Совесть, имея доступ к сети интернет, может зарегистрироваться в системе и создать Личный кабинет. Для этого нужно:

- Открыть главную страницу официального сайта карты Совесть.

- В верхнем правом углу нажать на активную кнопку «Личный кабинет».

- В появившейся форме ввести свой номер мобильного и придумать надежный пароль.

- На указанный телефонный номер придет сообщение с одноразовым секретным кодом подтверждения.

- Этот код нужно ввести в нужную строку и подтвердить свои действия нажатием на соответствующую кнопку.

- Личный кабинет на интернет-портале карточки Совесть успешно создан, а вместе с ним открыт доступ к полезному и удобному функционалу.

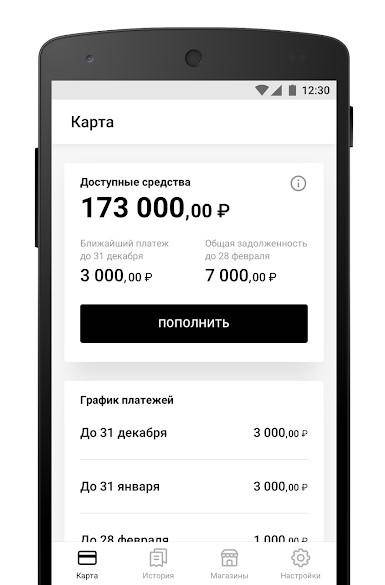

Каждый зарегистрированный в системе пользователь получает следующие возможности через доступ к Личному кабинету:

- вносить регулярные платежи в погашение задолженности по карте без комиссии;

- контролировать движение средств по карте и свои расходы;

- следить за графиком регулярных платежей во избежание просрочки с вытекающими отсюда последствиями;

- узнавать остаток задолженности и т.д.

На телефонный номер, привязанный к карте, будут постоянно приходить сообщения о сумме списания, остатке задолженности и напоминание о дате внесения ежемесячного платежа. Услугу смс-информирования можно при желании отключить.

Внимание! Владельцы смартфонов на базе Android и iOS могут скачать мобильное приложение, разработанное специально для зарегистрированных в системе держателей пластиковых карточек Совесть. Загрузить программу можно из официальных магазинов контента – Google Play и App Store.