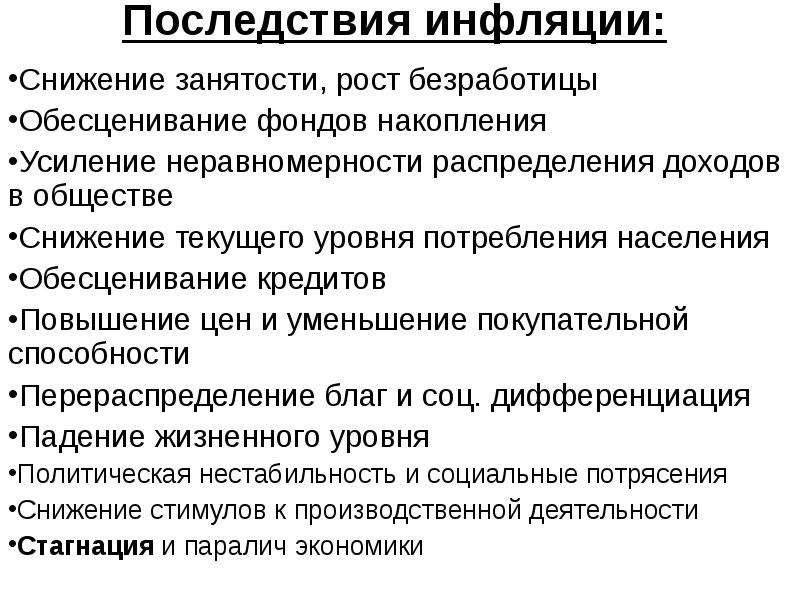

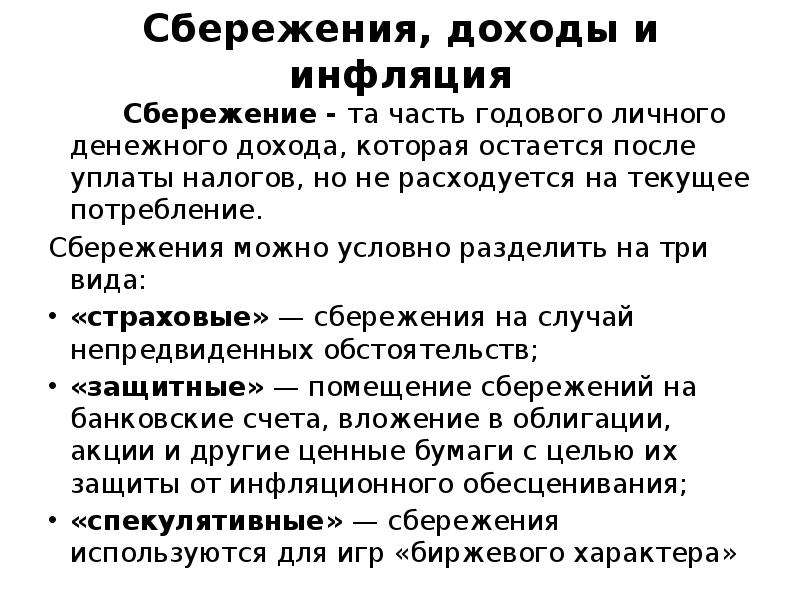

Последствия инфляции

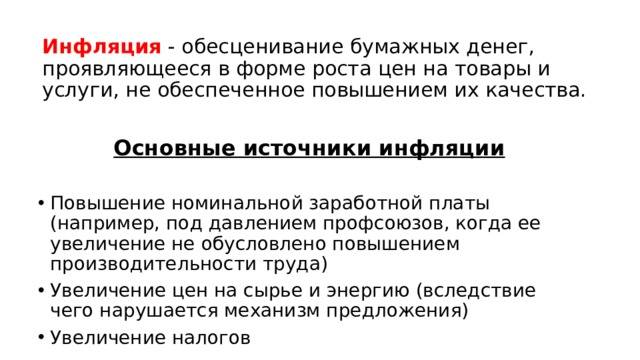

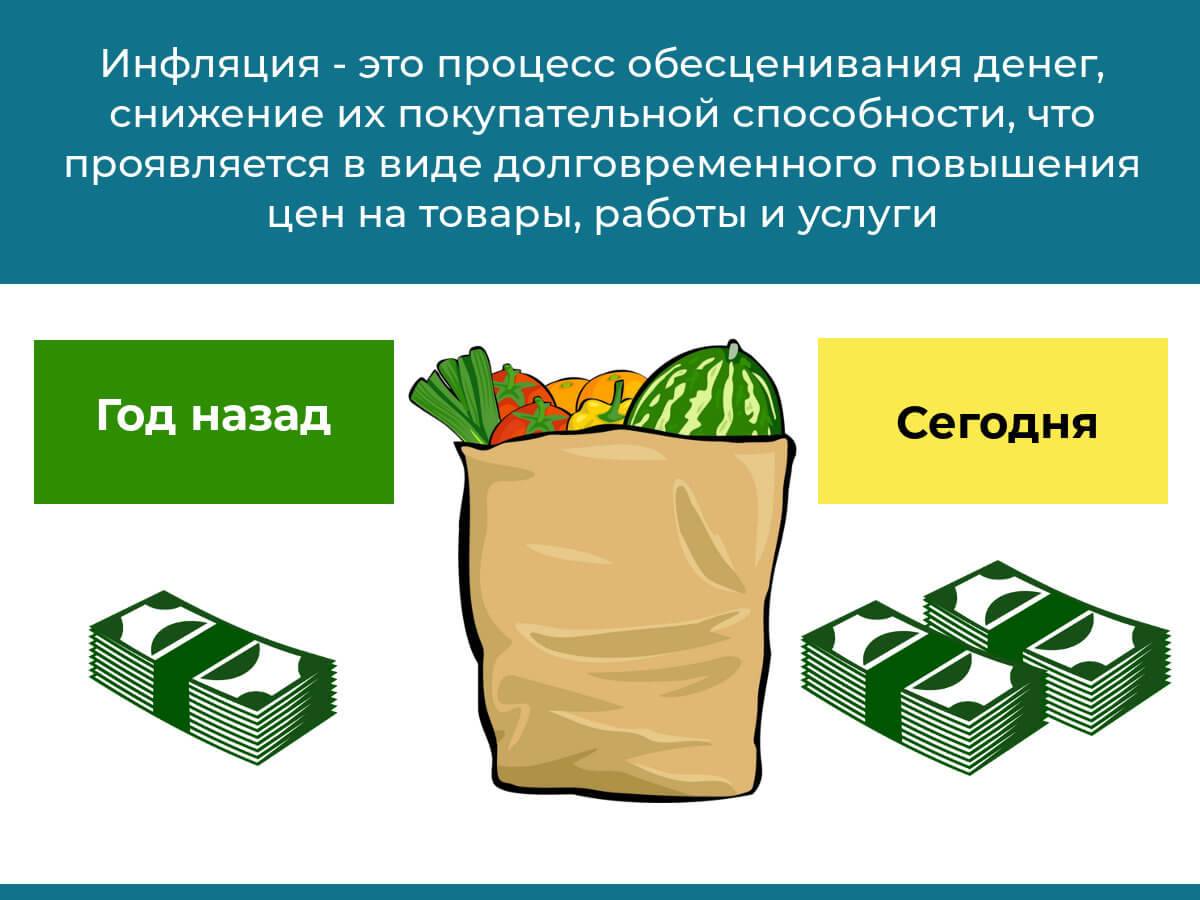

Инфляция — это рост цен на товары, вследствие чего падает покупательная способность денег. Ее также нужно брать в расчет при планировании капитала на несколько десятков лет вперед.

Обычно уровень инфляции составляет несколько процентных пунктов в год, но на стратегических отрезках времени она может ощутимо ослабить ваш капитал. Например, 1 $ в 1920 году по покупательной силе эквивалентен 13 $ в 2021 году. Таким образом, за тот же товар сейчас нужно заплатить в 13 раз больше, чем век назад. Что касается текущего уровня инфляции, то в РФ с начала 2020 года она официально составляет 4,05%, в США — 2,28%.

Стоит также учитывать, что периодически экономики могут уходить в дефляционную спираль, когда инфляция падает до нулевых и отрицательных значений. Например, такое происходило во времена Великой депрессии в США в 1927—1933 годах.

Похожие процессы сопровождаются снижением ключевых ставок со стороны центральных банков: ставки по банковским депозитам стремятся к нулю и даже становятся отрицательными. Сейчас мы наблюдаем это во многих развитых странах, главным образом в Евросоюзе. Российские банки предлагают доходность по долларовым вкладам на уровне 0,35—0,5%, что невыгодно вкладчикам — они массово забирают деньги из банков.

Недвижимость

Сами понимаете, главный минус – это нужно МНОГО денег.

По поводу защиты от инфляции, лучше всяких слов покажет статистика. То что было в середине нулевых (взрывной рост на жилье), скорее нонсенс.

Во всем мире дома и квартиры дорожают примерно на уровень инфляции (плюс-минус пара процентов).

Покупка квартиры в надежде на дальнейший рост – дело непредсказуемое. Даже обычный простой квартиры дорого обходится владельцу. Платежи за ЖКХ растут. Небольшим плюсом будет возможная сдача в аренду. Но здесь тоже бабушка надвое сказала.

У некоторых арендодателей, волосы дыбом встают после съезда жильцов. Деньги в ремонт опять вбухивать. И выясняется, что дешевле было бы квартиру не сдавать.

Вложить деньги в строительство квартиры

Это другой тип сохранить и приумножить состояние. Можно, и даже нужно вкладывать в застройку, если это гарантированный надежный государственный или частный застройщик. Плюс, можно застраховать свои риски.

Например, в процессе реновации в Москве будут выбраны застройщики, которые будут иметь финансирование от государства. А значит, они надежно подкреплены источником финансирования. Поэтому вероятность, что такое жилье достроится — очень высокая. Поэтому вложиться можно, что в итоге даст хорошую прибыль. Ведь жилье от начала строительства до завершения дорожает в несколько раз.

Таким образом, грамотно приобретенная недвижимость сберегает деньги от инфляции и является реальной материальной ценностью. И даже если все валюты УЕ подешевеют, так как они зависят от доллара, то деньги в недвижимости не сгорят.

Минусы вложения денег в недвижимость

Недвижимость (особенно это касается квартир) ежемесячно требует оплаты коммунальных услуг. Плюс налог на имущество физических лиц (имущественный налог). Если всё это растет, то расходы на содержание недвижимости повышаются. В квартирах, например, есть обязательная плата за отопление в зимний период.

Иногда оплата за отопление начисляется круглый год. Поэтому перед покупкой, следует ознакомиться с цифрами и выбирать такую квартиру, где услуги за ЖКХ меньше. Если у вас уже есть квартира и вас волнует вопрос продажи, читайте, почему квартира не продается?

Если вы не хотите возиться со сдачей приобретенной жилплощади, это можно доверить агентству недвижимости. Оно будет заниматься сдачей и контролем жильцов. За это агентство будет брать свой процент от дохода, но это очень удобно. Не нужно привязываться к объекту недвижимости и озадачиваться такими хлопотами.

Если говорить о домах, то на них начисляются земельные налоги. Чем больше участок, тем налоги, соответственно, выше. Однако отопление и другие платежи по воде, свету, газу – по счетчикам. Поэтому, если не пользоваться домом, платежи будут минимальные.

Как защитить деньги от инфляции? Как уберечь свои сбережения от обесценивания?

Если хранить деньги под подушкой их можно быстро потерять. В любом государстве деньги время от времени обесцениваются. Поэтому приходится задумываться над тем, как можно обезопасить свои капиталы от влияния инфляции. Эту статью я написал довольно давно, публиковать не хотел, т.к. она получилась небольшой и, скорее, обзорной. Но доработать руки так и не дошли, поэтому выкладываю как есть. Обзорность компенсирую ссылками на другие статьи, где частные вопросы рассмотрены более глубоко.

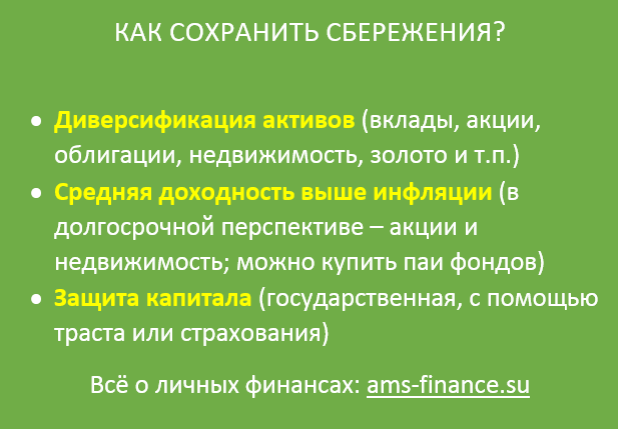

Одним из самых простых средств является депозитирование своих средств на банковский счет. К тому же, если этот счет будет достаточно большим, то с него можно еще и зарабатывать на процентах. Однако даже если счет маленький, он поможет уберечь средства от инфляции. К тому же забрать свои сбережения можно в любой момент без всяких ограничений.

Для того, чтобы защитить свои средства от инфляции их можно вложить в паевые инвестиционные фонды. При этом процент дохода от них будет большим, чем в банках. Тем не менее, следует учитывать, что вложение в такие фонды делается минимум на три года и извлечь капиталы раньше не получится.

Еще одним надежным средством, которое поможет пережить инфляционные неурядицы является вложение денег в драгметаллы. Первое, что может прийти на ум – это золото. Однако следует учитывать, что инвестиции в этот металл могут быть только долгосрочными, то есть такие вложения окупятся только через двадцать-тридцать лет. Если же ждать не хочется, можно вложить деньги в серебро. Оно более волатильно и есть возможность неплохо зарабатывать на изменениях его стоимости.

При желании, большие капиталы можно уберечь от поедания инфляцией вложением в недвижимость. К примеру, можно купить квартиру, а после сдавать ее в аренду. Ведь жилищный вопрос является одним из наиболее острых сегодня. Таким образом можно не только обеспечить стабильный доход от подобной инвестиции, Юно и позже перепродать квартиру по более выгодной цене. Ведь недвижимость не дешевеет, а только дорожает и в ближайшее время тенденция не изменится.

Для того, чтобы уберечь свои средства от инфляции, можно, наконец, инвестировать в структурированные продукты. Такой вид инвестиций сегодня предлагается большинством инвестиционных компаний. Речь идет об инвестициях в различные инструменты, как рискованные, к которым можно отнести валюты, индексы, фьючерсы, так и нерискованные – паевые инвестиционные фонды, драгметаллы, закрытые паевые инвестиционные фонды недвижимости. При этом такая диверсификация очень удобна и прибыльна. Ведь если средства прогорят на одном из видов активов, это будет компенсировано другим. Из этого также можно извлекать определенную прибыль.

Банковский вклад

Самый популярный способ. Но является он самым выгодным?

Раньше достаточно было провести небольшой анализ предложений банков. И выбрать самые высокие ставки.

Сейчас, когда банки закрываются пачками, на первое место выходит надежность. Не хочется потом бегать, тратить нервы и время, дабы вытрясти себе обратно свои кровные. Да, вклады защищены АСВ. И вроде бы клиент ничего не теряет.

По факту это немного не так. Опустим всю бюрократию, по поводу изволения денег из плена.

В законе четко прописано, что защищены деньги клиента. Но … про проценты по вкладу у людей выходит непонимание.

Вы открыли вклад. Сроком на 1 год. Проценты по вкладу начисляются в конце срока. И если случается форс-мажор (отзыв лицензии) в период действия вклада, то вам гарантирован возврат только тела депозита. Проценты же еще не были начислены. И АСВ эту часть денег возвращать вам не будет. Идите сами в проблемный банк и выбивайте с владельцев (если найдете их) вашу прибыль.

Как вариант выхода из этой ситуации – ежемесячная или ежеквартальная капитализация процентов. Деньги появились (зачислены) – значит уже застрахованы.

Что у нас по доходности?

Если выбирать только из самых надежных банков, то процентная ставка немного хромает. За надежность нужно жертвовать доходностью.

Как правило банки предлагают вклады, со ставкой примерно равной уровню инфляции в стране.

На рост ставки можно повлиять:

- размером капитала;

- сроком депозита.

Чем больше и длиннее, тем более высокую ставку могут предлагать клиентам банки.

Как и где хранить деньги

Часть денег у вас всегда должна быть в денежном эквиваленте дома или с собой. Это может быть небольшая сумма. Зачем это нужно? Это необходимо для того, чтобы подстраховать себя от всяких непредвиденных обстоятельств. Например, ареста счетов или банкротства банка, где вы хранили деньги.

Если говорить о банках, то хранить деньги нужно в нескольких. Есть уместная поговорка — Хранить яйца нужно в разных корзинах.

Это также значительно снижает риски и делает человека независимым от одного банка. Только выбирать нужно правильно! Как это сделать? Банки бывают государственные и коммерческие. Выбирайте среди них самый надежный государственный и самый надежный коммерческий, которые уже много лет обслуживают клиентов и со стороны людей имеют постоянный спрос на свои услуги.

Следующим самым важным шагом является страхование вкладов. На это скупиться не нужно. Это как страховка квартиры, которая сдается в аренду. Может случиться все, что угодно, квартира может сгореть и банк тоже может «сгореть». Если вклад будет застрахован, то всегда можно будет по страховке вернуть деньги обратно.

Что такое девальвация

Девальвацией называют обесценивание национальной валюты по отношению к твердой. Например, рубль обесценивается по отношению к доллару. В нашем случае рубль – это национальная, а доллар – твердая валюты. Надо отметить, что девальвация больше свойственна для стран с развивающейся экономикой, какой сегодня считается и российская.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Как правило, такие страны занимаются экспортом товаров с низкой добавленной стоимостью. К примеру, Россия отправляет за границу газ и нефть по не всегда выгодной цене. Развивающая экономика характеризуется следующими особенностями:

- она представляет собой схему со сравнительно небольшой прочностью;

- у такой экономики наименьшая маржинальность;

- присутствуют риски, связанные с международной политикой;

- экономика стран зачастую зависит от других государств;

- страна с развивающейся экономикой не может диктовать свои правила и, зачастую подчиняется уже существующим условиям.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Поле чудес

Не подавайтесь в эти трудные времена на разные «заманчивые» предложения. Очень часто можно услышать: «Кризис — это новые возможности!» Для кого? Для профессионального спекулянта? Для новых клиентов? Для тех, кто никогда в эти игры не играл и не собирается этого делать?

Для обычного частного инвестора кризис — это, как правило, беда. Если это ваш случай, то лучше скрупулезно разобрать свои потери и решить, что делать дальше. Честный и открытый разговор с самим собой — самое лучшее, что сейчас можно предпринять. Помните, что никто не может предсказать будущее и все рассчитывают на старый опыт, а в этот раз все может быть гораздо хуже. Только базируясь на своих личных обстоятельствах и планах, вы должны сами принимать ответственные решение.

Что такое девальвация

Девальвация — это процесс обесценивания национальной валюты по отношению к твердым валютам, таким как доллар. Обычно о девальвации приходится говорить в контексте развивающихся экономик, в том числе российской.

Развивающиеся экономики обычно носят сырьевой характер, то есть экспортируют товар с низкой добавленной стоимостью. Это модель со слабым запасом прочности: у нее небольшая маржинальность, есть геополитические риски и зависимость от рынков-потребителей.

Таким образом, в условиях замедления мировой экономики, когда падает спрос на сырье, развивающиеся страны страдают в первую очередь. Поэтому центральные банки нередко обесценивают национальную валюту — тогда за один доллар, полученный от экспорта, экономика будет получать больше национальной валюты. Обесценивают валюту по разным мотивам: чтобы поддержать собственных экспортеров, снизить зависимость от импорта, стимулировать внутреннее производство. Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с сентября 1994 к октябрю 2020 года обесценился на 3500% — с 2,4 до 79,4 Р за доллар. Только в 2020 году рубль потерял по отношению к доллару 20% стоимости.

Другие развивающиеся страны с течением времени также ослабевают по отношению к доллару. Например, индекс десяти развивающихся валют, который отслеживает J. P. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Процесс ослабления заметно усиливается в кризисные периоды, когда капитал утекает с развивающихся рынков. По данным S&P Global, с начала 2020 года только три валюты показали умеренное укрепление по отношению к доллару — остальные девальвировались. Укрепились тайваньский доллар, китайский юань и израильский шекель. Тремя аутсайдерами стали аргентинский песо, турецкая лира и бразильский реал — они потеряли более 20% стоимости с начала года.

Мультивалютный вклад

Это банковский депозит, состоящий из счётов в разных валютах. Например, в рублях, евро и долларах. Он поможет защитить деньги не только от инфляции, но и от валютных скачков. Допустим, вы копите на немецкую машину и храните сбережения на вкладе. Резкое снижение курса рубля приведёт к тому, что цена авто в евро не изменится, но покупка станет дороже для вас в рублях. Если хранить сбережения не только в российской валюте, вы не ощутите на себе разницу в цене. Как правило, ваши средства внутри вклада можно свободно конвертировать в разные валюты. Если вы ориентируетесь в экономической ситуации, сможете зарабатывать ещё и на разнице курсов.

Начисления, как правило, идут отдельно по каждой из валют. Минусы такого вклада — более низкие проценты, чем те, что предлагаются для рублёвых депозитов. Всё зависит от конкретного банка, но мультивалютные депозиты редко приносят больше 5%. Если для вас устойчивость сбережений в разных валютах важнее, чем несколько процентов доходности плюсом, такой вклад справится с этой миссией.

Купить пенсионные баллы, если вы не работаете и еще не на пенсии

Как вариант, если у вас есть деньги, но вы еще не на пенсии, то разумным сбережением средств будет вариант – купить на них пенсионные баллы.

Купив пенсионные баллы, вы можете обеспечить себе высокую пенсию в будущем. Подробнее, читайте в статье про нехватку трудового стажа. Там вы найдете исчерпывающую информацию в доступной форме, как считаются пенсионные баллы, зачем они нужны и как, грубо говоря, купить себе пенсию.

Пенсия индексируется и, купив пенсионные баллы, вы ничего не потеряете, если будет инфляция. Государство рассчитывает и ежегодно, соразмерно инфляции, повышает уровень прожиточного минимума. От него все исчисляется. Поэтому, даже если в будущем будет высокая инфляция, пенсия будет сохранена во всех пропорциях. И баллы никуда не пропадут.

Однако (минусы тоже стоит учитывать), если вам еще нет даже 40 лет, то до пенсии придется ждать приличное время. За этот период может много чего поменяться. У вас могут появиться новые планы, а отказаться от баллов и вернуть живые деньги уже не получится. Поэтому здесь все зависит от конкретной ситуации в вашей жизни.

Советы

При обесценивании денег кредит, взятый до девальвации, может оказаться достаточно выгодным. Конечная стоимость этого товара в итоге получается больше самого кредита.

Кажется, что логичнее всего купить иностранную валюту. Но это не всегда верно, ведь в такие периоды её обменный курс часто бывает выше официальной стоимости валюты. Лучше хранить ту валюту, на которую вы в дальнейшем планируете покупать товары.

Можно вложить деньги в те товары, которые точно подорожают. Это драгоценные металлы, электроника, транспорт и другое. Однако здесь тоже есть свои минусы: иногда цена этих товаров во время обесценивания очень резко увеличивается.

Осторожно следует относиться к вложению в ценные бумаги. Если вы недостаточно хорошо разбираетесь в этой сфере, то не стоит рисковать

Вкладываться в недвижимость выгодно только в случае, если девальвация – долгосрочная.

Так, девальвация – сложное, но распространённое явление, которое подчиняется определённым законам. Знание этих законов, причин и последствий обесценивания, а главное – тех действий, которые необходимо предпринять в этот период, поможет сохранить деньги.

Доллары и евро

Именно так рассуждает большинство, покупая доллары и евро. Реже другие валюты.

А выгодно ли это?

Давайте рассуждать логически. Вы просто перекладываете сбережения из одной валюты в другую.

А практически у всех валют тоже есть инфляция.

Учитывая среднегодовой рост ИПЦ в России в 7-8%, обмен на доллары позволяет сразу спасти деньги на 5-6% от обесценивания.

Частично вопрос решен. Только выгодно ли это всегда?

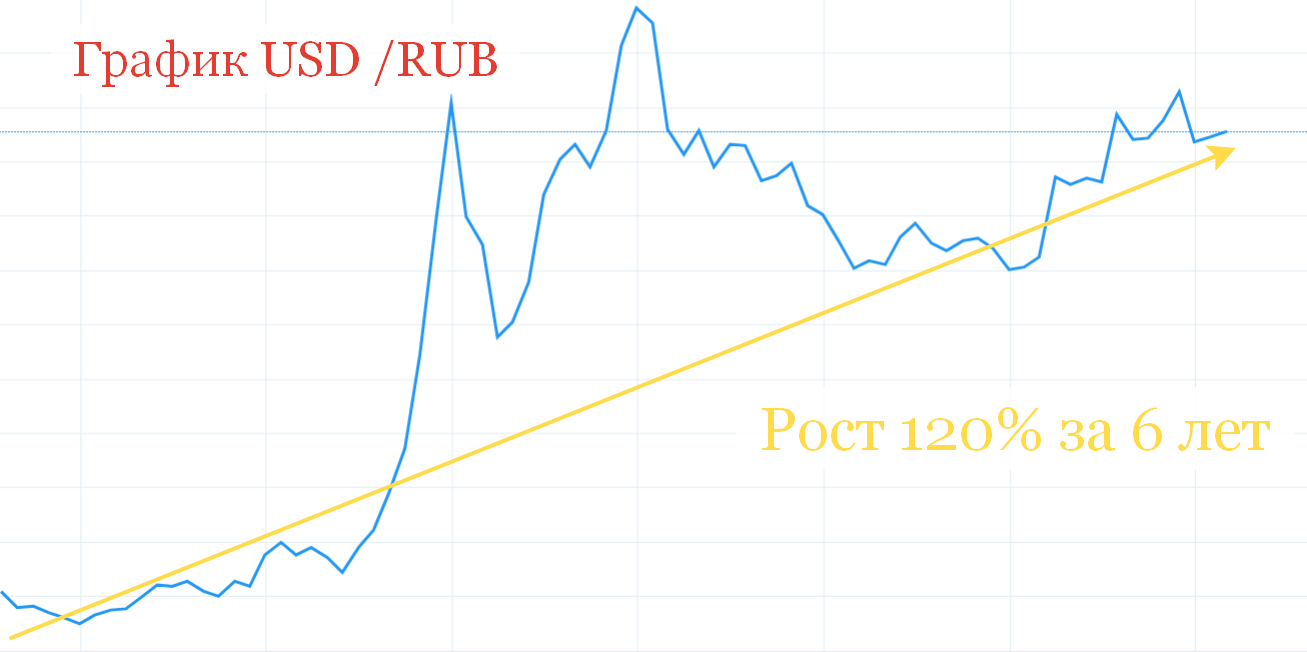

Посмотрите на график рубль доллар.

Да видим общий рост. Только главная проблема в том, когда бы вы купили валюту? Возможно на самом пике или около него. Тогда вы понесли бы двойные убытки. За счет укрепления курса рубля. И долларовой инфляции.

Девальвация и инфляция

Девальвацию не нужно путать с инфляцией. Это довольно схожие процессы, ведь и в том и в другом случае обычно происходит увеличение цен. Однако при инфляции стоимость денежной единицы страны снижается именно на внутреннем рынке, а во втором случае – по отношению к другим валютам.

Чаще всего возникает следующая ситуация: обесценивание денег становится причиной инфляции. Чтобы понять, как это происходит, приведём условный пример.

Предположим, что российский магазин покупает в зарубежном магазине электроники телевизор за 500 долларов. Чтобы получить прибыль от продажи, магазин добавляет наценку, например, в 20% от начальной стоимости. Так, на рынок этот телевизор выходит со стоимостью уже в 600 долларов. То есть магазин извлекает выгоду в размере 100 долларов.

Что же происходит в период девальвации? Магазин так же покупает телевизор за 500 долларов (25 тысяч рублей) и продает за 600 долларов (30 тысяч рублей), получая прибыль – 100 долларов (5 тысяч рублей). Когда он распродаёт все телевизоры, ему нужно снова купить этот же товар для продажи. Но оказывается, что за этот период курс доллара повысился с 50 рублей до 70. Значит, магазин покупает этот же телевизор за 500 долларов, но в рублях его цена повышается уже до 35 тысяч. Для производителя этот вариант получается убыточным. Поэтому, чтобы не остаться без прибыли, он увеличивает наценку, например, до 45%. Возникает инфляция.

Так, можно сделать вывод, что обесценивание денег более опасно для стран, у которых импорт намного превышает экспорт.

Что такое дефолт

Дефолт представляет собой ситуацию, когда государство больше не может исполнять свои финансовые обязательства, как перед своими гражданами, так и перед иностранцами.

Если говорить простым языком, дефолт – это банкротство страны. В казне становится настолько мало денег, что при помощи них невозможно погасить все имеющиеся долги. Иногда запасы опустошаются практически до нулевой отметки.

В случае наступления дефолта, власти начинают предпринимать меры, которые помогут стране выйти из кризиса. В число таких мероприятий включают:

- Приобретение займов у населения или внешних кредиторов. В таком случае долг страны начинает еще больше расти, что не гарантирует выхода из дефолта.

- Заморозка личных сбережений граждан страны. В дальнейшем власти направляют денежные средства, принадлежащие народу, на погашение своих долгов. И не факт, что когда-то Правительство вернет деньги людям.

- Центробанк начинает выпускать достаточной количество купюр. В таком случае обесценивание валюты, как и образование гиперинфляции — неизбежное явление.

Таким образом, любые мероприятия, предпринимаемые государством для выхода из банкротства, оказывают отрицательное воздействие на благополучии населения страны.

Какие факторы могут спровоцировать резкий рост доллара уже этой зимой?

Прогноз экспертов, пообещавших резкое повышение курса доллара в ближайшие два месяца, неслучаен – дестабилизировать обстановку на валютном рынке способны сразу несколько факторов:

- ускорение темпов инфляции в России – негативное влияние оказали и разовые выплаты населению, приведшие к разгону цен на продовольственные товары;

- падение стоимости энергоресурсов – европейцы пока не готовы покупать газ по завышенной цене, поэтому предпочтут экономить на отоплении даже в зимнее время;

- остается высоким и отток капитала из страны – по итогам прошедших месяцев он оказался рекордным с 2014 года;

- против рубля играет бюджетное правило – сверхдоходы от продажи нефти направляют не на развитие экономики, а в ФНБ.

Вместе с тем, пока обстановка на сырьевом рынке, напротив, внушает оптимизм – стоимость нефти достигает 86 долл. за баррель, а цены на газ и вовсе в краткосрочном периоде пробивали отметку в 2 000 долл. за тысячу кубометров.

Кредитная карта «Тинькофф Платинум (с безопасной доставкой карты)»Тинькофф Банк, Лиц. № 2673

до 700 000 ₽

кредитный лимит

Оформить карту

Злоумышленники не дремлют – зафиксированы первые случаи мошенничества при переписи населения

Стоит ли покупать автомобиль

На машины у людей есть стабильный спрос. Это ФАКТ. И вложить деньги в машину можно. И это поможет деньги сберечь и даже их приумножить. Но! Здесь есть одно НО, которое является необходимым условием.

Машину нужно приобретать Б/У. «Почему?» — спросите вы. Дело в том, что как только новая машина приобретается в салоне и переходит в собственность физического лица, на нее автоматически падает цена, чуть ли не в два раза.

И даже если вы ее тут же выставите на продажу по той же цене, ее никто не купит (Кстати, читайте, как быстро продать автомобиль). Потому что она уже не из салона. Она будет продаваться от частного лица. Доверия к частному лицу у покупателей меньше. Особенно, если машину будете продавать сразу после покупки. Поэтому вложение денег в новую иномарку или даже в новый отечественный автомобиль для сбережения средств — не подходящий вариант.

Если же машина будет несколько лет стоять в гараже и вы захотите её продать через несколько лет, то к ней будет столько же недоверия. Ведь придется долго объяснять покупателям, почему вы её купили и на ней не ездили. Они подумают, что вы счетчики отмотали, переделали её, подкрасили. Что угодно, но эти сомнения никуда не денутся.

На машину Б/У есть устаканевшаяся рыночная цена. Например, среднюю легковую иномарку сегодня можно купить через Авито за 150-200 тысяч рублей. Если повезет, если человеку очень нужны деньги, то можно поторговаться и приобрести машину за 100 тысяч, а то и меньше. Смотря, какая модель.

Б/У машину можно купить и поставить. Если будет инфляция, и цены поднимутся, то её можно будет продать по новой поднятой средней рыночной цене. Таким образом, вы сбережете деньги от инфляции.

В первом полугодии рубль может укрепиться

Такого мнения придерживается главный аналитик Совкомбанка Михаил Васильев, с ним согласен главный стратег «Атона» Александр Кудрин.

Если в 2021 году цена на нефть в среднем останется в диапазоне $45-50 за баррель, то с учетом геополитической премии рубль, скорее всего, будет торговаться в районе 70-75 за доллар, считает Кудрин. В краткосрочной перспективе некоторые технические факторы могут поддержать тренд на укрепление валюты. Например, действующие ограничения на зарубежные поездки должны минимизировать сезонный спрос на валюту со стороны населения во время новогодних праздников, уточняет он.

Считать до ста: как долго рубль продолжит падать

Михаил Васильев отмечает еще три фактора. Рынки закладываются на то, что к середине 2021 года большая часть населения в развитых и крупных развивающихся странах получит вакцину, что позволит отменить ограничения на деловую активность. Это приведет к росту спроса на активы развивающихся рынков, в том числе российские, и поддержит рубль. Кроме того, ФСР США и Европейский центробанк продолжат держать рекордно низкие ставки и поддерживать экономику. Увеличение свободных денег на рынках приведет к ослаблению доллара и притоку капитала в активы развивающихся рынков. Кроме того, Васильев ожидает роста спроса на нефть, благодаря чему цены на Brent закрепятся выше $50 за баррель. Страны ОПЕК+ смогут смягчить ограничения на добычу нефти, что позволит России постепенно нарастить добычу нефти и повысить приток валютной выручки в страну.

Если рискнуть

Существенно больший доход инвестору принесут более рисковые инструменты, однако это варианты не для новичков, так как они несут и возможность сопоставимых финансовых потерь. В первую очередь это инвестиции на фондовом рынке.

«Антиинфляционными» инструментами при инвестициях на долгий срок могут выступать акции компаний-производителей сырьевых товаров и сельхозпродукции (аграрии, сети супермаркетов, производители топлива, коммунальные сети).

«В результате роста цен на свою продукцию в периоды инфляции такие компании увеличивают доход, что положительно сказывается и на ценах их акций. Тем не менее здесь существует множество рисков, которые надо учитывать, например уровень долговой нагрузки», — отмечает Михаил Беспалов.

Игра вдолгую

Фото: ТАСС/Михаил Терещенко

Умный смело достает: почему россияне перестали таить свои капиталы К 2025 году личные финансовые активы граждан РФ могут увеличиться до $2,1 трлн

Не меньшие риски несут и операции с иностранной валютой (ForEx). «Диапазоны доходности здесь могут варьироваться от 10% и до бесконечности, однако в случае коррекции на валютных рынках инвестор может быстро уйти в минус», — указывает Дмитрий Панов.

Чтобы сбалансировать риски, эксперт рекомендует рассмотреть индивидуальный инвестиционный счет (ИИС) с формированием портфеля дивидендных акций «голубых фишек» и надежных облигаций. При грамотном инвестировании он способен принести 8–10% годовых в долгосрочной перспективе.

Наконец, эксперты советуют отказаться от объективно ненужных и мало ликвидных дорогостоящих покупок, например нового автомобиля. И главное, воздержаться от сомнительных инвестиций в структуры пирамидального вида — в так называемые МММ нового формата, интерес к которым традиционно подогревают инфляционные всплески.

«Подтверждением этому служит компания «Финико», которая закрылась две недели назад, основатель уже задержан. По предварительным данным, суммарно потери населения составили около $400 млн», — напоминает Марго Пажинская, финансовый аналитик инвестиционной платформы DotBig.

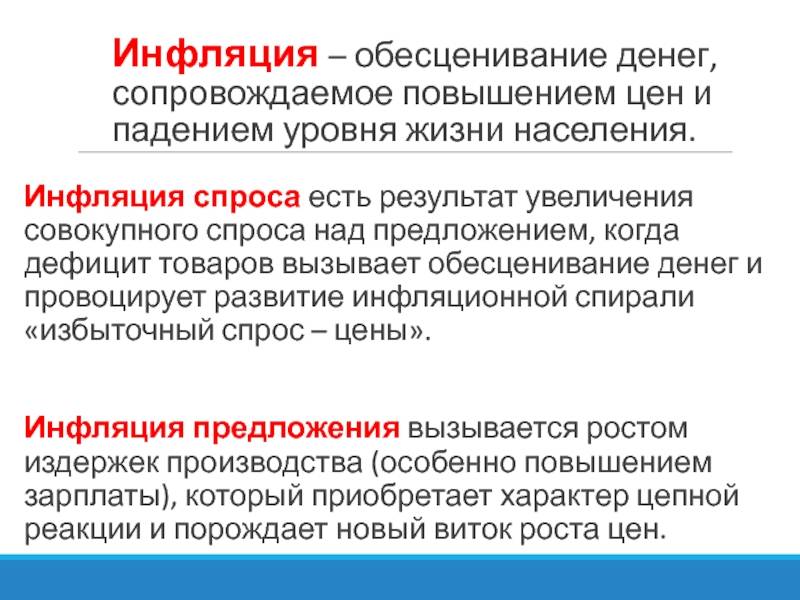

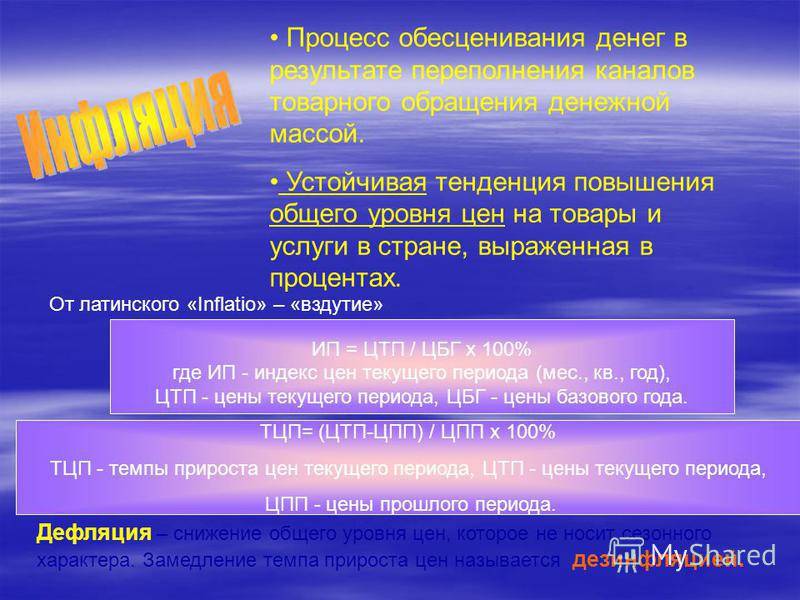

Кратко об инфляции и ее причинах

Термин инфляция происходит от латинского inflatio, что в переводе означает «раздувание». При инфляции происходит сильное увеличение числа обращающихся в государстве купюр. Денег становится так много, что они начинают превышать объем предлагаемых товаров и услуг. В результате национальная валюта обесценивается.

Причин, почему происходит инфляция, огромное количество, мы остановимся на самых главных. А также рассмотрим, как можно защитить деньги от инфляции.

Первая причина — увеличивается спрос, при этом уровень предложения низкий. Из-за снижения производства наблюдается нехватка товаров, повышение цен.

Вторая причина — государство увеличивает количество денег в стране, чтобы содержать армию, госслужащих, поддерживать социальную сферу, государственные программы. В результате наблюдается дисбаланс между огромным количеством денежных единиц у граждан и небольшим объемом производимых товаров и услуг. Как следствие, происходит резкий скачок цен.

Третья причина — повышение государственного инвестирования. Инвестиций так много, что они превышают экономические возможности. Центробанк выпускает все больше купюр, чтобы устранить дефицит бюджета.

Обычно в случае резкой инфляции происходит следующее: чтобы защитить себя, люди начинают скупать товары в большом количестве. Эта стратегия в корне неверна. Человек боится того, что цены вырастут, и хочет «сбросить» деньги. В результате таких действий повышается спрос, а значит, цены начинают расти. Получается безвыходная ситуация: люди боятся того, что цены поднимутся, но при этом сами же способствуют этому подъему. Понятно, что один человек не может способствовать инфляции, но когда все граждане поступают таким образом, происходит обесценивание денежных знаков.

Как защитить деньги от инфляции? Далее мы приведем основные способы сохранения денег и получения прибыли в ситуации, когда происходит раздувание денежной массы.

Об индексе потребительских цен

Узнать об уровне инфляции в стране не удастся, основываясь на стоимости лишь одного продукта. Поэтому Росстат проводит расчеты по совокупности товаров и услуг. Так определяется индекс потребительских цен. Этот показатель отражает изменение цен за год, а при расчетах рассматриваются продукты и услуги, входящие в потребительскую корзину среднестатистического россиянина. Представим, что раз в год представитель Росстата закупается базовыми товарами, необходимыми человеку в течение месяца, и тратит на это 10 тысяч рублей. Через год он вновь отправляется в магазин, но заплатить ему приходится уже 11 тысяч рублей. Это значит, что годовая ценовая инфляция равна 10%.

Индекс потребительских цен показывает, как меняется стоимость товаров и услуг за год.

Наибольшую стоимость в средней потребительской корзине россиянина имеют услуги ЖКХ, легковые машины, одежда, мясо и спиртные напитки. Для разных продуктов и услуг инфляция не является однородной. На нее влияет сезонность, географическое расположение и категория товара. К примеру, в продовольственную группу товаров народного потребления в РФ входят чай, сахар, соль, растительное масло, молочные консервы и сухое молоко, продукты детского питания, хлебопекарные дрожжи и пищевой этиловый спирт. Товарами культурно-бытового назначения являются канцелярские принадлежности, лампы накаливания, телефоны, моющие средства, газовые плиты и швейные машины.