Кредитное болото и куча долгов

Навязчивая банковская реклама действует на уровне подсознания. По телевизору, на рекламных растяжках, в магазинах можно увидеть рекламу, призывающую приобрести практически любую желаемую вещь сиюминутно, чтоб заплатить за нее потом.

Если нет своего жилья, то с помощью банка можно приобрести его в ипотеку. Если нет собственного автомобиля, то исправить эту несправедливость сотрудники автосалонов предлагают своим клиентам опять же посредством кредитной организации. Денежные займы можно получить, предъявив лишь паспорт или попросту оформив заявку через интернет.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Некоторые психологи относят потребность жить с долгами к зависимости сродни алкогольной, наркотической или зависимости от игры в азартные игры. Но часть должников оказались в кредитном болоте по нелепой случайности и стечению обстоятельств. Деньги брались для решения проблем в определенной жизненной ситуации, например, в период поиска работы.

Проблема не решается, скорее, нарастает как снежный ком, и тут многие всерьез задумываются, как жить с кучей долгов дальше.

Что делать если куча долгов?

Что делать если куча долгов?

Чем грозит неплатежеспособность

Всем с детства известна пословица о том, что любой долг красен платежом. Существуют разные виды долговых обязательств. Вот наиболее распространенные из них:

- алиментные;

- кредитные;

- в сфере ЖКХ;

- в госорганы (налоговая инспекция, ПФР, ГИБДД и т.д.).

Что касается алиментных платежей, то погашение задолженности в этой сфере – обязанность гражданина в соответствии с Семейным Кодексом. Особенно, когда речь идет о долгах перед собственными детьми.

Если говорить о налогах, штрафах в ГИБДД, а так же задолженности за коммунальные услуги, то такие долговые обязательства в любом случае придется погашать, потому что жить, если много долгов в госструктуры не получиться.

Когда подобная возможность отсутствует, граждане невольно задумываются над тем, как жить с долгами и чем это грозит.

Испорченная кредитная история

Все, кто столкнулся с кредитованием, слышали о том, что у каждого заемщика на основании его платежеспособности формируется кредитная история и при непогашении задолженности она становится «плохой», «черной» или «испорченной».

Коллекторы помогают вернуть долг

Коллекторы являются неизбежным злом, с которым сталкиваются 99% неплательщиков. До последнего времени деятельность коллекторских агентств не была регламентирована законодательно, в связи с чем сотрудники фирм по взысканию оперировали методами, балансирующими на границах правового поля, а иногда и вовсе за него выходящими.

Ряд громких прецедентов с участием коллекторов поспособствовал принятию закона, регулирующего деятельность коллекторских агентств. Новый закон вступает в силу 01.01.2017, существенно ограничивая возможности таких агентств.

Например, коллекторы не смогут звонить неплательщику более одного раза в сутки, при этом общее количество звонков в неделю должно быть не более двух. Звонки третьим лицам, таким как соседи, родственники, коллеги должника, отныне запрещены.

Служба Судебных Приставов

Чаще всего эпопея с просроченными платежами заканчивается судом, после которого должнику предстоит взаимодействовать с сотрудниками ФССП. После того как судебное решение вступило в силу, кредитор получает исполнительный лист, по которому открывается исполнительное производство.

В рамках исполнительного производства судебный пристав предлагает должнику погасить задолженность добровольно в ограниченные сроки. Если должник отказывается от добровольного исполнения судебного решения, пристав может существенно осложнить неплательщику жизнь. Меры, применяемые к должникам:

- Арест движимого и недвижимого имущества за исключением имущества, на которое не может быть обращено взыскание согласно действующему законодательству.

- Удержание до 50% от регулярного источника дохода.

- Арест банковских счетов.

- Ограничение на выезд за рубеж.

- При злостном уклонении от погашения имеющейся задолженности в отдельных случаях возможно привлечение к уголовной ответственности.

Отдельно стоит отметить для граждан, размышляющих о том, как жить с долгами, что завершение исполнительного производства в связи с невозможностью осуществить взыскание вовсе не означает избавление от долгов.

Взыскатель вправе в течение трех лет с момента закрытия исполнительного производства возобновить его заново на основании имеющегося исполнительного листа. Таким образом процесс взыскания можно продолжать бесконечно до полного погашения всей требуемой суммы.

Вопрос 4. Как и почему долги разрушают жизнь?

Долги – это плохо не только для финансов. Долги высасывают также вашу энергию. Туда постоянно уходит фокус внимания. Даже если вы о них сознательно не думаете, ваш мозг все равно о них постоянно, фоном, думает.

Как долги влияют на человека

- Накапливается стресс, который влияет на здоровье

- Появляется чувство вины, которое гнетет человека и разрушает его изнутри

- Разрушаются семейные или дружеские отношения

- Теряется мотивация работать, потому что вы знаете, что деньги, которые вы заработаете, придется отдать в счет погашения долгов

- Формируется психология должника. Появляется замкнутый круг: получил зарплату – отдал долги – занял, чтобы прожить месяц – получил зарплату… и так далее Особенно больно, когда отдавать нужно большую сумму: не успели подержать деньги в руках, а они уже растворяются – чувствуете опустошенность.

Другие способы избавления от кредитов

Мы предложили самый эффективный алгоритм действий по избавлению от долгов. Но способов может быть миллион.

Лицам с хорошей силой воли советуем откладывать в день зарплаты часть денег на месячное погашение задолженности. В таком случае риск появления лишних расходов сводится к нулю.

В крайнем случае допускается одалживание денег у родственников, но исключительно с целью погасить кредит. Разумеется, сумма задолженности от этого не уменьшится, но зато родственники не потребуют процентных надбавок.

Еще один «скрытый» способ, о котором мало кто задумывается: продайте ненужную вещь. Если присмотреться к каждой вещи, окружающей нас в доме, можно прийти к выводу, что определенная их часть просто собирает пыль.

Продайте свои старые телефоны, которые складировали непонятно для чего. Одежда, которую вы не носите, может кому-нибудь прийтись по вкусу. Диски и пластинки, которые вы давным-давно забросили, могут представлять неимоверную ценность для музыкальных коллекционеров.

Чтобы что-то продать, совсем необязательно идти на рынок и стоять часами в ожидании покупателей. Соберите весь ненужный хлам и опубликуйте его на соответствующих сайтах: Avito, OLX и т.д. Такая «генеральная уборка» может принести немалые суммы денег.

Данные способы уместны в том случае, если вы находитесь в финансовом кризисе и не знаете, чем отдавать долг.

Помните, что не платить – не выход, банк в любом случае до вас доберётся. Просите рассрочку, реструктуризацию – что угодно, лишь бы не попасть под приличный штраф.

В качестве заключения хотелось бы дать совет, которому сопротивляется большинство людей. После того, как вы избавились от кредита, уничтожьте карточку. Желательно, чтобы это сделал банковский сотрудник – таким образом, вы можете быть уверены, что с банком рассчитались раз и навсегда.

Не идите на поводу у мысли, что кредитная карта может понадобиться в любой момент, это уловка. Можно ли жить без кредитов? Можно! Если вы намерены жить без них – найдите в себе смелость разорвать этот порочный круг и обрести жизнь без кредитов!

Коллекторы — черные и белые

— Коллекторы таким не занимаются, — комментирует ситуацию руководитель коллекторского агентства из Ярославля «Эксперт-Финанс» Андрей Паутов.

Андрей Паутов

— Сейчас коллекторы — это сотрудники цивилизованных компаний, которые состоят в реестре взыскателей, соблюдают законы и взыскивают долги только цивилизованными методами. Если кто-то что-то выкладывает, то это, скорее всего, бандиты, черные коллекторы, и разбираться с ними должна полиция.

Отличить одних от других, по словам Паутова, просто. Достаточно посмотреть, есть ли контора в государственном реестре «юридических лиц, осуществляющих деятельность по возврату просроченной задолженности». Черные коллекторы обычно не дают информацию о том, какую компанию представляют, от лица кого и на каком основании действуют. В таких случаях Паутов рекомендует обращаться в полицию.

— Очень много должников ведут себя неадекватно, — продолжает Паутов. — Мы имеем дело с конфликтами, оскорблениями, с непристойным поведением. Конечно, со многими людьми можно взаимодействовать, но, к сожалению, некоторые совсем не идут на контакт, и таких, кстати, больше 60% от активного портфеля.

Главная проблема коллекторства — отсутствие связи с должниками, потому что люди боятся или не хотят вступать в диалог.

«Плачущая мать и дети стояли на коленях, обещая заплатить». Исповедь бывшего коллектора

— Но понимаете, современный коллектор — это помощник для должника. Мы связываемся с ним по телефону, если должник идет на контакт, договариваемся о комфортном графике, иногда делаем скидки, вникаем в его ситуацию, разбираемся в причинах, почему он не платит, и в конечном счете пытаемся ему помочь, — говорит Андрей Паутов.

Сотрудник одного из банков, пожелавший остаться анонимным, комментируя слова директора «Эксперт-Финанс», говорит, что, по его опыту, поведение коллекторов во многом зависит от поведения должника. Если тот сотрудничает с организацией, коллекторы действуют в рамках закона. Но если должник отказывается возвращать деньги, а банк, предположим, поставил агентству четкую задачу, то методы действительно могут быть самыми разными.

Что делать, если я уже по уши в долгах?

Банковская система кредитования построена таким образом, чтобы держать клиента в «долговой яме» как можно дольше. Именно с этой целью устанавливаются минимальные платежи, льготные периоды, кредитные каникулы и штрафы за досрочное погашение задолженностей. Потребительский кредит не увеличивает доход физического лица, а только наоборот – разоряет его.

Заёмщик берёт средства в долг только один раз, после чего несколько (десятков) лет мирится с ролью «банковского раба». На такой случай существует поговорка: «берёшь в долг чужие деньги ненадолго — отдаёшь свои навсегда».

Приняв решение купить дорогостоящий товар или имущество, мы переплачиваем приличные суммы. Поэтому, предлагаем вам следующий алгоритм действий по избавлению от кредитов навсегда.

История из жизни

Здравствуйте. Меня зовут Катя. Мне немного «за». У меня трое детей, еще недавно я была замужем и считала себя счастливым человеком. Потом начались проблемы с деньгами. У мужа работа сезонная, мог по 4 месяца сидеть дома. Таксовать или искать подработки — недостойно и т. д. Откладывать не привыкли.

Жили до определенного момента в малосемейке. Потом предложили купить квартиру в новостройке очень выгодно. Взяли. Набрали в долг у всех родственников, друзей и знакомых. За полгода сделали ремонт. Я решила, что в новую жизнь не возьму ничего из старой.

Пример наших покупок мебели

В новую квартиру купили:

Все в долг. По сумме — почти столько же, сколько стоила квартира. Старшая к тому времени заканчивала школу, и жила отдельно.

Через некоторое время муж стал уезжать в Москву на заработки. Но на содержание детей присылал копейки. А мне и кредиты выплачивать, и малых кормить. Стала брать кредиты. Сначала небольшие, часто в МФО обращалась, брала по 3-5 тысяч «на покушать». Итог — проценты по 20-30 тысяч. Чтобы отдать их и расплатиться за мебель стала брать кредиты в банках. Я – предприниматель, есть свой небольшой бизнес. Денег хватает на текущие расходы, но не на оплату кучи кредитов. Справка о доходах минимальная, но деньги почему-то давали везде: и наличкой, и кредитки.

Тут еще старшая поступила в ВУЗ в другом городе. На бюджет баллов не хватило. Отличников и льготников было в три раза больше, чем бюджетных мест. Общежития нет. Нужно снимать квартиру. Это — опять расходы, частично на меня. Муж, к счастью, оплачивает учебу. Плюс ее поить, кормить нужно. Хоть и живет отдельно, с мужем, но не чужой же человек.

В общем, несколько лет работала только на оплату даже не кредитов, а процентов по ним. Так продолжалось, пока не выяснилось, что младшим детям даже на улицу не в чем выйти, износилось все. С мужем развелась. Он сказал, что мои кредиты, мне и платить. А то, что он годами не давал ни копейки в бюджет, он не помнит. Говорит, что всегда работал и всех кормил. Он то работал, но то маме срочно плазму захотелось последней модели, то себе решил AUDI 6 взять. Теперь пытаюсь разделить с ним долги по суду.

Краткое резюме

Как избавиться от кредитной зависимости навсегда

Для того чтобы избавиться от кредитомании, нужно избавить себя от её причины — зависимого типа мышления. Сделать это в одночасье невозможно, и без помощи психолога это может и не получиться. Нужно работать в двух направлениях: повышать самооценку и учиться находить радость во всём, что вас окружает, а не только в объекте зависимости.

1. Возьмите ответственность за свою жизнь.

Серьёзная проблема зависимых людей, та, что они живут как будто не своей жизнью, как будто кто-то другой берёт кредиты, совершает покупки и что всё это изменится кода-то неким волшебны образом. Нет, это ваша жизнь, она проходит и только ваших силах её изменить.

2. Подружитесь со словом – дисциплина

Деньги и дисциплина отлично дружат друг с другом. Планируйте свои расходы, ведите бюджет — так вы сможете видеть куда “утекают” финансы и грамотно распределить их

Это может не получиться сразу, но важно начать и ввести в привычку ежедневные записи расходов.

3. Не ходите в торговые центры просто так.

4. Не покупайте товары по сиюминутному импульсу.

Утро вечера мудренее. Возникло желание купить что-то дорогое, проведите с ним день и ночь, обычно наутро оказывается что этот новый макбук не так уж и нужен и можно или обойтись старым или купить что-то намного дешевле.

5. Учитесь находить радость в простых повседневных вещах.

Прогулки, йога, книги, приготовление еды, встречи с друзьями — это все простые незатратные удовольствия, обеспечивающие выброс эндорфинов и доступные каждому и в любой момент.

6. Ведите дневник эмоций.

Не копите негативные чувства, рефлексируйте, проживайте их. Возьмите за правило вести дневник для избавления от них и ежедневно выписывать всё, что происходило с вами, какие эмоции вы испытывали и почему, работайте с причиной эмоции, а не с самим чувством. Чтобы докопаться до причины попробуйте работу с психологом на нашей платформе Helppoint. Вы можете писать в вашем чате как в дневнике, каждый день, ваш психолог будет заходить 2-3 раза в неделю и давать обратную связь, разбирать проблему, предлагать упражнения и т.д.

7. Научитесь воспринимать себя не через вещи.

Вы — не ваши вещи, их стоимость и количество не определяют вашу человеческую ценность.

8. Обратитесь за помощью

К близким, к психологу, который специализируется и лечит зависимости, найдите группу поддержки. Также вам стоит обратиться к финансовому консультанту и к кредитному юристу.

9. Относитесь к деньгам как инструменту.

Вы можете занимать деньги, предварительно все хорошо рассчитав, только если это позволит вам увеличить ваш доход. Или на неотложные нужды — лечение, ремонт и т.д.

10. Никогда не берите кредит, если вы не понимаете, как и чем вы будете его отдавать.

Упражнение

Для того чтобы принять решение о кредите, подумайте, что вы будете делать, если завтра лишитесь основного источника дохода? Составьте план действий на этот случай, опишите, где вы будете брать деньги (нет, это не может быть новый кредит или долг). Вы знаете, где взять деньги? Отлично, возьмите их и оплатите уже имеющийся кредит. Не знаете — не влезайте в долги.

Направьте самоконтроль на главное

А вы знали, что человек может самостоятельно решать, в какую именно сторону направлять усилия своей воли? Проще говоря, у вас есть определённый запас силы воли, и вы можете расходовать его именно для тех вещей, которые наиболее важны для вас в данный момент.

Прямо сейчас вы можете применять имеющуюся у вас силу воли в сторону своих личных финансов на полную мощность. Возможно, где-то вы будете позволять себе больше поблажек, чем раньше, зато сможете всецело сконцентрироваться на разумных и правильных решениях в финансовой сфере своей жизни.

Большинство людей прекрасно понимают, как им нужно поступать, чтобы всё было хорошо, и вы тоже не исключение, вы тоже понимаете. Но, вот поступать так по факту могут далеко не все. Станьте одним из тех, кто докажет свою силу самому себе, и преодолеет все трудности на практике. Вы достойны лучшей жизни, без всех этих стрессов и давления, которые образовались от желания, по сути, не таких уж и нужных вещей.

Где рефинансировать кредит

В марте команда «Выберу.ру» составила рейтинг лучших программ перекредитования. Рейтинг «Выберу.ру» – нерекламное и некоммерческое предложение, это топ выгодных продуктов, рассчитанных с помощью калькулятора сайта.

При рефинансировании банк может выдать дополнительную сумму денег. Фото: zaim-dc.ru.

Лучшую программу рефинансирования представил Промсвязьбанк.

- ставка от 5,5% годовых;

- можно взять дополнительную сумму;

- сроки – 12-84 месяца;

- ставка снижается на 3% при оформлении кредита со страховкой и внесении платежей без просрочек;

- банк предоставляет кредитные каникулы на 2 месяца.

Вторую строчку занимает рефинансирование от банка «Открытие».

- ставка от 5,5% на весь срок;

- сумма кредита до 5 млн рублей;

- срок до 5 лет;

- бесплатная дебетовая карта с кешбэком;

- при рассмотрении заявки учитываются все доходы.

На третьей строчке – рефинансирование «Почта Банка».

- ставка от 5,9%;

- можно объединить несколько кредитов в один и получить дополнительные средства;

- подтверждение дохода онлайн;

- получение по паспорту;

- рефинансирование в день обращения.

В топ «Выберу.ру» вошли программы Росбанка, Газпромбанка, ВТБ, МКБ, Россельхозбанка, «Дом.РФ», Альфа-Банка, Райффайзенбанка и других финансовых организаций. Рассчитайте экономию с помощью калькулятора рефинансирования и выберите из полной версии рейтинга подходящую вам программу.

Как узнать, списан ли долг по кредиту

Существует три способа узнать, прошло ли списание безнадежной задолженности по кредиту:

- Если спор решался через суд, можно проверить статус исполнительного производства онлайн через сайт ФССП. При этом стоит учитывать, что срок давности по кредитному договору составляет три года. Таким образом, если статус исполнительного листа значится, как «возвращено без исполнения», и с момента вынесения судебного решения прошло три года, можно с большой долей вероятности утверждать, что кредит списан.

- Письменно обратиться в банк с заявлением и получить выписку о состоянии кредитного договора.

- Проверить налоговые начисления в ИФНС. В случае списания кредитором безнадежной задолженности, должнику будет выставлен на полученную экономическую выгоду в размере 13% от списанной суммы.

Статьи:

Как избавиться от долгов в МФО

Что будет если не платить кредит 3 года и нужно ли платить если банк обанкротился?

9 правил, как избавиться от долгов и начать новую жизнь без них

Правило №1. Не пользуйтесь кредиткой и не берите потребительские кредиты при «чрезвычайных ситуациях».

Это самая грубая и самая распространенная ошибка. На самом деле это не решит проблемы, связанные с тем, как избавиться от долгов ЖКХ или других, а только добавит новые. Например, невероятно высокие проценты за пользование кредитным лимитом и головную боль: где взять деньги, чтобы заплатить по счетам. Если у вас и так сложилась «чрезвычайная ситуация», зачем влезать в новые долги?

Правило №2. Берите займы только в валюте вашей страны.

Не обращайте внимания на более выгодные проценты даже в том случае, если вам выплачивают зарплату в иностранной валюте. Кредит надо брать деньгами той страны, в которой вы живете и работаете. Иначе у вас появятся все шансы пополнить многочисленные ряды валютных должников, время от времени митингующих под стенами различных банков.

В течение последних лет наблюдалось неоднократное подорожание валюты. А вдруг вы лишитесь работы? Этот вариант тоже нельзя исключать, так как в странах СНГ (и Россия, к сожалению, не исключение) каждые 5–7 лет случается кризис. Где тогда брать валюту? А главное, по какой цене, ведь заработную плату теперь выдают в рублях?

Правило №3. Долги по кредитной карте обязательно гасите в течение льготного периода. Освободиться от тяжкого бремени оплаты по кредитке очень тяжело. Лучше, если вам удастся избавиться от кредитной карты раз и навсегда. Но пока это только мечты, надо погашать задолженность в течение действия льготного периода.

Правило №4. Суммарный объем всех платежей по долговым обязательствам должен быть в пределах 25 % от ежемесячного семейного дохода.

Сотрудники банка могут вам рассказывать, что норма долговых выплат составляет 40–50 % от семейного бюджета, но в этом случае перед вами встанет другая проблема — как избавиться от коммунальных долгов. Обычно доходы семьи соответствуют «духу времени» (в хорошие времена люди зарабатывают больше, в плохие — меньше). Поэтому, если долги не будут превышать 25 %, ваша семья спокойно переживет тяжелые времена.

Одной из самых грубых и распространенных ошибок людей, не отличающихся глубокими познаниями в денежных вопросах, является рассуждение, которым они руководствуются при принятии решения о кредите: «Какую сумму я смогу платить каждый месяц?» Такой некомпетентностью успешно пользуются «продуманные» сотрудники финансовых структур, которые подбивают вас на взятие кредитов, которые вы потом не сможете погасить в течение многих лет.

Правило №5. Не приобретайте в кредит предметы потребления.

Нецелесообразно брать в кредит вещи, в которых человек нуждается ежедневно (обувь, одежду, продукты питания и прочее). Период использования этих предметов отличается своей краткосрочностью, максимум несколько дней.

Правило №6. К коммунальным услугам надо относиться экономно.

Многим приходится придумывать, как избавиться от коммунальных долгов. Снизьте температуру обогрева вашего жилья, прикрутив термостат. Вместо того чтобы читать дома, сходите в библиотеку. Устраните протечки, не включайте лишний свет, установите счетчики.

Правило №7. Измените ход ваших мыслей.

Перестаньте думать, что какой-то предмет стоит всего 100 рублей. Подумайте, как вы можете эту сотню сэкономить, она должна стать вам интересна. Поменяв взгляд на товар, вы сможете наладить свою жизнь и найдете ответ на вопрос: «Как избавиться от долгов?».

Правило №8. Создайте свой неприкосновенный запас.

Для многих людей кредитные карты — это своего рода НЗ (неприкосновенный запас). Они пользуются кредиткой только в том случае, если возникают какие-то чрезвычайные ситуации.

Начните с накопления 50-ти тысяч. Собрав эту сумму, увеличьте свои сбережения до размера нескольких месячных затрат.

Когда вам уже не нужно думать, как избавиться от долгов, откладывайте эти деньги. Они и станут вашим неприкосновенным запасом, который выручит в трудную минуту.

Правило №9. Стремитесь к достижению цели.

После того как у вас будет накоплено достаточно средств, чтобы чувствовать себя в безопасности, можно начать откладывать деньги для удовлетворения каких-то желаний, например, на отпуск или покупку нового автомобиля. Да мало ли что вы захотите приобрести или сделать! Ставьте перед собой цели и, главное, стремитесь к ним. Если вы не связаны никакими долгами, значит, все получится!

Как предпринимателю избавиться от долгов: 7 правил от Ивана Зимбицкого

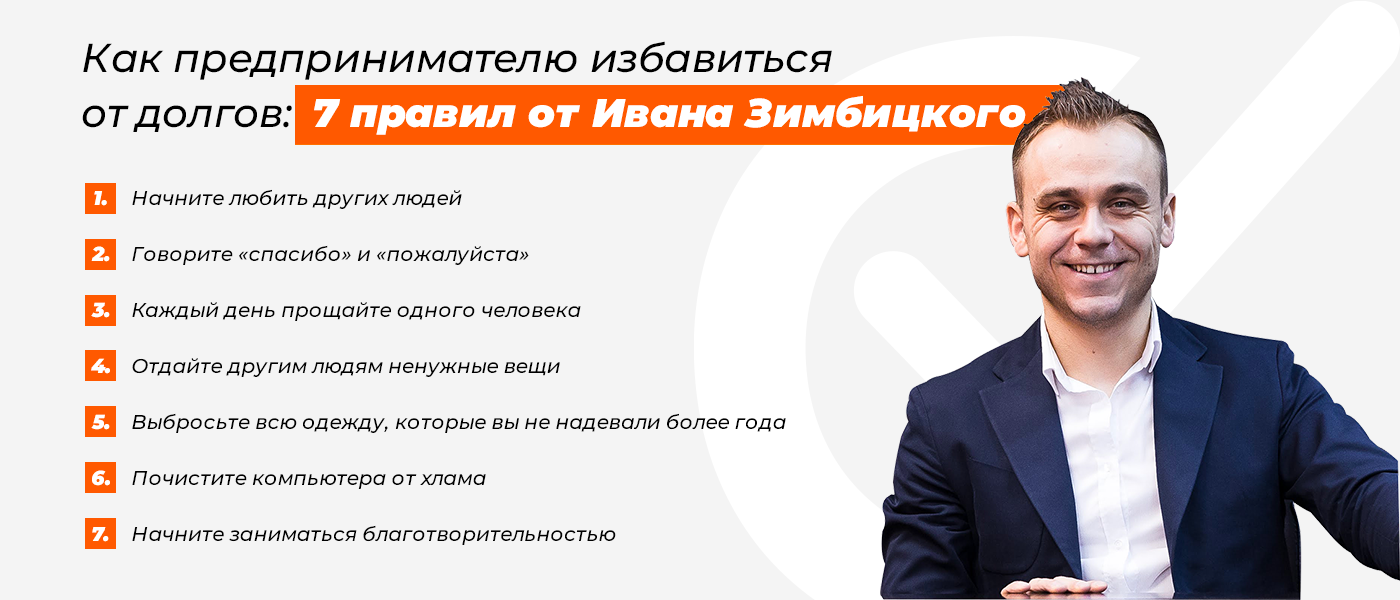

Если вы хотите избавиться от долгов – нужно разобраться в своих отношениях с близкими людьми.

Когда нам чего-то не хватает в отношениях с близкими, женой, мужем, родителями, друзьями или партнерами по бизнесу, мы эту неудовлетворенность заполняем, покупая вещи, которые нам не нужны. В итоге, человек оказывается по уши в долгах.

Вот еще 7 вещей, которые нужно сделать для избавления от долгов:

1) Начните любить других людей без условностей. Это значит любить и ничего не ожидать в ответ

2) Говорите «спасибо» и «пожалуйста» как можно чаще. Это ничего не стоит, но со временем вы увидите, что долги начнут уходить

3) Каждый день прощайте одного близкого человека, который в прошлом причинил вам боль и страдания

4) Если есть вещи, в которых вы не нуждаетесь – отдайте их другим людям

5) Выбросьте всю одежду, которые вы не надевали более 12 месяцев

6) Почистите компьютера от хлама. Удалите все лишнее

7) Начните заниматься благотворительностью. Оставляйте деньги на чай официантам, заправщикам, парковщикам. Когда видите, что кто-то нуждается в деньгах – дайте ему денег.

P.S. Внешний мир ваших результатов — это зеркальное отображение вашего внутреннего образа себя и ваших убеждений.

Сейчас перед вами чек-лист для выявления и устранения убеждений, которые блокируют ваш успех, чтобы начать мыслить и получать результаты как у богатых людей и навсегда забыть о долгах.

В этом чек-листе Вы получите простую проверенную стратегию, как легко убрать из головы убеждения, которые уничтожают ваше успешное финансовое будущее.

Кликнуть и забрать чек-лист «103 убеждения» сейчас, пока это бесплатно.

Пошаговый алгоритм избавления от долгов

Казалось бы – и в чём проблема? В том, что вы без одолженных денег обойтись не можете, а их сумма с каждым месяцем будет уменьшаться (если не за один день). Выход один — ищите дополнительный резерв.

Ваш первый шаг: детально расписать план погашения кредита на бумаге. Это не займёт много времени и сил. Составьте заметку о том, где вы планируете брать средства на ежемесячные погашения, как действовать в случае потери постоянного источника дохода.

В лучшем случае планов должно быть несколько – чем больше запасных вариантов, тем меньше психологического груза.

Далее определите сумму ежемесячного погашения таким образом, чтобы сильно не ущемлять в финансах себя и свою семью. Например, если у вас несколько источников дохода (основная работа и хобби, приносящее деньги), один из них должен быть направлен исключительно на погашение долгов.

Если в семье работает несколько человек, для ежемесячных погашений можно использовать зарплату одного из них в полном размере. Также не лишним будет пересмотреть ежедневные расходы, которые можно заменить более дешевыми аналогами.

Например, заменить такси на общественный транспорт, вместо походов в кафе готовить еду дома и т.д. Абсолютно также поступайте с косметикой и лекарствами: в мире достаточно копеечных аналогов, которыми можно заменить брендовые товары. Таким образом, освобождается около 30-40% средств без ущерба здоровью и жизни в целом.

Второй шаг: поработайте над доходами. Удивительный факт: большинству людей проще ограничить свои потребности, чем искать новые возможности.

Мотивация побыстрее избавиться от кредита – отличный повод собраться с силами и стремиться к повышению в должности. И заметьте, вы ничего от этого не теряете. Ведь, погасив кредит, новая должность останется с вами, и деньги польются ручьём.

Третий шаг: отучите себя от привычки приобретать всё и сразу. Хотеть – можно, но покупать – нет. Допустим, вы получили высокооплачиваемую должность и загорелись желанием геройски расправиться с кредитом.

На данном этапе люди часто «теряют голову» — начинают скупать всё подряд, одалживать деньги друзьям, дарить дорогие подарки, мнить себя богачами, иными словами – наслаждаться своей победой. Вы наверняка не раз замечали – чем больше денег становится, тем больше их не хватает. Парадокса никакого нет, просто большинство людей не умеют разумно ими распоряжаться.

Как только вы нашли дополнительный источник дохода или увеличили его в разы, продолжайте фокусироваться на кредите. Например, можно сразу погасить всю сумму, а потом жить припеваючи, не вспоминая о банках.

Что же делать, когда нечем платить по кредиту?

Даже если вы попали, как вам кажется, в безвыходную ситуацию кредитной кабалы, выходов у нее есть несколько:

Получить консультацию юриста по заключенному договору. Возможно, опытный глаз юриста найдет там какие-то пункты и условия, которые нарушают закон (скрытые комиссии, навязанную страховку или другие нарушения). В случае признания договора не соответствующим нормам законодательства, сумма долга будет снижена существенно.

В случае начисления штрафов за определенный период, в который клиент физически или в силу определенных обстоятельств не мог уплатить кредит, можно добиться отмены начисленных пени. Для этого необходимо предоставить официальный документ, подтверждающий наличие данных обстоятельств. Например, больничный лист о нахождении в стационаре либо подтверждающий наличие серьезной травмы или заболевания, свидетельство о смерти клиента. В таком случае еще начисленные денежные санкции будут отменены.

Направить уведомление кредитору о причинах возникновения просрочки. Для этого стоит запросить в банке официальную выписку о совершенных платежах по договору с указанием остатка задолженности. Не лишним будет ее самостоятельно перепроверить. На основании данного документа подготовить уведомление для банка о причинах возникновения просрочки. Причиной достаточно будет указать изменение финансовой ситуации в семье в худшую сторону, что не позволяет дальше выплачивать кредитные обязательства. Уведомление должно быть вручено лично под роспись в отделении банка либо направлено по почте заказным письмом с уведомлением.

Для того чтобы показать свою заинтересованность в разрешении ситуации с задолженностью можно периодически направлять в банк письма, в которых информировать о своем видении разрешения сложившейся ситуации, обращаться с просьбами о реструктуризации, предоставлении кредитных каникул, проведении переговоров. Подтверждение подобных действий со стороны заемщика полезным будет и для судебного заседания. Так сложиться образ добропорядочного гражданина, который сам стремиться разрешить сложившуюся ситуацию. Если есть возможность, то к составлению подобных писем стоит привлечь профессионального юриста.

Если старания должника возымели успех и банк готов пойти с ним на контакт, то не стоит избегать переговоров с представителями банка. Возможно, удастся договориться о приемлемых условиях

Важно при обсуждении условий разрешения ситуации, соглашаться только на те условия, которые будут выгодны самому заемщику, а не только представителям банка. Если заемщик понимает, что предложенные варианты он не потянет финансово, то от предложения лучше отказаться

Лучше уже разрешить вопрос в судебном порядке, чем ввязываться в очередной долг на несколько лет.

Рефинансирование кредита. Один из вариантов разрешения вопроса с кредитными долгами. Представляет собой вариант ликвидации задолженности за счет оформления другого кредита на более выгодных для клиента условиях. Такой кредит можно получить в банке, где был оформлен первый кредит, по которому образовалась задолженность. Либо воспользоваться предложениями других банков и получить новую ссуду для погашения действующего кредита. Например, Сбербанк или ВТБ24 предлагают достаточно выгодные условия для перекредитования по любым видам кредита. Выбирая программу перекредитования важно внимательно изучить предлагаемые условия. И сравнить ту сумму которая в итоге будет сэкономлена и сумму, которая будет затрачена на оформление нового кредита. Так как эта услуга платная и не всегда дешевая, нужно учитывать стоимость комиссий за перекредитование, новую ставку по кредиту. Так же внимательно стоит изучить и договор на первый оформленный кредит, так как там может быть пункт о наложении штрафа при досрочном погашении договора.

- Реструктуризация долга. Договориться о возможности уплаты только процентов по кредиту на определенный период. Такой вариант достаточно выгоден для банка, поэтому они часто идут на уступки должникам.

- Если своими силам договориться не удалось, а банк направил иск на вас в суд, то не стоит отчаиваться. В ситуации затянувшегося долга – суд это лучший выход. Привлечение кредитного адвоката поможет выйти из данной ситуации с наименьшими потерями.

Посчитайте все свои долги

Чтобы вернуться к жизни без кредитов, первым делом нужно осознать весь «ущерб» – сумму общей задолженности. Лучше на отдельный лист выписать все долговые позиции, сложить их и определить «отрицательный баланс». Иначе можно упустить из виду какой-нибудь долг, что в итоге выльется в штрафы и пени.

Список долгов будет выглядеть примерно так:

- заем в банке А – 80 000 руб.;

- ссуда в банке Б – 40 000 руб.;

- задолженность по кредитке – 20 000 руб.;

- взял у родителей – 10 000 руб.;

- взял у друга – 3000 руб.

- итого: 153 000 руб.

Информация должна постоянно обновляться, как только один из долгов частично или полностью погашается. Также рекомендуется рядом записывать и сумму набежавших по кредитам процентов. Все это позволит серьезнее относиться к задолженностям и мотивирует на скорейший возврат денег.

Заключение

С каждым днем количество должников возрастает, вместе с этим возрастает острая актуальность вопроса, как жить с долгами дальше. Согласно статистике, далеко не всю задолженность удается вернуть. Даже имея на руках положительное решение суда, кредитор не всегда получает назад свои деньги.

Когда в действительности не представляется возможным осуществить взыскание ввиду отсутствия имущества, отдельные долговые обязательства иногда попросту списываются.

В соответствии с правовыми нормами на единственное жилье должника не может быть наложено взыскание. Министерство Юстиции предлагает переселять лиц, имеющих задолженность, в менее комфортное жилье, чтоб за счет образовавшейся разницы иметь возможность покрыть задолженность, либо продавать часть недвижимости, тем самым превращая жилье задолжавшего лица в «коммуналку».

Подобный законопроект не принят и даже не рассмотрен, но есть все основания полагать, что его обсуждение произойдет в грядущем году и в случае принятия данного закона жить с долгами станет еще сложнее.

О том как можно жить с долгами, вам расскажет это видео: