НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

НДФЛ и ИП

Обязанность субъектов частного предпринимательства (ИП) по уплате подоходного налога зависит от применяемой схемы налогообложения.

При использовании ИП упрощенных систем – УСН, ЕНВД, патент – предприниматель освобождается от федеральных налогов, в том числе и от НДФЛ. Если ИП не применяет спецрежим, то по окончании года он обязан отчитаться о полученных доходах и рассчитать налог. При исчислении НДФЛ физлицо-ИП может уменьшить налоговую базу на сумму социальных вычетов.

Декларация по НДФЛ должна быть представлена в территориальную налоговую инспекцию до 30 апреля (включительно), а уплату налога следует осуществить до 15 июля года, следующего за отчетным.

Указанные правила действуют в тех ситуациях, когда ИП работает самостоятельно, без привлечения наемных работников. Если в штате предпринимателя присутствуют сотрудники, получающие зарплату, то ИП обязан, как налоговый агент, рассчитать, удержать и перечислить НДФЛ на бюджетный счет.

Помните: ИП, освобожденный от НДФЛ в силу использования спецрежима, обязан по итогам года заплатить налог с дохода, не связанного с основной деятельностью (например, при продаже активов – недвижимости или транспорта).

ИП-работодатель, наряду с обязанностью удерживать и платить НДФЛ за работников, должен вести регистры налогового учета по подоходному налогу. Регистр не имеет унифицированной формы и разрабатывается самостоятельно. Он представляет собой свод персонифицированных сведений по каждому сотруднику, среди которых – начисленные доходы, применяемые вычеты, суммы удержанного и уплаченного налога. Нарушение обязанности по ведению налогового регистра влечет за собой наложение административного штрафа.

Если по объективным причинам ИП не удержал НДФЛ с сотрудника, то до 1 марта ему следует сообщить в налоговый орган данные по налогоплательщику и сумме задолженности по подоходному налогу.

Государственная пошлина (глава 25.3 НК РФ)

Государственная пошлина — это не совсем налог (это неналоговый доход), однако правила ее уплаты также регулируются Налоговым кодексом. Пошлину необходимо платить в ряде случаев, когда гражданину (или организации) требуется получить какие-либо юридические действия от уполномоченных на то специальных органов.

Например, при обращении в суды, при регистрации транспортных средств, при заверении документов у нотариуса, во время подачи заявления о расторжении брака и т. д. Пошлина может платиться (в зависимости от ее вида или назначения) как в федеральный, так и в региональный и местный бюджеты.

Отчеты в налоговую

Для налоговой понадобится три отчета: 6-НДФЛ, 2-НДФЛ и расчет страховых взносов. В целом все отчеты — о том, как вы посчитали сумму налога.

Срок сдачи

6-НДФЛ

Раз в квартал

2-НДФЛ

Раз в год, не позже 1 апреля следующего года

Расчет страховых взносов

Раз в квартал, сдать нужно до 30-го числа первого месяца следующего квартала. Например, заплатили в январе, отчет сдаете до 30 апреля

Отчеты знакомы бухгалтерам, поэтому только показываю примеры.

6-НФДЛ и 2-НФДЛ — отчеты о налогах на доходы физических лиц. В отчете 6-НФДЛ показываете общую сумму переводов и налогов по всем исполнителям. Переводы можно суммировать по дням. Например, пятого октября платили дизайнеру, курьеру и программисту — в отчет пишете общую сумму. Скачать шаблоны

На каждого исполнителя заполняете и сдаете отдельную справку о доходах. Скачать форму 2-НДФЛ

Расчет страховых взносов, сокращенно РСВ — отчет, в котором записываете страховые взносы за квартал. Скачать бланк расчета страховых взносов

Отчеты можно сдать лично в отделении, через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Налоговые риски при заключении договора гражданско-правового характера с физическим лицом

- подача физическим лицом, выступающим в качестве исполнителя, соответствующего письменного заявления;

- составление предписания силами государственной трудовой инспекции;

- обращение физического лица, признанного исполнителем по договору, в фискальные органы;

- направление со стороны ГИТ и иных органов соответствующих материалов.

Заключение шаблонного соглашения ГПХ нецелесообразно, т. к. отсутствие некоторых пунктов регулирования влечет за собой определенные риски для обеих сторон. Так, для заказчика они заключаются в следующих аспектах:

- Если производилось дополнение договора ГПХ отдельным поручением заказчика без предварительного согласования, сделка считается незаключенной, поэтому наниматель лишается права требования исполнения работ.

- Если в документе отсутствует условие, связанное с соответствием качества требованиям документа, используемого добровольно, техническим нормам и регламентам, за исполнителем не закрепляется обязательство следовать им, т. е. ответственность за некачественный сданный результат отсутствует.

Подрядчик, в свою очередь, несет следующие риски:

- Если в договоре ГПХ отсутствуют характерные признаки вещи, переданной для обработки, условия считаются априори несогласованными, а сделка утрачивает законную силу.

- Если в договор подряда не включается назначение итога работы, и подрядчик не принимает мер по уточнению, заказчик имеет право на отказ от выполненных работ и их оплаты.

Таким образом, составление договора гражданско-правового характера имеет ряд положительных и отрицательных сторон, которые стоит принимать во внимание в процессе принятия решения о виде взаимоотношений и оформления документа. О том, как сэкономить на налогах при договоре подряда, представлено ниже на видео. О том, как сэкономить на налогах при договоре подряда, представлено ниже на видео

О том, как сэкономить на налогах при договоре подряда, представлено ниже на видео.

Особенности обложения иностранных граждан и лиц без гражданства

Иностранные граждане и лица без гражданства, постоянно

проживающие в РФ (более 183 дней в календарном году)

Дeкларации о доходах

Декларация о доходах представляется в налоговый орган по

месту осуществления деятельности (или проживания) в РФ:

· о предполагаемом доходе в календарном году – в

течение месяца со дня приезда в РФ (при дальнейшем пребывании в РФ в следующем

календарном году – до 30 апреля следующего года)

· о фактическом доходе – до 1 апреля года, следующего

за отчетным.

При прекращении в течение календарного года деятельности

на территории РФ и выезде за пределы РФ, декларация о доходах, фактически

полученных за период пребывания, должна быть представлена не позднее чем за

месяц до отъезда.

Порядок исчисления и уплаты налога

Налог исчисляется на основании деклараций о доходах

налоговым органом. Авансовые платежи производятся до 15 мая, 15 августа, 15

ноября равными долями от суммы, рассчитанной в размере 75% от налоговых

обязательств (определяется по представленной декларации).

Доплата по пересчету за отчетный год производится в

течение месяца со дня получения платежного извещения, направляемого налоговым

органом плательщику.

Зачет сумм налога, уплаченных за пределами РФ

Налоги, уплаченные за пределами РФ, принимаются к зачету

только в пределах, установленных законодательством РФ, т.е. с применением

российской шкалы подоходного налога.

Иностранные граждане и лица без гражданства, проживающие в

РФ менее 183 дней в календарном году

Соглашения об избежании двойного

налогообложения

Взимание подоходного налога с иностранных физических лиц

и лиц без гражданства может быть прекращено или ограничено в соответствии с

международными договорами РФ и бывшего СССР, когда в соответствующем иностранном

государстве такие же меры осуществляются по отношению к гражданам РФ, что должно

быть официально подтверждено центральным налоговым органом этого иностранного

государства. В последнем случае освобождение от налогообложения осуществляется

на основании указания Минфина РФ.

Что будет, если уклоняться от уплаты налогов

Ничего хорошего из этого не выйдет: налоговая насчитает дополнительные пени и штрафы, а долг взыщет принудительно. Особо злостных уклонистов ждет уголовная ответственность.

Доначисление налога и пеня. Налоговая может доначислить налоги за три года и на сумму неуплаченного налога начислить пени — 1/300 ключевой ставки ЦБ за каждый день просрочки.

Например, с 1 сентября 2019 года ключевая ставка — 7%. Если человек должен 300 тысяч рублей, то каждый день просрочки будет стоить ему 70 рублей.

Штрафы. За неуплату налога ФНС может выписать штраф:

- 20% от суммы недоимки — если это произошло неумышленно;

- 40% — когда человек специально уклонялся от уплаты налога.

Если налогоплательщик должен был сдать декларацию, но опоздал по срокам или вообще этого не сделал, его тоже ждет штраф. Сумма наказания — до 30% от суммы налога по декларации, не уплаченной в срок. Если человек все заплатил, но просто забыл отчитаться перед ФНС, ему начислят минимальный штраф — 1000 Р.

Уголовная ответственность. За уклонение от уплаты налогов можно получить судимость. Возможное наказание зависит от суммы недоимки, которая считается за 3 предыдущих года.

Если долг превысит 900 тысяч рублей и это будет более 10% от всех налоговых обязательств, то неплательщика могут посадить в тюрьму на срок до 1 года.

За недоимку в размере более 4,5 млн рублей при условии, что она составляет более 20% от всех налоговых обязательств, могут лишить свободы на срок до 3 лет. Такое же наказание грозит людям, которые умудрились обмануть ФНС на сумму более 13,5 млн рублей

Но тут уже не важно процентное соотношение недоимки к общей сумме налогов

Людей, которые совершили преступление впервые, освобождают от уголовной ответственности при условии полного погашения долга с учетом пеней и штрафов.

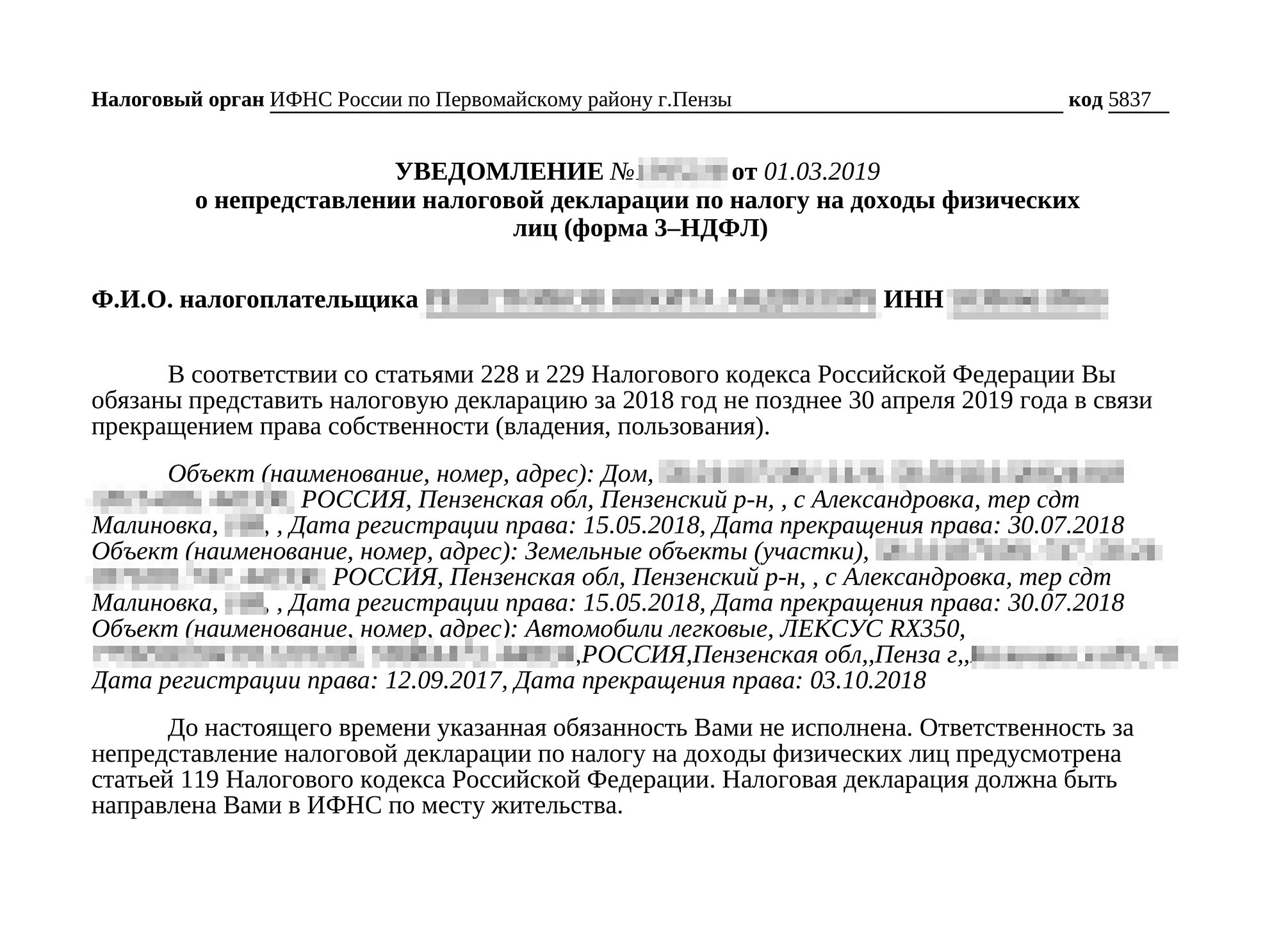

Если налогоплательщик должен был подать декларацию 3-НДФЛ, но забыл, налоговая пришлет ему вот такое уведомление с напоминанием. А потом еще и оштрафует как минимум на тысячу рублей

Если налогоплательщик должен был подать декларацию 3-НДФЛ, но забыл, налоговая пришлет ему вот такое уведомление с напоминанием. А потом еще и оштрафует как минимум на тысячу рублей

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Не стоит забывать, что банки обязаны докладывать в Росфинмониторинг обо всех подозрительных операциях клиентов, не зависимо от сумм (п. 3 ст. 7 закона № 115-ФЗ). Практически по любым причинам банки могут сделать сообщение в Росфинмониторинг, что грозит блокировкой операций по счету, предварительно уведомив о подозрительных операциях налоговую.

Когда следует удерживать и уплачивать НДФЛ

Закон строго указывает конкретные сроки, когда налоговый агент обязан удержать и заплатить с бюджет подоходный налог. НДФЛ должен быть обязательно уплачен в бюджет спустя один день после даты выплаты дохода.

Исключение составляют только начисления по потере трудоспособности («больничный» лист). В этом случае налоговому агенту вменяется обязанность уплатить удержанный налог до конца календарного месяца.

Имейте в виду: при выплате дохода за первую половину месяца (аванса) перечислять в казначейство подоходный налог не следует.

Если доход (или часть дохода) гражданина составляют натуральные объекты – продовольствие, промышленные товары, питание на рабочем месте – то удержание подоходного налога должно быть приурочено к первой по времени денежной выплате. Аналогичное правило действует в случаях, когда физлицо получает материальную выгоду (например, в ситуациях выдачи сотруднику беспроцентной ссуды за счет работодателя).

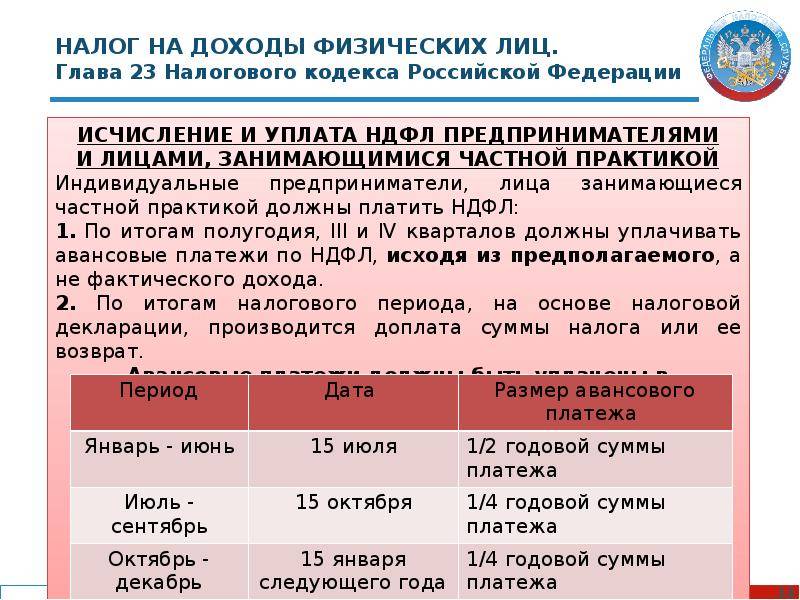

Запомните: физические лица, занимающиеся частной практикой и ИП должны на протяжении календарного года уплачивать авансы по НДФЛ. Перечисления производятся на основании уведомлений, составляемых сотрудниками налоговой службы.

Обязанности работодателей и других организаций по удержанию налога

Порядок исчисления и удержания налога

– При выплате заработной платы и других видов вознаграждения

работникам налог исчисляется и удерживается предприятием ежемесячно с суммы

совокупного облагаемого дохода нарастающим итогом с зачетом удержанной в

предыдущие месяцы суммы налога.

– Налоговые вычеты производятся основным источником дохода

(по основному месту работы) и могут производиться другим источником дохода

только при отсутствии основного места работы.

– Налоги, не удержанные или удержанные не полностью,

взыскиваются предприятием с физических лиц до полного погашения задолженности с

соблюдением гарантий, установленных законодательством (не более 50% месячного

дохода).

– При выплате гражданину дохода от продажи имущества

подоходный налог удерживается организацией – источником дохода, если доход

превышает необлагаемый минимум (5000- или 1000-кратный размер ММОТ), и если

гражданин не сообщил в налоговый орган о том, что состоит на налоговом учете

(получил идентификационный номер налогоплательщика – ИНН) и произведет уплату

налога самостоятельно. В противном случае выплачивающая доход организация

сообщает о его сумме налоговому органу по месту своего нахождения.

– Предприятия перечисляют в бюджет суммы исчисленного и

удержанного с физических лиц налога не позднее дня фактического получения в

банке денежных средств на оплату труда либо не позднее дня перечисления со

счетов в банке заработной платы по поручениям работников.

– Предприятия, не имеющие счетов в банке или выплачивающие

зарплату из выручки от реализации продукции (работ, услуг), перечисляют суммы

налога в банки не позднее дня, следующего за днем выплаты зарплаты.

– Если физическими лицами получен доход от работодателей не

за выполнение трудовых обязанностей (например, получены отпускные суммы, выплаты

по листкам нетрудоспособности или доход получен в виде материальных и социальных

благ), исчисленный и удержанный с такого дохода подоходный налог должен быть

перечислен не позднее пятого числа месяца, следующего за месяцем, в котором

получен доход или произведены указанные выплаты.

– Перечисление налога за филиалы и другие обособленные

подразделения, не имеющие счетов в банках, производится головной организацией в

региональный бюджет по месту нахождения филиала или подразделения.

Отчетность перед налоговыми органами

Предприятия обязаны представлять налоговому

органу:

· отчет об итоговых суммах доходов и удержанных суммах

налога, о доходах, выплаченных физическим лицам не по месту основной работы –

ежеквартально, не позднее 1-го числа второго месяца, следующего за отчетным

кварталом (по истечении года – не позднее 1 апреля года, следующего за отчетным)

· отчет о доходах, выплаченных физическим лицам по

месту основной работы, – ежегодно, не позднее 1 апреля следующего года

· сведения о произведенных физическим лицам выплатах

по исполнению обязательств по ценным бумагам (включая векселя), а также по иным

сделкам купли-продажи ценных бумаг

· Отчеты должны представляться на магнитных носителях

или с использованием средств телекоммуникаций (не распространяется на

предприятия с численностью до 10 человек, кроме банков, страховых организаций и

профессиональных участников рынка ценных бумаг).

Организации, являющиеся налоговыми агентами, несут

ответственность, предусмотренную Частью первой Налогового кодекса для налоговых

агентов.

Когда заказчику не нужно платить НДФЛ и страховые взносы

Заказчик не обязан платить НДФЛ и взносы, если исполнитель оформлен как ИП или самозанятый без такого статуса:

- Самозанятый исполнитель через приложение «Мой налог» выдает чек и платит за себя налог на профессиональный доход, а страховые взносы перечисляет по желанию.

- ИП сами платят налоги и страховые взносы, исходя из выбранной системы налогообложения.

Если исполнитель — ИП или самозанятый, в договоре прописывают не только имя исполнителя, но и правовой статус: «Индивидуальный предприниматель» или «Плательщик налога на профессиональный доход». Для ИП дополнительно нужно указать ОГРНИП.

Расчеты с сотрудниками без бюрократии и комиссий — с зарплатным проектом Тинькофф

- Выплаты на карты любых банков

- Можно без расчетного счета в Тинькофф

- Зарплатные карты с кэшбэком до 30%

Подключить бесплатно

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Сумма в рублях

гонорар исполнителю

10 000 ₽

НДФЛ

13%

1494 ₽

пенсионные взносы

22%

2528 ₽

медицинское страхование

5,1%

586 ₽

перевод платежки в Модульбанке

19 ₽

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

С аванса нужно платить НДФЛ — письмо Минфина

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% – в фонд Пенсионного страхования и 5,1% – в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Страховые взносы ИП 2021

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2021 году составляют фиксированную сумму, установленную НК РФ – 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2021 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов – не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2021 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Обратите внимание: с апреля 2020 года в качестве меры поддержки бизнеса в период глобального экономического кризиса ставки страховых взносов на выплаты работникам свыше МРОТ снижены вдвое.

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее – предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

Назначение платежа | Сумма | Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Какие доходы физических лиц, облагаются НДФЛ, а какие нет?

Виды доходов, которые облагаются НДФЛ

- от продажи имущества, которое было в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы полученные за пределами Российской Федерации;

- доходы от выигрышей;

- иные доходы.

Виды доходов, которые НЕ облагаются НДФЛ

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Юрист коллегии правовой защиты. Бухгалтер и эксперт по налогам и аудиту с более чем 10-летним стажем.

Когда и как платить?

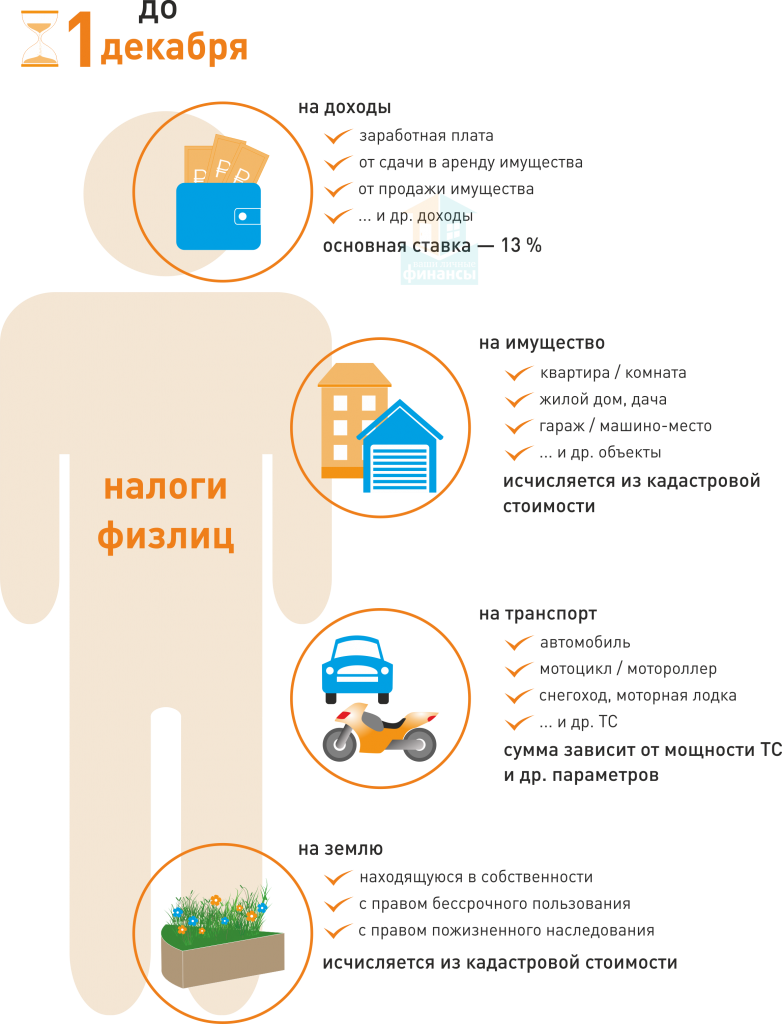

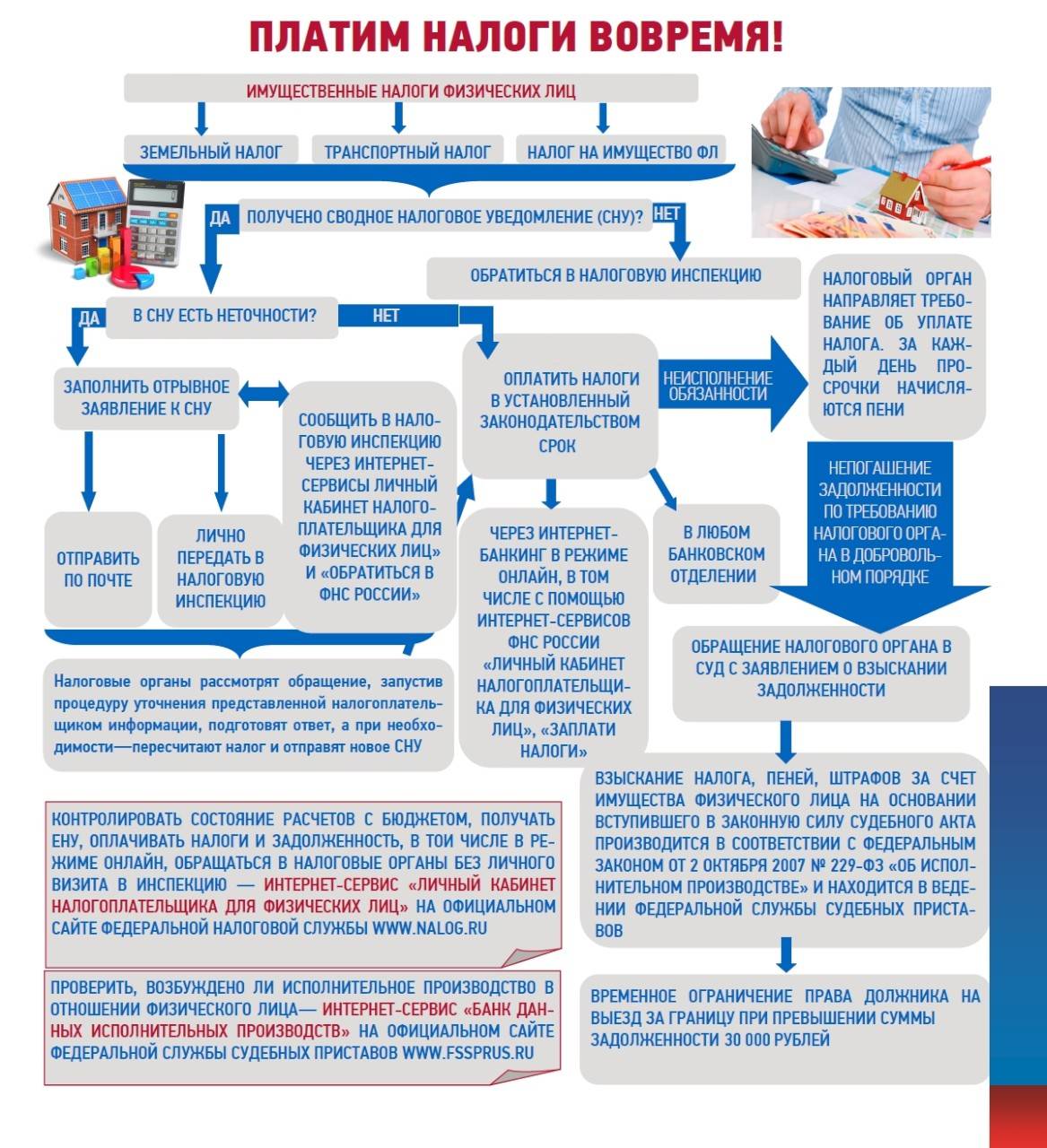

Дата уплаты имущественного, транспортного и земельного налога — 1 декабря, следующего за отчётным. Например, в 2019 году платится налог за 2018. Если 1 декабря приходится на выходной, то крайняя дата уплаты переносится вперёд на ближайшую рабочую дату.

Не позднее, чем за месяц до наступления даты уплаты, налоговая рассылает уведомления. На деле же рассылку квитанций так не затягивают, и начинают их формировать ещё летом. Уведомление проходит одним из двух способов:

- Бумажная квитанция по месту регистрации.

- Уведомление в личном кабинете налогоплательщика.

Бумажной квитанции не будет, если налогоплательщик зарегистрировался в личном кабинете. В таком случае уведомления о начислениях будут приходить туда.

Оплату тоже можно сделать двумя способами:

- Наличными в любом отделении банка по квитанции. Если она пришла в личный кабинет, то можно распечатать или обратиться в отделение налоговой службы, там тоже выдадут бумажный вариант.

- Картой на сайте госуслуг или в личном кабинете налогоплательщика.

Налоговой квитанции и начислений может и не быть. Например, после покупки квартиры. Это не освобождает от уплаты налога. О приобретении имущества надо сообщать самостоятельно, если данные не поступили в налоговую автоматически.

Типы налогов

Два основных типа налогов – это прямые и косвенные налоги.

• Прямой налог – это налог, взымаемый с доходов и имущества.

• Косвенный налог – это налог на товар или услугу, который существует как надбавка к стоимости товара или услуги. К косвенным налогам относятся госпошлины и акцизы.

По уровню налоги делятся на:

• Местные

• Региональные

• Федеральные

Основные налоги в России

НДФЛ

НДФЛ – это фиксированный налог на совокупный доход человека. В России ещё не введена система прогрессивного налогообложения, поэтому для всех физических налог на их доход составляет 13%.

Однако, не все доходы облагаются 13-процентной ставкой. Налогами не облагаются следующие доходы:

• Доходы, полученные от продажи имущества, которое находилось в собственности физического лица более трёх лет.

• Доходы, полученные по праву наследования.

• Доходы полученные в виде дарения от близких родственников.

При этом налогом облагается доход от сдачи имущества в аренду, доходы от выигрышей и доходы, полученные за пределами Российской Федерации.

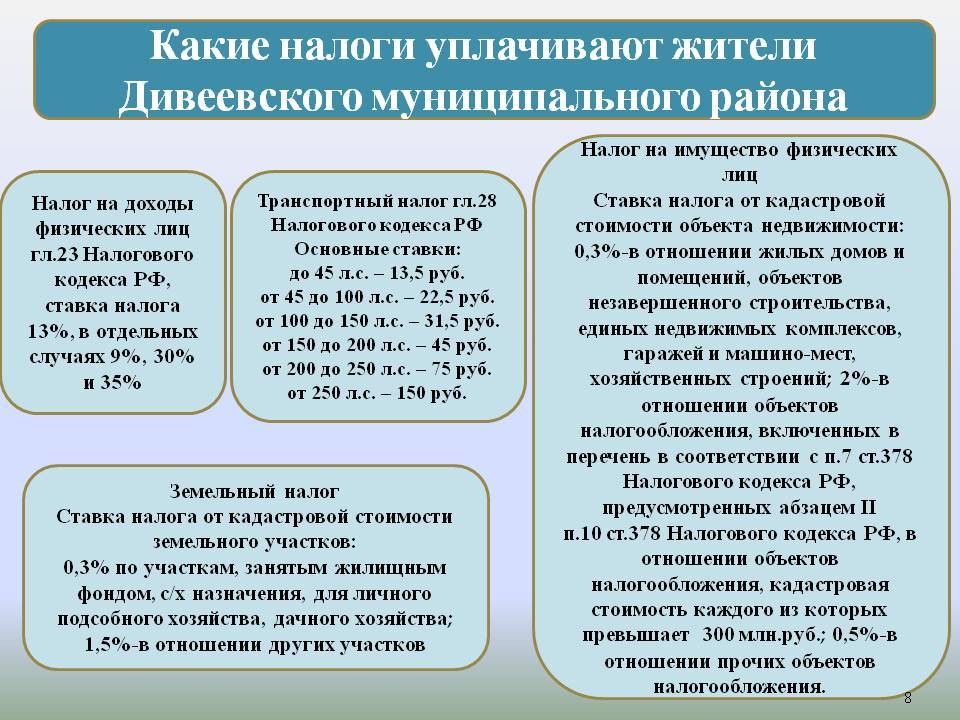

Транспортный налог

Является региональным налогом. Его ставка определяется субъектами РФ. Соответственно, полученные деньги идут в бюджет субъектов. Транспортный налог – это налог, который взымается с владельцев транспортных средств.

Земельный налог

Земельный налог платят лица, обладающие земельными участками. Однако, чтобы земельный участок облагался налогом, он должен быть признан объектом, подлежащим налогообложению. Критерии определяются в соответствии со статьями 388 и 389 налогового кодекса Российской Федерации. Именно поэтому владельцы многих участков по документам оформляют свою территорию как недостроенную – таким образом, они избегают уплаты налога. Ставка земельного налога составляет от 0.01% до 1.5%, в зависимости от вида участка.

Имущественный налог

Имущественный налог – это налог на имущество физического лица. Данный налог платится государству за право владеть собственностью. Платить этот налог обязаны все владельцы недвижимости. Ставка налога также варьируется, в зависимости от типа имущества.

Акциз

Физические лица тоже могут быть плательщиками акцизов. Это возможно при ввозе или вывозе ими подакцизных товаров. Определяется это в соответствии со с 179 статьёй налогового кодекса Российской Федерации. Более того, акцизы создают наценку на различные подакцизные товары. Поэтому, даже если за него не платит физическое лицо, это влияет на стоимость товара, за которую физ. лицо приобретёт продукт.

Налог на профессиональный доход

С недавнего времени, фрилансеры имеют возможность получать белую зарплату. Этот налог новый и пока не введен на всей территории РФ, а только тестируется в нескольких крупных областях. Налог составляет 4%.

С каких доходов платится

Налог платится с денег, полученных гражданином при продаже товара индивидуального производства или при оказании услуги. Следует отметить, что последняя должна иметь многократный характер, иными словами, оказывать услуги самозанятый должен на постоянной основе.

Доходы фиксируются через приложение «Мой налог». Сумма же платежа рассчитывается автоматически.

Самозанятые граждане, которые решили выйти в легальное экономическое поле, не оплачивают НДФЛ от доходов, полученных ими при осуществлении профессиональной деятельности. В отношении них действует специальный налоговый режим со значительно более низкими процентными ставками и простой процедурой налогообложения.

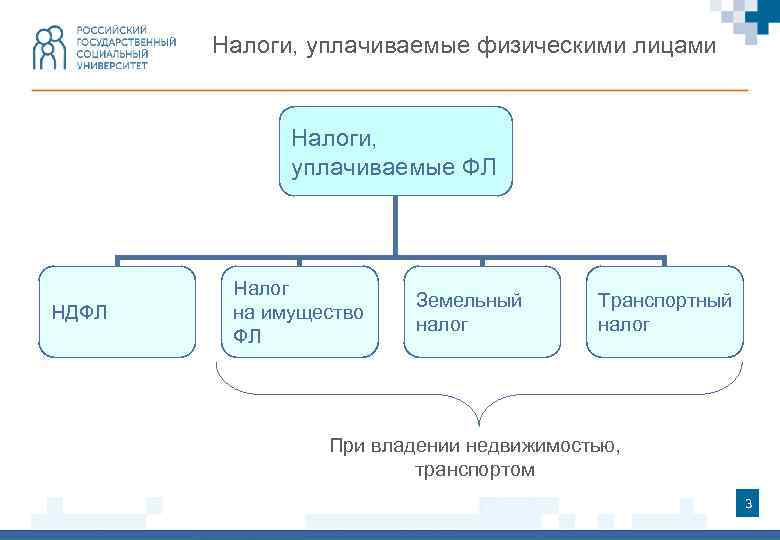

Основные налоги физических лиц

Физические лица — это население нашей страны, обычные граждане. Каждый житель России обязан платить необходимые налоги. Чтобы разобраться в налогообложении, нужно провести немало времени над Налоговым Кодексом РФ

Однако мы сделали для вас выжимку самой важной информации.

Общая формула для расчета выглядит следующим образом:

Налог = Налоговая база * Ставка налога(%)

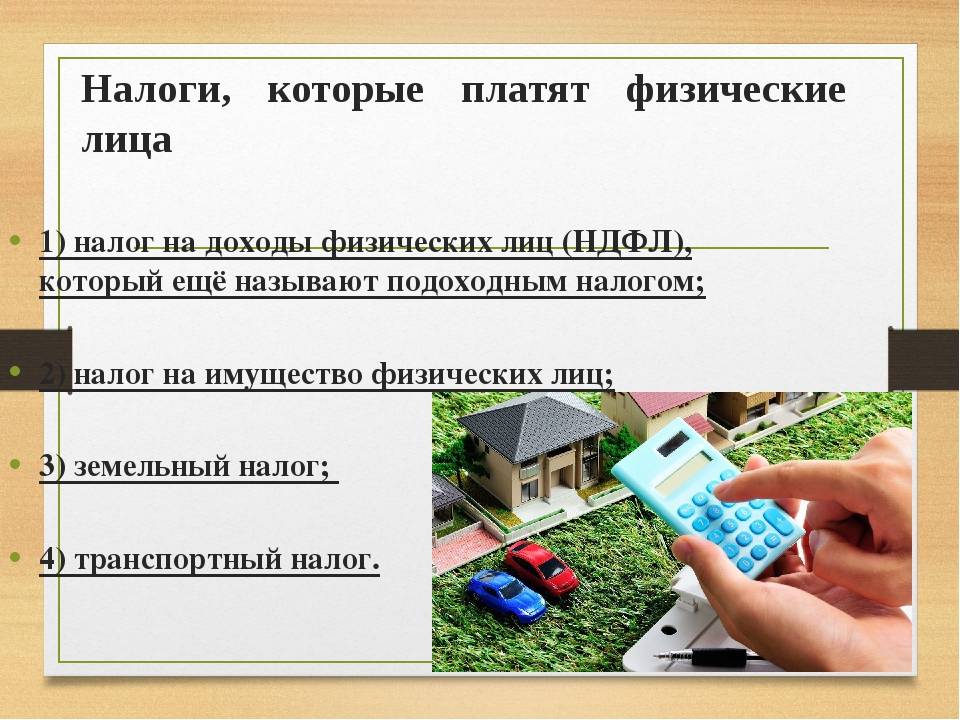

Налоговая база зависит от вида налога. Граждане Российской Федерации обязаны выплачивать следующие виды налогов:

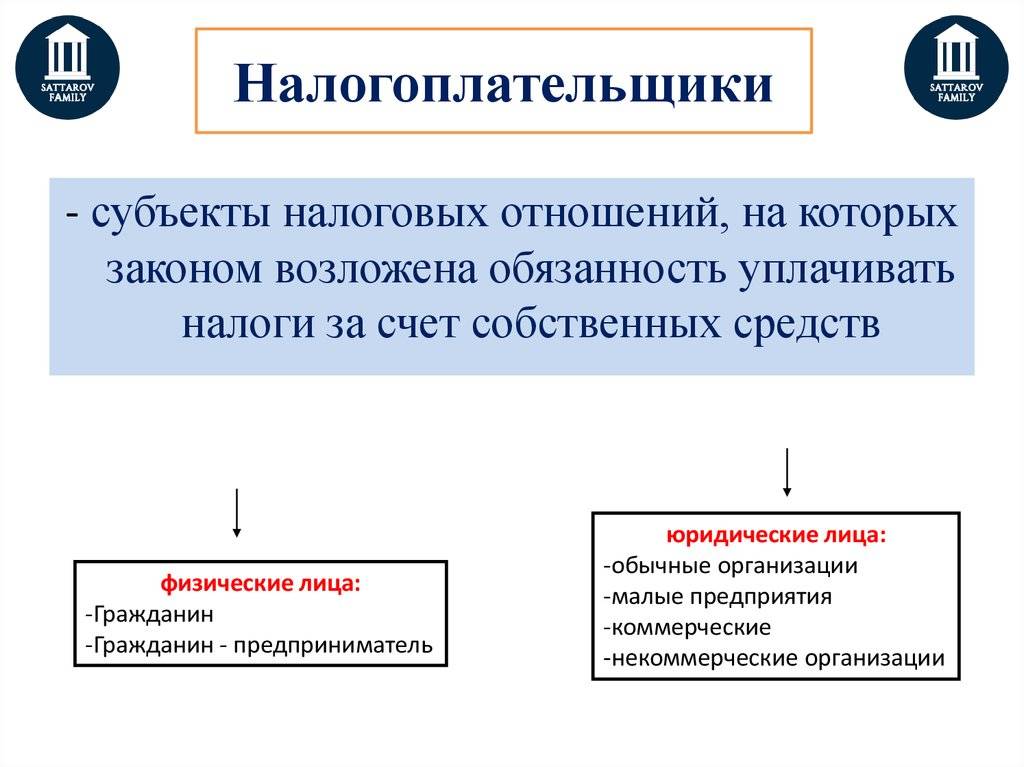

- Подоходный налог, или налог на доходы физических лиц (НДФЛ). Это федеральный налог, то есть средства идут напрямую в бюджет РФ. Налоговая ставка составляет 13%. Этот налог начисляется на любые доходы физических лиц, полученные за календарный год. Он может начисляться как в денежной, так и натуральной форме. Уменьшить налогооблагаемую базу можно с помощью социальных и имущественных вычетов. За работников подоходный налог выплачивает организация в качестве налогового агента. Поэтому для большинства граждан выплата налога происходит без их участия.

- Имущественные налоги. Эту группу образуют три налога: на имущество, земельный и транспортный. Средства от налогов поступают в местный бюджет, а их начислением занимается локальный налоговой орган. В настоящее время в отношении имущественных налогов установлен единый срок уплаты – 1 декабря.

Налог на имущество. Плательщиками становятся собственники объектов недвижимости. Налогооблагаемая база — это инвентаризационная стоимость имущества. Ставка налога устанавливается нормативными органами местного самоуправления в зависимости от суммарной стоимости объектов и может колебаться от 0,1% до 2%.

Земельный налог. Плательщиками являются собственники земельных участков. Налогооблагаемая база — это кадастровая стоимость земли. Ставка земельного налога может составлять 0,01%, а может 1,5% – в зависимости от вида участка.

Транспортный налог. Плательщиками являются физические лица, владеющие транспортным средством. Деньги в бюджет выплачиваются с момента постановки автомобиля на учет. Чаще всего налоговой базой является мощность автомобиля, измеряемая в лошадиных силах. Органы местного самоуправления устанавливают ставку этого налога индивидуально для своего региона.

- Акциз. Согласно статье 181 Налогового Кодекса РФ, этот косвенный налог выплачивается физическими лицами в случае перевоза через границу подакцизных товаров.

- Водный. Этот налог касается тех физических лиц, кто имеет лицензию на бурение артезианской скважины и использует ее по назначению.

- Сборы за охоту и рыбалку. Согласно статье 333 Налогового Кодекса РФ со всей добычи полагается заплатить налог. Начисление осуществляется со дня получения разрешения на охоту и рыбалку.

- Государственные пошлины. Глава 23.5 Налогового Кодекса говорит о том, что пошлина — это неналоговый доход. Однако, когда физическим лицам необходимо провести какие-то операции через уполномоченные органы, то оплачивается пошлина. Например, оформление заграничного паспорта или подача искового заявления в суд облагается госпошлиной.

Часто случается, что уведомления о начисленных налогах не приходят. Поэтому периодически физическим лицам нужно самостоятельно проверять налоговые начисления. Это можно сделать двумя способами:

- посетить налоговую и уточнить у инспекторов, есть ли налоги к уплате;

- зайти в личный кабинет налогоплательщика на сайте федеральной налоговой службы (ФНС). Чтобы получить логин и пароль для личного кабинета вам нужно посетить налоговую инспекцию или иметь уже подтвержденную регистрацию на сайте Госуслуг.

Есть масса способов оплатить налоги: интернет-банк, электронные деньги, платежный терминал, касса банка, личный кабинет налогоплательщика. Вы выбираете самый удобный для вас.