Как оформить налоговый календарь на 2016

Налоговый календарь рекомендуется оформлять в виде таблицы для каждого бухгалтерского отдела. Даты лучше распечатать или хранить в электронном виде

Для малых предприятий и организаций особо важно следить за всеми изменениями, начиная с месячной и квартальной отчетности, заканчивая годовой

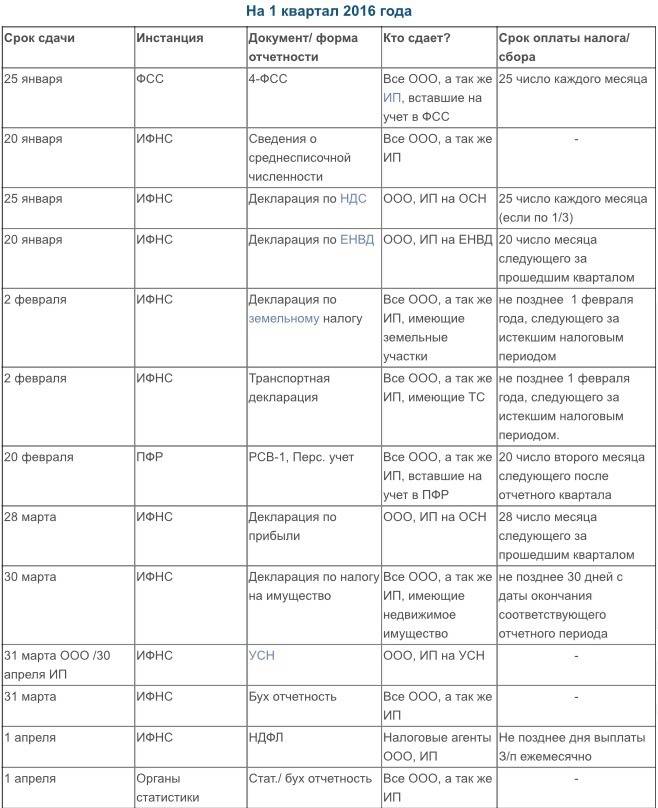

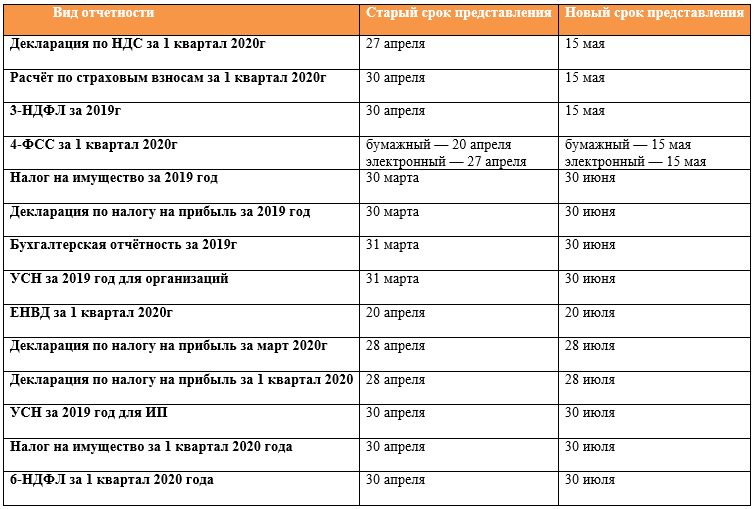

Для примера данные по графику с официального сайта инспекции ФНС: за первый квартал по НДС взнос нужно совершить до установленных дня и месяца — 25 июня, а сдать декларацию – не позднее 25 апреля, а за второй – крайняя дата платежа — 25 сентября, а предоставление документации нужно выполнить максимум 25 июля.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Календарь налогоплательщика на 2016

Выше приведены основные формы. Однако сам календарь намного больше. По следующим взносам и формам также есть определенные сроки, несоблюдение которых грозит штрафом и минусом в бюджете.

Что считается несвоевременным предоставлением документа?

Каждый налогоплательщик обязан предоставлять декларацию вовремя.

Представление налоговой декларации с нарушением срока влечет за собой наказание.

Если происходит нарушение сроков подачи налоговой декларации хотя бы на один день, это уже можно считать несвоевременной подачей декларации.

Особенно строго следят за налоговыми агентами. Здесь сдача деклараций в налоговую и сроки должны четко соблюдаться, иначе статьей 119 налогового кодекса предусмотрен штраф за несвоевременную налоговую декларацию, который зависит от уплачиваемой суммы.

За первый месяц неуплаты начисляется 5% и каждый месяц сумма будет увеличиваться на столько же. Всего же процент штрафа может дойти до 30%. Но это касается только обязательных налоговых деклараций, и в особенности – 6-НДФЛ.

Если вы подаете 4-НДФЛ декларацию не вовремя, то последствия куда менее неприятные. В налоговом кодексе четко не прописано, какие санкции нужно наложить на такого должника. Обычно отделываются предупреждением, но в совсем крайнем случае могут выписать штраф примерно в 200 рублей.

За необязательные налоговые декларации, например, по социальному вычету, получить штраф в принципе невозможно. Их можно подавать в любой срок.

Самое тяжелое в случае с декларациями – не составить их или подать вовремя, а дождаться реакции от чиновников. Всеми силами оттягивая начало своей работы, они проводят многомесячные проверки, заставляя людей напрягать нервы. Но проблем с законом точно можно избежать, запомнив несколько дат, когда сдается налоговая декларация, прописанных законодательством.

Как определить, что сдавать в ФНС

В первую очередь, стоит отметить, что виды налоговой отчетности определяются в зависимости от применяемой системы налогообложения. Иными словами, налогоплательщик на основном режиме налогообложения обязан сдавать отчеты по одному составу, а предприниматель на упрощенке — совершенно другие бланки.

Второй фактор по значимости — это вид основной деятельности. Так, для определенного вида предусмотрены дополнительные формы отчетов. Например, декларации по игорному бизнесу или водному налогу.

Вид производимой и реализуемой продукции также имеет непосредственное значение для состава налотчетов. Например, если предприятие производит подакцизную продукцию, то придется сдавать декларацию по акцизам. Причем форма декларации не одна, бланков несколько. Какой придется сдавать компании, определяется по видам подакцизного товара.

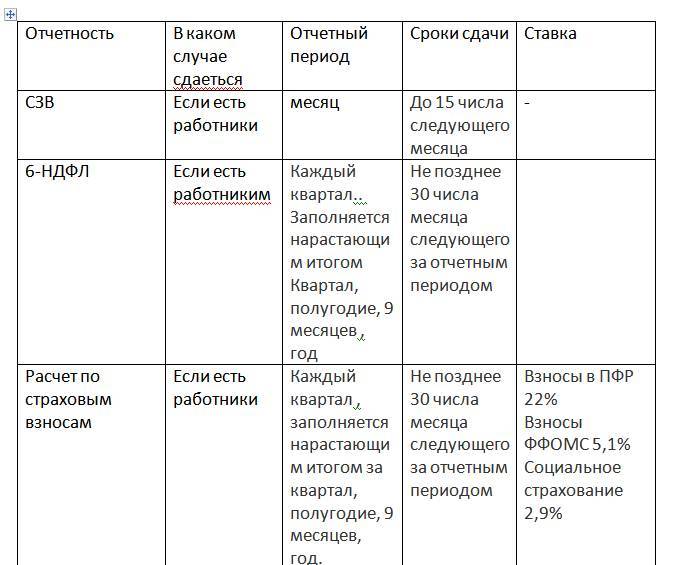

Наличие наемных сотрудников в предприятии также влияет на состав, что входит в налоговую отчетность. Если работники в штате есть, то добавляются следующие бланки:

- расчет 6-НДФЛ;

- единый расчет по страховым взносам;

- справки 2-НДФЛ.

Помимо отчетов в ФНС, работодатели сдают и пенсионную отчетность (СЗВ-М, СЗВ-СТАЖ и прочие).

Отчетность работодателей за работников

Предприниматели, имеющие работников, а также ООО, сдают отчетность за тех, кто у них трудится.

Таблица 6. Сроки сдачи отчетов за работников

| Наименование отчета | I кв. | II кв. | III кв. | IV кв. или налог за год (уплата производится в году, следующем за отчетным) | Нормативно-правовые акты |

|---|---|---|---|---|---|

| Взносы в ИФНС | Крайняя дата – 30 апр. | Крайняя дата – 30 июля | Крайняя дата – 30 окт. | Крайняя дата – 30 янв. | 431 п.7 НК РФ |

| СЗВ-М, СЗВ-ТМ, ежемесячные отчеты (для ПФР) | до 15 числа месяца, следующего за отчетным | ФЗ 27 от 1996 г. ст. 11 | |||

| СЗВ-стаж (для ПФР) | до 1 марта текущего года (отчет за предыдущий год) | ФЗ 27 от 1996 г. ст. 11 | |||

| 4-ФСС | В бумажном варианте – до 20 апр., электронном – до 25 апр. | В бумажном варианте – до 20 июля, электронном – до 25 июля | В бумажном варианте – до 20 окт., электронном – до 25 окт. | В бумажном варианте – до 20 янв., электронном – до 25 янв. | ФЗ 12 от 1998 г., ст. 24 |

| 2-НДФЛ | до 1 марта (отчет за предыдущий год) | Ст. 230 НК РФ | |||

| 6-НДФЛ | до 30 апр. | до 30 июля | до 30 окт. | до 1 марта | Ст. 230 НК РФ |

| Отчет о среднесписочной численности работников | до 20 янв. (сведения за предыдущий год). Предприниматели, только что получившие статус ИП, дополнительно отчитываются о среднесписочной численности в следующем после регистрации месяце не позднее 20 числа. | Ст. 80.3 НК РФ | |||

| Подтверждение основного вида деятельности (сдают ИП, поменявшие его в течение года) | до 15 апреля (отчет за предыдущий год) | Приказ Минздравсоцразвития РФ 55 от 2006 г. |

- Изменения для бухгалтеров с 2021 года

- Новые законы в России в 2021 году

- Производственный календарь на 2021 год для России

- Патент для ИП на 2021 год: стоимость

- Изменения по УСН в 2021 году: последние новости

- Сколько недель в 2021 году, сколько осталось до лета

Сроки сдачи отчётности в ИФНС в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Справки 2-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За 2021 год | Будет входить в состав 6-НДФЛ | |

| Расчет 6-НДФЛ | За 2020 год | Не позднее 01.03.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 02.08.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 01.03.2022 | |

| Расчет по страховым взносам | За 2020 год | Не позднее 01.02.2021 |

| За I квартал 2021 года | Не позднее 30.04.2021 | |

| За I полугодие 2021 года | Не позднее 30.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 01.11.2021 | |

| За 2021 год | Не позднее 31.01.2022 | |

| Сведения о среднесписочной численности | За 2020 год | Входят в состав РСВ |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За январь – февраль 2021 года | Не позднее 29.03.2021 | |

| За январь – март 2021 года | Не позднее 28.04.2021 | |

| За январь – апрель 2021 года | Не позднее 28.05.2021 | |

| За январь – май 2021 года | Не позднее 28.06.2021 | |

| За январь – июнь 2021 года | Не позднее 28.07.2021 | |

| За январь – июль 2021 года | Не позднее 30.08.2021 | |

| За январь – август 2021 года | Не позднее 28.09.2021 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2021 | |

| За январь – октябрь 2021 года | Не позднее 29.11.2021 | |

| За январь – ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Декларация по НДС | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2020 года | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За II квартал 2021 года | Не позднее 20.07.2021 | |

| За III квартал 2021 года | Не позднее 20.10.2021 | |

| За IV квартал 2021 года | Не позднее 20.01.2022 | |

| Декларация по налогу при УСН | За 2020 год (представляют организации) | Не позднее 31.03.2021 |

| За 2020 год (представляют ИП) | Не позднее 30.04.2021 | |

| За 2021 год (представляют организации) | Не позднее 31.03.2022 | |

| За 2021 год (представляют ИП) | Не позднее 03.05.2022 | |

| Декларация по ЕНВД | За IV квартал 2020 год | Не позднее 20.01.2021 |

| Декларация по ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 | |

| Декларация по налогу на имущество организаций | За 2020 год | Не позднее 30.03.2021 |

| За 2021 год | Не позднее 30.03.2022 | |

| Единая упрощенная декларация | За 2020 год | Не позднее 20.01.2021 |

| За I квартал 2021 года | Не позднее 20.04.2021 | |

| За I полугодие 2021 года | Не позднее 20.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 20.10.2021 | |

| За 2021 год | Не позднее 20.01.2022 | |

| Декларация по форме 3-НДФЛ (только для ИП) | За 2020 год | Не позднее 30.04.2021 |

| За 2021 год | Не позднее 03.05.2022 |

Что такое налоговая отчетность

Предпринимательская деятельность не может быть бесконтрольной. Контрольную функцию за деятельностью каждой организации и ИП берет на себя государство в лице контролирующих органов.

Законами обязывает организации и индивидуальных предпринимателей сдавать следующие виды отчетности:

бухгалтерскую;

налоговую;

Не смотря на 2 части Налогового кодекса РФ в нем не нашлось места для одного из ключевых понятий – “налоговая отчетность”, поэтому постараюсь сформулировать его сам.

Налоговая отчетность – это совокупность (расчеты и ), периодически представляемых налогоплательщиком по установленным формам в налоговые органы в обязательном порядке на основании требований действующего законодательства и содержащих информацию о состоянии обязательств юридического лица или индивидуального предпринимателя перед государством по исчислению и уплате

налогов, взносов и сборов.

Контроль за:

соблюдением налогоплательщиками и налогового законодательства;

правильностью исчисления налогов;

полнотой и своевременностью внесения в соответствующий бюджет и других обязательных платежей, установленных законодательством РФ,

возложена на налоговые органы. Поэтому являясь плательщиком каждого налога, и организации и ИП обязаны не только перечислять таковой в бюджет, но и отчитываться по нему перед налоговой инспекцией.

Что относится к налоговой отчетности

Из анализа действующих законов следует, что к налоговой отчетности относятся:

, представляемые по окончании ;

расчеты авансовых платежей по налогам, представляемые по окончании отчетного периода;

сведения о среднесписочной численности работников за предшествующий , представляемые не позднее 20 января текущего года, а в случае создания (реорганизации) организации – не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована);

другие документы, связанные с исчислением и уплатой налогов (пояснения, справки и т.п.), представляемые по требованиям и запросам налогового органа или по инициативе самого налогоплательщика.

Налоговая декларация

Согласно пункту 1 статьи 80 Налогового кодекса РФ налоговая декларация представляет собой письменное заявление (или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи) налогоплательщика:

об ;

о полученных доходах и произведенных расходах;

об источниках доходов;

о ;

;

об исчисленной сумме налога;

о других данных, служащих основанием для исчисления и уплаты налога.

Отсюда следует, что обязанность представлять в налоговую инспекцию декларации обусловлена не наличием суммы налога к уплате, а положениями закона об этом виде налога, которыми организация или ИП отнесены к числу налогоплательщиков. Исходя из этого Президиумом ВАС РФ в п. 7 Информационного письма от 17 марта 2003 г. № 71 сделал вывод о том, что отсутствие по итогам конкретного суммы налога к уплате само по себе не освобождает хозяйствующего субъекта от обязанности отчитаться по таковому перед ИФНС. Т.е., если положениями Налогового кодекса, посвященными конкретному налогу, не предусмотрено, что в отсутствие объекта налогообложения декларация в налоговую инспекцию не представляется, то сдать ее придется, пусть и с нулевыми показателями.

Налоговая декларация подается по определенной ФНС форме, которая для каждого налога своя:

Расчет авансового платежа

Расчет авансового платежа представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, налогоплательщика о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа. Расчет авансового платежа представляется в случаях, предусмотренных настоящим Кодексом применительно к конкретному налогу.

Какие сроки подачи существуют для разных типов деклараций?

Срок подачи налоговой декларации это календарная дата, не позднее которой можно предоставить отчетность в налоговые органы.

Самой распространенной формой отчета для физических лиц считается 3-НДФЛ.

Сроки подачи налоговой декларации ясно оговорен пунктом первым, статьи 229 налогового кодекса России, в нем прописано, какого числа подается декларация в налоговую.

Подать такой документ надо не позднее 30 апреля года, следующего за периодом, о котором ведется отчет.

Например, если вы декларируете свои доходы за 2015 год, то подать бумаги в УФНС надо успеть до 30 апреля 2016 года.

Если вы подаете декларацию на налоговый вычет время подачи налоговой декларации не регламентировано, поскольку этот вид декларирования не является обязательным.

Декларацию 4-НДФЛ, существующую для самозанятых людей и индивидуальных предпринимателей, нужно сдавать в налоговую службу каждый месяц.

В такой декларации указывается предполагаемый доход, чтобы чиновники смогли определить необходимый к уплате аванс. Срок сдачи налоговой декларации 4-НДФЛ в первый раз – через 5 дней после открытия индивидуального предприятия.

6-НДФЛ подается налоговыми агентами. Это форма декларации, созданная специально для предпринимателей, нанимающих к себе людей на работу. Заполняется сразу несколько таких документов: квартальные, полугодовые, за 9 месяцев и год.

Крайний срок подачи всех отчетов – это неполный месяц по истечению срока деятельности, о котором отчитывается предприятие. Например, если полугодовой налоговый период для фирмы кончился в конце июля, то в течение августа есть срок подать декларацию в налоговую службу.

Отчет по уплате НДС подается в УФНС в срок до 25 дней, прошедших с предыдущего налогового периода.

Документ об уплате налога на прибыль подается либо за 28 дней после прошедшего отчетного периода, либо не позднее 28 марта текущего года, если речь идет о налоговом периоде.

Документ об уплате водного налога подается в тот же день, когда он оплачивается.

Период по земельному платежу составляет один год. По прошествии надо успеть до 1 февраля заполнить и подать налоговую форму.

Форма по имущественному налогу подается в ФСН не позднее 30 марта года, следующего за истекшим периодом.

Форма отчета по НДПИ отправляется в ФСН каждый месяц, но не позднее его последнего дня.

Отчет об уплате ЕСХН отправляется в налоговые органы каждый год, не позднее 31 марта. Тот же срок предусмотрен для подачи отчета об уплате УСН.

Периодом отчетности по налогу на игорный бизнес считается месяц. Отчетность по текущему периоду предоставляется не позднее 15 числа следующего месяца.

До какого числа подают декларацию в налоговую по форма отчетности по ЕНВД? Эта форма отправляется в федеральную службу не позднее 20 числа каждого следующего квартала.

Декларации по налогам на использование животных ресурсов подаются каждый месяц, исходя из даты, когда вы получали лицензию. Подать форму надо не позднее 10 дней с даты получения лицензии.

Транспортный налог – налоговая декларация представляется по разному в каждом регионе России.

Кроме вышеперечисленных, существует множество платежей, регулируемых на местном уровне, либо дополнительных выплат, формально не считающимися налогом. Уточнять срок предоставления налоговой декларации по ним следует в справочной службе УФНС вашего региона.

Когда подается налоговая декларация? Срок подачи декларации обычно составляет около 20 дней с момента, когда закончился отчетный период. Имейте это ввиду, потому что подав все документы в УФНС в течение двух недель, можно не бояться штрафов.

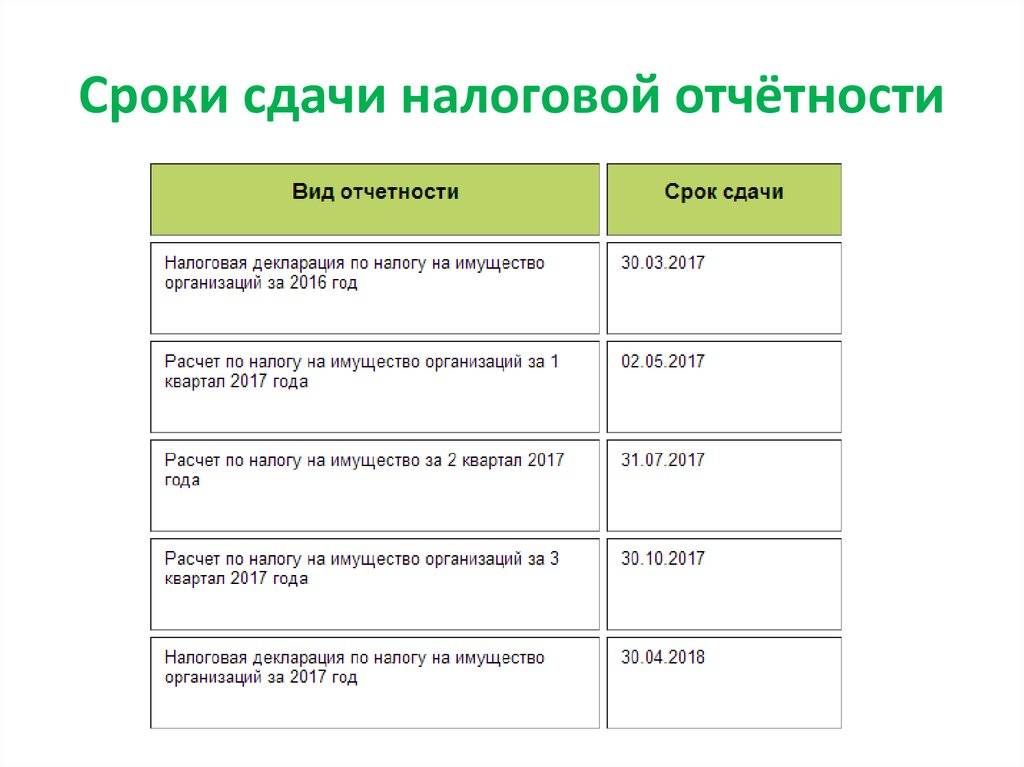

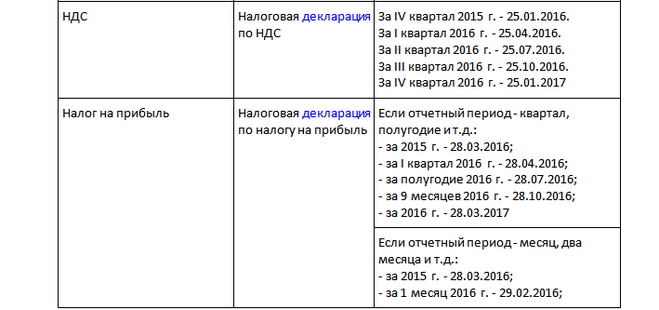

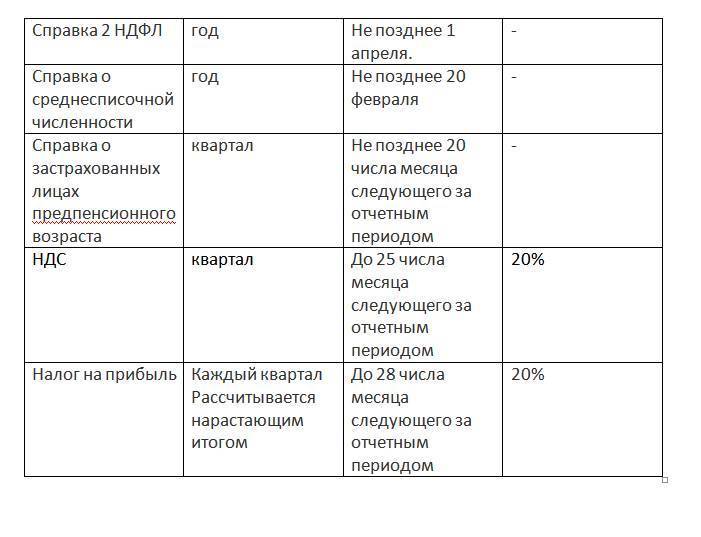

Сроки сдачи отчетности в ФНС и уплаты налогов за 2016 год (4 квартал 2016 года)

Сроки сдачи бухгалтерской отчетности за 2016 годБухгалтерскую отчетность за 2016 год следует сдать в ФНС не позднее 31 марта 2017 года.

Также бухгалтерскую отчетность нужно сдать в органы статистики (Росстат) не позднее 31 марта 2017 года.

Сроки сдачи сведений о среднесписочной численности работников за 2016 год

Срок подачи сведений за 2016 год – не позднее 20 января 2017 года.

Вновь созданные или реорганизованные организации также должны будут сдать сведения до 20 числа месяца, следующего за месяцем регистрации.

Сроки сдачи декларации по НДС и сроки уплаты НДС за 4 квартал 2016 г.

Налоговую декларацию по НДС следует сдать в срок не позднее 25 января 2017 года.

Срок уплаты НДС за 4-й квартал 2017 г.: 25 января 2017 г., 25 февраля 2017 г., 26 марта 2017 г. (по 1/3 от суммы налога, начисленного за 4 квартал 2017 г).

Сроки сдачи отчетности и уплаты по налогу на прибыль за 4 квартал 2016 г.

Налоговая декларация по налогу на прибыль за 2016 год (4 квартал 2016 года) представляется не позднее 28 марта 2017 года.

Срок уплаты налога на прибыль за 2016 год – не позднее 28 марта 2017 года.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2016 год.Организации налоговую декларацию по УСН за 2016 год предоставляют не позднее 31 марта 2017 года.Индивидуальные предприниматели декларацию по УСН за 2016 год предоставляют не позднее 2 мая 2017 года. (первый рабочий день после установленного срока 30 апреля 2017 г.)

Организации и ИП, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее срока подачи декларации. (До 31 марта 2017 года для организаций и до 2 мая 2017 года для ИП)

Сроки сдачи отчетности и уплаты налогов при применении ЕНВД за 4 квартал 2016 г.

Отправить декларацию по ЕНВД за 4 квартал 2016 г. необходимо не позднее 20 января 2017 г.

Оплатить налог ЕНВД за 4 квартал 2016 нужно не позднее 25 января 2017 г.

Сроки сдачи отчетности по НДФЛ 2016 год.

За 2016 год необходимо сдать справки 2-НДФЛ и квартальную форму 6-НДФЛ

Организации и индивидуальные предприниматели, являющиеся налоговыми агентами, обязаны представить в налоговые органы сведения за 2016 год по всем физическим лицам, получившим от организации или ИП облагаемые доходы в течение года, не позднее 3 апреля 2017 года.

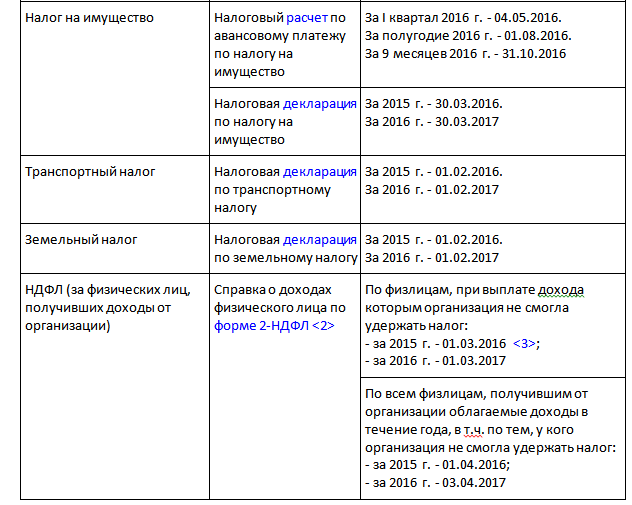

Сроки сдачи отчетности и уплаты налога на имущество за 2016 год.

Налоговая декларация по налогу на имущество за 2016 год представляется не позднее 30 марта 2017 года.

Плательщиками налога на имущество являются компании имеющие на балансе имущество, срок оплаты налога не позднее 30 марта 2017 года.

Сроки предоставления декларации по земельному налогу за 2016 год.

Налоговая декларация по земельному налогу за 2016 год представляется не позднее 1 февраля 2017 года.

Срок уплаты земельного налога за 2016 год в каждом муниципальном образовании устанавливается свой. Главное, чтобы он был не ранее 1 февраля года, следующего за прошедшим налоговым периодом.

Сроки сдачи единой упрощенной декларации за 2016 год.

Налоговая единая упрощенная декларация за 2016 год представляется не позднее 20 января 2017 года

Сдают данную декларацию только в том случае, если одновременно:

– не было движения денежных средств на расчетных счетах и в кассе;

– не возникало объектов налогообложения по тем налогам, плательщиками которых они признаются.

Отчетность работодателей за работников

Дополнительно к указанной налоговой отчетности все работодатели (ИП и ООО) сдают за своих работников следующую отчетность:

| Отчет | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

Расчет по страховым взносам в ИФНС | Не позднее 30 апреля за первый квартал | Не позднее 30 июля за полугодие | Не позднее 30 октября за девять месяцев | Не позднее 30 января за календарный год | п.7 статьи 431 НК РФ |

| СЗВ-М в ПФР | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным | ст.11 ФЗ №27 от 01.04.96 |

| СЗВ-Стаж | Не позднее 1 марта за предыдущий год | – | – | – | ст.11 ФЗ №27 от 01.04.96 |

| СЗВ-ТД | Не позднее рабочего дня, следующего за приемом или увольнением | Не позднее 15 числа месяца, следующего за тем, в котором произошли другие кадровые события. | – | – | ст.11 ФЗ №27 от 01.04.96 |

4-ФСС в ФСС* | Не позднее 20 апреля в бумажной форме и не позднее 25 апреля в электронной за 1 квартал | Не позднее 20 июля в бумажной форме и не позднее 25 июля в электронной за 1 полугодие | Не позднее 20 октября в бумажной форме и не позднее 25 октября в электронной за 9 месяцев | Не позднее 20 января в бумажной форме и не позднее 25 января в электронной за год | ст.24 ФЗ № 125 от 24.07.98 |

2-НДФЛ в ФНС | Не позднее 1 марта по итогам 2020 года | – | – | ст. 230 НК РФ | |

| 6-НДФЛ в ФНС | Не позднее 30 апреля за 1 квартал | Не позднее 31 июля за 1 полугодие | Не позднее 31 октября за 9 месяцев | Не позднее 1 марта за прошедший год | ст. 230 НК РФ |

| Справка-подтверждение основного вида деятельности в ФСС** | Не позднее 15 апреля по итогам года | – | – | – | Приказ Министерства здравоохранения и соцразвития РФ от 31 января 2006 г. № 55 |

*Если численность работников от 25 человек, отчет сдается только в электронном виде.

**Подтверждение основного вида деятельности в ФСС ИП-работодатели сдают только в случае, если они изменили вид основной деятельности, по которой в прошедшем году получен наибольший доход.

Cроки сдачи в Росстат специфические, обычно отчётность сдается выборочно, по запросу статорганов. Но в 2021 году проводится очередное сплошное наблюдение за деятельностью субъектов МСП. Отчитаться надо не позднее 1 апреля 2021 года.

Как составить данную отчетность

Перед тем, как разбирать правила составления отчетности, стоит выделить редактированные части. Ниже указаны основные изменения, о которых должен знать каждый сотрудник бухгалтерского отдела:

- Единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя.

- ОКВЭД заменен на ОКВЭД2.

- Добавлена новая строка, в которой инспектором прописывает, требуется той или иной организации аудит или нет, а также полная информация об аудиторе.

Бухгалтер может сам убирать или добавлять статьи, несмотря на то, что полная форма баланса рекомендует выделять в соответствующих разделах баланса. Чем больше поправок и комментариев предоставляет работник при формировании отчета, тем выше достоверность составляемой отчетности. Существует упрощенная форма, по которой работают мелкие предприниматели, в которой некоторые статьи соединенны между собой. Это значительно облегчает работу составителю и проверяющему. При составлении баланса необходимо соблюдать ряд правил:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные;

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

Важно! Проводить сравнение с данными предшествующих периодов и проверять состояние показателей на момент составления отчета. Форма

Форма