Как сэкономить на комиссиях

Надо понимать, что при конверсии вы неизбежно теряете деньги. Задача состоит в том, чтобы минимизировать потери.

Самое правильное – открыть карту в валюте страны, куда вы едете. Современные российские банки это делают без проблем, да ещё и начисляют процент на остаток или предоставляют кэшбэк.

Направляясь в США или в Азию, выберите доллар, в Европу – евро. Но и рублёвая карта солидного банка, например, Сбербанка или Тинькофф, отлично себя покажет.

В Италии ходит евро, а ваша карта рублёвая. Операции при покупке будут выглядеть так:

- EUR > RUB, плюс комиссия, если банк рассчитывается с ПС в рублях;

- если расчёт с ПС идёт в евро, то сумма со счёта списывается в рублях, по курсу, при этом комиссии нет.

Вы делаете покупку в США, рассчитываетесь пластиком. Возможные варианты:

- если карта долларовая, то однозначно конверсии нет, значит, нет и потерь;

- если евро, то будет двойная конверсия — USD > EUR > USD;

- если рублёвая, то одинарная — RUB > USD.

Вы в Португалии, и расплачиваетесь пластиком:

- если у вас карта евро, то нет никакой конвертации;

- если рублёвая, то будет RUB > EUR.

Вы в Сингапуре, с долларовой картой. Вам предлагают оплатить покупку на выбор — в местных SGD или в USD. Что выгоднее?

Если будете платить в USD, то это произойдёт через посредство местной валюты: USD > SGD > USD. То есть, получится двойная конвертация.

При оплате в SGD получим одинарную — USD > SGD.

В Китай спокойно берут рублёвую карту, причём используют её только для снятия наличных. Там мало мест, где можно рассчитаться пластиком.

Приходится пользоваться банкоматами: вы получаете юани, а банк списывает рубли. Все карты ТОП-10 российских банков работают таким образом без проблем, приходится только платить комиссию в 1% за услуги банкомата.

В Японии везде можно платить рублёвой картой, но иногда торговые точки поднимают комиссию, добавляя 2-3%. Снять иены тут тоже не проблема.

Вы в Польше с рублёвой картой, и вам надо платить в евро. А у этой страны имеется своя валюта — злотый.

Конверсия выглядит так: RUB > EUR > PLN или RUB > USD > EUR > PLN, то есть, двойная или даже тройная.

Та же картина будет наблюдаться и в других европейских странах не из зоны евро. Поэтому тут разумнее иметь карту валютную, причём в евро. Получится:

- в Польше EUR > PLN;

- в Чехии EUR > CZK, и так далее.

Если же банк-эмитент рассчитывается с ПС в USD или EUR, то картина будет обратной: оплата рублёвой картой вызовет лишнюю конверсию, как мы видим на примере с Польшей.

Валютная карта потерь не принесёт, при условии, что она совпадает с той, какой банк ведёт расчёты с ПС.

Получается, надо знать, какая валюта принята в банке для расчётов с ПС, тогда вы сможете правильно рассчитать возможные потери от конвертации.

Но и это не всё, банк-эквайер тоже, со своей стороны, ведёт расчёты с ПС, и он может использовать как USD, так и EUR, так и местную валюту.

Какие карты принимают в Европе в этом году?

Несмотря на то, что лидерами среди кредитных карт являются Виза и Мастеркард, за границей принимают и кредитные карты других банков и их довольно немало. Кроме вышеупомянутых платёжных систем лидерами являются

- American Express (USA),

- UnionPay (China),

- GCB (Japanese),

- и другие,

При визите в определённую страну лучше взять карту платёжной системы именно этой страны, так как комиссия будет значительно ниже или будет равняться нулю.

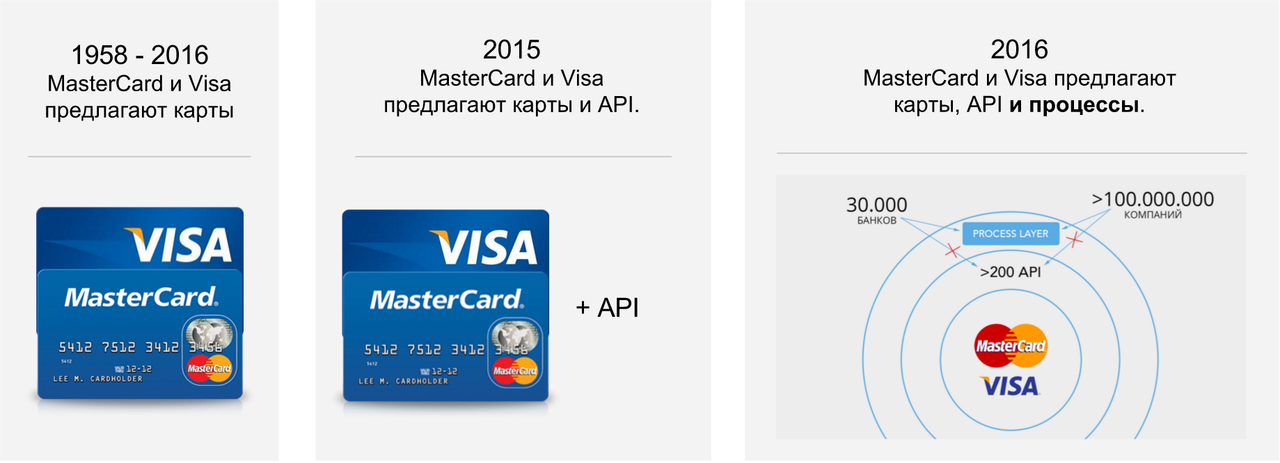

В 2015 году на территории Российской Федерации была выпущена новая кредитная карта – МИР. В связи с этим участились вопросы о том, в каких странах принимают карту и с какой комиссией.

К сожалению, на этот год можно сказать, что кару МИР принимают мало где, но ещё в 2018 году, национальный банк объединил карту МИР с другими всемирно известными платёжными системами, такими как:

- Union Pay

- и American Express

и уже очень скоро можно будет выпустить карту

- Мир-AmEX

- и МИР-UnionPay,

которой будет удобно расплачиваться в странах Евросоюза.

Важным нюансом является то, что не все карты Виза и Мастеркард принимаются за пределами РФ. Чаще всего, самые первые карты, такие как

- Visa Electron

- и MasterCard Maestro

ограничены в использовании за пределами Российской Федерации. Поэтому, собираясь в отпуск, обязательно уточните этот момент.

В итоге, в странах Евросоюза, выгоднее платить с картой MasterCard

Но на любой карте есть свои акции и бонусы, которые могут быть очень удобными при бронировании отелей или при планировании развлечений. Поэтому в путешествие лучше захватить несколько кредитных карт разных платёжных систем.

Самые популярные платёжные системы

Популярнейшими кредитными картами в Европе на сегодня остаются:

- Visa

- MasterCard

Перед тем, как оформить карту, консультант в банке обязательно спросит, какую из них вы хотите получить. Многие затрудняются ответить на этот вопрос и называют любую. Такой подход к делу в корне неправильный.

Перед тем, как ответить, какая же карта выгоднее в Европе, давайте рассмотрим их подробнее.

- Виза — это крупнейшая финансовая корпорация Америки, которая занимается предоставлением банковских услуг. Исходя из этого можно сделать вывод, что основная валюта на карте виза — американский доллар, в то время как единая платёжная валюта Европы — евро.

- Мастеркард — организация, начавшая свою деятельность в Америке, штат Калифорния. На сегодняшний день она объединяет более 20 000 отделений и выпускает кредитные карты под логотипами Мастеркард, Маэстро и Cirrus. Мастеркард — межнациональная платёжная система, ориентированная на Европу, и главной валютой является евро, как и во всех странах Евросоюза.

Обратите внимание, что условия обслуживания карты определяются не столько компанией, сколько банком, которая выпускает карту

Что делать в странах, где в ходу местная валюта?

Часть стран Европы имеет свою валюту. Например, в Чехии — чешская крона. В Венгрии — форинт. Скандинавы тоже не хотят себе евро, у них кроны — датская, норвежская и шведская соответственно. Швейцария — стабильная страна, где в ходу швейцарский франк. А вот в Польше — злотые.

Представим себе такой евротрип: Вы едете через Финляндию (евро) в Швецию (шведские кроны), потом катаетесь по фьордам Норвегии за норвежские кроны, а завершается всё Данией и обратно Швецией с Финляндией. Такая история будет в этом туре: Норвежские Фьорды с Бергеном — 7 дней

Покупать 100500 неизвестных скандинавских денег — это сложно, рассчитать траты заранее тоже непросто, искать редкие кроны и закупать их в разных обменниках, чтобы выиграть на курсах — трата бесценного времени, а в мультивалютных обменниках это будет невыгодно. Менять наличные в каждой стране с евро — вариант, но не забывайте про комиссию за обмен=)

Вариант с картой будет выглядеть примерно так:

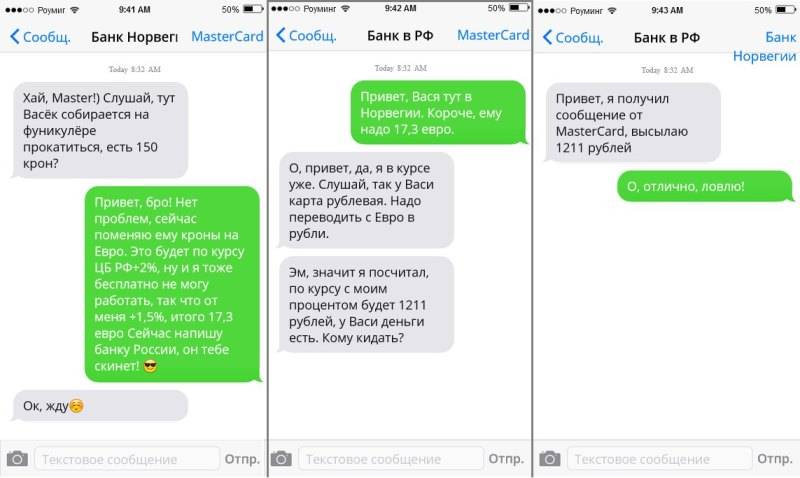

В Норвегии Вам захотелось прокатиться на фуникулере в Бергене. Стоимость, допустим, 150 NOK (норвежская крона). Вы оплачиваете покупку билета рублёвой картой MasterCard Standart:

Терминал запрашивает у норвежского банка 150 крон — норвежский банк запрашивает эти кроны у платежной системы MasterCard — MasterCard меняет NOK в EUR по своему курсу (например, ЦБ РФ+2%) 150 NOK =17 EUR и за обмен берет 1,5% сверху, сумма покупки теперь 17,3 EUR — после этого MasterCard запрашивает 17,3 EUR у Вашего банка в РФ — банк в РФ проверяет счёт и видит, что карта рублёвая. Он переводит 17,3 EUR по своему курсу 70 РУБ за 1 евро (ЦБ РФ+1,5%) в рубли — банк РФ списывает 1211 Рублей — Вы катаетесь на фуникулёре и наслаждаетесь Бергеном, переплата составляет 5 %

Теперь наглядно:

Диалог платёжной системы и банков мог бы выглядеть именно так, но это не точно=)

Комиссия за переводы (крона(или другая валюта)-евро-рубль) обычно есть в доступе на сайтах банков. В нашем примере комиссии усреднённые, для более круглого счёта.

Какую карту взять с собой в Европу

Несмотря на то, что все карточки мировых ПС принимаются за рубежом, не всеми из них выгодно пользоваться в определенных странах

Например, если вы решили посетить европейские государства, то важно понимать, какой картой лучше расплачиваться в Европе

Visa или MasterCard

Разница между этими глобальными платежными системами — конвертирование валюты, отличной от рубля. Основная платежная единица Visa — доллар, MasterCard — евро.

Когда расчет с карты производится за пределами РФ, сравниваются валюты платежа и ПС. Если они отличаются, то денежная сумма переводится в валюту платежной системы. Далее в ваш банк поступает запрос на списание запрашиваемой суммы. Если счет и ПС открыты в разных валютах — происходит еще один перевод. То есть за одну покупку обмен монет произойдет дважды.

Важно: за каждую конвертацию взимается комиссия банка от 1 до 5%. Если валюты платежа и ПС будут совпадать, то первая конвертация не потребуется, а значит и комиссия спишется единожды

Если валюты платежа и ПС будут совпадать, то первая конвертация не потребуется, а значит и комиссия спишется единожды.

Схема конвертации.

Валютная или рублевая

Банки предлагают открыть счет в различных валютах. Можно привязать банковскую карту к счетам в $ или €, или завести отдельную валютную карточку. Отсюда возникает вопрос, какой картой выгоднее расплачиваться в Европе: рублевой или валютной.

Если рассчитываться в Европе карточкой Мастеркард в евро, то в конвертации не будет необходимости — это сократит комиссионные затраты. Однако нужно учитывать наличие валюты или возможность приобрести её по выгодному курсу. Есть вероятность, что при обмене монет вы потеряете больше, чем за конвертацию.

Валютный счет целесообразно открывать если:

- запланированы крупные затраты;

- вы выезжаете в Европу несколько раз в год;

- есть возможность обменять рубли выгодней, чем по курсу Центробанка.

Какой картой лучше пользоваться в Европе — дебетовой или кредитной

При безналичном расчете разница между кредитной и дебетовой картой не будет ощущаться. Если предполагается снятие наличных, то предпочтительней взять дебетовую, чтобы минимизировать комиссионный процент. Лучше всего оформить для поездки две карты, чтобы в случае экстренной ситуации, у вас всегда были в запасе дополнительные средства.

С чипом или без

Чипированные карты постепенно выходят на первый план, отодвигая в сторону устаревший пластик с магнитной полоской. Главная причина — безопасность. Вся информация по счету, которая находится на чипе и магнитной ленте, зашифрована цифровыми кодами.

С магнитной полоски в банк отправляются всегда одни и те же данные, а операции по чипу должны быть подтверждены кодом, который каждый раз меняется. Поэтому подделать чипированную карту или считать с нее информацию невозможно.

К тому же некоторые организации за рубежом перестали принимать карты без чипа и поэтому, чтобы обезопасить свои финансы и без проблем рассчитываться в магазинах Европы, разумней брать с собой чипированную карточку.

Доллары или Евро

Основная платежная единица в Европе — евро. Поэтому если решено заказывать валютную карту, то валюту нужно выбирать соответствующую. Если сниматься средства в евровалюте с карты Мастеркард в банкомате, то будет списана запрошенная сумма и комиссия. В случае безналичной оплаты — только установленная за товар сумма.

Если карта привязана к долларовому счету, то будет осуществлена двойная конвертация с удвоенной комиссией, что абсолютно не выгодно.

Не забудьте принять меры предосторожности

Все банки имеют системы безопасности, которые анализируют транзакции и выявляют среди них подозрительные — в этом случае карта сразу блокируется. Это может коснуться и вас во время путешествия, и, конечно, в самый неподходящий момент.

Вы всегда применяли карту в каком-то конкретном регионе, а затем вдруг она всплывает далеко в Европе или в Азии — непонятно. Если вы заранее не предупредили банк о своих намерениях, то рискуете оказаться с заблокированным пластиком на руках.

Альфа-Банк, к примеру, свободно может заблокировать карту клиента, если неожиданно увидит транзакцию, проведённую в каком-нибудь захолустном европейском углу. Сбербанк на такие географические мелочи не реагирует, но как знать, что может ему показаться подозрительным.

Карты Сбербанка

Их мы поместили в рейтинг карт для поездок заграницу только по одной причине — это самый надежный банк страны. Вам никогда не придется возвращаться в Россию в срочном порядке, чтобы получить деньги в агентстве по страхованию вкладов, когда прогорит банк. Правда, это является преимуществом только для тех, кто живет за границей годами.

Во всем остальном банк проигрывает своим конкурентам: комиссия за снятие наличных — 1% от суммы, обслуживание — 750 руб. в первый год и 450 р. во второй, курс валют один из худших среди всех банков России, кэшбек 0,5% по программе «Спасибо», проценты на остаток не начисляются.

Лучшие тревел-карты для поездки за границу

Кредитная карта Tinkoff All Airlines отличное, очень выгодное предложение с достойным кэшбэком и начислением милей, особенно при получении бесплатного обслуживания за траты от 50’000₽ по карте. Отличный бонус – включенная хорошая годовая страховка!

Лучшая дебетовая тревел-карта

Формально дебетовая карта Tinkoff Black не позиционируется как тревел-карта, но фактически – это самая лучшая дебетовая карта для путешествий из всех существующих! Предложение уникально мультивалютностью (аж 30 валют Мира!), снятием наличных во всех банках Мира без комиссии, достойным кэшбэком с оплаты покупок и отличным рублевым 10% кэшбэком при бронировании отелей на Booking (с сохранением скидки Genius) через сайт Tinkoff Travel!!!

Лучшая премиальная карта со страховкой и Priority Pass

Карта Сбербанка с премиальным пакетом обслуживания Премьер – самое лучше и выгодное предложение из всех существующих банков с отличной расширенной годовой страховкой на всю семью, включенными активными видами отдыха и покрытием 100’000 евро, а также максимальным (8 в квартал) количеством проходов в бизнес-залы по программе Priority Pass. Первые 2 месяца обслуживания бесплатны, а далее при соблюдении вполне лояльных для премиальной карты условий можно получить полностью бесплатное обслуживание и даже безлимитные проходы в бизнес-залы программы Priority Pass!

Лучшие цены и скидки :

Аренда апартаментов Дешевые туры Туристическая страховка Дешевые авиабилеты Лучшие цены на отели Трансфер и такси Аренда авто Экскурсии

Какую же банковскую карту выбрать для путешествий

Во-первых, карта должна быть Visa или MasterCard, классом не ниже Classic. Забудьте о Мир, Electron и пр. – где-то их примут, но таких мест в мире крайне мало. Во-вторых, выбирайте карту под страну и свои потребности. Не существует универсальной карты, которая одинаково подходит всем. Это зависит от:

- ежемесячного дохода;

- откуда в ваш банк поступают деньги и в какой валюте;

- на что и сколько вы тратите ежемесячно;

- какой авиакомпанией чаще летаете;

- какие страны чаще всего посещаете.

Если возможно, то дебетовую карту для путешествий выбирайте в валюте той страны, куда собираетесь. Сейчас некоторые банки предлагают мультивалютные счета, к которым можно привязать разные карты. Если не знаете, как это сделать, то подойдет любая карта Visa Classic или MasterCard в той валюте, в которой получаете доход. По кредитной карте смотрите условия и отзывы реального использования.

Какая именно банковская карта лучше для путешествий? Какой банк выбрать?

Давайте разбираться в . Поделитесь своим опытом, какие плюсы и минусы по Вашей карте.

VkontakteИнстаграмTelegram

Особенности наличных денег

Очень многие люди до сих пор пользуются исключительно наличными деньгами. Удивлением становится то, что некоторые магазины в Европе также принимают только наличку, поэтому какое-то количество денег в кошельке все же лучше иметь с собой. Огромным преимуществом же является также тот момент, что никто не сможет снять какую-либо комиссию, можно заплатить ровно столько, сколько указано на ценнике.

Однако, с наличными деньгами в кошельке нельзя не опасаться воров. В одночасье можно лишиться всего бюджета на отпуск и поездка из рая превратиться в настоящий ад. Достаточно страшно оставаться просто с пустыми карманами в незнакомом городе.

Особенности оплаты банковской картой

Путешествовать с банковской картой очень легко. Все необходимые средства всегда под рукой, однако они не могут быть похищены, в любой момент счет можно заблокировать.

Мировые платежные системы

Стоит разобраться, какие карты принимают в Европе. В любой стране Старого Света можно свободно пользоваться пластиком платежных систем VISA и MasterCard.

VISA – финансовая структура Соединенных штатов, специализирующаяся на предоставлении услуг в сфере денежных транзакций. Основной валютой, которая применяется в ее рамках, является доллар США.

MasterCard – национальная платежная система родом также из Соединенных штатов, созданная в далеком 1966 году. За весь период своего функционирования под ее брендом объединились около двух десятков тысяч финансовых учреждений в более чем 200 странах мира. При рассмотрении вопроса, какими картами можно расплачиваться за границей, стоит учесть, что основной валютой системы является евро.

MasterCard выпускает карты разных типов (Maestro, Cirrus), для которых установлены те или иные ограничения. Кроме того, условия обслуживания и применения карты могут быть ограничены и регламентом банка, выпустившего и обслуживающего пластик.

Платежная система РФ – МИР – распространяется только на территории России. Очень немногие страны Европы позволяют совершать платежи с ее помощью, и, по прогнозам специалистов, в ближайшем будущем это положение не изменится.

Правда, сейчас финансовые структуры России работают над запуском проектов эмиссии кобейджинговых карт, совмещающих в себе две платежные системы. Например, уже доступно оформление пластика МИР-JCB – кооперация банковских систем РФ и Японии. В ближайшее время будет начата эмиссия карточек МИР-UnionPay и МИР-AmEx, использование которых будет возможно и в европейских странах.

Идеальным вариантом для путешествия будет наличие сразу двух карт, подключенных к системам VISA и MasterCard. Это позволит беспрепятственно расплачиваться в любой стране и экономно снимать деньги в зарубежных банкоматах.

Visa или Mastercard: что выбрать, для выгодных покупок в Европе в этом году

Чтобы разобраться, какая же карта всё-таки выгоднее, необходимо обратить внимание на конвертер валют. При покупке вещей за границей пластиковой картой, участвует три валюты:

- Валюта картсчёта.

- Валюта национальной платёжной системы.

- Валюта, в которой оплачивается счёт.

Если выразить всё вышесказанное простыми словами, то получится, что вначале при покупке сравнивается 2 валюты: валюта, за которую вы покупаете определённый продукт за границей и валюта платёжной системы. Если они разные, то происходит автоматическая конвертация.

Для того, чтобы разобраться в этой системе, рассмотрим 2 примера.

- Пример 1. Допустим, турист совершил покупку в Германии на сумму 10 евро с карты виза (напомним, что основной валютой карты является американский доллар). Оплата происходила в евро. Это значит, что вначале банк, выпустивший карту, должен перевести евро в доллары, чтобы списать их со счёта карточки. Но, так как большинство российских граждан имеют рублевой счёт, банк должен был произвести вторую конвертацию, которая перевела рубли в доллары. То есть, конвертация была произведена дважды.

- Пример 2. Всё тот же турист покупает вещь в Германии на сумму 10 евро при этом расплачивается картой Мастеркард, основная валюта которой – евро. Это значит, что первой конвертации не было, так как на карте и в стране основная валюта – евро. В данном примере конвертация будет произведена один раз при переводе рублей в евро, так как большинство российских граждан имеют рублевой счёт.

Исходя из вышеупомянутых примеров, можно сделать вывод, что в странах Евросоюза более выгодно платить картой Мастеркард, так как валюта на карте совпадает с основной валютой страны. При этом за каждую конвертацию может списываться комиссия, потому что курс имеет свойство изменяться. Так как на карте Мастеркард конвертация происходит один раз, а на визе два раза, то во втором случае турист во многом переплачивает, особенно если курс нестабильный.

Практичные советы

О них должен помнить каждый желающий пользоваться своей банковской картой за рубежом.

1. Предупредите банк о своей поездке

Очень важно позвонить в обслуживающий банк и предупредить о предстоящей поездке, а именно в какую страну вы собираетесь ехать, на сколько дней и какие платежные операции планируете совершать. В противном случае система может заблокировать карту при любой попытке расплатиться картой из-за подозрения в мошенничестве

Заодно уточните у сотрудника банка, есть ли ограничения на различные операции по вашей карте (на снятие наличных, интернет-расчеты), если не сделали этого раньше. Еще один важный момент: запишите и возьмите с собой в поездку номер службы банка, через которую можно заблокировать карту в случае ее кражи или потери.

2. Правильно выбирайте валюту счета

Это позволит избежать как двойной конвертации, о которой мы рассказывали выше, так и конвертации в принципе. Многие банки используют такую схему расчетов с международными платежными системами: по операциям внутри страны банк отдает платежной системе гривну; по операциям в евро — евро; по операциям в валюте, отличной от евро — доллар. Соответственно, если вы планируете ехать в страны из еврозоны, стоит открывать счет в евро. Если в другие страны ЕС, которые еще не перешли на евро — например, Чехию — то в долларах.

3. Старайтесь расплачиваться картой, а не снимать наличные

Большинство украинских банков при расчетах картой в торговой сети как в Украине, так и за рубежом не взимают комиссию. Чего не скажешь об операциях по снятию наличных в банкоматах. Здесь банки устанавливают определенный процент от суммы обналиченных средств плюс фиксированная комиссия. Кроме того, банк или компания, обслуживающие конкретный банкомат, также удерживают комиссию за снятие наличных. В большинстве стран, особенно Западной Европы, рассчитаться картой не составит трудностей, ведь многие из них входят в топ безналичных стран мира.

4. Подключите мобильный и интернет-банкинг

Если вы до сих пор этого не сделали, обязательно подключите удаленный банкинг. Это позволит вам, во-первых, следить за всеми операциями по карте и быстро реагировать на подозрительные транзакции. Во-вторых, смс-информирование необходимо для контролирования состояния своего счета, дабы не потратить больше, чем запланировано. Тем более, что услуга мобильного банкинга работает за рубежом так же, как и при пребывании в Украине. А входящие смс-сообщения от банка полностью бесплатны.

5. Кладите деньги на карту с запасом

Учитывая комиссии и конвертацию, лучше положить на карту деньги с запасом, чтобы не оказаться в неловкой ситуации. Конечно, можно будет обратиться к родным или друзьям в Украине с просьбой пополнить вашу карту через кассу, терминал или с помощью интернет-перевода. Но за это также взимается комиссия. Уж пусть лучше денег на карточке будет немного больше — их всегда можно потратить на сувениры.

СПРАВКА PAYSPACE MAGAZINE

Согласно действующему законодательству Украины, физическое лицо имеет право перевозить за границу наличные средства в сумме не более 10 тысяч евро (в эквиваленте) без декларирования на таможне. Если сумма превышает норму, придется заполнить декларацию, а также подтвердить документально факт того, что деньги были сняты с банковского счета в течение предыдущих 30 дней.

Виза и Мастеркард для зарплатного проекта

Зарплатный проект — удобная система начисления заработной платы сотруднику, которая позволяет миновать целые бюрократические ступени, минимизирует риск ошибки бухгалтера при расчёте, исключает махинации и недобросовестные поступки со стороны работодателя. Фирма, где для расчёта с сотрудниками используется зарплатный проект — скорее всего надёжен и стабилен.

Сбербанк предлагает несколько видов карт для такого проекта — у каждой есть свои особенности и преимущества, в том числе и поддержка разных платёжных систем:

- «Классическая». Поддерживает как Виза, так и Мастеркард. Есть функция бесконтактной оплаты, возможность снимать до без комиссии, а также баллов «Спасибо».

- «Золотая». Точно так же поддерживает обе платёжные системы и бесконтактную оплату. Максимальная сумма в день возрастает до , а к бонусам «Спасибо» прибавляется от Сбербанка.

- «Аэрофлот». Поддерживает только Виза, основной особенностью является система бонусов в виде «миль» — потом накопленные мили можно обменивать на билеты и другие услуги от Аэрофлота.

- «Аэрофлот Золотая». Поддерживает только Виза, похожа на обычную «Золотую» карту от Сбербанка (даже лимит снятия в день тот же), но с поддержкой бонусных миль вместо баллов «Спасибо».

Сотрудник может получить любую карту на своё усмотрение, исходя из привилегий, которые нужны ему больше всего. Разнообразие карт в зарплатном проекте мотивирует сотрудников выбирать работодателя с новым подходом к оплате труда.

Самые популярные платёжные системы

Популярнейшими кредитными картами в Европе на сегодня остаются:

- Visa

- MasterCard

Перед тем, как оформить карту, консультант в банке обязательно спросит, какую из них вы хотите получить. Многие затрудняются ответить на этот вопрос и называют любую. Такой подход к делу в корне неправильный.

Перед тем, как ответить, какая же карта выгоднее в Европе, давайте рассмотрим их подробнее.

- Виза – это крупнейшая финансовая корпорация Америки, которая занимается предоставлением банковских услуг. Исходя из этого можно сделать вывод, что основная валюта на карте виза — американский доллар, в то время как единая платёжная валюта Европы – евро.

- Мастеркард – организация, начавшая свою деятельность в Америке, штат Калифорния. На сегодняшний день она объединяет более 20 000 отделений и выпускает кредитные карты под логотипами Мастеркард, Маэстро и Cirrus. Мастеркард – межнациональная платёжная система, ориентированная на Европу, и главной валютой является евро, как и во всех странах Евросоюза.

Обратите внимание, что условия обслуживания карты определяются не столько компанией, сколько банком, которая выпускает карту

Дебетовая или кредитная карта

Выше уже описывалось, что в идеале иметь у себя их обе. При выборе способа, как расплачиваться картой за границей, стоит учитывать ее целевое назначение. При операциях бронирования лучше подойдет кредитная карточка. Для совершения безналичных платежей принципиальной разницы не существует. А вот для вывода средств через банкомат рекомендуется применять дебетовую карту.

Но в любом случае стоит изучить условия пользования кредитной карточки, прежде, чем брать ее с собой в путешествие. Поскольку совершение транзакций вне пределов страны может осуществляться при учете повышенного комиссионного сбора. И получится, что оплата простого завтрака в кафе по стоимости можно будет сравнить с покупкой дорогой вещи.

Для поездки в Европу лучше оформить карты мировых платежных систем

Для поездки в Европу лучше оформить карты мировых платежных систем

Принимают ли в Европе нечипованные карты

Далеко не каждый человек в курсе, какие карты действуют за границей. И не каждый знает, что в странах Старого Света уже практически все финансовые учреждения и торговые точки стараются перейти на осуществление расчетов чипованными карточками. Встроенные магнитные ленты обеспечивают дополнительную защиту хранящихся на счете средств и предотвращают возможное мошенничество с применением скимминговых устройств.

Однако внедрение чипованных карт не лишает владельцев стандартного пластика рассчитываться им. Как рассказывают опытные путешественники, нечипованные карточки активно принимаются практически везде, затруднение в их применении встречается крайне редко.