Дебетовое предложение «Карта впечатлений ВТБ24»

Банк ВТБ24 разработал два варианта такой карточки: золотой и платиновый. В зависимости от выбора, потребитель может сэкономить от 1% до 5% суммы своих покупок Рассмотрим каждый вид более подробно.

Владельцам золотого дебетового варианта предлагают такие условия:

- 3%-й кэшбэк при оплате счетов в кафе, барах, ресторанах;

- возврат 1% при осуществлении иных расчетов;

- месячный лимит по кэшбэку – 15 тысяч;

- обслуживание – 0 рублей;

- плата за выпуск – 300 рублей.

Лица, которым приглянулась платиновая «Карта впечатлений ВТБ24», получают:

- возврат 5% от средств, заплаченных в кафе, барах, ресторанах, при покупке билетов в кинотеатр, театр;

- возврат 1% стоимости приобретенных товаров;

- бесплатное обслуживание карточки;

- стоимость выпуска/перевыпуска – 500 рублей.

Через банкоматы ВТБ24 деньги пользователи обналичивают бесплатно, в банкоматах и отделениях других банков комиссия составляет – 1% от снимаемой суммы, но не меньше 200 рублей.

Преимущества использования нашего сайта

Наверное, Вы уже поняли, что мы неплохо для Вас постарались и отсеяли огромное количество бесполезных и невыгодных для обывателей карт. В остальном в категории представлены дебетовые карты, которые Вы для себя можете отсортировать по следующим критериям:

- Название организации;

- Срок изготовления / выдачи на руки;

- Требуемый возраст для получения;

- Наличие кэшбека и его процент;

- Какое требуется гражданство;

- Какие необходимы документы;

- Доступные лимиты по карте.

То есть, Вы просто должны выбрать, какая именно карта Вам необходима. Подача заявки на получения также возможна с помощью нашего ресурса

Есть даже дебетовые карты с кэшбеком на азс и все покупки, что немаловажно. Правда, там тоже имеются дополнительные условия, о которых мы рекомендуем Вам прочесть

Лучшие дебетовые и кредитные карты с кэшбэком

Карта с кэшбэком в Москве может быть оформлена в разных банковских учреждениях

Важно выбирать надежную и проверенную финансово-кредитную организацию

Самые лучшие российские банки с кэшбэком:

- ОТП банк;

- Альфа банк;

- МТС банк;

- Промсвязьбанк;

- банк Хоум Кредит;

- Тинькофф;

- банк Восточный;

- Открытие;

- ВТБ банк;

- Росбанк;

- и другие.

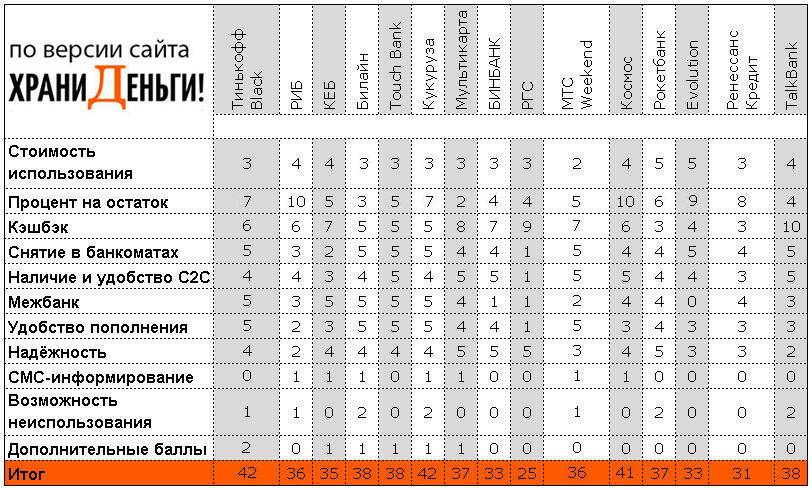

Эти финансовые учреждения дают самый большой кэшбэк по картам. Но каждый из банков предлагает много разных продуктов. Поэтому вопрос, какую выбрать карту с кэшбэком, актуален КэшэРубка. Рекомендуется пользоваться рейтингом карточек с кэшбэк-функцией 2020 года. Тогда вы сможете понять, какая для вас будет самая лучшая карта с кэшбэком.

Какую карту с кэшбэком выбрать? На что обращать внимание?

Теперь поговорим о том, как выбрать лучшую карты с кэшбэком. Есть несколько основных параметров, в зависимости от которых, та или иная карта окажется предпочтительнее именно для вас.

1И первое с чем стоит разобраться это на что именно вы тратите больше всего денег и в каких количествах. Думаю, в таблице выше вы уже заметили, что % кэшбэка по многим картам зависит именно от категории товаров или услуг, которые вы покупаете. Например по карте “Польза” самая высокая ставка будет в категории “Аптеки”, а по карте Cashback от Альфабанка в категории АЗС. Соответственно, определившись с наиболее частыми тратами, вы решите какая из карт будет выгоднее.

То же касается и суммы ежемесячных трат по карте. Некоторые банки предлагают очень хорошие ставки кэшбэка на самые разные категории товаров, но чтобы достичь их вам придется тратить существенные суммы денег каждый месяц.

Например, чтобы получить 10% кэшбэка по карте Альфабанка вам придется тратить более 70 000 рублей в месяц. Если тратить меньше, то и ставка будет в 2 раза меньше.

2

Дебетовая карта или кредитка?

Еще один не маловажный фактор выбора банковской карты. У обоих вариантов есть свои плюсы и минусы. Рассмотрим основные:

Кредитные карты с кэшбэком:

Плюсы:

- Высокая ставка кэшбэка

- Длительный беспроцентный период 50 – 100 дней

- Хороший кредитный лимит

Минусы:

- Большие проценты по кредиту

- Комиссия за снятие наличных

- Строгие требования к клиенту при оформлении карты

Дебетовые карты с кэшбэком:

Плюсы:

- Возможность получать % на остаток средств на карте

- Нет комиссии за снятие наличных (в большинстве банков)

- Нет процентов и доп. сборов.

- Менее строгие условия для оформления

Минусы:

- Меньшая ставка кэшбэка

- Возможность тратить только собственные деньги, имеющиеся в данный момент на счету.

3

Деньги, бонусы, баллы или мили?

Большинство банков хоть и предлагает не плохие % кэшбэка, но возвращать деньги будет именно бонусами или баллами. Потратить эти самые бонусы иногда просто не на что, либо оплатить ими можно лишь небольшую часть от стоимости товара.

Другое дело кэшбэк деньгами. Вы можете потратить их когда угодно и на что угодно.

4

Стоимость оформления и обслуживания карты.

При выборе карты с кэшбэком, не стоит забывать и про стоимость ее оформления и годового обслуживания

Также стоит обратить внимание на взимание платы за различные доп. сервисы и услуги вроде:

- Интернет-банкинга

- СМС информирования

- Мобильного банка

- Различные комиссии (например за снятие наличных).

Все эти дополнительные траты могут попросту “съесть” все сэкономленные деньги.

Большинство карт в таблице выше бесплатны в обслуживании. Однако для этого вам придется выполнить условия установленные банком. Обычно это либо минимальная сумма трат по карте ежемесячно (5 000 – 10 000 рублей), либо наличие на счету минимальной суммы денег (обычно около 30 000 рублей).

Сравнение дебетовых карт с кэшбэком

Дебетовая карта – банковский инструмент для хранения собственных средств. Кроме очевидного удобства, лучшие дебетовые карты могут похвастаться дополнительными преимуществами. Доход с них можно получить в виде того же кэшбэка и процента от суммы личных средств на остатке. То есть банк ежедневно начисляет проценты от суммы на счету, которые возвращаются в конце месяца или квартала.

Если изучить рейтинг дебетовых карт с большим кэшбэком, сложно определить «победителя». В этом вопросе каждый может подобрать продукт с условиями, которые устраивают именно его. Где-то больше процент возврата, а где-то легче потратить бонусы. В наш обзор самых выгодных карт с кэшбэком вошли только проверенные.

С бесплатным обслуживанием

За использование пластика банк может снимать ежемесячную плату, это относится и к дебетовым, и к кредитным картам. Плата обычно небольшая, но почему бы не сэкономить и на этом? Сегодня бесплатную карточку можно выбрать среди десятков предложений.

Карты без годового обслуживания:

- карта РокетБанка с повышенным кэшбэком и бесплатным обслуживанием;

- карта «СASH BACK» банка Восточный;

- карта «Tinkoff Black» от Тинькофф;

- «Твой Кэшбэк» от Промсвязьбанка;

- Opencard ФК Открытие;

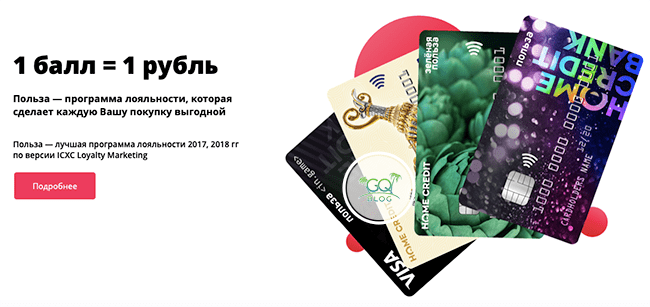

- «Польза» Хоум Kредит Банка.

Еще популярности набирает дебетовая карточка, которую предлагает Уральский Банк Реконструкции и Развития (УБРиР). Продукт выпускают под названием «Максимум», по условиям на счет возвращается и кэшбэк, и начисляется процент на остаток средств. Вариант, достойный внимания, но бесплатное обслуживание только со второго года использования. Также годовая стоимость не снимается, если владелец тратит от 12 000 руб/мес по карте Classic, и от 30 000 руб/мес по карте Gold.

Карты с кэшбэком и процентом на остаток

Мы дошли до основной опции, которая нас интересует – прямой доход от карты. Конечно, идеально, если карточка предлагает сразу две опции: кэшбэк и начисление процента. Пока что подавляющее большинство дебетовых и кредитных карточек могут похвастать только одной функцией. Но мы нашли несколько продуктов, которые совмещают оба варианта дохода.

По каким картам начисляют процент:

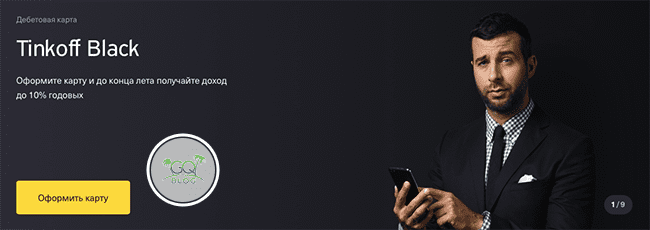

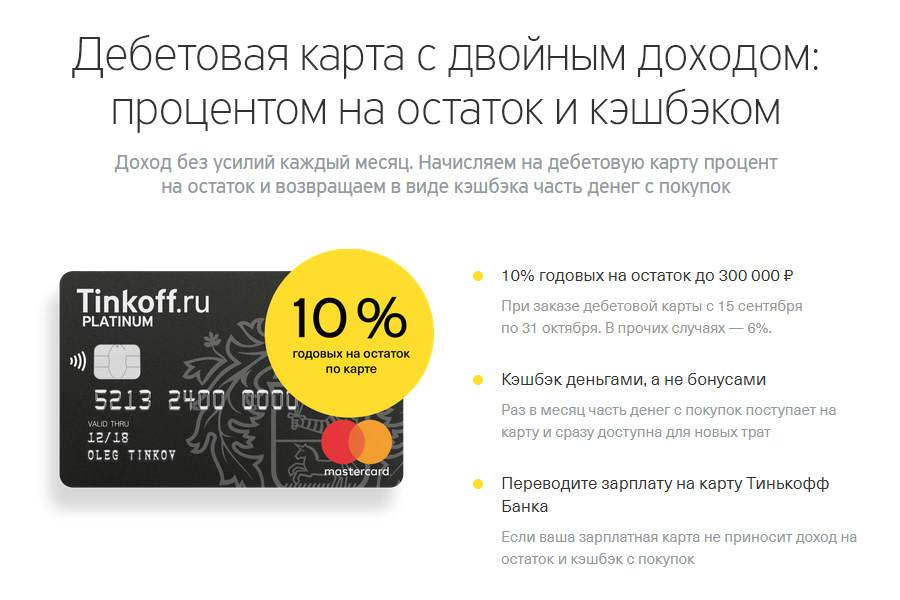

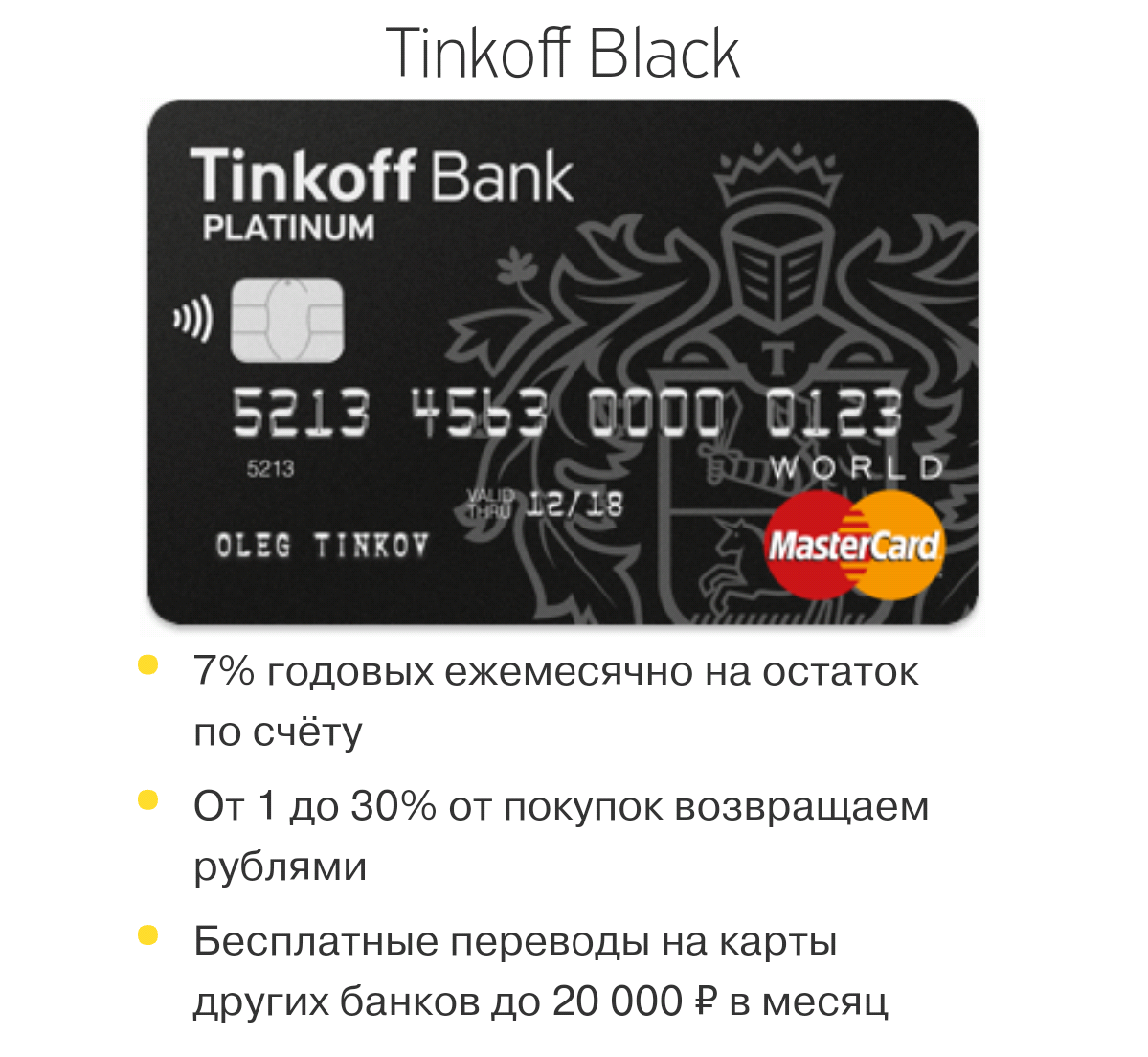

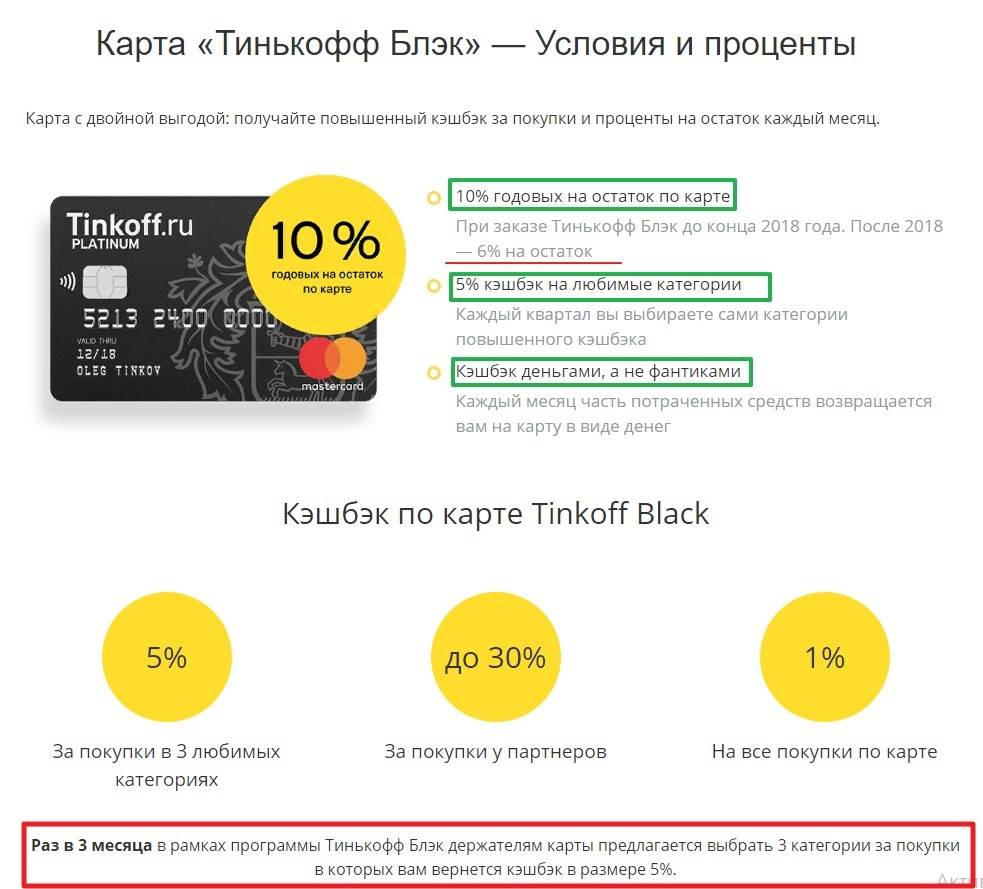

- Начисление процентов на остаток по карте «Tinkoff Black» происходит каждый месяц в виде денег, а не бонусов. До конца 2022 года новые пользователи получают 10%, все остальные – по 6%.

- 10% годовых на остаток и кэшбэк на все покупки можно получить от Home Credit с картой «Польза».

- Карта Райффайзен Банка «Всё сразу» предлагает полный пакет: до 5,5% на остаток и до 3,9% возврата с любых покупок. Новым клиентам первый год использования бесплатный.

- Карта Альфа-банка с кэшбэком на все покупки. Оформить можно кредитную или дебетовую, в обоих случаях есть выгодные опции.

Как заработать на кэшбэке

Обладая финансовой грамотностью, клиент сможет зарабатывать на нужных только ему, а не банку категориях. Если вы не покупаете лишнего, баллы копятся относительно медленно, однако могут стать приятным источником пассивного дохода, покрыть расходы за обслуживание карты и/или мобильную связь.

Оптимальное решение выглядит так:

- часть денег откладывайте на депозит под фиксированную ставку;

- текущие нужды оплачивайте с карты.

Рационально выбирайте подходящую именно вам программу накопления баллов. Например, тем, кто часто покупает лекарства, поможет система поощрения от ближайшей аптеки, а тех, кто много путешествует, заинтересует программа, общая для всех авиакомпаний, сервисов по подбору дешевых билетов и бронированию отелей (например, для Тинькофф Блэк) или накопление миль за любые покупки (Альфа Тревэл). Отдайте предпочтение Альфа Кэшбек, если вы любите питаться в ресторанах и кафе (можно вернуть до 5% за заведения общественного питания и доставку еды на дом) или водите автомобиль (до 10% за АЗС).

Еще одним бонусом станет процент на остаток (от 6,5 до 10%). Он распространяется на сумму до 300 тысяч рублей и при небольших накоплениях выгоднее депозита. При грубом расчете за 50 тысяч на счету вы можете выручить около 250 рублей. Они поступают на карту в виде денег, а не бонусов, в конце каждого расчетного периода.

Учитывайте дополнительные преимущества, которые дает карта, ведь домашняя экономика складывается из увеличения доходов и минимизации расходов. Например, отсутствие комиссии за:

- оплату ЖКУ;

- снятие наличных в любом населенном пункте страны и в любом банкомате (лимит оговаривается в условиях);

- переводы на карты других клиентов банка;

- переводы на карты других банков (лимит также прописан в условиях).

Внимательно читайте условия программ и сопоставляйте выгодность предложений со своим бюджетом, возможностями и реальными целями.

Выбери лучшие карты с кэшбеком — с прибылью:

(⇓ Топ, рейтинг кредитных карт 2021 быстро вернуться к нужному разделу ⇓)

- ТОП 3.«ОТКРЫТИЕ» — лучшая дебетка с кэшбэком

Чтобы ваша покупка всегда совершалась с кэшбэком, в этой статье мы описали:

- какая самая выгодная карта для покупок;

- какие есть лучшие карты с кэшбеком с процентом на остаток;

- самые популярныеcash back карты;

- точный рейтинг кредитных карт 2021 и проведем сравнение.

Рейтинг карт с кэшбэком 2021 постоянно меняется. Поэтому наши рейтинги мы будем обновлять ежемесячно, при вводе банками новейших условий. Здесь будут собраны, конечно не все кэшбэк карты, но лучшие карты с кэшбэком в 2021 году в настоящий момент. Конечно, нам не возможно будет только в одной этой статье уместить всю информацию о картах, поэтому переходите по ссылкам в другие конструктивные статьи.

Нужен надежный держатель для всех твоих кэшбэк карт? Легко! Закажи ЗДЕСЬ — быстро и не дорого! Жми на картинку для подробностей ⇓

Не торчите подолгу в очередях и не теряйте доходов с лежащей просто так налички. С картами удобнее, если вы потеряли карту, забыли ее в банкомате и т.п., вы можете быстро заблокировать ее двумя способами: через приложение банка на своём устройстве или просто позвонив в банк. Деньги ваши сохранятся, а вам выдадут новую карту и всё. Что будет, если вы потеряете бумажник с деньгами, сами понимаете. Поэтому, пользуйтесь современными технологиями, дорогие читатели.

Рейтинг лучших дебетовых карт с кэшбэком

Когда стоит задача найти карту с кешбеком, то первое, что оценивается – его размер, а также принцип начисления средств за покупки или на остаток. Предлагаю сравнить популярные и востребованные варианты в РФ.

Сводная таблица сравнения процентов по карте

| Карта банка | Процент начислений |

|---|---|

| Хоум Кредит Банк | До 10% на остаток, 10% в магазинах-партнерах, 1% за все покупки |

| Альфа-Банк | 1% на все покупки, 10% АЗС, 5% кафе, в том числе, и фастфуд |

| Tinkoff Black | 10% на остаток, 1% за все покупки |

| Райффайзен | До 5,5% на остаток, до 3,9% за покупки |

| Ренессанс Кредит | 1% за покупки, до 7,25 % на остаток |

| Промсвязьбанк | До 5% на остаток и на покупки по выбранным 3 категориям |

| Совкомбанк | До 12% за покупку |

| Спасибо от Сбербанк | За покупки от 0,5% до 50% |

| Touch Bank | Начисления на остаток от 0,1% до 6,5%. Обычный бонус 1%, повышенный 3% |

| Рокетбанк | От 1 до 10% на покупки, до 5,5% на остаток в рокетрублях |

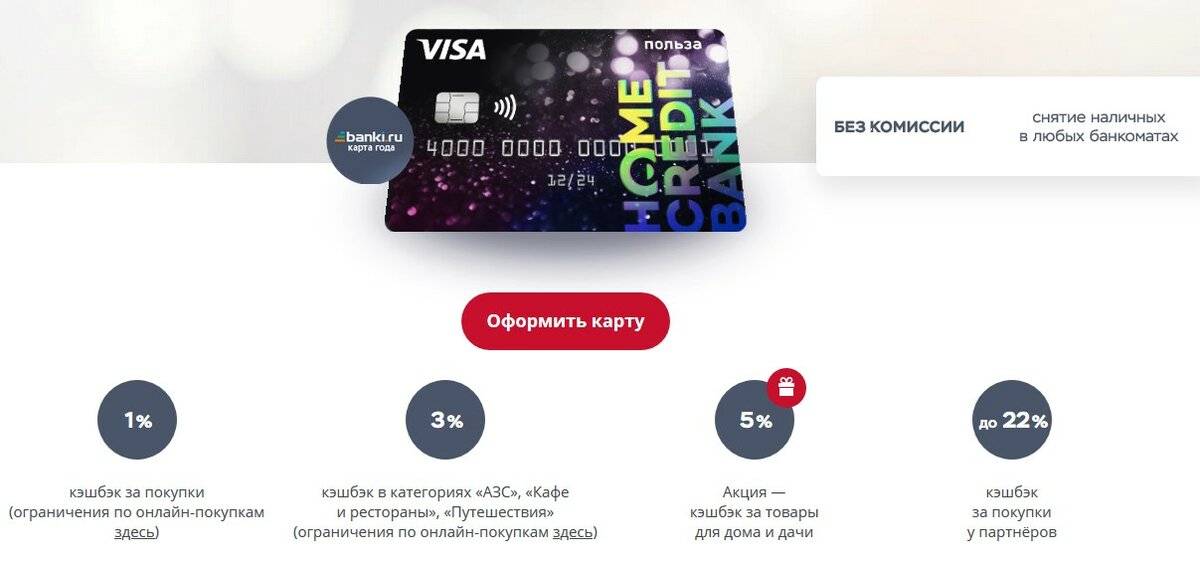

Хоум Кредит Банк

Карта «Польза» для кэшбэка с возможностью снятия наличных до 5 раз в месяц. Широкая линейка начислений:

- 1% за все покупки;

- 3% на АЗС, в кафе;

- 10% в партнерской сети и за развлечения.

Альфа-Банк

Карта предлагает хороший кэшбэк азс – 10%, а 5% на кафе и рестораны при обороте в месяц 70 тыс. руб. Достаточно новый продукт из линейки дебетовых карт, который вышел в марте текущего года. Обслуживание бесплатное, если на счету есть 30 тыс. рублей, в том числе, брокерском. Возможна доставка лично в руки. Лимит – 500 баллов на категорию. Можно заказать выпуск дополнительной карты. Показатели оборота по ней суммируются.

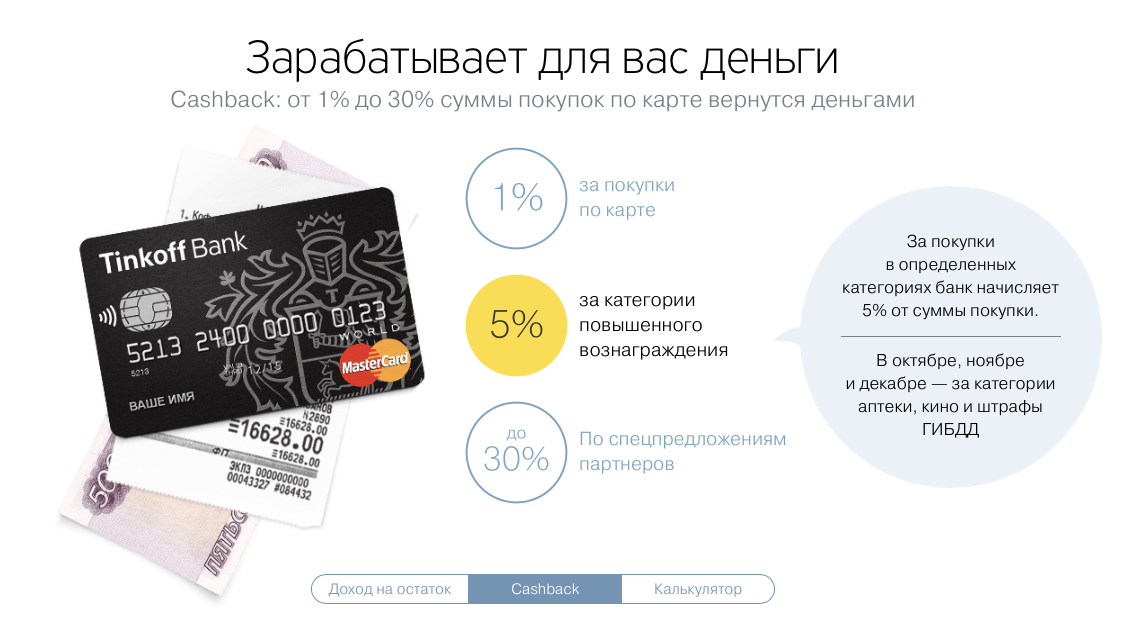

Tinkoff Black

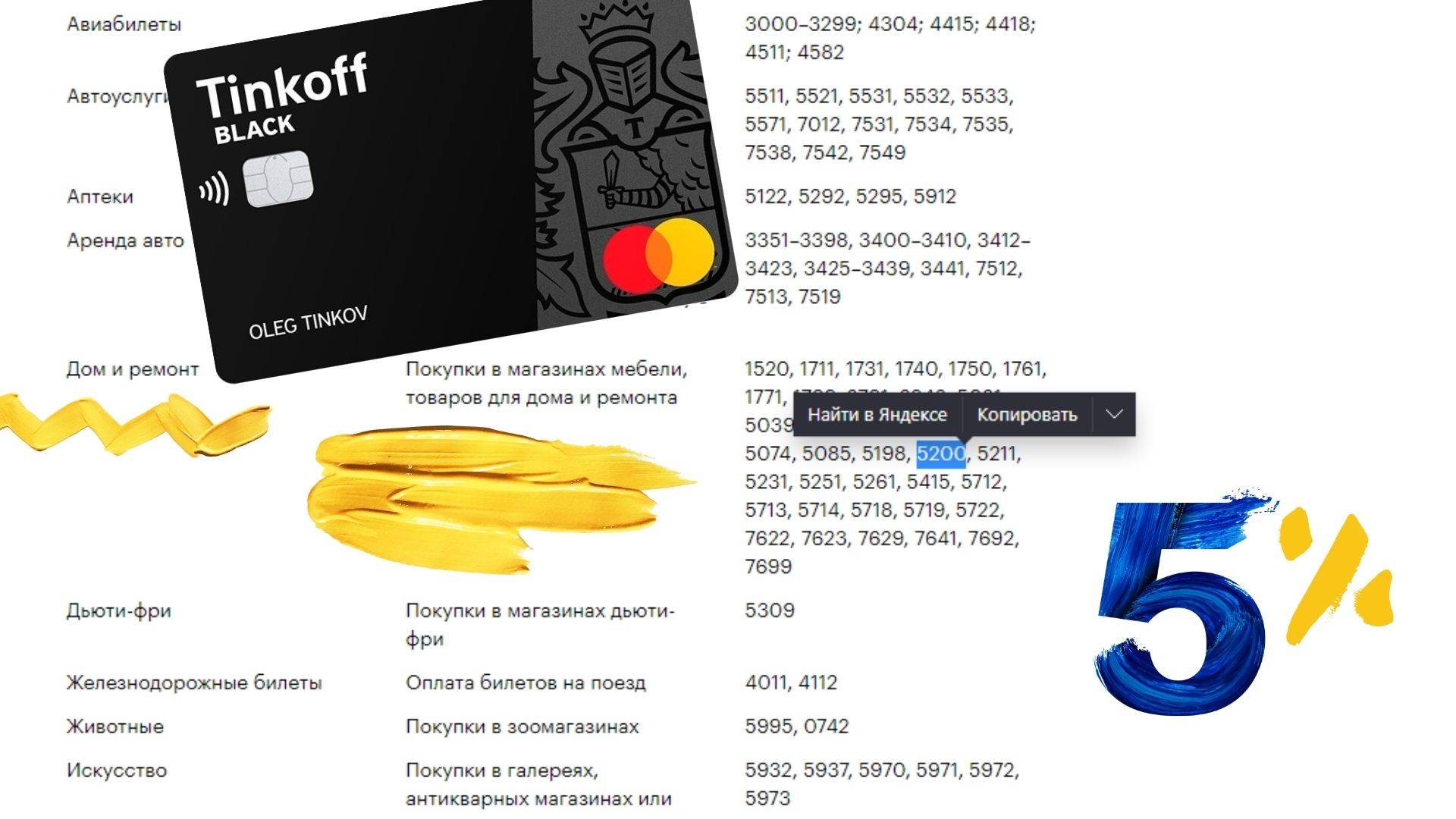

Цифровой банк тинькофф предлагает просто и быстро открыть карту. Это представитель карты с кэшбэком на остаток и максимальным показателем в месяц до 30%. 10% начисляется на остаток (лимит 300 тыс. рублей), 30% – максимальный показатель за покупки в сети партнеров, 5% за транзакции в партнерах третьей категории и 1% на все покупки. Бесплатное пополнение и снятие наличных до 300 тыс. рублей в месяц.

Райффайзенбанк

Карта кэшбека «Все сразу» предлагает 5,5% на остаток на счету и до 3,9% на любые покупки. Как и в тинькофф блэк обслуживание бесплатное в течение 1 года. Начисления в рублях. Интересный аспект – возможность заказать индивидуальный дизайн карты. В этом случае, обслуживание обойдется в 1990 в год. Лимит возврата 50 тыс. рублей.

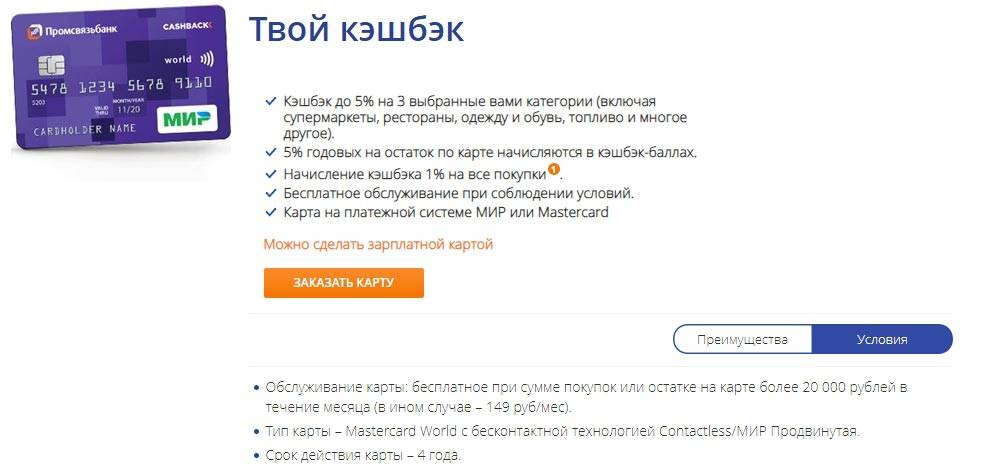

Промсвязьбанк

Попала в рейтинг карта «Твой кэшбек». Возврат до 5% на 3 выбранными индивидуально категории:

- рестораны;

- АЗС;

- развлечения и др.

Также удобно подключить ее на продукты. 5% на остаток в год, но начисления проходит в баллах. Соблюдая условия пользования, можно получить бесплатное обслуживание.

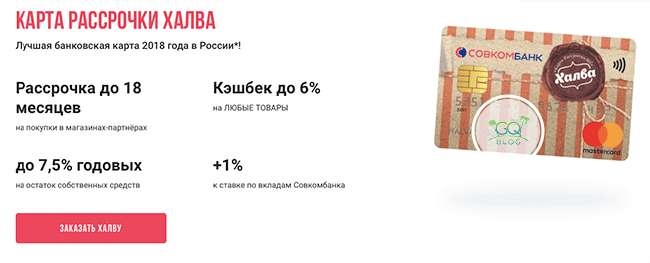

Совкомбанк

Интересная карта халва с рассрочкой может приносить до 12% возврата при оплате смартфоном или смарт-часами

Также важно совершать не менее 5 покупок на общую минимальную сумму – 10 тыс. рублей

За покупки в рассрочку 5% на протяжении 1-го месяца. Есть повышенный кешбек 10 покупок минимум на 50 тыс. рублей. Есть и дебетовая карта RIO. Последняя смена условий с 1 января текущего года.

Спасибо от Сбербанка

Предлагает кэшбек и популярный сбербанк, условия по которому изменились с начала февраля. Возврат от 0,5% до 50% (мне слабо верится в возвращение половины суммы покупки, если честно). В первые 3 месяца – 1,5%. Если некоторые карты начисляют бонусы за все покупки, но Сбербанк нет. Исключение составляет оплата коммунальных платежей, переводы на другую карту и снятие наличных.

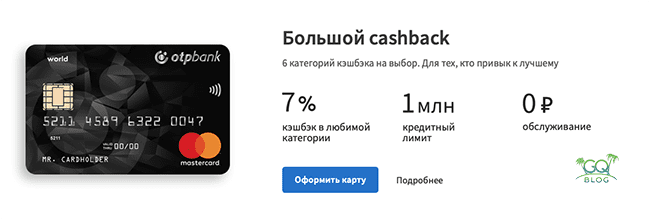

Touch Bank

Карты с начислением процентов и кэшбеком от ОТП Банк выпускаются в кредитной и дебетовой форме. Начисления на остаток от 0,1% (10 тыс. рублей) до 6,5% (600 тыс. руб.) в год. Не начисляется кэшбек на операции меньше 100 рублей. Лимит в месяц – 3000 баллов, если не использованы в текущем месяце, то не переносятся на следующий. Повышенный бонус 3% в кафе, гипермаркеты, отдых и спорт, туризм. Список партнёрских сервисов – на сайте.

Рокетбанк

Это лучшие варианты для тех, кто много покупает и продуктов, и одежды, и покупает билеты на развлечения: 1% за все покупки в рокетрублях и до 10% в определенных местах. Начисления проходят, в том числе, на мультивалютную карту. Начисления 5,5% годовых на остаток в рублях. Обслуживание, выпуск и доставка бесплатные.

Рейтинг 13 лучших банковских карт с кэшбэком в 2021 году

Рейтинг ТОП-карт с кэшбэком поможет выбрать максимально выгодный карточный продукт. В него включена информация по кредитным и дебетовым карточкам с лучшими условиями обслуживания и программы лояльности. В список банков попали только надежные российские кредитные организации.

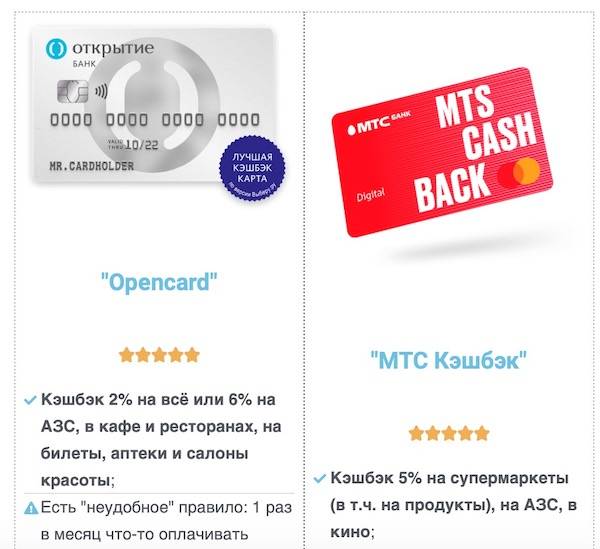

МТС Cashback — лучшая кредитная карта с кэшбэком на АЗС и супермаркеты

МТС Cashback – кредитка с начислением бонусов для оплаты услуг связи, покупок в фирменных салонах. Максимальный кэшбэк за покупки по карте в 5% начисляют при оплате на заправках, в супермаркетах и кинотеатрах. За другие расходы клиент получит бонусами 1% от истраченной суммы.

Главные преимущества кредитки МТС Cashback:

- Банк может одобрить лимит до 300 тыс. руб. При этом справки о зарплате представлять необязательно.

- На все покупки предоставляется льготный период для погашения долга без переплаты. Он может длиться – до 111 дней.

- Возможно использование собственных средств. Это отличный вариант для получения бонусов, если нет желания залазить в долг.

- Полностью бесплатное обслуживание. При выпуске кредитки надо заплатить 1 раз 299 р., а далее никаких комиссий не начисляют.

Подать заявку можно на сайте. Одобрение карточки занимает 1-2 минуты. Если онлайн-заявка одобрена, то пластик забрать можно в офисах МТС Банка, фирменных салонах оператора или при доставке курьером. Подробный обзор карты МТС CASHBACK.

Узнать условия и оформить кредитную карту МТС CashBack

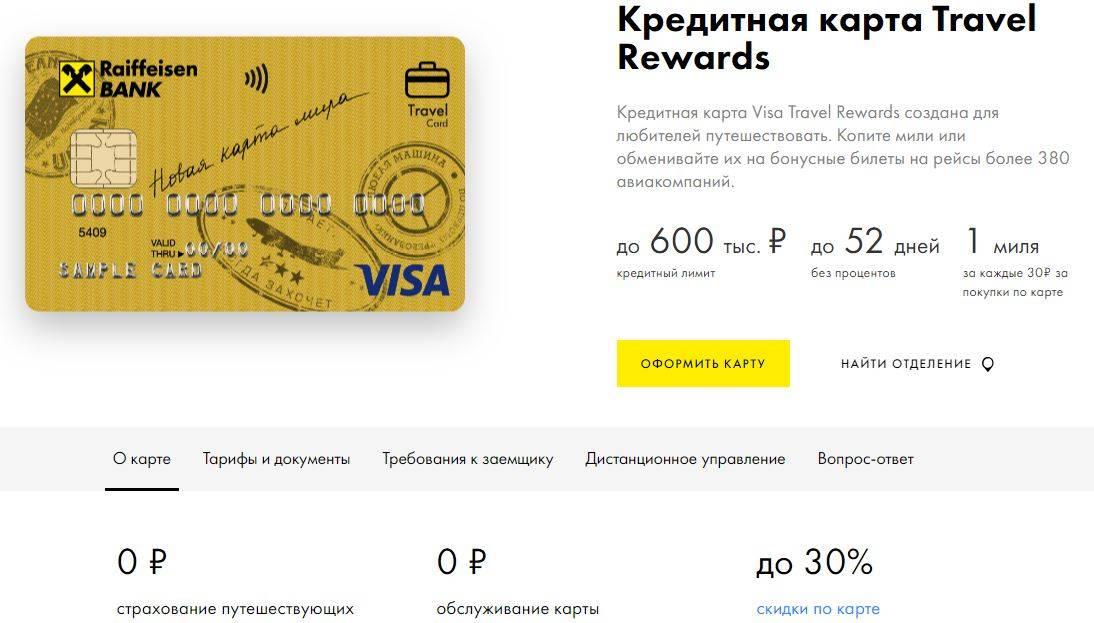

Карта ВСЕСРАЗУ Райффайзенбанка с кэшбэком на ВСЕ покупки

ВСЕСРАЗУ – самая лучшая карта с кэшбэком на все покупки. Выпускают ее в кредитном и дебетовом вариантах. Продукт подойдет тем, кто собирается пользоваться пластиком постоянно и хочет получать выгоду с каждой оплаты. В отличие от других карт, по этой карточке можно получать кэшбэк с оплаты налогов и ЖКХ.

Начисляют вознаграждение на бонусный счет в размере 1 балл за каждые 50-100 р. расходов. Бонусы можно поменять на подарки от компаний-партнеров или деньги.

Плюсы карточек ВСЕСРАЗУ:

- Размер кэшбэка составляет до 3.9% по «дебетовке» и до 5% — по кредитке.

- По кредитке банк может предоставить лимит до 600 тыс. р., а также он всегда дает возможность оплатить покупки без переплаты в течение грейс-периода до 52 дней.

- Скидки до 30% за оплату пластиком у компаний-партнеров Райффайзенбанка.

- Доступно онлайн-оформление без справок о доходах даже при заказе кредитной карточки.

- Можно заказать пластик с собственным дизайном для любого типа продукта.

Готовый пластик можно забрать в отделении или получить через курьера.

Оформление дебетовой или кредитной карты Райффайзенбанка

OpenCard банка Открытие с повышенным кэшбэком до 11%

Причины, почему стоит оформить Opencard

- Бесплатное обслуживание. За выпуск списывают 500 рублей, но они возвращаются позднее на бонусный счет.

- Общий баланс бонусного счета. Бонусами можно компенсировать любую покупку на сумму от 1500 р.

- Если заказана дебетовая карта МИР с кэшбэком, то можно получать дополнительно возврат до 25% от стоимости покупок от платежной системы. Для этого достаточно зарегистрировать пластик в программе лояльности платежной системы «Привет МИР».

- Бесплатное снятие наличных с дебетового пластика. Пользоваться для получения наличных средств можно устройствами любых банков.

- Кредитный лимит до 500 тыс. рублей и до 55 дней грейс-периода по кредитке. Минимальная базовая ставка по ней – 13.9%.

Оформить кредитную OpenCard или дебетовая карту Открытия с кэшбэком

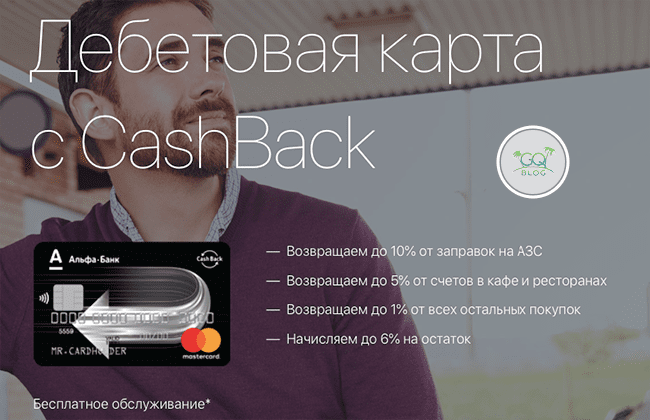

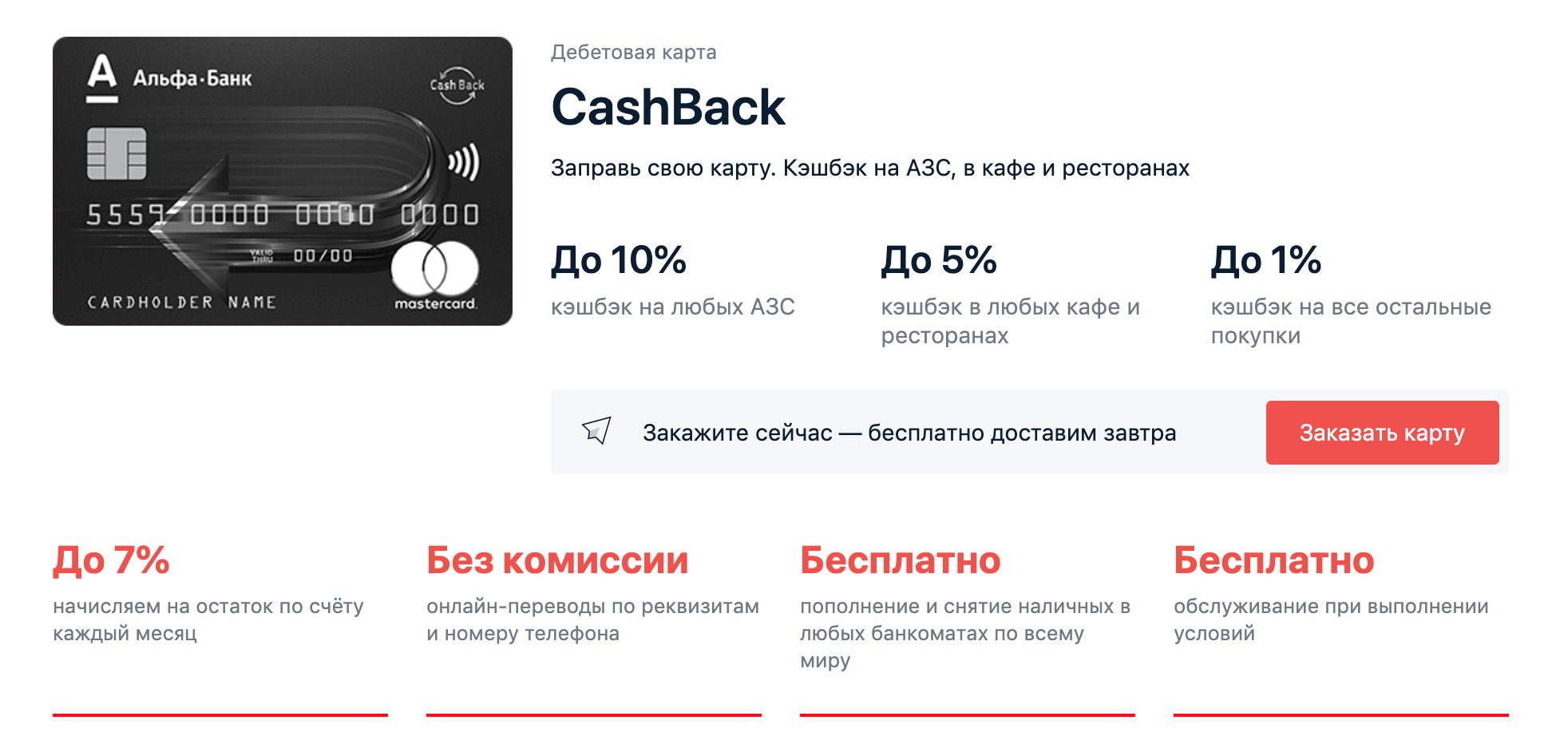

Дебетовая карта CASHBACK Альфа-банка с кэшбэком 10% на АЗС

Cashback – карта с кэшбэком и доставкой на дом от Альфа-банк для активных автомобилистов. Она предназначена для оплаты собственными деньгами.

Ключевые особенности продукта CashBack

- Самый большой кэшбэк за платежи на АЗС в размере до 10%. За оплату в ресторанах и кафе он составит до 5%, а за все остальное – до 1%.

- Есть возможность получать доход на остаток. Для активных клиентов ставка может достигать 6%.

- Простые условия для бесплатного обслуживания. Достаточно держать на балансе от 30 тыс. рублей или тратить от 10 тыс. р. в месяц.

- Нет комиссии за снятие наличных в сторонних банкоматах. Правило действует, если выполнены условия бесплатного обслуживания.

Оформление и условия Альфа-Банк CashBack

Какую выбрать карту с кэшбэком?

Прежде чем приступить к выбору и оформлению карты с кэшбэком, необходимо посчитать какая карта принесет вам максимальный возврат денег

Далее расскажем на что обратить внимание при выборе для максимальной эффективности

Характеристики при выборе карты с кэшбэком

Для удобства и простоты ниже приведены основные критерии подбора карты:

1. Категории начисления кэшбэка. Банки предлагают множество самых популярных категорий, куда уходит основные расходы на нужды человека: магазины, АЗС, аптеки, развлечения. Условия некоторых карт дают возможность клиенту выбирать нужную категорию, с покупок которых начисляется кэшбэк.

Если вы знаете на какую категорию у вас уходит большое количество денежных средств, то можете выбрать карты с повышенным кэшбэком, подходящими для вашей категории трат.

- АЗС

- Супермаркеты

- Кафе и рестораны

- Развлечения

- Все покупки

2. Процент кэшбэка. Банки сами устанавливают величину возврата по каждой категории. Чаще всего процент варьируется от 1 до 10%. Кроме того, на карте может быть установлен ежемесячный лимит на получение максимального воз.

3. Вид кэшбэка. На первый взгляд может показаться не важным, в каком виде вы получаете кэшбэк:

- Бонусные баллы

- Сертификаты и скидки

- Деньги

Однако, не всегда скидки могут быть держателю карты полезны, а бонусные баллы невозможно обменять на реальные деньги и чаще всего они сгорают, так как имеют ограниченный срок действия. Поэтому лучше выбирать карту с возвратом реальных денег.

4. Стоимость обслуживания карты. Существует 3 вида карт по типу обслуживания:

- С полной оплатой за обслуживание

- С возможностью бесплатного обслуживания при выполнении условий

- Бесплатное обслуживание

В целях экономии бюджета многие прибегают к приобретению карт с кэшбэком, позволяющие вернуть часть потраченных денег обратно на счет.

Система кэшбэка стала настолько популярной, что банки в целях завлечениях новых клиентов и продвижения своего бренда: повышают размер кэшбэка, расширяют возможности возврата денежных средств, снижают годовое обслуживание, добавляют начисление процентов на остаток и внедряют дополнительные преимущества.

Кэшбэк (cashback) – это возможность, которая позволяет вернуть часть потраченных денежных средств. Процент возврата зависит от условий банка. На данном сайте собрана информация, которая раскрывает преимущества и недостатки самых популярных карт с кэшбеком в России.

В настоящее время банковская система предлагает огромный выбор дебетовых и кредитных карт с кэшбэком. Чтобы выбрать лучшую и оптимальную, необходимо осуществить значительный анализ различных функций и возможностей.

Безусловно, виды трат, расходование денег у всех разное, банковские работники советуют при составлении рейтинга обращать внимание на следующие характеристики:

- Процент кэшбэка

- Категории начисления

- Стоимость годового обслуживания

- Максимальный денежный возврат за месяц

- Вид возврата

Процент кэшбэка – высокая конкуренция заставляет банки повышать размера возвращаемых средств, в настоящий момент на отдельные категории процент возвратов достигает до 15%.

Стоимость годового обслуживания – существуют карты с бесплатным обслуживанием, иногда плата за годовое обслуживание значительная.

Категории зачисления – возврат может быть с покупок в определенных магазинах, расплаты в ресторанах и кафе, на АЗС и многое другое.

Вид возврата – существуют карты, возвращающие на счет рубли, а бывают предлагающие бонусные баллы, которые конвертируются в рубли при накоплении определенной суммы денег.

Максимальный кэшбэк в месяц — та максимальная сумма которую вы можете получить за месяц.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора – Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии – 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт – 26.06.2019

- Эвотор: вход в личный кабинет – 26.06.2019

Лучшие дебетовые карты с кешбэком 2021 года

Самая лучшая дебетовая карта с кэшбэком – это банковский продукт с удобным опциями и небольшой платой за обслуживание. Такие карты предлагают разные кредитно-финансовые организации. Чтобы выбрать наиболее подходящий продукт, нужно сравнить условия.

«Мультикарта» ВТБ

Условия по дебетовой «Мультикарте» банк ВТБ изменил в 2020 г.: отменена комиссия за ежемесячное обслуживание, условия начисления кешбэка стали более гибкими. Можно активировать 1 из 5 бонусных опций, базовый – 1% или повышенный кешбэк – 1,5% на все (последний – только при совершении в течение месяца покупок на сумму от 30 000 руб.).

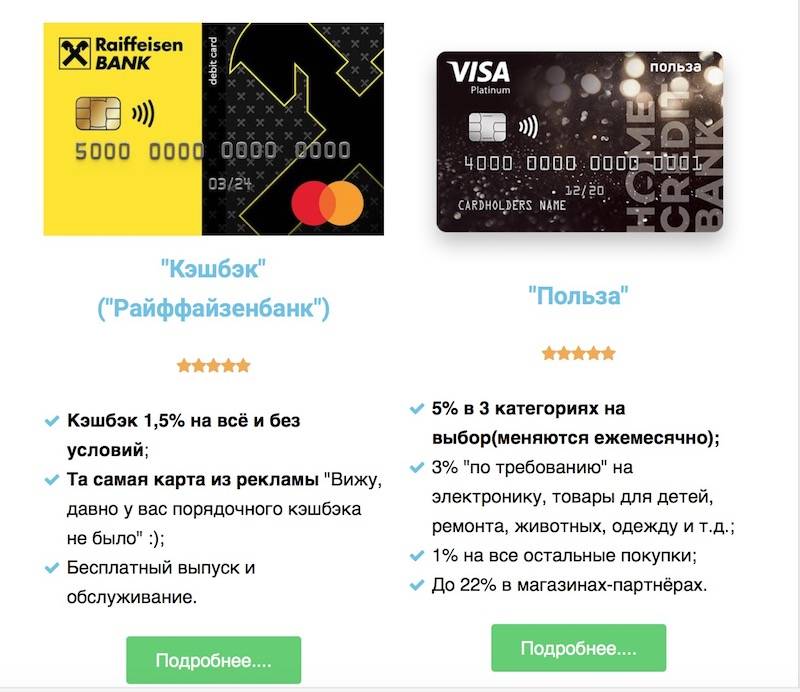

«Польза» от HomeCredit

В выбранных категориях HomeCredit возвращает клиентам до 5% от суммы покупок, за траты у партнеров – до 30%, за остальные расходы – 1%. На остаток до 300 000 руб. дополнительно начисляются 3% (оплата товаров на 7 000 – 29 999 руб.) или 5% (при условии траты в течение месяца 30 000 руб.). «Польза» – это карта с бесплатным обслуживанием.

«МожноВСЕ» от Росбанка

Клиент может получать бонусные мили или повышенный кешбэк. Ставка зависит от оборота в категории. Так, за все покупки вы получите 1% кешбэка деньгами или до 5 бонусов за каждые потраченные 100 руб. в пакете Travel. Максимальная сумма кешбэка в месяц ограничена 5 000 руб.

Дополнительный кешбэк за траты в выбранной категории – 1% (начисляется при сумме расходов до 10 000 руб.). Далее, чтобы получить 2%, в ней нужно совершить покупки на сумму от 10 000 до 40 000 руб. Максимальная сумма начисляется при тратах по карте от 100 до 300 тыс. руб., потом вы снова получите в выбранной категории лишь 1%.

Обслуживание карты с программой «МожноВСЕ» в пакете «Классический» стоит 99 руб. ежемесячно. Но оно может стать бесплатным при выполнении одного из условий: среднемесячный остаток на счете 100 тыс. руб., безналичный расчет за покупки от 15 тыс. руб. или ежемесячные поступления не менее 20 тыс. руб.

Tinkoff Black

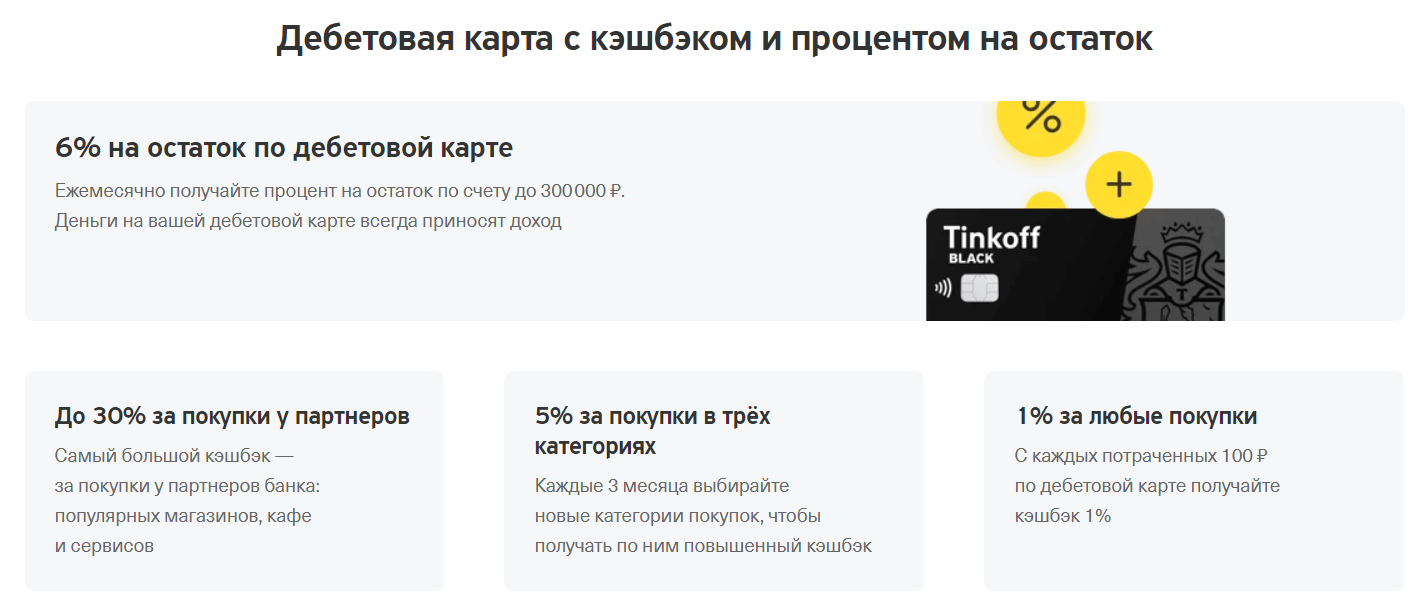

Банк Тинькофф предлагает 1% кешбэка на все, 5% – в трех выбранных категориях, до 30% – у партнеров. На остаток по счету начисляется 3,5-5% годовых. Обслуживание стоит 99 руб. в месяц. При сохранении остатка от 50000 руб. или наличии активного кредита плата за пользование Tinkoff Black не взимается.

«Кэшбэк» от Райффайзенбанка

По дебетовой карте Райффайзенбанка начисляется 1,5% на все расходы и до 4% на остаток. Обслуживание бесплатное. Снятие наличных с карты и максимальная сумма кешбэка – без ограничений.

«Альфа-Карта»

Альфа-Банк начисляет до 2% кешбэка на все покупки и до 5% на остаток по карте. Несмотря на небольшой возврат, другие условия выгодные.

Бесплатные опции:

- выпуск и обслуживание;

- снятие наличных в банкоматах (в т.ч. у партнеров);

- переводы на счета в другие банки;

- push-уведомления;

- счета в нескольких валютах.

Банк часто проводит акции с повышенным возвратом. Например, в онлайн-магазинах партнеров можно получить до 30% кешбэка.

Opencard

Банк Открытие предлагает либо кешбэк до 3% на все, либо до 11% на отдельные категории и 1% – на остальное. С увеличением расходов повышается сумма возврата. Процент на остаток на карте отсутствует, но к накопительному счету можно подключить опцию «Моя копилка». Обслуживание Opencard бесплатное. Выпуск стоит 500 руб., но как только расходы по карте превысят 10000 руб., эта сумма вернется на счет бонусами.

«ВостОк» от Восточного Банка

Кешбэк – 10% в категории «Цветы, подарки и сувениры», а также 7% в выбранных. На остаток от 10 000 до 1 млн. руб. начисляется 5,5%. Выпускается карта бесплатно, ежемесячное обслуживание составляет 150 руб. или бесплатно для зарплатных клиентов и тех, кто хранит на счете от 10 000 руб.

Процент на остаток

Разберемся для начала с процентом на остаток

На карте или

на вкладе, не так важно. В зависимости от ситуации в РФ и ключевой ставки

Центробанка, проценты на остаток за последние лет пять в разных банках были в среднем от 4 до 14%

Обычно проценты

на остаток на пару процентных пунктов превышают официальный уровень инфляции.

Эта пара процентов по сути и есть наша прибыль, которую мы можем тратить, ни в

чем себе не отказывая. Особо не разгуляешься, да?

Например, положил условный миллион рублей на год под 8%. И собрался уже жить на проценты и называться гордым именем рантье. А по факту нашей чистой прибылью при ее величестве инфляции 5-6% являются 20 – 30 тысяч рублей. И 50-60 тысяч рублей, если мы хотим компенсировать инфляцию и сохранить покупательскую способность нашего миллионного Капитала, тратить нельзя.

Итак, 20-30 тысяч рублей с миллиона в год. Или 1,5 – 2,5 тысячи рублей в месяц. С одной стороны не густо. А с другой, мы сохранили покупательскую способность своих средств и немного заработали. Тут важен сам подход и отношение.

Так же и с процентом на остаток по карте. Даже если мы тратим большую часть зарплаты, все равно деньги, пока находятся на балансе карты, работают. Каждая тысяча на балансе карты при проценте на остаток 6% годовых приносит нам чуть больше 16 копеек в день. Кажется, деньги невелики, но для того, чтобы их получить, не требуется прикладывать никаких усилий. Конечно, кроме того, чтобы один раз оформить подходящую карту и выполнять условия начисления процентов.

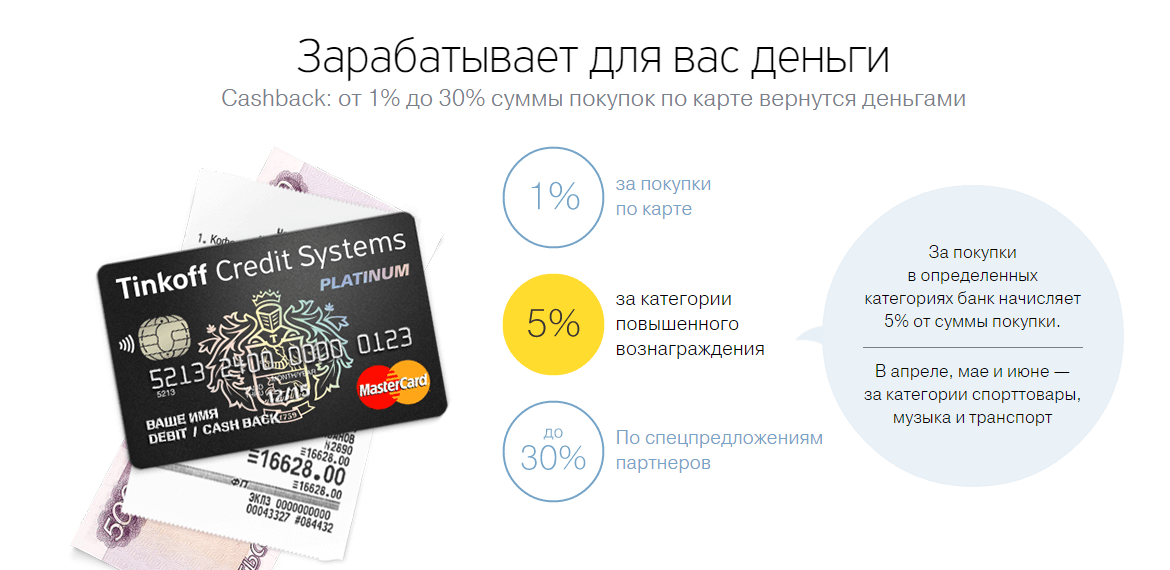

Tinkoff Black – 7% на остаток

Тинькофф Банк

ЦБ РФ №2673 от 24.03.2015 г.

MasterCard

% на остаток – от 4 до 7% в год

- 7% годовых по счету в рублях

- 4% годовых по счету в рублях

- На остаток до 300 000 руб. при покупках на общую сумму от 3000 руб.

- По тарифу 6.2 — на остаток от 100 000 руб. до 300 000 руб. при покупках на общую сумму от 3000 руб.

Кэшбэк – от 1 до 30%

- 1% со всех покупок

- до 15% в выбранных местах и категориях

- до 30% у партнеров

Стоимость – до 99 руб./мес.

- при постоянном остатке на картсчетах, вкладах, накопительных счетах и в инвестициях — от 50 000 руб.

- или на счет выдан кредит

- или карта является зарплатной

- Для счетов в иностранной валюте — без условий

- в остальных случаях 99 руб.

Снятие без % – от 3000 до 100 000 руб.

Снятие наличных в банкоматах Тинькофф:

- Бесплатно до 500 000 руб./мес.

- 2%, минимум 90 руб на часть суммы сверх 500 000 руб.

Снятие наличных в сторонних банках:

- Бесплатно от 3000 руб. за операцию, до 100 000 руб. за расчетный период

- 90 руб. на операцию до 3000 руб.— при снятии до 100 000 руб./мес.

- 2%, минимум 90 руб. на часть суммы сверх 100 000 руб.

Доставка – Да

Выпуск – 0 руб.

Выпуск/Перевыпуск карты бесплатно