Как оформить кредитную карту с кэшбэком

Каждый банк устанавливает требования к заемщикам. Чаще всего кредитки доступны гражданам с 21 года, некоторые банки понижают планку возраста до 18 лет. Заявитель должен иметь место работы и стаж на нем не менее 3-6 месяцев. Некоторые банки готовы рассматривать неработающих пенсионеров.

Кредитную карту с опцией кэшбэк можно получить без справок, многие банки не указывают ее в списке обязательных документов. Но если есть возможность и время на заказ 2НДФЛ, лучше выбирать варианты со справками. По ним устанавливается меньший процент и повышенный лимит.

Порядок оформления:

- Изучите кредитки с кэшбэком на сайте BankSpravka.ru. Ассортимент огромен. Есть карты с бонусами на продукты, АЗС, детские товары, развлечения, путешествия. Сравнивайте предложения, выбирайте оптимальное.

- Подайте заявку на выбранный продукт. Это анкета, на основании указанных в ней сведений банк будет принимать решение о выдаче и размере предоставляемого лимита. Рассмотрение длится не больше суток.

некоторые организации дают ответ за пару минут. В процессе обработки запроса заявителю могут звонить.

Если выдача одобрена, банк сообщает условия выдачи: лимит, процентную ставку. Если все устраивает, можно забирать карточку. Выдача проводится в офисе банка или доставкой курьером, если такой сервис предлагается банком.

Активация карточки, выбор льготных категорий с повышенным кешбэком. Все делается быстро через интернет или по телефону горячей линии банка.

Хорошо, если банк позволяет периодически менять любимые категории, тогда можно накапливать больше. Например, планируете в этом месяце покупку авиабилетов — заранее выбираете эту категорию кэшбэка. Лучшие варианты карт — с двойным бонусом: когда есть и кэшбэк на все покупки, и за товары в льготных категориях.

Картой можно пользоваться не только для совершения покупок. Все кредитки оснащаются и возможностью обналичивания, но бонусы за такую операцию никогда не начисляются. Снятие наличных проводится в любом банкомате, практически всегда за это берется приличная комиссия.

Если планируете выезд за границу с кредитной картой, выбирайте продукты, обслуживаемые Виза или Мастеркард. Их можно использовать по всему миру. Такую кредитку удобно держать в путешествиях как финансовую подушку безопасности.

Как воспользоваться возможностями кэшбэка?

Возврат части расходов – опция во всех отношениях приятная, даже если речь идет о суммах скромных. Чтобы получить к ней доступ, достаточно оформить на свое имя платежную или кредитную карту с функцией cash back. В этом заинтересованы и банк, и покупатель.

Критериями выбора служат отдельные признаки, наиболее важные для клиента.

Ставка. Возможность получать процент возврата выражается конкретной цифрой. Разумеется, чем она выше, тем карта выглядит привлекательней, но есть и некоторые тонкости. В рекламных целях банки иногда указывают максимальные значения. Это не означает безусловность кэшбэка на каждые потраченные сто рублей. Высокий процент обещается только при выполнении особых условий, при покупке на установленную минимальную сумму (как правило, довольно крупную) или оплате специфических товаров (услуг). Нормой считается возврат до 15%.

Банковский тариф. Предпочтение клиентами часто отдается картам с возможностью бесплатного обслуживания. Критерий желательный, но не обязательный. Иногда выгоднее оплатить услуги банка, но получить более высокий кэшбэк, который с лихвой компенсирует затраты.

Форма возврата. Средства, зачисляемые на счет клиента, необязательно выражаются деньгами. Даже если это какие-то условные единицы (баллы), следует понимать, что это – такое же частичное материальное возмещение стоимости покупок на общую сумму затрат. Если их можно использовать для покрытия каких-то регулярных платежей (мобильной связи, интернета и т. п.), то экономия налицо.

Конкретные условия начисления процентов на сумму покупки. Ставка может быть гибкой. При тратах по карте на продукты питания кэшбэк обычно небольшой, а при покупке предметов роскоши и акционных товаров он резко возрастает. Популярны также возвраты издержек на автомобильное топливо – так осуществляется привязка водителя-клиента к конкретной сети АЗС. При выборе карты клиенту следует руководствоваться структурой собственных ежемесячных затрат.

Преимущества при использовании cash back online. Если держатель карты совершает много покупок в интернете (товаров в электронных магазинах, проездных документов, билетов в кинотеатры) и за это предусмотрены повышенные ставки возврата, то почему же этим не воспользоваться?

Не стоит забывать о возможностях самой карты. Она может быть кредитной (с лимитом перерасхода) или дебетовой (используется в пределах имеющейся суммы). О них подробнее будет рассказано ниже. Следует знать, что оптимальным вариантом считается карта с кэшбэком и процентом на остаток. Годовых на сумму начисляется немного, но они частично компенсируют затраты на обслуживание, да и вообще деньги лишними не бывают.

Преимущества cashback карт

- вам гарантировано возвращают процент от стоимости покупки, если вы не нарушаете условий и правил;

- не обязательно покупать кучу вещей, есть банки, которые дают кэшбек за оплату услуг: коммуналку, интернет, кредиты, бронирование отелей, заказ билетов;

- удобство получения кэшбэка: если вы пользовались кэшбэк-сервисами раньше, то знаете, как сложно там получить деньги. Сначала средства переводятся на ваш аккаунт, затем накапливаются до определенной суммы и только потом их можно перевести на карту. С кэшбэк картой таких операций нет — деньги зачисляются сразу на ваш счет;

- обычно вас информируют о скидках и акциях, которые суммируются с кэшбэком, получается двойная выгода;

- безналичный расчет: вам не нужно стоять в очереди к банкомату или платить проценты за снятие денег;

- карты с кэшбэком бывают не только дебетовыми, но и кредитными;

- их можно оформить в онлайн-режиме.

Общие характеристики

Каждая кредитная карта с cash back обладает следующими характеристиками:

- обязательный возврат процентов от суммы, потраченной на покупки или услуги партнеров банка, в виде баллов;

- конвертация баллов в деньги, которые потом можно тратить в любых торговых точках;

- бонусы не объединяются с общим денежным счетом.

Бонусные программы отличаются по следующим параметрам (от них зависит, насколько будет выгодно использовать ту или иную кредитку):

- количество организаций, которые сотрудничают с банком;

- разнообразие категорий товаров и услуг компаний-партнеров;

- количество баллов, которые держатель кредитной карты получает при совершении денежных операций;

- срок действия бонусной программы;

- период, когда баллы конвертируются в рубли;

- стоимость выпуска и обслуживания карты.

Банк может озвучить дополнительные условия участия в программе.

Какую карту с кэшбеком выбрать в 2021 году

Прежде чем выбирать конкретную карту, стоит проверить банк и его работоспособность

Мы рекомендуем обратить внимание на наличие лицензии, а также не находится ли банк на стадии банкротства. Обычно это касается только малоизвестных банков, но подобный подход позволяет избежать необходимости искать новый банк уже через пару месяцев

Чтобы выбрать лучшую карту с кэшбеком, стоит сначала понять, какие возможности более предпочтительны для конкретного клиента.

На что стоит обратить внимание:

- стоимость годового обслуживания;

- проценты на остаток;

- кэшбек – какие сервисы и размер;

- наличие комиссии за снятие в банкоматах.

Стоит обращать внимание на то, есть ли отдельная плата за обслуживание, какие условия необходимо выполнить, чтобы получить возврат средств. Некоторые банки не начисляют кэшбек, если владелец карты не выполнил условие – не потратил определенную сумму, отказался от дополнительных услуг типа смс-сервиса или антивируса

Внимательно читайте условия использования карты, чтобы она из выгодной не превратилась в дорогую и бесполезную.

10 ВТБ – «Мультикарта»

Банк ВТБ – один из крупнейших в России. Он активно развивает свою деятельность, предлагая новые инновационные продукты, особенно это касается дебетовых и кредитных карт. Многие из них выдаются большими организациями в качестве зарплатных.

Дебетовая «Мультикарта» дает возможность держателю каждый месяц самому выбирать опцию, на которую и будет распространяться кэшбэк. Всего на сегодня ВТБ предлагает семь различных опций, и из них пять – непосредственно с возвратом средств. Выбор опций «Авто» и «Рестораны» даст до 10% кэшбека. Раздел «Путешествия» порадует возвратом 5%. Опция Cash Back позволит получать 2,5% от каждой покупки независимо от ее типа. Также есть категория «Коллекция». В ее рамках вы получаете от 1% до 4% в зависимости от суммы трат. А также можете дополнительно получить 11% кэшбека, если приобретете что-либо у партнеров банка. В качестве еще одного варианта дохода банк предлагает опцию «Сбережения», по которой процент на годовой остаток может достигать 10% в зависимости от суммы покупок. Если клиент выбирает одну из опций кэшбека, то его доходность на остаток может подниматься до 6% в зависимости от трат. Все опции начинают действовать, когда траты по карте достигают 5 тысяч рублей. Обслуживание карты бесплатно только в случае, если выдерживается минимальный порог трат для получения кэшбека. Иначе стоимость 249 рублей в месяц.

Плюсы: возможность перечисления зп, хороший размер кэшбэка на выбранные категории, большой накопительный процент, обслуживание без комиссии, возможность открытия доп. карт, бесплатные онлайн-переводы. Минусы: опция может быть только одна, и настраивать ее можно единожды в месяц, снятие наличных в банкоматах других банков обойдется в 1%, но минимум 300 рублей.

Как выбрать карту с кэшбэк

На что нужно обратить внимание при выборе карты?

Казалось бы простой вопрос. Если мы ищем карту с хорошим размером cash back, то логично предположить, чем больше тем лучше.

Но есть несколько других параметров, влияющих на так называемую “выгодность” карты.

Размер Cash back

Смотрим не только на проценты по возврату, но и за что дают. У карты может быть высокий процент отчислений за покупки в определенных категориях (обычно не особенно популярных) и посредственный или даже низкий за другие покупки. Или средний, но практически во всех категориях.

Поэтому перед выбором карты нужно хотя примерно представлять характер ваших трат: на что и сколько вы тратите деньги.

Список исключений

Есть операции, по которым деньги не начисляют. Совсем. У каждого банка свои категории исключения. Это может быть оплата ЖКХ, азартные игры, пополнение баланса телефона или оплата интернет-услуг. У некоторых банков список исключенных категорий может быть довольно внушительным. И на практике, карта с высоким заявленным процентом возврата будет менее выгодна, по сравнению с обычной, дающий скромный КБ, но практически на все.

Возврат денег

Кэшбэк может начисляться живыми деньгами. Или различными бонусами, баллами, милями (их еще называют фантики). Потратить которые можно только в определенных местах (магазинах) или компенсировать покупки. Или же возможность воспользоваться cash back дается только при накоплении определенной суммы.

Размер получаемого cash back всегда ограничен месячным лимитом. Это может быть и 5 тысяч или даже всего 500 рублей.

Плата за обслуживание

Карта может быть полностью бесплатной, без каких-либо условий. Условно бесплатной: когда нужно выполнять ряд финансовых обязательств перед банком. Обычно это может быть одно или совокупность условий:

- поддержание неснижаемого остатка по карте (обычно несколько десятков тысяч рублей);

- совершение покупок на определенную минимальную сумму (опять от нескольких тысяч).

Платная – устанавливается фиксированная плата независимо от ваших трат.

Дебетовая или кредитная

Здесь тоже все индивидуально. Бывает, что выгоднее заказать кредитную карту (даже с платным годовым обслуживанием) для получения более высокого размера кэшбэк. Чем использовать бесплатную дебетовую.

Многие боятся пользоваться кредиткой из-за начисления немалых процентов за заемные средства. Но никто не заставляет вас этого делать. Пополняйте баланс за счет собственных средств и тратьте только их. И тогда пластик превращается в обычную дебетовую карту. Без рисков и начисления процентов.

Процент на остаток

Многие банки начисляют деньги на средства, находящиеся на вашем карточном счете. Но здесь тоже много нюансов. Могут наливать проценты за неснижаемый остаток в течение месяца. Деньги могут начислять даже ежедневно, на остаток средств на начало дня.

Многие акцентируют большое внимание на этом пункте, считая его тоже очень важным. Отчасти согласен

Но не стоит возлагать на процент на остаток большие надежды.

Приведу пару примеров.

Допустим есть некий средний человек тратящий по карте 30 тысяч в месяц.

Банк начисляет ему процент на минимальный остаток собственных средств по окончанию месяца. Что получаем?

Если деньги по карте все потрачены (как часто бывает) – никаких процентов вы не получаете. Либо остались какие-то крохи – 2-3 тысячи. Именно на эту сумму и капнет небольшой процентик. Учитывая средняя ставка по подобным предложения в 6-7% – получаем доход составит всего 120-180 рублей в год или 10-15 рублей в месяц.

При равномерных тратах 30 тысяч в месяц – среднедневной остаток составит 15 тысяч рублей. Именно на эту сумму будут идти начисления. За год профит – 900 – 1100 рублей. Или чуть меньше 100 рублей в месяц.

Процент на остаток + кэшбэк

Также есть очень интересный момент при выборе карты: связка cash back и процентов на остаток.

Например, что выбрать:

карту с кэш – 1,5% без начисления денег на остаток

Или всего лишь 1% возврата с покупок, но есть ежедневный процент на остаток.

При тратах – 30 тысяч в месяц или 360 000 в год получаем:

cash back в:

- 1% – дает 3 600 рублей;

- 1,5% – 5 400 рублей.

Процент на остаток – около 1 000 рублей

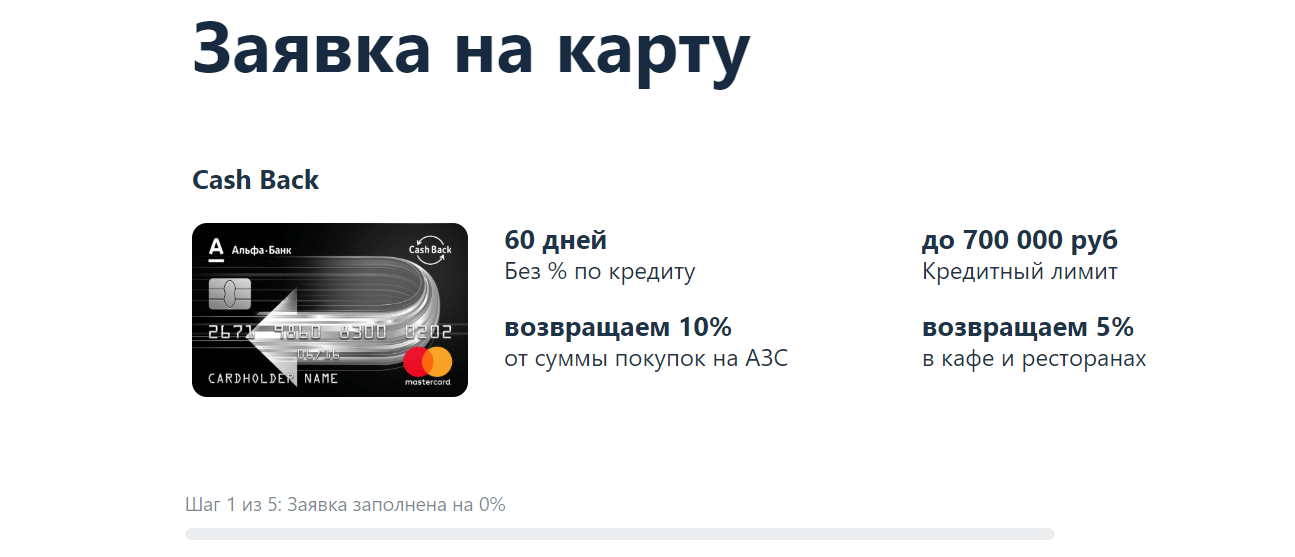

Кредитная и дебетовая карта CashBack

ВЫБРАТЬ КАРТУ С КЭШБЭКОМ

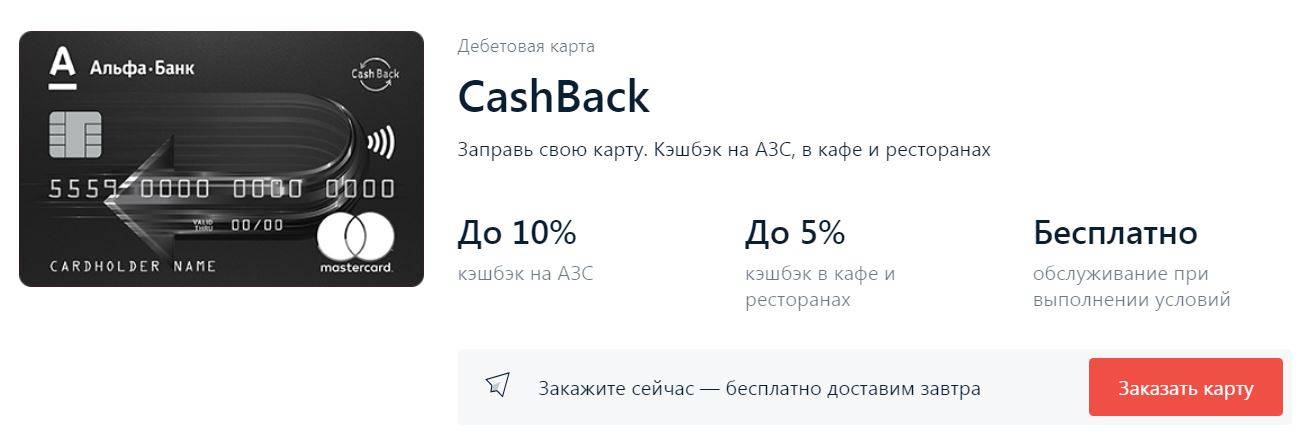

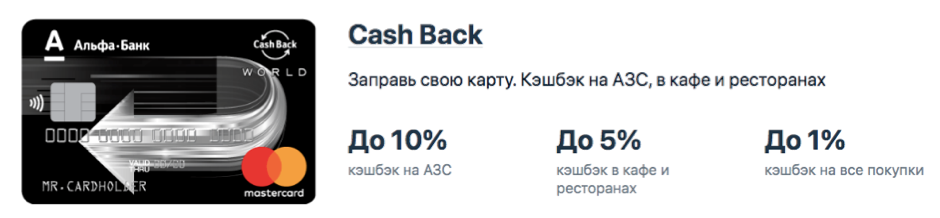

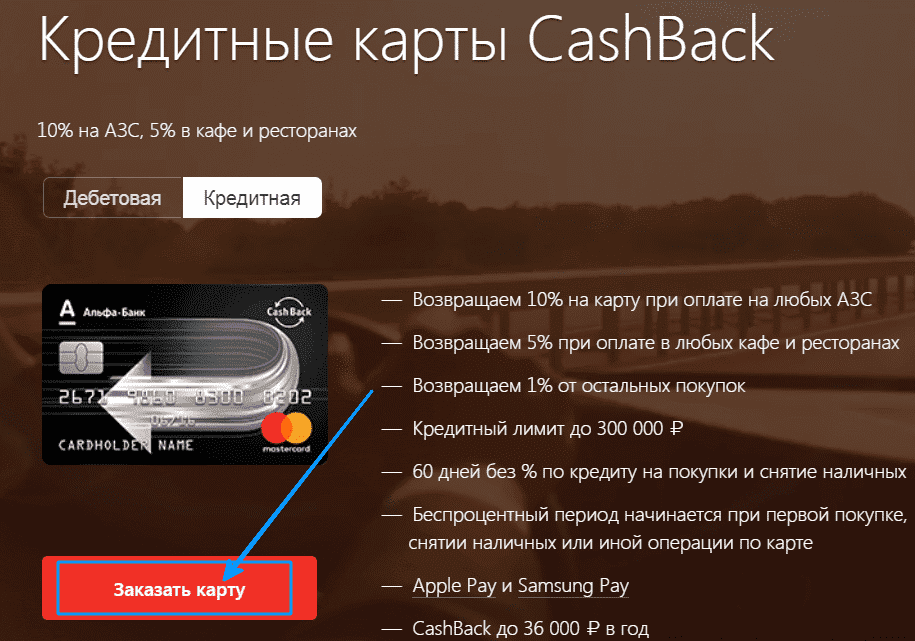

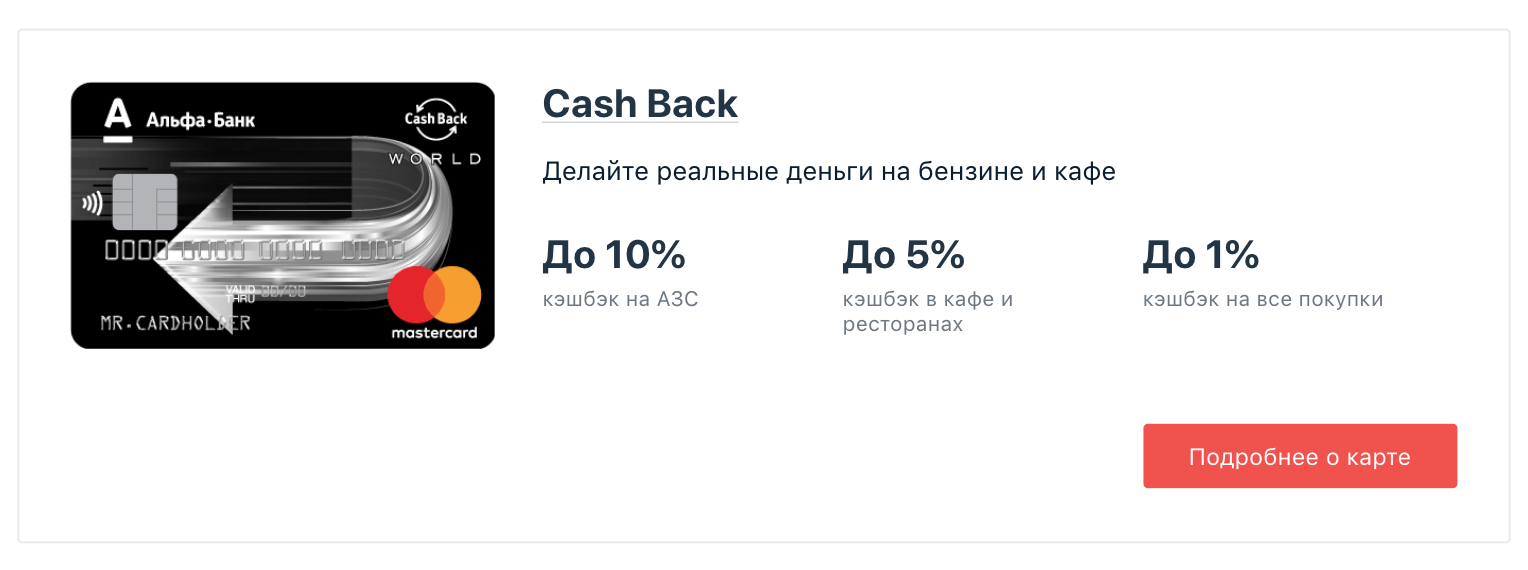

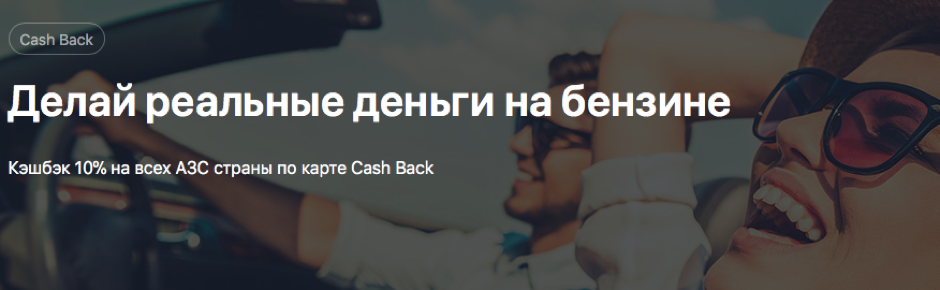

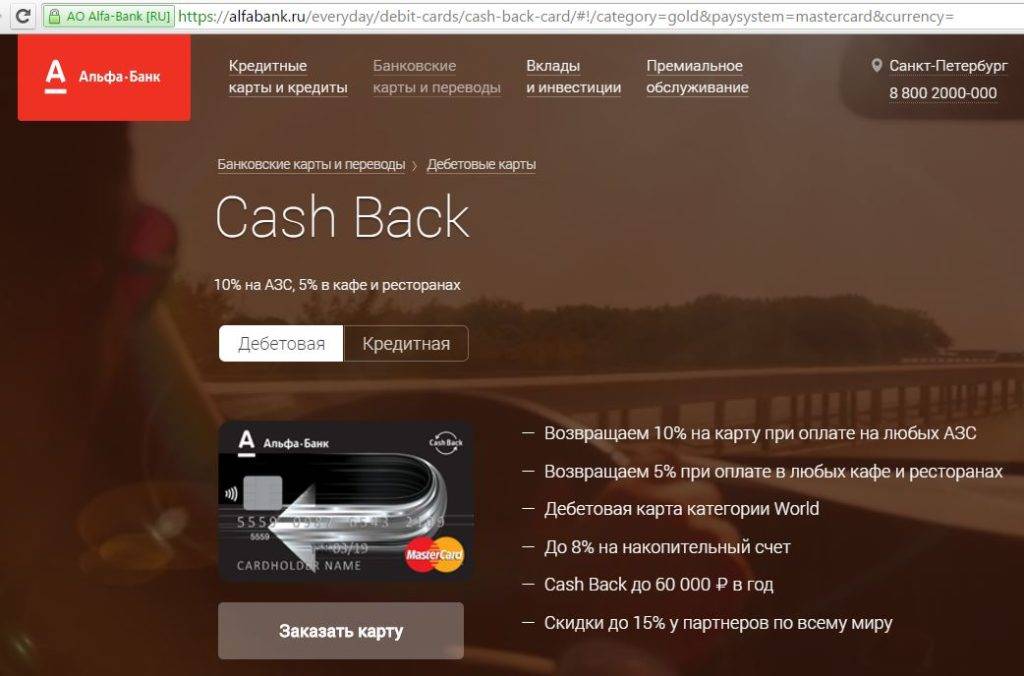

Название карты говорит само за себя – пластик возвращает повышенный кэшбэк в отдельных категориях. Причем самая выгодная категория – это кэшбэк на заправки и покупки на АЗС, там можно получать до 10 процентов. Картой выгодно пользоваться и при посещении заведений питания – кафе и ресторанов, в данной категории предусмотрен кэшбэк до 5 процентов, что тоже очень неплохо.

Как получить кэшбэк с наибольшей ставкой при использовании дебетовой карты Альфа-Банк CashBack?

- при тратах от 10 до 70 тысяч в месяц за оплату услуг АЗС вернется 5 %, за посещение кафе и ресторанов – 2,5 %, за остальные покупки – 0,5 % (максимальный кэшбэк в месяц составит 15 тысяч рублей, но не более 5 тысяч в каждой категории);

- при тратах от 70 до 100 тысяч в месяц за оплату услуг АЗС вернется 10 %, за посещение кафе и ресторанов – 5 %, за остальные покупки – 1 % (максимальный кэшбэк в месяц составит 15 тысяч рублей, но не более 5 тысяч в каждой категории);

- при тратах свыше 100 тысяч в месяц за оплату услуг АЗС вернется 10 %, за посещение кафе и ресторанов – 5 %, за остальные покупки –1 % (максимальный кэшбэк в месяц составит 21 тысячу рублей, но не более 7 тысяч в каждой категории).

Примечание: дебетовая карта от Альфа-Банка может использоваться как зарплатная карта с кэшбэком.

На дебетовую карту приходит процент на остаток – 6 % в конце каждого отчетного периода.

По кредитке проценты кэшбэка рассчитываются иначе: ставка в повышенных категориях неизменна:

- покупки на заправках – 10 %;

- посещение заведений питания – 5 %;

- остальные покупки (с небольшим перечнем исключения) – 1 %.

ВЫБРАТЬ КАРТУ С КЭШБЭКОМ

Важно: чтобы кэшбэк по кредитке «включился», необходимо тратить не менее 20 тысяч рублей в месяц. Если к карте привязан пакет «Максимум» или «Максимум плюс» — не менее 30 тысяч в месяц. В один отчетный период (30-31 день) по кредитной карте может быть начислено не больше 3000 бонусных рублей

В один отчетный период (30-31 день) по кредитной карте может быть начислено не больше 3000 бонусных рублей.

Выпуск дебетовой и кредитной карты с кэшбэком в Альфа-банке бесплатный, а вот стоимость обслуживания – разная. Дебетовые карты могут быть бесплатными, если тратить свыше 10 тысяч рублей в месяц или держать на остатке более 30 тысяч; кредитка обойдется в 3990 рублей в год.

Как и когда начисляется кэшбэк по карте CashBack?

Кэшбэк приходит в виде бонусов, которые зачисляются за покупки в предыдущем месяце. Банк самостоятельно переводит их в рубли по курсу один к одному, и затем со средствами можно поступать так, как угодно клиенту: снимать как наличные или тратить по безналу.

Условия на кредитные карты Альфа-Банк с кэшбэком

Кредитка выдается гражданам РФ старше 18 лет, ежемесячный доход которых не менее 5000 рублей (не менее 9000 рублей москвичам). Период лояльности составляет 60 дней, кредитный лимит достигает 300 тысяч рублей. Минимальная годовая ставка – 25,99 %, минимальный ежемесячной платеж – 5 % от суммы, но не меньше 320 рублей.

Как потратить бонусы, полученные по карте CashBack?

Поскольку альфа-бонусы автоматически становятся рублями, тратить их можно как обычные денежные средства.

Примечание: банк сотрудничает с популярными брендами и сетевыми магазинами (например, с «Перекрестком»), и покупки могут быть с 15-процентной скидкой. Список магазинов-партнеров можно найти на официальном сайте Альфа-банка.

9 Фора-Банк – «Все включено»

Дебетовая карта подстраивается под потребности владельца. Продуман кэшбэк до 15% при покупке товаров у банковских партнеров, от косметики Lancôme до автозапчастей и детской обуви. Приятные скидки и промо-коды приходят в личный кабинет интернет-банка или приложения «Фора-онлайн» (см. раздел «Специальные предложения»). Там найдутся и театральные представления, и медицинские услуги, и даже налоговые сервисы. Есть интересные сезонные предложения, такие как спорттовары, загородные клубы, мотоодежда и пр. – предлагается возврат средств в пределах 5–7%.

Лучшие условия предоставлены студентам, пенсионерам и работникам муниципальных и госучреждений – им вообще не нужно платить за обслуживание. Тип карточки выбирается в зависимости от потребностей и возможностей клиента, это может быть VISA GOLD, Mastercard GOLD, МИР, VISA Platinum. Последняя включает клубную услугу Priority Pass – для отдыха в VIP-зале перед вылетом.

Рейтинг 13 лучших банковских карт с кэшбэком в 2021 году

Рейтинг ТОП-карт с кэшбэком поможет выбрать максимально выгодный карточный продукт. В него включена информация по кредитным и дебетовым карточкам с лучшими условиями обслуживания и программы лояльности. В список банков попали только надежные российские кредитные организации.

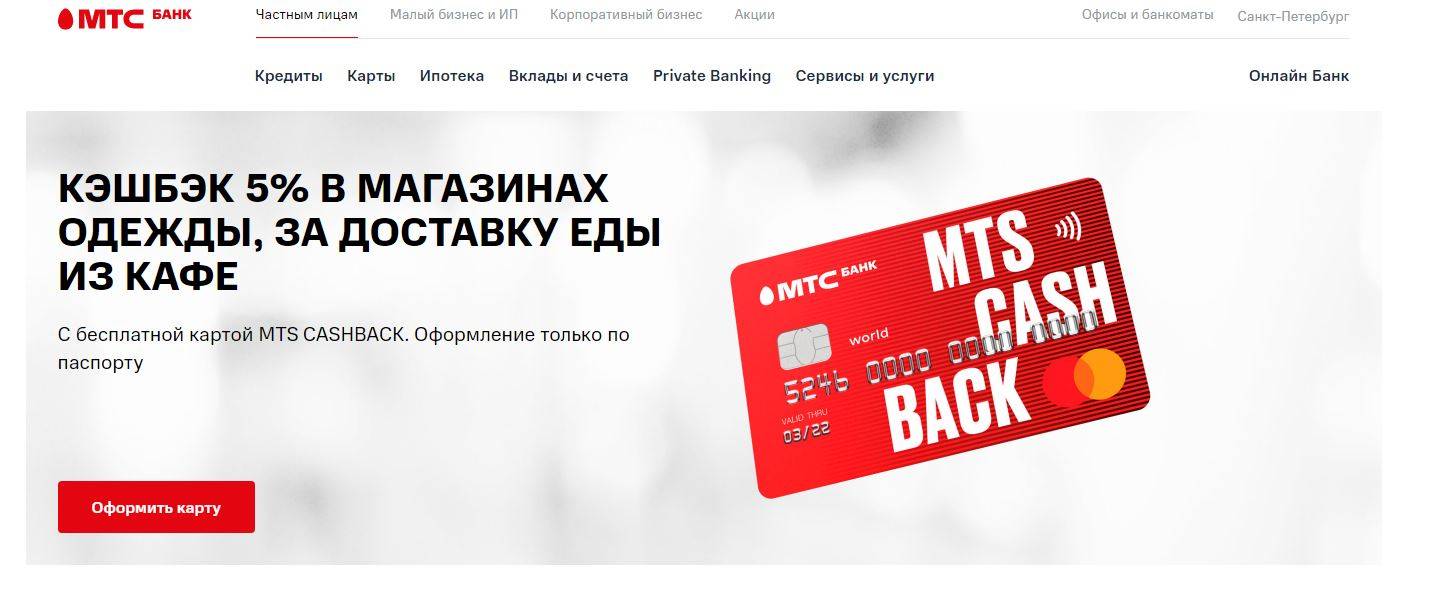

МТС Cashback — лучшая кредитная карта с кэшбэком на АЗС и супермаркеты

МТС Cashback – кредитка с начислением бонусов для оплаты услуг связи, покупок в фирменных салонах. Максимальный кэшбэк за покупки по карте в 5% начисляют при оплате на заправках, в супермаркетах и кинотеатрах. За другие расходы клиент получит бонусами 1% от истраченной суммы.

Главные преимущества кредитки МТС Cashback:

- Банк может одобрить лимит до 300 тыс. руб. При этом справки о зарплате представлять необязательно.

- На все покупки предоставляется льготный период для погашения долга без переплаты. Он может длиться – до 111 дней.

- Возможно использование собственных средств. Это отличный вариант для получения бонусов, если нет желания залазить в долг.

- Полностью бесплатное обслуживание. При выпуске кредитки надо заплатить 1 раз 299 р., а далее никаких комиссий не начисляют.

Подать заявку можно на сайте. Одобрение карточки занимает 1-2 минуты. Если онлайн-заявка одобрена, то пластик забрать можно в офисах МТС Банка, фирменных салонах оператора или при доставке курьером. Подробный обзор карты МТС CASHBACK.

Узнать условия и оформить кредитную карту МТС CashBack

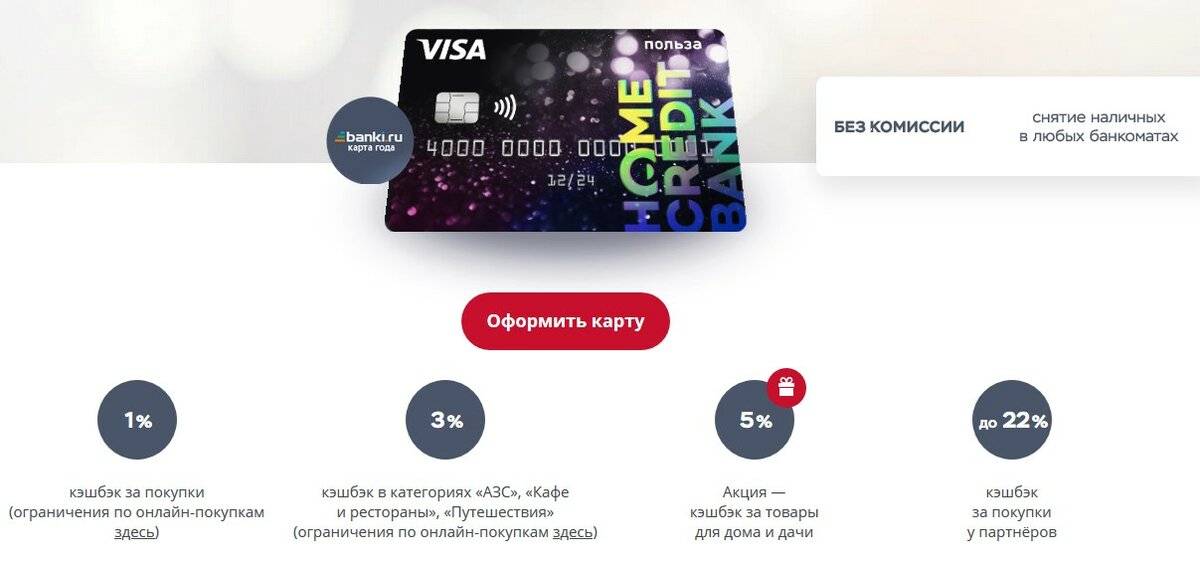

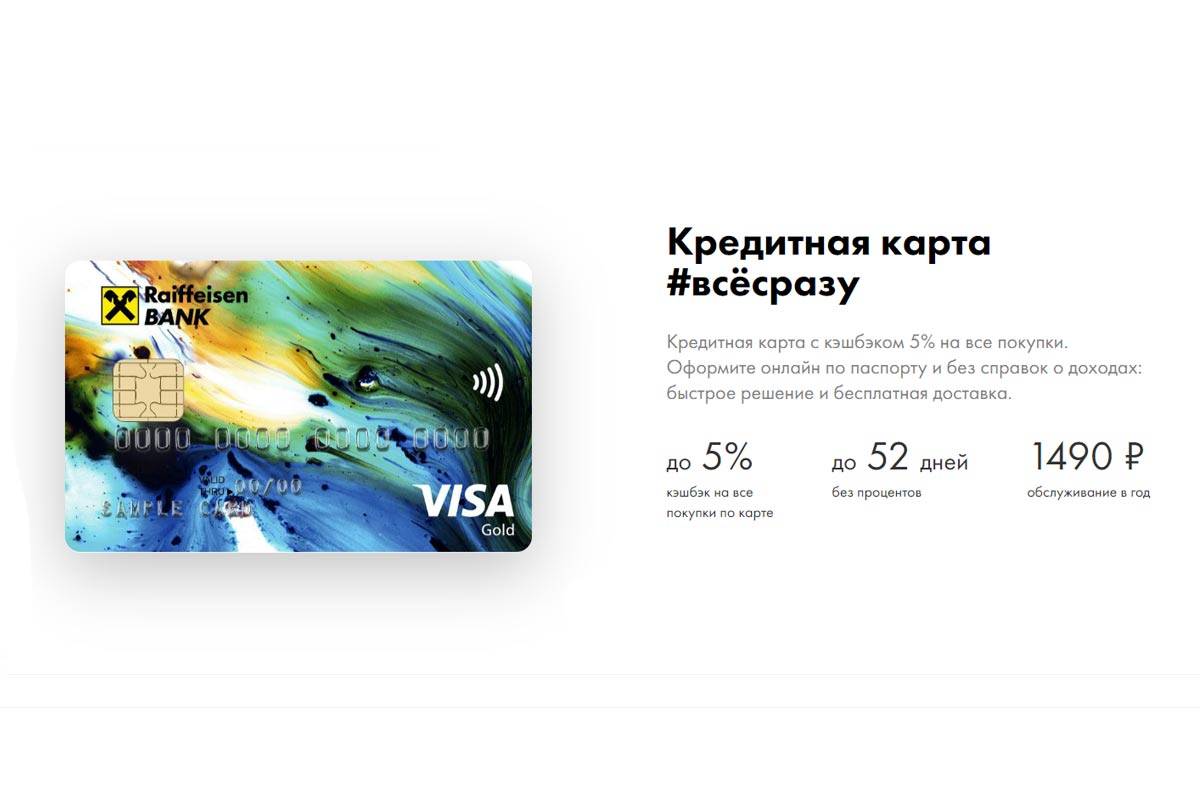

Карта ВСЕСРАЗУ Райффайзенбанка с кэшбэком на ВСЕ покупки

ВСЕСРАЗУ – самая лучшая карта с кэшбэком на все покупки. Выпускают ее в кредитном и дебетовом вариантах. Продукт подойдет тем, кто собирается пользоваться пластиком постоянно и хочет получать выгоду с каждой оплаты. В отличие от других карт, по этой карточке можно получать кэшбэк с оплаты налогов и ЖКХ.

Начисляют вознаграждение на бонусный счет в размере 1 балл за каждые 50-100 р. расходов. Бонусы можно поменять на подарки от компаний-партнеров или деньги.

Плюсы карточек ВСЕСРАЗУ:

- Размер кэшбэка составляет до 3.9% по «дебетовке» и до 5% — по кредитке.

- По кредитке банк может предоставить лимит до 600 тыс. р., а также он всегда дает возможность оплатить покупки без переплаты в течение грейс-периода до 52 дней.

- Скидки до 30% за оплату пластиком у компаний-партнеров Райффайзенбанка.

- Доступно онлайн-оформление без справок о доходах даже при заказе кредитной карточки.

- Можно заказать пластик с собственным дизайном для любого типа продукта.

Готовый пластик можно забрать в отделении или получить через курьера.

Оформление дебетовой или кредитной карты Райффайзенбанка

OpenCard банка Открытие с повышенным кэшбэком до 11%

Причины, почему стоит оформить Opencard

- Бесплатное обслуживание. За выпуск списывают 500 рублей, но они возвращаются позднее на бонусный счет.

- Общий баланс бонусного счета. Бонусами можно компенсировать любую покупку на сумму от 1500 р.

- Если заказана дебетовая карта МИР с кэшбэком, то можно получать дополнительно возврат до 25% от стоимости покупок от платежной системы. Для этого достаточно зарегистрировать пластик в программе лояльности платежной системы «Привет МИР».

- Бесплатное снятие наличных с дебетового пластика. Пользоваться для получения наличных средств можно устройствами любых банков.

- Кредитный лимит до 500 тыс. рублей и до 55 дней грейс-периода по кредитке. Минимальная базовая ставка по ней – 13.9%.

Оформить кредитную OpenCard или дебетовая карту Открытия с кэшбэком

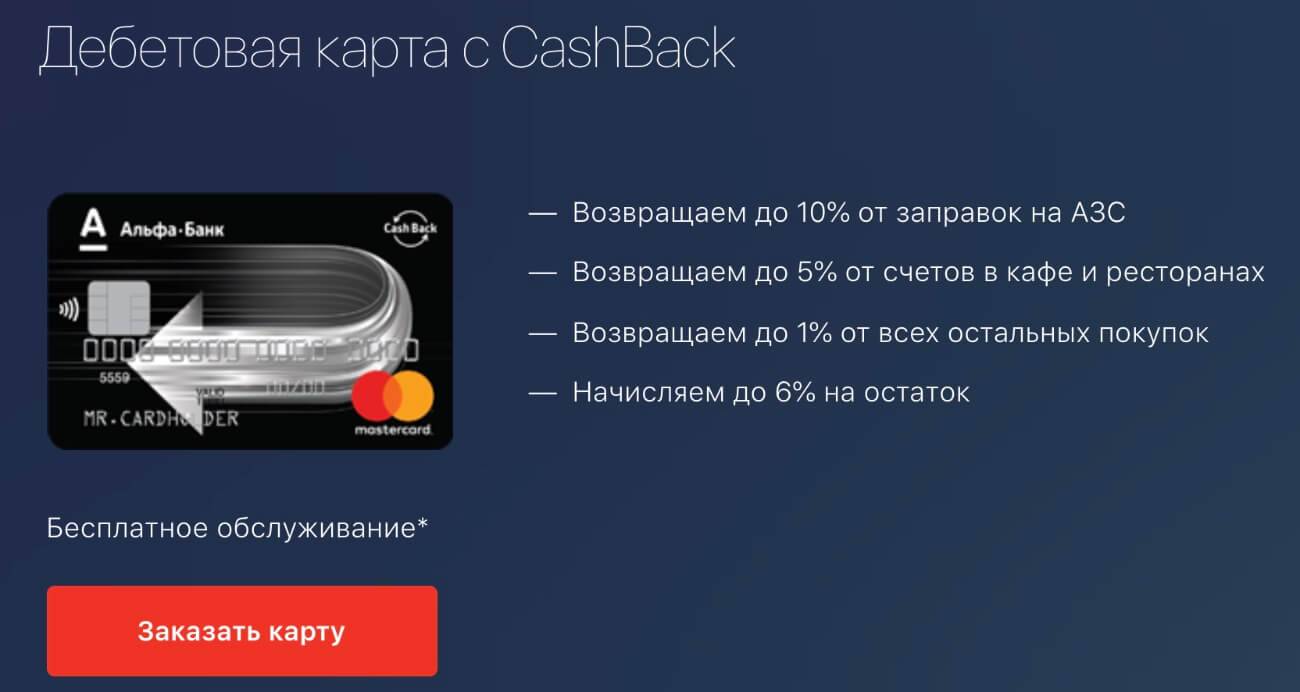

Дебетовая карта CASHBACK Альфа-банка с кэшбэком 10% на АЗС

Cashback – карта с кэшбэком и доставкой на дом от Альфа-банк для активных автомобилистов. Она предназначена для оплаты собственными деньгами.

Ключевые особенности продукта CashBack

- Самый большой кэшбэк за платежи на АЗС в размере до 10%. За оплату в ресторанах и кафе он составит до 5%, а за все остальное – до 1%.

- Есть возможность получать доход на остаток. Для активных клиентов ставка может достигать 6%.

- Простые условия для бесплатного обслуживания. Достаточно держать на балансе от 30 тыс. рублей или тратить от 10 тыс. р. в месяц.

- Нет комиссии за снятие наличных в сторонних банкоматах. Правило действует, если выполнены условия бесплатного обслуживания.

Оформление и условия Альфа-Банк CashBack

Топ 10 лучших карт с кэшбэком на 2022 год

УБРиР – My life

1. Бесплатное обслуживание

2. КэшБэк: 1% – 5% на всё

3. Процент на остаток: До 6,5%

4. Снятие наличных: без %

5. Бесплатная доставка

УБРиР! КэшБэк за ЖКУ до 5%, Онлайн покупки 5%, на все остальные покупки до 1%.

Выдача наличных: Бесплатно в банкоматах УБРиР и банкоматах партнерской сети (Альфа-банк, ВУЗ-банк, АК «БАРС», Райффайзенбанк, Промсвязьбанк)

В банкоматах других банков: Бесплатно до 50 000 рублей в месяц при оборотах по карте от 5 000 рублей. Более 50 000 рублей в месяц – 1% от суммы, но не менее 120 рублей.

Процент на остаток: До 6,5% на остаток на Накопительном счёте

ОТП Банк – Максимум+

1. Обслуживание: Бесплатно

2. КэшБэк: 1% – 10% на всё

3. Процент на остаток: до 10%

4. Снятие наличных: без % в ОТП

5. Бесплатная доставка

ОТП Банк! Обслуживание бесплатно первые 2 месяца, далее (299 руб/мес) или бесплатно при выполнении условий (совершение покупок на 30 тысяч в месяц).

КэшБэк 1% на все покупки, 10% на покупки в категориях: Одежда и обувь, Аптеки, Детская одежда. КэшБэк начисляется в видео бонусов (1 бонус = 1 рубль), бонусы нельзя обналичить их можно только потратить на покупки.

Снятие наличных в сторонних банкоматах, 0%* – при сумме снятия до 50 000 рублей в месяц и выполнении одного из условий.

Сверх 50 000 рублей и при невыполнении условий: 2,5% от суммы снятия (минимум 250 рублей).

Газпромбанк – Умная карта

1. Бесплатное обслуживание

2. КэшБэк: до 30% у партнеров

3. Процент на остаток: до 6%

4. Снятие наличных: без %

5. Бесплатная доставка

Газпромбанк! Обслуживание бесплатное и без скрытых условий, КэшБэк до 30% у партнеров, до 10% в категории максимальных трат и 1% на всё остальное. Бесплатное снятие наличных в любых банкоматах.

Экспобанк – Дебетовая карта

1. Бесплатное обслуживание

2. КэшБэк: 1% бонусами

3. Процент на остаток: до 5%

4. Снятие наличных: без %

5. Бесплатная доставка

Экспобанк! Обслуживание и выпуск бесплатно, снятие наличных в любых банкоматах без комиссии до 100 тысяч в месяц. В падарок идут подписки на разные популярные сервисы. Кэшбэк 1% от суммы всех покупок бонусами.

ВТБ дебетовая карта

1. Бесплатное обслуживание*

2. КэшБэк: до 4% на всё

3. Процент на остаток: нет

4. Снятие наличных: без %

5. Бесплатная доставка

ВТБ! Кэшбэк 3% с покупок и до 15% у партнеров, бесплатное обслуживание при покупка от 5 тысяч рублей в месяц.

Ренессанс Кредит

1. Бесплатное обслуживание

2. КэшБэк: до 30%

3. Процент на остаток: 6%

4. Снятие наличных: без %

5. Бесплатная доставка

Ренессанс Кредит! Обслуживание бесплатное без условий. Кэшбэк до 30% у партнеров и 1,5% на все покупки. Снятие наличных без % в других банкоматах и 6% годовых на остаток.

Уралсиб Банк – Карта прибыль

1. Бесплатное обслуживание

2. КэшБэк: до 3%

3. Процент на остаток: До 5,25%

4. Снятие наличных: без %

5. Бесплатная доставка

Уралсиб Банк! Бесплатное обслуживание при тратах по карте от 1 тысячи рублей в месяц. Кэшбэк до 3% на всё, снятие наличных в любых банкоматах без % от 3 тысяч рублей.

Промсвязьбанк – «Твой кэшбэк»

1. Бесплатное обслуживание

2. КэшБэк: до 5%

3. Процент на остаток: 4%

4. Снятие наличных: без %

5. Бесплатная доставка

Промсвязьбанк! Бесплатное обслуживание при тратах от 5 тысяч в месяц, кэшбэк 1,5% на все покупки и до 5% в трех любых категориях.

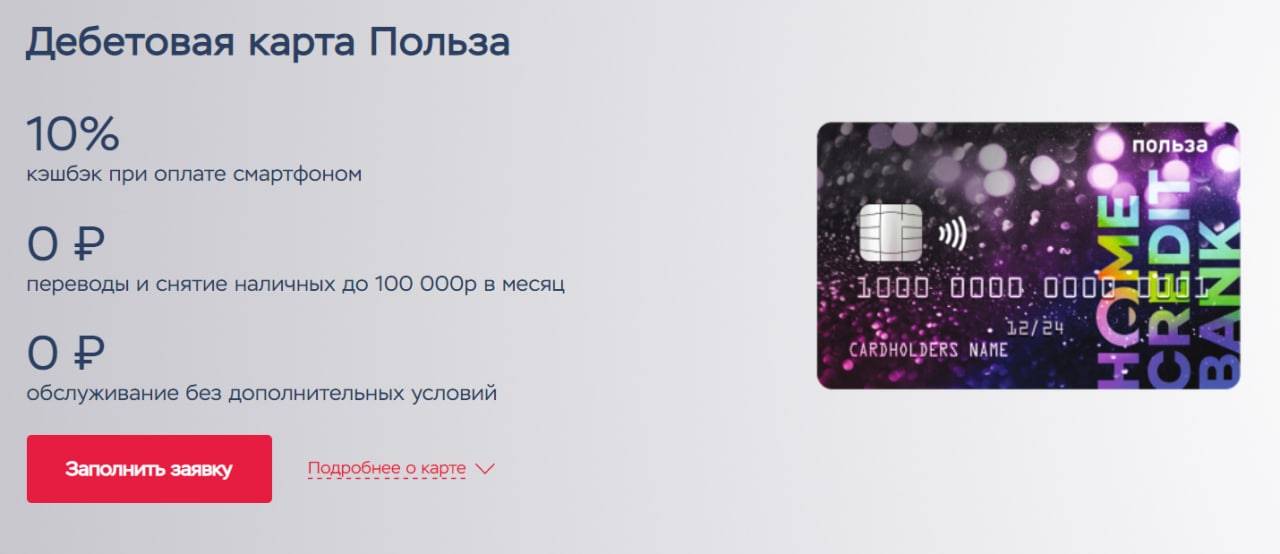

Home Credit – Польза

1. Бесплатное обслуживание

2. КэшБэк: 5% – 30%

3. Процент на остаток: до 10%

4. Снятие наличных: без %

5. Бесплатная доставка

Home Credit! Бесплатное обслуживание без скрытых платежей. Кэшбэк 5% в выбраных категориях и до 30% у партнеров. Снятие наличных в любых банках без % до 100 тысяч в месяц.

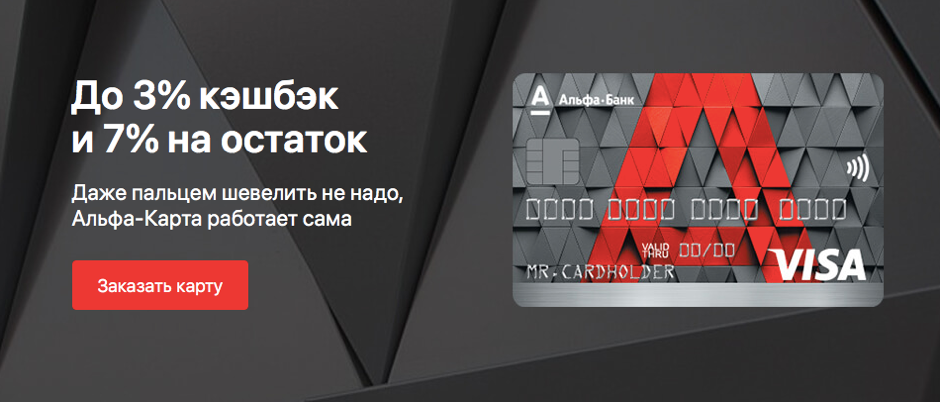

АльфаБанк — Дебетовая карта

1. Бесплатное обслуживание

2. КэшБэк: до 10%

3. Процент на остаток: нет

4. Снятие наличных: без %

5. Бесплатная доставка

АльфаБанк! Кэшбэк 10% на заправках и 5% в ресторанах и кафе, бесплатное обслуживание, переводы без % на карты любых банков.