Самые интересные кредитные карты 2021 года

В списке наиболее интересных кредитных карт 2021 года выражены все озвученные выше тенденции: период без процентов чаще всего начинается от двух месяцев, многие банки предоставляют кешбэк, и все готовы самостоятельно доставить кредитку за считанные дни — не нужно даже никуда ходить. Ну и, конечно, все продукты имеют уникальные названия и почти каждый — отличительную особенность.

Беспроцентный период: 60 дней.Обслуживание: 490 рублей в год.Ставка: 9,9 % в первые 100 дней, далее от 23,99 % годовых.В чем фишка: кешбэк начисляется баллами магазина «Перекресток». В пересчете на рубли выходит 3 % при покупках в «Перекрестке», 2 % при покупке в других магазинах.

Беспроцентный период: 60 дней.Ставка: от 23,99 %.Обслуживание: 990 рублей в год.В чем фишка: начисляется 1,1 мили «Аэрофлот Бонус» за каждые 60 потраченных рублей.

Беспроцентный период: 60 дней.Ставка: 9,9 % за первые 100 дней, далее от 23,99 % годовых.Стоимость обслуживания: 1 490 рублей в год (990 рублей для зарплатных клиентов).В чем фишка: кешбэк начисляется милями, за которые можно покупать билеты. За обычные покупки 2 %, за покупки на сайте Alfa Travel до 8 % (в зависимости от категории).

Беспроцентный период: 100 дней.Ставка: 9,9 % за первые 100 дней, далее от 11,99 % годовых.Обслуживание: от 590 рублей в год.В чем фишка: длинный беспроцентный период, снятие наличных до 50 000 рублей в месяц без комиссии.

Беспроцентный период: до 56 дней.Ставка: от 23,9 %.Обслуживание: бесплатное.В чем фишка: бесплатное обслуживание, начисляется кешбэк 3 % за рестораны, фастфуд, одежду и обувь, 1 % в остальных категориях.

Беспроцентный период: до 55 дней.Ставка: 23,9 % за оплату товаров и услуг, 45,9 % при снятии наличных.Обслуживание: бесплатно первый год без условий, со второго года — при покупках не менее 10 000 рублей в месяц.В чем фишка: за любые покупки можно получить до 3 % кешбэка (в зависимости от размера трат в месяц, максимальный кешбэк дают, если тратить больше 75 000 рублей в месяц).

Беспроцентный период: до 120 дней.Ставка: от 13,9 %.Обслуживание: 1 200 рублей в год. Если тратить в месяц от 5 000 рублей, то 100 рублей из этой суммы вернется обратно кешбэком. Так, за год можно вернуть всю стоимость обслуживания.В чем фишка: нет комиссии за снятие наличных, длинный беспроцентный период.

«Двойной кэшбэк» от Промсвязьбанка

Беспроцентный период: до 55 дней.Ставка: 26 % годовых.Обслуживание: первый год бесплатно, если в первый месяц потратить не менее 1 000 рублей. Со второго года — 900 рублей в год.В чем фишка: кешбэк до 10 %.

Беспроцентный период: до 51 дня.Ставка: 19,9 %—27 %.Обслуживание: 1 200 рублей (для зарплатных клиентов первый год бесплатно).В чем фишка: кешбэк до 5 %, который начисляется каждую пятницу.

«Деньги Zero» от МТС

Беспроцентный период: 36 месяцев + 20 дней.Ставка: 0 % годовых в льготный период, 10 % за пределами льготного периода, 36,5 % при нарушении условий кредита.Обслуживание: 30 рублей в день при наличии задолженности.В чем фишка: проценты по кредиту заменены на фиксированную комиссию. Но если допустить просрочку, к ней с третьего дня еще и проценты добавятся (36,5 % годовых).

«Кэшбэк» от МТС

Беспроцентный период: до 111 дней.Ставка: 11,9 %—25,9 % за пределами беспроцентного периода.Обслуживание: бесплатно.В чем фишка: кешбэк до 5 %, бесплатное обслуживание.

«90 дней без %» от банка Восточный»

Беспроцентный период: 90 дней.Ставка: от 21 %.Обслуживание: бесплатно.В чем фишка: бесплатное обслуживание, кешбэк до 15 %.

«Просто кредитная карта» от Ситибанка

Беспроцентный период: до 50 дней.Ставка: 20,9–32,9 % годовых (7–28 % годовых по операциям с оплатой в рассрочку).Обслуживание: бесплатно.В чем фишка: у карты нет комиссии за снятие наличных и штрафов за просрочку.

«Карта возможностей» от ВТБ

Беспроцентный период: 110 дней.Ставка: от 11,6 %.Обслуживание: бесплатно.В чем фишка: размер процентной ставки, длинный беспроцентный период.

Platinum от Тинькофф Банка

Беспроцентный период: до 55 дней на покупки и до 120 дней на погашение картой других кредитов.Ставка: от 12 % годовых.Обслуживание: 590 рублей в год.В чем фишка: до 12 месяцев без процентов при покупках в рассрочку.

Чтобы кредитка стала удобным финансовым инструментом, а не монстром, пожирающим деньги, внимательно (внимательно!) изучайте все условия. А также следите за обновлениями на сайте Финтолка и в соцсетях — мы стараемся находить подводные камни даже в самых мутных финансовых потоках.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

На какие факторы следует обращать внимание

Можно выделить некоторые банки, которые предлагают действительно выгодные и интересные условия при выдаче кредиток

Однако еще очень важно обращать внимание на следующие факторы:

- предоставление бонусов при использовании карты во время оплаты услуг или товаров;

- возврат определенного процента потраченных денег;

- накопление миль или иных бонусов, которые могут использоваться для разных целей;

- предоставление скидок в организациях, являющихся партнерами банка;

- низкая ставка процента;

- возможность пользоваться данным инструментом в иностранных государствах;

- длительность грейс-периода;

- возможность оплачивать проезд безналичным способом;

- использование дисконтной программы при расчетах на заправках;

- наличие большого количества банкоматов в городе, где проживает потенциальный держатель;

- оперативность выпуска кредитки;

- размер лимита;

- отсутствие скрытых и открытых существенных комиссий;

- количество документов, необходимых для оформления кредитки;

- стоимость обслуживания и выпуска карты.

В каком банке выгодно оформить кредитку

Существуют некоторые банковские организации, которые предлагают действительно выгодные и интересные условия для клиентов. Какую кредитную карту лучше взять — решает каждый человек самостоятельно, однако можно выделить некоторые банки, предлагающие самые интересные условия. К ним относится:

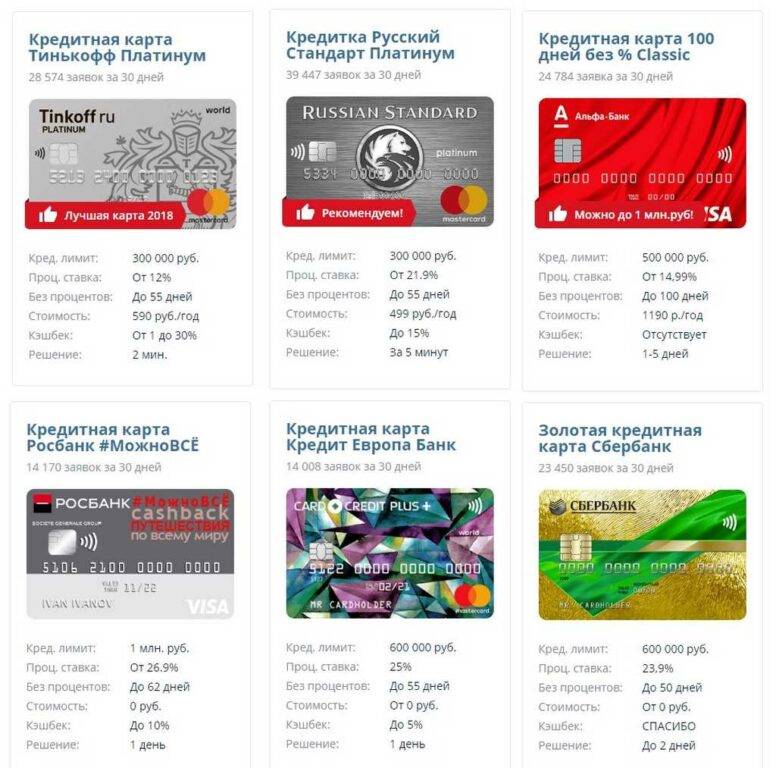

- Тинькофф Платинум. По ней лимит составляет до 300 тыс. руб., а грейс-период равен 55 дням. Ежемесячно уплачивается от 6 до 8% от суммы, взятой взаймы. Пополнять карту можно в разных организациях, являющихся партнерами банка, причем за этот процесс не взимается комиссия. Допускается гасить долг даже в других банковских организациях без уплаты комиссионных отчислений. При оплате картой покупок, обратно возвращается от 1% денег. Начисляются бонусы — один бонус равен рублю. Пользоваться средствами по кредитке допускается для оплаты коммунальных услуг или мобильного телефона. Если выбирать данную карту, то выпускается она в течение двух дней.

- Альфа-Мили в Альфа банке. Данная карта программы стандарт предоставляет лимит до 150 тыс. руб., а беспроцентный период длится до 60 дней. Дарится 5 тыс. миль на карту любого стандарта, а также предоставляется страховой полис для людей, любящих путешествовать. Ставка является достаточно приемлемой, поскольку она равна 24,99%. Обычно эта кредитка выгодна тем людям, которым приходится часто бывать в разных городах России.

- Суперкарта, выдаваемая в Промсвязьбанке. Лимит равен до 600 тыс. руб., а процент составляет 34,9%. Льготный период устанавливается индивидуально, причем он может достигать даже 145 дней. Не взимаются средства за обслуживание, а также можно пользоваться бонусами и системой привилегий и безопасности.

- Добрая карта в МДМ банке. Лимит равен до 300 тыс. руб. а выпуск и обслуживание кредитки предоставляются на бесплатной основе. Партнерам банка предлагают существенные и интересные скидки, а годовая ставка устанавливается на уровне 36,9%.

Таким образом, сказать точно, какую кредитную карту выбрать, достаточно сложно, поскольку каждый банк предлагает свои уникальные условия. Желательно изучить некоторые наиболее выгодные предложения, чтобы остановиться на оптимальном варианте.

Важные моменты правильного выбора

Для получения действительно выгодной кредитки рекомендуется учитывать некоторые важные факторы:

Получается, что первоначально важно изучить, какие есть предложения кредиток в разных банках, чтобы выбрать наиболее оптимальное и выгодное предложение. Для каждого человека важны те или иные условия, причем нелишним будет изучить не только плюсы, но и минусы

Вопрос выбора

Количество банков растет, а конкуренция между ними велика, поэтому происходит борьба в буквальном смысле за каждого потенциального клиента. Для этого постоянно создаются новые кредитные продукты, обзоры кредитных карт с льготным периодом, с кешбэком, с небольшими процентами и т. д. Условия для получения и использования становятся все более и более выгодными. Некоторые организации с определенной спецификой могут предлагать микрозайм на кредитную карту. Однако нужно помнить: при всей заманчивости проценты могут быть относительно большими. В связи с этим назревает вполне резонный вопрос: “Какую кредитную карту выбрать?”.

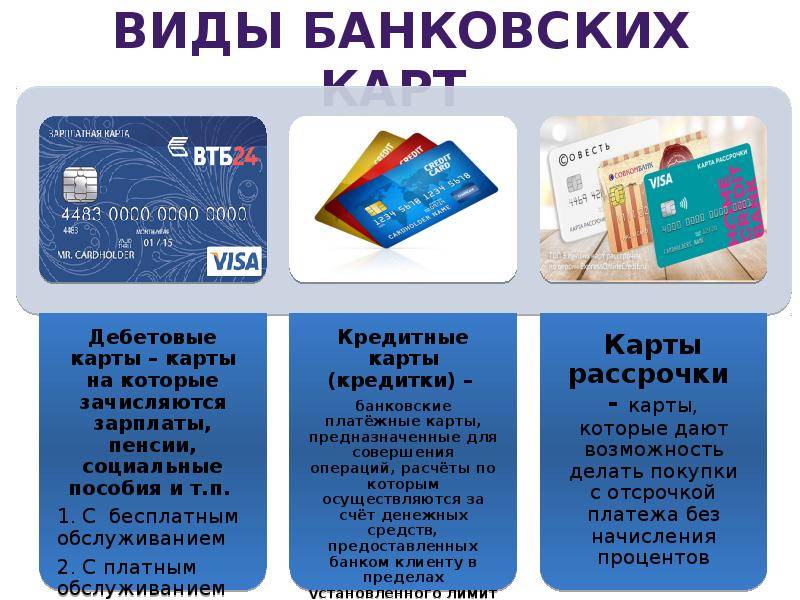

Два основных вида банковских карт, их сходство и различие

Владельцем карты является банк, который её выпустил и передал держателю. На его имя банк открывает счёт и размещает доступные средства.

Эти средства могут принадлежать держателю, и тогда счёт считается дебетовым, а доступ к нему получает дебетовая карта.

Если же банк предоставляет клиенту в пользование свои собственные средства, то он открывает кредитный счёт и оформляет кредитную карту.

Есть и промежуточный вариант – дебетовая карта с возможностью овердрафта. Деньги на ней ваши, но банк разрешает при оплате несколько превысить остаток, а недостающую сумму добавляет из своих средств. Эта услуга называется овердрафтом, и она платная.

Факторы, влияющие на размер кредитных процентов

Как уже говорилось, процентная ставка карточного кредита – это главный, основополагающий и определяющий фактор выбора карты. Хотя и не абсолютный. Но что именно влияет на величину процентной переплаты? Факторов несколько:

- уровень «пластика». На самом деле класс карточного продукта в большей степени влияет на себестоимость и стоимость обслуживания банковской карты (так, «золото» обходится дороже всего), однако престижные карты предназначены для клиентов с высокой платежеспособностью, а значит, банк может и повысить процентную ставку;

- если у клиента уже есть открытый счет в банке или он имеет активную зарплатную карту этого банка, тогда степень доверия повышается, и учреждение готово делать такому надежному и постоянному клиенту более выгодные предложения;

- клиент, предъявивший доказательства своей высокой платежеспособности (справка о доходах, документы, подтверждающие владение потенциально залоговым имуществом), также может получить карточный кредит с более низкими процентами;

- любой банк, прежде чем выдать свой кредитный продукт, обязательно проверит кредитную историю клиента. Чем она будет «чище», тем опять-таки будет выше доверие.

Средняя процентная ставка в сфере российского карточного кредитования сегодня составляет 30% годовых. А 16% – это минимальный порог, который можно найти только в некоторых банках, выпускающих подобные продукты только для избранной клиентуры

При оформлении кредитки и заключении договора важно обратить внимание, являются ли проценты плавающими или фиксированными. Дело в том, что в 99 случаях из 100 проценты, если и меняются, то только в сторону повышения. Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает

Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%)

Банковские учреждения ориентируются на ставку по займу в Центральном Банке РФ, которая тоже плавает. Например, если в договоре по поводу меняющихся процентов указано «+10%», это значит, что если сегодня ставка ЦБ составляет 20%, то в выбранном заемщиком банке она будет 30% (20% + 10%).

Статья в тему: в каком банке лучше взять потребительский кредит?

Но в любом случае каждый банк обязан уведомлять держателей карт всеми доступными средствами (звонок, СМС, электронное или обычное письмо) о процентном повышении как минимум за месяц. В целом карточный продукт не следует выбирать, опираясь только на величину ставки. По факту может оказаться удобней и экономичней та карта, где проценты чуть выше. Это зависит от того, для чего именно человеку нужна пластиковая карточка. И не стоит забывать про особенности обслуживания и функционирования продукта. Низкие проценты могут компенсироваться, например, тем, что за снятие наличных денег в банкомате будет взиматься высокая комиссия (до 5-6% от суммы).

Поэтому при заказе кредитного «пластика» надо внимательно изучать все условия пользования им и соотносить их со своими потребностями и возможностями. Следует внимательно ознакомиться с условиями льготного периода после активации карточного кредита и льготного периода по погашению кредитной задолженности. Разумеется, если такие периоды предусмотрены договором. Именно для этого и написана данная статья. Чтобы помочь людям, собирающимся приобрести кредитку, разобраться в тонкостях этого вопроса.

Какой смысл в банковских картах

Манера использовать пластиковые карты вместо денег пришла к нам с Запада, как способ избавления от громоздкого оборота банкнот.

Но полного отказа от денежных знаков не произошло. Современные технологии обеспечивают взаимный обмен наличных и безналичных денег, и любители налички этим пользуются.

Поэтому каждый волен сам выбирать, какая форма денежных расчётов ему подходит. Но дело явно идёт к тому, что ассигнации будут окончательно вытеснены банковскими картами. Их значение возрастает и приобретает новые грани.

Например, такую: как только человек получает на руки пластик, он автоматически переводится в статус цивилизованного потребителя. Эта роль особенно ценится за границей, где за наличные вас могут и не обслужить – «Вашу карту, пожалуйста!».

Бонусные программы кредитных карт

Кредитные продукты банков привлекают пользователей дополнительными опциями, которые можно подключить. Они становятся интересными как для определенных категорий заемщиков, так и для широкого круга клиентов.

При выборе услуги, следует обратить внимание, насколько она необходима конкретному пользователю. Высокие дополнительные опции предполагают повышенную стоимость обслуживания

К наиболее популярным и востребованным относятся программы «Спасибо от Сбербанка», «РЖД бонус» от Альфа-Банка, «Air Airlines» от банка Тинькофф.

«Спасибо» от Сбербанка

Держатели кредиток Сбербанка получают возможность участвовать в программе лояльности «Спасибо». Ее суть заключается в начислении 0,5% от суммы чека бонусами за каждую покупку по карте, которые можно использовать при оплате продукции и услуг компаний-партнеров.

Если покупка совершается в уполномоченных организациях, сумма баллов достигает 20%, 1 бонус приравнивается к 1 рублю. Подключиться к программе можно с помощью интернет-банка или через терминал самообслуживания.

Компаниями-партнерами являются более 300 торговых точек, супермаркетов, ресторанов, кафе, и т. д., поэтому пользователь всегда сможет сделать выгодную покупку.

«РЖД бонус» от Альфа-Банка

«РЖД Бонус» – продукт, предлагаемый Альфа Банком.

Держатели получают возможность накапливать баллы, которые в дальнейшем можно тратить на поездки в поездах дальнего следования и «Сапсан». Кредитка может быть выпущена в трех валютах: рубли, доллары, евро. Льготный период до 60 дней, в т. ч. на получение наличных.

Банком предлагается 3 программы:

| Наименование | Лимит, тыс. р. | Количество баллов в подарок | Расчет суммы баллов | Ставка | Стоимость обслуживания |

| Стандарт | До 300 | 500 | 1,25 баллов = 30 р. | От 23,99% | От 790 р. |

| Голд | До 500 | 1000 | 1,75 баллов = 30 р. | От 23,99% | От 2490 р. |

| Платинум | До 1000 | 1000 | 2 балла = 30 р. | От 23,99% | От 4990 р. |

Для получения пластика необходимо наличие минимального дохода в сумме 9 тыс. р. для Москвы и 5 тыс. р. для других регионов, наличие постоянной регистрации, места проживания или работы на территории, которую обслуживает кредитная организация.

Для оформления потребуется паспорт и второй документ, но, чтобы увеличить вероятность одобрения заявки на максимальный лимит можно приложить справку о доходах, выписку по счету, полиса добровольного страхования, подтверждение поездок за рубеж и т. д.

Совершая покупки по кредитке в сумме от 20 тыс. р. ежемесячно заемщик за 6 месяцев может накопить баллы на премиальный бесплатный билет. Повышенное количество баллов начисляется при оплате железнодорожных билетов в кассе или через сайт: 1 балл= 3,34 р.

«Air Airlines» от банка Тинькофф

Предложение для путешественников от Тинькофф Банка «Air Airlines» с зачислением миль за покупки:

Возможности:

- начисление 10% баллов от покупки за бронирование отелей и автомобилей;

- за покупку ж/д и авиабилетов 5%;

- 2% за остальные покупки;

- 30% за покупки по специальным предложениям;

- бесплатная страховка для визы;

- накопленные мили можно тратить для приобретения билетов в любых авиакомпаниях.

Кредитный лимит до 700 тыс. р., новому пользователю начисляется 5000 приветственных миль в подарок, льготный период до 55 дней, процентная ставка 19,9-29,9%, по снятию наличных 29,9-39,9%, годовая стоимость обслуживания 1890 р.

Какую выбрать кредитную карту с льготным периодом

Однозначно ответить, какую кредитку с льготным периодом лучше выбрать, не получиться. При подборе карты стоит учитывать не только условия предоставления грейс-периода, но и другие параметры кредитования.

Длительный беспроцентный период, заявленный в рекламе, вовсе не означает бесплатное использование кредитного лимита. Он может быть аннулирован по 3 причинам:

- несоблюдение платежной дисциплины: пропуск очередного платежа, частичное погашение долга;

- снятие наличных через кассу или банкомат;

- отсутствие возможности внесения всей суммы долга по окончании льготного периода.

Перечень операций, попадающих под действие грейс-периода, может различаться. В основном, начисление процентов не проводится при безналичных платежах и переводах.

Линейка карт с возобновляемым кредитным лимитом является достаточно разнообразной. Карты различаются с учетом потребностей клиентов в наборе дополнительных опций. При выборе необходимо подходить к комплексной оценке параметров пластика.

Самые выгодные кредитные карты с кэшбэком

Tinkoff Black Тинькофф Банк

Рейтинг: 5.0

Самой выгодной картой с повышенным кэшбэком признан продукт популярного среди заемщиков банка, который предложил самые выгодные условия по возврату средств после совершения покупок. За приобретение товаров и услуг у компаний-партнеров кэшбэк составит 30%. Выбрав 3 любимые категории из 24 предложенных можно возвращать на счет до 5%. Остальные покупки тарифицируются 1%.

Карта очень быстро оформляется. Все происходит онлайн. Готовый носитель доставляется курьером на указанный адрес клиента. Переводы на счета других банков комиссией не облагаются, но есть лимит – 20000 руб. На остаток суммы также предусмотрен бонус в виде 5% годовых. Преимуществом карты служит возможность снимать бесплатно наличные в любых банкоматах по всему миру. Допустимая сумма в месяц – 300000 руб.

Мобильный банк признан самым удобным среди разработок финансовых учреждений. Совершать любые переводы можно, не выходя из дома и не имея особых навыков в работе в сети интернет. Оплата ЖКХ и других услуг происходит мгновенно. Приложение, интернет-банкинг подключаются бесплатно. За смс-информирование списывается 59 рублей. Пользователи отметили круглосуточную поддержку, которая помогает решить многие возникающие вопросы.

MTS Cashback МТС Банк

Рейтинг: 4.9

Второй призер – кредитная карта с выгодой до 25% при приобретении товаров у партнеров банка. Все покупки на АЗС, в супермаркетах, кинотеатрах вернутся бонусами до 5%. Все остальные операции тарифицируются кэшбэком в 1%. Накопленные баллы можно тратить на покупку мобильных устройств в сети МТС, оплачивать услуги сотовой связи, а также использовать при приобретении любой продукции в торговых организациях, сотрудничающих с банком. Предоставляемый лимит: от 10000 до 299999 рублей.

Еще один плюс – это 111 дней без процентов. То есть пользуешься заемными средствами без комиссий, а на карту все равно возвращается кэшбэк. По окончании срока начинают начисляться проценты по ставке от 11,9%. Карта предусматривает бесконтактные операции и защиту всех действий через интернет-банкинг.

На момент ее получения заемщику должно исполниться 18 лет. Заявка рассматривается в ускоренном режиме и, если никаких вопросов к кредитной истории нет, то получить готовую карту можно в день обращения. Это возможно в отделениях финансового учреждения или в любом салоне связи МТС. Требований всего несколько: действующий паспорт, гражданство РФ и постоянная регистрация. Единовременная плата за выпуск пластикового носителя – 299 руб. Годовое обслуживание не тарифицируется.

«Двойной кэшбэк» Промсвязьбанк

Рейтинг: 4.8

Третьим призером стала карта, пользуясь которой можно получить повышенный кэшбэк в размере 10-11%. Это все расчеты в ресторанах, АЗС, кафе. При покупке товаров других категорий возврат составит 1% от суммы. Финансовый продукт «Промсвязьбанка» стал первым в России, который предусматривает кэшбэк не только на покупки, но и на пополнение счета. Бонусы начисляются ежемесячно и приравниваются к рублю 1 к 1. Лимит устанавливается, исходя из индивидуальной истории заемщика, и варьируется от 15000 до 600000 рублей.

Примечательно, что сумма до 100000 р. оформляется только по паспорту. Если она выше, то потребуется справка, подтверждающая доход. Изготовление карты бесплатное. За годовое обслуживание снимается 990 руб. Готовый пластиковый носитель может быть доставлен курьером по любому указанному адресу без оплаты этой услуги.

Для выгоды клиентов установлен льготный период 55 дней. По его истечению годовая ставка составляет 26%. Приложение скачивается бесплатно. Операции можно проводить через него или через онлайн-банк. Согласно отзывам пользование через интернет очень удобно, простой интерфейс позволяет людям без навыков быстро в нем разобраться. При необходимости служба поддержки всегда поможет при обращении. Она работает 24 часа 7 дней в неделю.

Gold Хоум Кредит Банк

Рейтинг: 4.7

Максимально допустимый лимит – 300000 руб. Есть беспроцентный льготный период – 51 день. По его окончанию включается тарификация, начиная с 19,9%. Карта может быть использована как кредитная и как зарплатная. При переводе собственных денег на счет включается привилегированный тариф. Это бесплатные переводы между счетами, снятие наличных и возврат до 10% от оставшейся суммы в год.

Пополнение счета через мобильное приложение или онлайн-банкинг осуществляется без комиссий. Снятие наличных платное, но в льготный период операция выгоднее, чем в обычный. Получение карты происходит в короткий срок. Обслуживание – бесплатное. Карту посчитали удобной и выгодной многие держатели. Существенных недостатков обнаружено не было.

Как выбрать самую выгодную кредитку с льготным периодом?

Для начала — стоит разобраться с тем,

Сколько длится льготный период по карте

Самый минимум 50 — 56 дней. Удобно — чтобы не ходить по друзьям, сослуживцам и соседям, занимаем у банка немного денег на срок до 1,5 месяца, а потом отдаем и не платим лишнее. Да, грейс-период небольшой — но для целей вроде «перехватить денег до зарплаты» такой карты вполне достаточно.

Сейчас из-за возросшей конкуренции между банками появились кредитки с более длинным грейсом — до 100, 110 и даже 120 дней без процентов. Конечно, больше — не меньше, и при прочих равных выгоднее взять именно такой «пластик». Но — не расслабляйтесь, местами бывает не всё так просто.

На какие операции распространяется?

В идеале — на всё, т.е. и на покупки по карте, и на снятия наличных, и на переводы. Если он действует не на всё — вам лучше об этом знать, чтобы случайно не попасть на проценты и штрафы, например, при снятии наличных.

Точка отсчёта

После какого события начинается льготный период — с покупки, с определённой даты, с даты списания комиссии за обслуживание и т.п. Параметр нужно знать, чтобы «подгадать» срок покупки и не пропустить часть льготного периода.

Что за льготный период по карте — «честный» или «нечестный»?

Иными словами — когда возвращать долг. Поясним на простом примере:

Что такое «нечестный» грейс

Долг по карте необходимо погасить к конкретной дате. Например:

Получается обидно, конечно — на смартфон была рассрочка 55 дней, а на зуб — всего 10, и хотя бы небольшую отсрочку по второй трате банк не предоставил. В результате на погашение долга уйдет приличная часть зарплаты, придется «класть зубы на полку». Думаю, теперь вы понимаете, почему такой грейс-период в народе называют «нечестным»..

Что такое «честный» грейс

Какой грейс-период лучше?

Как ни странно, многие предпочитают именно «НЕчестный» грейс. Почему? Да, истории вроде «зуб заболел» — вещь неприятная. Зато с «нечестным» льготным периодом проще — всегда знаешь, что расплатиться нужно к такой-то дате. Так проще планировать расходы. Рассчитался — и свободен.

А «честный» грейс и подход «Халвы» как раз не так удобен — легко запутаться с платежами и датами, т.к. вечно надо помнить, когда, что и сколько необходимо заплатить. Замотался, забыл, потратил деньги на что-то другое — и вылетел из льготного периода. И привет, штрафы, комиссии и испорченная кредитная история.

В результате — «нечестный» грейс скорее благо, чем зло.

Что ещё умеет карта?

Льготный период — важный параметр. Но не единственный — при выборе лучшей кредитки есть смысл учитывать и другие характеристики:

- Стоимость выпуска и обслуживания. Да, бесплатная и качественная «кредитка» — вещь из разряда «днём с огнём». Но и переплачивать банку за кредитку в наше время больше, чем по рынку — просто странно.

- «Фишки» — уникальные особенности «пластика», дополнительная выгода для вас как держателя. У каждой карты они свои. Например, у кредитной карты «100 дней без %» от «Альфа-Банка» есть редкая возможность снимать до 50 000 руб./мес. с кредитного лимита в рассрочку на срок до 100 дней. И никакой переплаты — скрытых комиссий, штрафов и т.п. — за это не будет.

- «Подводные камни». Яркий пример — то же снятие наличных в других банках. Скажем, «ВТБ» и «Открытие» тоже предлагают снимать деньги с кредитного лимита без комиссии… но взимают с 1-го дня процентную ставку, а это до 35% годовых. Про такие вещи, конечно, нужно знать.

Запомнить:

Ищите кредитку:

- С длинным льготным периодом на все операции.

- С бесплатным или недорогим обслуживанием. Недорого — это до 1 500 рублей в год.

- С полезными бонусами — кэшбэком, нефинансированием и т.п.