Презенты от родственников

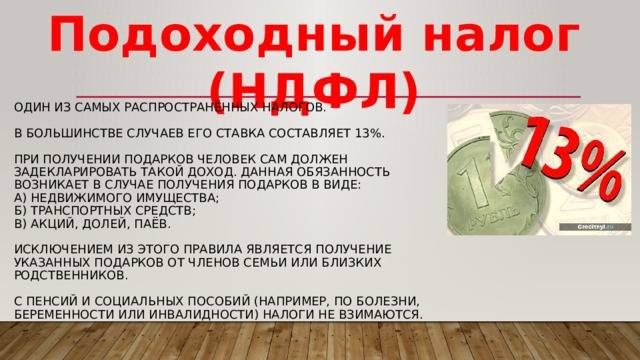

В Семейном и Налоговом Кодексах РФ рассмотрен вопрос близких родственников, но по мнению Министерства Финансов он не является закрытым. В ситуации, если дорогой подарок был вручен дядей, свекровью, прабабушкой, мачехой или другими дальними родственниками, то получатель обязан уплатить налог. В определенных случаях их можно признать близкими людьми.

Это связано с тем, что в налоговом кодексе формально эти люди не указаны, но там содержится разъяснение, что можно избежать оплаты налога, обратившись в суд для решения вопроса в порядке особого производства. Данный шаг оправдан, если даром является дорогая недвижимость или автомобиль.

С призов дороже 4000 рублей нужно платить налог

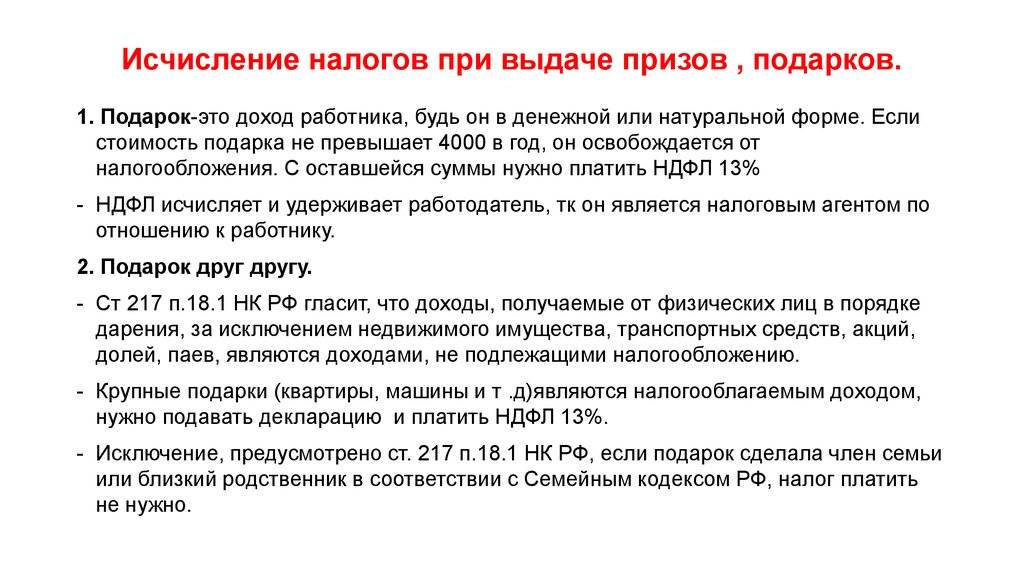

Вячеслав, да, призы дороже 4000 рублей облагаются налогом

При этом неважно, в какой форме победитель получает приз: деньгами или техникой, одеждой, едой, недвижимостью

С каких призов не нужно платить налоги — статья 217 Налогового кодекса

Но есть исключения. Налоги не нужно платить за призы, которые получают:

- спортсмены или тренеры на Олимпийских, Паралимпийских и Сурдлимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы;

- победители конкурсов, соревнований или мероприятий, которые проводятся некоммерческими организаций за счет грантов президента России.

35% — налоговая ставка для призов — пункт 2, статья 224 Налогового кодекса

Победитель — физическое лицо. А физические лица со всех доходов должны платить налоги, в случае с доходами от призов — по ставке 35% с той суммы, что превышает 4000 рублей.

Например, налог за ноутбук стоимостью 150 000 рублей считают так:

(150 000 рублей — 4000 рублей) * 0,35 = 51 100 рублей.

С оплатой налога на приз есть два варианта: победитель платит сам или организатор платит налог за него. Какой вариант использовать, выбирает организатор.

Как узнают?

Многие люди считают, что на самом деле вовсе не обязательно оплачивать такую пошлину, так как налоговики просто не узнают о том, что вам был сделан такой подарок. На самом деле реалии говорят о том, что в преимущественном большинстве органы все-таки узнают и заставляют платить дарственный налог на ценный подарок, и в особенности это относится к подаренной недвижимости, ведь для оформления такого презента нужно не только оформлять договор в письменном виде, но еще и регистрировать его потом в ЕГРП, а оттуда уже информация поступит к налоговикам.

Нередко случается так, что даритель и одаряемый решают заключить письменный договор дарения, который заверяется через нотариуса, хотя на самом деле законодательство не предусматривает такой необходимости. При этом не все знают о том, что нотариус тоже в обязательном порядке сообщает информацию о проведенной процедуре в соответствующие органы, которые потом заставят вас заплатить налог на подарки. В России такая информация доходит до инспекции на протяжении пяти рабочих дней в соответствии с действующим законодательством.

Как можно не платить налог?

Вполне естественно, что есть несколько ситуаций, которые упрощают дарение каких-либо подарков с точки зрения обложения их какими-либо налоговыми выплатами.

В первую очередь вы можете делать подарок вместе со своим супругом. Учитывая то, что вы оба имеете определенный лимит на сумму оплаты налога, вы можете вдвоем сделать подарок в удвоенном объеме. К примеру, вы можете подарить своему сыну 4000 рублей, и точно так же ваша жена или муж могут подарить ему 4000 рублей, что в итоге позволит вам вместе сделать ему презент в виде 8000 рублей без выплаты каких-либо пошлин.

Точно так же, как супруги могут удваивать размер подарка при совместном его предоставлении, можно удвоить его объем в том случае, если он дарится семейной паре. Другими словами, вы по отдельности дарите лимитированную сумму каждому из них, что позволяет значительно ее увеличить.

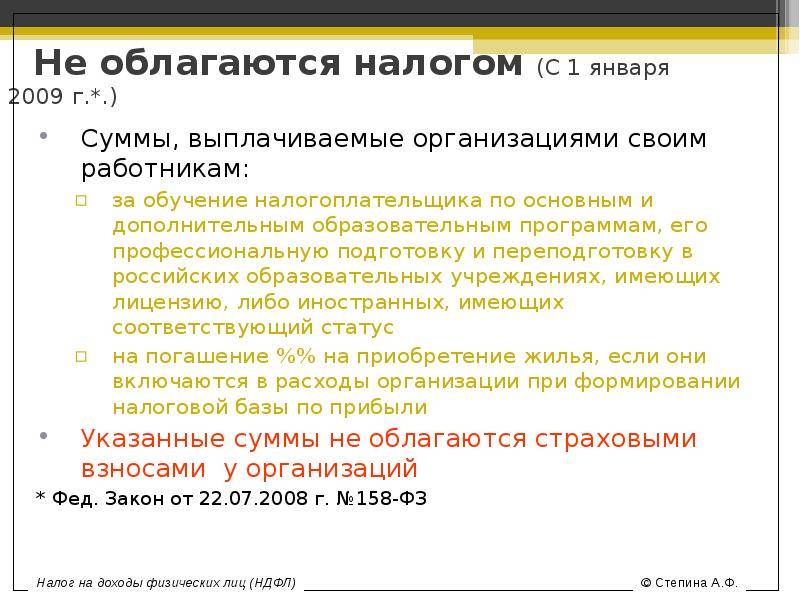

Особенности учета презентов при определении налога на прибыль

Учет презентов зависит от того, для каких целей они передаются сотрудникам:

- Презенты, не связанные с трудовым поощрением. Затраты в налоговых расходах учитываться не будут на основании пункта 16 статьи 270 НК РФ. Данное правило относится и к компаниям, использующим УСН.

- Презенты, связанные с трудовыми заслугами. В этом случае затраты будут учитываться в составе расходов.

ВАЖНО! Передача презентов на безвозмездной основе признается реализацией, а потому облагается НДС. НДС не начисляется на подарки в денежной форме

Он будет начисляться в том случае, если компания использует общую систему налогообложения или ЕНВД. НДС не облагаются презенты в случае, если организация использует УСН.

ВНИМАНИЕ! Если презент передается в натуральной форме, базой считается стоимость подарка. НДС удерживается по ставке 18%

Когда подарки не облагаются налогом

Существуют ситуации, при которых при получении подарка одариваемый не должен уплачивать НДФЛ с полученного дохода. К ним относится:

- презент был подарен работодателем, а при этом за налоговый период, в качестве которого выступает год, общая сумма даров не превысила по стоимости 4 тыс. руб.;

- дарителем выступал близкий родственник гражданина, причем не учитываются дальние родственники, к которым относятся двоюродные братья или сестры;

- дарятся мелкие подарки частными лицами, поэтому они не являются землей, недвижимостью, акциями или автомобилями.

Что такое налог на подарок? Расскажет видео:

Таким образом, во всех вышеуказанных ситуациях не требуется рассчитывать и уплачивать налог, а также подавать декларацию.

Кто выступает близкими родственниками

Одним из условий, когда не требуется уплачивать налог, является наличие родственных отношений между дарителем и одариваемым. Близкими родственниками считаются:

- родители;

- бабушки и дедушки;

- внуки;

- родные братья и сестры;

- дети.

Важно! Дети могут быть усыновленными, а родители приемными, однако все равно считается, что между ними имеются родственные связи 1 порядка. Налоговая инспекция непременно проверяет наличие данных связей, поэтому совместно с нулевой декларацией передается документация, выступающая подтверждением данного факта.. Таким образом, во многих ситуациях при получении дорогостоящих подарков людям требуется уплачивать налог

Его размер зависит от стоимости подарка и резиденства гражданина. Уплачиваются средства до 15 июля следующего года, а также декларация передается до 30 апреля

Таким образом, во многих ситуациях при получении дорогостоящих подарков людям требуется уплачивать налог. Его размер зависит от стоимости подарка и резиденства гражданина. Уплачиваются средства до 15 июля следующего года, а также декларация передается до 30 апреля.

Прочитать еще

Права и обязанности сторон по договору дарения

Каким налогом облагается договор дарения, все ли должны его платить

Как правильно составить дарственную на дом и земельный участок

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже:

Не заключать письменный договор

Основание. ГК РФ ст. 574 п. 1

Как это работает. Чтобы сделать подарок, достаточно вручить его человеку и сказать примерно следующее: «Дарим тебе, дорогая дочь, на свадьбу вот этот холодильник и бриллиантовое колье». Или: «Перевели тебе на карточку 50 тысяч рублей, это подарок ко дню рождения». С этого момента договор дарения заключен и действует. Его необязательно составлять на бумаге и подписывать. И холодильник, и драгоценности автоматически становятся собственностью дочери — ее муж не сможет разделить это имущество при разводе. А деньги на карте становятся подарком от коллег. И за них не нужно никому оказывать никаких услуг, потому что подарок безвозмездный.

Чтобы подарок считался сделанным, можно вручить его непосредственно в руки, передать символ — ключи или сертификат, вручить документы на подарок. Если вам на день рождения подарили Айфон или перевели деньги, они ваши с момента вручения.

Но есть случаи, когда договор должен быть письменным:

- Подарок вручается не сразу. То есть его только обещают подарить. Например, бабушка обещает подарить внуку деньги на вкладе, но пока их нельзя снять. А есть и другие внуки — они тоже хотели бы часть суммы. Чтобы деньги реально достались любимому внуку, с ним нужно заключить договор, по которому бабушка обещает подарить деньги. А устная договоренность не сработает: к окончанию срока вклада бабушка запросто передумает или вклад войдет в наследственную массу и его поделят.

- Подарок стоит больше 3000 Р, и его дарит юрлицо. Например, Айфон вам дарят на работе за выполнение плана продаж.

- Договор понадобится для государственной регистрации права или учета — это касается квартир и другой недвижимости, машин, акций. Если квартиру подарить на словах — «Вот вам, дети, наш подарок на свадьбу», — это ничего не значит. Квартира от этого не перейдет в собственность молодой семьи.

Письменный договор пригодится и для дорогих подарков — драгоценностей, техники, породистых животных, крупных денежных сумм. По закону можно обойтись без него, но лучше составить и сохранить оригинал. Он подтвердит, что вещь перешла в личную собственность, а значит, при разделе имущества ее не поделят. Важен именно оригинал: один мужчина принес в суд ксерокопию договора дарения — и ничего не смог этим доказать.

См. также:

- Как оформить денежный подарок от тещи

- Как оформить дарственную на что угодно

- Как передать акции родственнику

Частный случай — передача дома или квартиры в дар

При дарении жилья одним физическим лицом другому можно выделить, в соответствии с приведёнными выше критериями, три общих случая:

- Одариваемый и даритель вовсе не являются родственниками.

- Происходит передача недвижимости родственнику, не относящемуся к категории близких.

- Квартира, комната или дом переходит на безвозмездной основе в собственность лица, находящегося с дарителем в близкородственных отношениях.

В последнем случае налог с подарка не высчитывается — разумеется, от иных обязательств, включая необходимость перерегистрации в Росреестре и оформления сопутствующих документов, получатель не освобождается.

В первых двух — перечислению в бюджет подлежит сумма налога по установленной законодателем ставке.

Пример 1. Гражданин А, за истекший год проживший в России не более 150 дней, получил от гражданина Б, состоящего с ним в дружеских отношениях, в подарок квартиру стоимостью 3 миллиона рублей. Исходя из сложившихся обстоятельств вплоть до 15 июля следующего года одаряемому придётся отчислить в пользу государства: (3000000×0,3), то есть 900 тысяч рублей. Повышенная ставка налога на подарок связана с долговременным, составляющим в сумме более 183 суток, проживанием за рубежом.

Пример 2. Гражданке В. была подарена её родной тёткой, гражданкой Д, комната в квартире. Стоимость перешедшего в распоряжение племянницы имущества — 1 миллион рублей; весь прошедший год, за исключением 20 дней отпуска, гражданка В. провела в России. С учётом юридических особенностей события одариваемой понадобится, в тот же срок, направить в пользу государства: (1000000×0,13), то есть 130 тысяч рублей.

Как можно убедиться, сумма налога, подлежащая выплате одаряемым, довольно велика. В случаях, когда недвижимость находится в собственности дарителя на протяжении более чем трёх лет, несравнимо выгоднее будет заключить договор купли-продажи на минимальную сумму — главное, чтобы она не вызвала подозрений проверяющей стороны.

- Налоговый вычет при покупке квартиры: пошаговая инструкция

- Налоговый вычет по ипотечным процентам в 2020 году

Ещё один вариант дарения недвижимой собственности (подходит он и для остальных облагаемых вариантов передачи имущества на безвозмездной основе) — создание цепочки участников. Так, подарок, вручаемый дядей племяннику, непременно должен декларироваться и «оплачиваться» получателем.

А вот если дядя подарит дом, квартиру или комнату брату — родному отцу получателя, а тот, в свою очередь, — сыну, то есть племяннику первого дарителя, расходов удастся избежать.

Правда, такая цепочка требует совпадения двух условий: положительных отношений между всеми участниками передачи и оставления хотя бы небольших временных промежутков между отдельными актами-«звеньями» — чтобы избежать нежелательного внимания со стороны ФНС.

Чем отличается подарок от пожертвования?

На практике граждане часто кидают в одну корзину такие понятия, как подарок, пожертвование, считая, что это просто синонимы одного и того же доната. На самом деле все немного сложнее.

Если гражданин ведет свой блог, выкладывает видео, публикует интересные статьи и просит пользователей поддержать проект посильными суммами, то здесь, скорее всего, речь идет именно о дарении.

Полученные в дар суммы гражданин может тратить, как ему угодно и на что угодно. Он ничего взамен не обещал. Люди просто скинулись, поскольку им нравится творчество данного художника, фотографа или дизайнера.

Пожертвование – это подвид дарения со своими нюансами. Например, в статье 582 ГК РФ сообщается, что под пожертвованием нужно понимать дарение, но осуществленное в общеполезных целях.

Что же такое общеполезные цели? Здесь уже приходится руководствоваться здравым смыслом. Например, блогер объявил, что хочет накормить всех бездомных Московской области и для этого собирает деньги тех, кто желает ему помочь. Данную цель можно назвать общеполезной, а значит граждане, участвующие в денежных переводах, будут именно жертвователями, а их средства – пожертвованиями.

А теперь представим, что тот же блогер решил собрать себе деньги на отдых на Мальдивах. Вряд ли эта цель имеет какой-то возвышенный и общеполезный смысл. Поэтому речь может идти только о добровольных подарках со стороны поклонников.

Документальное оформление передачи подарка

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ).

Факт передачи подарка работнику необходимо оформить соответствующим первичным документом.

Согласно части 4 ст. 9 Закона N 402-ФЗ все формы первичных учетных документов определяет руководитель экономического субъекта, а разрабатывает – лицо, на которое возложено ведение бухгалтерского учета.

В данной ситуации с каждым работником оформлены договоры дарения. Как правило, в подобном случае передача дара оформляется актом приема-передачи (смотрите, например, письмо Минфина России от 02.07.2012 N 03-04-05/9-809).

Поэтому мы полагаем, что передачу подарка целесообразно оформить актом приема-передачи. Акт может быть составлен в произвольной форме и должен содержать все обязательные реквизиты первичного документа, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ.

Платежная ведомость по форме Т-53 согласно указаниям, утвержденным постановлением Госкомстата РФ от 05.01.2004 N 1 “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты”, применяется для выплаты заработной платы работникам организации.

Поэтому если выдача подарков в данной ситуации будет оформлена платежной ведомостью по форме Т-53, то, учитывая приведенную выше судебную практику, не исключаем того, что контролирующими органами такая выдача будет расценена как стимулирующая выплата в рамках трудовых отношений.

Например, в постановлении АС Уральского округа от 26.02.2015 N Ф09-53/15 по делу N А71-3956/2014 суд установил, что под видом выплаты денежных подарков наемным работникам общества выплачивалось вознаграждение за труд; обстоятельством, свидетельствующим об этом, является то, что денежные подарки выплачивались каждому работнику практически ежемесячно, то есть систематически, несмотря на то, что выдача подарков в денежной форме производилась путем оформления договоров дарения и актов о получении денежных средств, фактически денежные средства выдавались работникам по платежным ведомостям на выдачу аванса, заработной платы, в которых указывались, в том числе, табельные номера работников, размер денежных подарков варьировался в зависимости от должности

Причем несмотря на то, что общество утверждало, что денежные выплаты передавались работникам не по платежным ведомостям, а по актам приема-передачи, являющимся приложениями к договору дарения, судьи, принимая решение в пользу Управления ПФР, приняли во внимание наличие платежных ведомостей.. Рекомендуем ознакомиться со следующими материалами:

Рекомендуем ознакомиться со следующими материалами:

– Энциклопедия решений. Порядок сдачи отчетности плательщиками страховых взносов, производящими выплаты физическим лицам (с 1 января 2017 года);

– Энциклопедия решений. Выплаты, не относящиеся к объекту обложения страховыми взносами с 1 января 2017 года;

– Энциклопедия решений. Объект обложения страховыми взносами от несчастных случаев и профзаболеваний;

– Энциклопедия решений. Учет подарков работникам;

– Энциклопедия решений. Договор дарения;

– Энциклопедия решений. Форма договора дарения;

– Энциклопедия решений. Договор дарения денег;

– Энциклопедия решений. Стороны договора дарения. Запрещение и ограничения дарения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

10 ноября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Принципы подготовки и подачи 3-НДФЛ в налоговую

Форму можно заполнить самостоятельно, либо воспользоваться помощью сотрудников ФНС. Образец следует скачать на официальном портале организации.

В бланке в соответствующие поля следует вписать персональные данные, адрес, телефон. Во 2 разделе произвести расчет налога, учитывая процентную ставку, равную 13%, и вписать в соответствующие поля. На последней странице следует указать источник дохода, полученную сумму и размер налога. На каждой странице формы проставить подпись с расшифровкой.

Важно! Следует учитывать, что заполнение документа требует внимательности: ошибки и опечатки недопустимо. Форма бланка может ежегодно меняться, поэтому актуальную информацию следует изучать на портале ФНС, либо предварительно проконсультироваться с сотрудниками организации.. Заполненный документ требуется отнести в налоговый орган, расположенный по месту прописки

С собой следует взять паспорт и ИНН

Заполненный документ требуется отнести в налоговый орган, расположенный по месту прописки. С собой следует взять паспорт и ИНН.

Если лично сдать документы нет возможности, то разрешается отправка 3-НДФЛ по почте.

Когда можно не платить налог на подарок в России: разъясняет Минфин

Многих россиян, получивших наследство, интересует вопрос: а нужно ли платить налог на подарок? Пресс-служба Министерства финансов разъяснила, какие приобретения облагаются НДФЛ, а какие нет.

Презенты от щедрых родственников

Минфин ответил на один из наиболее распространенных вопросов: когда налог на подарки в России нужно платить, а когда от его уплаты гражданин освобождается?

В соответствии с п. 18.1 ст. 217 НК РФ налог с подарка физическому лицу придется заплатить в случае получения в дар:

Однако в абзаце втором вышеуказанной нормы говорится также, что любые доходы, полученные от близких родственников, пошлиной не облагаются. Исключение не делается и для квартир, домов или комнат, поэтому налог на подарок недвижимости, которая получена от ближайшей родни, платить не нужно.

Напомним, что близкими родственниками закон (ст. 14 СК РФ) считает:

родителей и детей;

кровных или неполнородных (один мать или один отец) братьев и сестер;

бабушек, дедушек и внуков.

На заметку! Дяди и тети с племянниками по закону в близком родстве не состоят.

К слову, с 1 января 2012 г. не облагается госпошлиной поддержка в денежной или натуральной форме, полученная от благотворительных организаций или частных дарителей (ФЗ-235). Сюда относится и материальная помощь, и приобретение необходимого оборудования или инвентаря, и поставки продуктов питания для благотворительных столовых.

В каких случаях заплатить нужно?

Облагаются ли подарки налогом? Если квартира или автомобиль получены не от щедрого родственника, а, допустим, от работодателя, то НДФЛ заплатить необходимо.

Обычно работодатель самостоятельно вычитает размер госпошлины из выплачиваемых работнику доходов. Если же сделать это в силу каких-либо причин руководство не может, то оно обязано уведомить получившего презент. Уведомление должно последовать и в том случае, если сумма НДФЛ на 50% больше размера доходов, из которых планируется удержать платежи в бюджет.

Важно! Не нужно декларировать подарки, общая сумма которых не превышает 4000 рублей за год. Четыре тысячи рублей – такова не облагаемая налогом сумма подарка. На эту же величину уменьшается сумма при расчете налогового платежа, который начисляется по следующей формуле: НДФЛ = общая стоимость презентов минус 4 тыс

руб. умноженная на налоговую ставку

На эту же величину уменьшается сумма при расчете налогового платежа, который начисляется по следующей формуле: НДФЛ = общая стоимость презентов минус 4 тыс. руб. умноженная на налоговую ставку

Четыре тысячи рублей – такова не облагаемая налогом сумма подарка. На эту же величину уменьшается сумма при расчете налогового платежа, который начисляется по следующей формуле: НДФЛ = общая стоимость презентов минус 4 тыс. руб. умноженная на налоговую ставку.

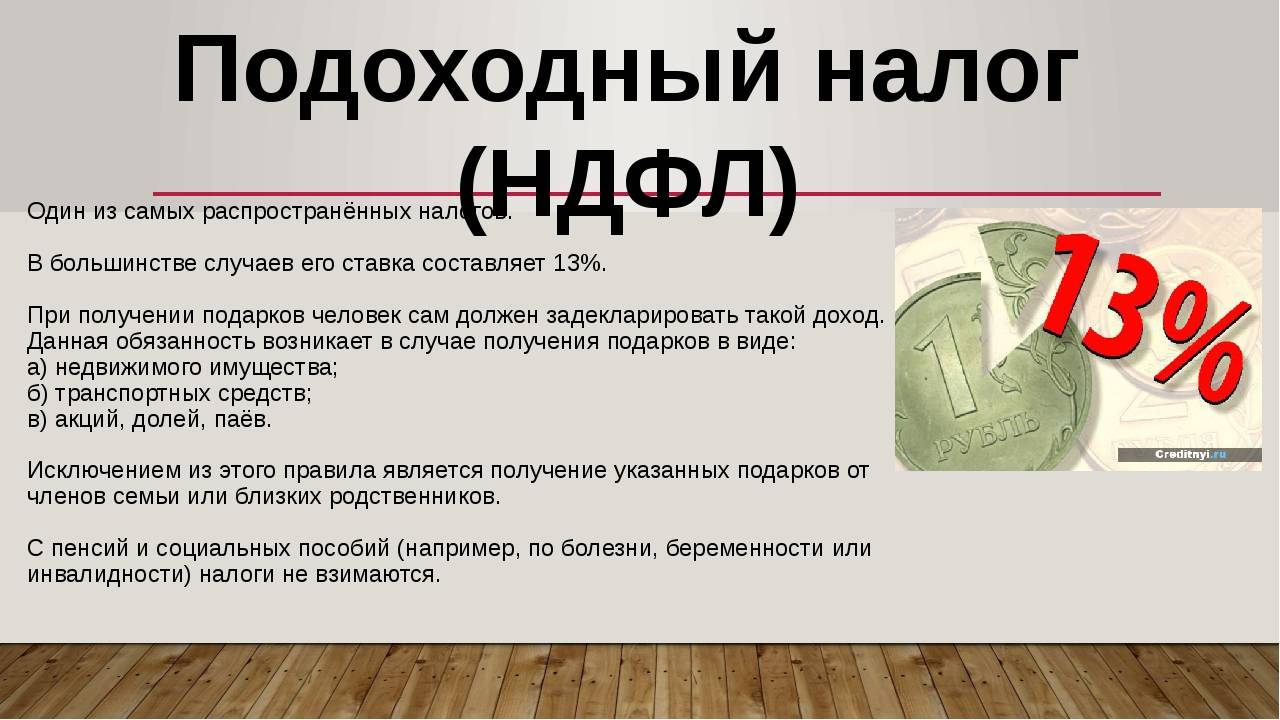

Сколько процентов налог с подарка составит? Если гражданин является налоговым резидентом РФ (фактически пребывает в стране не менее 183 суток в году), то размер госпошлины – 13%. В ином случае по ст. 224 НК РФ налоговая ставка составляет 30%.

Кому еще нужно платить НДФЛ?

Кроме ИП, нотариусов, адвокатов и лиц, занимающихся частной практикой, платить налог на доходы физлиц необходимо:

при сдаче недвижимости, в том числе дач и земельных участков, в также оборудования и нежилых помещений;

при выигрыше в лотерею или получении вознаграждения в акциях и конкурсах (в этом случае применяется повышенная ставка – 35%);

за доходы, полученные от размещения ценных бумаг.

Интересно, что уплатить в бюджет придется даже при получении подарочного сертификата, независимо от того, воспользовался им человек или нет. Как поясняет Минфин, доход возникает непосредственно в момент получения сертификата, при условии, что общая сумма вознаграждения превышает 4 тысячи рублей.

Штрафы за неуплату

Подать «подарочную» декларацию следует до 30 апреля года, который следует за годом получения презента. Документы подаются в налоговую по месту паспортной регистрации. Заплатить пошлину можно до 15 июля, в том числе и через личный кабинет на сайте ФНС. Следует иметь в виду, что платить госналоги через интернет нужно исключительно «за себя».

В случае «забывчивости» за не поданную вовремя декларацию начисляется штраф в размере 5% от суммы госпошлины за каждый месяц с момента завершения срока подачи деклараций. Сумма штрафов не может превышать 30% от общей суммы налогового платежа.

Пытающихся сэкономить и предоставивших недостоверные данные ожидает более суровое наказание – штраф в размере 20% от суммы госпошлины.

Таким образом, не нужно платить за презенты, полученные от близкой родни или благотворительных организаций, а также в ситуации, если сумма даров не превышает 4 тысячи рублей.

На какие подарки распространяется закон

Подарки могут дариться работодателем или частным лицом. В первом случае налог платится, если стоимость презента превышает 4 тыс. руб. При этом учитывается, что если дар стоит 6 тыс. руб., то размер налога для резидентов будет равен (6000-4000)*13%=260 руб.

Как оформить дарственную на квартиру у нотариуса? Подробности тут.

Если даритель не является родственником, а при этом дарит автомобили, акции, землю или недвижимость, то непременно уплачивается налог с оценочной стоимости данного подарка.

Как оценивается стоимость подарка

Получить данные о стоимости презента можно разными способами:

- данная стоимость указывается в договоре дарения;

- производится оценка стоимости имущества.

Какие подарки облагаются налогами?

Первый вариант считается самым простым, но встречается редко. Часто приходится производить оценку. Если подарена недвижимость или земля, то обычно используется кадастровая стоимость. Если подарена машина или акции, то заказывается независимая оценка, для чего учитываются рыночные цены.

Правила расчета налога

Расчет считается простым процессом, поэтому легко выполняется самим налогоплательщиком, однако учитывается стоимость дара. Например, была подарена машина, оцененная стоимость которой равна 320 тыс. руб. В этом случае размер налога будет равен:

- для резидентов – 320000*13%=41600;

- для нерезидентов – 320000*30%=96000.

Важно! Налоговая ставка для нерезидентов может быть снижена в случае наличия соответствующей информации в международном договоре, составленном между двумя странами.

Какие документы сдаются в инспекцию

Непременно надо отчитаться по налогу, для чего составляется декларация и сдается в инспекцию до 30 апреля следующего года. Если подарок был получен на работе, то данная обязанность возложена на работодателя.

При получении квартиры в наследство, надо ли платить налог? Смотрите тут.

Сроки оплаты налога и подачи декларации

Декларация должна сдаваться до 30 апреля следующего года, а налог платится до 15 июля этого же года. Квитанция на уплату налога приходи по месту жительства налогоплательщика после подачи им декларации в течение двух недель

Важно! Нерезиденты обязаны уплатить всю сумму до того момента, когда покинут территорию России

Что не оплачивается?

Есть некоторый список подарков, которые не облагаются какими-либо пошлинами. Подарок облагается налогом в том случае, если он передается другому лицу по стоимости, которая является меньше реальной рыночной, но освобождаются от таких выплат следующие презенты:

Использующиеся для обучения. Различное имущество или денежные средства, которые используются для оплаты в университете или же колледже, освобождаются от налогов на подарок в том случае, если вы оплатите их напрямую в образовательное учреждение. Другими словами, вы можете оплатить год обучения ребенка в каком-нибудь учебном учреждении напрямую, без передачи этой суммы ему лично, и в таком случае вам не нужно будет думать о том, облагаются ли подарки налогом. Но в любом случае не мешает предварительно проконсультироваться с профессиональным бухгалтером или же налоговым адвокатом.

Использующиеся на оплату лечения. То же самое касается и оплаты медицинских услуг, если данная сумма будет зачислена непосредственно в медицинское учреждение, в котором пациент будет проходить необходимый ему курс лечения.

Политическим организациям

Здесь важно знать, как определить, нужно ли выплачивать налог. Ценный подарок в данном случае лучше показать налоговому адвокату или квалифицированному бухгалтеру.

Благотворительным организациям

В данном случае тоже не все подарки могут не облагаться налогами, поэтому лучше будет проконсультироваться с соответствующими специалистами.