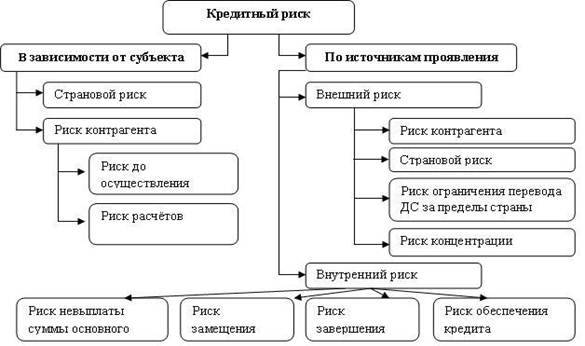

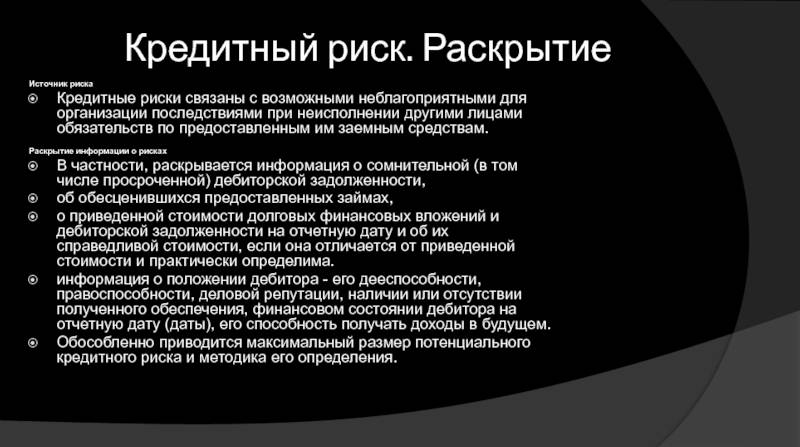

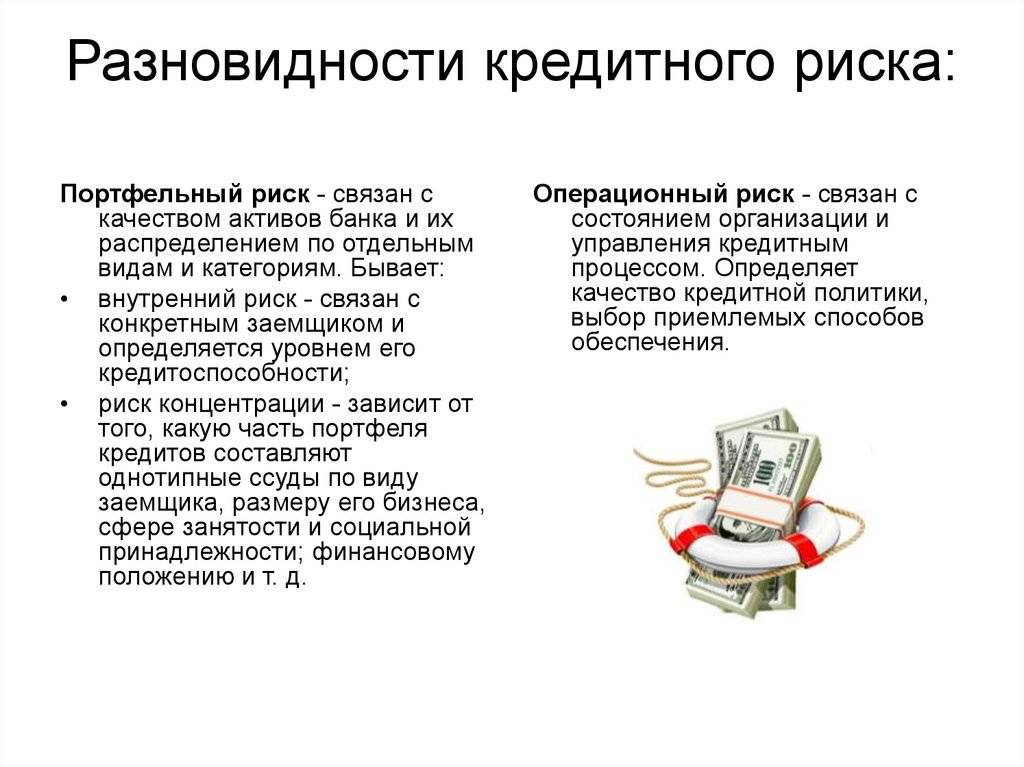

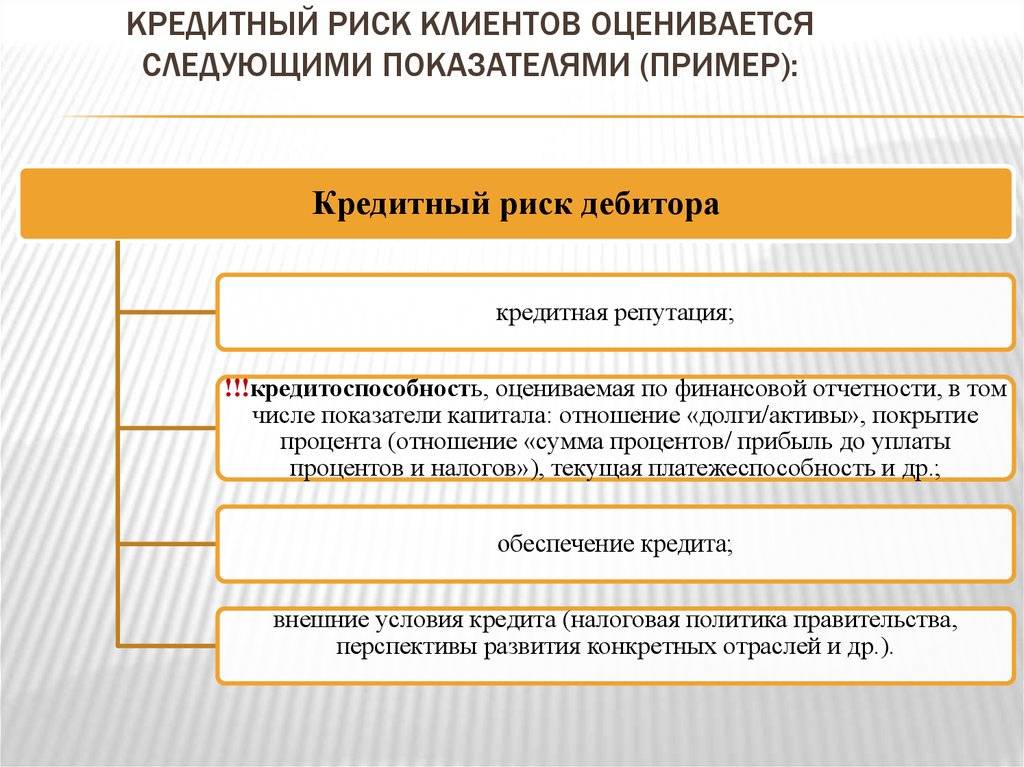

Кредитный риск контрагента

Кредитный риск контрагента, также известный как риск дефолта, представляет собой риск того, что контрагент не будет платить в соответствии со своими обязательствами по облигации, производному инструменту, страховому полису или другому договору. Финансовые учреждения или другие контрагенты могут хеджировать риски по сделкам, осуществлять страхование кредитных рисков или требовать от своих должников предоставления соответствующего обеспечения исполнения обязательств. Нейтрализация кредитного риска контрагента не всегда возможна, например, из-за временных проблем с ликвидностью или более долгосрочных системных причин.

Кредитный риск контрагента увеличивается из-за положительно коррелированных факторов риска. Учет корреляции между факторами риска портфеля и дефолтом контрагента в методологии управления рисками не является тривиальным.

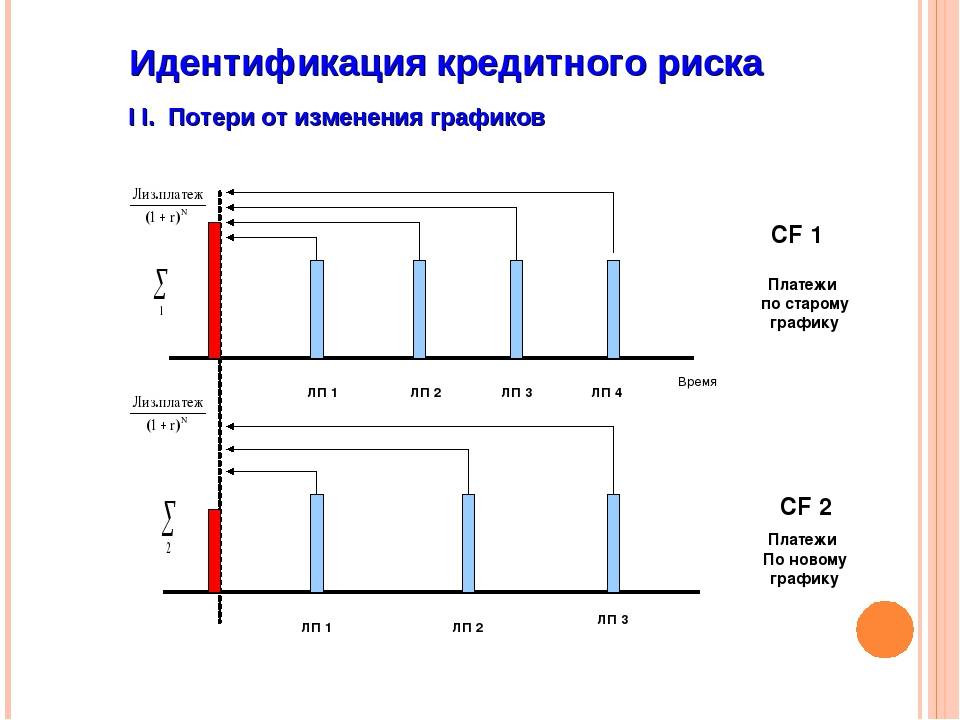

Выявление кредитных рисков

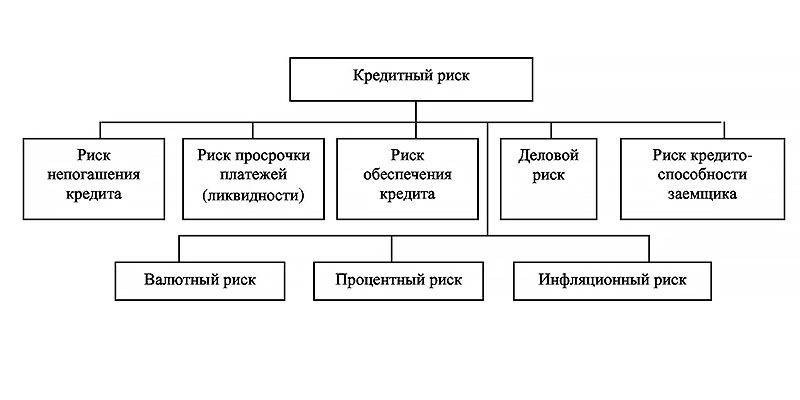

Специфика банковских услуг по кредитованию клиентов заключается в необходимости глубокой диагностики внутренних условий деятельности заемщика. В них кроются источники риска непогашения ссуды. В этой связи специалистами диагностируются следующие виды риска компании.

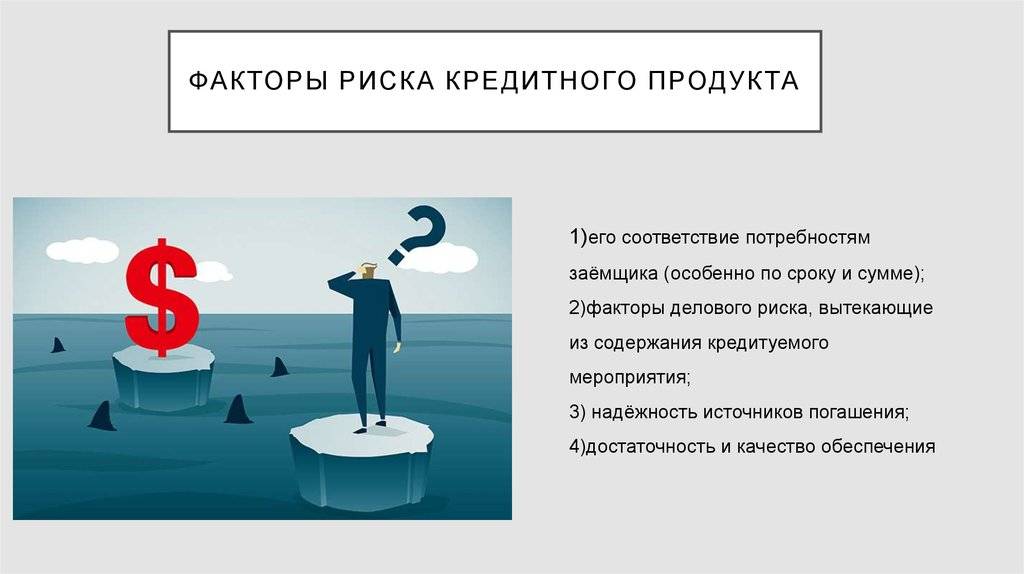

- Риски невыполнения обязательств внешними контрагентами (покупателями и поставщиками).

- Угрозы финансовых потерь из-за непредвиденного колебания цен на рынке (падение цен на продукцию, резкий рост цен на покупные материалы и комплектующие).

- Риски обеспечения. Вероятность нехватки ликвидности имущества компании или недостаточности его рыночной стоимости.

- Угроза непредвиденного роста издержек производства и значительных дополнительных расходов для его поддержания на должном уровне.

- Расчетно-оформительские риски, связанные с залоговым обеспечением. Противодействие заемщика объективной оценке залога и реализации его для целей погашения долга.

- Курсовые риски, связанные с валютной формой кредитования.

Кредитный риск в период выявления основных факторов, влияющих на реализацию неблагоприятных событий, требует тщательного анализа. Этот анализ является достаточно сложным обеспечивающим процессом в деятельности кредитного учреждения. Главный акцент в нем ставится на способность и намерение заявителя погасить кредит. Изучается кредитная история заемщика, финансовое состояние, перспективы деятельности и окружающей среды. Анализ выполняется в восемь основных шагов.

- Проверка обоснования заявителем реальной кредитной потребности.

- Динамический анализ имеющейся отчетности в контролирующие органы за несколько периодов. Оцениваются тенденции деятельности компании. Достигается ясность ее сбытовых, производственных и финансовых перспектив.

- Запрос и анализ предварительно сформированного финансового отчета по предприятию до момента наступления нового срока фискальной отчетности, а иногда и до момента окончания отчетного периода. Это делается, чтобы не упустить новых трендов и обеспечить достоверность предоставляемой учетной информации.

- Исследование бюджета (плана) движения денежных средств на период заимствований для установления узких мест, способных помешать исполнению договорных обязательств перед банком.

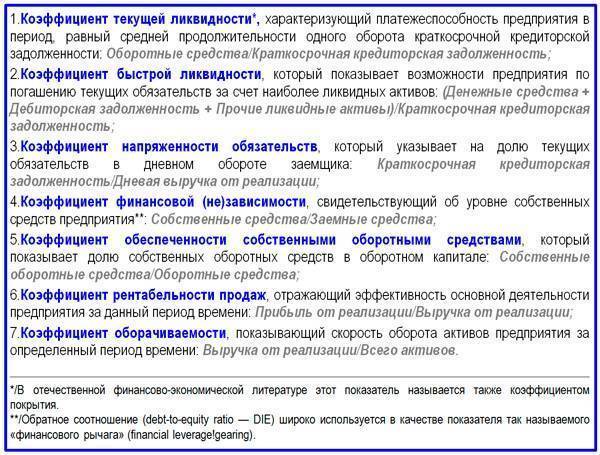

- Прогнозное моделирование и оценка показателей финансовой устойчивости в сценариях экстремальных изменений во внешней и внутренней среде (состав показателей представлен в конце раздела).

- Рыночный анализ положения компании в окружающей среде, выявление ключевых угроз со стороны основных конкурентов.

- Оценка компетентности руководства компании, уровня развития менеджмента, эффективности управления.

- Выдача заключения по всем разделам анализа и документационное оформление обоснования выдачи ссуды с учетом выявленных рисков.

Состав показателей финансово-экономического состояния предприятия

Состав показателей финансово-экономического состояния предприятия

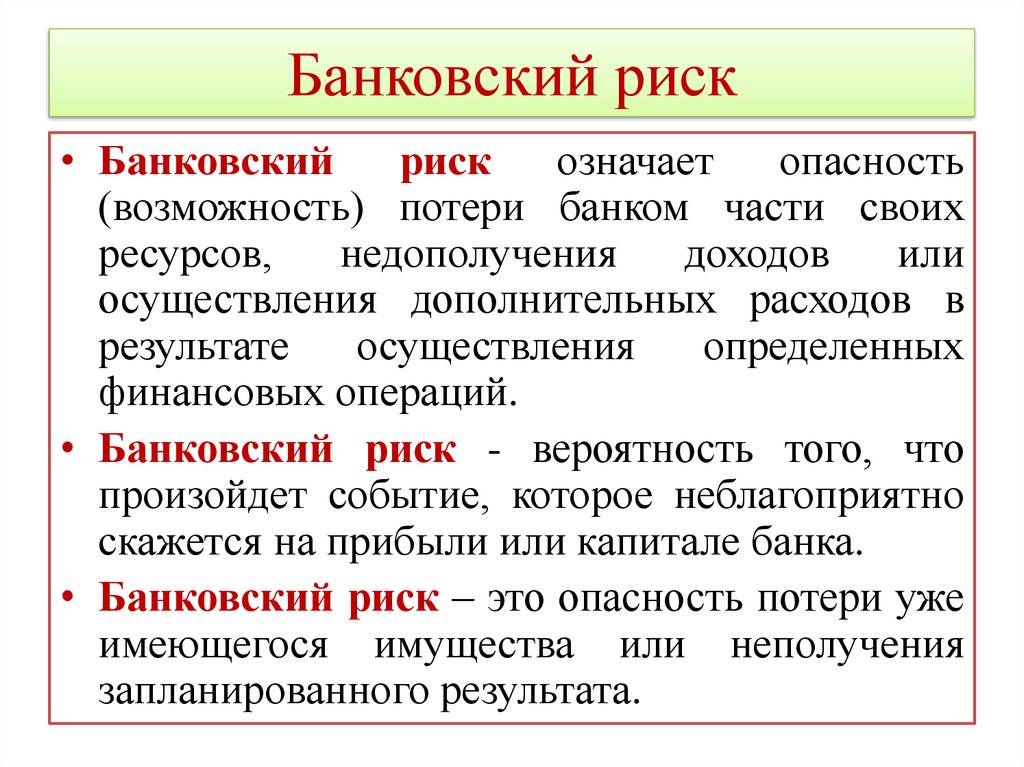

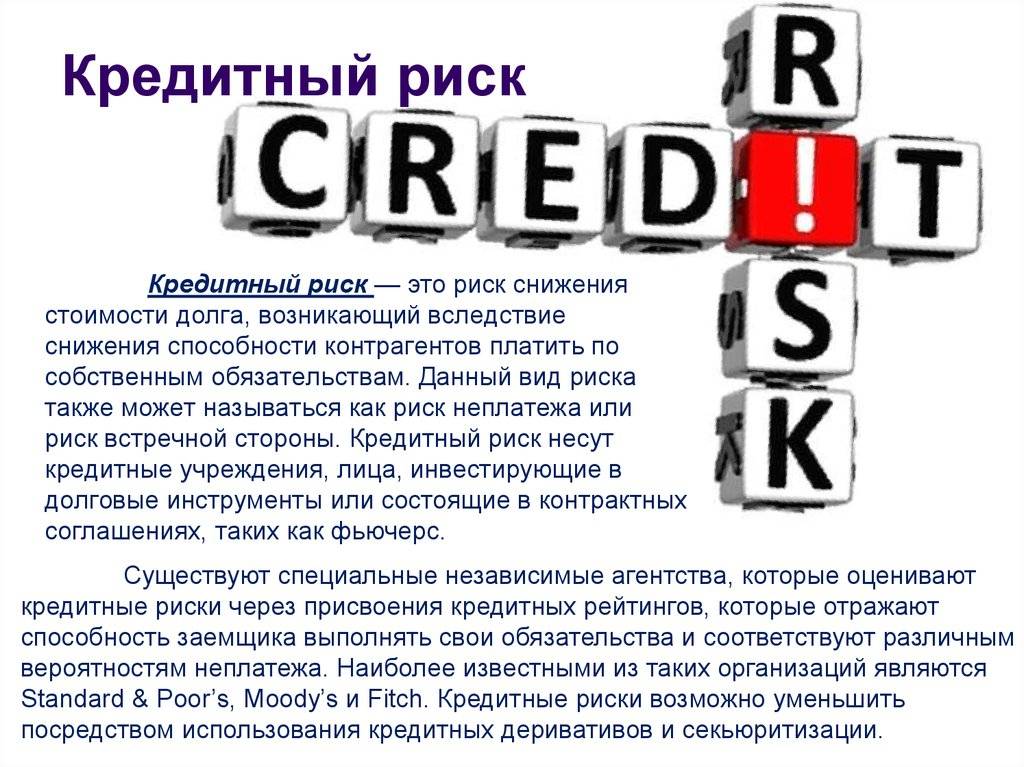

Сущность кредитного риска

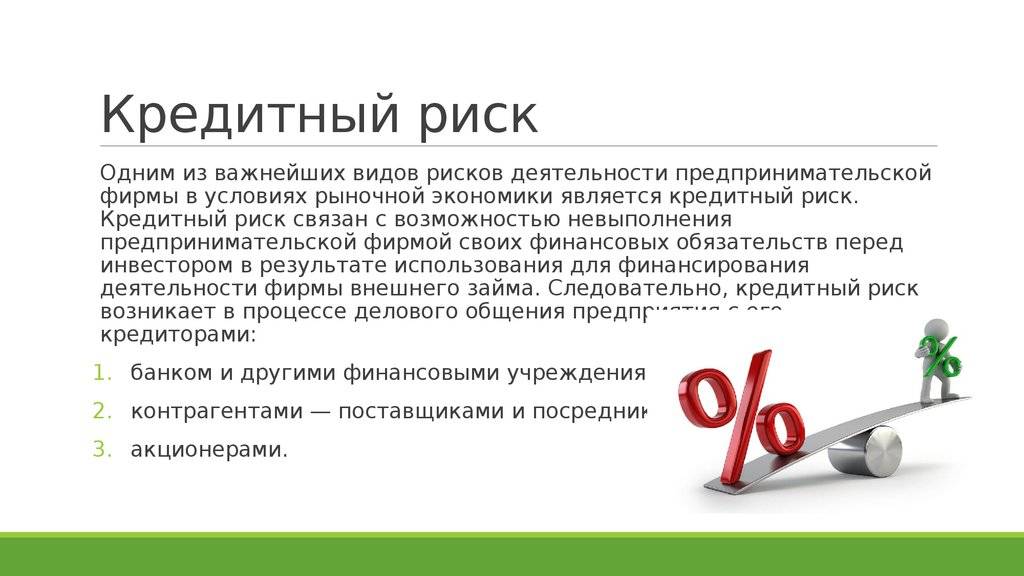

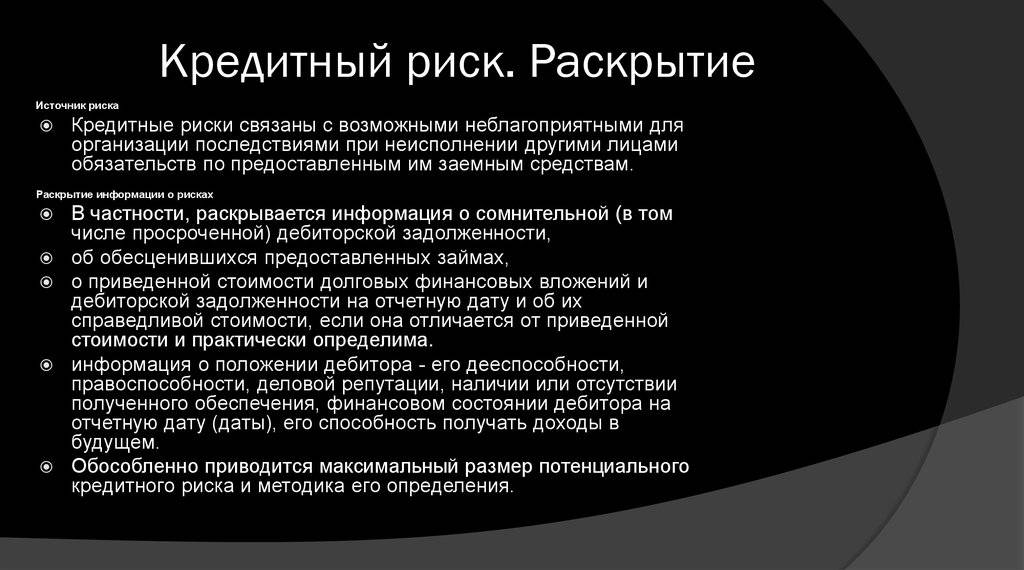

Среди различных видов деятельности банков наиболее важное место занимает кредитование, т.к. оно является преимущественно доходной статьей среди активов (50-70 %), и в тоже время наиболее рискованной

Из чего можно сделать вывод: кредитный риск представляет собой определяющее влияние на результаты деятельности банков.

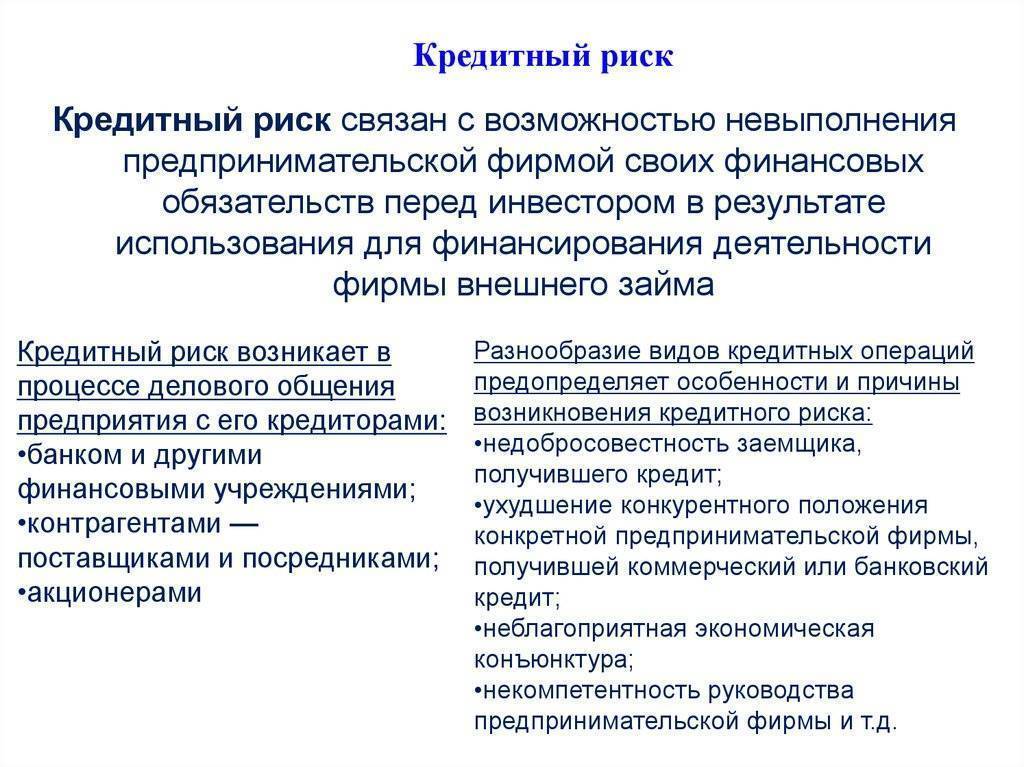

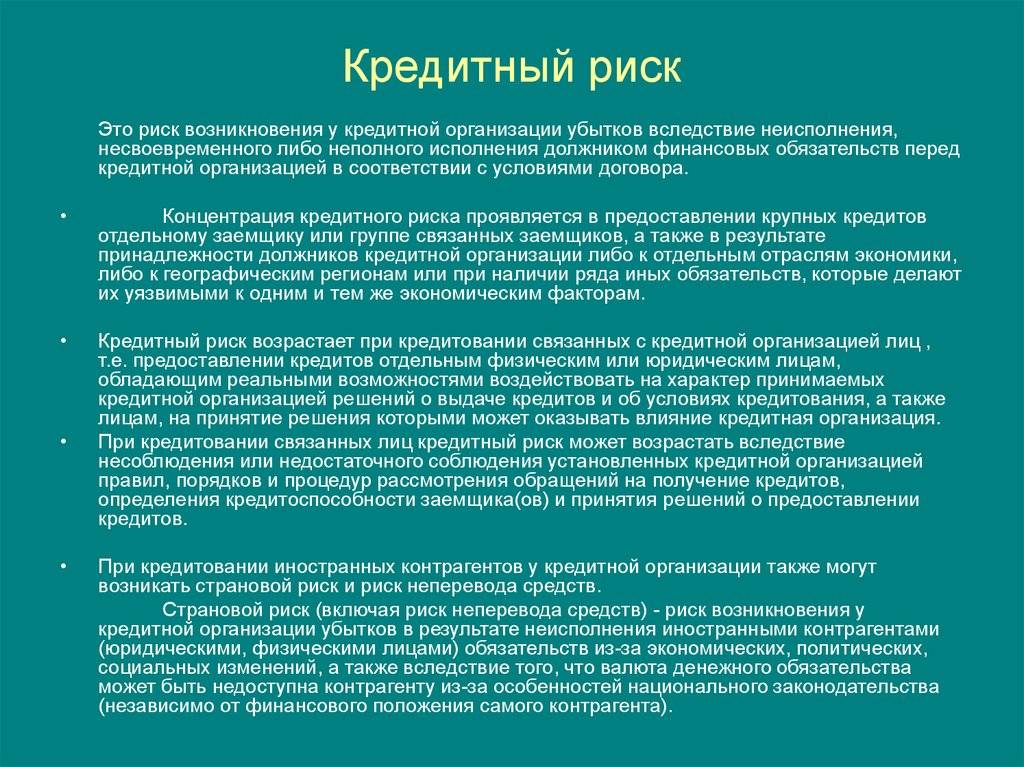

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде, величина которого зависит от влияния на него макрои микроэкономических факторов. Управление этим риском определяет эффективность деятельности банка. Риски во многом определяются различными отклонениями от прогнозируемых событий. Отклонения в отрицательную сторону и есть проявление риска.

В России реальный уровень кредитных рисков банков в абсолютном выражении имеет тенденцию роста, что обусловлено, прежде всего, расширением кредитования нефинансовых предприятий и организаций с невысоким уровнем кредитоспособности, а также высокой концентрацией кредитных рисков в проблемных отраслях и на отдельных предприятиях. Эффективность управления кредитным риском весьма важна в процессе управления банковским риском. Размер экономического капитала, который банк резервирует против потерь вследствие кредитного риска, обычно значительно превосходит резерв, создаваемый против других видов банковского риска. Таким образом, кредитный риск был и остается основным видом банковского риска.

Очень часто кредитный риск включает в себя риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной, как например:

- уплата кредитной организацией бенефициару по банковским гарантиям, не взысканная с принципала;

- требования кредитной организации по приобретённым по сделке правам (уступка требования) и прочие.

В результате возникает задача правильного учета степени возможных потерь деятельности, проходящей одновременно по балансовым и внебалансовым счетам. К балансовым рискам банка относят такие риски как кредитный, процентный, ликвидности, структуры капитала (несоблюдения норматива достаточности капитала, нерациональной организации его структуры).

Основные методы анализа кредитных рисков

Надежность и эффективность деятельности любой организации, осуществляющей кредитование, определяется наличием правильно сформированной кредитной политики.

Надежность и эффективность деятельности любой организации, осуществляющей кредитование, определяется наличием правильно сформированной кредитной политики.

Она должна быть максимально подстроена под состояние на рынке и при этом быть способной меняться в постоянно изменяющихся условиях современной экономики. Существуют общие критерии, по которым и осуществляется необходимые анализ и оценка кредитных рисков, и относят к ним следующее:

- Возможности заемщика. Осуществляется сравнение уровня дохода за определенный период времени, что отражает платежеспособность клиента.

- Репутация. Достаточно понять, какого было взаимодействие заемщика с его поставщиками и другими кредиторами.

- Залог. Это гарантия того, что кредит будет возвращен.

- Условия. В определении более подходящих условий поможет изучение состояния экономики.

Представленные критерии помогают осуществить общий анализ, понять надежность клиента. Однако также выделяют ряд параметров, непосредственно влияющих на проводимый анализ рисков. Эти критерии позволяют непосредственно осуществить оценку и получить необходимые данные.

- Показатели ликвидности организации. Его определение осуществляется за счет соотношения краткосрочных активов и таких же краткосрочных обязательств клиента.

- Показатели задолженностей организации. Данный способ выявить соотношение рисков, поможет понять какие они и как распределяются между заемщиком и кредитором.

- Показатели, отражающие процесс погашения задолженностей. Это показывает финансовую устойчивость компании и демонстрирует кредитору, сможет ли заемщик погасить долги в срок или нет, что также определяет и возможные риски.

- Показатели деловой активности клиента. Это помогает понять, насколько грамотны действия руководства компании-заемщика, так как наиболее правильная политика способна минимизировать возможные риски.

Все представленные выше критерии позволят оценить состояние компании, которая берет кредит, а также понять, способен ли заемщик вернуть имеющийся долг. Именно это и подразумевает анализ кредитных рисков, так как все параметры, как вместе, так и по отдельности, способны их определить.

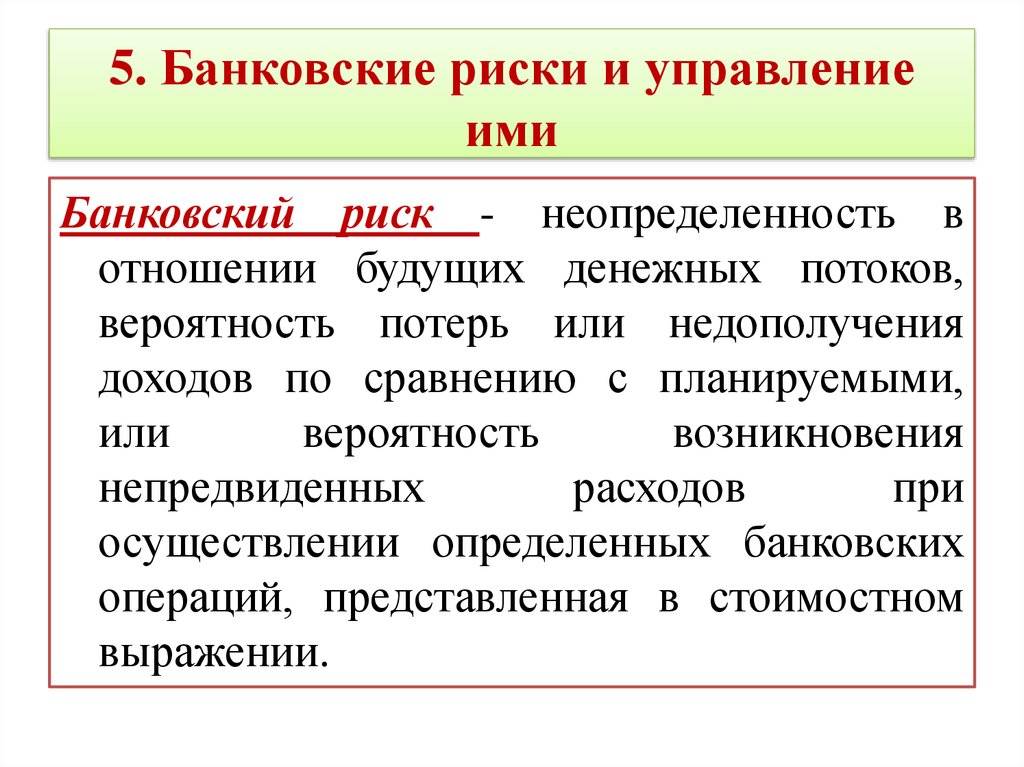

Основные банковские риски

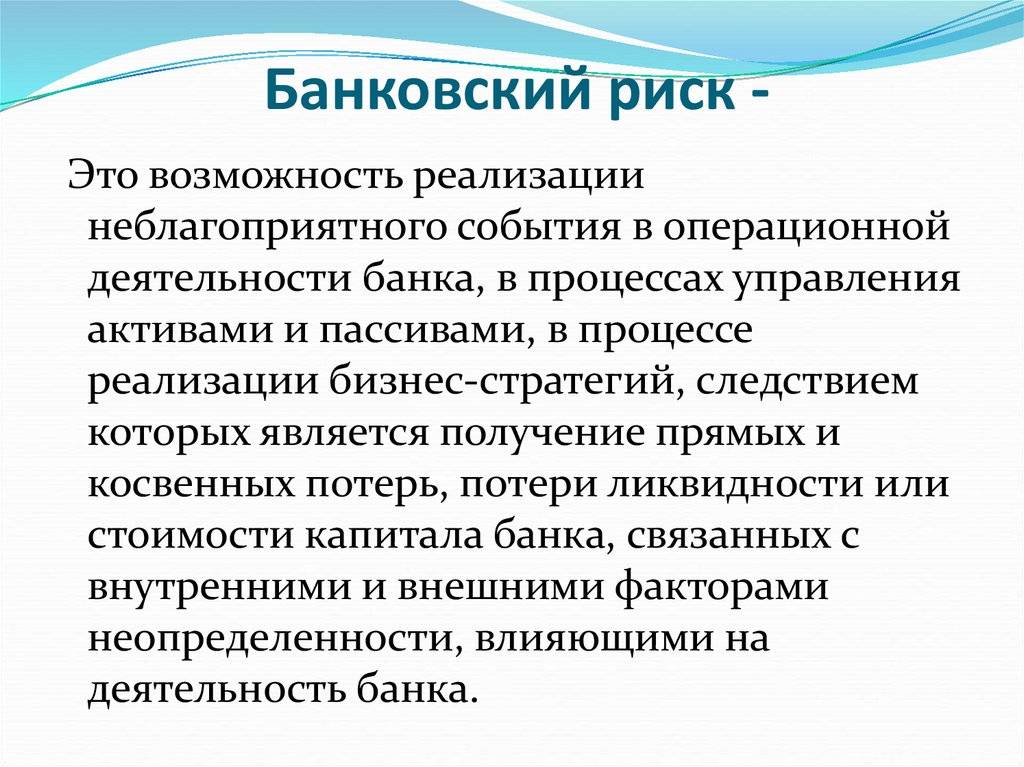

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

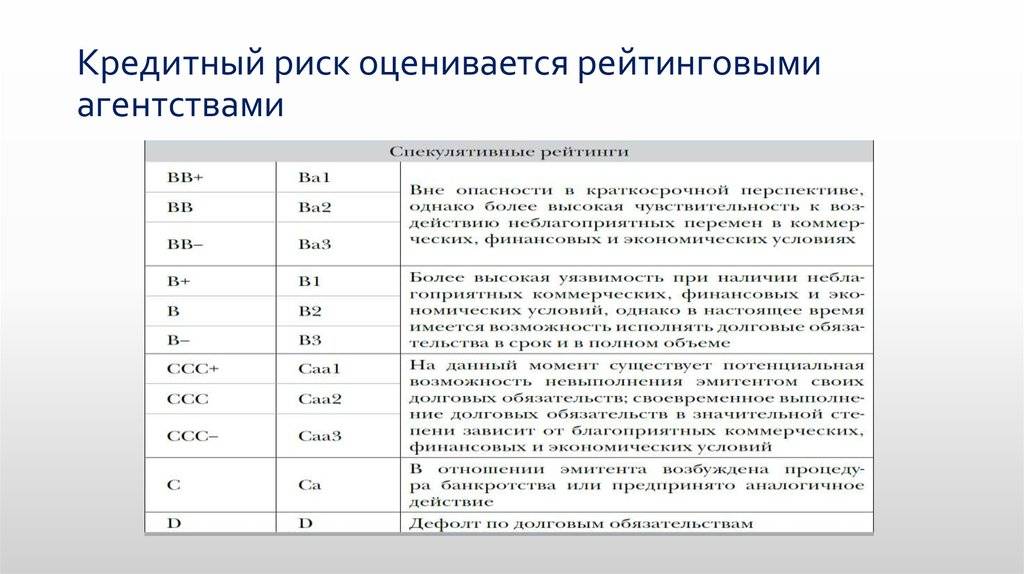

Суверенный риск

Суверенный риск является риском того, что правительство страны допустит дефолт по своим долговым обязательствам, или отзовет свои гарантии по кредитам. Существование суверенного риска означает, что кредиторы должны учитывать его влияние, принимая решение о выдаче кредита компании, имеющей юридическую регистрацию зарубежом. Для этого сначала нужно оценить суверенный риск, а затем оценить кредитоспособность компании.

Существует пять основных макроэкономических факторов, которые влияют на вероятность объявления дефолта или реструктуризации суверенного долга:

- коэффициент обслуживания долга;

- коэффициент покрытия импорта экспортом;

- инвестиционный коэффициент;

- коэффициент вариации поступлений от экспорта;

- рост денежной массы в стране.

Вероятность реструктуризации долга является возрастающей функцией от перечисленных выше переменных. Однако Френкель (Frenkel), Карман (Karmann) и Шолтенс (Scholtens) также утверждают, что вероятность реструктуризации является убывающей функцией от инвестиционного коэффициента, поскольку приток инвестиций обеспечивает экономический рост в будущем. В свою очередь, Сондерс (Saunders) утверждает, что вероятность реструктуризации возрастает, если инвестиционный коэффициент повышается, поскольку зарубежная страна в этом случае становится менее зависимой от своих внешних кредиторов и менее зависимой от получения иностранных кредитов.

О каких рисках идет речь?

Кредитование юридических лиц сопряжено с разными видами рисков, они могут быть кредитными и операционными

Закономерно возникает вопрос, почему используются только они? По какой причине не берутся во внимание другие риски, например, рыночные? Дело в том, что при проведении оценки используются разные подходы. Если говорить о банковской работе, рыночный риск ей не присущ, и вот почему

В банке данный вопрос находится в зоне ответственности системы снижения возможных рисков. Внутренний аудит проводится в интересах акционеров компании, при этом он не зависит от руководства. При проведении такой проверки используется понятие рыночного риска в следующих значениях:

- вероятность того, что настоящая стоимость проводимой сделки не соответствует рыночным ценам в невыгодную сторону;

- возможность изменения цен на активы.

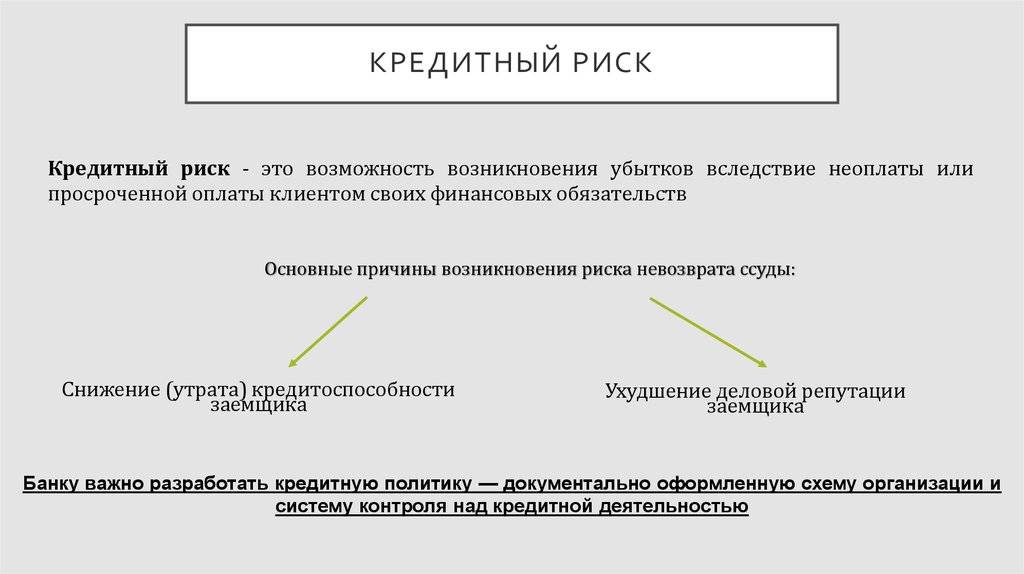

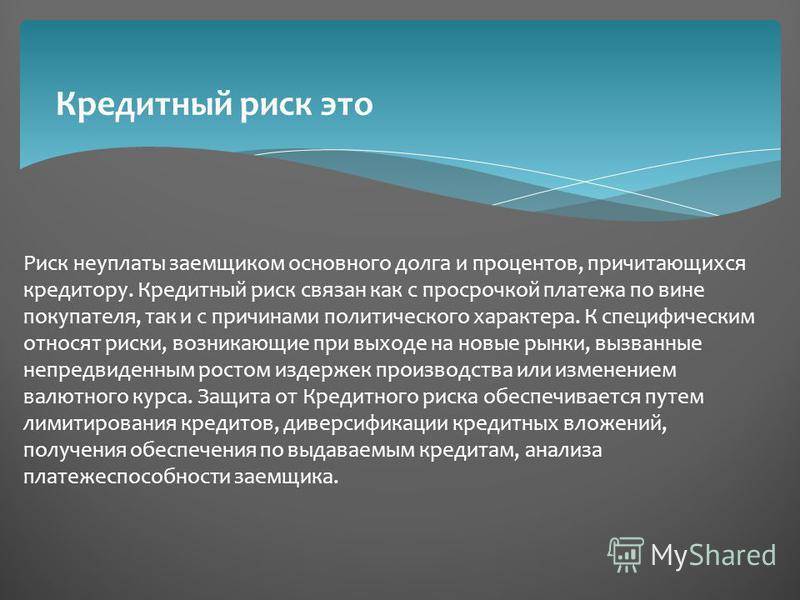

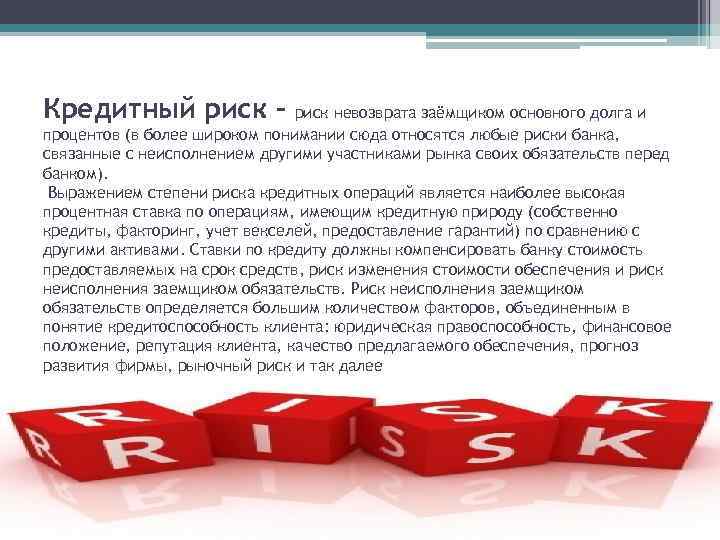

Неважно, по какой причине произошло нарушение условий банковского договора, из-за материальных трудностей заемщика или его нежелания платить по счетам. Понятие кредитного риска применяется по отношению к выплате основного долга, процентов и других платежей, предусмотренных договором с банком

Такой вид риска появляется в каждом случае, когда кредитор предоставляет денежные средства клиенту. При этом не имеет никакого значения, как именно эти суммы будут отражены – учтут ли их на балансе или это будут условные обязательства. Получается, что выданные банком займы и гарантии всегда несут для него определенный кредитный риск.

Прежде чем выдавать денежные средства, кредитор оценивает риски и только после этого принимает решение. Каждая финансовая организация имеет свой собственный подход, чаще всего основанный на рейтинговых системах. Оцениваются вполне определенные параметры, такие как: финансовое состояние заемщика, крупное это предприятие или небольшое, его место на рынке, история выплат других банковских обязательств и пр. На основании полученных данных делается вывод о кредитоспособности будущего заемщика, вычисляется размер возможных потерь с учетом предоставляемого обеспечения. Таким образом, банк может еще на первичном этапе сделать прогноз о возможном банкротстве компании в будущем и уходе от обязательств по исполнению договора.

При расчете применяются специальные формулы, дающие кредиторам вполне конкретное представление о сумме ожидаемых потерь по предоставляемой ссуде. Кроме оценки отдельного заемщика вычисляется степень риска по отношению ко всему кредитному портфелю банка. Эти данные необходимы для понимания эффективности финансовой организации. Также они используются для сравнения показателей работы различных филиалов кредитора.

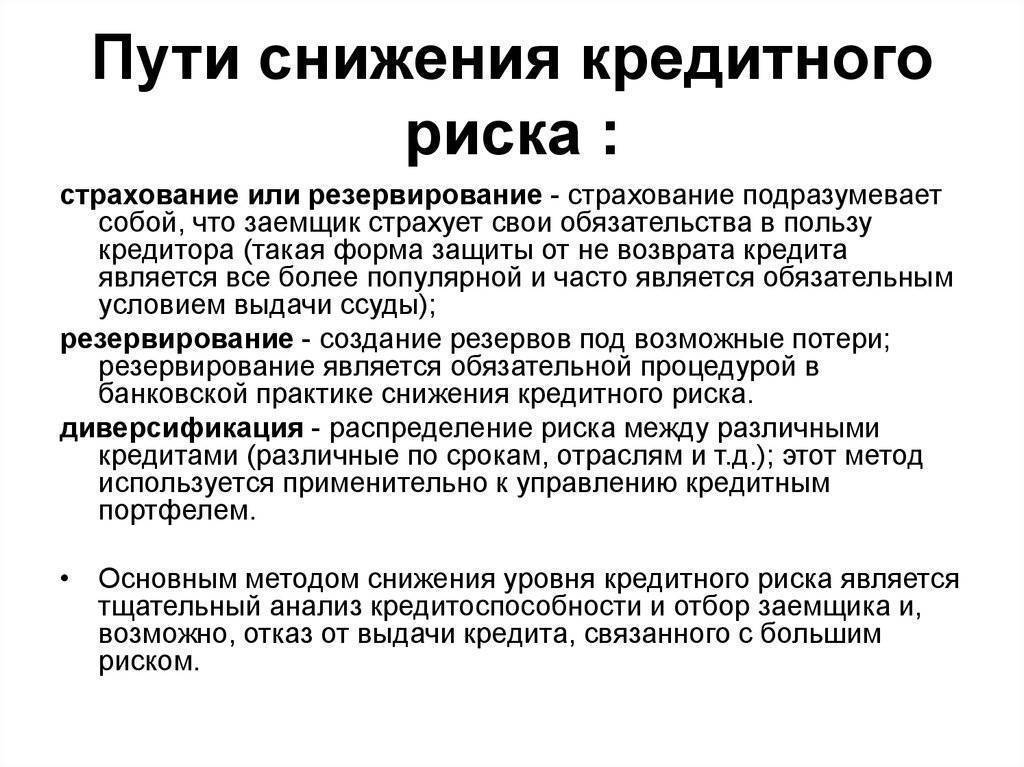

Снижение кредитного риска

Кредиторы снижают кредитный риск, применяя следующие методы.

- Ценообразование на основе оценки риска. Обычно кредиторы устанавливают более высокую процентную ставку для тех заемщиков, у которых дефолт может возникнуть с более высокой вероятностью. Такая практика получила название Risk-Based Pricing (RBP). Кредиторы рассматривают такие факторы, имеющие отношение к кредиту, как его цель кредита, кредитный рейтинг заемщика, коэффициент обеспечения (англ. Loan-to-Value Ratio), и оценивают их влияние на будущую доходность, что необходимо для определения размера кредитного спреда.

- Ковенанты. Кредиторы могут предусмотреть условия в договоре, называемые ковенантами, которые обязывают заемщика:

- периодически информировать своем финансовом состоянии;

- воздержаться от выплаты дивидендов, обратного выкупа акции, осуществления новых займов или других аналогичных добровольных действий, которые отрицательно влияют на финансовое положение компании;

- погасить кредит полностью по требованию кредитора, если возникнут определенные обстоятельства, такие как, например, значительные изменения соотношения заемных и собственных средств (англ. Debt-to-Equity Ratio) либо коэффициент покрытия процентов (англ. Interest Coverage Ratio).

- Страхование кредита (кредитное страхование) и кредитные деривативы. Кредиторы и владельцы облигаций могут хеджировать свой кредитный риск, осуществляя кредитное страхование или покупая кредитные деривативы. Эти контракты передают риски от кредитора к их продавцу (например, страховой компании) в обмен на платеж. Наиболее распространенным кредитным деривативом является кредитный дефолтный своп.

- Сокращение. Кредиторы могут снижать кредитный риск, сокращая сумму выдаваемых кредитов либо всем, либо определенным заемщикам. Например, оптовик, продающий свои товары под реализацию ритейлеру, может попытаться снизить кредитный риск, уменьшая сроки оплаты, например, с 30 до 15 дней.

- Диверсификация. Кредиторы, имеющие дело с небольшим количеством заемщиков (или только с одним типом заемщиков) сталкиваются с высоким уровнем несистематического риска, называемого еще риском концентрации. Его можно устранить, проведя диверсификацию пула заемщиков.

- Депозитное страхование. Многие страны применяют обязательное депозитное страхование, которое создано для гарантирования банковских вкладов на случай банкротства банка. Предоставление такой защиты является стимулом для населения, чтобы оно хранило средства в банке. А это, в свою очередь, обеспечивает развитие и стабильность работы финансовой системы государства.

Управление кредитными рисками

Важно понимать, что банки не только рассчитывают и принимают к сведению кредитный риск, но и стараются им управлять. Для этого:

- разрабатывается и внедряется на практике политика в сфере кредитования;

- проводится в непрерывном режиме мониторинг существующих или потенциальных рисков;

- устанавливаются ограничения по выдаче кредитов жителям определенных регионов (в частности, с дотационной экономикой) или работникам некоторых специальностей или сфер деятельности. Ограничения могут устанавливаться по возрастным критериям и т.д.

Если речь идет о выдаче кредитов юридическим лицам, ограничения могут касаться целых отраслей, например, с доходом, получаемым сезонно или зависящим от внешних факторов. В расчет принимаются даже межотраслевые взаимосвязи. Например, производители сельхозтехники зависят от агрокомплексов. Если последние работают в убыток, у них не будет средств для закупки комбайнов и тракторов. Производители техники попадают в группу с высоким кредитным риском.

В последние годы в России кризис неплатежей достиг катастрофического максимума. Это привело к тому, что банки стали ужесточать правила выдачи кредитов. Если один из членов семьи не платит по займам, то в группу с повышенным высоким кредитным риском относят всех его родственников. Причина — «по аналогии».

Управление кредитным риском в корпоративном портфеле

Банки кредитуют не только физлиц, но и предприятия. И последним выдаются очень значительные суммы денег. А это значит, что и кредитный риск может быть очень высоким. Управление им предполагает оценку:

- финансового положения заемщика на момент обращения, исследование данных в динамике;

- предполагаемых источников погашения задолженности;

- предоставляемого залога. В приоритете — здания и сооружения. Товары на складах и в обороте — наименее желаемое обеспечение.

Управление кредитными рисками в случае с юридическими лицами предполагает, что банковские служащие анализируют не только баланс, предоставленный заемщиком, но и ситуацию в отрасли, экономике в целом. Каждому выявленному риску присваивается определенный рейтинг в соответствии со стандартами, прописанными в документации.

Принятие решения о выдаче займа не означает, что далее в отношении данного клиента риски не рассматриваются. По итогам отчетных периодов проверяются обороты по счетам, текущее финансовое положение, объемы дебиторской и кредиторской задолженностей. Установлено, что положение заемщика становится угрожающим, кредитные риски переходят в разряд опасных? Кредитор может потребовать вернуть все деньги досрочно

Важно и то, что при наличии высоких рисков банки обязаны увеличивать размер резерва под сомнительные долги

Управление кредитным риском в розничном портфеле

Банковские структуры в вопросах управления кредитным риском в розничном портфеле чаще всего опираются на статистические методы работы. С их помощью устанавливается цена продукта, предлагаемого на рынок. Также статистические методы позволяют:

- оценить приемлемый уровень риска;

- сформировать показатели, позволяющие распределить риски по всему возможному портфелю;

- выбрать способы получения максимального вознаграждения;

- принять решение по заявке клиента.

Банки в работе опираются на уже разработанные статистические методы или формируют собственные. Основа для анализа — данные из БКИ и собственная информация.

Статистические модели не зафиксированы раз и навсегда. Их периодически тестируют для проверки достоверности получаемых данных.

Как происходит управление кредитными рисками

Этот процесс проводится в несколько этапов. Первоначально необходимо определить кредитную политику, где будут рассмотрены основные ориентиры, от которых напрямую зависит формирование портфеля

Затем внимание переключается на анализ платежеспособности, осуществление мониторинга клиентов-заемщиков, ведение работ по восстановлению проблемных долгов. Третий этап – это оценка и проведение аудита эффективности реализованной кредитной политики. Существует несколько методов, которые помогают справиться с вызовами:

Существует несколько методов, которые помогают справиться с вызовами:

Установление лимитов на выдаваемый объем займов. В качестве цели может выступать один или группа заемщиков, целая отрасль и даже регион.

Диверсификация портфеля. В таком случае создается целая группа критериев

Внимание уделяется степеням риска, категориям заемщиков, видам кредитов, срокам займов, предоставленным залогам. Резервирование. Предполагает создание специальных фондов, из которых будут браться деньги для покрытия возникающих потерь, согласно возможным проблемам

В данном случае большую роль играет оценка кредитного риска. Страхование и хеджирование

Предполагает создание специальных фондов, из которых будут браться деньги для покрытия возникающих потерь, согласно возможным проблемам. В данном случае большую роль играет оценка кредитного риска. Страхование и хеджирование.

Следует отметить, что управление кредитными рисками осуществляется не только при формировании портфелей. Финансовые организация постоянно ведут наблюдение за его состоянием и занимаются оптимизацией. Это может осуществляться путем заключения договоров переуступок, которые называются – цессия. Благодаря этому возникает вторичный рынок займов. Он позволяет еще более активно заниматься управлением кредитных рисков.

Процентные ставки и кредитный риск. Если ли взаимосвязь?

Взаимосвязь между этими двумя явлениями есть. И она более чем прямая. Если заемщик мечтает получить несколько миллионов на покупку квартиры, в отношении него оценят:

- кредитную историю. Если ранее брались кредиты и погашались в точном соответствии с графиком, это — плюс для клиента. Негативно оцениваются как просрочки, так и досрочные погашения. Во втором случае банк не получает всю запланированную прибыль. Еще хуже, если истории нет вообще. В такой ситуации рассчитывать на получение ипотечного займа не приходится;

- текущий доход. И здесь значение имеют не только цифры, показанные в 2-НДФЛ, но и репутация предприятия-работодателя. Если оно постоянно значится в списках должников по налогам, если в отношении него регулярно рассматриваются иски в Арбитражном суде, то и к работникам отношение будет соответствующее. Специалисты справедливо полагают, что завтра солидного дохода может и не быть;

- наличие имущества в собственности;

- согласие/отказ от страховки и т. д.

Если все приведенные факторы свидетельствуют в пользу заемщика, ему присваивается высокий рейтинг. Это значит, что кредитные риски банк оценивает, как низкие. Результат — уменьшение процентной ставки. Если же есть основания предполагать, что деньги будут выплачиваться с задержками, клиент может рассчитывать на очень жесткие условия кредитования.

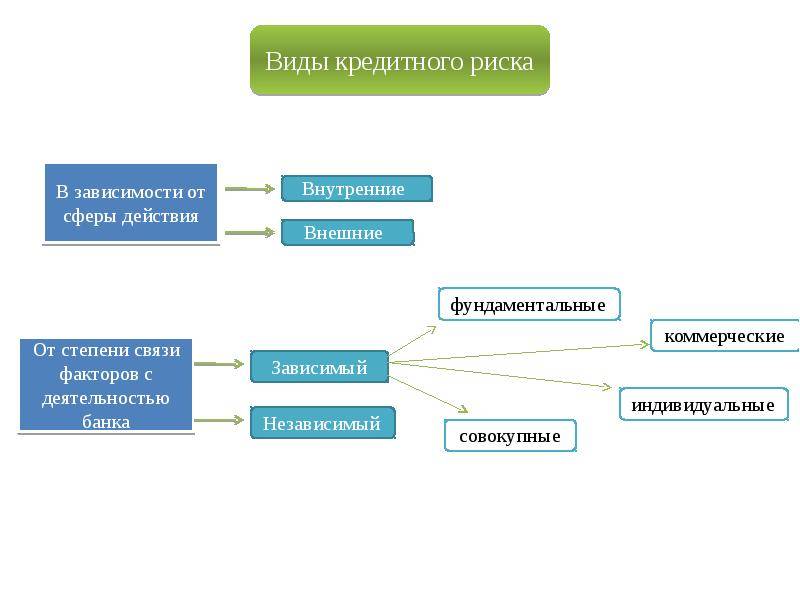

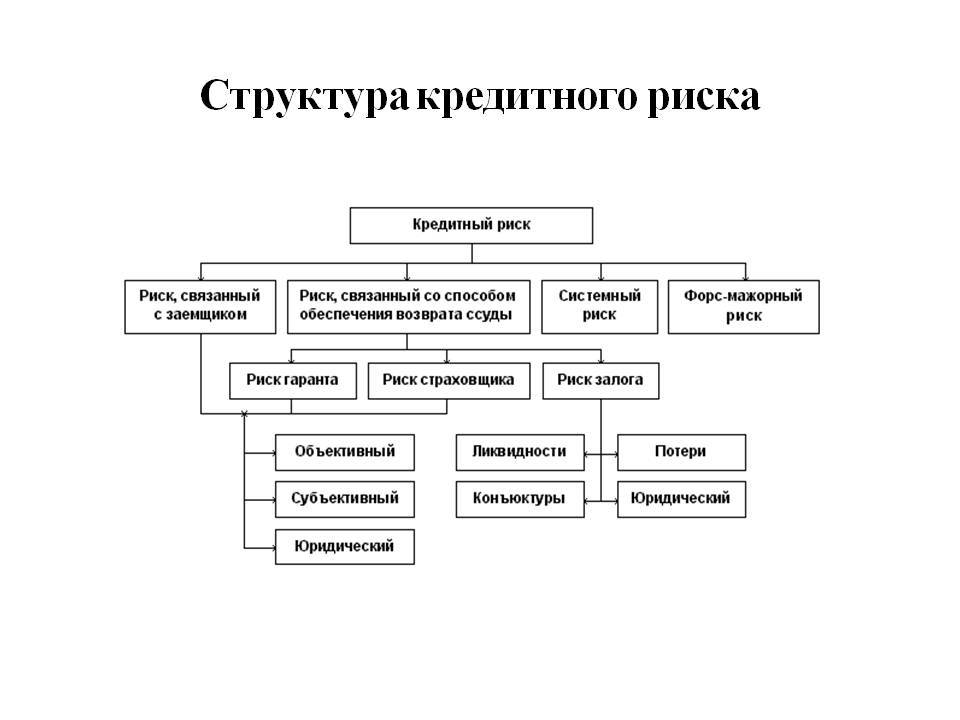

Виды кредитных рисков

Даже если учесть, что кредитные риски считают подвидом финансовых, они также делятся на свои группы. Их может быть довольно много, и опирается такая классификация на различные факторы и принципы ведения бизнеса, а также на причины, по которым эти самые риски, в принципе, возникают. Выделяют несколько основных классификаций кредитных рисков, к которым относят следующие.

Даже если учесть, что кредитные риски считают подвидом финансовых, они также делятся на свои группы. Их может быть довольно много, и опирается такая классификация на различные факторы и принципы ведения бизнеса, а также на причины, по которым эти самые риски, в принципе, возникают. Выделяют несколько основных классификаций кредитных рисков, к которым относят следующие.

- В зависимости от того, какие есть источники появления рисков. В данном случае деление осуществляется с учетом причин возникновения кредитных рисков и включает в себе две категории.

- Внешние кредитные риски. Речь идет о тех ситуациях, когда заемщик не может выплатить долг из-за воздействия внешних факторов. Это могут быть страновые, отраслевые, политические или инфляционные риски.

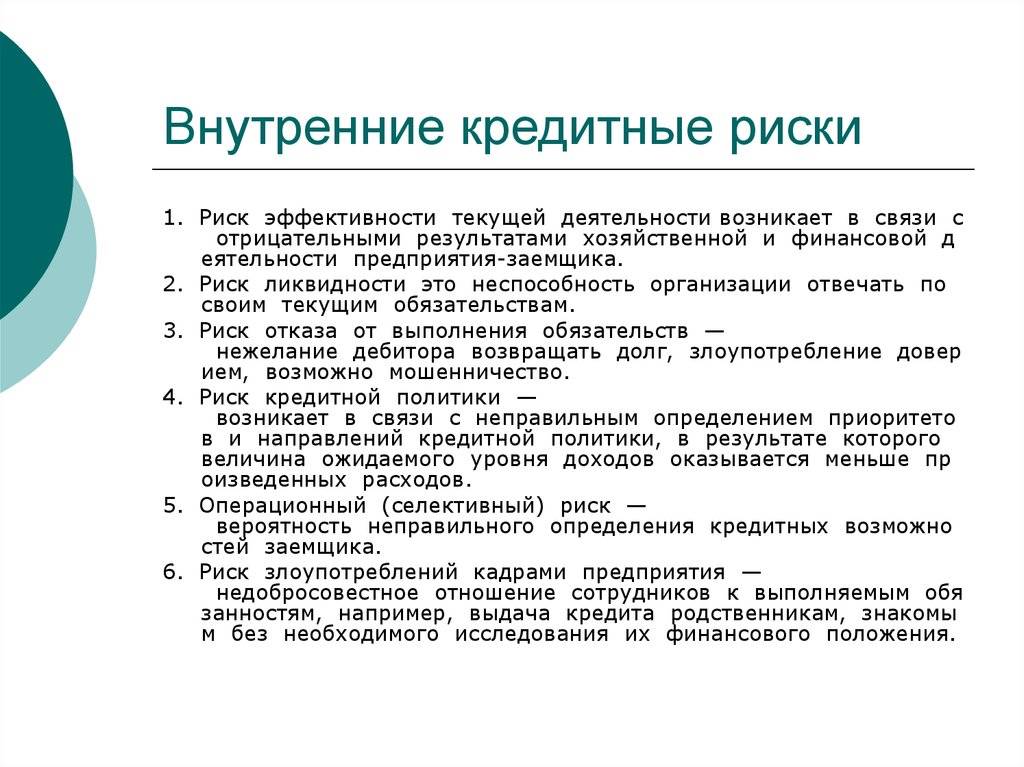

- Внутренние кредитные риски. Здесь воздействия оказывают внутренние факторы, то есть грубые ошибки, которые были допущены в результате неправильного ведения бизнеса. Это может риск кредитной политики или операционный риск.

- В зависимости от уровня кредитных рисков. В данном случае деление будет основываться на основных возможных уровнях рисков, выражающихся в определенных процентах.

- Минимальные риски. Объем потерь при таком виде будет составлять не больше двадцати пяти процентов от той суммы, что была предоставлена заемщику.

- Средние риски. Здесь потери будут значительно выше, от двадцати пяти до пятидесяти процентов.

- Высокие риски. Потенциальные потери в этом случае могут составить от пятидесяти до семидесяти пяти процентов.

- Критические риски. Это максимальный передел, который может достигнуть ста процентов потерь, то есть полного не возврата средств.

Помимо представленных классификаций, можно определить деление кредитных рисков, на личные или потребительские, суверенные или страновые, а также на корпоративные или риски компании. Это деление считается общим и основывается на условиях предоставления займа и субъекте, которые его получает.