Плюсы долгосрочного онлайн-кредитования

Основные положительные стороны длительных кредитов в Москве:

- надёжность;

- практичность;

- оперативность;

- оптимальные ставки;

- бонусы для постоянных клиентов;

- получение средств на руки или карту.

Иными словами, выгодных условий намного больше, чем негативных. Вы сможете взять ссуду на длительный срок, использовать для личных целей и выплачивать небольшие суммы каждый месяц. Это особенно актуально для тех, кто планирует сделать ремонт, построить загородный дом или коттедж, отправиться в путешествие.

Таблица банковских учреждений и микрофинансовых организаций в России, которые выдают кредиты на длительный срок

| Банк, МФО | Услуга | Сумма | Ставка | Срок | Период выдачи, документы |

| Тинькофф Банк | Без залога | 2 млн руб. | 12% | До 3 лет | След. день |

| Под залог авто | 3 млн руб. | 11% | До 5 лет | След. день | |

| Под залог квартиры | до 15 млн руб. | 9% | До 15 лет | ||

| Почта Банк | Наличными | 1,5 млн руб. | 12,9% | 13 – 60 месяцев | Без справки о доходах, рассмотрение – около 1 мин. |

| Рефинансирование | 20 тыс. – 1 млн руб. | 12,9% | 13-60 месяцев | Снижение процента по ставке | |

| Льготный (на освоение гектара земли) | 3 тыс. – 1 млн руб. | – | 6-60 месяцев | Паспорт, номер СНИЛС | |

| На образование | 2 млн руб. | 9,9% | На период обучения | Сразу после оформления | |

| Для корпоративных клиентов | 50 тыс. – 1 млн руб. | 12,9% | 13-60 месяцев | На след. день | |

| Для пенсионеров | 20 тис. – 200 тыс. руб. | 12,9% – гарантированная ставка | 13-36 месяцев | Сразу | |

| Восточный Банк | Рефинансирование | 750 тыс. руб. | 14,9% | До 5 месяцев | Сразу |

| Под залог авто | 1 млн руб. | 19% | – | 1 день | |

| Под недвижимость | 30 млн руб. | 9,9% | – | До 4 дней | |

| Экспресс-кредит | 500 тыс. руб. | 11,5% | – | День в день | |

| Наличные | 3 млн | 9,9% | – | 1 день | |

| ОТП Банк | Юбилейный наличными | 4 млн руб. | 10,5% | До 7 лет | 1 день |

| Потребительский в магазине | 2 тыс. – 500 тис. руб. | Гибкие условия | 3-60 месяцев | Выбор даты погашения кредита | |

| Райффайзен | До 2 млн руб. | 9,9% – со 2 года | 1-5 лет | 1 день | |

| ДоЗарплаты | 2 тис. – 100 тыс. рублей | 0,5% в день | От 7 дней – 12 месяцев | Сразу | |

| 100 тыс. – 1 млн руб. | 1 год | Необходим залог (движимое, недвижимое имущество) | |||

| Деньги на дом | 60 тыс. руб. | 0,56-2% | 9-52 недели | Для лиц, достигших 21 года | |

| Лига Денег | 50 тыс. руб. | 0,42-0,64% | 90-360 дней | Сутки на рассмотрение заявки | |

| Profi Credit | 10 тыс. – 100 тыс. руб. | 0,5-1,5% | 3-36 месяцев | От 30 тыс. руб. – необходима справка о доходах | |

| Moneyman | 80 тыс. руб | 0-1,5% | 5-126 дней | Минута | |

| Zaymigo | 30 тыс. рублей | 0,49-1,9% | месяц | 1 минута | |

| Moneza | 30 тыс. рублей | 0,5% | 30-60 дней | Быстро | |

| Быстроденьги | 30 тыс. руб. | 0,5% | Месяц | минута | |

| Миг Кредит | 100 тыс. руб. | 0,47-1,9% | 3-280 дней | 15 минут | |

| Kredito24 | 15 тыс. руб. | 2,15% | Месяц | 10 минут | |

| GreenMoney | 45 тыс. руб. | 1,08-2,24% | 1-168 дней | 15 минут | |

| CreditPlus | 30 тыс. руб. | 0-1,5% | 5-30 дней | минута | |

| OneClickMoney | 30 тыс. руб. | 2,23% | 6-21 день | 15 минут | |

| MangoMoney | 15 тыс. руб. | 0,3% | Месяц | 15 минут | |

| Деньги Сразу | 30 тыс. руб. | 0-1,3% | месяц | 5 минут | |

| Webbankir | 30 тыс. руб. | 1,5% | 5-30 дней | Минута |

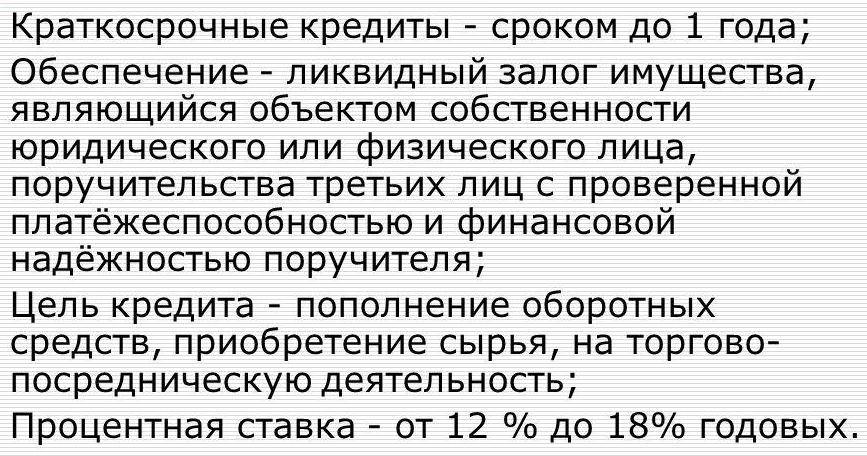

Краткосрочные займы — что это и на какой срок выдаются?

Все больше МФК и МКК стали выдавать краткосрочные микрокредиты онлайн в дистанционном режиме. Многие жители России обращаются за помощью в микрофинансовые организации, когда наступает неожиданная потребность в финансовой помощи.

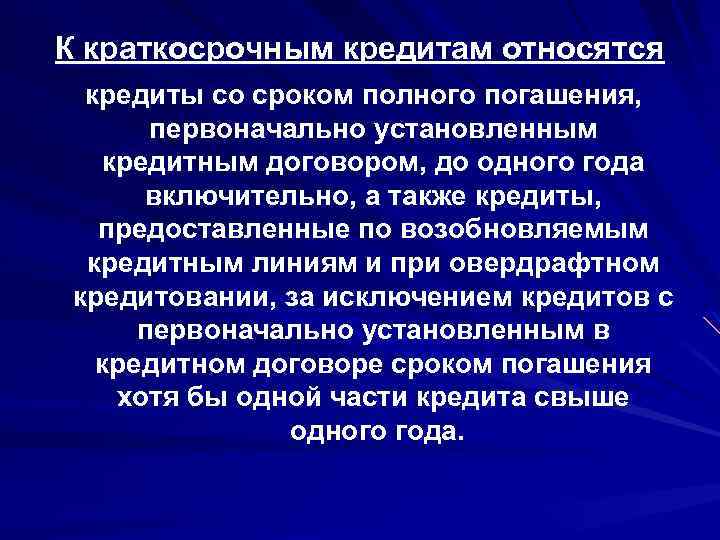

️ Краткосрочные займы выдаются в Москве и других регионах на срок до 90 дней, процентная ставка фиксирована и высчитывается индивидуально, сходя из данных клиента.

В собраны лучшие МФО, специализирующиеся именно на таких ссудах, поэтому получить микрозайм на короткие сроки можно всего за 30 минут, учитывая время поиска компании и заполнения заявки.

Краткосрочный кредит

Краткосрочные кредиты банк выдает на создание и расширение сверхнормативных запасов, на заготовку с.

Краткосрочные кредиты выдаются сроком до 15 мес. Банку предоставлено право принимать вклады и выпускать свои облигации. Он производит все обычные операции коммерческих банков. Иностранцам может принадлежать не более 25 % акционерного капитала банка. Суданский народный банк развития создан в мае 1960 г.; на него возложено финансирование пром-сти и торговли. Промышленный банк Судана, начавший свою деятельность в авг 1962 г., финансирует инвестиции в промышленные предприятия, гарантирует иностранные инвестиции в пром-сть и предоставляет займы от 5 до 15 лет. Страховое дело полностью сосредоточено в руках иностранных компаний, тесно связанных с иностранными банками, преимущественно с Барклейс бэнк.

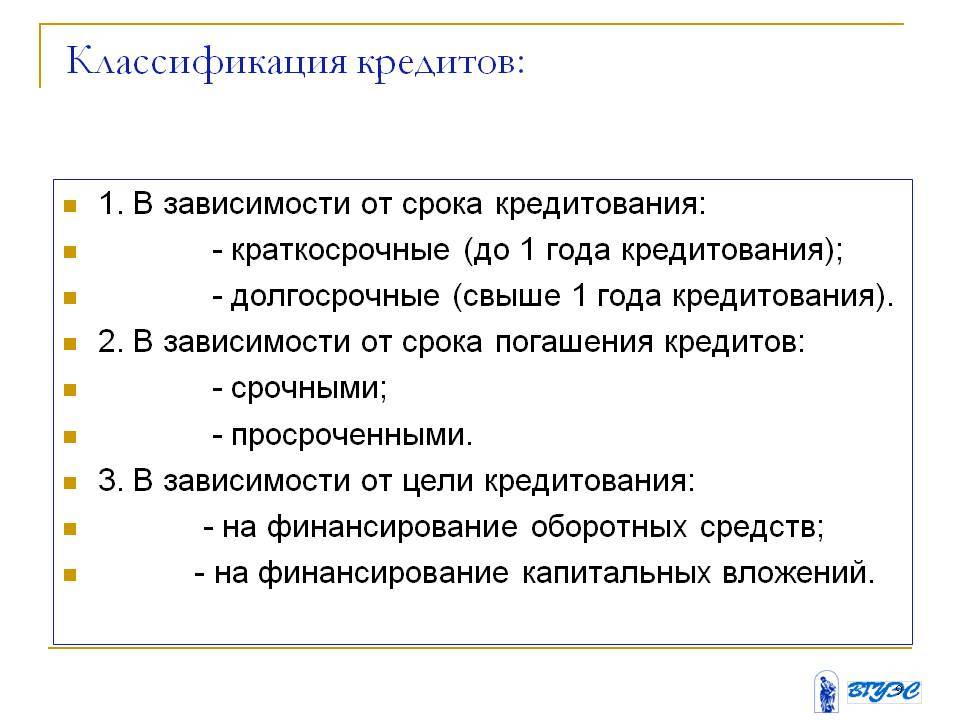

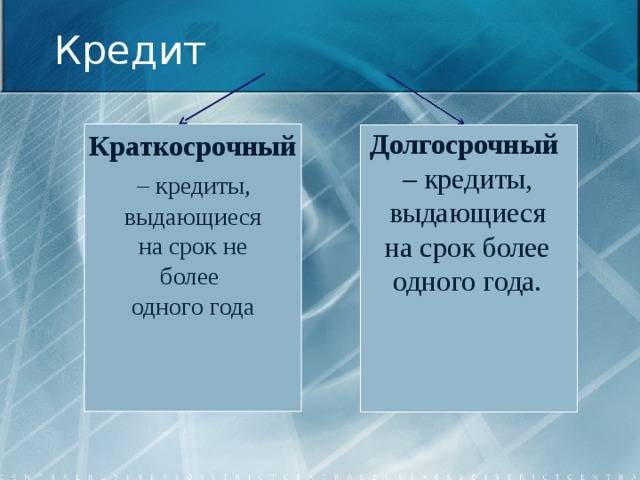

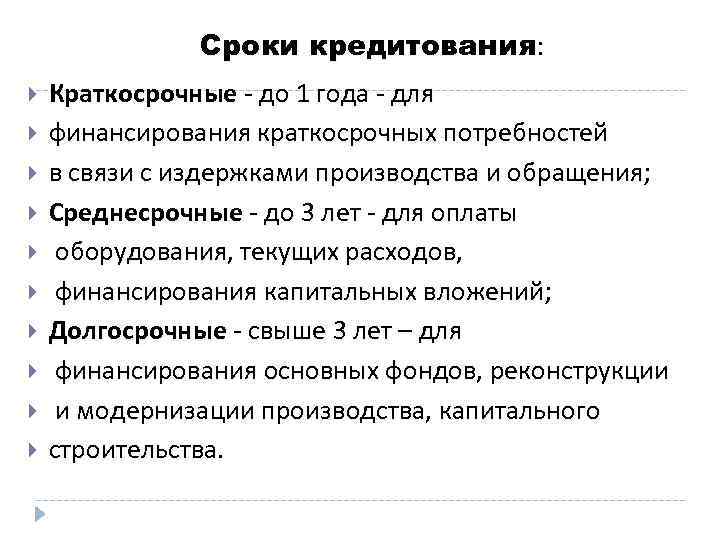

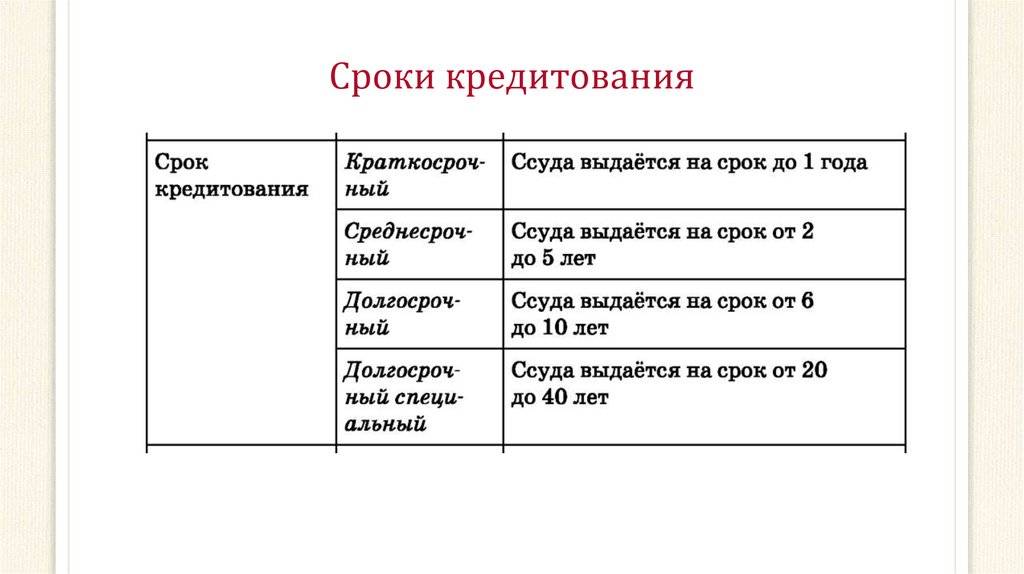

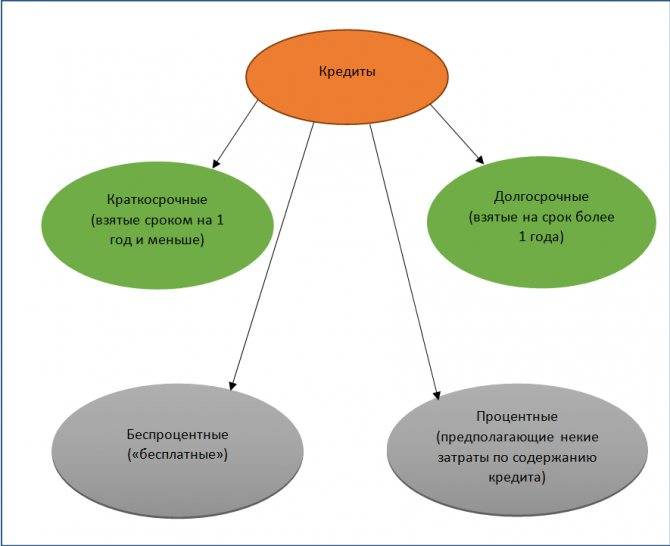

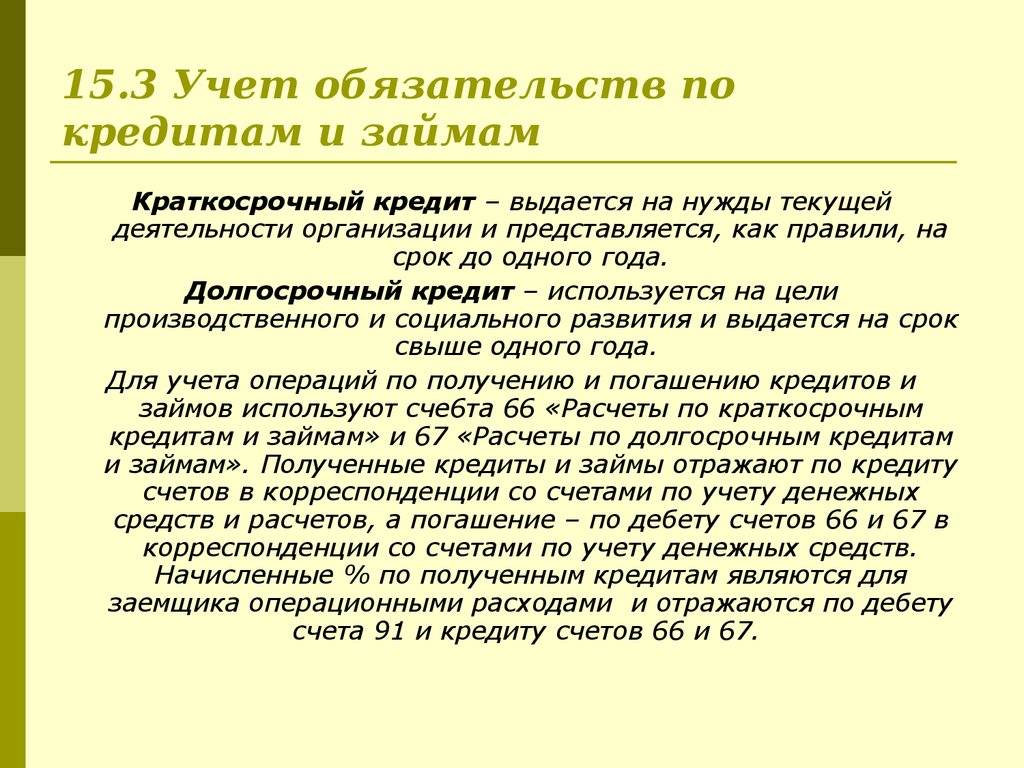

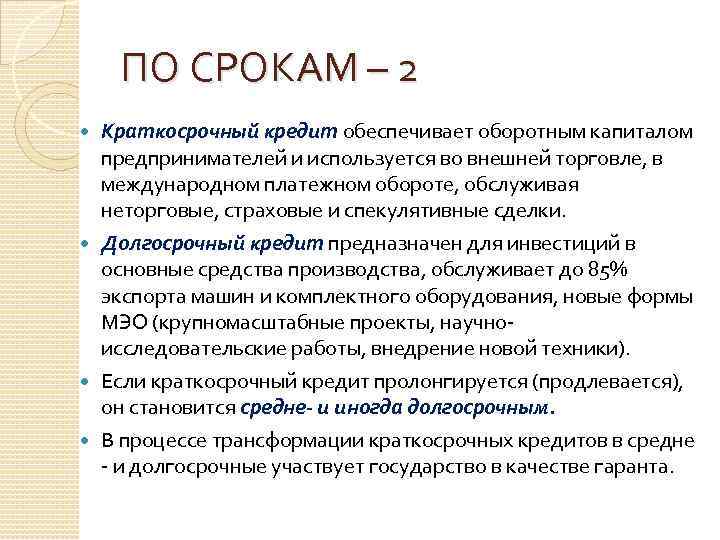

Краткосрочный кредит предоставляется на срок до одного года и обслуживает обращение производственных оборотных средств и фондов обращения. Долгосрочный кредит выдается на срок свыше одного года и обслуживает кругооборот основных производственных фондов.

Краткосрочные кредиты использовались в основном в первые послевоенные годы; в настоящее время их удельный вес незначителен.

Краткосрочные кредиты выдаются при условии их материального обеспечения. Выданные ссуды должны быть полностью обеспечены материальными ценностями, которыми располагает заемщик. Материальная обеспеченность кредита является залогом его возврата в установленный срок.

Краткосрочный кредит выдается на нужды текущей деятельности строительных предприятий и предоставляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного или социального развития предприятия ( для собственного строительства и приобретения основных фондов, расширения и совершенствования строительного производства и Др.

Краткосрочный кредит выдается предприятиям, состоящим на хозяйственном расчете, имеющим самостоятельный баланс и наделенным собственными оборотными средствами. В общей сумме банковских кредитов его доля составляет три четверти. Для учета краткосрочных кредитов применяется синтетический счет Краткосрочных ссуд банка, по кредиту которого отражается их получение, а по дебету — погашение. К нему открываются субсчета по видам ссуд.

Краткосрочные кредиты представляют собой банковские кредиты с текущей про центиой ставкой 10 % и ежеквартальным начислением процентов.

Краткосрочный кредит обслуживает сферу оборотных средств, а долгосрочный — сферу создания основных средств.

Краткосрочный кредит выдается на нужды текущей деятельности строительных предприятий и предоставляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного или социального развития предприятия ( для собственного строительства и приобретения основных фондов, расширения и совершенствования строительного производства и др.) и выдается на срок свыше 1 года.

Краткосрочные кредиты для выдачи денежных авансов колхозникам, рабочим, служащим и другим гражданам на приобретение инвентаря, материалов и средств малой механизации, необходимых для производства сельскохозяйственной продукции на договорной основе, предоставляются в размере 50 % суммы договора. По желанию граждан денежные авансы могут быть перечислены колхозам путем перевода через почту либо во вклады граждан в учреждениях Сбербанка.

Краткосрочные кредиты предоставляются предприятиям на коммерческой основе путем заключения с банками кредитных договоров на условиях их целевого использования, обеспеченности, срочности и платности в пределах кредитных ресурсов, мобилизуемых на местах, а также приобретаемых у других банков.

Краткосрочный кредит выдается банком на нужды текущей деятельности организации и предоставляется, как правило, на срок до 1 года.

Краткосрочный кредит выдается на нужды текущей деятельности организаций и представляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного и социального развития организации ( для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Краткосрочный кредит выдается банком предприятию на цели текущей деятельности по укрупненным объектам кредитования.

Виды краткосрочных кредитов

Есть много различных видов займов, предоставляемых на короткие сроки. Однако, наиболее известными из них являются:

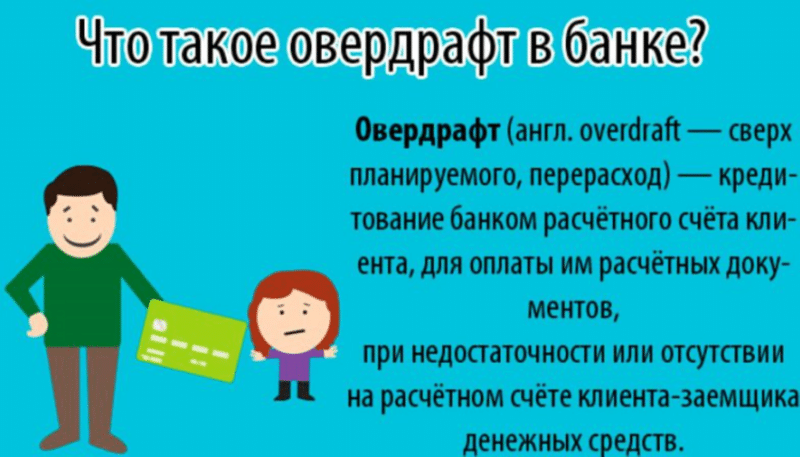

- Овердрафт. Считается распространённым не только в России, но и за границей. Данный вид кредитования предусматривает заключение между сторонами специализированного договора. Клиент, оформивший овердрафт, вправе в пределах лимита уходить в минусы, то есть расходовать предоставленные банком средства. По таким кредитам ставка небольшая, а при систематическом пополнении банковского счёта проценты пересчитываются автоматически.

- Под обеспечение оборотных средств. Этот кредит доступен только для юридических лиц. Благодаря предоставленным средствам, организации способны решить свои трудности на выгодных условиях с минимальной переплатой.

- Кредитная карта. Она считается самым востребованным видом кредитования. Физическое лицо может оформить карту в день обращения. Исходя из интересов самого клиента и его уровня надежности, банк устанавливает определенный лимит кредитования на карте, которым он может пользоваться в течение 3-5 лет. При своевременной выплате всех ежемесячных платежей и поддержании хорошей кредитной истории, банк со временем увеличивает лимит средств на карте.

Никогда не скрывайтесь от уплаты кредита!

Самое неправильное решение, которое можно предпринять при возникновении задолженностей по уплате, – это пытаться скрыться от банка или другого кредитора. Сегодня даже при самых неблагоприятных финансовых условиях и неспособности гасить задолженность мгновенно можно договориться о смене схемы расчетов, ведь большинством кредитных договоров это предусмотрено.

Но чтобы не попасть в такую ситуацию, нужно еще до оформления займа несколько раз подумать, сможете ли вы вовремя погасить всю задолженность и есть ли необходимость в этих денежных средствах или все же можно обойтись без них. Ведь плохую кредитную историю в будущем будет очень трудно исправить и вернуть к себе доверие.

Краткосрочные займы

Одним из самых простых способов получения денег является обращение в ближайшее окружение. Человек сразу же получает множество привилегий относительно других видов заимствований:

- шанс беспроцентного кредитования;

- возможность не возвращать долг;

- нет необходимости собирать документацию;

- отсутствие внимания к кредитной истории.

Перечислять можно достаточно долго, вот только сегодня такой вид взаимоотношений все менее доступен. Даже если у человека есть «лишние» средства, он вряд ли захочет пускать их в оборот в достаточно сомнительное предприятие. Во-первых, есть все шансы «простить» долг родственнику или близкому знакомому. Во-вторых, никто не застрахован от внезапной необходимости тех самых «лишних» денег.

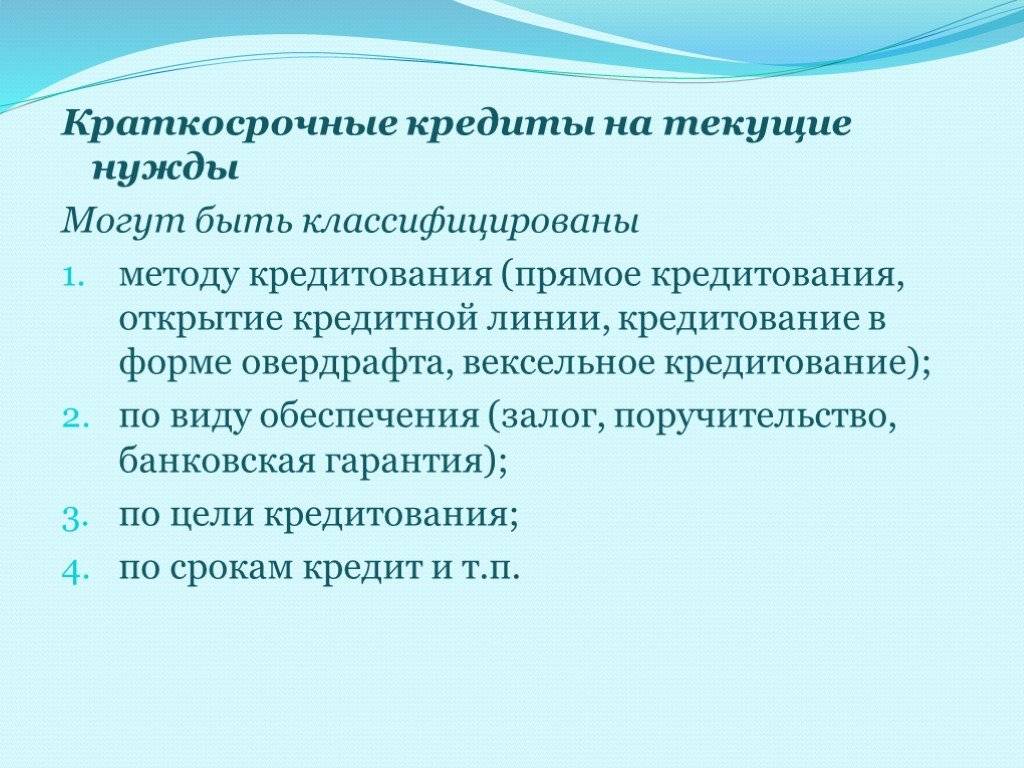

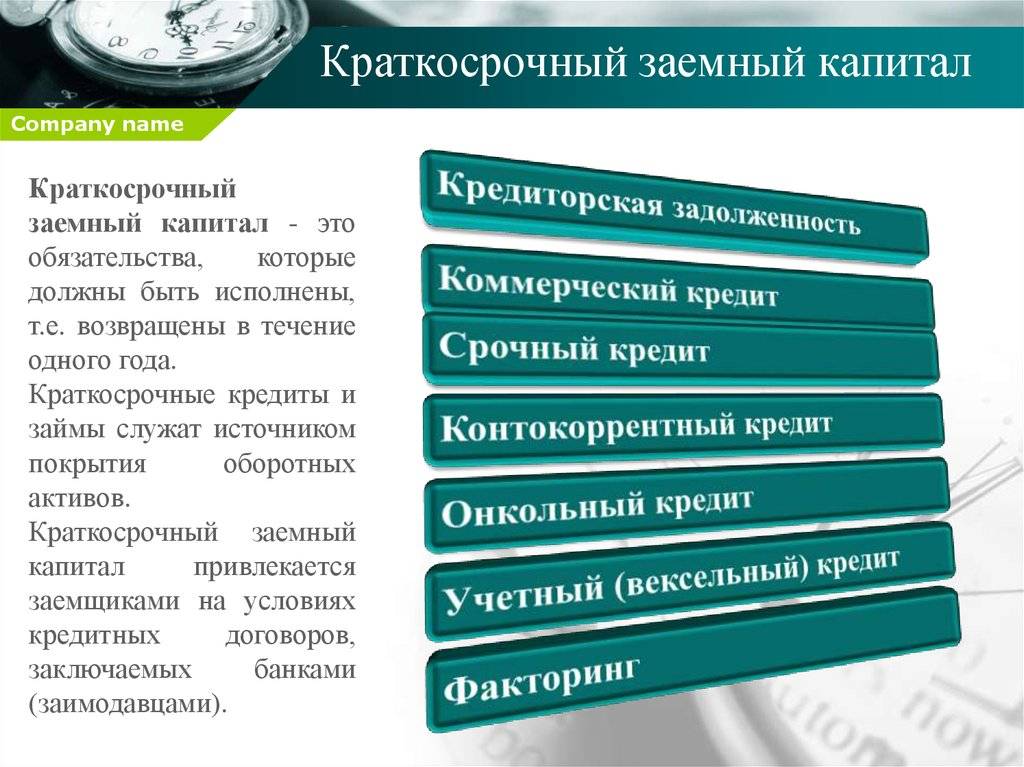

Классификация краткосрочных кредитов

Все краткосрочные кредиты можно разделить на несколько видов – это овердрафт, кредитные линии, факторинг, разовый заем. Ограничений по минимальной и максимальной сумме для краткосрочных кредитов нет. Далее, рассмотрим каждый вид более подробно.

Овердрафт

Это наиболее распространенная форма кредитования в банках. Особенностью овердрафта является то, что банк открывает кредитный лимит каждому заемщику в индивидуальном размере, и взимается сумму долга единовременно в полном объеме с учетом процентов. Подключить овердрафт можно к дебетовой карте или расчетному счету для ИП и юридических лиц.

Так как кредит предоставляется в виде лимита заемщик может воспользоваться им в полном объеме или какой-то частью. Процент по займу определяется в годовой ставке и начисляется за каждый день пользования заемными средствами. Сумма долга возвращается ежемесячным платежом.

Юридические лица могут пользоваться овердрафтом в рамках расчетно-кассового обслуживания. Например, банк открывает для предпринимателей лимит, который может быть использован на реализацию определенных целей: расчета с контрагентами, приобретение активов для производства. Здесь сумма займа взимается в полном объеме после поступления средств на расчетный счет.

Кредитная линия

В банковском кредитовании кредитная линия может быть возобновляемой и невозобновляемой. Возобновляемая кредитная линия – это лимит средств, который возобновляется по мере возврата долга. То есть, после того как клиент полностью или частично погасит задолженность он может пользоваться займом снова.

Невозобновляемая кредитная линия – это займ, который выдается частями – траншами. По мере возврата займа, он не возобновляется. Договор считается исполненным после полного возврата суммы займа с учетом процентов.

Преимуществом кредитной линии можно считать то, что банк выделяет определенный лимит клиенту на реализацию текущих нужд. Каждый раз, когда нужны средства, не придется снова обращаться в банк, собирать документы, подписывать договор и тратить на все это свое время. Открытая кредитная линия позволяет получить деньги в тот момент, когда в них стоит особая необходимость.

Факторинг

Это услуга кредитования для юридических лиц, ее суть заключается в том, что банк получает право требования денежных долгов на должника для взыскания их в пользу кредитора. В качестве продавца выступает кредитор, который отдает банку дебиторскую задолженность. Банк покупает долг и своими силами вызывает его с должника.

Разовые займы

Банки такой вид заимствования практикуют редко. Обычно здесь срок потребительского кредита начинается от 3 месяцев и не превышает 5 лет. Но тем не менее, заемщик может взять потребительский кредит на любой срок, и вернуть его за один, два или три месяца. Так как досрочный возврат кредита банками не запрещен.

Разовый заем можно получить в микрофинансовой организации или ломбарде, на срок, начиная от 1 дня. Здесь проценты начисляются за каждый день пользования займом, получить денежные средства можно разовым платежом. Порядок возврата определяется индивидуально, но, как правило, средства нужно вернуть в дате окончания договора единым платежом.

Что такое краткосрочные кредиты?

Денежные средства, выдаваемые клиентам на период до 1 года, называются краткосрочными займами. Клиент может получить деньги, предоставив в банк минимальный пакет документов. Ответ на такую заявку приходит за короткий период времени.

Этот вид кредитования считается самым востребованным. Всё потому, что сам размер кредита относительно небольшой и получить его можно в день обращения. Дополнительным преимуществом является возможность досрочного погашения займа в любой момент, без взимания комиссионных плат. Получить денежные средства от банка могут только те клиенты, которые имеют положительную кредитную историю в сторонних кредитных организациях.

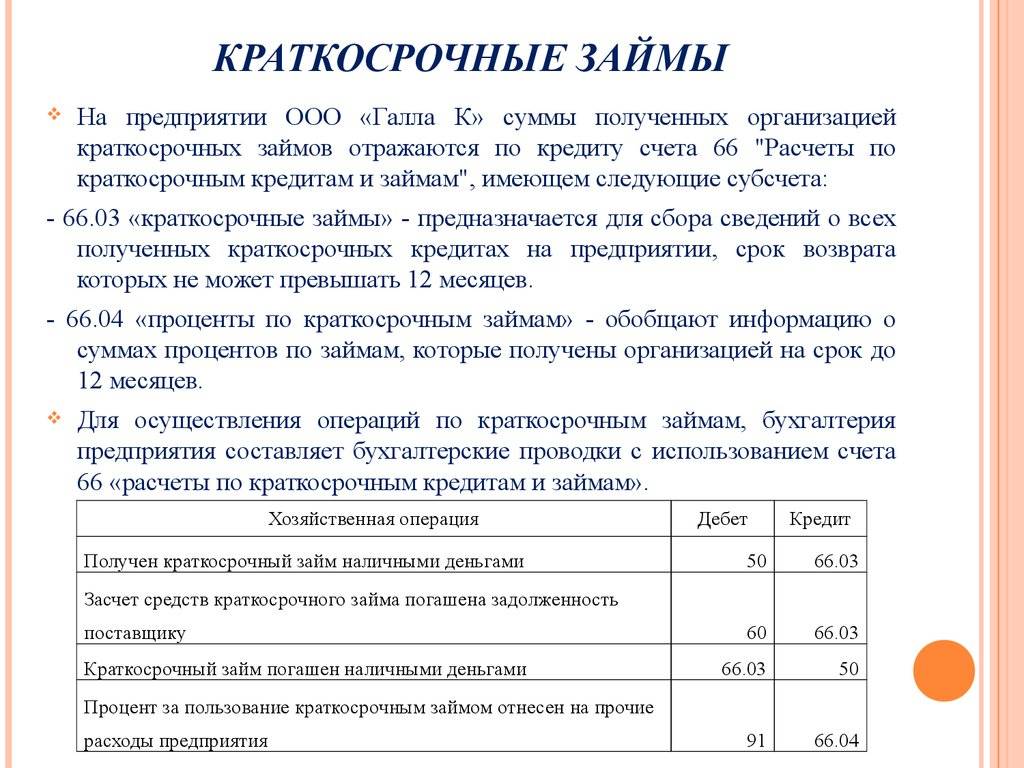

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Что делать с дополнительными расходами

Помимо процентов, привлеченные деньги могут сопровождаться дополнительными расходами:

- На обслуживание движений денежных средств (комиссия банка за получение кредита).

- Консультационные и информационные услуги.

- Иные затраты.

Они будут отражаться в качестве прочих расходов независимо от целей и срока действия договора. Для правильности учета сотрудник бухгалтерии вносит запись:

Дебет 91.02 «Прочие расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Поступление заемных денег на счета компании должно учитываться в соответствии с законом, чтобы не было путаницы при возврате долга и отражении в отчетности. Привлеченные со стороны капиталы требуют к себе внимательного отношения.

Указание краткосрочных кредитов в отчетности предприятия

Сегодня все коммерческие организации осуществляют свою деятельность за счет того, что им предоставляются долгосрочные, а также краткосрочные займы. Это необходимо для предприятий, иначе им просто не хватит средств для дальнейшего развития своего бизнеса, закупки товаров и своевременных расчетов по налоговым платежам и перед поставщиками.

Кредиты краткосрочного вида в бухгалтерском балансе предприятия относятся к ликвидным средствам. Данная строка баланса характеризует организацию, с точки зрения её отличной платежеспособности. Учет таких кредитов необходимо осуществлять, опираясь на законодательные документы органов власти. Это даст возможность юридическим организациям своевременно оплачивать задолженности и правильно сдавать ежегодную отчетность. Юридическое лицо, которое ежемесячно расплачивается по взятому займу, будет интересно не только кредитным учреждениям, но и инвесторам.

Особенности долгосрочных кредитов и займов

Денежные средства, выдаваемые кредитором под проценты сроком на 3 и более лет, относятся к долгосрочным кредитам. Заключая договор, клиент обязуется осуществлять возврат денежных средств в полном объеме в течение указанного в договоре срока. Как правило, долгосрочные ссуды банк выдает на конкретные цели, например, на покупку недвижимости, развитие бизнеса и другое. Это значит, что оформлять подобные кредиты на мелкие покупки будет нецелесообразно.

Основными отличиями долгосрочного кредитования от краткосрочного является наличие обеспечения, а также страхования. Банк представляет подобные требования, поскольку несет риск за возврат выданных заемных средств на длительный срок.

Кому можно оформить долгосрочный кредит

Многие потенциальные заёмщики считают, что для оформления долгосрочного кредита достаточно предоставления залога. Но это ошибочное мнение, потому что помимо залога необходим стабильный источник дохода и официальное место работы. Долгосрочные займы оформляются в зависимости от программы сроком до 15 – 30 лет и на значительные суммы денежных средств (до 90% от обеспечения). Сделка одобряется только в случае полной уверенности финансовой организации в платёжеспособности клиента.

Потенциальный претендент на кредитные средства должен соответствовать ряду требований:

- Гражданство Российской Федерации.

- Возраст 23 – 65 лет (на момент окончания соглашения).

- Официальное место работы в течение последнего полугода.

- Высокий доход. Сумма выплаты по кредитной задолженности не должна быть больше половины чистого дохода заёмщика.

- Чистая кредитная история.

Заявка обычно рассматривается 2 — 5 рабочих дня, длительность рассмотрения зависит от суммы запрашиваемых денежных средств. Даже если залогом служит дорогостоящее имущество, клиент, имеющий плохую кредитную историю, не сможет получить долгосрочный кредит. Это объясняется очень просто. Банки не хотят вести судебные процессы, заниматься конфискацией залогов и их продажей. Взыскивать проблемный кредит иногда приходится несколько лет. Положительный исход дела никем не гарантируется, даже при хорошем обеспечении.

Юридические лица тоже могут оформлять долгосрочный кредит, но условия будут отличаться. Документом, подтверждающим доходы, будет считаться справка и выписка из Налоговой Инспекции за определённый период времени. Для получения долгосрочного займа компания должна работать стабильно последние несколько лет. За этот срок не должно быть:

- просроченных платежей по кредитам;

- неоплаченных налогов;

- процедуры отчуждения имущества.

Преимущества и недостатки

Определяемые преимущества или недостатки таких схем кратковременного займа находят свои отклики у клиентов. Ведь, если учесть, что краткосрочные кредиты используются для недолговременных нужд, то становится понятным, в чем может оказаться минус для всех займополучателей.

Несмотря на строгую обусловленность условиями соглашения, которое заключается с банком, все же для корпоративных клиентов вырисовываются следующие плюсы:

- Существующая возможность регулярно работать над увеличением своего оборотного капитала, не привлекая собственные средства.

- Рациональность в пользовании одолженными средствами и большая вероятность того, что все переплаты можно свести к минимуму.

- Лимитирование ссуды позволяет проявлять компаниям гибкость в ее использовании.

- Дополнительного залога предоставлять не требуется.

Каждое юридическое лицо может удобно пользоваться недолговременной ссудой для решения своих финансовых задач, которые требуется решать регулярно и систематически.

Например, при возникшей необходимости:

- обеспечить стабильность в регулярной плате людям их заработка;

- при оплате услуг;

- для приобретения товаров или сырья каждый месяц;

- для оплаты налогов;

- для нейтрализации какого-либо дефицита на предприятии.

В процессе работы с корпоративными клиентами залогом по займу всегда будет выступать их прибыль, поэтому дополнительно предоставлять имущественный залог нет необходимости.

Недостатками для юридического лица по краткосрочному займу могут возникнуть следующие нюансы:

- Риски все-таки существуют. И все из-за часто меняющихся процентов, которые очень сложно, порой, спрогнозировать.

- Риск банкротства может возникнуть, когда кредитор откажется продлить срок погашения займа, если клиент не сможет вовремя выплатить его.

- Лимитирование ссуды не всегда удобно для ведения своей деятельности компаниями, предприятиями, фирмами и организациями.

- Если юридическое лицо достаточно «молодо», присутствует на рынке 3 или 6 месяцев, то ему получить кратковременный заем практически не удастся – слишком малый срок для кредитора, чтобы понять платежеспособность и благонадежность клиента.

Физические лица видят в быстрых деньгах, которые они выплачивают в короткий срок, свои плюсы:

- Очень быстрое рассмотрение заявок – максимум 3 дня.

- Быстро выдается необходимая сумма.

- Практически нет жесткого требования к наличию отменной кредитной истории.

- Большая часть программ не сопровождается объемным пакетом документов.

- При помощи скоротечных займов можно быстро подправить свой испорченный статус кредитной истории.

К минусам следует отнести следующие факторы:

- Высокие проценты годовых.

- Лимит суммы небольшой.

- Короткий срок для погашения ссуды может оказаться неподъемным для клиента.

Недолговременные ссуды в банке – это отличное решение для тех, кому срочно нужна определенная сумма денег. Такие займы всегда требуют некоторой доли вероятности стабильности в доходах клиента.

А потому не только банк, но также и сам клиент перед подписанием договора должен быть уверен в своих силах – своей надежности и платежеспособности. Примечательным в таком механизме предоставления денежной массы взаймы является один факт.

Факт того, что можно подобрать под свои возможности ту или иную программу. Это может значительно облегчить задачу клиента выплатить впоследствии вовремя долг перед кредитором.

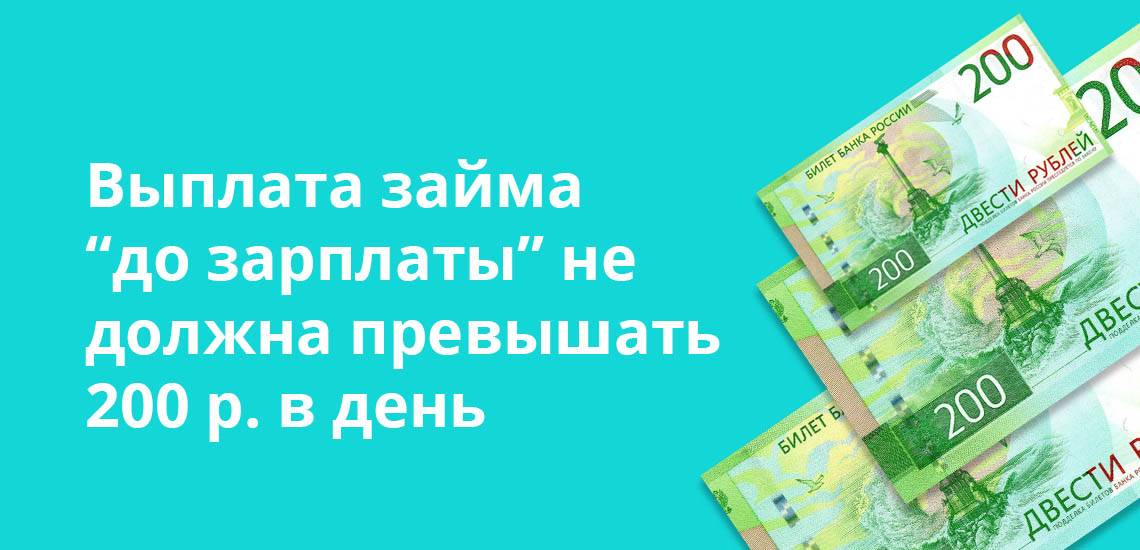

Специализированные займы «до зарплаты»

Реформирование микрофинансового рынка стало причиной разработки специального продукта — займа «до зарплаты». Это условное обозначение наиболее востребованной заемщиками услуги МФО. Это специализированный вид займа, не подпадающий под ограничения по процентной ставке, описанные выше. Условия такого продукта следующие:

- Сумма — до 10 000 рублей.

- Срок — до 15 дней.

- Процентная ставка — без ограничений.

При этом сумма начисленных процентов не может превышать 3000 рублей или 30% от тела займа. Помимо этого, ежедневная выплата по договору не должна превышать 200 рублей. Такой займ нельзя продлевать или увеличивать его сумму.

В Департаменте рынка МФО Банка России отметили, что компании, работающие до этого с максимальными процентными ставками, должны будут пересмотреть свои бизнес-модели. В противном случае такие организации будут вынуждены уйти с рынка.

Подводя итоги

Выбирая форму кредитования, ориентируйтесь на сумму, цель и свободу распоряжения средствами. Возможно, простого овердрафта будет достаточно. Соблюдайте ключевые правила кредитования:

- Трата денег только на согласованные с банком цели.

- Сохранение залогового имущества и соблюдение условий его использования и страхования.

- Своевременное предоставление отчетности и документов, подтверждающих расходование средств.

Рекомендуется составить хотя бы общий бизнес-план на период кредитования (для организации, не для банка), в котором определить возможные форс-мажоры (задержка поступлений от клиентов, например) и способы погашения платежей на этот случай. Можно на собрании участников предусмотреть экстренный сценарий нахождения средств: краткосрочные займы для предотвращения просрочки, отвлечение денег от маловажных проектов (приостановление ремонта, отказ от покупки дорогостоящего автотранспорта и т.д.), использование депозитов и другие и закрепить их решением собрания участников.