ТОП 5 самых лучших дебетовых карт

| Карта с фото | Обслуживание | Возраст оформления | Срок выпуска | Кэшбэк | Процент на остаток | Получить |

|---|---|---|---|---|---|---|

| Тинькофф (Tinkoff Black) | 0 или 99 руб. | от 14 лет | 1-2 рабочих дня | 1% за все, до 15% в трех категориях и до 30% у партнеров | до 6% годовых с подпиской Tinkoff и до 4% без нее | |

| УБРиР (Пора) | 0 или 99 руб. | от 18 лет | 1-3 дня | До 6% на покупки в рубрике и 1% на все | до 6% | |

| СберБанк (СберКарта) | 0 или 150 руб. | от 14 лет | 2-3 дня | 5% в выбранных категориях, 1% на все | до 5% | |

| Газпромбанк (Умная карта Visa Gold) | 0 руб. | от 18 лет | 3-5 дней | до 10% за покупки в категории максимальных трат, 1% на все, либо мили | до 7% по накопительному счету | |

| Альфа-Банк (Альфа-Карта) | 0 руб. | от 18 лет | 1-4 дня | 2% на все и до 33% у партнеров | до 7% |

Тинькофф (Tinkoff Black)

Подробнее об особенностях карты Tinkoff Black:

- Бесплатное обслуживание, если на карте, вкладах, накопительных и брокерских счетах в сумме хранится не менее 50 000. Также если оформлена подписка Tinkoff Pro, клиент оформил кредит в банке, получает пенсию на эту карту или ему меньше 18 лет.

- Бесплатное пополнение с карт других банков, наличными в банкоматах Тинькофф и до 150 000 рублей в месяц у партнеров.

- Снятие без комиссии до 500 000 рублей в банкоматах Тинькофф, от 3000 до 100 000 в любых банкоматах по всему миру.

- Бесплатные переводы на карты других банков через СБП.

- Кэшбэк рублями, а не бонусами.

- Оформление онлайн и бесплатная доставка.

УБРиР (Пора)

Список особенностей карточки Пора:

- Снятие наличных без комиссии в любых банкоматах до 20 000 рублей в месяц в случае покупок на общую сумму от 15 000 руб./мес.

- Бесплатные переводы на карты других финансовых организаций. В Мобильном банке по номеру карты до 20 000 руб./мес. в случае покупок на общую сумму от 15 000 руб./мес.

- Бесплатное пополнение с карточек других банков.

- Возможен выпуск цифровой карты для клиентов УБРиР.

- Заказать пластик можно онлайн и получить его на следующий день (неименная карточка).

- Бесплатное обслуживание первые два месяца далее в случае покупок на общую сумму от 15 000 рублей в месяц или при неснижаемом остатке от 100 000 на всех счетах.

- Начисление 1% годовых в случае совершения покупок на общую сумму от 30 000 руб./мес. и 6% — от 60 000.

СберБанк (СберКарта)

Обзор особенностей дебетовой карты СберКарта:

- 0% комиссия за переводы с карты на карту СберБанка до 50 000 рублей в месяц..

- Пополнение без комиссии в интернет-банке и в мобильном приложении.

- Бесплатные СМС-уведомления.

- 0% за снятие наличных в банкоматах СберБанка до 150 000 руб. в день.

- При ежемесячных тратах в 20 000 руб. в месяц бонус 3 900 руб. в год.

- 0% за обслуживание при расходах 5000 руб в месяц.

Газпромбанк (Умная карта Visa Gold)

Особенности карточки Умная:

- Снятие наличных в банкоматах других банков без комиссии 3 раза в месяц в пределах 100 000 рублей, далее 1,5% (минимум 200 руб.).

- Накопительный счет можно быстро открыть дополнительно. Пополнение, снятие и максимальная сумма не ограничены.

- Бесплатные переводы на карты других банков до 100 000 рублей в месяц по номеру телефона через систему быстрых платежей, далее 0,5% (максимум 1500 руб.).

- Кэшбэк 3% начисляется при сумме покупок от 5 000 в категории максимальных трат, 5% — от 30 000, 10% — от 75 000.

- Мили начисляют до 4 за каждые 100 рублей трат по карте и до 10 за покупки на «Газпромбанк – Travel».

- Карточка сама определяет категорию повышенного кэшбэка

Альфа-Банк (Альфа-Карта)

Особенности Альфа-Карта:

- Снятие наличных бесплатно в банкоматах банков-партнеров и до 50 000 рублей в любых других. При превышении этой суммы 1,99%, минимум 199 руб. Кэшбэк 2% на все покупки первые два месяца, далее при сумме от 100 000 рублей в месяц и 1,5% при покупках от 10 000.

- Начисление 7% годовых первые 2 месяца (на сумму до 300 000 руб.), после этого 3%.

- За перевод на другую карточки по ее номеру начисляется комиссия 1,95%, минимум 30 рублей. Через СБП без комиссии до 100 000, свыше — 0,5% от суммы, максимум 1500 руб.

Как выглядит дебетовая карта

Любая банковская карта представляет собой пластиковый прямоугольник с магнитной полосой на обратной стороне.

На лицевой стороне всех карт (и кредитных, и дебетовых) содержится следующая информация:

- имя и фамилия держателя карточки: прописывается заглавными латинскими буквами (например, MARIA PETROVA);

- период действия карты: указывается в формате месяц/год (например, 07/18);

- уникальный шестнадцатизначный номер карты (например, 4276437890872347);

- наименование банка-эмитента (например, Сбербанк, ВТБ24 и др.);

- тип платежной системы (Visa, MasterCard – самые распространенные).

Дебетовая карта, что значит код безопасности CVC2: это защитный трехзначный код, который указывается на обратной стороне. Он необходим для защиты средств, размещенных на счете, от действий злоумышленников. Так, например, при оплате различных покупок и услуг через интернет всегда запрашивается этот код, после чего на телефон держателя карты приходит еще один код – для подтверждения операции.

Также на обороте карты обязательно содержится подпись держателя. Человек расписывается при получении карты в отделении банка. Если подпись с карты не соответствует подписи на чеке (при оплате покупок в магазине), кассир вправе отказать в проведении операции или запросить паспорт.

Магнитная полоса представляет собой архив, содержащий базовые сведения о держателе (ФИО, номер банковского счета, срок действия карточки). Это так называемый dump-карты. Большинство карт сейчас перешли на технологию записи данных не на магнитную полосу, а на встроенный чип, как на более надёжную технологию.

Номер карты и карточный счет – абсолютно две разные вещи, номер счета можно найти в реквизитах к карте. Это следует учитывать при получении различных переводов. Например, если на дебетовую карту ожидается перевод от кого либо, нужно конкретно указать: перевод на номер карты ХХХХХХХХХХХХХХХХ, либо перевод на карточный счет номер (как правило 20-ти значный) ХХХХХХХХХХХХХХХХХХХХ.

Использование дебетовой карты

Какие операции можно совершать по дебетовой карточке:

- Снятие денег в банкомате;

- Пополнение счета наличными или через электронные сервисы;

- Оплата товара или услуги через терминал и в интернете.

Расходные операции по дебетовой карте сопровождаются введением ПИН-кода, если вы расплачиваетесь ею в реальности. Если ваш пластик оснащен технологией PayPass, по операциям до 1000 рублей вводить пароль не нужно. Просто приложите карту к терминалу и дождитесь одобрения банка на списание. Траты на суммы свыше 1000 рублей нужно подтвердить ПИН-кодом. При оплате в интернете его заменяет код безопасности с обратной стороны пластика вне зависимости от суммы.

Как снимать наличные деньги с дебетовой карты

- В банкомате банка, выпустившего карту. Это наилучший способ обналичивания денег, потому как комиссия за операцию не берется. Узнать расположение ближайшего устройства самообслуживания можно на официальном сайте банка;

- Через кассу своего банка. Этим способом можно воспользоваться, когда банкомат не работает или вам нужна крупная сумма денег;

- Через партнеров банка. Многие финансовые организации, имеющие малое количество собственных банкоматов, заключают соглашения с другими банками. В результате клиенты получают возможность бесплатно снимать средства через сторонние устройства;

- В «чужих» банкоматах. Если вы решили воспользоваться услугами другого банка, будьте готовы заплатить двойную комиссию. Плату за операцию может взять не только владелец банкомата, но и банк-эмитент, выпустивший пластик. К тому же, не все устройства позволяют использовать сторонние карточки.

Обратите внимание, что при совершении крупной расходной операции банк может ее приостановить, для продолжения потребуется подтвердить свое согласие. К примеру, вы пробуете перевести 100 тысяч рублей на другую карту через банкомат

Вам приходит сообщение, что операция возможна только после проверки сотрудником банка. После этого вам позвонят и попросят подтвердить перевод.

Как пополнить счет дебетового пластика

- Через банкомат, кассу или личный кабинет на сайте своего банка;

- С помощью устройств самообслуживания банка-партнера;

- Через сторонние платежные сервисы;

- С карты другого банка.

Если вы используете сервисы своего банка, плата за перечисление не берется. Когда вы прибегаете к услугам сторонних организаций, придется заплатить комиссию.

Когда закончится срок действия карточки, ее следует поменять. Обмену подлежит только сам пластиковый носитель, счет остается прежним. Если к дате перевыпуска на счету есть деньги, не стоит переживать – как только вы активируете новую карту, они вновь станут доступны.

5 основных критериев выбора из линейки Сбербанк и дополнительные виды дебетовых карт

- статус держателя — молодой человек или пенсионер, человек со средним уровнем доходов или VIP;

- география использования — только Россия или другие страны, только офлайн или во Всемирной сети;Категорически не рекомендуется оформлять неименную карточку Visa Momentum, собираясь за границу. В чужой стране нужен как минимум продукт класса MasterCard Standard / Visa Classic. Это касается и платежей в режиме онлайн.

- наличие / отсутствие потребности в московском электронном проездном, опциях для путешественников либо благотворителей;

- наличие / отсутствие потребности в отдельной карточке для расчетов онлайн;

- требования клиента к качеству банковского обслуживания — клиенту, который плохо переносит проблемы с поставщиками услуг / товаров, лучше вообще отказаться от сбербанковских продуктов и выбрать другой банк (об этом ниже).

Помимо пластиковой «классики» частным лицам, рассчитывающим на собственные средства, доступны следующие платежные карты Сбербанка России:

- Visa Gold — продукт премиум класса с бесплатным Мобильным банком и доступом к привилегиям от компании Visa Inc., стоимостью 3000 руб. / год;

- Visa Platinum — продукт для VIP-клиентов, подчеркивающий высочайший статус лица, с повышенными бонусами СПАСИБО стоимостью 4,9 тыс. руб. / год (эмитируются только Московским Банком ПАО Сбербанк);

- бесплатная дебетовая карта Сбербанка Visa Momentum — неименная, выдаваемая в течение 10-15 минут после обращения клиента в отделение. Оснащена чипом для удобства и безопасности платежей через POS-терминалы. Если верить сайту эмитента, подходит и для онлайн-расчетов, и даже для использования за границей;

- пенсионная карточка МИР, тоже обслуживаемая бесплатно, с Мобильным банком по льготному тарифу и начислением процентов на остаток средств на балансе;

- молодежная дебетовка МПС MasterCard с платой за обслуживание 150 руб. / год, спецпредложениями и скидками для молодых людей — в возрасте до 25 лет.

Лучшие карты по моему мнению

Итак, чтобы решить, какая дебетовая карта может быть признана лучшей, предлагаю вашему вниманию небольшой перечень наиболее выгодных, на мой взгляд, банковских продуктов. Подчеркиваю, что данный список основан на сугубо субъективной оценке. Итак, когда передо мной встал вопрос касательно того, какой дебетовой картой мне обзавестись, я сразу же обратился за помощью к своему верному и надежному другу, интернету. Он рассказал мне о топ-100 российских банков, среди которых я и начал свой поиск. Сразу вам скажу, что первая государственная десятка этого рейтинга не предложит вам «золотых гор», поскольку не нуждается в поддержке со стороны дополнительных финансовых ресурсов. Прошерстив рейтинг крупнейших кредитно-финансовых учреждений, я остановился на таких вариантах:

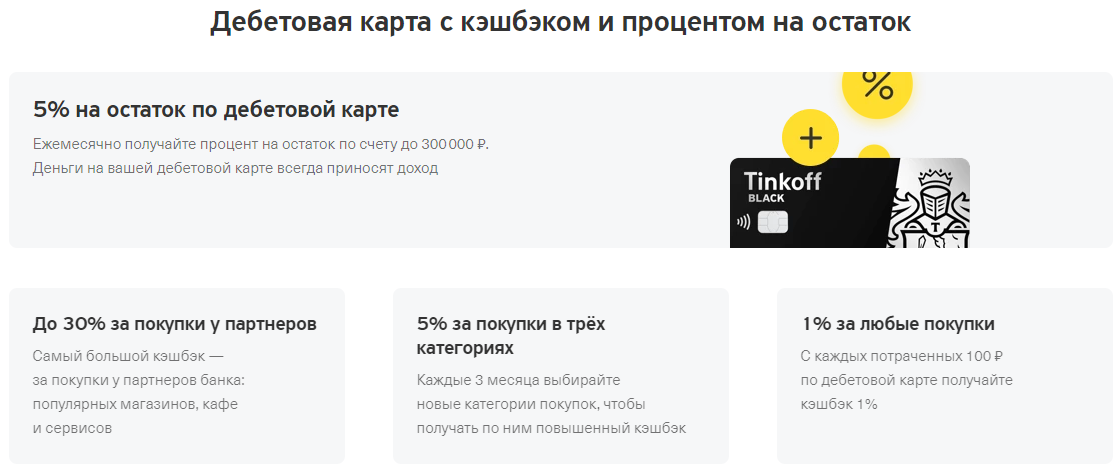

Дебетовая карта Тинькофф Black

Среди предложений более простых и непретенциозных банков пластик Tinkoff Black выглядит довольно привлекательно и интересно. Я сам лично являюсь держателем этой карты и могу с чистой совестью сказать вам, что продукция, пожалуй, лучшая в нашей стране по соотношению удобства использования и всех преимуществ, которые предоставляет банк.

Из особенностей карты выделю:

- Начисление 5% на остаток до 300000 руб., при условии расходов по карте в 3000 руб. за отчетный период;

- Кэшбек до 30% по спецпредложениям, по обычным избранным категориям – 5% и 1% по всем остальным;

- Абсолютно бесплатное обслуживание при вкладах от 50 000 руб. или при неснижаемом остатке по карте в 30 000 руб. В иных случаях – 99 руб./мес.;

- Бесплатное снятие денег с карты в диапазоне 3000-100 000 руб./мес., в банкоматах Тинькофф – до 500 000 руб. В иных случаях комиссия составляет 90 руб.

Карта по сути универсальная, подходит и для покупок в сети, и для хранения денег.

Оформить карту Тинькофф

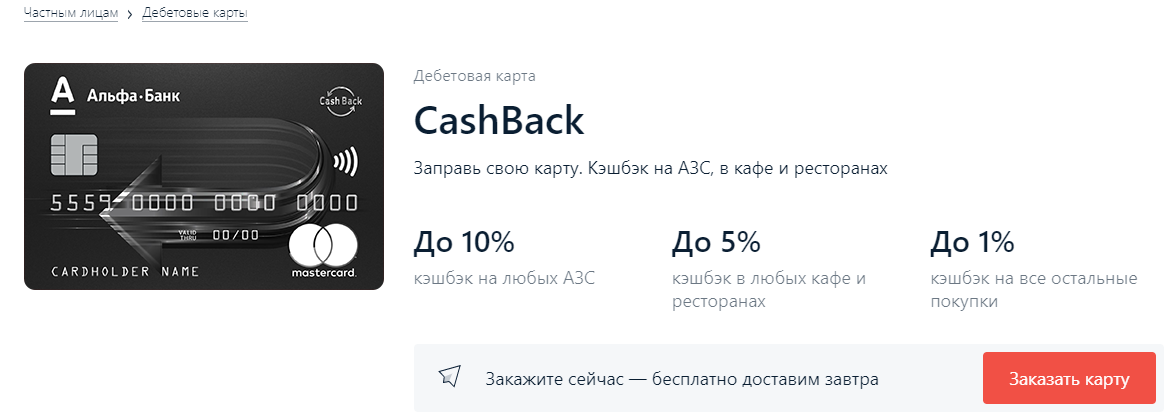

Альфа банк

Карты от этого банка занимают в моем рейтинге почетное второе место. Несомненным достоинством этого банка можно считать:

- Кэшбек до 5-10% в избранных категориях;

- Бесплатное снятие наличных в банкоматах партнеров. В иных случаях берут комиссию 1,5%/200 руб., но ее компенсируют, если расходы за месяц по карте превысили 10 000 руб. либо остаток на пластике не ниже 30 000 руб.;

- Начисление до 6% на остаток по счету (актуально для сумм до 300 000 руб.).

Что до характеристик пластика «альфы», то не могу сказать, что он лучше или хуже «тинькоффского», т.к условия у них очень схожи. Однако, к последнему я испытываю личную симпатию из-за их сервиса, работы тех поддержки и в целом у меня не возникало с ней трудностей или проблем, а потому отправляю его на верхнюю ступень пьедестала личного рейтинга. Для оформления карты нужно заполнить заявку на сайте банка.

Заказать карту альфа банка с выгодным кэшбеком

В таблице – детальные условия хороших на мой взгляд дебетовых карт.

Тип карты | |||

Размер кэшбека и категории | До 3% без ограничения категории и до 11% по избранной категории. При выборе любимой категории по остальным кэшбек снижается до 1% | До 30% за покупки в магазинах-партнерах, до 5% в 3 избранных категориях, 1% – прочие покупки | До 10% в категории АЗС, до 5% – рестораны и кафе, 1% – прочие категории |

Переводы в другие банки | 0% при сумме до 20 тыс. руб., далее 1,5%, но не менее 50 руб. | До 20 000 руб./мес. без комиссии. С суммы сверх этой берется комиссия 1,5%, но не меньше 30 руб. | 1,95%, но не меньше 30 руб. |

До 1 000 000 руб./мес. в любом банкомате, дневной лимит – 200 000 руб. | В банкоматах Тинькофф до 500 000 руб. бесплатно, сверх этой суммы берут 2% комиссии, но не меньше 90 руб.В других банкоматах до 100 000 руб./мес. можно снять бесплатно, после этого взимается 2% либо 90 руб. При снятии до 3000 руб. в сторонних банкоматах списывают фиксированную комиссию 90 руб. | Без комиссии только при обналичивании в банкоматах Альфа банка или партнеров. В противном случае 1,5% от суммы, но не меньше 200 руб.Комиссию вернут, если за это месяц расходы по карте больше 10 000 руб. или остаток на ней превышает 30 000 руб. | |

Процент на остаток | 0,1% при сумме до 10 тыс. руб. и 5,5% при остатке свыше 10 тыс. руб. | 5% на остаток до 300 000 руб. Для начисления процентов нужно достичь суммы покупки в 3000 руб. | Начисляется на суммы до 300 000 руб. При расходах до 10000 руб./мес. – 1%, 70 000 руб./мес. – 6% |

Стоимость обслуживания | Бесплатно | 99 руб./мес.Обслуживание бесплатное, если есть вклад в Тинькофф на сумму от 50 000 руб. или на дебетовой карте больше 30 000 руб. | 100 руб./мес.Бесплатно при условии покупок по карте не меньше 10000 руб./мес. или при балансе от 30 000 руб. |

Стоимость оформления | 500 руб., при расходах от 10 тыс. руб. эти деньги вернутся на счет | Бесплатно, карту доставляют домой или в офис | Карта оформляется бесплатно, заявку можно подать удаленно |

Доставка на дом | – | + | + |

Разновидности классических платежных карт Сбербанка

Три разновидности пластиковой карты Сбербанка в зависимости от принадлежности к платежным системам:

- Visa Classic;

- MasterCard Standard;

- МИР Классическая.

Продукт МИР можно выбирать в том случае, если все расчеты пластиком планируются на территории РФ и преимущественно с госструктурами. Даже для онлайн-покупок в российском сегменте Интернета предпочтительна карточка международной платежной системы.

Считается, что различия между MasterCard и Visa играют роль только при поездках за рубеж. Обычно карточки MasterCard более распространены в Европе, Visa — в США. Однако это деление очень условно. Главное правило при зарубежных поездках – открыть картсчет в валюте страны, куда планируете поехать. Правильный выбор базовой валюты минимизирует потери средств при конвертации во время расчетов за рубежом.

Обратите внимание: кроме любой из карточек клиент вправе заказать до 5 дополнительных, привязанных к тому же картсчету, что основная. Можно, к примеру, оформить «допку» на ребенка в возрасте от 7 лет, установив для нее отдельный лимит на сумму платежей

Наиболее популярные среди дебетовых карточек – предложения Visa Classic. При этом есть несколько разновидностей сбербанковских карточек Виза Классик с дополнительными опциями.

Visa с индивидуальным дизайном

Если будущему держателю не нравится, как выглядит карта Сбербанка со стандартным дизайном, который предлагает эмитент, можно заказать пластик, которого нет больше ни у кого, и который особенно приятно брать в руки при каждом платеже;

Важно: за выпуск такой карточки нужно заплатить 500 рублей, тогда как выпуск любой другой сбербанковской дебетовки бесплатный. Заказать продукт с индивидуальным дизайном можно только онлайн через сайт sberbank.ru, любой другой — либо через сайт, либо в отделении банка-эмитента.

Заказать продукт с индивидуальным дизайном можно только онлайн через сайт sberbank.ru, любой другой — либо через сайт, либо в отделении банка-эмитента.

Спустя 7-10 дней нужно прийти в офис, подписать договор и забрать карточку, которую можно немедленно активировать, привязать к ней номер сотового телефона и получить доступ (логин-пароль) в Сбербанк Онлайн.

Стоимость обслуживания (руб. / год):

- основная карта — 1 250 за первый год (включая плату за выпуск), 450 за каждый последующий;

- дополнительная карточка — 600 за 1-й год, 450 за последующие;

- Преимущество: возможность индивидуального оформления пластика.

Недостаток: дополнительная плата за выпуск, соразмерная стоимости годового обслуживания.

Классическая Visa Аэрофлот

Кобрендинговый продукт для действующих или будущих участников программы «Аэрофлот Бонус». Дает возможность получать и копить бонусные мили, которые впоследствии можно использовать для приобретения авиабилетов на рейсы соответствующей компании и ее партнеров из альянса Sky Team.

Мили начисляются из расчета 1 Миля за каждые 60 руб., потраченных с рублевого картсчета на покупки и оплату услуг. Если счет открыт в валюте, 1 Миля начисляется за каждый Доллар или Евро.

При оплате услуг, например, ЖКХ, мольной связи в банкоматах и терминалах сторонних организаций (не Сбербанка) начисление бонусов не производится.

Стоимость обслуживания основной карты — 900 за первый год, 600 за последующие.

Преимущество: более выгодная бонусная программа для людей, часто пользующихся услугами Аэрофлота, начисление “приветственных” 500 Миль.

Недостаток: увеличенная плата за годовое обслуживание.

Классическая Visa «Подари жизнь»

Карточка для благотворителей, желающих вносить лепту в одноименный фонд на лечение детей, которые страдают тяжелыми заболеваниями.

Если на карте положительный баланс либо доступный овердрафтный лимит, банк ежемесячно перечисляет 0,3% от размера безналичных расходов по карте со счета клиента в благотворительный фонд. Дополнительные 0,3% от суммы покупок клиента Сбербанк перечислит на благотворительность со своих доходов.

Стоимость обслуживания основного пластика — 1000 за первый год и 450 за последующие.

Преимущество: возможность участия в благотворительном проекте БФ “Подари жизнь”, при этом перечисленные в фонд средства от клиента фактически удваиваются за счет дополнительных взносов банка.

Недостаток: увеличенная плата за годовое обслуживание.

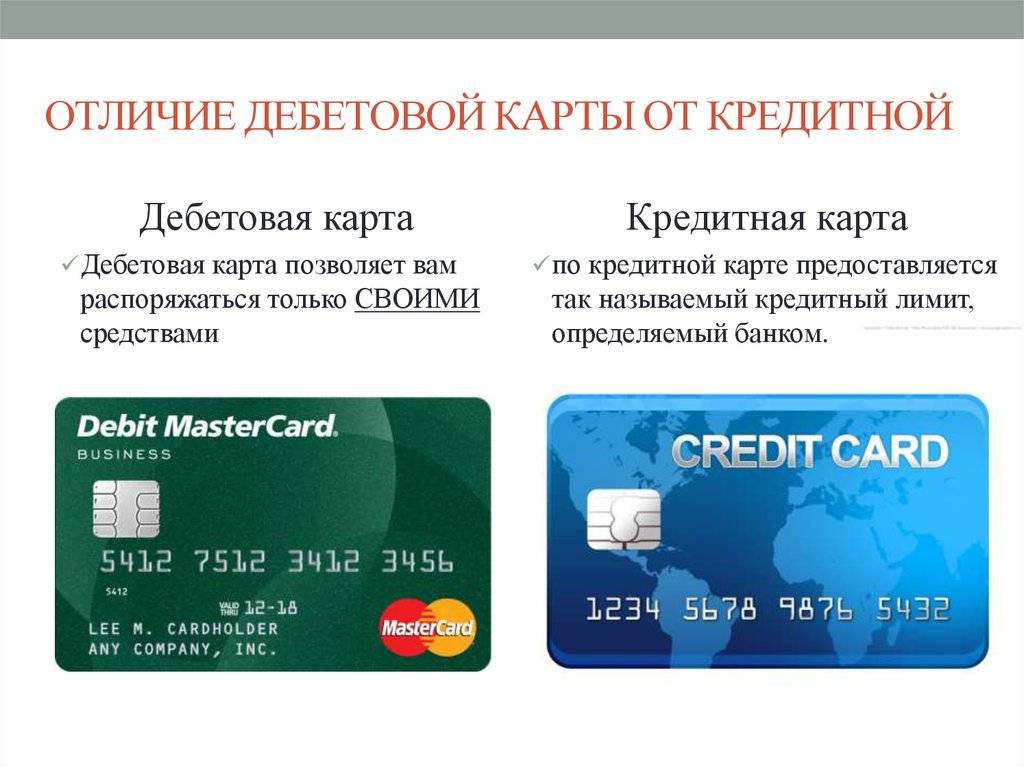

Что такое дебетовая карта

Что такое дебетовая карта?

Дебетовая карта – пластиковая расчетная карта, выпускаемая банками. Она может использоваться для всевозможных платежей, для оплаты покупок по интернету. Также карту можно пополнять как безналичным способом, так и внося наличные средства через банкомат или кассу банка. Отличительной чертой дебетовой карты является то, что она позволяет использовать только своими денежными средствами. Т.е. по такой карте невозможно «уйти в минус», стать должником банка. Исключением является овердрафт.

Что такое дебетовая карта с овердрафтом

Овердрафтная карта – это обычная дебетовая карта, но с дополнительно подключенным кредитным лимитом. Держателям таких карт банк дает деньги в займы под определенный процент, с условием их возврата, плюс процентов за пользование овердрафтом за определенный период (в среднем по банкам это до 60 дней).

Если вы не вернули эти деньги или проценты за 60 дней, то выйдете на просрочку.

Овердрафт — это как запасной кошелек. Если вам не хватает денег на какую-либо покупку, можно им воспользоваться в любой момент, ведь для этого не нужно дополнительно ходить в банк, тратить время на оформление кредита.

Необходимо рассказать о таком «неприятном» явлении как технический или неразрешенный овердрафт. Это происходит при превышении расходной операции над суммой, доступной по карте. Он может произойти из-за разницы курсов валют при конвертации, при совершении операции без авторизации, каких-либо штрафов или комиссий. Процент за пользование овердрафтом составляет 50%.

Необходимо в кратчайшие сроки погасить неразрешенный овердрафт.

Для чего используются дебетовые карты

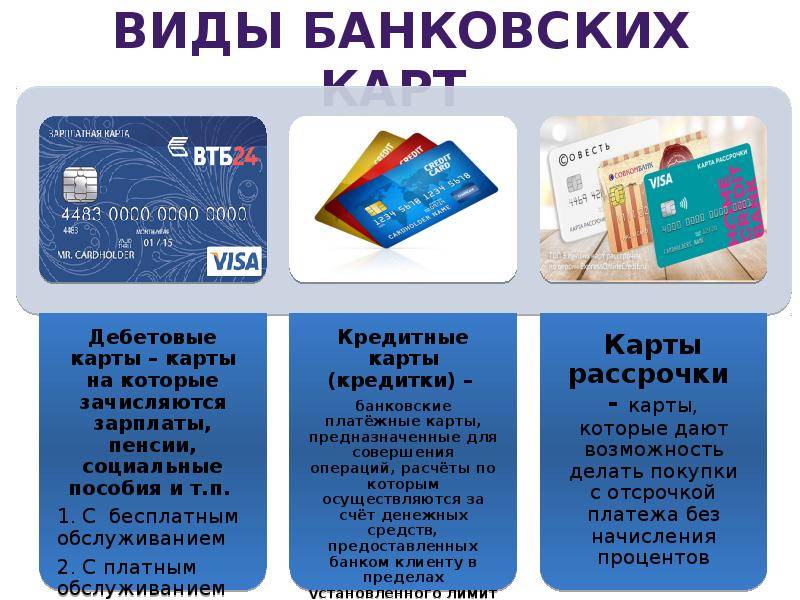

Дебетовые карты универсальны, сфера их применения достаточно широка:

- Выпущенные карты в рамках зарплатного проекта – зарплатные карты;

- Карты выдают банки для оплаты кредитов.

- Карты для пополнения банковских вкладов;

- Личное пользование – пополнение/снятие денег;

- Электронные карты – для оплаты товаров, услуг по интернету;

- Транспортные дебетовые карты;

- Карты, выпускаемые для привилегированного, VIP-обслуживания.

Типы дебетовых карт

Дебетовая карта, что это? Типы дебетовых карт.

Дебетовые карты бывают различных платежных систем. Самые популярные по России – это MasterCard, Visa и, с недавних пор Мир.

Мастера и Визы – международные платежные карты. Они принимаются к оплате по всему миру. Основное отличие: MasterCard – европейская платежная система, а VISA – американская. Но на качество облуживания на географию использования это практически не влияет.

Российская дебетовая карта, что это? Карты национальной платежной системы Мир – это карты, которые только набирают «оборот». Об этой карте подробнее вы можете прочитать в статье портала Кредитофф (Credytoff).

Все карты оснащаются либо магнитной лентой, либо магнитной лентой и чипом. Карты с лентой и чипом считаются более защищёнными от мошеннических действий, а также по ним быстрее проходят транзакции.

Современные карты оснащаются системой бесконтактной оплаты. С помощью нее платить можно еще быстрее, просто поднеся карту к платежному терминалу. Покупки до 1000 рублей списываются сразу, а свыше, с целью безопасности, требуют ввода ПИН-кода.

Что такое дебетовая карта банка

Дебетовая банковская карта — это платежный инструмент для безналичной оплаты товаров и услуг в обычных магазинах и в онлайне. Предназначена она для хранения и использования только личных средств в пределах остатка на лицевом счету, к которому привязана. Говоря простыми словами, это кошелек с деньгами в виде небольшой пластиковой карточки. Что владелец положил в этот кошелек, то и может потратить.

Дебетовые карты действуют до 5 лет. На лицевой стороне напечатан номер из 16 (18, 19) цифр. По нему можно узнать, какой банк эмитировал пластик и в какой платежной системе. Внизу указаны срок действия в формате MM/YY, фамилия и имя держателя латинскими символами, если карта персонализирована. Вся эта информация нанесена рельефным способом печати. Дополнительно на лицевой стороне помещаются логотипы банка и платежной системы, микропроцессорный чип.

Оборотная сторона всегда однотонная. Здесь размещены магнитная полоса для терминалов оплаты, код безопасности из 3 цифр (CVV2 для «Визы», CVC2 для «МастерКард»), место для подписи владельца. Присутствуют также голограмма платежной системы, телефон контактного центра банка, иногда штрих- или QR-код.

Вам может быть интересно — «Дебетовая карта Tinkoff Black — лучшая карта для повседневного использования».

Помощь в заработке

Это немаловажный вопрос, который касается многих желающих дополнительно заработать. Как только человек выбрал конкретный финансовый продукт и банк, нужно перейти к мелочам. Дебетовая карта может быть не только финансовым инструментом для оплаты, но и для заработка.

С оптимальными условиями по карте человек может не только сохранить средства от инфляции, но и получить дополнительный доход по счету, скидки у партнеров банка.

Оптимальным продуктом становится карта с функцией кэш бэк. Это специализированная карта, которая подразумевает возврат части потраченных денежных средства с каждой покупки на счет. Бывает достигает и 40% от стоимости. Но, как правило, это 1%. Некоторые кредиторы предлагают гражданину выбрать конкретное направление для повышенного процента возвратности.

Например, некоторые банки предлагают 3% для путешествия или на бензин. То есть с каждой потраченной тысячи рублей возвращается уже 30 рублей. На конкретный остаток по счету вправе начисляться проценты. Таким образом финансовый инструмент становится еще и вкладом.

Но практически все кредитные учреждения в данном функционале подразумевают конкретный остаток. Чаще всего свыше 10 000 рублей. Многие банковские учреждения заключают дополнительные соглашения с различными магазинами для существенного возврата на остаток по счету для клиента. В рамках специального предложения имеются скидки на приобретения, которые достигают 30%.

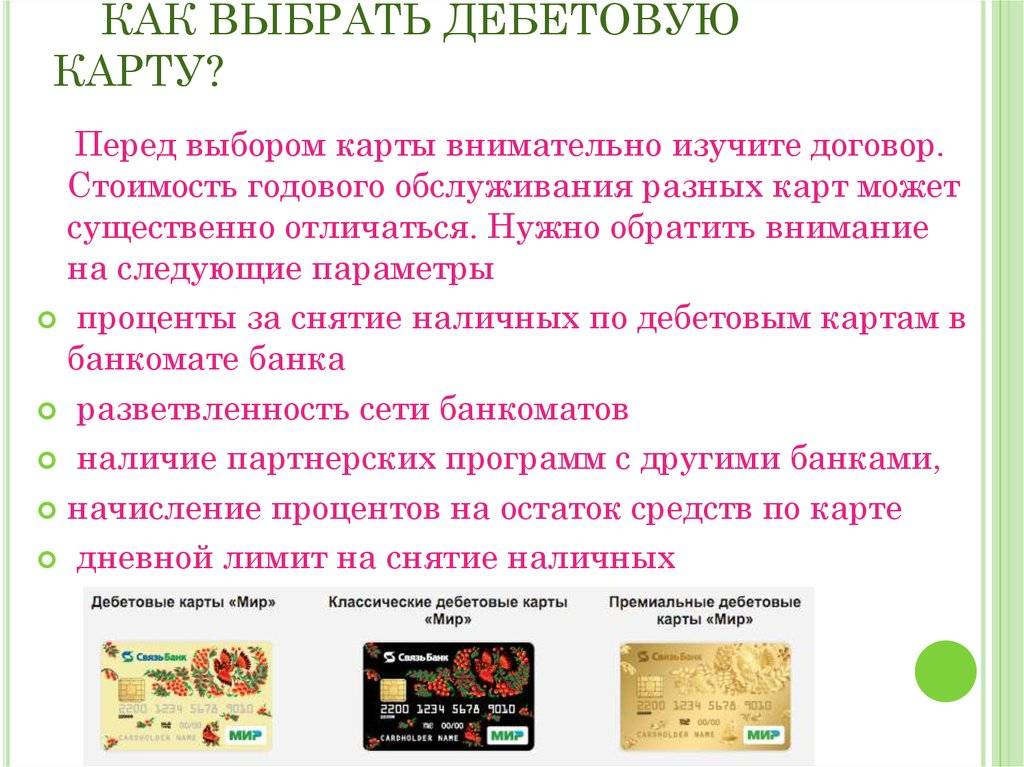

Как выбрать дебетовую карту

Карту нужно подбирать под свои потребности. Ассортимент банковских продуктов огромен, и каждый сможет найти то, что его полностью устраивает

Обращать внимание стоит прежде всего на тариф, дополнительные возможности, уровень безопасности и т.д.

Некоторые карты выпускают для решения определенных задач, например накопления милей (S7 Airlines от Тинькофф Банка), магазинных баллов («Лента» от Райффайзенбанка, «Пятерочка» от Почта Банка), регулярных денежных переводов («Кукуруза» от РНКО).

Тариф

Тариф — это то, сколько средств и по каким правилам банк возьмет за свои услуги. Чем он больше, тем больше возможностей получает клиент. Тариф включает:

- сумму обслуживания. Карты уровня «Стандарт» стоят от 300 до 1200 рублей в год, премиальные — до 4500 руб.

- комиссии за снятие наличных;

- за переводы. Популярность приобретают карты с бесплатными переводами денег в сторонние банки;

- за пополнение. Практически не взимается, только при использовании сторонних банкоматов или онлайн-сервисов;

- за СМС-информирование, проверку баланса и т. д.

Удобство использования

Стоит узнать, есть ли возможность перевыпуска, блокировки, решения определенных вопросов через интернет. Сбербанк до сих пор выдает карты в отделениях, позволяя клиентам только подавать предварительное заявление на сайте. В Тинькофф Банке все происходит онлайн, даже пластик с договором курьеры привозят на дом или на работу. Неименные «дебетовки» Райффайзенбанка, МТС, «Кукурузу» можно оформить прямо в магазинах.

Практически все современные карты поддерживают технологию бесконтактных платежей (MasterCard PayPass, Visa payWave, Mir Pay). Ими легко расплачиваться, приложив пластик к терминалу. В то же время для таких карт нужно подключать дополнительные услуги для защиты средств от мошенников.

Бонусы

Чтобы привлечь клиентов, банки предлагают карты с кэшбеком, процентами на остаток, бонусами. Есть продукты, совмещающие в себе несколько таких приятных возможностей.

Кэшбек — это возврат определенной части потраченных денег в рублях или виртуальной валюте. Как правило, речь идет о 0,5–3 %, в магазинах-партнерах — до 30 %. Более подробно можете почитать в моей статье о том, что такое кэшбэк.

Процент на остаток начисляется ежедневно, приходит на счет в конце месяца или года. Максимум, что предлагают сейчас банки, — до 10 % годовых. Стоит знать, что такие дебетовые карты часто требуют дополнительных условий, например какой-то размер неснижаемого остатка.

От виртуальных бонусов («Спасибо» от Сбербанка) финансовые организации переходят к кэшбеку реальными деньгами. Чем больше тратит держатель, тем большую отдачу получает. Баллы можно использовать только в магазинах-партнерах.

Валюта

Карты доступны не только в рублях, но и в валюте других стран. Ими удобно расплачиваться без комиссии, снимать наличные в банкоматах за границей. Существуют мультивалютные карты, к которым можно подключить несколько счетов в рублях, долларах, евро, йенах (к «дебетовкам» Ситибанка — до 10).

Сравнение ТОП дебетовых карт на выгодных условиях

| Банк | Карта | Бонусные условия |

|---|---|---|

| Тинькофф | Black | • Кэшбек 2-30%; • До 10% возврата на остаток в конце года; • Программа лояльности и начисления бонусов; • Сервис уведомлений по СМС (платно); • Обслуживание за год бесплатно. |

| Хоум Кредит | Базовая | • Бесплатное годовое обслуживание; • Система уведомлений по СМС (бесплатно); • До 7,5% возврата на остаток в конце года. |

| Локо | Максимальный доход | • Месячное обслуживание 499 руб.; • Уведомления по СМС (бесплатно); • До 5% кэшбек каждый месяц; • До 7,5% начисления на остаток в конце года. |

| Ренессанс Кредит | Дебетовая | • Годовое обслуживание бесплатно; • Информирование по СМС (платно); • Бонусная программа; • До 7,5% на остаток в конце года. |

| АК Барс | Evolution | • Годовое обслуживание бесплатно; • Сервис СМС уведомлений (платно); • Программа лояльности, бонусы и скидки в магазинах партнеров; • Кэшбэк до 1,25%; • До 7% начисление на остаток баланса в конце года; • Переход с дебетовой карты другого банка за счет АК Барс. |

Возможные проблемы

Если дебетовая карта украдена или вы ее потеряли, следует сразу же заблокировать пластик. Дело в том, что при наличии самого носителя можно легко вывести деньги со счета, даже не зная ПИН-код. Каким образом блокируется карта:

- По телефону горячей линии. Будьте готовы назвать кодовое слово и паспортные данные. Они потребуются для идентификации личности;

- В мобильном приложении или в личном кабинете;

- Через оператора в банке. Обязательно возьмите с собой паспорт.

Случается, что дебетовую карту захватывает банкомат. Если это произошло в отделении банка, подойдите к сотруднику и попросите достать пластик. Для его возврата вам потребуется паспорт.

Если же карточка оказалась внутри банкомата вне офиса банка, позвоните по номеру телефона, указанному на корпусе устройства. Вам подскажут, через сколько дней и по какому адресу подойти за своей картой. Во время инкассации пластик достанут и отправят в банк. Останется только прийти с паспортом и забрать карту.

Если вы отключили на своем дебетовом пластике функцию овердрафта, можно быть спокойным, что вы случайно не уйдете в минус. Однако есть ситуации, когда по карте возникает вынужденный, или технический овердрафт. К примеру, вы сняли деньги за границей с конвертацией или списалась годовая плата, а денег на счете не хватило. При проведении сверки банк принудительно списывает средства. Баланс вашей дебетовой карты отображается со знаком «-».

Когда вы обнаружили, что по карточке возник овердрафт, выясните его происхождение и погасите как можно скорее. Проценты за пользование средствами не начисляются, но до момента погашения долга пользоваться пластиком вы не сможете.

Обычно пользование дебетовой картой не вызывает проблем у банковских клиентов. Гораздо чаще с жалобами обращаются владельцы кредиток, вот с чем действительно нужно внимательно разобраться, прежде чем заказать.