Подготовка документов

Заемщик и поручитель подтверждают свою платежеспособность. Документы для обоих участников сделки одинаковые. Полный список бумаг выдается менеджером Сбербанка на консультации. Перечень определяется видом кредита, суммой займа и наличием страхового полиса.

Обязательные документы:

- Паспорт, подтверждающий российское гражданство и наличие прописки.

- Справки о доходе. Для постоянных клиентов, которые получают заработную плату в Сбербанке, подтверждения заработка не требуется. Кроме справки 2-НДФЛ можно принести другие документы о наличии источников законного дохода.

- Трудовая книжка для подтверждения стажа работы гражданина (копию необходимо заверить у работодателя).

Для участников проекта Сбербанк Премьер предоставляются льготные условия кредитования. При оформлении кредита любого вида нужны только паспорта заемщика и поручителей. Платежеспособность финансовая организации определяет по транзакциям на счете клиента.

Положительные и отрицательные стороны задействования гарантов

Предоставление третьих лиц позволяет получить более выгодные условия кредитования. Банк таким образом минимизирует риски по невозврату выданных средств, а заемщику одобряется ссуда по сниженной ставке.

Отрицательные стороны займа под поручительство:

- Проблемы с поиском гаранта. Сбербанк выдвигает строгие требования ко всем участникам соглашения: наличие официального высокого дохода, стажа, российского гражданства, прочее. Не каждый человек согласиться взять на себя долговые обязательства без собственной выгоды.

- Запрещается досрочно выплачивать потребительский кредит под поручительство физических лиц. Заемщик теряет время на поиски третьего лица, сборы необходимых бумаг.

- Наличие дополнительных финансовых затрат: для всех сторон договора оформляется страховой полис.

- Между участниками сделки часто портятся отношения. Гарант не получает никакой выгоды. Если заемщик станет неплатежеспособным, все обязательства переходят к третьему лицу.

Перед оформлением кредита в Сбербанке рекомендуется тщательно все продумать, просчитать возможные риски, проанализировать размер ежемесячного дохода. Если человек уверен, что сумеет выплатить долг, то можно смело задействовать помощь третьего лица. Гарантами обычно выступают платежеспособные близкие родственники, супруги.

Поручительство накладывает на человека определенную ответственность и ограничения:

- нельзя взять кредит в большом размере в Сбербанке или другой финансовой организации на свое имя;

- если заемщик просрочил ссуду на месяц, то поручителю откажут в кредитовании.

Долговые обязательства с гаранта снимаются, когда клиент полностью выплачивает задолженность. Также поручитель может не оплачивать чужой кредит, если Сбербанк изменил условия займа в одностороннем порядке (увеличил лимит ссуды, повысил годовую ставку и т.д.).

Условия банков

Потребительский кредит, оформляемый с поручителем, имеет определенные условия. Они устанавливаются банком, выдающим средства, и зависят от нескольких факторов:

- Конкретной кредитной программы. Банковских продуктов немало, они предлагаются на разных принципах.

- Платежеспособности клиента и поручителя. Чем выше заработки заемщика и поручившегося за него физического лица, тем более лояльными будут условия, ведь банк убедится, что кредит будет погашен.

- Статуса заемщика. К примеру, если он получает заработную плату на карточку банка или зарекомендовал себя с лучшей стороны при погашении прошлого кредита, условия улучшаются.

Кредитной истории. При безупречной КИ доступны выгодные кредиты. При испорченной истории суммы уменьшаются, а проценты повышаются, так как доверие к клиенту теряется из-за его плохой кредитной репутации.

Россельхозбанк – выгодная ставка в 10%

Кредит под поручительство физических лиц Россельхозбанк может быть выдан на сумму до 1 000 000 рублей. При этом ставка по займу будет составлять всего 10%. Однако необходимо соблюдение ряда условий. Их следует описать более подробно:

- Необходимо обеспечение. Таким обеспечением является поручительство физического лица. Допускается привлекать двух поручителей;

- Заемщик обязан подтвердить наличие постоянного дохода, предоставив справки по форме, установленной банком и справку по форме 2 НДФЛ ;

- Поручители также должны предоставить справки о доходах. К ним предъявляются точно такие же требования, что и к титульному заемщику. Только тогда банк расценит собственные риски как минимальные. Ведь в противном случае, ценность поручительства будет ничтожной, если такое лицо не имеет возможности исполнять обязательства заемщика.

После подачи заявки может пройти до 3 рабочих дней. При одобрении заявки на ссуду, деньги выдаются наличными в любом отделении банка.

Основные условия кредитования на потребительские нужды следует представить в виде таблицы.

| сумма | Подтверждение дохода | Процентная ставка | |

| Со страхованием, поручительством | до 1 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 10% |

| Без страхования, с поручительством | 1 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 11,9 – 14% |

Особенностью потребительских продуктов Россельхозбанка является короткий период кредитования. Он не превышает 12 месяцев.

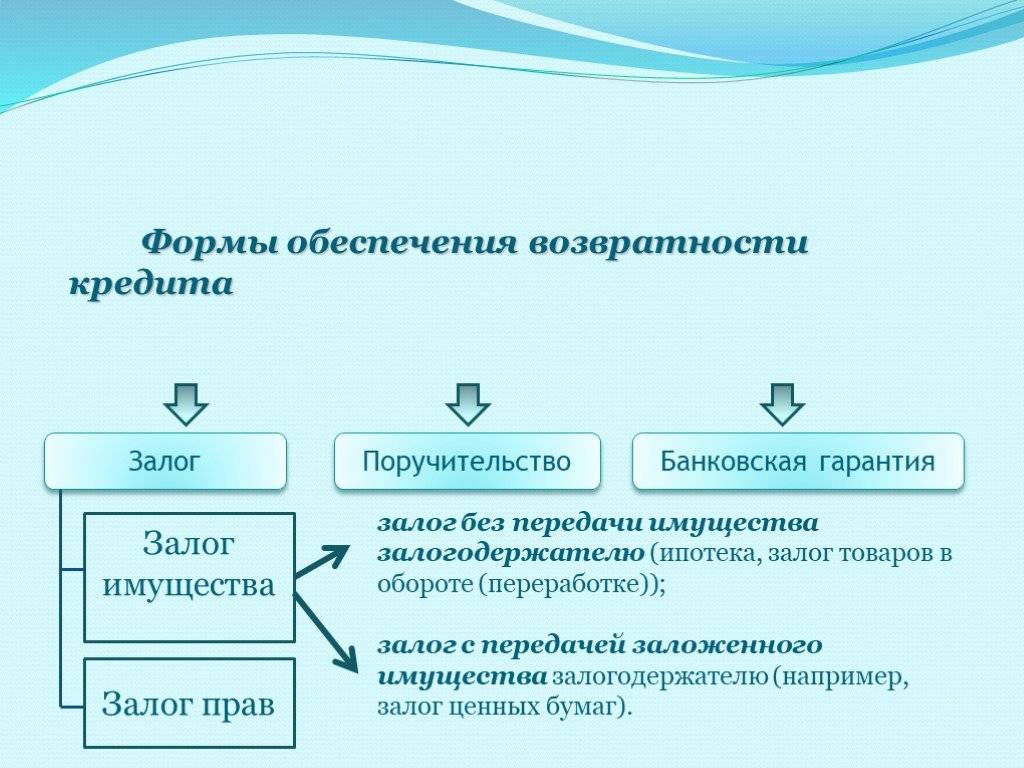

Виды поручительства

Крупнейшие банки РФ оформляют потребительский кредит с поручителем, используя стандартные формы договора: бланковский (простой) вариант без конкретной формы поручения, имущественное соглашение, требующее оформления залогового объекта.

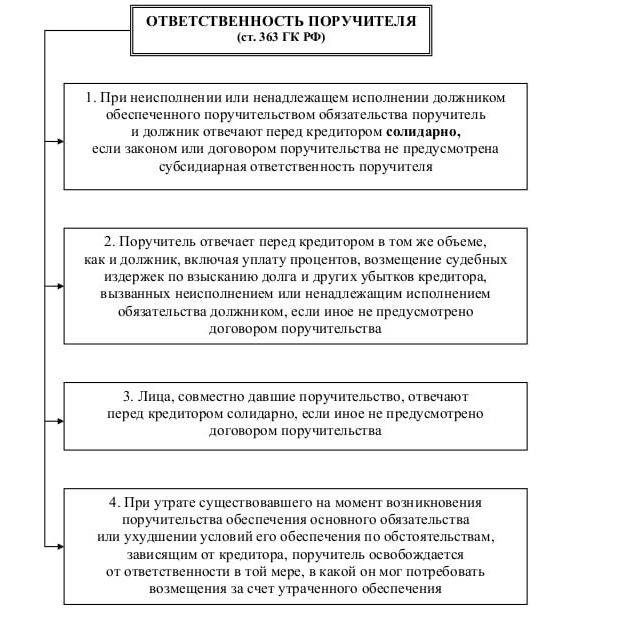

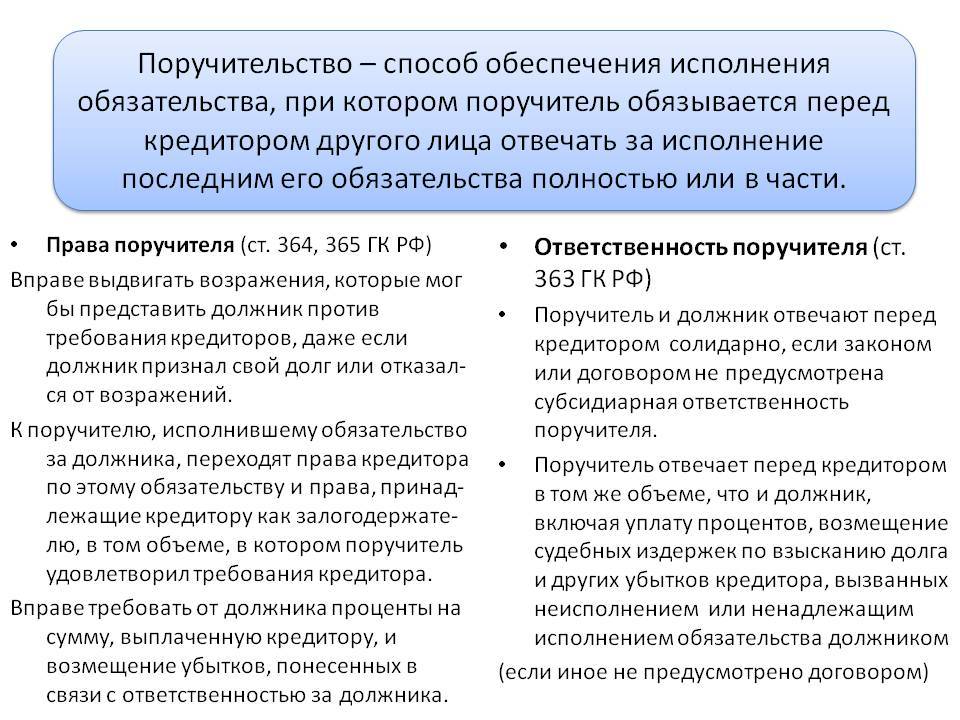

Ответственность поручителя

Ответственность поручителя

Права сторон классифицируют по следующим параметрам.

Солидарная форма ответственности

Она позволяет банку заставить поручителя погасить долг при образовании просрочки.

Субсидиарная форма ответственности менее распространена, поскольку усложняет процесс возмещения долга. Банку приходится доказывать факт отсутствия у заемщика возможности оплачивать долг. После сбора доказательств и одобрения суда финансовая организация привлекает к ответственности поручителя, требуя выполнить ряд обязательств:

- погашение основной суммы долга;

- выплата процентов;

- возмещение штрафов;

- оплата судебных издержек.

Поручительство принимает законное основание при оформлении соответствующих документов. Финансовые организации России используют 2 типа договора:

- двухстороннее соглашение между банком и поручителем;

- трехсторонний документ между кредитором, клиентом и ответственным лицом.

Как получить поручительство Фонда содействия кредитованию малого бизнеса Москвы?

Если заемщик удовлетворяет условиям выдачи поручительства, то схема работы с Фондом выглядит так:

- Заемщик обращается в один из банков-партнеров ФСКМБМ и предоставляет документы, необходимые для получения кредита.

- Банк принимает решение о возможности выдачи средств и совместно с заемщиком готовит заявку в Фонд на поручительство.

- В течение трех рабочих дней Фонд рассматривает заявку и выносит решение о возможности предоставления поручительства.

- В случае положительного ответа банк, заемщик и Фонд подписывают трехсторонний договор, на условиях которого и выдается банковский кредит.

- Заемщик выплачивает вознаграждение Фонду единоразово или в рассрочку.

Каждая заявка на поручительство проходит тщательную проверку, могут запрашиваться дополнительные документы, ведется проверка службами рисков и безопасности, учитывается финансовая нагрузка заемщика по другим кредитам. Ознакомиться с условиями договора поручительства Фонда содействия кредитованию малого бизнеса Москвы можно здесь.

Кубань Кредит – максимальный размер займа 20 000 000 рублей

Банк Кубань Кредит предлагает потребительские займы в 2019 году с поручителем на суммы до 20 000 000 рублей. Это максимальный размер ссуды, которая выдается отечественными банками. Поэтому, при необходимости получения одновременно крупной суммы средств, рекомендуется обращаться именно в банк Кубань Кредит. При этом ставки по процентам весьма существенно различаются. Так, минимальный размер ставки составляет 10,5. Однако при отсутствии поручительства и иного обеспечения, банк может повысить размер ставки до 27% в год.

Отличия по ставкам в зависимости от обеспечения можно продемонстрировать при помощи таблицы.

| сумма | Подтверждение дохода | Процентная ставка | |

| С поручительством, с залогом недвижимого имущества | до 20 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 10,5% |

| Без поручительства, с залогом недвижимого имущества | До 20 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 14,9 – 24% |

| Без поручительства | До 20 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 27% |

Важно указать, что данный банк требует страховку в качестве обязательного условия предоставления ссуды. Размер страховки рассчитывается в зависимости от размера выданного займа

Ежегодно нужно выплачивать банку 1,8% от общей суммы выданной ссуды. При постепенной выплате кредита и уменьшении остатка задолженности, страховка рассчитывается все равно по сумме выданного займа.

При этом банк предлагает гибкие условия в части срока предоставления ссуды. Так, потребители могут оформить займ на срок до 7 лет. Однако доступны ссуды, выдаваемые на период 12 месяцев, 3 или 5 лет.

Когда требуется поручитель?

Потребительский кредит под поручительство физических лиц – довольно распространенное явление. Однако помощь гаранта требуется далеко не всегда. Так, при оформлении небольших кредитов можно обойтись без привлечения платежеспособных лиц. Банковские организации самостоятельно устанавливают правила, которые регулируют этот вопрос. Чем выше сумма, тем больше может потребоваться гарантов.

Обычно банки требуют наличие гаранта в том случае, если собственного дохода заемщика недостаточно для оформления займа. Причины могут быть разными – небольшая официальная зарплата клиента, или наличие действующих долгов, повышающих кредитную нагрузку на бюджет.

Нередко поручительство используется как альтернатива залогу имущества. Если нет возможность заложить транспортное средство или недвижимость, можно обратиться к помощи гаранта, и тем самым повысить вероятность одобрения крупного кредита в банке.

Плюсы и минусы

Кредиты под поручительство привлекательны рядом аспектов:

- Получением крупной суммы займа.

- Лояльными условиями программ.

- Выдачей ссуды лицам, не проходящим по условиям займов без обеспечения.

Отрицательные моменты составляют:

- Обширный объем документации.

- Длительный срок принятия решения.

- Ответственность поручителя за исполнение обязанностей клиентом банка.

Займы с поручителями выгодны, но требуют особой осторожности. Финансисты не рекомендуют брать ответственность третьих лиц, если планируется оформление ссуды

Однако, законом предусмотрена возможность переоформления договора поручительства на другого человека, удовлетворяющего требованиям банка.

Права гаранта

Третье лицо берет на себя ответственность, подписывая договор с банком. Но, кроме обязанностей, у гаранта есть права. При нарушении условий сделки финансовой организацией можно выразить протест. Если конфликт не будет решен, то проблема решается в судебном порядке, где заявителем является клиент.

Если поручитель вносит платежи по кредиту, то он имеет право собственности на имущество, приобретенные на банковские средства. В зависимости от оплаченной суммы третьему лицу предоставляется доля квартиры или машины, на которую брал ссуду заемщик.

Гарант имеет право потребовать возмещения средств, потраченных при выполнении долговых обязательств. Также удается взыскать через суд моральный ущерб за причиненные неудобства.

Поручитель может запросить у Сбербанка сведения по кредиту для получения информации о своевременном погашении долга, внесении страховых взносов.

Есть ли риск?

Риск, в первую очередь, существует для поручителя. Если вы выступаете им, поддерживая безответственного человека, который будет задерживать выплаты, то не только его, но и ваша кредитная история пострадает. Финансовые учреждения давно создали специальную базу такие клиентов, называя их «нежелательными».

Помимо этого, если вы захотите сами подписать подобный договор и получить определенную сумму, вам откажут на основании того, что вы уже являетесь созаемщиком по другому договору.

И самое главное: вы всегда должны быть готовы к тому, что банк обратится к вам с требованием погасить задолженность в случае, если клиент не сможет вносить ежемесячные платежи.

Предвидеть такой поворот достаточно сложно, но при игнорировании требований финансового учреждения вам будет предъявлена повестка в суд из-за невыполнения своих прямых обязательств.

Помните, что есть ряд договоров, которые нельзя заключить без поручителей. Это условие большинства целевых кредитов.

Основные кредитные программы финучреждений

Заемщикам доступны разнообразные схемы получения ссуды, которые разрабатываются многими банками

Важно оценить условия каждого варианта и выбрать наиболее подходящий для себя и своего поручителя

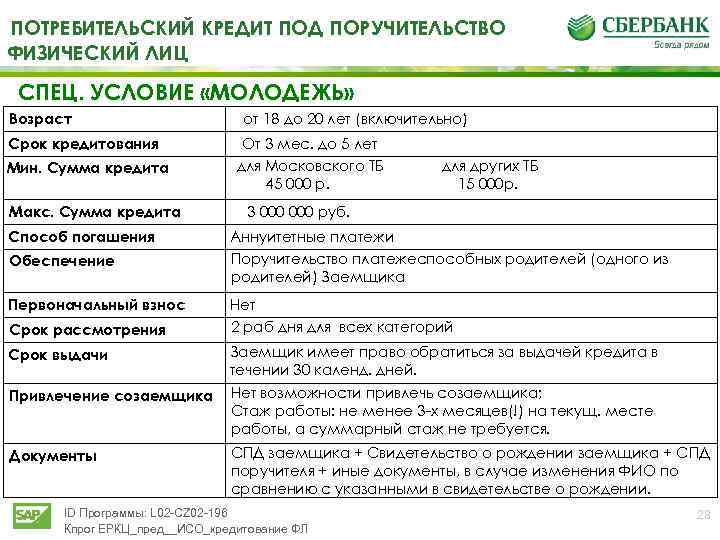

Условия займа от Сбербанка

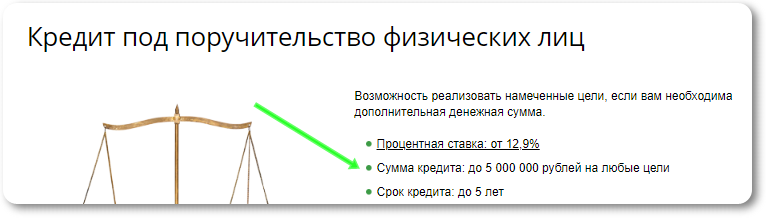

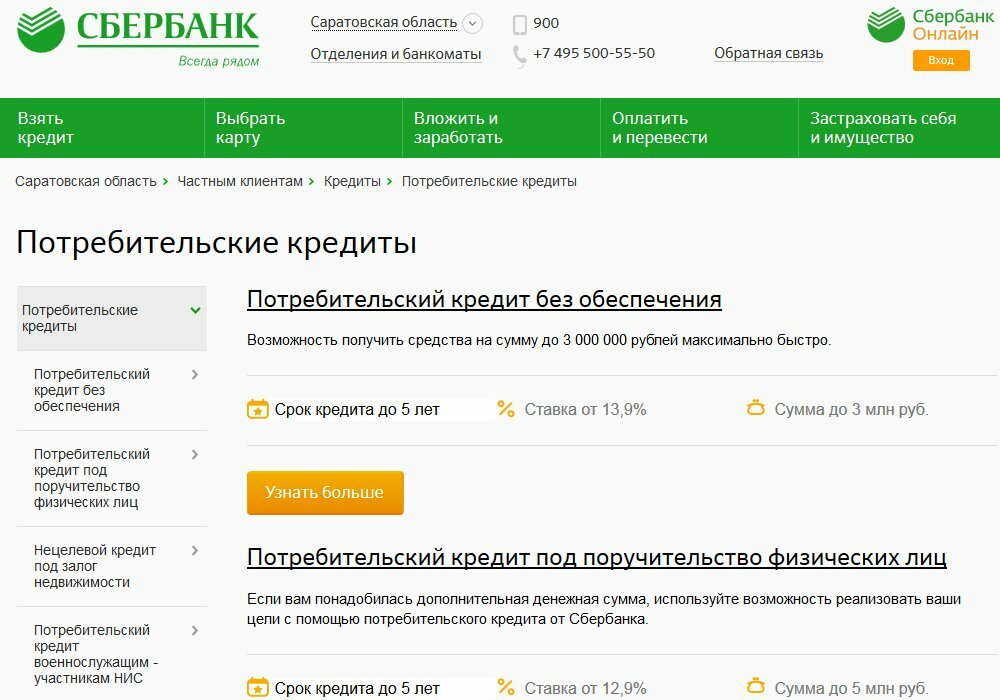

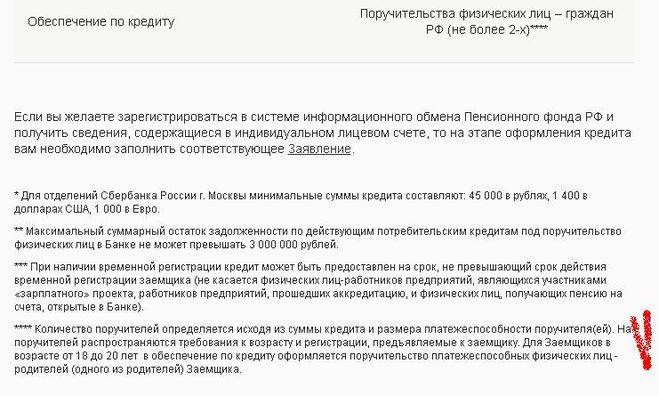

Сбербанк выдает потребительский кредит под поручительство сроком на 5 лет с применением сниженных процентных ставок и рассмотрением заявки только по предъявлению паспорта. Оформить его можно в любом офисе вне зависимости от места регистрации лица. В рамках данной схемы доступно получение средств до 5 млн. рублей под 13,9-18,9% до 2 лет и под 14,9-19,9% на срок свыше 2 лет.

Ссуду можно получить лицам в возрасте 18-75 лет, которые имеют стаж деятельности по последней работе более 6 мес. и более 12 мес. в течение последнего пятилетия. Помимо анкеты и паспорта, необходимо предоставить документ, описывающий финансовое состояние лица.

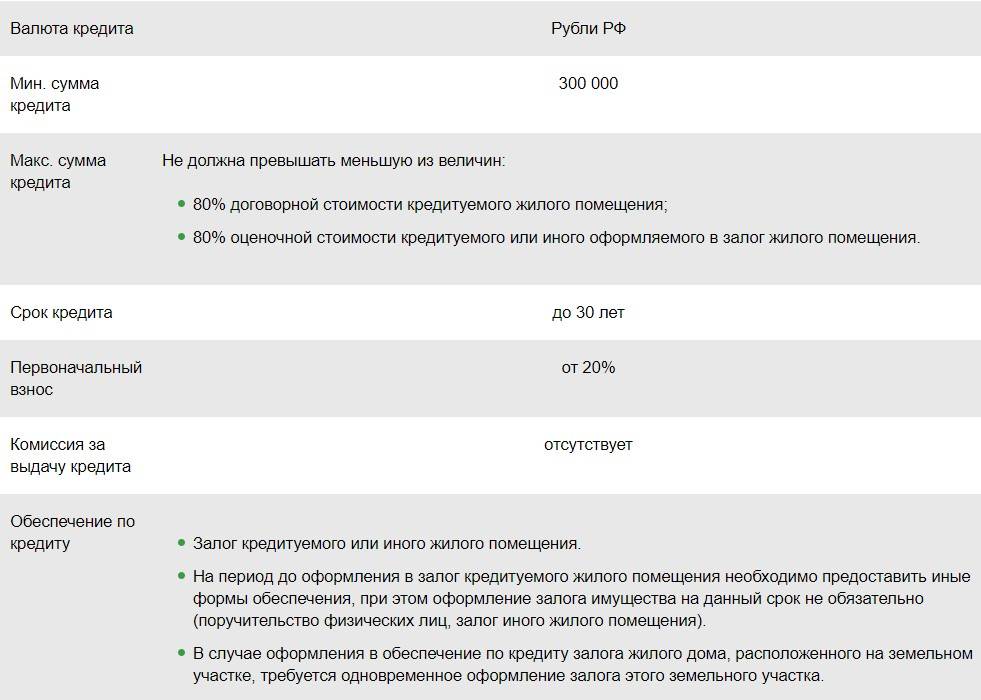

Условия получения ссуды в Сбербанке.

Условия получения ссуды в Сбербанке.

Кредитование в Россельхозбанке

В данном финучреждении можно оформить потребительскую ссуду на выгодных условиях:

- ставка процента при займах до 1 года составит от 17,9%, а свыше 1 года – от 18,9%;

- максимальный период ссуды 5 лет;

- размер займа от 10 тыс. до 1 млн. рублей.

Для подкрепления обязательств по ссуде требуется оформление поручительства. В качестве поручителей могут выступать как физлица, так и юрлица.

Кредитная программа Газпромбанка

Кредитование производится на срок до 7 лет с максимальным размером займа 3,5 млн. рублей. При этом для ссуд менее 2 млн. рублей поручительство оформляется по желанию заемщика, а при сумме свыше этого предела необходимо привлечение минимум одного поручителя. Минимальная ставка составляет 12,5% при условии присоединения к коллективной программе добровольного страхования. В противном случае она возрастает на 1 п.п.

Кредит под поручительство выдается заемщикам в возрасте 20-65 лет, имеющим стаж работы 6 мес. на последней работе и положительную кредитную историю. Наряду с паспортом и анкетой предоставляется СНИЛС и документ о доходах, а при необходимости — копия трудовой книжки.

Условия получения ссуды в Газпромбанке.

Условия получения ссуды в Газпромбанке.

Особенности кредитования в Почта Банке

Финучреждение предлагает займы на срок до 60 мес. При этом ставка определяется суммой займа:

до 500 тыс. рублей — от 19,9% с комиссией от 3,9%;

от 500 тыс. до 1 млн. рублей – от 16,9% с комиссией 1% от суммы.

При этом устанавливается возможность пересчета по гарантированным ставкам 16,9% и 14,9% соответственно при условии, что ссуда будет возвращена без задержек не менее чем за 12 регулярных взносов. Привлечение созаемщиков и поручителей дает возможность получить ссуду в более высоком размере.

Условия заимствования в банке «АК Барс»

Оформить заем можно под поручительство одного или двух физлиц. В первом случае наибольший размер ссуды составляет 500 тыс. рублей, а во втором – ограничение определяется финансовыми возможностями физлица. Условия с поручительством 1 физлица такие:

- при сроке 1-3 года ставка составит 23%;

- при сроке более 3 лет ставка будет равна 24%.

Если вы используете поручительство 2 физлиц или оформляете ликвидный залог, то ставка снизится до 22% и 21% соответственно.

Для оформления ссуды нужно предоставить стандартный комплект документов, включая два документа, подтверждающих личность. Заем выдается лицам с постоянной регистрацией в возрасте 21-65 лет с наличием места работы и источника доходов.

Потребительские ссуды, выдаваемые под поручительство, являются достаточно выгодным способом получения денег на более привлекательных условиях. Такое обеспечение рассматривается финучреждением в качестве еще одной гарантии возврата физлицом долга по займу. Заемщик же может рассчитывать на уменьшенную ставку и увеличенный размер выдаваемой ссуды.

Когда нужно поручительство для кредита в Сбербанке

Наличие поручителя не является обязательным условием кредитования в Сбербанке. Но от наличия поручительства напрямую зависит возможный размер займа. Чем больше необходимая сумма, тем выше вероятность кредита под поручительство.

Правила банка в этом плане выглядят следующим образом:

- Ссуда в пределах 45 тыс. рублей оформляется без поручителей и залога.

- Сумму до 300 тыс. рублей можно получить с поручителем, но без залога.

- Для выдачи займа в 300-700 тыс. рублей потребуется даже два поручителя, но в залоге нет необходимости.

- Кредиты свыше 700 тыс. рублей доступны при наличии залогового имущества и троих поручителей.

Сумма, на которую может рассчитывать заемщик, зависит и от других факторов. Так, для участников зарплатных проектов в данном финансовом учреждении предусмотрены льготные условия: сниженные процентные ставки, более продолжительный период кредитования, повышенные суммы займов.

ВТБ – быстрое оформление под 7,9%

Кредит под поручительство ВТБ можно получить на льготных условиях. К примеру, данный банк предлагает клиентам сниженные процентные ставки. Минимальная ставка составляет всего 7,9% . При этом срок предоставления кредита увеличен до 7 лет.

Оформление займа доступно на сайте банка. Там можно подать заявку и получить предварительное одобрение. Однако после такого одобрения необходимо предоставлять документы о стаже работы, занимаемой должности и уровне дохода.

Еще одним важным преимуществом потребительских кредитных продуктов, является максимальная сумма займа. Она составляет 5 000 000 рублей .

| сумма | Подтверждение дохода | Процентная ставка | |

| Со страхованием | От 500 000 до 5 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 10,9 – 11,7% |

| Без страхования | От 500 000 до 5 000 000 рублей | Справка 2 НДФЛ , справка о должности и трудовом стаже | 13 – 19,9% |

| Особая категория | От 500 000 до 5 000 000 рублей | Не требуется | 7,9% |

Отдельно следует указать, что можно получить ссуду в сумме от 100 тысяч рублей до 499 999 рублей под 10,7% годовых. Но для получения такой процентной ставки потребуется страхование.

При наличии поручителя или двух поручителей, ставка будет находиться на минимальном уровне. Соответственно, без страхования удастся добиться одобрения займа под 13%, а при оформлении страховки займ может быть выдан под 10,9%.

Чтобы получить займ под минимальный процент в 7,9%, понадобится оформить мультикарту ВТБ 24. Такая ставка доступна только для держателей указанной карты. При этом по карте не должно иметься просрочек платежей.

Требования к получателю и поручителю

Чтобы банк согласился предоставить кредит под поручительство, участники сделки должны соответствовать требованиям. Они предъявляются, как к заемщику, так и к поручителю. Список требований практически не различается. Чтобы финансовая организация согласилась предоставить деньги в долг, необходимо:

- иметь официальное трудоустройство;

- являться гражданином РФ;

- стабильно проработать на последнем месте осуществления трудовой деятельности минимум 3 месяца;

- достичь возраста в 21 год, но не превысить отметку в 75 лет;

- подготовить пакет документации в соответствии с требованиями, выдвигаемыми банком;

- иметь положительную кредитную историю.

Аналогичному списку должен соответствовать и поручитель. Однако некоторые компании могут повысить возрастной ценз до 21-65 лет. С заемщиком осуществляется заключение кредитного договора. В документе будет упоминаться, что в сделке принимает участие поручитель. В документе указаны права и обязанности каждого из лиц. В процессе сделки действует солидарная ответственность, в соответствии со статьей №363 Гражданского кодекса РФ.

Плюсы и минусы

Несомненными плюсами кредитования под поручительство физических лиц можно считать то, что такие займы оформляются весьма быстро и просто. От заемщика не требуется никаких дополнительных документов, кроме стандартных.

Преимущество такой банковский кредит обретает, когда заемщик не имеет высокого дохода и банк с сомнением относится к его возможности погасить займ.

Что касается минусов подобного кредитования для заемщика, то выделить можно только один – оформление кредита займет больше времени, чем получение обычного потребительского займа без обеспечения.

Основные же недостатки кредитования касаются поручителя. В случае невыплаты задолженности заемщиком, отвечать придется именно поручителю.

Чем рискует поручитель

В соответствии с ГК РФ поручитель несет перед банком такую же ответственность, как и заемщик. То есть обязательствами поручителя являются выплата процентов по кредиту, возмещение судебных издержек банка при взыскании долга и самого кредита, если заемщик не исполнил своих обязательств. Причем долг с поручителя будет взыскиваться до тех пор, пока вся сумма займа не будет погашена.

Кроме того имеет значение то, почему заемщик не может выплачивать кредит (потеря работы, уклонение от оплаты, смерть). Как правило, договор предусматривает солидарную ответственность.

Когда заемщик просто не желает выплачивать задолженность, поручитель может подать на него в суд. Но возможно это лишь после окончания расчетов с банком.

Поручитель может судиться и с банком, когда считает неправомерным его решение взыскать долги за нерадивого заемщика. Судебное решение по этому поводу всецело зависит от условий, изначально прописанных в договоре.

Но судебные тяжбы с банком могут существенно подпортить кредитную историю. Однозначно поручитель попадет в «черный список» этого банка, и воспользоваться его услугами в будущем.

Дабы оградить себя от возможных проблем потенциальный поручитель обязан проявлять повышенную бдительность. Прежде всего, стоит просчитать свои возможности по выплате займа, если вдруг заемщик откажется платить.

При составлении договора следует подробно ознакомиться с условиями обеспечения и возможными претензиями банка.

В качестве мер безопасности поручителю можно использовать следующие:

- страхование на определенную сумму на случай невыплаты кредита заемщиком;

- ограничение поручительства по времени;

- договор с заемщиком, исключающий выезд его за границу, продажу ценностей и прочее;

- регулярный отчет заемщика о доходах и расходах.

Немногие поручители знают, что имеют право отказаться от поручительства «потом». Так поручительство прекращается автоматически, если банк в одностороннем порядке изменил условия договора.

Банковская сторона может ссылаться на то, что подписав договор, поручитель согласился с перечисленными условиями, в том числе и с возможными изменениями. Но это совсем не так.

То есть на любое видоизменение условий действующего договора должно наличествовать письменное согласие от поручителя. В противном случае банк не вправе требовать от поручителя продолжения поручительства.

Если поручитель не уверен, что сможет выплатить займ в случае необходимости, то от поручительства лучше отказаться. Но иногда просьба исходит от близкого родственника, когда отказ не желателен по моральным мотивам.

В этом случае можно предложить стать со-заемщиком, а не поручителем. Со-заемщик получает право претендовать на то, что приобрел в кредит заемщик, а это уже какое-то возмещение.

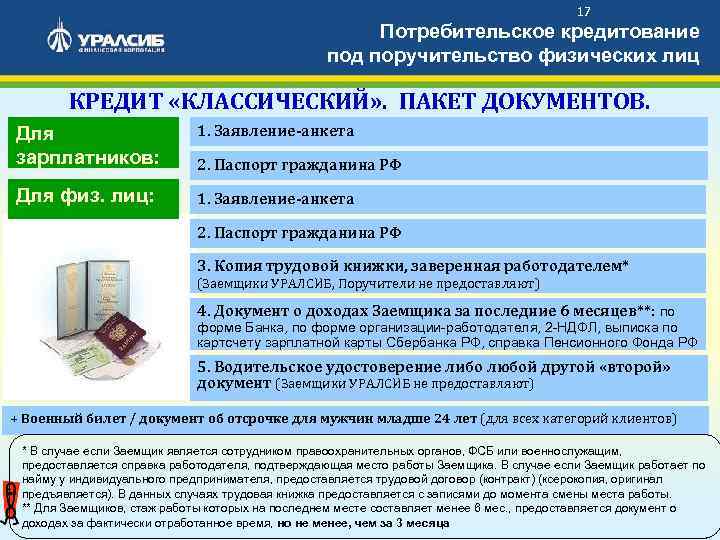

Оформление. Необходимые документы

Обеспечение рассматриваемого типа (залог или поручитель) закрепляется специальным договором. Он может быть двухсторонним (подписывается между компанией и поручителем) либо трехсторонним (заключается между организацией, заемщиком и обеспечителем). Необходимые документы, которые должны предоставить кредитуемый субъект и третье привлеченное лицо:

- паспортные удостоверения российского образца с печатью об адресной регистрации;

- акты о трудоустройстве (это могут быть копии трудовых книжек);

- свидетельства о доходах с налогового органа;

- заполненная анкета-заявка на кредит (бланк выдают в банке).

В последнее время Сбербанк несколько упростил свои требования к заемщикам, что сегодня допускает наличие временной, а не постоянной (как было раньше) регистрации по месту проживания.

Максимальная сумма

Максимальный размер займа с поручителем в Сбербанке гораздо больше, чем для лиц, оформляющих кредит без обеспечения. В 2017-м году он составляет 5 000 000 рублей. Также установлен фиксированный процент на нецелевой потребительский кредит, если он берется на сумму более 300 тысяч рублей — 12,9% и 14,9%. Данная акция действует со второй половины 2017-го года.

Плюсы и минусы такого вида займов

Кредит под поручительство физических лиц Сбербанк выдает под льготные условия, главным плюсом которых становится сниженная процентная ставка и увеличенный лимит займа. Но стоит понимать и учитывать довольно крупные минусы данного направления в кредитовании. Они таковы:

- Достаточно сложно подыскать поручителя, отвечающего требования банка и готового взять на себя исполнение обязательств по кредиту.

- Нет возможности срочного погашения займа из-за потери времени, расходы которого увеличиваются из-за необходимости собирать пакет документов на привлеченного гаранта.

- Могут возникнуть и ряд дополнительных трат. Например, когда человек, выступающий на базе поручительства, требует оформление личной страховки.

- Есть вероятность ухудшений обычных доверительных отношений между заемщиком и гарантом. Ведь в случае невыполнения кредитных обязательств гаранту приходится погашать долг, который, в сущности, принадлежит не ему.

Что нужно знать поручителям

Взять кредиты с поручителем в Сбербанке достаточно просто, однако поручителю следует взвесить все за и против. Соглашаясь на поручительство, человек рискует собственным имуществом и одновременно репутацией, ведь проблемы с погашением по займу отразятся на его собственной кредитной истории. Положительное решение стоит принимать только в случае полной уверенности и в заемщике, его порядочности и его устойчивом финансовом положении.

На него возлагается ответственность за ненадлежащее исполнения обязательств заемщиком. В случае появления второй просроченной задолженности банк-кредитор вправе обратиться к поручителю с требованием выплатить положенную сумму.

Если кредитополучатель полностью отказывается выполнять финансовые обязательства, поручитель может продолжить погашение в объемах, указанных в кредитном соглашении, либо выплатить всю задолженность на протяжении полугода.

Все обязанности и права поручителя перечислены в кредитном соглашении. Образец документа можно найти на сайте Сбербанка. Если кредит предоставляет нескольким созаемщикам, им потребуется поручитель с высокой платежеспособностью. При появлении просрочки ему придется погашать весь долг одному.

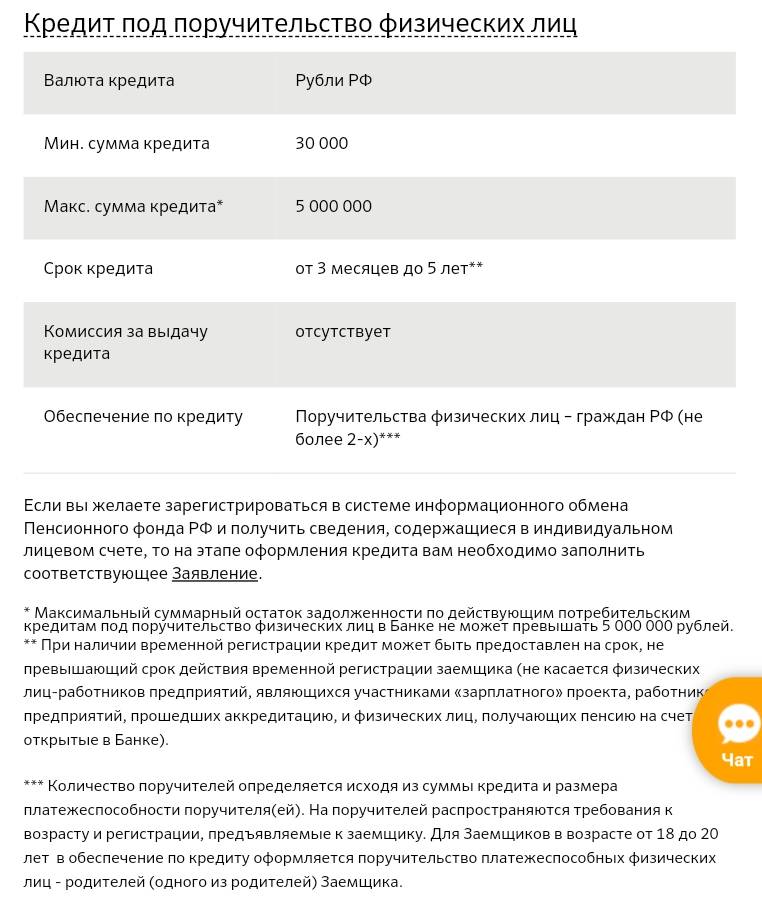

Кредит под поручительство

- Срок кредита до 7 лет

- Процентная ставка от 11,4%

- Максимальная сумма кредита до 3 млн руб

На любые цели. Кредит может быть выдан под поручительство физических лиц. Без подтверждения цели кредитования.

Возможность осуществить любые покупки, в том числе приобрести недвижимость, земельный участок, автомобиль, а также оплатить туристическую путевку, сделать ремонт, достроить дом и т. д. без подтверждения цели. Кредит может быть выдан под поручительство физического лица.

- Нецелевой кредит под поручительство физического лица.

- Форма получения кредита — единовременный кредит, предоставляемый на текущий счет клиента, открываемый по месту заключения договора, или на текущий счет клиента с последующим перечислением по заявлению клиента на имеющийся у клиента СКС (за исключением СКС кредитной карты), открытый в Банке.

- График погашения — ежемесячно, равными частями.

Требования к заемщикам

Возраст на момент предоставления кредита

не менее 18 года

Возраст на момент возврата кредита по договору

не более 75 лет

Стаж работы

не менее 6 месяцев* на текущем месте работы и не менее 1 года общего стажа за последние 5 лет

* В случае предоставления кредита Заемщикам в возрасте от 18 лет до 20 лет (включительно) наличие Созаемщиков не предусмотрено.

** Для клиентов, получающих зарплату/работающих клиентов, получающих пенсию на счет в Сбербанке России, стаж на текущем месте работы должен составлять не менее 3 месяцев.

*** На клиентов, получающих зарплату/пенсию на счет в Сбербанке России, требование о наличии суммарного трудового стажа не менее 1 года за 5 лет не распространяется. Для работающих клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев.

Выводы

Кредитование с привлечением гарантов-поручителей по условиям Сбербанка дает отличную возможность оформить ссуду со сниженной ставкой годовых и увеличенным лимитом выдаваемых средств. Этот нюанс особенно актуален при желании кредитоваться на покупку недвижимости, когда ссуда является долгосрочной и крупной. Но стоит понимать, что далеко не каждый согласиться брать на себя ответственность за займ, при этом полностью соответствовать требованиям банка-кредитора.

Поэтому стоит не только тщательно подбирать гаранта, подходящего по всем параметрам, но и самому быть ответственным и благонадежным плательщиком. Взвешивать собственные финансовые возможности. Для этих целей стоит воспользоваться онлайн-калькулятором, который поможет рассчитать сумму регулярного платежа.

Что в итоге

- Поручительство — не формальность для кредита или покупки товара с отсрочкой платежа. Поручителя ждёт реальная перспектива заплатить по чужому долгу.

- Нельзя отказаться от поручительства, потому что передумали.

- Поручиться за другого предпринимателя или юрлицо, когда вместе зарабатываете — хорошо. Но стоит помнить, что после прекращения партнёрства поручительство останется.

- Если всё-таки решились быть поручителем, внимательно прочитайте договор. Особенно если ручаетесь перед банком. Безакцептное списание денег у поручителя, автоматическое согласие на увеличение процента и подобные вещи лучше обсудить с юристом.

Статья актуальна на 28.01.2021