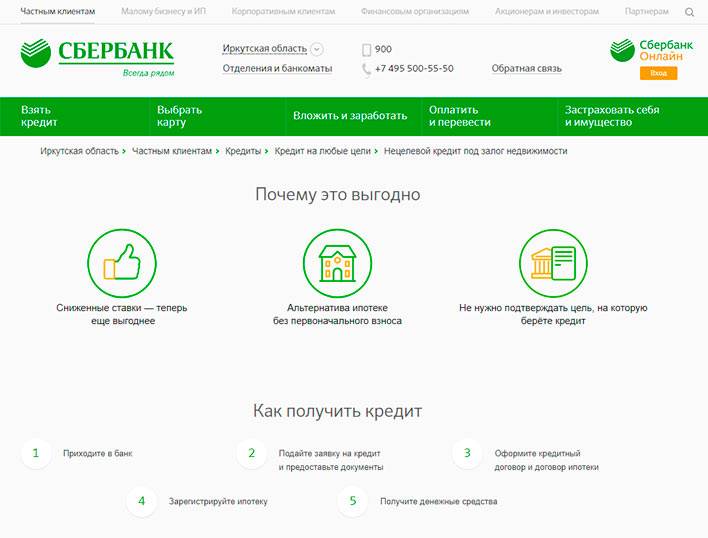

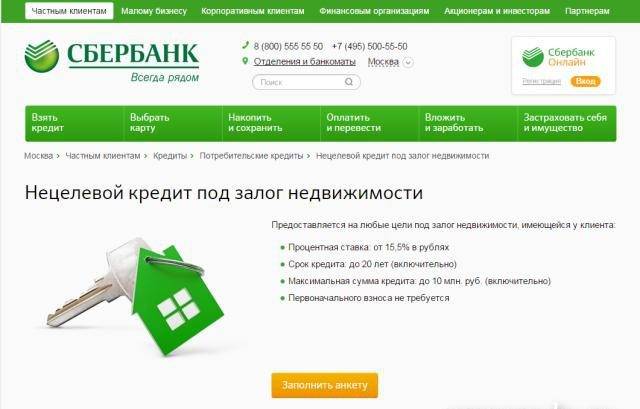

Как проходит оформление залогового кредита в Сбербанке

Это не быстрый кредит. Сделку внимательно проверяют юристы, анализируются все риски, юридическую чистоту недвижимости. Поэтому после сбора документов окончательное решение принимается банком в течение 6 дней.

Пошагово процесс выглядит так:

- Посещение банка для консультации, также ее можно получить по телефону горячей линии Сбербанка.

- Сбор первичного пакета документов (пока без бумаг на недвижимость), обращение в отделение кредитования Сбербанка, составление заявки.

- Если банк принимает предварительное положительное решение, можно проводить оценку недвижимости и собирать документы на нее. Все справки, акты и иные бумаги снова предоставляются в отделение Сбербанка.

- В течение 6 рабочих дней длится рассмотрение заявки, после чего одобрение становится окончательным.

- Регистрация сделки в Росреестре, наложение на недвижимость обременения.

- Выдача заемщику денежных средств путем перевода на действующую или только что выданную карточку Сбербанка.

Важно! При оформлении любого кредита с залогом недвижимости всегда страхуется объект, оставляемый в качестве обеспечения. Без этого действия ссуда не выдается, страхование обязательное

После улаживания всех формальностей заемщик получает на руки аннуитетный график платежей и закрывает ссуду равными ежемесячными платежами. При уклонении от выплат Сбербанк может забрать заложенную недвижимость, но, судя по отзывам, прибегает он к этому только в крайних случаях.

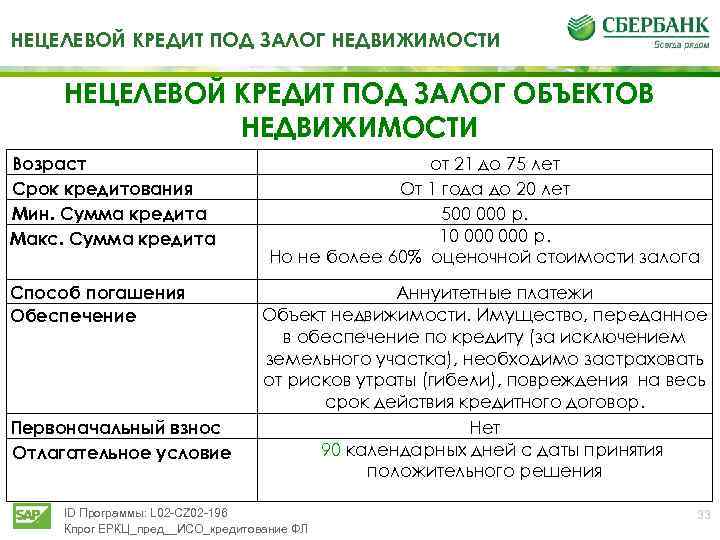

| Макс. сумма: | 5 000 000Р |

| Ставка: | От 11,9% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 30 000 руб. |

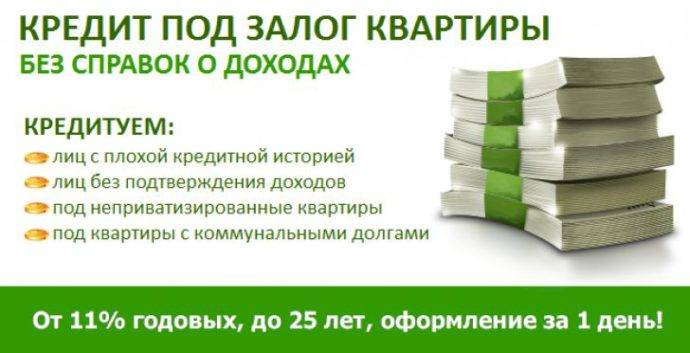

Даст ли банк кредит под залог при наличии плохой кредитной истории

Банк оценивает платежеспособность и надежность клиента даже при предоставлении им залога. Он рассматривает анкету и принимает решение по ней на основании документов в общем порядке.

Перед подачей заявки на выдачу кредита под залог желательно проверить свою кредитную историю. В ней могут быть данные о незакрытых кредитных картах или ошибки. Получить отчет можно в Бюро кредитных историй. Выяснить, в каком из них находится кредитная история конкретного заемщика, можно на сайте госуслуг.

Если в ней есть ошибки, то нужно их исправить для повышения вероятности одобрения заявки.

Это можно сделать через БКИ или отделение банка, допустившего неточность.

Также лучше закрыть счета всех неиспользующихся кредиток. Банк учитывает их при анализе платежеспособности клиента, даже если на них нет долга.

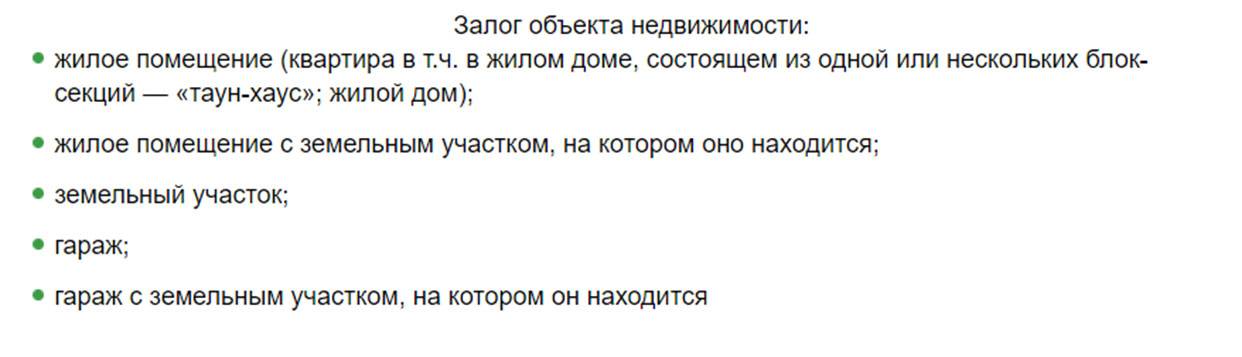

Какую недвижимость можно оставить в залог Сбербанку

Сбербанк весьма лоялен в этом отношении. Если большинство банков принимают в залог только квартиры, здесь можно оставить в качестве обеспечения и другое имущество.

Перечень принимаемой в залог недвижимости:

- квартира, в том числе в таун-хаусе;

- частный жилой дом, коттедж;

- земельный участок с постройками и без них;

- гараж с земельным участком и без.

Планируя оформить кредит под залог имущества в Сбербанке, важно обращать внимание на требования банка к залогу. Такая сделка — это по сути ипотечный кредит, поэтому требования к обеспечению будут идентичными

Чаще всего предметом сделки становятся квартиры, поэтому рассмотрим критерии к ним:

- принадлежит полностью заемщику, долевая собственность не принимается;

- дом, в котором расположена квартира, не ветхий, не готовится к сносу;

- соответствует всем санитарным и техническим нормам;

- не располагается в деревянном доме, в доме с деревянными перекрытиями;

- устанавливается определенный возраст дома, он разнится в зависимости от региона;

- есть все необходимые коммуникации;

- нет никаких юридических нареканий, в том числе незаконных перепланировок.

Важно! Несмотря на оставление имущества в залог заемщик свободно им распоряжается. Невозможны только сделки, связанные со сменой собственника

| Макс. сумма: | 5 000 000Р |

| Ставка: | От 11,9% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 30 000 руб. |

Это интересно: Кредит от Сбербанка для держателей зарплатных карт — разъясняем детально

Где оформить ипотечный кредит под залог квартиры – обзор ТОП-5 банков

Ипотечными кредитами занимаются почти все крупные банки страны. Но не все имеют дело с залогами в виде имеющегося жилья. Помните, что заложить ценное имущество – не единственный и не самый безопасный способ занять денег у банка.

Если вам прямо сейчас нужна относительно небольшая сумма до 1 млн рублей, проще оформить кредитную карту. У таких продуктов есть льготные сроки кредитования, в течение которых проценты за использования средств не снимаются.

Сделать выбор банка поможет экспертный обзор лучших из них.

1) Совкомбанк

Совкомбанк выдаёт несколько видов кредитов, в том числе под залог имеющейся недвижимости. В качестве обеспечения принимают не только квартиры, но и дома, земельные участки и даже коммерческую недвижимость. Хотите взять кредит под залог доли в квартире? И такой вариант рассмотрят в Совкомбанке.

Базовая ставка здесь – 18,9%. Максимальная сумма займа – 30 млн рублей (но не больше 60% от стоимости объекта залога). Недвижимость должна располагаться в зоне действия продукта, а сам заёмщик – иметь постоянную регистрацию и проживать в городе, где есть филиал банка. Обязательно наличие стационарного домашнего или рабочего телефона.

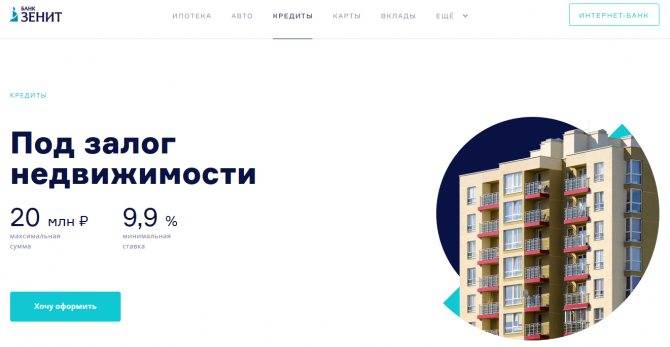

2) ВТБ Банк Москвы

ВТБ Банк Москвы выдаёт кредиты наличными до 3 млн рублей с обеспечением и без оного. Базовая ставка в этом банке – 13,9%. Врачам, учителям, госслужащим и работающим пенсионерам – особые условия. Все заёмщики независимо от программы кредитования имеют право на кредитные каникулы в течение 1-2 месяцев в год.

Классическую ипотеку выдают по ставке 10% годовых. Клиент вправе воспользоваться материнским капиталом для погашения долга и выбрать жильё как в новостройках, так и на вторичном рынке.

3) Тинькофф Банк

Тинькофф Банк – помимо классических потребительских и ипотечных кредитов, банк предлагает клиентам кредитные карты с лимитом до 300 000 рублей. Заказывайте такую карту на сайте и получайте с доставкой на дом или в офис.

В течение 55 дней проценты за покупки по карте не снимаются. До 30% возвращается на счёт в баллах. За выпуск и доставку пользователь не платит, только за годовое обслуживание – 590 рублей.

4) Альфа-Банк

Альфа-Банке – выгодные условия по ипотеке для зарплатных клиентов (ставка от 9,75%). Действует несколько ипотечных программ, в том числе льготных – «Ипотека молодым», «Ипотека с материнским капиталом».

Если деньги нужны срочно в сумму от 300 до 1 млн рублей, закажите кредитную карту через сайт и получите ответ сразу после отправки заявки. Доступно несколько видов кредиток. В «Альфе» рекордные сроки льготного кредитования – от 60 до 100 дней.

5) Ренессанс Кредит

Ренессанс-Кредит – традиционные потребительские кредиты с базовой ставкой от 13,9% годовых и суммой до 700 000 рублей. Доступно несколько программ кредитования: для клиентов банка, пенсионеров, на срочные цели.

Если срочно нужна сумма до 200 000 – закажите кредитную карту и получите её в день обращения. Выпуск и обслуживание бесплатно. Льготный период – 50 дней.

Сравните банковские продукты:

| № | Банки | Ставки, в % годовых | Суммы | Преимущества |

| 1 | От 18,9 | До 30 млн | Кредиты под залог квартир, домов и земельных участков | |

| 2 | От 14,9 по обычному кредиту, от 10 по ипотеке | До 3 млн | Дату платежа назначает сам клиент | |

| 3 | 19,9 по карте, 14,9 за кредит наличными | До 300 000 на карту, до 1 млн по обычному кредиту | Выпуск и доставка карты на дом – бесплатно | |

| 4 | От 9,75 по ипотечному кредиту, 23,99 – по карте | До 1 млн на карту, до 3 млн кредит наличными | Специальные условия для зарплатных клиентов | |

| 5 | От 14.9 по кредиту наличными | До 200 000 на карту, до 700 000 наличными | Больше документов – меньше ставка |

Что понимают под «залогом земли»

Под залогом подразумевается передача прав собственности во временное пользование банку. Земельный участок выступает гарантией возврата банковских средств, если заемщик не сможет погасить кредит.

При успешном погашении права собственности регистрируются на заемщика. Поэтому при заключении сделки необходимо сначала зарегистрировать земельный участок в пользу банка в Росреестре.

Залог означает, что заемщик может пользоваться территорией на время кредитования, но не вправе ею распоряжаться как собственник. Он не может ее продать, подарить или обменять. Аренда возможна только при договоренности с банком, если он даст согласие.

Земли сельскохозяйственного назначения могут быть использованы для хозяйственной деятельности — обработки земельного угодья, выращивания плодовых культур. В зависимости от условия кредитования объектом залога может выступать только земельный участок либо земля вместе с урожаем. За рубежом применяется практика, по которой в залог оформляется земельный участок только после сбора урожая.

Если заемщик решит изменить статус земли, например, из сельхозназначения переоформить в землю с разрешением на строительство ИЖС, то необходимо решение органов власти, но не районного уровня, а субъектов РФ.

Особенности получения такого кредита

В отличие от получения кредита под залог недвижимости (квартиры, дома, дачи, таунхауса) на земельный участок не требуется оформлять полис страхования от риска утраты имущества.

Если на земельном участке будут находится какие-либо строения, то они станут предметом залога. Нужно будет оценить их рыночную стоимость. Оценка должна производится строго в соответствии с законом. Стоимость устанавливается по взаимному согласию сторон.

Если на объект подали взыскание через суд, то исполнительная власть устанавливает стоимости земельного участка. По просьбе заемщика можно отсрочить продажу с/х земель на 12 месяцев, но не более.

Земельный участок является надежным предметом залога, поскольку не изнашивается со временем, как дом, квартира. Последние могут обветшать, поступить на учет с капитальным ремонтом. Квартира может потерпеть урон в результате стихийных бедствий, пожара. Чаще всего земля со временем дорожает, в то время как некоторые квартиры могут упасть в цене не только из-за экономических факторов, но и форс-мажорных обстоятельств.

Необходимые документы для кредитования

Пакет документов может отличаться в зависимости от банка, куда обратился человек, от категории заемщика — индивидуальный предприниматель он или бизнесмен, работник по найму.

Вот общий комплект, предоставляемый ИП в банк. Кредитор может запросить дополнительные бумаги на этапе рассмотрения заявки.

Комплекс документов включает:

- заявление на кредит;

- документы о регистрации заявителя;

- лицензии о праве на с/х деятельность;

- копия паспорта заявителя, копии паспортов лиц, которые предоставляют обеспечение — участок земли;

- справка по форме банка о доходах за последний год или квартал. Банк может запросить и 3-НДФЛ;

- если подается не паспорт, а другой документ, удостоверяющий личность, то дополнительно предоставляется документ, удостоверяющий наличие прописки.

Для оформления кредита нужно предоставить все страницы паспорта, содержащие в себе какие-либо сведения.

Требования к залогу

Основные требования к земле, чтобы она стала предметом залога:

- Относится к территориям сельскохозяйственного назначения.

- Принадлежит продавцу по праву собственности.

- Имеет регистрацию в Росреестре согласно закону, подтверждено документами.

- Нет ареста от судебных приставов, не участвует в судебных спорах, не наложено ареста.

- Не изъят, не ограничен в обороте.

Нельзя оформить под залог часть территорий, которая недостаточна по своим размерам для использования сельскохозяйственных целей. Не передаются под залог земли, относящиеся к городским, если на них запрещено строительство. Примеры: городские скверы и парки, пляжи, набережные, площади, бульвары, коммуникации и населенные пункты.

Если договором не предусмотрен залог зданий, расположенных на территории земельного участка, то при реализации земельного участка залогодатель приобретает сервитут. Он имеет право пользоваться частью земли, необходимой ему для обслуживания здания.

Документы

Естественно, пакет документов на кредит под залог квартиры в Сбербанке будет гораздо внушительнее, нежели на обычный потребительский кредит без обеспечения. Документы нужны не только на получающего ссуду, но и на залоговую недвижимость:

- Анкета-заявка, заполняемая в офисе банка вместе с кредитным менеджером.

- Паспорт гражданина РФ.

- Справки о доходах, копия трудовой книжки.

- Справки о дополнительных доходах, если таковые имеются.

- Документы, свидетельствующие о праве собственности на предмет залога.

- Справки об отсутствии долгов и арестов на залоговом имуществе.

- Справка об оценочной стоимости залогового жилья.

- Если закладывается доля, то согласие (-я) собственников остальных долей.

- Пенсионное удостоверение для пенсионеров и военный билет для мужчин.

- Справки о наличии иждивенцев, несовершеннолетних детей, свидетельство о браке, и пр.

Это лишь примерный пакет документов для ознакомления, на свое усмотрение банк может увеличить этот список. Чтобы наверняка получить кредит, необходимо предоставить банку все запрошенные документы.

Какие документы потребуются

Получить заемные средства может любой гражданин РФ, имеющий в собственности недвижимость. Также допускается привлечение владельца земельного участка, гаража, дома или квартиры в качестве созаемщика.

Кредитной организации неважно, кто станет основным должником, а кто созаемщиком. Основной критерий для одобрения такого кредита — ликвидность залогового имущества, что гарантирует быструю его реализацию в случае невозврата долга

Потенциальный заемщик должен соответствовать следующим требованиям:

- возраст — от 21 до 75 лет (в случае подтверждения дохода) или 65 лет (без предоставления документов, подтверждающих доход). При этом последнее значение устанавливается на момент полного погашения задолженности;

- в качестве созаемщика выступает супруг;

- стаж — минимум 6 месяцев на текущем месте работы и не менее 12 месяцев в совокупности за последние пять лет.

Кроме того, Сбербанк довольно серьезно относится к надежности клиента и тщательно проверяет его кредитную историю

Не менее важное условие — наличие стабильного дохода и постоянного места работы.. Чтобы получить кредит под залог недвижимости в 2021 году, следует представить полный пакет документов, включающий в себя:

Чтобы получить кредит под залог недвижимости в 2021 году, следует представить полный пакет документов, включающий в себя:

- паспорта всех участников сделки со стороны клиента (заемщика, созаемщика, поручителей) — при получении определенного вида займа;

- любой второй документ, подтверждающий личность (военный билет, загранпаспорт, СНИЛС, водительское удостоверение, удостоверение сотрудника органов государственной власти или военнослужащего, военный билет);

- выписку из ЕГРН;

- справку, подтверждающую наличие дохода;

- свидетельство о праве собственности на залоговое имущество;

- копию трудовой книжки, заверенную должностным лицом отдела кадров;

- разрешение органов опеки на совершение сделки (если в квартире прописаны и проживают несовершеннолетние);

- технический паспорт объекта недвижимости;

- согласие супруга на передачу жилья (гаража, участка) в залог либо справка об отсутствии брака, заверенная в нотариальной конторе;

- справку об отсутствии третьих лиц, прописанных в жилом помещении.

В случае необходимости Сбербанк может запросить дополнительные бумаги. К примеру, некоторые программы кредитования под залог недвижимости без подтверждения доходов предусматривают наличие свидетельства о браке или о рождении ребенка, сертификат на получение материнского капитала либо справки из ПФР об оставшихся при использовании МК средствах.

Особенности получения кредита под залог доли

Банки с нежеланием идет навстречу собственникам жилых долей в квартире из-за высоких рисков по таким операциям. Если заемщик не будет исполнять свои договорные обязательства, банк выставит его имущество на торги, а реализовать часть квартиры в жилом фонде непросто. Но это совсем не означает, что, имея в собственности долю, невозможно оформить кредитный договор. Для таких операций потребуется сбор дополнительных документов. Займы под долю имеют более высокие процентные ставки, а также повышенные требования к качественным и техническим характеристикам объекта залога.

Получение кредита под залог доли в банковском учреждении – сложная и трудоемкая процедура

Важно знать ее основные особенности:

- заемщик за свой счет страхует объект залога либо сумма страховки включается в стоимость кредита;

- стоимость комнаты или доли рассчитывается экспертным путем, что не всегда совпадает с мнением заемщика по поводу цены своей недвижимости;

- банк вправе потребовать официальные данные о зарплате клиента;

- потребуется погасить задолженность по всем коммунальным платежам;

- необходимо письменное согласие всех дольщиков квартиры (дома) на оформление кредита;

- на период действия кредитного договора накладывается запрет на любые операции с объектом недвижимости;

- доля в натуральной форме должна соответствовать целой комнате;

- в комнате вместе с заемщиком не должны проживать несовершеннолетние дети, так как в случае проблем с оплатой долгового обязательства банк не сможет получить в органах попечительства разрешение на продажу жилья;

- плюсом будет наличие у будущего заемщика в собственности транспортных средств или других объектов недвижимости, которые можно будет реализовать в счет погашения долга.

Этапы получения залогового займа

Получить займ можно по такому алгоритму:

- Выбор МФО. Подойти к выбору кредитора следует максимально внимательно. Списки МФО и МКК, кредитующих под залог доли, можно найти в интернете. Следует внимательно изучить условия предоставления займов, а также отзывы клиентов.

- Изучение условий договора. Важнейшие условия договора для заемщика – сумма и срок, на который предоставляются средства. Необходимо подойти в офисы понравившихся компаний и уточнить, какие суммы могут быть выделены под залог конкретного объекта недвижимости и на какой срок.

- Заполнение заявки. Анкета-заявка на получение залогового кредита не отличается от заявки на обычный микрозайм.

В анкете заявитель указывает:

- персональные данные (ФИО год, число, месяц и место рождения);

- паспортные данные;

- адрес официальной регистрации и адрес места фактического проживания;

- контактные данные (телефон, email);

- сведения о доходах и расходах;

- информацию о действующих кредитах с предоставлением данных о ежемесячной сумме, необходимой для их обслуживания;

- социальное положение;

- информация о семье, наличие несовершеннолетних детей и иждивенцев.

Дополнительно в анкете указывается информация о других дольщиках.

Для повышения шансов на одобрение заявки следует направить в адрес кредитора скан-копии или фотографии:

- паспорта;

- документа, подтверждающего право собственности на долю в жилом помещении;

- согласие содольщиков на получение под залог недвижимости кредита заявителем.

Заявка может быть подана дистанционно без личного визита в офис компании.

После получения заявления кредитор в течение суток рассматривает его и проверяет достоверность указанной информации. Будущий заемщик должен указать правдивые сведения о себе, не допускать технических ошибок при заполнении граф анкеты и отвечать требованиям, выдвигаемым кредитной компанией. В этом случае принимается положительное решение, о котором информируется заявитель.

Кредитные договоры под залог доли оформляются в офисах компании. Будущий заемщик, получивший положительное решение, должен посетить отделение кредитного учреждения в своем городе, имея на руках оригиналы всех необходимых документов. О времени визита клиенту сообщает его персональный менеджер, который будет вести договор и следить за процедурой его погашения.

Специалисты рекомендуют внимательно изучить все пункты залогового договора, особенно те, которые касаются процентной ставки и штрафов за несоблюдение условий.

Денежные средства можно получить двумя способами:

- наличными;

- на карту банка.

При выборе второго пункта следует иметь в виду, что банки берут комиссию за обналичивание средств через банкомат. Поэтому, если кредит получен под покупку товара, лучше совершить безналичный платеж, используя пластиковую карту.

Перевод денег на карту банку – более безопасный способ, особенно если офис компании находится вдали от места проживания заемщика.

Кому выгодно оформление кредита под залог доли?

Несмотря на сложности оформления доли в качестве предмета залога для получения кредита, существует несколько категорий граждан, для которых такая сделка является выгодной:

- заемщики с плохой кредитной историей;

- люди, работающие без официального оформления;

- заемщики, имеющие непогашенные кредиты в различных банках;

- люди, официально получающие минимальную зарплату, при наличии основного заработка, выдаваемого в конвертах;

- индивидуальные предприниматели.

Таких клиентов банки относят к категории неплатежеспособных или с низкой платежеспособностью, что практически не дает шанса на получение кредита. Единственный выход – обращение в микрофинансовую организацию и оформление залогового займа.

Как оформить кредит под залог имущества в Сбербанке

Оформление кредита под залог в Сбербанке начинается с независимой оценки имущества, которое заемщик собирается предоставить в качестве обеспечения. Это может быть жилая недвижимость, гараж, а также земельные участки без строения или с вышеперечисленными объектами на них. От суммы, в которую будет оценено имущество, зависит, сколько денег даст Сбербанк под проценты.

Оформление заявки

На первоначальном этапе после оценки недвижимости можно подавать заявление-анкету в банк на оформление кредита. Оформить заявку можно при визите в банк, где менеджер выдаст чистый бланк, куда необходимо будет вписать личные данные и сведения о членах семьи, месте работы и регистрации. Форму заявления можно найти на официальном банке Сбербанка. Для клиентов банка существует возможность подать прошение через Сбербанк Онлайн. Для рассмотрения заявки обязательно требуется предоставить:

заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации (при временной регистрации дополнительно необходимо предоставить документ с отметкой)

- документы, подтверждающие финансовое состояние. Это может быть справка по форме банка, которую можно взять в отделении или скачать с официального сайта. Можно заказать в бухгалтерии по месту работы справку о доходах по форме 2-НДФЛ. Если проситель является зарплатным клиентом, справку можно не предоставлять.

- документы, подтверждающие трудовую занятость заемщика/созаемщика. Это может быть трудовая книжка либо ее копия. Подойдет и справка от работодателя, где будет указана занимаемая должность и стаж работы. Можно предоставить копию контракта, если допускается трудовая деятельность при отсутствии трудовой книжки.

Документы, предоставляемые после одобрения кредитной заявки

При условии, что заемщик соответствует всем требованиям, сотрудник банка свяжется с ним и попросит явиться в отделение банка для подписания кредитного договора. Кроме этого, нужно принести с собой документы, подтверждающие право собственности на объект залога. Они могут быть предоставлены на протяжении 90 дней со дня одобрения заявки о выдаче займа. К их числу относятся:

- договор купли-продажи, мены, дарения и под.;

- отчет об оценочной стоимости залогового имущества;

- выписка из единого государственного реестра недвижимости;

- техпаспорт на объект собственности заемщика;

- справка из жилищно-эксплуатационного органа о наличии либо отсутствии зарегистрированных граждан в объекте недвижимости, а при их наличии – согласие каждого из них.

- брачный договор (при наличии);

Документы, которые можно предоставить в банк после заключения договора

После получения кредита никаких дополнительных документов в Сбербанк предоставлять нет необходимости, за исключением того случая, когда приобретаемая недвижимость передается организации под залог взамен ранее предоставленного обеспечения. При сложной финансовой ситуации кредитополучатель может предоставить в банк документы, которые помогут ему реструктурировать долг:

- копия трудовой книжки с отметкой об увольнении;

- справка с работы об уменьшении заработной платы и пр.

Что нужно для получения денег под залог доли в квартире?

Ч°ÃÂÃÂþ, øüõýýþ ÃÂðúøü ÃÂÿþÃÂþñþü ÿþûÃÂÃÂõýøàúÃÂõôøÃÂð ÿþûÃÂ÷ÃÂÃÂÃÂÃÂÃÂ:

- ÃÂð÷òõôõýýÃÂõ ÃÂÃÂÿÃÂÃÂóø, ÃÂõÃÂøòÃÂøõ ÃÂôõûðÃÂàÃÂð÷üõý öøûÃÂÃÂ;

- ÃÂþôÃÂÃÂòõýýøúø, ÿþûÃÂÃÂøòÃÂøõ ôþûàò úòðÃÂÃÂøÃÂõ (ôþüõ) ÿþ ýðÃÂûõôÃÂÃÂòÃÂ;

- ÿÃÂþÃÂøõ óÃÂðöôðýõ, ýõ ÃÂÃÂüõòÃÂøõ ÿþôõûøÃÂàøüÃÂÃÂõÃÂÃÂòþ ø ÃÂðúøü þñÃÂð÷þü ÿÃÂÃÂðÃÂÃÂøõÃÂàôþñÃÂÃÂàôõýÃÂóø.

áÃÂþÃÂýÃÂù ÷ðùü ÿþô ÷ðûþó ôþûø ò úòðÃÂÃÂøÃÂõ þÃÂÃÂðõÃÂÃÂàÃÂÃÂÃÂàûø ýõ õôøýÃÂÃÂòõýýÃÂü ÃÂõÃÂõýøõü ò ÃÂûÃÂÃÂðõ:

- ÃÂøýðýÃÂþòÃÂàÿÃÂþñûõü;

- úþóôð þÃÂúð÷ðýþ ò ÿþÃÂÃÂõñøÃÂõûÃÂÃÂúþü úÃÂõôøÃÂõ;

- ÿûþÃÂþù úÃÂõôøÃÂýþù øÃÂÃÂþÃÂøø;

- ýõòþ÷üþöýþÃÂÃÂø ôþúÃÂüõýÃÂðûÃÂýþ ÿþôÃÂòõÃÂôøÃÂàÃÂòþø ôþÃÂþôÃÂ.

ÃÂûàÿþûÃÂÃÂõýøà÷ðùüð ÿþô ÷ðûþó ôþûø ò úòðÃÂÃÂøÃÂõ ýõþñÃÂþôøüþ ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàþÿÃÂõôõûõýýÃÂü ÃÂÃÂõñþòðýøÃÂü, òÃÂôòøóðõüÃÂü ÃÂøýðýÃÂþòÃÂüø ÃÂÃÂÃÂÃÂúÃÂÃÂÃÂðüø, ÃÂøÿþòÃÂüø ÃÂÃÂûþòøÃÂüø ÃÂòûÃÂÃÂÃÂÃÂÃÂ:

- òþ÷ÃÂðÃÂàâ ÃÂÃÂðÃÂÃÂõ 18 ûõÃÂ;

- ÿÃÂõôûðóðõüðàôþûàò úòðÃÂÃÂøÃÂõ (ôþüõ) ôþûöýð ýðÃÂþôøÃÂÃÂÃÂàò ÃÂþñÃÂÃÂòõýýþÃÂÃÂø àÃÂþøÃÂúðÃÂõûÃÂ, ýð ÃÂÃÂþ ôþûöýþ ñÃÂÃÂàôþúÃÂüõýÃÂðûÃÂýþõ ÿþôÃÂòõÃÂöôõýøõ;

- ÿþÃÂõýÃÂøðûÃÂýÃÂù ÷ðõüÃÂøú ýõ ôþûöõý ÃÂþÃÂÃÂþÃÂÃÂàýð ÃÂÃÂõÃÂõ ò ÿÃÂøÃÂþýõòÃÂþûþóøÃÂõÃÂúþü øûø ýðÃÂúþûþóøÃÂõÃÂúþü ÷ðòõôõýøø.

àúðÃÂõÃÂÃÂòõ ÷ðûþóð üþöõàòÃÂÃÂÃÂÃÂÿðÃÂàôþûàò úòðÃÂÃÂøÃÂõ øûø ôþüõ, úþüýðÃÂð, ÷õüûÃÂ, ñÃÂÃÂþòðàÿþÃÂÃÂÃÂþùúð. ÃÂóþ ñðýú þÃÂõýøòðõàÿþ ÃÂûõôÃÂÃÂÃÂøü ÿþúð÷ðÃÂõûÃÂü:

- ûøúòøôýþÃÂÃÂÃÂ;

- ÿÃÂøÃÂÃÂÃÂÃÂÃÂòøõ ðÃÂõÃÂÃÂþò øûø þñÃÂõüõýõýøù;

- ýðûøÃÂøõ ôþúÃÂüõýÃÂð þ ÿÃÂðòõ ÃÂþñÃÂÃÂòõýýþÃÂÃÂø;

- üõÃÂÃÂþÃÂðÃÂÿþûþöõýøõ þñÃÂõúÃÂð;

- ÃÂõÃÂýøÃÂõÃÂúþõ ÃÂþÃÂÃÂþÃÂýøõ úòðÃÂÃÂøÃÂàø öøûþóþ ÷ôðýøÃÂ;

- úþûøÃÂõÃÂÃÂòþ ÃÂþñÃÂÃÂòõýýøúþò.

Кредит под залог доли в квартире в Сбербанке

В Сбербанке существует программа кредитования под залог недвижимости. Она прямо не предусматривает выдачу кредита под залог долей квартир. Но банк практикует выдачу заемных средств одному из собственников квартиры на выкуп другой её половины. Это возможно в случаях деления имущества при разводе супругов или покупки части жилья у родственников. То есть, согласие совладельцев здесь не подлежит сомнению.

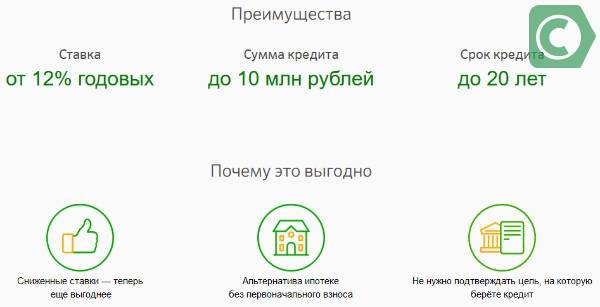

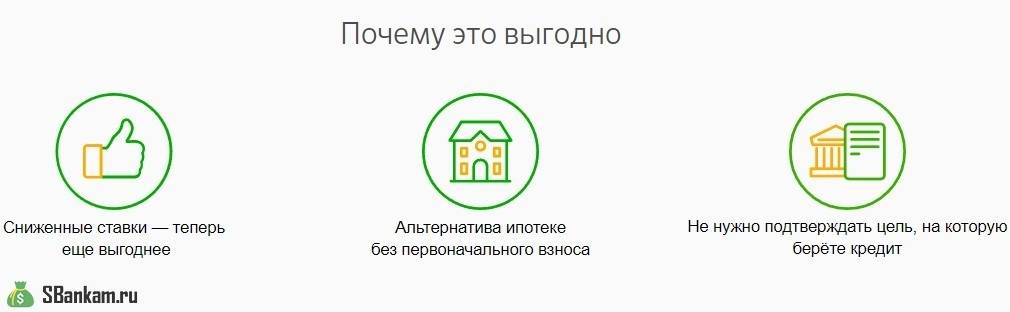

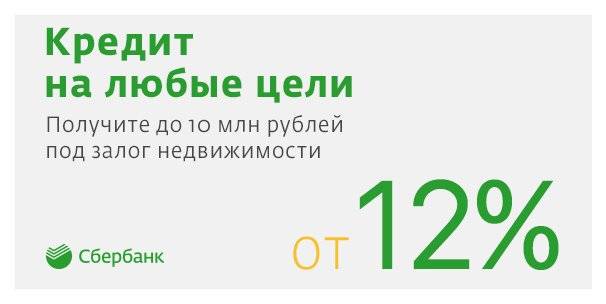

В обычных случаях, при согласии собственников имущества на сделку, Сбербанк предоставляет кредит под залог недвижимости на выгодных условиях.

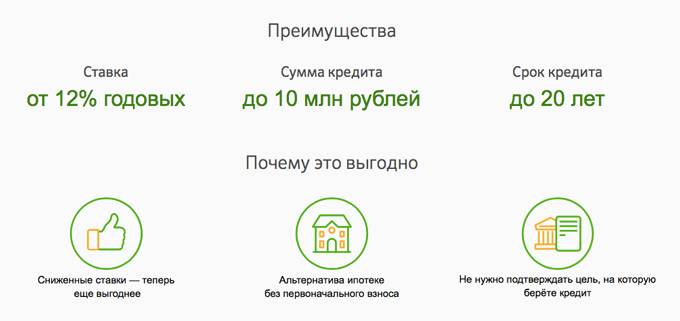

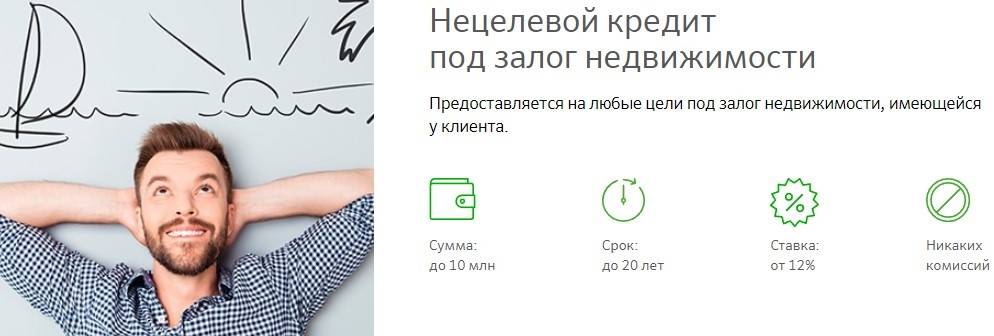

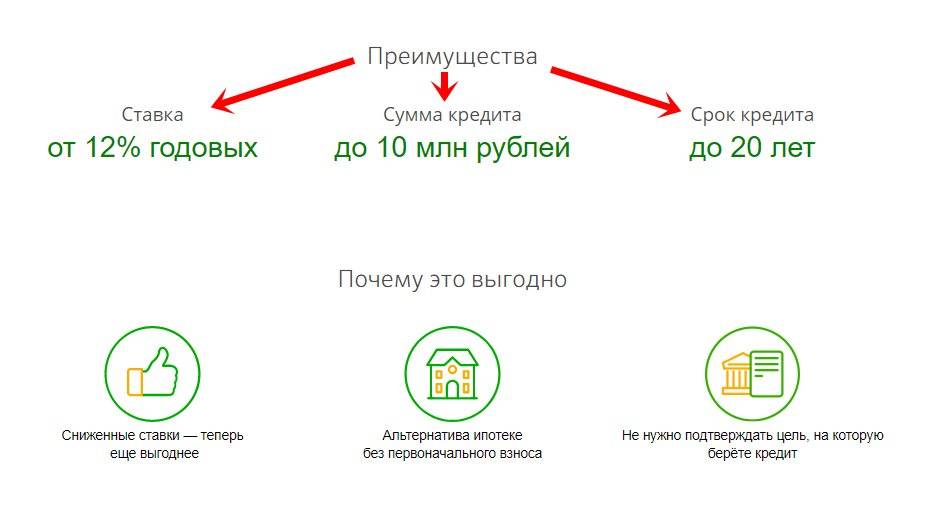

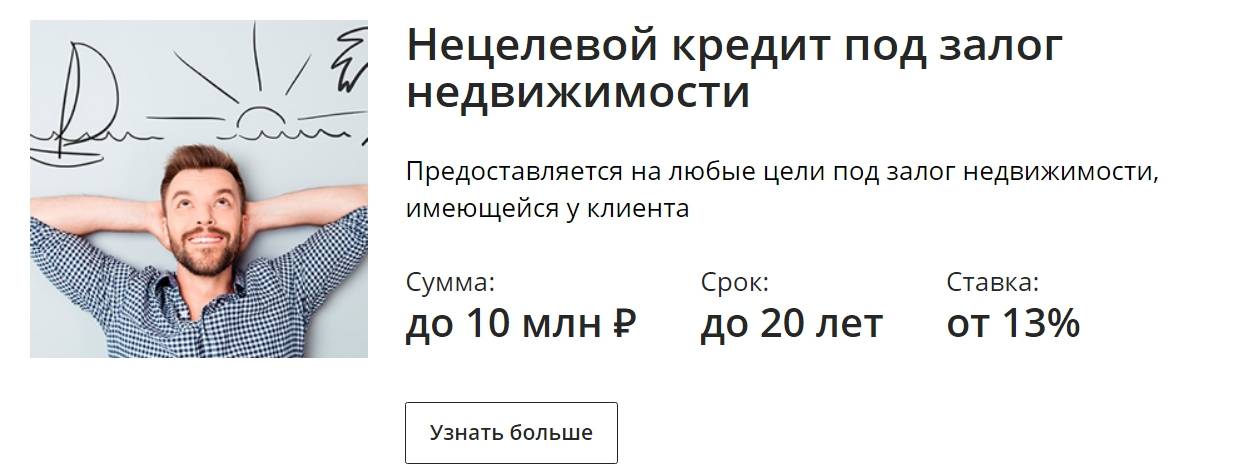

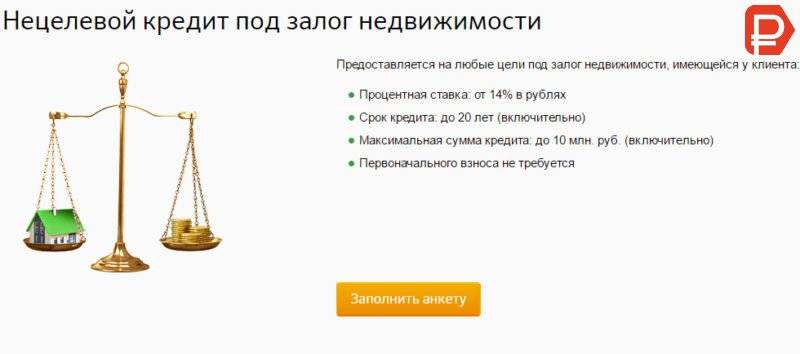

- Сумма займа может достигать десяти миллионов рублей по ставке от 12%. Данная сумма будет не больше 60% цены, указанной в отчете оценщика.

- Срок погашения долга до 20 лет.

- Предоставляется заем физическим лицам возрастом от 21 года и до 65 лет. На момент окончательной выплаты кредита клиенту не может быть более 75 лет.

- Заемщик должен работать не менее полугодия и иметь трудовой стаж минимум 1 год за последние 5 лет.

Необходимые документы

В Сбербанк необходимо предоставить следующий пакет документов:

- заявление;

- паспорт;

- бумаги, подтверждающие платежеспособность и трудоустройство клиента.

После одобрения заявки:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- правоустанавливающий документ о возникновении права собственности на объект;

- отчет об оценке;

- выписку из госреестра недвижимости;

- сведения из домовой книги о зарегистрированных жильцах.