Банковские ипотечные программы с залогом земельного участка

Ипотека под залог дома с земельным участком либо под залог только земельного участка может быть оформлена в следующих банках:

- Сбербанк;

- Россельхозбанк;

- Запсибкомбанк;

- Кубань кредит;

- Калуга.

Сбербанк

Предложений немного, но один лишь Сбербанк расположен практически в каждом городе, исключая п-ов Крым. Теперь подробнее об условиях кредиторов на программы с залогом земли либо земли с домом/на его строительство.

Сбербанк предлагает ипотеку по таким условиям:

- Процентную ставку от 9.2%.

- Аванс из личных средств в размере не менее 25% от стоимости жилья.

- Минимальный размер займа 0.3 млн р.

- Выдают не более 75% от стоимости.

Максимальный срок погашения ипотеки 30 лет. Не берутся комиссии за рассмотрение заявки, выдачу средств, сопровождение кредита.

Россельхозбанк

РСХБ имеет программу, по которой можно приобрести в залог дом с участком либо только участок земли. Оплачивать кредит можно не только дифференцированными платежами, но и равными суммами.

Условия займа по ипотеке:

- сумма кредита от 100 тыс. р.;

- максимальный размер 20 млн р.;

- первичный платеж не менее 10% от стоимости недвижимости;

- погашение до 30 лет.

Не берутся комиссии. Заявку рассматривают за 5 рабочих дней или меньше. Ставки в банках отличаются по категориям клиентов, по сумме кредита. Чем больше сумма — тем ниже ставка.

Запсимкомбанк

В Запсибкомбанке человек может приобрести под залог только участок либо право аренды на него. В банке страхуется даже земельный участок — от землетрясения и паводков, повышения уровня грунтовых вод.

Прочие условия ипотеки:

- Минимальная сумма кредита — без ограничений.

- Максимальный размер кредита не более 85% от стоимости земли.

- Погашение ипотеки до 30 лет.

- Схема погашения — равные платежи.

Кубань кредит

Программа в банке «Кубань кредит» предназначена для покупки дома с земельным участком под залог либо приобретения участка для строительств дома на нем. Участок можно приобрести в городе Краснодар, если заемщик намерен строиться.

Что предлагает ссудодатель:

- ставку кредита от 8.99% годовых;

- Аванс из собственных средств от 20%;

- сумма кредита не имеет ограничений, зависит от платежеспособности клиента;

- погашение от года до тридцати лет.

Если клиент внесет аванс по ипотеке более 30%, он сможет оформить кредит только по двум документам: паспорту и второму удостоверению личности.

Банк Калуга

Банк Калуга предлагает кредитование на приобретение загородных домов и земельных участков. Сумма кредита рассчитывается компанией индивидуально в зависимости от платежеспособности, кредитной истории клиента.

Что входит в программу ипотеки:

- Оплата долга до 20 лет.

- Минимальная ставка по кредиту 10.5%, максимальная ставка 16.5% годовых.

- Первичный платеж в размере не менее 25% от стоимости недвижимого имущества.

Банк может взять вместо первичного платежа дополнительный залог. Его стоимость должна быть не меньше минимального размера первичного платежа.

Есть досрочное погашение ипотеки в любое время. Оформляется ссуда без комиссий. Схема погашения на выбор — аннуитет либо дифференцированная система.

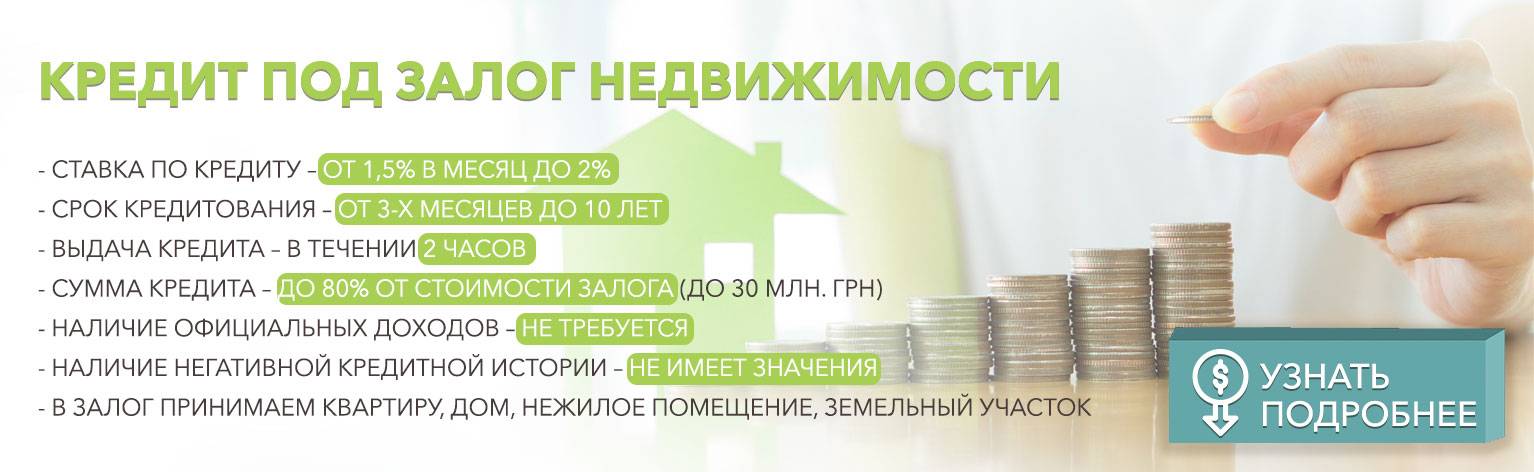

Какой залог подходит кредиторам?

Не всякое, даже дорогостоящее имущество, может использоваться в качестве залога. Кредиторы легче всего выдают деньги под обеспечение квартирой, домом и автомобилем. Реже можно встретить предложения кредита под долю в квартире, земельный участок, гараж.

Хуже всего котируются на залоговом рынке малые доли (1/3, 1/4), автомобили старше 10 лет, отдаленные от города дачные участки, и, как это ни странно – дорогостоящие дома и спорткары. Почему кредиторы не любят связываться с владельцами дорогих «игрушек»? Ответ прост – они неликвидны. Их тяжело продать за короткое время, чтобы отбить свои деньги с должника в случае отсутствия выплат по кредиту.

Как проходит оформление в залог земельного участка, дома, дачи

Порядок оформления загородной недвижимости в ипотеку следующий:

- заемщик выбирает банк для обращения за ипотекой;

- подает заявку на ипотеку удобным способом — лично в офисе или на сайте;

- ждет решения. При положительном ответе выбирает участок, соответствующий требованиям кредиторов, готовит пакет документов на него;

- заказывает оценку недвижимости — какова рыночная стоимость земли;

- приобщает акты об оценочной стоимости к основному пакету документов на кредит и сдает в банк на анализ;

- банк выносит окончательное решение по ссуде. При положительном ответе предлагает условия кредита. При согласии заемщика сделка регистрируется в Росреестре.

На недвижимость оформляется полис страхования от риска порчи или утраты, если на участке расположены хозяйственные строения, дача, коттедж или дом для постоянного проживания.

Стоимость проведения экспертизы на рыночную стоимость недвижимости обойдется заемщику дороже, чем при оценке квартиры. Для квартир цены находятся в диапазоне от 1.6 до 5 тыс. р. На дома с землей расходы могут достигать 25 тысяч рублей.

Большинство банков предлагает провести оценку у компаний партнеров, но лучше выбирать независимые фирмы. Сторонняя компания не будет занижать стоимость объекта, как это может сделать партнер банка.

Не все кредиторы имеют программу с залогом земли, поэтому выбор заемщика ограничен всего лишь несколькими банками. Многие из них региональные и обслуживают только лиц, зарегистрированных и проживающих в регионе, как Калуга банк. Но оформить ипотеку можно, если земля будет соответствовать требованиям, а заемщик будет иметь хорошую кредитную историю и доход, достаточный для обслуживания кредита.

Недостатки

Клиенту надо понимать, что кредитование с залогом земли несет определенные риски для него. Дополнительно ему надо учесть следующие недостатки продукта:

- Ограниченный выбор банков. Многие финансовые учреждения просто не работают с данной категорией залогов.

- Довольно длительная процедура оформления. Рассмотрение заявки занимает 2-10 дней, потребуется также зарегистрировать обременение в Росреестре, что займет еще 2-5 рабочих дней.

- Высокие риски для заемщика. Если по каким-либо причинам выполнять обязательства по кредитному договору станет невозможно, то есть риск лишится земельного участка. Это особенно будет обидно, если на нем уже начата стройка и она близка к завершению.

Банки, предоставляющие кредит под залог земли

Кредитование населения и предприятий активно развивается в России. Но найти банк, дающий кредит под залог земли бывает проблематично. Далеко не все кредитные организации готовы работать с данной категорией залогового имущества по следующим причинам:

- Удаленное расположение. В основном клиенты собираются получить кредит под залог земли, расположенной вдалеке от крупных городов. Не у всех финансовых учреждений есть поблизости собственные подразделения.

- Сложности с реализацией при проблемах. Если долг не будет погашен своевременно, то финансовое учреждение может обратить через суд взыскание на предмет залога. Продать землю, расположенную вне городской черты довольно сложно. Это займет время и приведет к дополнительным расходам, которые банку не нужны.

- Ограничения по использованию. Земли сельхозназначения нельзя использовать под строительство и т. п. Из-за этих ограничений также усложняется продажа имущества при его изъятии из-за неисполнений заемщиком условий договора.

Но все же банки, дающие кредит под залог земли, в России есть. В основном соответствующие программы предлагают Сбербанк и Россельхозбанк, имеющие отличную сеть подразделений в небольших населенных пунктах и рядом с ними. Другие организации также рассматривают эту категорию обеспечения, но делают это реже.

Распространенные причины отказа в предоставлении займа

Кредитор не всегда может выделить денежную ссуду под залог определенного надела. Существуют следующие распространенные причины, из-за которых в выдаче займа может быть отказано:

- земельный надел расположен в природоохранной зоне;

- отсутствует или неправильно оформлен план межевания;

- угодье используется не по назначению, что запрещено Земельным Кодексом РФ;

- на земельный участок отсутствует кадастровый номер;

- неправильно определены границы объекта обеспечения;

- наложен арест на территорию земельного участка.

В любой из перечисленных ситуаций, кредитор откажет заемщику в предоставлении денежных средств в качестве займа. Также клиент может получить неудовлетворение заявки, в случае отсутствия необходимых документов на землю, наличия больших открытых просрочек по действующим кредитам. Кроме того, в займе будет отказано при отсутствии стабильного источника дохода.

В каждом банке действуют свои условия, однако финансовые учреждения, практически всегда, объединяют требования к заемщику и залогу. Именно поэтому, если клиент получил отказ в одной компании, присутствует высокая вероятность, что до устранения причины, ссуда не будет одобрена и у других кредиторов.

Рейтинг кредитных программ

На данный момент существует множество кредитных программ от финансовых учреждений, где выделяется ссуда на любые цели при наличии залога в виде земельного участка, однако при подборе оптимального предложения, следует ориентироваться на следующие моменты:

- максимальная сумма, которая может быть предложена кредитором за землю (объект обеспечения);

- процентная ставка, под которую финансовое учреждение готово выдать ссуду с обеспечением;

- требования кредитора, которые выдвигаются к потенциальному заемщику, а также объекту залога (земельному участку);

- репутация банка или иного финансового учреждения среди граждан, которые ранее уже пользовались услугами кредитора;

- возможность досрочного погашения займа, а также размеры и периодичность начисления штрафов в случае нарушения кредитного договора.

Если оформляется кредит в банке, то рекомендуется подобрать для себя оптимальные условия, которые будут соответствовать ожиданиям и возможностям.

При выборе наилучшего кредитного продукта, следует рассмотреть наиболее приемлемые предложения финансовых учреждений.

Сбербанк

Здесь клиенту предоставляется выгодный заем с высокой вероятностью одобрения на следующих условиях:

- индивидуальная процентная ставка (минимум 12% в год);

- предоставляется займ на сумму до 10 миллионов рублей;

- деньги выделяются на срок до 20 лет;

- ссуда выдается на любые нужды клиента.

В случае оформления кредитной программы с залоговым обеспечением в качестве надела, может потребоваться поручительство, либо созаемщик.

Россельхозбанк

Это финансовое учреждение предлагает потенциальным заемщикам кредит под залог недвижимого имущества на следующих условиях:

- процентная ставка подбирается индивидуально (минимум 10% в год);

- ссуда выдается на срок до 30 лет;

- предоставляется кредит под залог на сумму до 20 миллионов рублей;

- кредит оформляется под любые нужды клиента.

Кредитор выдвигает конкретные требования к потенциальному заемщику, а также объекту, выступающему в качестве залога.

ВТБ 24

Это финансовое учреждение, как и ВТБ Банк Москвы, предлагает выгодный кредит с высокой вероятностью одобрения на следующих условиях:

- процентная ставка начинается от 12% в год;

- предоставляется ссуда на сумму до 15 миллионов рублей;

- деньги выдаются на срок до 20 лет;

- кредит под залог недвижимости оформляется под любые нужды.

Нередко при получении крупных денежных сумм, может потребоваться подтверждение дохода, поручитель или созаемщик.

Тинькофф

Российский интернет банк Тинькофф, дает своим клиентам возможность оформить программу кредитования с залогом в виде земли на следующих условиях:

- индивидуальная процентная ставка (от 9,9% в год);

- деньги предоставляются на срок до 15 лет;

- клиенту предоставляется заем до 15 миллионов рублей;

- в качестве залога может выступать любой участок.

В банке Тинькофф, выдается денежный займ под любые цели заемщика, при этом не требуется поручитель или созаемщик.

Совкомбанк

В этом банке клиенты могут получить выгодный кредит под залог земли с высокой вероятностью одобрения на следующих условиях:

- процентная ставка от 11,9% в год;

- ссуда выдается на сумму до 30 миллионов рублей;

- денежные средства оформляются на срок до 30 лет;

- кредит оформляется под любые нужды заемщика.

Это финансовое учреждение выдвигает более лояльные требования к заемщику. Кредит предоставляется клиентам в возрасте от 20 до 85 лет. Может потребоваться поручитель или созаемщик.

Альфа-Банк

Здесь клиент может претендовать на высокую вероятность одобрения ссуды со следующими условиями кредитования:

- выдается займ на сумму до 60 миллионов рублей;

- процентная ставка подбирается индивидуально (минимум от 10,99% в год);

- ссуда оформляется на срок до 30 лет;

- деньги предоставляются под любые нужды.

Этот банк лояльно относится к своим заемщикам, и предоставляет средства клиентам даже при наличии действующих просрочек по другим ссудам.

В целом, все рассмотренные финансовые продукты схожи между собой, однако заемщику следует подбирать наиболее выгодные условия, где банк предлагает наибольшую сумму средств под низкий процент за залоговое обеспечение в виде участка земли.

Обязательные требования к земельному участку с домом и без

Основные требования для залога участка и дома в банке:

- Понравившейся заемщику участок должен относится к территориям населенных пунктов. Земля не должна относится к городским территориям: паркам, скверам, лесу, примыкающему к водохранилищу, к природоохранным зонам, площадям.

- Необходимо иметь разрешение на использование земли под индивидуальное жилищное строительство.

- Небольшое удаление от города, не более 30 км. Для Москвы максимум удаленности — 100 км.

Если оформляется в ипотеку земля сельскохозяйственного назначения, то должен быть вид разрешенного строительства — дачное строительство. Раньше финансовые учреждения совсем не работали с таким видом кредита, но сейчас у крупных кредиторов присутствуют такие программы.

Дом, оформляющийся в ипотеку, должен иметь подъездные пути, дорогу. Обязательно наличие коммуникаций для ИЖС: водоснабжения, канализации, электричества, отопления. Кредиторы не принимают ветхое жилье, с износом более 65%.

Требования к заемщику

Потенциальный заемщик должен соответствовать определенным требованиям, определяемым кредитором. По кредитным продуктам с залогом земли риски несколько выше и оценивать клиента будут строже. Но основные требования к нему будут стандартными:

- Наличие российского гражданства. Иностранцам данная форма кредитования пока не предлагается.

- Совершеннолетний возраст. Обычно требования по возрасту жестче, например, от 21 до 70 лет.

- Наличие подтвержденного дохода. Это может быть как зарплата, так и поступления от предпринимательской деятельности.

Без подтверждения доходов получить ссуду данного вида довольно сложно. При необходимости можно попробовать подтвердить наличие регулярно поступающих средств выписками со счетов, справками по форме банка.

Подготовка и оформление документации

Чтобы получить положительное решение по заявке на выдачу денег в долг под залог имущества, гражданину РФ важно как следует подготовить документы:

- Клиент вносит сведения в анкету. В официальной бумаге заполняют все строки.

- Заёмщику предстоит дождаться рассмотрения запроса. Длится этот этап 5-7 дней.

- Когда клиент получил уведомление о предварительном согласии, можно приступать к сбору полного пакета документов.

- После ознакомления с официальными бумагами банковский сотрудник согласовывает с клиентом дату и время посещения отделения. Заёмщик приходит в банк для ознакомления с условиями передачи денег и оформления кредитного договора.

- Если текст соглашения устраивает обе стороны, на договоре ставится подпись гражданина. Когда в этом есть необходимость, не обойтись без нотариального заверения личной подписи заявителя.

- Клиент оплачивает регистрацию подписанного соглашения в российской службе регистрации.

- Заёмщик может забрать деньги. Передачу средств подтверждает расписка, выписка, сделанная сотрудником финансового заведения, или кассовый ордер в зависимости от способа выдачи средств.

Что понадобится для рассмотрения заёмщика и залога

Чтобы получить ссуду под недвижимость, банкам Москвы от заёмщика требуются такие документы:

- паспорт, если в договоре также фигурируют созаёмщики или залогодатели, их паспорта тоже нужны;

- ещё один документ, который мог бы подтвердить личность клиента, к примеру, военный билет или водительское удостоверение;

- свидетельство с указанием имени собственника имущественного объекта;

- документ, подтверждающий законность прав владения, это может быть соглашение купли-продажи;

- кадастровый паспорт;

- справка с данными из ЕГРН;

- письменное согласие второго супруга на указание квартиры или дома в качестве залога, если недвижимость была куплена в брачном союзе.

Какие юридические документы составляются

Выдача займа предполагает составление соответствующей документации – на выдачу средств в долг и на передачу имущественного объекта под залог. Кредитное соглашение служит для установки отношений между двумя участниками сделки.

Банковское учреждение обычно предлагает заёмщику договор, который составляют по образцу. Но может быть и вариант самостоятельного заполнения бланка клиентом финансового учреждения. Тогда лучше обратиться за помощью к юристу.

Договор залога определяет обеспечение долга имуществом и устанавливает обязательства каждой стороны.

Какая информация указывается

В тексте договора на выдачу займа фигурируют полные сведения о заёмщике и кредиторе, их обязанности и права. Также в нём прописывают, когда погашается ежемесячный платёж и в каком размере, процентную ставку и залоговую кредитную программу.

В соглашении о залоге фиксируют характеристики жилья (дачи или квартиры, комнаты), нежилого помещения. Также отдельным пунктом желательно вынести санкции за невыполнение условий.

Условия кредита и правила составления договора

Оформление такого рода отношений, особенно в крупном банке, считается делом трудоемким. Основная сложность – сбор большого количества документов. Чтобы претендовать на получение денежных средств под залог участка предоставлению подлежат:

- кадастровый паспорт, отражающий исчерпывающие сведения о земле;

- документация, подтверждающая отсутствие у третьих лиц прав на подлежащую залогу недвижимость;

- план межевания;

- документ, устанавливающий стоимость ЗУ на рынке и подписанный лицензированным оценщиком;

- договор залога.

Указанные документы свидетельствуют о существовании права собственности на указанный надел у будущего заемщика. При подаче заявки на кредит придется предоставить все документы, которые всесторонне дадут характеристику залоговому имуществу. В них же залогодатель увидит наличие прав третьих лиц по предоставляемому в качестве гарантии надела.

После предоставления документов следующим шагом будет составление договора. Как только он вступит в силу на участок будут наложены залоговые обязательства. Договор будет содержать информацию о владельце земли, залогодателе и самом наделе. Указанные данные способствуют грамотному оформлению сделки. Будут сведены к минимуму разногласия сторон после получения сделкой статуса «заключенная».

Грамотно составленный договор залоговых обязательств поможет доказать факты нарушения прав, допущенные в период его исполнения. При появлении факта злоупотребления своим положением со стороны залогодателя, залогодержатель может отстоять свои права в суде. Приложением к договору станет лист оценки участка, составленный профессиональным специалистом – оценщиком.

Нюансы

Указанный документ будет содержать обширный ряд критериев:

- местоположение объекта залога;

- удаленность территории от городской черты;

- размер надела и его способность к выращиванию сельскохозяйственных культур;

- наличие дома;

- целевая принадлежность земли;

- присутствие ранее проведенных коммуникаций или возможности их присоединения.

Оценка должна быть проведена в стоимостном выражении. Сумма по итогу будет превышать кадастровую. Привычным для таких договоров становится оставление некоторых прав на надел за залогодателем. К примеру, возможность возведения сооружений без уведомления залогодержателя. При нарушении залоговых обязательств земля отчуждается в пользу банка. Земли под постройками дадут бывшему собственнику сервитут. Это означает, что на них он имеет ограниченное право.

При получении земли в кредит, к примеру, в Сбербанке придется сохранять ее прежнее состояние и не ухудшать показатели, приведенные в листе оценки. При изменении показателей залогодержатель может потребовать внесения изменений в саму оценку.

Кредитные карты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Просто кредитная карта Ситибанка – 180 дней без процентов | от 20,9% до 32,9% годовых | до 300 000 руб. | от 22 лет | Онлайн заявкаВсе условия | ||

| Карта с весомыми бонусами – Кредитный лимит до 300 000 рублей! | 23,9% годовых | от 3000 до 300 000 руб. | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Хочу больше» 120 дней без процентов | от 17% годовых | от 30 000 до 700 000 рублей | до 36 месяцев | от 19 до 75 года | Онлайн заявкаВсе условия | |

| Кредитная карта «Тинькофф Платинум» – бесплатная доставка карты | От 12% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Tinkoff Drive для автолюбителей | от 15% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Разумная» | от 11,9% | до 300 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Свобода от банка Хоум Кредит | 0% рассрочка | от 10 000 до 300 000 руб. | до 10 месяцев | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Открытие 120 дней без процентов | от 13,9% | до 500 000 рублей | от 21 до 75 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Кэшбэк до 15% | от 24% годовых | от 15000 до 500 000 рублей | от 21 до 76 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Ситибанк CASH BACK | от 20,9 до 32,9% годовых | 300 000 рублей | от 22 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта – 100 дней БЕЗ ПРОЦЕНТОВ! | от 11,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «110 дней» Райффайзенбанка | От 19 до 49% годовых | от 15 000 до 600 000 рублей | от 21 до 67 лет | Онлайн заявкаВсе условия | ||

| Универсальная кредитная карта АТБ | от 0% годовых | от 5000 до 500 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «ЛокоДжем» | от 11,9% до 25,9% | до 300 000 рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта для автолюбителей DRIVE 365 | 23,9% | от 3000 до 300 000 рублей | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта МТС Деньги Weekend | от 24,9% до 27% | до 299 999 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Халва – «Всегда без переплат!» | от 0% до 10% годовых | до 350 000 рублей | до 10 лет | от 20 до 75 | Онлайн заявкаВсе условия | |

| Кредитная карта ВТБ | от 11,6% годовых | до 1 млн рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Карта для путешествий AlfaTravel | От 23,99% годовых | до 500 000 руб. | от 21 года | Онлайн заявкаВсе условия | ||

| Кредитная карта «Перекресток» от Альфа-банка | от 23,99% годовых | до 700 000 руб. | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Выгода» без визита в банк | 23,9% – 26,9% годовых | от 50 000 до 300 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Вездедоход» Почта Банка | 10,9% – 22,9% годовых | до 1 500 000рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Аэрофлот-Бонус» от Альфа-Банка | 23,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная «Удобная карта» с беспроцентным периодом до 180 дней | 11,9% | от 9 999 до 600 000 рублей | 3 года | от 20 до 62 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Opencard с кэшбэком банка Открытие | От 13,9% годовых | до 500 000 рублей | от 21 года до 68 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Тинькофф ALL Airlines – бесплатные авиабилеты за покупки | от 15% годовых | до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта МТС Cashback до 25% кэшбек за покупки | от 11,9% до 25,9% | до 1 000 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия |

Кредит, выдаваемый Сбербанком

Подобного рода залог указанная кредитная организация готова предоставить под следующие условия:

- сумма свыше 500 тыс. рублей, но не выше 60% от суммы оценки участка;

- срок предоставления – до 20 лет;

- переплата более 12% годовых;

- возраст заемщика более 21 года, но не достиг 75 лет;

- стаж трудовой деятельности – свыше 6 мес. по месту работы, выполняемой в настоящее время;

- соответствующий уровень заработной платы.

Банк откажет в услуге, если заемщик будет ИП или руководить своим малым предприятием. Список документов на предоставление в банк стандартный. Единственное условие – оценщик должен иметь аккредитацию указанного банка. Возводимый объект будет предложено застраховать. При отказе от такого действия ставка переплаты возрастет.

Юридическим лицам и ИП подобный кредит доступен на других условиях:

- срок – от полугода до 4 лет;

- сумма составит более 300 тыс. рублей. Максимальный показатель – 5 млн. рублей;

- предоставленная сумма не превышает 60% от стоимости участка.

Для предварительного одобрения и получения информации по предстоящим платежам можно обратиться в банк по телефону.

Требования к залогу

Основное требование к залоговому имуществу – единоличное полноправное владение. Не каждый кредитор даст ссуду под долю или согласится оформлять в залог квартиру, купленную в браке без письменного согласия на обременение от супруга/супруги.

Ликвидность объекта – это второе «золотое» правило кредиторов. Оцените свой залог с точки зрения продажи и вы поймете – насколько желанным он будет для кредитной организации.

Состояние объекта залога играет немаловажную роль. Если это квартира – она должна быть пригодна для жилья, если авто – то в исправном техническом состоянии:

- Для иномарок – не старше 7-10 лет;

- Для продукции отечественного автопрома – не старше 3-5 лет.

Дача и гараж, предлагаемые в качестве залога, должны быть приватизированы: членская карточка садоводческого или гаражного кооператива не докажет вашего полноправного владения.

Возведение дома, используя залог ЗУ

Крупные банки, к которым относится и ВТБ 24 могут предоставить денежные средства на строительство дома под залог ЗУ. Поскольку сам факт отсутствия построенного объекта неоспорим, то и получать под него залоговые суммы невозможно. В таком случае банк согласится взять в залог землю, на которой будет возведено строение. Чтобы заявка была одобрена клиенту придется предоставить на землю свидетельство о госрегистрации на кредитное учреждение.

Получение такого рода кредита возможно двумя вариантами: ипотека на строительство или нецелевая ссуда под залог надела. В первом случае цель будет конкретно определенной и не подлежит изменению. После получения денежных средств необходимо осуществить возведение дома. Причитающаяся сумма может быть предоставлена как единым платежом, таки в виде поэтапного финансирования по мере сдачи объекта. Некоторые банки, такие как Россельхозбанк могут потребовать предоставления документов на выполненные работы и суммы оплаты по ним.

Требования

Условия кредитования и сама вероятность одобрения заявки значительно зависит не только от заемщика и его характеристик, но также от типа земли и недвижимости на ней. Так, например, процедура рассмотрения заявки кардинально отличается, если сравнивать залоговую землю под сельхозназначение с залоговой «дачной» землей.

Поэтому рассмотрим требования отдельно и подробно.

К участку

Банк относится к залоговому имуществу с известной строгостью. Оно и понятно: когда дом, дача или простая земля выступает в качестве главного обеспечения по займу, именно от этого имущества и зависит возможное погашение задолженности в случае возникновения форс-мажора.

Главным приоритетом банка является высокая ликвидность участка. Другими словами, он должен не только много стоить, но также легко продаваться. Так что и бумаг придется много принести, и выполнить множество требований:

- Участок должен быть полностью в собственности клиента. Если на земле расположен дом или ведется строительство, на них также должны быть оформлены документы на собственность или на ведение строительства;

- Абсолютно весь участок должен быть полностью свободен. То есть, если даже на одну сотку на участке наложено обременение (залог) или арест в связи с исполнительным производством, участок в качестве залога принят не будет. Это также означает, что не допускается заключение договоров о купле-продаже, дарении и т.д. со стороны клиента;

- Назначение земельного участка также должно быть строго определенным: либо под жилое строительство (ИЖС), либо под ведение подсобного/сельского хозяйства. Банк охотно принимает землю, находящуюся в составе СНТ (садоводческие некоммерческие товарищества);

- Ни в коем случае не допускается оформление обременения на участки, являющиеся муниципальной собственностью, природоохраняемой территорией, важных в военном отношении объектов и т.д. Под землей не должны проходить инфраструктурные элементы, важные для функционирования региональной или федеральной системы обеспечения населения;

- К участку должен быть открыт свободный круглогодичный проезд, доступный для пользования в независимости от погодных условий. Наиболее удобными участками являются те, что расположены вдоль федеральных трасс и железных дорог;

- К владельцу земли не должны быть направлены претензии и/или требования от соседей. Наличие документально зафиксированных прений или судебных разбирательств — серьезный аргумент для отказа в кредите;

- Наконец, немаленькое значение имеет и площадь участка. Самым удобным для банка является классический размер — 6 соток или по-другому 600 квадратных метров. Участки меньшего и большего размера тоже могут быть рассмотрены, но вероятность одобрения кредита уменьшается тем сильнее, чем более «нестандартна» площадь земли. Так, например, участки меньше 2-х и больше 22-х соток практически никогда не принимаются в залог.

К заемщику

Требования к заемщику стандартные — практически не отличаются от требований, которые выдвигает банк к заемщику при выдаче стандартного потребительского кредита.

- Возраст требуется, как правило, от 23-х до 65-ти на момент подачи заявки. При этом на момент окончания действия кредитного договора заемщику должно быть не больше 75-ти;

- Обязательно — российское гражданство;

- В некоторых случаях банк требует постоянную регистрацию в регионе присутствия отделений банка;

- Хорошая кредитная история, небольшая долговая нагрузка и достаточные доходы;

- Не приветствуются судимости в прошлом, исполнительные производства и закрытые/открытые дела о банкротстве.

Нюансы и порядок оформления

Сначала клиенту необходимо выбрать банк. Специально для наших читателей мы аккумулировали наиболее привлекательные и выгодные предложения в пункте ниже, так что с выбором проблем не будет.

После этого клиенту нужно подать первичную заявку. Подача документа возможно очно или заочно через интернет — выбирайте любой способ, так как разницы между ними нет: положительные решения принимаются одинаково часто и в том, и в другом случае. В заявке укажите ФИО, контактные данные, доход, характеристики участка и т.д.

Если заявка была предодобрена, начинайте сбор документов — на эту тему вас проконсультирует сотрудник банка. Понадобятся все бумаги из списка выше, кроме отчета об оценке. Передайте пакет бумаг сотруднику банка и ждите ответа. Спустя 3-5 суток выносится предварительное решение: если заемщик и участок полностью устраивают банк, он попросит оценить недвижимость.

Внимание: обращайтесь к тем оценщикам, что аккредитованы банком. Этот нюанс важен, т

к. при обращении к «чужим» специалистам банк может попросту не принимать готовый отчет, ссылаясь на неправильную форму документа.

Предоставьте готовый отчет и ждите изготовления кредитного договора. Подпишите его, а затем наложите на недвижимость обременение в Росреестре. После этого банк отправит вам деньги на специальный счет.

Испорченная кредитная история

Популярным банком среди обладателей плохой кредитной истории является Тинькоф-банк. Стоит иметь в виду, что указанный недостаток будет определенным риском для кредитного учреждения. Повышенный процент в сравнении с другими банками в такой ситуации будет оправдан. Возвратив залог своевременно и не допустив просрочки платежей вполне возможно улучшить кредитную историю или даже восстановить ее.

Отдельным вопросом продолжает оставаться кредитование в Крыму. Многие банки, распространенные на территории Российской Федерации, по настоящее время не могут в полной мере осуществлять на полуострове реализацию своих продуктов. Для того, чтобы оценить ситуацию в реальном времени, следует осуществить мониторинг банков на день принятия решения об обращении.