Виды рассрочек

Исходя из предлагаемых условий, различают рассрочку двух типов:

- От продавца, когда товар предоставлен с условием последующего выкупа в несколько платежей. Данный вид рассрочки встречается крайне редко.

- От банка, когда фактически продавец имеет лишь опосредованное отношение к кредитной сделке. Подписывается кредитный договор с указанием условий погашения взятого на покупку конкретного товара займа.

При оформлении сделки стоит уделить особое внимание условиям погашения и итоговой сумме, которую выплатит за товар клиент. Рассрочка предоставляется на покупку дорогостоящих предметов, исчисляемых от нескольких тысяч рублей: техника, оборудование, мебель, дорогая одежда, ювелирные изделия

Многие фирмы, оказывающие дорогостоящие услуги, также практикуют оплату товара по частям

Рассрочка предоставляется на покупку дорогостоящих предметов, исчисляемых от нескольких тысяч рублей: техника, оборудование, мебель, дорогая одежда, ювелирные изделия. Многие фирмы, оказывающие дорогостоящие услуги, также практикуют оплату товара по частям.

Почему банки отказывают заявителям

Рассрочка – это тот же самый кредит, который выдает банк, но проценты по нему погашает магазин, а покупатель выплачивает только стоимость товара. Поэтому при покупке любого предмета в рассрочку приходится проходить проверку в банке, ждать одобрения на оформление договора. Соответственно причины для отказа в рассрочке почти ничем не отличаются от тех, которые существуют при одобрении обычного кредита в банке.

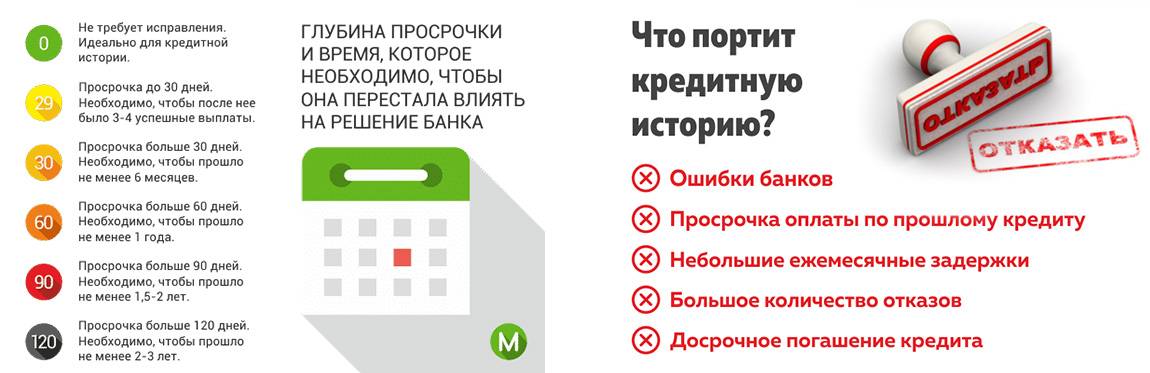

Оснований для того, чтобы оказаться в «черном списке» у банков, множество. Каждый из них имеет свои особые критерии проверки, поэтому иногда можно не пройти банковский тест даже при отсутствии объективных причин для отказа.

Обычно кредитные учреждения никогда не отказывают в займе женщинам от 35 до 45 лет с двумя детьми, которые находятся в официальном браке и работают в бюджетной сфере. Это гарантия стабильного, пусть даже невысокого дохода. При наличии положительной кредитной истории такая клиентка считается для банка идеальной.

А вот отсутствие стационарного телефона, особенно на работе, является критерием неблагонадежности клиента. Телефон рассматривается как признак стабильности и возможности быстро найти человека в случае необходимости. А организация, где нет стационарного телефона, выглядит в глазах банка подозрительно.

Значительно снизить шанс на одобрение рассрочки могут следующие факторы:

- отсутствие прописки в данном регионе;

- опасная работа (например, служба в полиции, военная служба);

- семейное положение: отсутствие супруга, детей;

- частое обращение в банк за кредитами, многочисленные краткосрочные займы, которые быстро погашаются;

- отсутствие высшего образования;

- судимость, чаще всего неснятая, экономические статьи (некоторые банки учитывают административные правонарушения и приводы в полицию);

- нахождение на учете у психиатра (такой заемщик может потом сказать, что брал кредит в невменяемом состоянии, что станет основанием для аннулирования договора).

Важно! «Номинальные директора» также в «черном списке». Иногда на человека бывает оформлено множество фирм, хотя на самом деле он ими не руководит

В любом банке есть список таких «номиналов» и такому заявителю отказывают все банки.

Какой банк предпочесть?

Без кредитной истории следует выбирать наиболее лояльные банки. Заемщики и финансовые специалисты считают, что в последние 3 года выделяются несколько кредиторов. Где у нового клиента наибольшие шансы получить одобрение:

- Альфа-Банк;

- Сетелем Банк;

- Тинькофф Банк;

- Ренессанс Кредит.

Первым делом рекомендуем обратиться в Альфа-Банк или Ренессанс Кредит. Дело в том, что они принимают решение по тем условиям, что менеджер проставит в заявке. К примеру, он может указать процентную ставку, оформление страховки и т.д. Если у вас есть знакомый кредитный специалист, вполне можно с ним договориться и взять рассрочку на самых выгодных условиях.

Если говорить о Русском Стандарте, он куда менее демократично относится к поступившим заявкам. Рассмотрение происходит через скоринговую систему, которая жестко корректирует параметры займа. Так что, от кредитного менеджера в магазине вообще ничего не зависит.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом

При составлении соглашения нужно обратить внимание на следующие моменты:

- если продавец предлагает оформить кредитную карту, то в сделке принимает участие третья сторона – банк;

- предложение об увеличении сроков рассрочки неизбежно приведет к составлению кредитного договора.

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.

Автор статьи:

Кредит у частного лица – стоит ли доверять?

Пожалуй, самым рискованным способом привлечения заемных средств выступает получение денег в долг от частного лица. Средства можно привлечь через своих знакомых; таких предложений немало и в виртуальном пространстве.

Чаще всего при таком способе привлечения заемных средств возникает два существенных недостатка:

- Ставка процента будет существенно выше, чем в банке (30-50%).

- Потребуется предоставить залог в виде квартиры или машины.

Но есть у займов от частных лиц и свои преимущества. Так, они позволяют получить куда большую сумму, чем при кредитовании коммерческими банками.

Как не стать жертвой длительных судебных разбирательств и не потерять заложенное имущество:

- Составить качественный кредитный договор с обязательным заверением его в нотариальной конторе.

- Написать от руки долговую расписку с указанием предмета залога.

- Отдельным документом оформить закладную на имущество.

Все указанные выше бумаги уберегут Вас от необоснованных претензий со стороны кредитора и исключат риск потери залога.

Таким образом, получение кредита без КИ – мероприятие вполне реальное. Воспользуйтесь кредитными картами и потребительскими займами, рассмотрите предложения микрофинансовых организаций, обзвоните друзей и знакомых и, наконец, возьмитесь целенаправленно за построение своего благоприятного кредитного досье. Не более, чем через полгода такой деятельности любой финансовый институт согласится профинансировать Вашу покупку квартиры или автомобиля.

Условия кредитования для клиентов с плохой КИ

В выбранных молодых банках и микрофинансовых организациях условия кредитования практически не отличаются от тех, где все же требуется кредитная история. Нельзя рассчитывать на огромные суммы под большой срок, но зато можно довольно часто брать средние деньги, что порой даже лучше.

Не самая хорошая КИ не ставит рамки на финансовые продукты компаний, но в случае большой суммы, которую хотите запросить, придется добавить данные об официальном трудоустройстве и сделать уточнения по поводу своей платежеспособности. Тогда проблем точно никаких не будет, а компания удостоверится, что платеж поступит обратно вовремя и с начисленной процентной ставкой.

Условия для заемщиков с плохой КИ постоянно меняются в связи с тем, что с каждым новым удачным платежом кредитная история будет улучшаться. Поэтому можно будет брать суммы побольше, под совсем другой процент и уже с увеличенным сроком.

Почему нет кредитной истории и для кого это важно

Ситуаций, когда нет кредитной истории, бывает несколько. Одна из них — заемщик никогда ранее не брал кредитов. Чаще всего это молодежь, которая только начинает пользоваться банковскими услугами. Встречаются также клиенты постарше, которым до этого никогда не приходилось брать на себя кредитные обязательства.

Также КИ может отсутствовать у тех заемщиков, чьи кредиты датируются ранее 2014 года. До того времени клиенты могли отказать банку в передаче своего досье в Бюро кредитных историй. Лишь с 1 июля 2014 года банковские организации обязаны отправлять информацию, не спрашивая разрешения у своих заемщиков.

В редких случаях возможно обнуление кредитной истории. Данные заемщиков в Бюро кредитных историй хранятся не вечно. Спустя 10-15 лет они считаются неактуальными и обновляются. Поэтому клиенты, которым кредит одобрили очень давно, также могут иметь нулевую КИ.

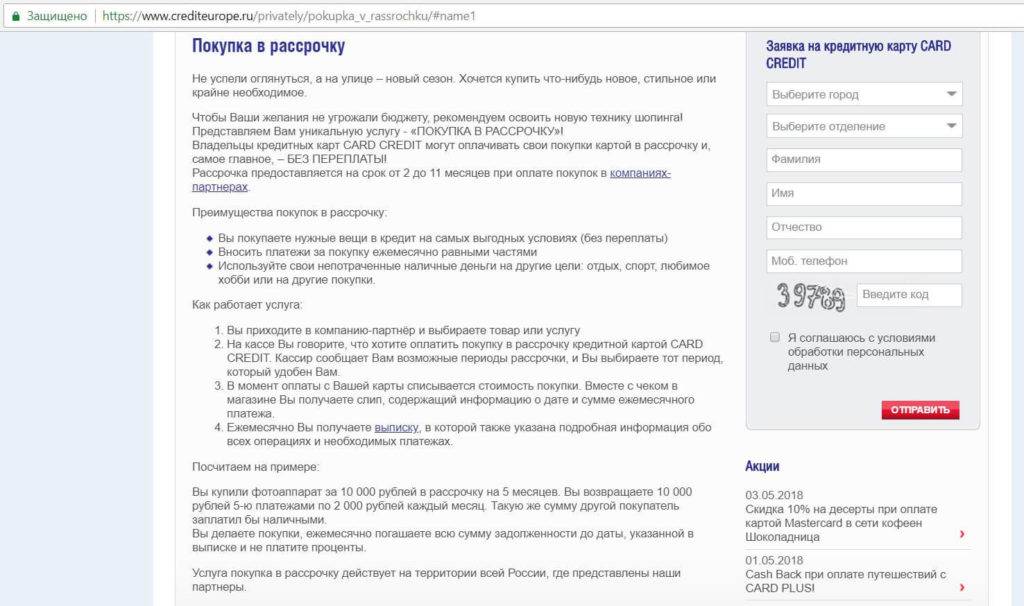

Рассрочка без постоянной официальной работы

Рассрочка — это способ оплаты товара, при котором покупатель выплачивает сумму частями в течение определенного периода. Но товар сразу после заключения договора переходит в пользование покупателя.

- комиссия за оформление;

- страхование здоровья и жизни покупателя;

- ежемесячные комиссии за пользование услугой.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Можно ли будет взять рассрочку без работы

Сильные стороны:

- Большой комплект документов и справки о платежеспособности не нужны. Достаточно будет предъявить один документ, удостоверяющий личность. Чаще всего это паспорт гражданина РФ.

- Быстрое оформление, ведь запрос не проходит много этапов проверки.

- Отсутствие процентной ставки, что заметно сокращает переплату.

Слабые стороны:

- При оформлении навязывают страховой полис, что влечет дополнительные траты.

- Иногда необходим первоначальный платеж — до 30% от стоимости товара. Деньги на него есть не всегда.

- На товар, который можно взять в рассрочку, часто завышена цена.

Как можно получить рассрочку без работы

- Выбрать товар. Для этого изучите цены на телефон понравившейся модели в различных торговых точках и остановитесь на самой низкой.

- Ознакомиться с условиями кредитования. Возможно, вам предлагают кредит, условия которого менее выгоден.

- Ответить на вопросы, которые задаст сотрудник магазина. Они будут касаться названия и адреса организации, в которой вы работаете, должности и размера зарплаты.

- Отказаться от страхования, если оно является добровольным. Это сократит расходы.

- Заключить договор и частями оплачивать стоимость товара.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Какие организации выдают кредиты на товар без проверки кредитных историй

Взять мобильный телефон в кредит можно, имея плохую историю займов. Один из вариантов, чтобы получить ссуду без проверки КИ, является заем у частных кредиторов либо в микрофинансовых организациях. Есть положительные и отрицательные стороны такого вида кредита.

Плюсы – заявка рассматривается быстро, заем выдается на любые цели. Чтобы получить кредит, не обязательно иметь положительную КИ, не требуется большого пакета документов. Минусы займа – повышенная процентная ставка, большие штрафы и пени за просрочки, есть риск обратиться в мошенническую организацию.

Альтернативный вариант – оформление кредитной карты. При возвращении заемных средств в течение грейс – периода переплата за использование денег будет минимальной. Некоторые банки предоставляют услугу по оформлению карты потребителям с нулевой или отрицательной историей займов.

Некоторые магазины предоставляют возможность купить товары в рассрочку клиентам с плохой кредитной историей. Преимущества этого вида займа – КИ не проверяется. Есть отрицательные стороны – нельзя допускать просрочек по платежам, так как при неуплате долга магазин имеет право изъять приобретенный товар. Перед покупкой может потребоваться оплата взноса в размере около 30% стоимости, цена продукта может быть завышена.

Больше вероятность получить рассрочку на небольшую покупку – если цена товара невелика, срок выплаты короткий, у организации снижаются риски невыплаты платежа потребителем.

Нет кредитной истории – создайте ее!

Если кредитной истории у Вас нет, но Вы уже подумаете над возможностью взять кредит, то не откладывайте дело в долгий ящик – займитесь созданием своего идеального кредитного досье.

Как это сделать:

1. Привлечение товарного кредита (POS-кредитование). Ныне многие специализированные магазины предлагают взять в кредит компьютер, спальный гарнитур или холодильник. В этом случае – кредит предполагает оплату товара в рассрочку с небольшой наценкой. Как правило, цена вопроса в этом случает – 30 000-100 000 рублей. В итоге получается за короткий срок решить два вопроса: приобрести нужную для дома вещь и начать свою КИ. Из магазина после того, как заем погашен, следует взять справку об использовании товарного кредита.

2. Поручитель или созаемщик. Если банк не желает видеть Вас в числе заемщиков – становитесь поручителем. Поручительство также играет роль в формировании кредитного досье, в особенности, если поручителю довелось выполнить свои обязательства – погасить кредит вместо заемщика.

Безусловно, покрывать чужие кредиты – мероприятие малоприятное, однако это решение может стать эффективным маневром:

- Ваш знакомый берет небольшой кредит под Ваше поручительство.

- Через некоторое время открываются обстоятельства делающие невозможным погашение долга заемщиком.

- Заем погашает поручитель, после чего уже в частном порядке заемщик отдает потраченную сумму поручителю.

В итоге – у заемщика нет плохой кредитной истории, а у Вас – появляется хорошая. Аналогичным способом можно попробовать стать созаемщиком по кредиту, и аккуратно погасить его строго в установленные сроки.

3. Кредитные карты. Очень удобный инструмент для привлечения кредита при отсутствии кредитной истории. В этом случае речь идет о небольших суммах до 50 000 рублей. Оформить карточку можно даже в онлайн-режиме, представив минимальный пакет бумаг.

В дальнейшем можно аккуратно погашать привлеченный заем и вновь получать две выгоды:

- Пользоваться заемными средствами на выгодных условиях (стандартный льготный период по картам российских банков составляет 55 дней, а по некоторым, например, по карте Промсвязьбанка, до 145 дней).

- Формировать свою благоприятную кредитную историю.

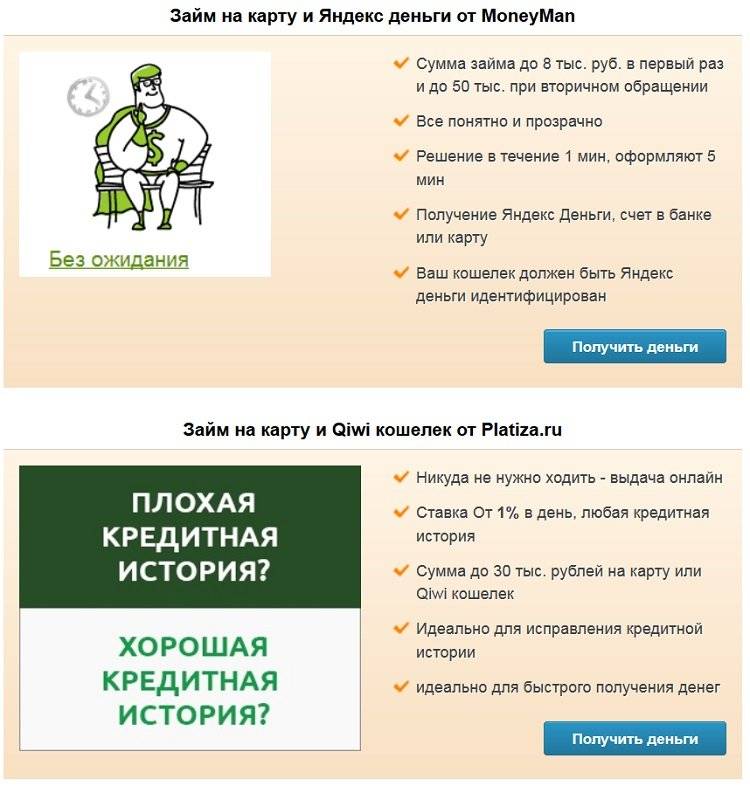

4. Микрозаймы. Если банк не дает кредит, микрофинансовые организации никто не отменял. Можно рассмотреть их предложения, которые не предполагают рассмотрения КИ клиента. Средства выдают на период до года, поэтому создать таким способом кредитное досье получится очень быстро.

Тем не менее, важно принимать во внимание и негативную сторону этого вопроса:

- Во-первых, проценты по микрозаймам очень высоки – порядка 1-2% в день.

- Во-вторых, получить можно не более 25 000-35 000 рублей.

Ниже приведена таблица условий по микрозаймам от известных российских микрофинансовых компаний.

Для вас одобрен кредит!

Сравнительная таблица микрозаймов от известных МФО России

| МФО | Сумма | Процентная ставка |

| MoneyMan | До 50 000 рублей | От 0,75% в день |

| E-zaem | До 30 000 рублей | От 1,0% в день |

| МигКредит | До 50 000 рублей | От 1,0% в день |

| Домашние деньги | До 25 000 рублей | От 3,0% в день |

| OneClickMoney | До 25 000 рублей | От 1,7% в день |

Поскольку Вы привлекаете средства только ради создания кредитной истории, поэтому можно взять минимальную сумму на самый короткий срок.

Важный момент: Создание кредитной истории может занять не менее полугода, поэтому позаботиться об этом вопросе лучше заранее.

В каких банках можно получить кредит без кредитной истории

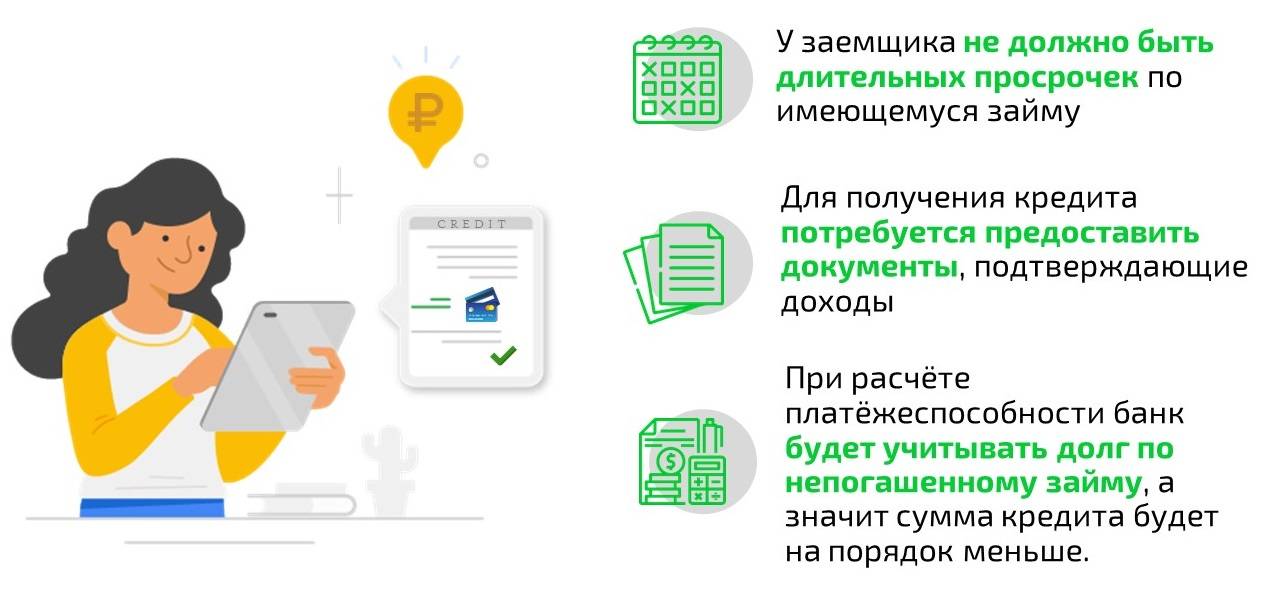

Некоторые банковские организации закрывают глаза на отсутствие кредитной истории, стараясь привлечь больше клиентов. Зачастую они просят подтверждение доходов, фиксируют информацию об имуществе (недвижимости, машине), просят назвать поручителей. Поэтому готовясь взять займ, лучше собрать максимум документов и ответственно подготовиться к беседе с менеджером. Ссуду в банке реально взять не только на год, но и на пару лет. Срок выплаты зависит от суммы, которую он готов выдать на руки.

Хоум кредит банк

Сомневаясь, дадут ли займ на нужный срок, стоит подать заявку в Хоум кредит банк. Здесь доступный лимит денежных средств составляет от 10 000 рублей до 1 миллиона рублей. Срок погашения ссуды — до 7 лет. Процент за пользование деньгами колеблется от 9,9% до 24,9% в год. Существуют возрастные ограничения. Клиентам до двадцати двух лет чаще всего отказывают. Кроме заполненной анкеты, нужно предоставить паспорт РФ, а также еще один документ на выбор (водительское удостоверение, страховку, загранпаспорт, пенсионное удостоверение).

Ренессанс Кредит

Ренессанс Кредит является лидером среди банков, которые работают с заемщиками без КИ. Поэтому сомневаться, дадут ли кредит, не стоит. Доступный лимит займа составляет до 700 000 рублей сроком от 2 до 5 лет. Пользование банковскими средствами обходится клиентам от 9,9% до 26,3% годовых.

Для оформления ссуды можно воспользоваться интернет-банкингом. Новичкам лучше потрудиться и собрать полный пакет бумаг. Среди главных условий — возраст заемщика в пределах 20-70 лет, гражданство Российской Федерации, постоянная прописка в регионе, где есть офис банка.

Также Ренессанс Кредит обращает внимание на постоянный доход заемщика. Для москвичей это 12 000 рублей, для жителей других регионов — 8 000 рублей

На положительный ответ можно рассчитывать еще при одном важном условии — стаж с последнего места работы должен быть минимум 3 месяца. https://www.youtube.com/embed/Vz_YVuZgrjw

Вариант 1 — Взяли рассрочку первый раз с нулевой кредитной историей

С помощью рассрочки можно создать кредитную историю с нуля. Если гражданин ранее не сотрудничал с банками и не оформлял никаких кредитов, то у него просто нет КИ. Но нулевая репутация – не лучший вариант: кредиторы нередко отказывают таким клиентам, так как не могут проанализировать их поведение при выполнении долговых обязательств, дисциплинированность, кредитоспособность и ответственность.

Рассрочка открывает кредитную историю, а оформить ее гораздо проще, чем стандартный потребительский кредит в банке. И для клиента покупка выгодна: он, во-первых, получает возможность приобрести нужный товар без наличия всей суммы, во-вторых, не переплачивает проценты (их компенсирует магазин), в-третьих, создает собственную кредитную репутацию.

Состояние кредитной истории будет зависеть от поведения гражданина и выполнения им долговых обязательств. Если условия договора выполняются добросовестно и ответственно, формируется хорошая репутация. Если же правила беспроцентной рассрочки не соблюдаются, то переплаты увеличиваются за счет штрафов и процентных начислений, а кредитное досье портится.

Почему банки дадут кредит без работы?

Крупные кредитодатели готовы давать немалые суммы в долг людям, которые нигде не работают. Со стороны это похоже на некую благотворительную помощь, однако на деле все не так гладко. Экспресс-займы действительно выдаются без предоставления справок с работы и достаточно принести лишь свой паспорт. И вся суть таких предложений заключается в завышенных ставках, которые могут превышать обычные в 1,5 или 2 раза.

Оформляя кредит лицу без работы, риск сводится к минимуму. Дело в том, что организация заранее закладывает в работу возможность невозвратов земных средств, но из-за больших процентов эти потери значительно окупаются. Фактически, выдача кредитных средств людям без работы – это вовсе не благотворительная помощь, а четкий расчет получения прибыли.

Конечная сумму, которую вам одобрят, будет зависеть от предоставленных вами данных.

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка. Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Вариант 2 — Часто берете товары в рассрочку, выплачиваете вовремя

Если вы часто приобретаете товары в рассрочку и своевременно вносите платежи, то, прежде всего, ничего не переплачиваете и возвращаете только стоимость покупки без каких-либо дополнительных процентов. Еще такое ответственное поведение позволит исправить кредитную историю рассрочкой. Информация о добросовестном внесении сумм будет регулярно направляться банком в БКИ. Конечно, это не удалит из КИ негативные факты о допускавшихся ранее просрочках, но будет постепенно перекрывать их новыми положительными сведениями об ответственном выполнении долговых обязательств.

А если приобретать что-либо в рассрочку регулярно, то исправление кредитной истории ускорится

Но важно частично оплачивать покупку в указанные в договоре даты и фиксированными суммами. Если у вас появились деньги на досрочное погашение, то сначала уточните, можно ли внести всю стоимость ранее завершения действия рассрочки