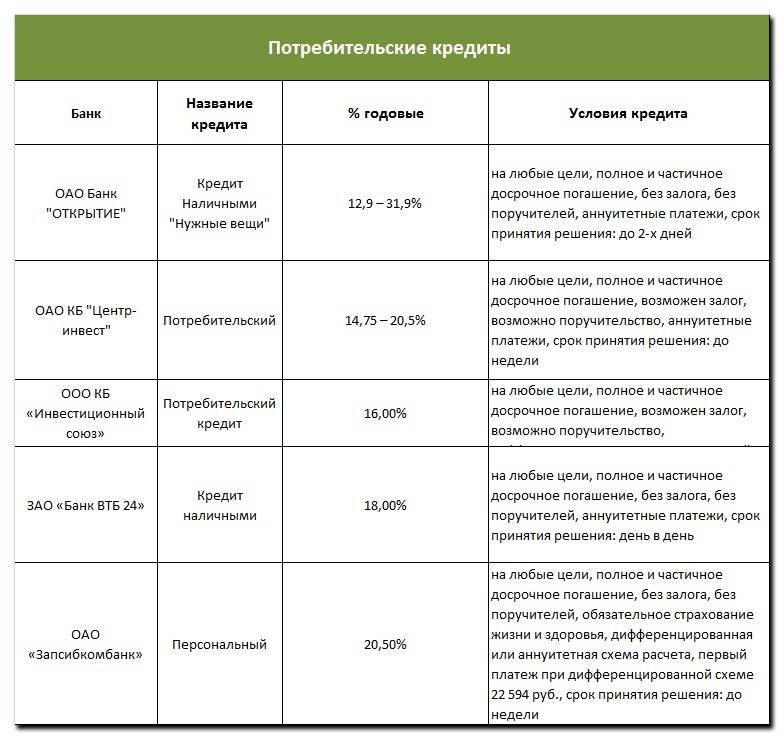

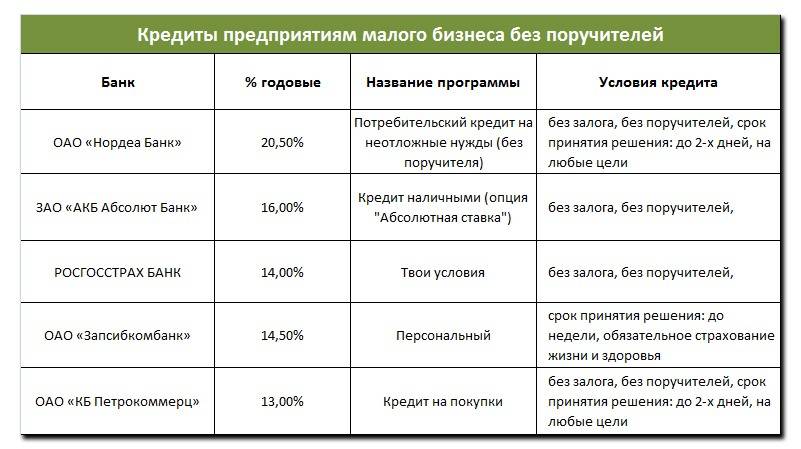

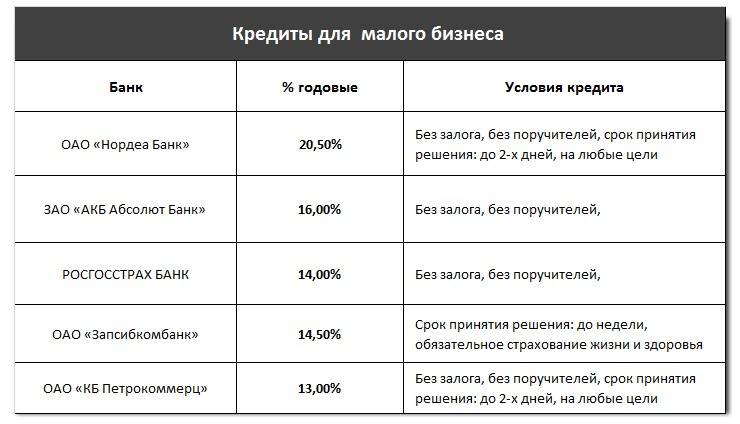

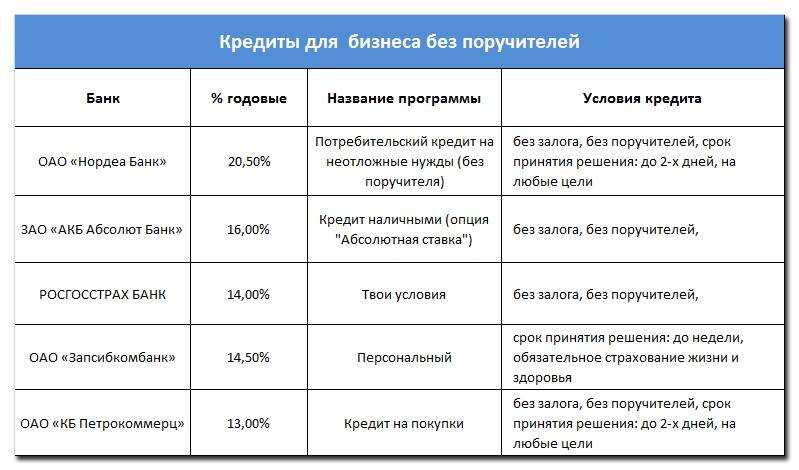

Предложения банков по кредитованию ООО без поручителей и залогов

| Банк | Ставка % | Сумма Руб | Срок Дн. | Цель | Комиссия за выдачу | Требования к заемщику | Рейтинг |

|---|---|---|---|---|---|---|---|

| Тинькофф («Овердрафт») | До 25 | До 3 млн. | 30 – 3 650 | Возможность уходить в минус по счету | 0 % | Расчетный счет в Тинькофф банке | ☆☆ |

| Энергобанк («МБ Овердрафт без залога») | 15 | До 3 млн. | 30 – 365 | На пополнение оборотных средств. | По тарифам РКО | Постоянная регистрация и место ведения бизнеса Заемщика в регионе присутствия банка, Срок деятельности не менее 6 месяцев с даты гос.регистрации, нахождение на РКО в АКБ «Энергобанк» не менее 6 месяцев и пр. | ☆☆ |

| АО Севастопольский Морской банк («Кредитование») | До 20 | 10 тыс. – 10 млн. | 30 – 365 | Участия в тендерах и получении гос. контрактов. | 1-2 % | Рассматриваются индивидуально | ☆ |

| СДМ Банк («Экспресс-гарантии») | До 20 | 10 тыс. – 10 млн. | 30 – 1 825 | Для заключения гос. контрактов по 44-ФЗ и 223-ФЗ. | 0.8 % | Рассматриваются индивидуально | ☆ |

| Альфа-Банк («Залоговый лайт») | 9-30 | 500 тыс. – 60 млн. | 365 – 3 650 | Пополнение оборотных средств | 0 % | Срок ведения бизнеса от 9 месяцев, обязательное подтверждение целевого использования кредита | ☆ |

| Банк ЧБРР («Беззалоговый кредит») | 10-15 | 500 тыс. – 5 млн. | 30 – 365 | Пополнение оборотных средств для оплаты расходов, связанных с ведением текущей хозяйственной деятельности, финансирование на расширение основной деятельности и т.д. | .02 % | Рассматриваются индивидуально | ☆ |

| Уралсиб («Бизнес-цель») | 8-20 | 100 тыс. – 20 млн. | 365 – 3 600 | Нецелевой | 0 % | Рассматриваются индивидуально | |

| Райффайзен банк («Овердрафт») | 6-20 | 100 тыс. – 10 млн. | 90 – 730 | Нецелевой | 0 % | Рассматриваются индивидуально | |

| ВТБ («Овердрафт») | 11 – 30 | 50 тыс. – 5 млн. | 10 – 730 | Покрытие кассового разрыва | 0 % | Рассматриваются индивидуально | ☆ |

| Сберабанк («Кредит Оборотный») | 11 – 30 | 100 тыс. – 5 млн. | 30 – 1 080 | Кредит на финансирование текущих расходов, любые бизнес-цели, реализацию контрактов, участие в тендере, рефинансирование оборотных кредитов сторонних банков. | 0 % | Резидент РФ, годовая выручка не превышает 400 млн., срок ведения хозяйственной деятельности от 12 месяцев и пр. | ☆ |

| Уральский банк реконструкции и развития (Экспресс-кредит «Доверительный) | 14 | 100 тыс. – 700 тыс. | 30 – 710 | Пополнение оборотных средств, Приобретение основных средств | 0 % | Рассматриваются индивидуально | ☆ |

Некоторые кредиторы, при использовании сервисами и услугами в течение всего срока снижают ставки, например, Сбербанк снизит ставку по кредиту, за дебетовую бизнес-карту, эквайринг и зарплатный проект (перевод заработной платы сотрудников).

Какие банки предлагают кредит без залога для юридических лиц?

Практически каждый банк, в принципе предоставляющий возможность получения финансовой помощи для бизнесменов, имеет беззалоговую программу. Однако стоит понимать, что если вы не предоставите залоговую недвижимость или хотя бы данные о поручителях, то условия будут менее выгодными. Особенно это касается процентной ставки, которая завышается на 3-10% в случае беззалоговых кредитов.

В Сбербанке

Одним из самых выгодных вариантов является кредит в сбербанке для юридических лиц без залога и поручителей. В Сбербанке предлагают множество разнообразных программ для предприятия:

- корпоративное кредитование;

- рефинансирование;

- отраслевые решения;

- финансирование лизинговых сделок;

- контрактное кредитование;

- овердрафтное кредитование;

- кредитование с применением векселей.

Срок в среднем составляет три года, максимальный – до 10 лет. Процент тоже отличается от программы к программе – от 13-14% и до 28-30%.

В Россельхозбанке

Если вас интересует, можно ли взять кредит юр лицу в Россельхозбанке, ознакомиться с этой информацией необходимо на официальном сайте rshb ru. Получение финансовой помощи является возможной без поручителей. Однако большинство предложений направлено на финансирование сельхоз отрасли. Например, есть кредитный продукт, направленный на проведение сезонных работ. Процентная ставка определяется банком для каждого заемщика индивидуально.

Что влияет на решение по выдаче кредита юридическому лицу?

Развитие рыночной экономики в России оказало значительное влияние на отношение коммерческих банков к юридическим лицам. Финансовые организации стали более лояльными в вопросе кредитования предпринимателей. Основным и главным требованием является полная прозрачность в бухгалтерской отчетности. Что это значит? Предприятие должно работать строго по законодательству и налоговому кодексу РФ, не скрывать доходов при уплате налогов.

Подозрение банковских экспертов о ведении бизнесом двойной бухгалтерии — повод для отказа в выдаче кредита. Чем меньше сумма кредитования, тем проще получить положительное решение по займу. Банки не выдают беззалоговые займы крупным компаниям. Это обусловлено тем, что они берут огромные кредиты. Финансовые организации не могут позволить себе выдавать подобные суммы без обеспечения.

Получение кредита при нулевой отчетности

Главным условием получения займа для общества с ограниченной ответственностью является предоставление документов, подтверждающих финансовое благосостояние предприятия. Это отчет о балансе и другая финансовая документация. Отсутствие денежных средств на балансе означает, что обращаться в банк не имеет смысла.

Кредитная организация не одобрит заявку. Она не сможет проверить платежеспособность предприятия. Банк не будет рисковать даже тогда, когда запрашиваемая сумма не является большой, поскольку риски невозврата довольно высоки. Найти поручителя такому предприятию не получится. Никто не согласится идти на подобное, ведь уверенности в том, что не придется расплачиваться по чужому кредиту нет.

Залоговое обеспечение в данном случае тоже не поможет. Вероятность одобрения займа даже при наличии высоколиквидного имущества практически равна нулю. Необходимо понимать, что банк никогда не хочет доводить дело до конфискации и последующей реализации кредитного залога. Подача в суд чревата потерей времени и финансов на различные издержки. Финансовое учреждение несет убытки. Особенно это касается крупных займов.

Внимание! Получить займ обществу с ограниченной ответственностью невозможно. Никакие обстоятельства не могут повлиять на решение банка

Кредитор откажет в займе. Приходится искать иные пути финансирования.

Если предприятие имеет нулевую отчетность, оно может прибегнуть к следующим способам по привлечению денежных средств:

- Помощь посредника. На российском рынке финансовых услуг данная возможность появилась сравнительно недавно, но брокеров, которые предлагают содействие в получении кредита обществам с ограниченной возможностью, довольно много. Схема, по которой они работают, совершенно легальна. Никаких незаконных действий брокер не предпринимает, но и не дает стопроцентной гарантии, что кредит будет получен. Посредник составляет специальный документ — консолидированный баланс. Он является условным и отражает потенциальные возможности предприятия в будущем, если оно получит нужные денежные средства. Подобные перспективы в некоторых случаях влияют на решение банка, а в некоторых не дают никакого результата. Брокер работает не на результат, а берет деньги за предоставляемые услуги. Сумма вознаграждения составляет от 10 и больше процентов от запрашиваемого кредита. Иными словами, независимо от итога, заплатить посреднику придется.

- Обращение в многопрофильную организацию. Подобные компании занимаются анализом и оценкой финансирования предпринимательской деятельности, а также инвестированием. Последнее обычно осуществляется при наличии у компании ликвидного имущества, которое оно может предоставить в качестве залогового, то есть не имеющее никакого обременения. Такие организации не предоставляют крупных займов. Предприниматель может рассчитывать на сумму, которая не превышает 4-5 миллионов рублей. Наряду с ликвидным имуществом, у компании должны быть деньги на банковском счету. Иначе получить финансирование от частного инвестора не получится.

Существуют иные пути для привлечения заемных средств, но не все они доступны каждому предпринимателю. Начинающие предприниматели могут запросить финансовую помощь от центра поддержки малого бизнеса. Он работает с теми компаниями, с момента регистрации которых прошло не меньше трех месяцев, имеющих все нужные документы для осуществления той или иной деятельности, у которых нет долгов перед государством.

Может Вас заинтересовать

Кредиты, Потребительские кредиты

0 views

Кредиты, Потребительские кредиты

0 views

Где можно взять кредит наличными без справок и поручителей?

Оформление кредита наличными нередко отнимает длительное время. Заявка рассматривается недолго, однако сколько нужно для подготовки документов, привлечения поручителей и созаемщиков,…

Микрозаймы и займы

0 views

Микрозаймы и займы

0 views

Где взять кредит без подтверждения доходов под залог недвижимости?

Банки Российской Федерации с трудом выдают займ, сумма которого более одного миллиона рублей. Для получения больших денежных средств подтвердите платежеспособность…

Ипотека

0 views

Ипотека

0 views

Ипотека под материнский капитал – условия и оформление

Вам потребовался ипотечный кредит и вы имеете сертификат по материнскому капиталу? Его можно потратить на первый платеж или дождаться остатка…

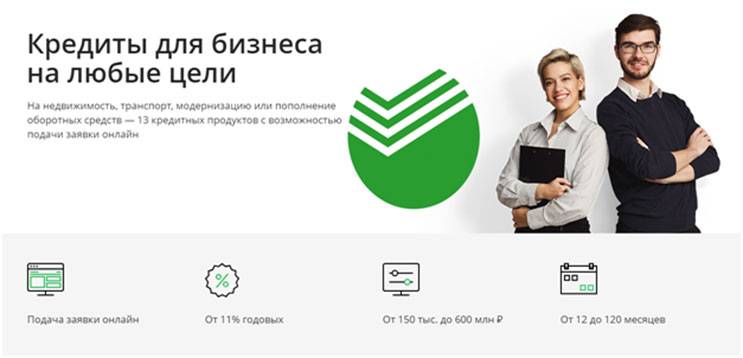

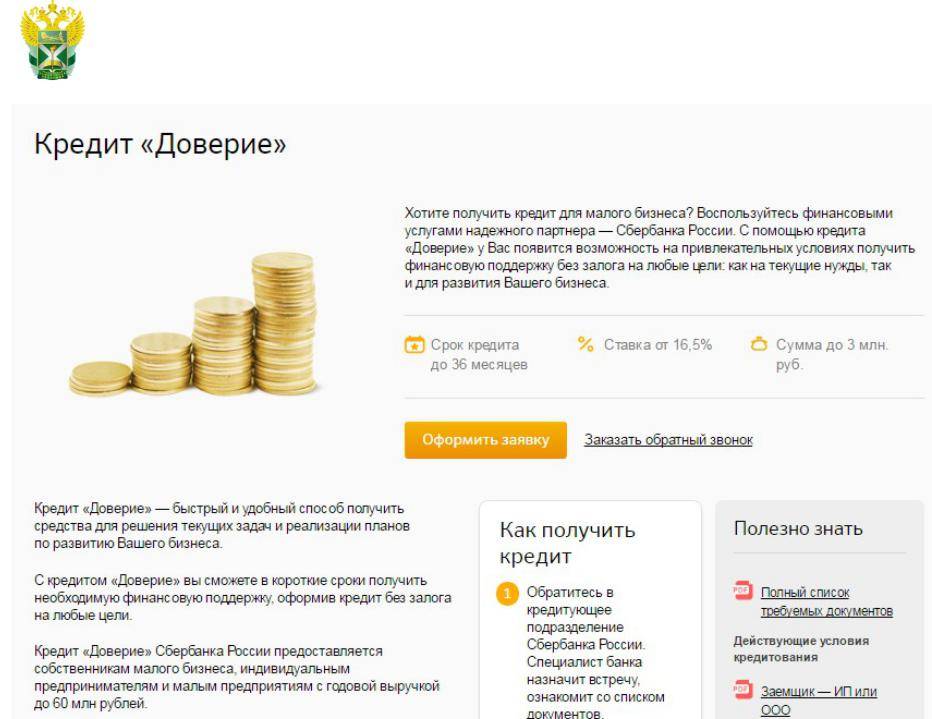

Кредит в Сбербанке для юридических лиц

Сбербанк предлагает десятки программ по ссудам для организаций и предпринимателей: на любые цели, на пополнение оборотных ресурсов, на покупку оборудования или транспорта, под обеспечение имеющейся в собственности недвижимости или беззалоговой.

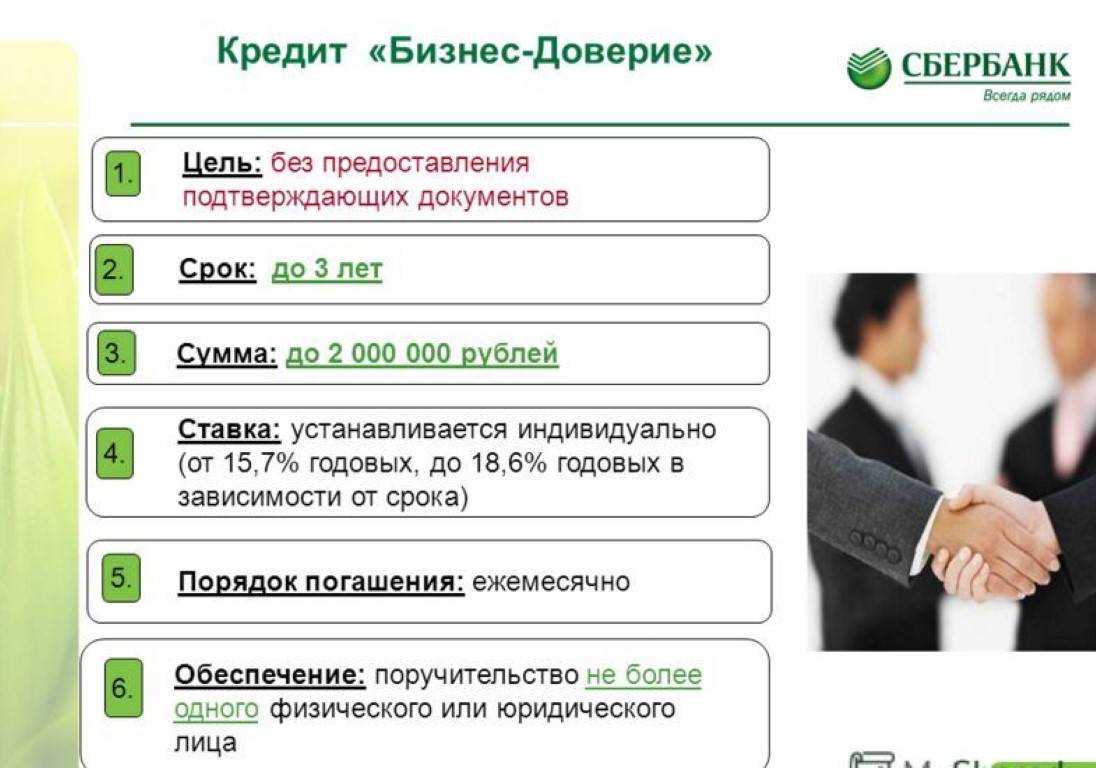

Из наиболее простых по оформлению в Сбербанке выделяется программа Доверие, по которой можно оформить кредит юридическим лицам без залога и поручителей от 6 месяцев до 3 лет. Сумма запроса варьируется от 30 тыс. до 3 млн. рублей. Цель по данной программе пояснять не требуется, потому ресурсы можно направить на развитие, закупку, оплаты или иные текущие задачи.

В ряде случаев, юридическому лицу доступно заручиться обеспечением, которое в данном случае выступает в виде поручительства. Чаще это касается запроса крупных величин и выражается такими формами:

- Физическое лицо-поручитель – для ИП;

- Для собственника ООО – поручительство данного общества;

- Поручительство собственника бизнеса.

Процентная ставка на кредит юридическим лицам без залога и поручителей в Сбербанке зависит от характеристик заявителя и время использования ссуды:

- Для заемщиков стандартного типа: от 20-24% для займа на год и до 20,5-24,5% – на 2-3 года.

- Для повторных клиентов (при наличии положительного опыта взаимодействия): 19,5-20%.

- Для заемщиков, заручившихся гарантией компаний типа Федеральной корпорации по развитию бизнеса: 19% при любых сроках.

- При наличии поручителей: 18,5% (фиксированная).

Как получить кредит юридическим лицам и как выбрать банк. На какие суммы возможно взять кредит без залога и поручителей, для компаний существующих более 6 месяцев.

Чтобы провести процесс оформления потребуются паспорта собственника, ИП или участников малого бизнеса, регистрационные документы юр.лица, бумаги по ведению деятельности. Последние необходимы для оценки уровня доходности. На основании этого и назначается конечный ответ по величине ссуды и ставке.

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

бизнес-ипотеку;

универсальный с залогом и без него;

овердрафт;

возобновляемую кредитную линию;

автолизинг;

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка начинается от 10,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

на пополнение оборотных средств;

на исполнение госконтракта;

кредитную линию под залог недвижимости;

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 8,9 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

на рефинансирование;

пополнение оборотных средств;

исполнение текущих контрактов;

универсальные;

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

овердрафт;

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — от 11 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

универсальный — на любые цели для бизнеса;

для погашения кредитов в других банках (рефинансирование);

на открытие и развитие бизнеса;

для покупки франшизы;

овердрафт;

на пополнение оборотных средств;

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 9,95 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

на пополнение оборотных средств;

для развития бизнеса;

экспресс;

под залог приобретаемой недвижимости;

рефинансирование;

овердрафт;

на покупку имущества, находящегося в залоге у банка;

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

сумма — от 300 тыс. до 1,5 млрд рублей;

срок — до 84 месяцев;

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

экспресс — без залога и поручителей;

льготный — для субъектов МСП;

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

овердрафт;

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

срок — от 1 года до 10 лет;

сумма — от 300 тыс. до 161 млн рублей;

минимальная процентная ставка может достигать 17,9 % годовых.

Программа для ИП и собственников в Альфа-банке

Кредит юридическим лицам без залога и поручителей в Альфа-банк носит название Партнер. Целевое назначение не регламентировано. Основные условия проекта состоят в следующем:

- Минимальный запрос: 500 тыс. рублей;

- Верхняя граница: 6 млн. рублей;

- Период взаимодействия: 13, 24 или 36 месяцев;

- Ставка: 22-24%. При одновременной активации пакета услуг Все Включено УЛЬТРА, ставка рассчитывается от минимального параметра 15%.

Требования к заемщикам

Обеспечением ссуды называют поручительство. ИП вправе привлечь частное лицо в возрасте 22-60 лет. Состоящим в браке потребуется разрешение супруга. Владелец менее 50% от размера Уставного капитала должен заручиться поддержкой соучредителей. Из обязательных требований стоит отметить:

- для ИП: занятие бизнесом от 12 месяцев;

- для собственников: наличие доли от 25% от 6 месяцев.

Документы для получения займа

Документы для заключения сделки в Альфа-банке потребуются следующие:

- паспорта физических лиц, выступающих участниками договора;

- регистрационные бумаги юр.лица;

- копии договоров с иными кредиторами или выписка с суммой обязательств;

- выписка из реестра акционеров (для ОАО, ЗАО);

- документы о наличии собственности (если есть пожелание оформить его в залог).

Особенности кредита для бизнеса

Условия кредитования и требования к заемщику будут отличаться в зависимости от того, оформлен ли бизнес как индивидуальное предпринимательство или ООО.

ИП

При рассмотрении заявки банк будет обращать внимание на долги и финансовую отчетность предпринимателя. Причем долги будут рассматриваться не только по кредитам, по и по выплате заработной платы, налогам, штрафам и т.д

Что касается финансовой отчетности, то у некоторых ИП она нулевая. В одних банках она станет основанием для категорического отказа, другие будут готовы рассмотреть “серую” отчетность, доходы которой не декларируются в налоговую.

Будьте готовы к тому, что банк в любое время может проверить, насколько реальна деятельность ИП. Например, приехать по адресу, который вы указали рабочим и проверить, действительно ли по нему ведется какая-то деятельность.

Негативно повлиять на процедуру рассмотрения может кредитная история заемщика, неоплаченные штрафы, долги контрагентам или работникам, а также проходящие суды, имеющиеся аресты и факт процедуры банкротства, даже если с этого момента прошел большой срок.

При рассмотрении заявки банк будет учитывать и сезонность бизнеса, сможет ли предприниматель исправно погашать долг в течение всего года.

Обращаться лучше всего в тот банк, в котором у ИП открыт расчетный счет. В таком случае кредитная организация будет более лояльна и потребует меньший пакет документов. Для повышения вероятности одобрения заявки можно предоставить по кредиту залог или поручителей.

ООО

Для ООО существует несколько вариантов оформления кредита – овердрафт, кредитная линия, программы без залога и поручителей или с ними, инвестиционные кредиты, льготные программы с господдержкой, кредиты на пополнение оборотных средств, лизинг, коммерческая ипотека и некоторые другие.

При этом к компаниям предъявляются более жесткие требования для получения денег. ООО должно быть зарегистрировано не менее полугода назад, балансовая отчетность должна быть положительной, учредители компании должны быть резидентами РФ (доля нерезидентов в компании не должна превышать 25%). Кроме того, компания не должна иметь большого количества действующих кредитов и в отношении нее не должна проводиться процедура банкротства или ликвидации.

Банк требует, чтобы возраст учредителей ООО был не менее 23 и не более 65 лет. Кредитная история компании должна быть положительной.

Стоит учесть, что упрощенный режим налогообложения, принятый ООО, снижает шансы на получение кредита. Кроме того, по кредитным заявкам для бизнеса рассмотрение занимает больше времени, чем заявки на потребительский кредит, поэтому обращаться в банк лучше с запасом времени.

Кто может претендовать на кредит без поручительства и залогового имущества?

Коммерческие российские банки предлагают юридическим лицам займы без обеспечения, но претендовать на данные кредитные программы может не каждое предприятие. К последним относятся:

- лизинговые компании;

- производители алкогольной и табачной продукции;

- страховые агентства;

- микрофинансовые и прочие кредитные небанковские организации;

- представители шоу-бизнеса;

- игорные заведения.

Остальные виды предпринимательской деятельности должны быть зарегистрированы в налоговой инспекции, иметь лицензию на осуществление деятельности, платить налоги и работать согласно закону РФ.

Процентные ставки на обеспеченные кредиты для юридических лиц

Как уже было отмечено, условия, предлагаемые при кредитовании предприятий, готовых предоставить залог, выгодно отличаются от ставок необеспеченного заимствования.

Лучшие российские банки предлагают следующие суммы и годовые проценты:

| Банк | Предельная сумма, млн руб. | Минимальная годовая ставка, % |

| Россельхозбанк | 200 | 9 |

| ЛОКО-Банк | 150 | 9,25 |

| Открытие | 250 | 9,6 |

| СКБ Банк | 1000 (1 млрд) | 9,6 |

| ВТБ | 200 | 10,9 |

| Промсвязьбанк | 150 | 11,5 |

| Совкомбанк | 120 | 11.9 |

| Альфа-Банк | 100 | 12,5 |

| Уралсиб | 170 | 13,1 |

| УБРиР | 30 | 13,5 |

| Кредит Европа Банк | 200 | 14 |

| Сбербанк | Ограничение по обороту фирмы | 14,52 |

| Райффайзен Банк | 135 | 14,9 |

| Банк Восточный | 50 | 19 |

Рассматривая эти показатели, следует иметь в виду, что в каждом банке действуют свои кредитные программы, предусматривающие различные пакеты услуг. В таблице указаны лишь минимальные ставки, на которые могут рассчитывать наиболее выгодные клиенты, предоставляющие надежное обеспечение займов.

Виды продуктов и возможности оформить без залога и поручителей

Есть ряд программ для юридических лиц, по которым возможно получение довольно крупных сумм. Рассмотрим их основные виды, которые представлены в 2020 году практически во всех ведущих банках, работающих с малым и средним бизнесом.

«Экспресс» программы

Такие формы кредита немного похожи на простой потребительский заем. Главное, что не требуется обеспечение и большое количество документов. Хотя залог часто снижает годовой процент. Получить может компания, которая имеет стабильно доходную деятельность.

Для открытия бизнеса вероятность получения гораздо ниже, поскольку у большинства банков стоит ограничение: требование к сроку деятельности заемщика на рынке — от 6 месяцев.

Кредит оформляется и выдается достаточно быстро. Часто есть возможность предоставить поручителей и ликвидное имущество для увеличения суммы или снижения процентов. Цель использования средств подтверждать, как правило, не требуется.

Краткосрочные оборотные кредиты

Для таких программы нужно указывать цель кредитования. С помощью этих кредитов можно:

- закупить для реализации товары или материалы для производства;

- пополнить запасы на складах;

- оплатить услуги сторонних компаний;

- расширить ассортимент;

- увеличить количество или площадь офисов и торговых точек;

- срочно оплатить закупки;

- приобрести сырье для изготовления товара.

Такие кредиты удобны для сезонного бизнеса, поэтому многие банки дают отсрочку в не сезонные периоды.

Оборотные кредиты обычно краткосрочные. Чаще всего даются на срок до года, но иногда могут быть продлены и до 4-5 лет.

Банковские гарантии

Это не кредит в чистом виде, однако относится к продуктам с кредитным риском и предоставляется клиентам наряду с заемными средствами. Порядок работы с использованием банковских гарантий регламентируются федеральным законом №44 ФЗ и 223 ФЗ.

Гарантии могут выдаваться для участия в тендерах или для оплаты услуг/товаров поставщикам. Банковские гарантии означают, что банк должен заплатить по обязательствам заемщика в случае, если последний этого не сделает. Так можно доказывать свою платежеспособность и надежность при участи в конкурсе.

Основные виды гарантий:

- тендерная – кредитная организация обязуется выплатить гарантийную сумму (обычно 5-10% от общей цены контракта) в случае, если заемщик победит в тендере, но откажется от заключения договора;

- на возврат аванса – обязательство банка вернуть полученный заемщиком по договору аванс, если он не выполнил свои договорные обязательства;

- на исполнение контракта – в случае, если клиент ненадлежащим образом будет исполнять обязательства тендерного контракта, банк выплатит за него неустойку (обычно в размере 10% от суммы договора).

Такие формы сотрудничества предоставляют все больше банков, причем в этом случае не предусмотрено какого-либо поручительства либо залога. В то же время требования к заемщикам очень строги как со стороны банка, так и со стороны организаторов тендеров.

Кредитование бизнеса с залоговым и гарантийным обеспечением

Клиенты, готовые предоставить материальное обеспечение возвратности заемных средств, являются наиболее желанными для банков. Применяются два основных вида подтверждения желания и способности вернуть взятые в долг деньги: залог для кредита и личное поручительство, называемое также гарантией.

При этом, представители банка могут ошибочно оценивать степень платежеспособности клиента, что иногда выражается в следующих проблемах:

- трудности, возникающие при попытке взыскания обеспечения;

- преувеличенная в момент заключения договора реальная стоимость закладываемого имущества и его ликвидность;

- отсутствие у гаранта средств, достаточных для покрытия задолженности.

Из этих вероятных ситуаций вытекают требования к эффективному праву обеспечения:

- тщательная оценка текущей и потенциальной стоимости активов и недопущение их переоценки;

- неуклонное соблюдение процедур, предусмотренных правовыми и административными законодательными нормами.

Требования к залоговому имуществу заключается в следующих пунктах:

- оно обладает реальной материальной стоимостью, оцениваемой в денежном выражении;

- стоимость залога стабильна и не имеет тенденции к понижению (повышение допустимо);

- при его реализации по указанной стоимости не должно возникать затруднений и существенных издержек;

- залог доступен к беспроблемному взысканию.

Договор обеспечения кредита, выдаваемого юридическому лицу

Отношения между хозяйствующими субъектами, в данном случае банком и заемщиком, оформляются договором. В него входят следующие пункты:

- список передаваемых в залог активов с их подробным описанием;

- сведения об отсутствии прав и претензий на это имущество у других сторон;

- условия хранения предметов залога с указанием их местоположения;

- обязательство заемщика не менять право собственности на указанное имущество и сохранить его свойства, определяющие ценность и ликвидность;

- страховые обязательства заемщика относительно предметов залога;

- перечень условий, при которых банк получает право отчуждения залогового имущества в свою пользу.

Виды кредитного залога

Имущество, предоставляемое заемщиком в качестве материального обеспечения возвратности, может быть двух видов: движимым и недвижимым.

Для банка наиболее предпочтительным залогом считается коммерческая недвижимость юр. лица, по причинам:

- в физическом смысле его скрыть или переместить практически невозможно;

- легко проверить, заложено ли оно в других финучреждениях;

- стоимость производственных строений и других объектов относительно стабильна;

- отсутствуют возможные проблемы, потенциально связанные с жилой недвижимостью (регистрация несовершеннолетних детей, инвалидов).

Движимое имущество (в том числе производственное оборудование) теоретически может быть ликвидировано в нарушение договора недобросовестным заемщиком, обесцениться со временем или в процессе эксплуатации. Также есть вероятность завышения оценки или непредсказуемого уменьшения его рыночной стоимости. Это не означает невозможности предоставления в залог движимого имущества, но объясняет некоторые сложности, возникающие при заключении договора обеспечения.

Особый вид залога – ценные бумаги. Ликвидность акций, облигаций и прочих финансовых обязательств может существенно колебаться. Этот вид обеспечивающих активов в большинстве случаев сопряжен с высокими рисками для кредитора.

Внешнее гарантийное обеспечение кредита

Гарант, предоставляя поручительство заемщику (принципалу), берет на себя обязательство погашения задолженности перед бенефициаром (в данном случае – банком) в случае невозврата кредита. Для банка этот вариант обеспечения является предпочтительным по той причине, что риски возлагаются на третью сторону, как правило, тоже имеющую в нем расчетный счет.

Сомнений в платежеспособности гаранта, как правило, нет, но есть один существенный минус. В случае невыполнения принципалом своих обязательств, неизбежно принятие жестких мер к ценному клиенту.

Другие риски и защита от них

Всегда есть вероятность событий и обстоятельств, при которых возврат средств оказывается невозможным не по вине заемщика. К таковым относятся природные катаклизмы, колебания рыночной и политической обстановки и макроэкономические факторы.

Обезопаситься от них можно двумя методами: хеджированием рисков и страхованием.

По своей сути, хеджирование – тоже страхование, но по отношению к колебаниям валютных курсов.

Обычное страхование документально выражается в полисе, оплата которого возлагается на кредитуемое юридическое лицо.

На каких условиях выдаются банковские кредиты?

Чтобы получить заемные средства, учредитель ООО должен подготовить документы, отправить в одну или несколько кредитных организаций заявку. Главное, предварительно ознакомиться с предлагаемыми условиями, которые можно узнать во время консультации с менеджером. Обязательно предоставляют лицензии, устав, свидетельства предприятия и многое другое. Отсутствие отчетности становится моментальной причиной отказа в предоставлении займа.

Когда все документы подготовлены и поданы в выбранный банк вместе с заявлением, остается только ждать решения. Доскональная проверка и анализ данных отнимает много времени, поэтому моментального ответа не будет. Ускоренного варианта рассмотрения заявки нет. Приходится ожидать от 10 дней и дольше. Это гораздо больше времени нежели при проверке кредитоспособности физического лица.

Процентные ставки по кредиту определяются в индивидуальном порядке. В рекламных предложениях обычно указывают минимальное значение от 15%. Годовая реальная ставка достигает 25-30%. Встречаются и более дорогие кредиты. Поэтому, подавая заявление, нужно быть готовыми к тому, что переплата может оказаться достаточно большой.

Требования к заемщику и бизнесу

Для получения кредита, не обеспеченного ни залогом, ни поручительством со стороны кого-то, кроме собственника бизнеса, потребуется:

- полная документация, необходимая банку для проверки платежеспособности кредитуемой фирмы;

- идеальная история кредитования, никаких задолженностей;

- страхование (это требование предъявляет подавляющее большинство кредитных учреждений);

- при целевом кредитовании нужно будет отчитаться о расходовании средств, взятых у банка.

К самому заемщику (юрлицу) предъявляются требования в виде:

- функционирование не менее полугода, а то и года;

- для некоторых банков важным обстоятельством является деятельность предприятия в их регионе (там, где находится банк);

- определенный уровень оборота;

- неубыточная деятельность;

- банк должен убедиться, что в отношении юрлица не начато дел о банкротстве.

Также имеется ряд требований и к руководителям кредитуемых организаций:

- российское гражданство;

- возраст – от 18 лет (отдельные банки устанавливают и более высокий возрастной ценз);

- прописка по месту нахождения банка (у некоторых кредитных организаций).

Достоинства и недостатки беззалоговых кредитов

Если сравнивать кредиты юридическим и физическим лицам, то можно выделить ряд достоинств и недостатков кредитов для юр лиц.

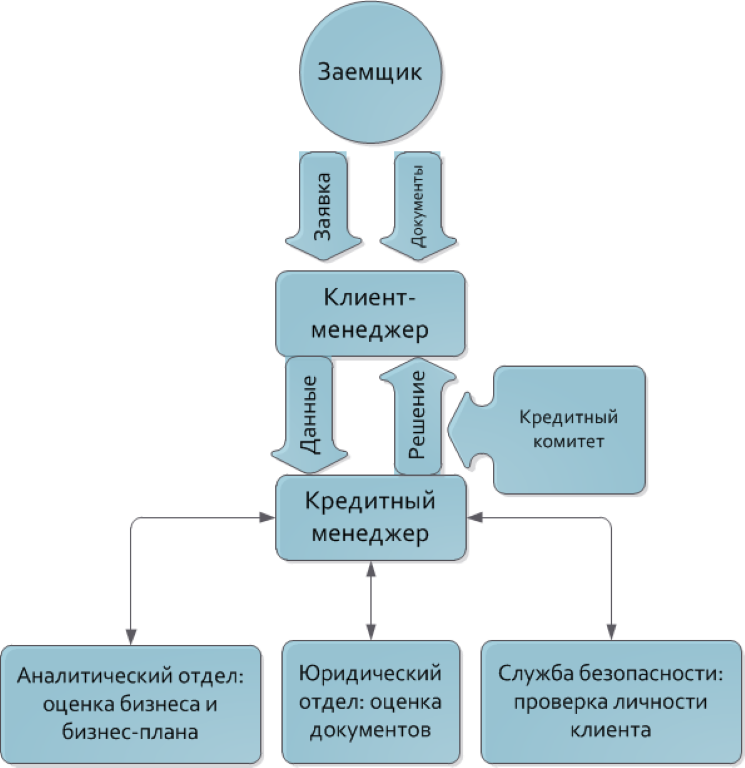

Схема подачи заявки и проверки банком заемщика.

Схема подачи заявки и проверки банком заемщика.

Достоинства:

- Сравнительно низкие проценты;

- Значительные суммы кредитов без предоставления залога;

Недостатки:

- Большое количество документов для оформления кредита;

- Длительный срок рассмотрения заявок;

- Жёсткие условия для заёмщиков;

- Наличие комиссий за обслуживание кредита;

- Целевое использование кредитов;

- Большой процент отказов в выдаче кредитов без обеспечения.

В современных условиях невозможно функционирование бизнеса без дополнительных денежных вливаний, поэтому кредиты для юридических лиц без обеспечения востребованы на экономическом рынке. В любом случае прежде, чем взять кредит надо оценить все «за» и «против», чтобы не стать банкротом.

Больше информации о кредитах для юридических лиц вы узнаете в этом видео: