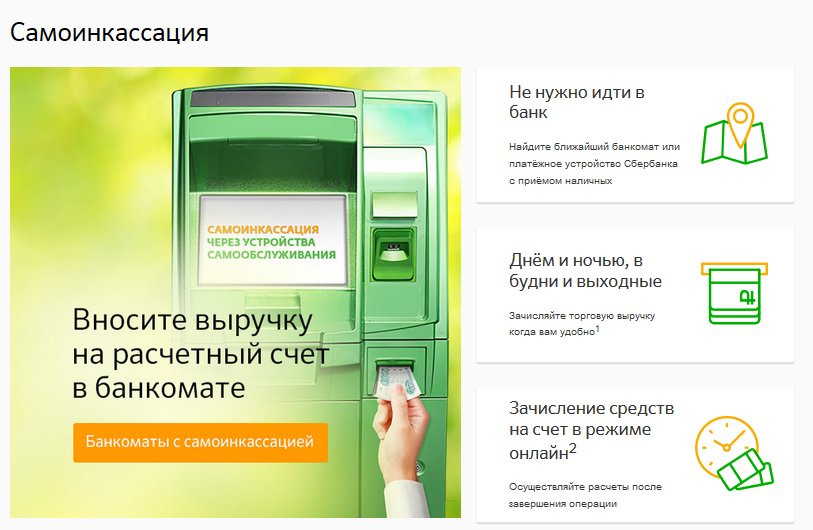

Самоинкассация

Самоинкассация позволяет значительно упрощать процесс «передачи» выручки. Данная услуга активно пользуется владельцами ресторанов, крупных торговых точек, центров по предоставлению услуг, а также других сфер среднего и малого бизнеса. Процедура сдачи наличных средств может происходить в любое время суток.

Для передачи наличности сотрудникам Сбербанка предпринимателю нет необходимости посещать офис финансовой организации, что является удобным решением для заведений, работающих в позднее время, когда центральные офисы банка уже закрыты.

Прием денег осуществляется при помощи использования услуг банкоматов, которые расположены практически повсеместно. Денежные средства можно сдавать круглосуточно, они поступают моментально в рабочие дни. Главным удобством процедуры самоинкассации является отсутствие необходимости каждый раз заполнять сопроводительную документацию — всё это значительно облегчает деятельность предпринимателя и повышает качество использования услуг Сбербанка.

При заключении договора на услугу самоинкассации предоставляются специальный идентифицированный код, который не подвергается разглашению и используется для проведения операций через систему банкоматов.

Самоинкассация в терминалах самообслуживания

Положительные стороны и недостатки

Кредитные предложения Сбербанка имеют массу положительных моментов:

- довольно широкий спектр по предоставляемым кредитным услугам;

- возможность предоставить в качестве залога имущество;

- гибкие условия и индивидуальный подход;

- реальная возможность занять крупные суммы и расширить свой бизнес;

- достаточно продолжительные сроки для погашения займов;

- наличие льготных ставок;

- есть возможность погасить ссуду досрочно без штрафа.

К отрицательным моментам можно отнести следующее:

- довольно обширный список документации, которую нужно собрать;

- достаточно жесткие требования к потенциальному заемщику;

- рассмотрение заявки может занимать длительное время;

- проценты по ставкам будут больше, если отсутствует поручительство или залог;

чем длительнее срок и больше запрашиваемая сумма, тем банковские услуги будут дороже для клиента.

Условия предоставления займов юридическим лицам

Принимая во внимание банковскую сферу стоит отметить, что большинство финансовых учреждений оформляют кредиты для различных сфер бизнеса как в виде залога, так и не обременяемые обеспечением. Сбербанк России является уникальным учреждением финансовой сферы, которое рассматривает запросы на получение денежных средств, не требуя разъяснений по их целевому использованию

Сбербанк России является уникальным учреждением финансовой сферы, которое рассматривает запросы на получение денежных средств, не требуя разъяснений по их целевому использованию.

Обратиться по кредитной программе в Сбербанк России могут абсолютно все юридические лица, зарегистрированные на территории нашей страны. В отдельную категорию выделяются индивидуальные предприниматели, для которых устанавливаются следующие требования:

- период работы индивидуального предпринимателя, обратившегося за кредитом, не может составлять менее одного года;

- возраст индивидуального предпринимателя должен подпадать в строгие рамки от 23 до 60 лет.

От того, какая программа кредитования задействована, размер кредита юридическим лицам может достигать 17 миллионов рублей.

Минимальная процентная ставка, установленная банком, составляет 12,9% годовых, а период, на который предоставляются средства, может достигать 120 месяцев. Выплата заемных средств установлена в виде дифференцированных платежей равными долями.

Требования

Перечень требований, предъявляемых к потенциальному заемщику, при оформлении различных видов кредитов может достаточно сильно различаться.

Однако, существует ряд условий, обязательных при получении любого займа.

Например, среди подаваемых корпоративным клиентом документов всегда присутствует заявление на кредит или онлайн-заявка, а также комплект уставных документов и свидетельств о регистрации в существующих государственных реестрах, а также постановке конкретного юридического лица на учет.

Требования к заемщику

В качестве дополнительных требований к заемщику при оформлении того или иного кредита могут выступать:

- продолжительность работы предприятия на рынке;

- величина оборота по счету и другие финансовые показатели деятельности юридического лица;

- наличие обеспечения по получаемому займу в виде залога недвижимости или других активов предприятия, а также договоров поручительства, оформляемых учредителями юридического лица.

При оформлении отраслевых и целевых кредитов к потенциальным заемщикам могут предъявляться различные дополнительные требования.

Необходимые документы

Помимо указанных выше учредительных документов, а также свидетельств о регистрации предприятия и его постановке на учет, в пакет документации, предоставление которой необходимо для оформления кредита, обычно входят:

- документы, которые подтверждают наличие у заемщика права собственности на закладываемую недвижимость или другие виды имущества;

- финансовая документация и налоговая отчетность, подтверждающие наличие необходимых финансовых показателей;

- анкета клиента банка.

Бизнес карты

Новые разработки Сбербанка позволяют качественно оптимизировать работу юридических лиц и значительно усовершенствовать стандартные операций. Использование корпоративной карты Сбербанка позволяет юридическим лицам тратить средства компании, выданные сотруднику под отчет — к примеру, на покупку различных средств на хозяйственные нужды организации и так далее. Пластиковую карту можно использовать для совершения безналичной оплаты любых расходов компании, командировочных, представительских расходов, а также снятия наличных средств при необходимости.

Основные преимущества использования корпоративной карты:

- Значительная экономия на комиссии при осуществлении финансовых операций;

- Возможность удобного снятия наличных средств за границей;

- Отсутствие потребности открывать валютный счет во время пребывания в зарубежных командировках;

- Качественный контроль всех расходных операций;

- Безопасное хранение средств компании, предназначенных для дополнительных нужд.

Данная карта способна полностью заменить ранее использовавшиеся чековые книги, значительно облегчая процедуру отчётности внутри компании.

Образец бизнес-карты Сбербанка

Адреса Сбербанка в Москве

Исчерпывающий перечень столичных офисов и банкоматов Сбербанка представлен на официальном сайте финансового учреждения по адресу http://www.sberbank.ru/ru/about/today/oib?legal_person.

Там же приводится основная информация об адресах филиалов, режиме их работы, вариантах проезда, а также других особенностях повседневной деятельности. Еще одним источником сведений об отделениях банка, работающих в Москве, является сервис портала Яндекс. Карты.

Наиболее важные данные и самых крупных столичных отделениях Сбербанка России приведены в нижеследующей таблице.

№ п/п | Адрес | Вид отделения | Номер офиса, телефона | Режим работы с юрлицами | Особенности |

1 | ул. Вавилова, 19 | Московский банк – цент-ральный офис | 8 800 555 55 50 | Будни – до 19.30, сб. – до 14.00 | Стандартный набор банковских услуг, которые оказываемых финансовым учреждением юрлицам |

2 | ул. Б. Анд-роньевская, 8 | Дополни-тельный офис | 9040/00022 | Будни – до 19.30, сб. – до 15.00 | Обслуживание корпоративных клиентов и физлиц, Сбербанк Премьер, РКО и другие стандартные услуги |

3 | ул. Неглинная, 10 | Дополни-тельный офис | 9038/096 | Будни – до 18.00 | Комплекс услуг по РКО, страхование, кредитование, операции с ценными бумагами и валютой |

4 | Ленинградский пр-т, 76-2 | Дополни-тельный офис | 9038/0741 | Будни – до 18.00 | РКО, выдача кредитов, страхование, зона работы в режиме 24/7, доступ для инвалидов, сейф. ячейки |

5 | ул. Сретенка, 14 | Дополни-тельный офис | 9038/01606 | Будни – до 18.00 | РКО, работа с ценными бумагами, кредитование, страхование, зона работы в режиме 24/7, ведение зарплатных проектов |

6 | ул. Расплетина, 10 | Дополни-тельный офис | 9038/01840 | Будни – до 18.00 | РКО, кредитные и страховые услуги, операции с ЦБ и валютой, доступ для инвалидов |

7 | ул. Нагатинская, 1 | Дополни-тельный офис | 9038/01637 | Будни – до 18.00 | РКО, доступ для инвалидов, зона работы в режиме 24/7, инкассационные услуги, работа с ЦБ, картами, валютой |

8 | ул. Пятницкая, 74 | Дополни-тельный офис | 9038/01701 | Будни — до 18.00 | РКО, кредитные и страховые услуги, операции с валютой и ЦБ, эквайринг, ведение зарплатных проектов |

9 | Волгоградский пр-т, 4а | Дополни-тельный офис | 9038/01610 | Будни – до 18.00 | Доступ для инвалидов, РКО, кредитование, страхование, валютные операции, сделки с ценными бумагами, эквайринг |

10 | ул. Новокосин-ская, 11 | Дополни-тельный офис | 9038/01867 | Будни – до 18.00 | Доступ для инвалидов, РКО, комплекс банковских услуг, включая кредитование, страхование, операции с валютой и ЦБ |

11 | пр-т Мира, 85 | Дополни-тельный офис | 9038/068 | Будни – до 18.00 | РКО, кредитование, страхование, операции с ЦБ, валютой, банковскими картами |

12 | ул. Маши Порываевой, 34 | Дополни-тельный офис | 9038/0171 | Будни – до 18.00 | Зона работы в режиме 24/7, РКО, кредитование, страхование, операции с валютой, ЦБ и пластиковыми банковскими картами |

13 | ул. Санникова, 13 | Дополни-тельный офис | 9038/01793 | Будни – до 18.00 | Зона работы в режиме 24/7, доступ для инвалидов, РКО, услуги по кредитованию, инвестированию, страхованию, операции с ЦБ, картами и валютой |

14 | Щелковское шоссе, 34 | Дополни-тельный офис | 9038/01784 | Будни – до 18.00 | РКО, услуги по страхованию, кредитованию, операции с ЦБ и валютой, эквайринг, ведение зарплатных проектов |

15 | ул. Бутлерова, 30а | Дополни-тельный офис | 9038/01856 | Будни – до 18.00 | Доступ для инвалидов, РКО, ведение зарплатных проектов, эквайринг, кредитование и страхование |

Разновидности корпоративного кредитования в Сбербанке в 2021 году

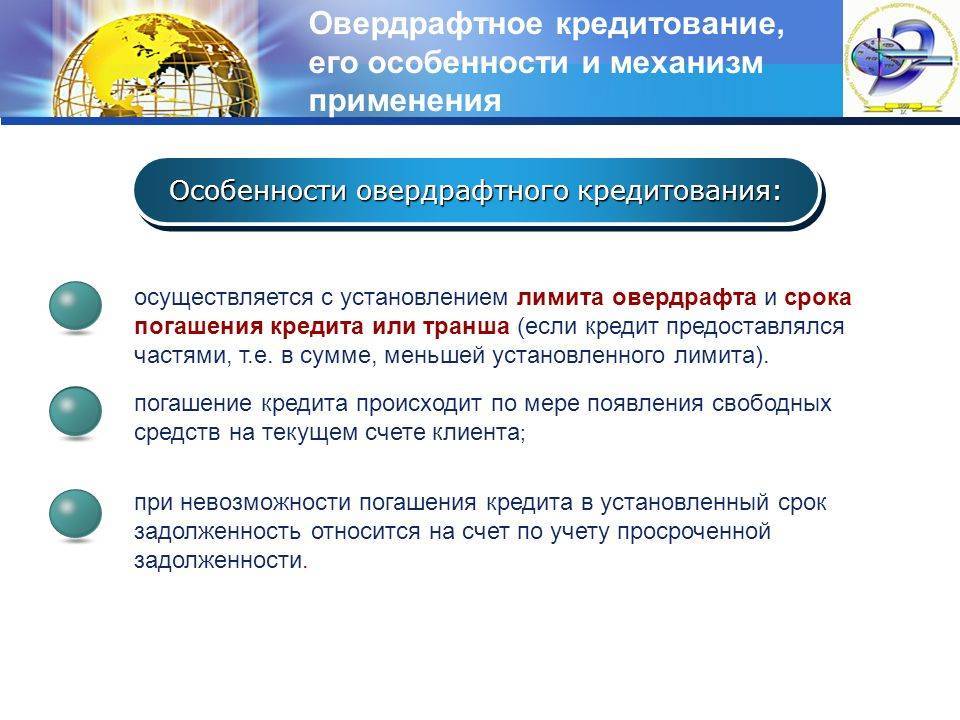

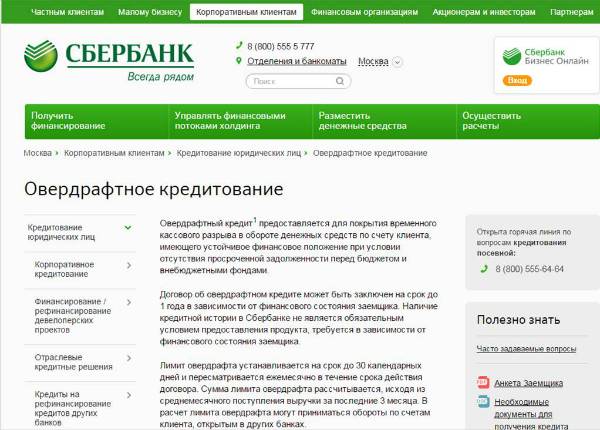

Особой популярностью среди корпоративных контрагентов Сбербанка пользуется овердрафтное кредитование. Овердрафтные ссуды предоставляются компаниям, имеющим устойчивое финансовое положение. Кредиты Сбербанка юридическим лицам в 2021 году выдаются для устранения кассовых разрывов, возникающих при расчётах с поставщиками и сотрудниками фирмы.

Овердрафтный кредит выдаётся на срок до 90 суток. Для получения ссуды не требуется залоговое обеспечение. Предельный размер овердрафтной ссуды составляет 40% от среднемесячной рублёвой выручки организации (25% от поступлений на долларовый расчётный счёт).

Коммерсанты, желающие повысить безопасность финансовых транзакций, могут воспользоваться кредитованием с аккредитивной формой расчётов. Аккредитивы, оформляемые Сбербанком подтверждаются любым крупным западным банком. Сбербанк может сократить расходы контрагента следующими способами:

- Добиться отсрочки выплат по аккредитиву;

- Предоставить контрагенту заём для создания резервов по аккредитиву;

- Оформить аккредитив без покрытия.

При оформлении непокрытого аккредитива начисляется комиссионное вознаграждение в пользу Сбербанка. Объём комиссии определяется в индивидуальном порядке. Время кредитования синхронизируются со сроками исполнения финансовых контрактов. Процесс открытия непокрытого аккредитива во многом похож на процедуру предоставления кредита.

Для получения денежных средств предприниматель предоставляет технико-экономическое обоснование, подтверждающее возможность возврата займа. В этом документе указывается:

- Информация о заключённых контрактах и договорах;

- Данные о расходах компании (зарплата, закупка материалов и оборудования, ремонт и замена основных фондов, административные издержки и др.);

- План движения финансовых потоков;

- Инвестиционные декларации;

- Производственная программа.

В техническом обосновании указываются данные не только о текущих, но и о предстоящих сделках. Если предприятие контрагента планирует закупать технику и промышленное оборудование, то Сбербанк может предоставить деньги для финансирования лизинговых договоров. График перечисления аннуитетных взносов синхронизируется с планом перечисления лизинговых платежей. При финансировании лизинговых соглашений приобретаемое оборудование находится в залоге у Сбербанка. Финансовые операции осуществляет «Сбербанк Лизинг».

Кредит «Экспресс под залог»

Для того чтобы получить ссуду надо:

- Позвонить на горячую линию банка для ознакомления с продуктом и заполнения предварительного заявления на получение займа.

- Пообщаться со специалистом и договориться о встрече для передачи нужного пакета документации.

- Банк проведет анализ заявления и предоставленных документов после чего даст ответ по кредиту.

- Если клиент получает положительный ответ, то необходимо оформить залоговое имущество и обязательно его застраховать.

- Последний этап — это получение самой ссуды.

Ссуда выдается на развитие бизнеса. Подтверждение этой цели не требуется. Если есть обеспечение кредита гарантией можно приобрести оборотные и внеоборотные активы. Предоставить в качестве залогового имущества надо недвижимое имущество, оборудование, которое принадлежит компании. Для индивидуального предпринимателя необходимо обеспечение физического лица. Для организаций с ограниченной способностью понадобится обеспечение собственника бизнеса.

Условия оформления договора

Нужно сказать, что имеются некоторые нюансы, на которые следует обратить внимание. Они следующие:

- ссуда выдается в рублевой валюте;

- минимум, который можно получить, составляет 300 000;

- максимум 5 000 000;

- период кредитования составляет от полугода до 4 лет;

- нет оплаты за оформление договора и выдачу средств;

- обязательно надо застраховать залоговое имущество.

Требования организации:

- обратившийся за помощью должен быть частным предпринимателем с годовой выручкой не более 60 000 000;

- возраст от 23 до 60 лет;

- период ведения бизнеса должен быть не меньше 1 года;

- надо иметь отрытый расчетный счет в том отделении, в которое заемщик обратился за помощью;

- клиент обязан предоставить анкету-заявление на ссуду;

- паспорт РФ с пропиской;

- документ о регистрации предприятия;

- документы на хозяйственную деятельность;

- заявление на получение гарантии.

В случае одобрения заявки клиента средства будут перечислены на открытый расчетный счет. Погашать задолженность заемщик должен ежемесячно. Человек, который получил ссуду, сам вправе выбрать, каким образом погашать долг. Возможно досрочное погашение в любой момент без штрафных санкций. При просрочке будет начисляться пеня в размере 0,1% от суммы просроченного долга.

На какие цели выдается?

В Сбербанке есть множество кредитных программ, предполагающих разные цели использования денег. По большей части именно будущее расходование средств и определяет выбор вида займа. На что можно направить кредит для малого бизнеса?

- Пополнение оборотных средств (в том числе налоговые платежи, выплата зарплаты, оплата контрагентам и т.д.).

- Покупка недвижимой и движимой собственности.

- Модернизация производства.

- Ведение проектов, научно-исследовательской работы.

- Расширение бизнеса.

- Погашение долгов перед другими кредиторами.

Это далеко не весь перечень возможных вариантов расходования заемных средств. В виду сложности получения кредита для бизнеса следует сначала обратиться к банковскому специалисту. Он подберет программу, подходящую в данной ситуации и подскажет, какие бумаги подготовить.

Необходимая документация

Для получения кредита предприниматель предоставит стандартный перечень бумаг:

- заявка;

- комплект бумаг, которые подтверждают легальность ведения предпринимательской деятельности;

- список лиц, уполномоченных подписывать бумаги от имени предприятия, их паспорта и соответствующие приказы о назначении этих должностных лиц;

- отчетность о финансовой деятельности;

- документация о деятельности предприятия.

Все необходимые бумаги предоставьте в банковское учреждение для рассмотрения заявки. Банк вправе запросить у предпринимателей и другую дополнительную документацию, расширив этот список.

Кредит «Доверие»

Настоящее кредитование можно получить предпринимателям малого и среднего бизнеса. Это предложение разработано специально для этого сектора предпринимательства и выгодно по предоставляемым условиям. На сегодняшнее время такой вид кредита считается доступным и привлекательным для ИП, чей годовой оборот не превышает 60 миллионов.

Условия:

- ставка кредита – от 16 процентов годовых;

- взять можно сумму, не превышающую 3 миллиона рублей, но не меньше 100 тысяч;

- срок – до 36 месяцев.

Важным плюсом этого вида кредитования является сравнительная быстрота рассмотрения заявки (около 3-х дней). Это крайне удобно для тех предпринимателей, кому деньги требуются в срочном порядке. Также к достоинствам этого вида кредита для юридических лиц является отсутствие требований по предоставлению залога и то, что цель кредитования подтверждать не нужно.

Чтобы получить кредит, необходимо явиться в банковское отделение и проконсультироваться с сотрудником банка по поводу условий и соответствующего пакета документации. В назначенное время придите и заполните анкету-заявку на предоставление займа. После этого банковскому сотруднику передается комплект собранных бумаг и назначается дата визита сотрудника банка в фирму для ознакомления с ней. Затем проводится процедура оценки хозяйственной и финансовой деятельности заемщика, после чего оглашается решение по выдаче или невыдаче денег.

«Бизнес-доверие»

Этот вид кредитования также является нецелевым для юрлиц, то есть банк не потребует подтверждения расходования полученных средств. Процентные ставки варьируются и зависят от некоторых обстоятельств. Кредитная ставка под залог будет ниже кредитной ставки без обеспечения.

Условия:

- минимальный процент по этому виду займа составляет 12 процентов (для кредитования с обеспечением) или 15,5 процента (для кредитования без обеспечения);

- минимальная сумма кредита без залога – 80 тысяч рублей, с обеспечением 500 тысяч рублей;

- максимальная сумма кредита без залога составляет 3 миллиона рублей;

- максимальная сумма кредита с обеспечением зависит от оценочной стоимости имущества.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Рассмотрение анкеты-заявки ведется ускоренными темпами (от 3-х суток), что является еще одним неоспоримым достоинством этого вида кредитования

Оценка финансово-хозяйственной деятельности заемщика ведется по упрощенной схеме.

Для получения кредита придите в отделение банка для заполнения анкеты-заявки и предоставьте пакет указанных сотрудником банка бумаг. После этого сотрудниками банка проводится анализ деятельности заемщика и объекта недвижимости. Заявка передается на рассмотрение, после чего выносится решение о предоставлении ссуды.

Экспресс-кредит

Этот вид кредитования разработан для бизнесменов, чей доход не превосходит 60 миллионов рублей. Кредит предоставляется под залог и предлагает существенную максимальную сумму – до 5 миллионов рублей. Минимальной суммой, взятой в заем, является сумма 300 тысяч рублей. В качестве залога выступает недвижимость как личная, так и коммерческая, оборудование и транспортные средства. Ставка – от 15,5 процента. Временные рамки действия кредитного договора варьируются от полугода до 4 лет. Такой кредит не требует подтверждения цели расходования средств. Немаловажный плюс – способ досрочной выплаты и отсутствие за это комиссионных сборов.

Порядок подачи заявки и получения кредита

Процедура подачи заявления на получение кредита, предусмотренная Сбербанком для корпоративных клиентов, является стандартной для подобных финансовых мероприятий.

Дополнительно к заявлению также при личном посещении офиса или по интернету с использованием соответствующих сервисов предоставляется пакет необходимых документов, перечень которых зависит от вида получаемого кредита.

Полученные документы рассматриваются Сбербанком, после чего выносится решение об одобрении сделки, необходимости предоставления дополнительных документов или отказе в выдаче займа. Естественно, о принятом решении оперативно извещается потенциальный заемщик.

При наличии одобрения сделки специалисты банка готовят кредитный договор и сопутствующие документы, после подписания которых осуществляется выдача средств корпоративному клиенту.

Она может происходить либо единовременным зачислением всей суммы займа на специальный счет компании, либо открытием кредитной линии.

Способы оформления

В настоящее время практически на любой кредит допускается подача онлайн заявки по интернету. Эта процедура намного удобнее, быстрее и проще, чем заполнение заявления в бумажной форме. Однако, необходимо понимать, что в большинстве случаев визит в отделение банка для подписания подготовленных специалистами кредитной организации документов все равно потребуется.

Поручительство

Помимо твердого залога сделка обеспечивается поручительством. Смоделируем ситуацию, в которой общество с ограниченной ответственностью берет оборотный кредит под залог загородного коттеджа и автомобиля Wolkswagen Touareg 2016 года выпуска. В данном случае поручителем выступит учредитель общества, залогодатель земельного участка и коттеджа на нем, залогодатель автомобиля. Банк берет в поручители залогодателей, чтобы «усилить» обеспечение. Залогодатель рискует только в части залога, а поручитель несет солидарную с заемщиком ответственность. Есть практика, когда в поручители берут еще и супругов учредителей.

Причиной послужил рост образования просроченной задолженности, произошедший из-за потери работы многими заемщиками. Банки теряют процентный доход, им нужно покрывать растущие резервы и искать дополнительные источники получения прибыли. В новых реалиях решением проблемы стала ориентация на транзакционный, комиссионный доход. Это означает, что Сбербанк поднял комиссии по операциям юридических и частных лиц и всячески старается продать дополнительный продукт к основному. Поэтому, будьте готовы к тому, что в кредитном договоре возникнет обязательство подключить зарплатный проект или эквайринг.

Процесс кредитования юридических лиц – это очень многогранная процедура, с большим количеством тонкостей и нюансов.

Условия кредитов

При выборе подходящего кредита одним из наиболее важных критериев выступают условия получения заемных средств.

Среди наиболее значимых параметров можно выделить продолжительность кредита, установленная процентная ставка, требования по залогу и максимальный размер займа.

Сроки кредитов

Логичным следствием разнообразия предлагаемых Сбербанком кредитов выступает тот факт, что они могут очень сильно различаться по срокам.

К примеру, стандартная продолжительность овердрафта составляет от 30 до 90 дней, а максимальный срок инвестиционного кредитования доходит до 15 лет.

Процентные ставки

Величина процентной ставки также может достаточно сильно различаться. Стандартным в настоящее время считается ее размер в пределах 10-12%.

Очевидно, что чем серьезнее кредит и его обеспечение, тем ниже уровень процентной ставки, поэтому крупные корпоративные клиенты нередко имеют возможность получать заемные средства под 7-8% годовых.

Залог

Самым выгодным и надежным для банка залогом как для юридических, так и для физических лиц, считается ликвидная недвижимость. Именно поэтому различные виды ипотечных кредитов являются наиболее привлекательными с точки зрения размера процентной ставки, а также суммы и длительности займа для корпоративных клиентов.

Доступные суммы

Величина максимальной суммы кредита зависит от нескольких факторов, главным из которых выступает предоставляемое юридическим лицом обеспечение.

Как уже отмечалось, наиболее перспективным считается обеспечение в виде залога ликвидной недвижимости.

Другие критерии

К числу важных критериев, которые необходимо учитывать при выборе кредита, относятся:

- величина штрафных санкций при нарушении одной из сторон взятых обязательств;

- наличие возобновляемой или невозобновляемой кредитной линии;

- возможность пересмотра условий кредитования без согласования с заемщиком;

- условия продления срока действия кредитного договора;

- дополнительные бонусы и льготы при получении других услуг от Сбербанка и т.д.

Преимущества кредитования в Сбербанке

Этот банк по праву называется ведущим банком, ведь свое предпочтение обслуживаться в этом отдают миллионы потребителей и компаний. Здесь уже давно услышали своих клиентов, что позволило банку создать новые кредитные программы, учитывающие пожелания клиентов.

Сбербанк кредитует и простых потребителей, и малый бизнес, и корпоративных клиентов. Такому банку довольно сложно составить конкуренцию. Очень сложно конкурировать с банковской организацией, которая имеет ряд ощутимых преимуществ.

Преимущества кредитования в Сбербанке:

- Низкие кредитные тарифы

- Лояльное отношение к своим клиентам

- Отсутствие комиссий и мораториев за досрочную выплату долгового обязательства

- Возможность развивать бизнес с надежным банком

- Высокое качество обслуживания

Приписать себе вышеперечисленные преимущества могут многие, но равняться на них – нет.

Посмотрим же, что может предложить Сбербанк юридическим лицам для развития их бизнеса.