«MTS Cashback»

МТС Банк позиционирует свою карту как универсальную, и вот почему: карта одновременно является и кредитной, и дебетовой. Это значит, что вы можете пользоваться заемными средствами, а можете отказаться от кредитного лимита и внести на карту собственные деньги. За это банк будет начислять проценты на остаток по счету и кэшбэк с покупок.

Оформив кредитную карту «МТС Кэшбэк», вы можете рассчитывать на кредитный лимит до 500 000 рублей под 11,9 – 25,9% годовых и льготным сроком кредитования до 111 дней.

За выпуск пластика придется заплатить 299 рублей, зато годовое обслуживание бесплатно. За СМС-информирование со счета «дебетокредитки» будут списывать 59 рублей ежемесячно.

Достоинства карты «МТС Кэшбэк»:

- Бесплатное годовое обслуживание.

- Кэшбэк с покупок: до 25% у партнеров, 5% — в избранных категориях и 1% — на все остальное. За месяц можно накопить до 10 000 рублей.

- Можно использовать как дебетовую карту.

- Из документов нужен только паспорт.

Отрицательные моменты:

- Кэшбэк можно потратить только на оплату услуг оператора МТС и покупки в его салонах.

- Высокая комиссия на снятие наличных и переводы на другие карты — 3,9% от суммы + 350. Распространяется только на операции с заемными деньгами. Снятия и переводы собственных средств — бесплатно.

Оформить карту «MTS CASHBACK» могут граждане РФ в возрасте от 20 до 70 лет, имеющие постоянное место работы или получающие стабильный доход.

«Халва» от Совкомбанка

Эту карту позиционируют как карту рассрочки. Но по факту она совмещает в себе функции кредитной, дебетовой карты и карты рассрочки. Беспроцентный период «Халвы» — 36 месяцев.

В случае если вы покупаете что-то в рассрочку у партнеров банка, платить проценты по долгу не нужно. Проценты за вас действительно, как говорится в рекламе, заплатит магазин.

Когда вы совершаете покупку не у партнера, за покупки комиссия составит 290 рублей плюс 1,9 % от суммы покупки (один раз за отчетный период). Комиссия начисляется при совершении покупок на сумму от 1 001 рубля и включается в минимальные обязательные платежи.

«Просто кредитная карта» от CitiBank

Сайт банка обещает 180 дней без процентов на покупки и даже снятие наличных и переводы с карты. Но если присмотреться к условиям внимательнее, выяснится, что это промо-акция. По условиям акции нужно успеть оформить кредитку онлайн до 31 октября 2021 года. 180 дней грейс-периода у обладателя «Просто кредитной карты» начнутся с момента одобрения кредитного договора банком.

Как и почти по всем кредиткам, в течение льготного периода на «Просто кредитную карту» нужно вносить ежемесячные минимальные платежи в 5 % от задолженности. Если их не вносить, льготный период закончится раньше срока. Если вы всё сделаете правильно, первый льготный период составит обещанные 180 дней, а следующий уже будет значительно меньше — 50 дней.

Как выбрать кредитку с максимальным льготным периодом

Прежде направления заявки на кредитку, рекомендуется тщательно анализировать существующие предложения.

Срок льготного периода

Распространен grace-период в 50-60 дней. Наибольшее значение по тем карточкам, что выдают сейчас, – 100-120 суток. Ряд продуктов предусматривает рассрочку. Она включается при заданных условиях и доходит до 12-36 месяцев.

Условия предоставления льготного периода

При оформлении договоров непременно смотрят условия активации грейс-периода. Допустимы ограничения по:

- минимальным суммам расхода;

- перечню магазинов, при обращении, в которые активируется опция;

- типам операций.

Процентная ставка

Если не рассчитаться с кредитором за финансовые каникулы, уплачиваются проценты.

Ставка определяется индивидуально и стартует с 10% годовых.

Чтобы минимизировать проценты по кредиту (часто банк устанавливает ставку индивидуально) важно:

- максимально подробно заполнять анкету;

- доказать существование и достаточность дохода;

- иметь стабильную работу;

- обладать качественной кредитной историей.

Максимальный кредитный лимит

Наибольший лимит по кредиткам – 300 000 – 1 500 000 рублей. Реально решение о величине кредита определяется персонально. Чаще заявителям дают подтверждение на получение кредитки с лимитом в пределах 30 000 – 90 000 рублей.

Стоимость обслуживания

Сегодня вполне реально взять бесплатную кредитку

Тогда важно проанализировать ее тарифы, условия отказа банка от комиссии за ведение счета.. В среднем карточки обойдется в 600 – 3 000 рублей в год

Их удерживают без учета того, используется ли кредит.

В среднем карточки обойдется в 600 – 3 000 рублей в год. Их удерживают без учета того, используется ли кредит.

Списание комиссии происходит либо после активации карточки, либо через год после ее получения. Иногда операция осуществляется ежемесячно.

Cashback

Кэшбэк по кредиткам – редкость. Если он и существует, то, вероятнее всего, начисляется на траты, произведенные за счет собственных средств.

Стандартно cashback равен 0,5-1%. Больший возврат возможен либо по программе продавца-партнера, либо в период акций эмитента.

Минимальный платеж

Даже при грейс-периоде регулярно платят некоторые деньги. Срок расчета и величина наименьшего взноса банками устанавливается самостоятельно.

Размер такого платежа формируется из:

- 5-10% долга или зафиксированной суммы (от 500 рублей);

- процентов;

- штрафов и иных комиссий.

Альфа-Банк

Банк предлагает современный кредитный продукт, не имеющий аналогов в линейке текущих услуг от Альфы. Кредитку можно назвать универсальной, так как она сочетает в себе несколько возможностей. «100 дней без процентов» — это инновационный продукт с увеличенным грейс-периодом, востребованным для тех, кто не представляет собственную жизнь без шоппинга, акций и скидок.

Особенности кредитной карты на 100 дней:

- Можно получить до 500 тыс. рублей;

- Процент по кредиту начинается от 11,99% годовых;

- Решение о выдаче осуществляется не более чем через пять дней;

- За обслуживание взымается плата всего 590 рублей ежегодно;

- Обязательный ежемесячный платёж составляет от трёх до 10% от всей суммы займа;

- Обналичивание средств через терминалы-партнёры банка возможно без процентов.

Владелец имеет право подключить услугу смс-банкинг, а так же скачать на свой телефон специальное приложение, позволяющее отслеживать все манипуляции со счётом. Стать обладателем кредитки можно при наличии паспорта гражданина РФ, а так же при предоставлении справки о доходах.

Кредитная карта с льготным периодом и кэшбэком

Опция cash back – это настоящий бум у современных заемщиков. Иногда именно наличие или отсутствие этой опции становится решающим фактором в ходе сравнения двух равнозначных кредитных карт.

Напомним нашим читателям о том, что кэшбэк позволяет возвращать часть денег за совершенные вами покупки. Возврат может производиться как обычными деньгами, так и бонусами, и этими бонусами вы затем компенсируете ранее совершенные покупки, либо обмениваете на скидку в будущем.

Важно понимать, что начисление производится не за все операции, совершенные вами, а только за оплату товаров или услуг в безналичной форме. Если вы будете снимать наличные, отправлять деньги друзьям и близким, оплачивать кредиты, штрафы и т.д., то за это вознаграждения не будет

Кредитные карты с кэшбэком →

Вот наиболее популярные банки, которые смогут предложить вам стоящее вознаграждение:

- Газпромбанк — до 10%;

- Банк Интеза — до 10%;

- Банк Зенит — до 10%;

- Азиатско-Тихоокеанский Банк — до 10%;

- Уральский Банк Реконструкции и Развития — до 10%;

- Ситибанк — до 10%;

- Санкт-Петербург — до 10%;

- МТС Банк — до 8%;

- ОТП Банк — до 8%;

- Тинькофф Банк — до 7%;

- Русский Стандарт — до 5%.

Чтобы получить максимальный возврат, обязательно поинтересуйтесь у представителя выбранного вами банка, с какими компаниями он сотрудничает. Как правило, при совершении покупок в магазинах-партнерах, будет действовать повышенный возврат.

Большой лимит не всем грозит

Кредитный лимит – это максимальная сумма заемных средств, которую банк (или иной кредитор) готов предложить своему заемщику. Устанавливается он индивидуально для каждого, исходя из оценки надежности и платежеспособности, но в рамках условий кредитования. Этот лимит показывает степень доверия банка к своему клиенту. Конечно, всякому приятно, когда банк одобряет верхний доступный предел, но вот пользоваться им необязательно.

В реальности банки редко предлагают максимальную сумму кредитного лимита. Более того, по отзывам заемщиков, им понижают эту планку, например, после перевыпуска карты, даже не пояснив причин. В большинстве банков решение о допустимой сумме лимита принимается автоматически с помощью скоринговых программ. В них заложена оценка нескольких сотен параметров, которые характеризую заемщика. Самые известные – это:

- размер и источник ежемесячных доходов;

- трудовая занятость клиента;

- кредитная нагрузка;

- состояние кредитной истории.

И еще много-много иных, не разглашаемых банком, пунктов. При первом обращении в банк надеяться на максимальный кредитный лимит нет смысла, даже если кажется, что доход позволяет его получить. Каждый раз, когда встает вопрос об одобрении или изменении кредитного лимита программа «прогоняет» данные о заемщике по этим критериям и принимает решение. Исключением могут стать лишь кредитные карты Премиум класса, с лимитом более 1 000 000 рублей, при оформлении которых проверка заемщика осуществляется вручную сотрудником кредитного отдела.

![Самый лучший рейтинг кредитных карт с льготным периодом [2021]](https://kredit-on.ru/wp-content/uploads/1/7/3/173da38b5d8d776b675887bb197f3714.jpeg)

Недавно появилась новость, что банки изменили подход к расчету кредитного лимита.

Внедрение этой технологии, позволит рассчитать единый, совокупный кредитный лимит для всех кредитный продуктов в сумме с учетом закредитованности потенциального заемщика. И превысить его уже будет сложно. Исходя из этого кредитор будет знать какую максимальную сумму можно одолжить конкретному человеку. Сегодня банки стараются придерживаться планки не более 40%-50% от ежемесячного дохода. Эксперты склонны повысить этот предел до 70%.

В любом случае, разумный выбор кредитного лимита идет на пользу не только банку, который снизит свои риски невозврата, но и заемщику, уменьшающему негативные последствия от выросшей долговой нагрузки.

Совесть

«Совесть» от Киви банка позволяет осуществлять покупки в рассрочку и без переплат. За выпуск карты не нужно платить деньги, а процентная ставка во время действия беспроцентного периода составляет 0%. Любителей шоппинга порадует список партнёров банка, который пополнили более 50 000 наименований.

Особенности

карты:

- Оформляется на пять лет;

- Отсутствует фиксированная сумма, взымаемая за обслуживание;

- Максимально допустимая сумма для займа — 300 тыс. рублей;

- Как только льготный период заканчивается, ставка по кредиту составляет 10%;

- Услуга смс-оповещения предоставляется абсолютно бесплатно.

Для чего вам нужна карта?

Прежде чем начать искать выгодную карту, ответьте для себе на один вопрос:

Для каких целей она вам необходима?

Например, если вы планируете крупные покупки и точно знаете, что не успеете рассчитаться с долгом за льготный период, то выгоднее взять обычный кредит в банке. Процентная ставка по нему будет в несколько раз ниже.

Карты идеально подходят для повседневных небольших или средних тратах, без выпадения из льготного периода.

Если вы точно уверены, что так оно и будет – это ваш вариант.

В противном случае, при просрочке возврата долга, банк выставляет немаленькие штрафные санкции владельцам кредиток. И “бесплатный” кредит превращается в долг, с немаленькими процентами.

Карта рассрочки «Халва» от Совкомбанка

НА ОФИЦИАЛЬНОМ САЙТЕ СОВКОМБАНКА

Лицензия ЦБ РФ № 963

Льготный период (бесплатная рассрочка)

До 36 месяцев на покупки в магазинах, являющихся партнерами банка, с бесплатной рассрочкой, без первоначального взноса и процентов.

Почему стоит подать заявку

- Выгодные условия. Покупки не становятся дороже, т. к. в течение льготного периода в банк возвращается только стоимость товара, без процентов и комиссий.

- Процент на собственные средства. Карту рассрочки «Халва» можно использовать в качестве электронного кошелька для хранения и оплаты собственными средствами. В этом случае Совкомбанк выплачивает до 10% годовых на остаток собственных средств, хранящихся на карте рассрочки «Халва».

- Кэшбэк. Банк поощряет держателей карты рассрочки «Халва» и возвращает им до 6% за покупки, оплаченные собственными средствами.

Как использовать рейтинг и выбрать лучшую карту

Рейтинг кредитных карт с льготным периодом составлялся на основании многочисленных отзывов клиентов различных банков. При этом, учитывались определённые пропорции. Как известно, в основном клиенты оставляют отзывы с негативным оттенком. И задача состояла в том, чтобы объективно оценить финансовый продукт, но при этом не углубиться лишь в негативный ракурс.

Использовать данный рейтинг кредиток нужно следующим образом:

- Выбрать из списка наиболее подходящую по опциям карту.

- Сравнить её с остальными, которые собраны в данном рейтинге.

- Посмотреть, нет ли в списке кредитной карты которая подойдёт по вашим потребностям ещё лучше.

- Если это необходимо — смело задать вопрос в комментариях.

- Как только определились с выбором, оформляете карту онлайн.

- Дождаться своей кредитной карты с льготным периодом и получать различные бонусы в виде кэшбэка.

Рейтинг может (и будет) обновляться. Следите за изменениями.

Открытие

«Опэнкард» стала одним из самых популярных продуктов банка Открытие. И это не удивительно, поскольку плата за обслуживание не предусмотрена, она выпускается абсолютно бесплатно и позволяет получать кэшбэк по всем операциям.

Особенности кредитной карты с льготным периодом:

- Заёмщик может претендовать на получение 500 000 руб.;

- На определённую группу товаров и услуг действует кэшбэк в размере 11%, на остальные товары возможен кэшбэк 6%;

- Пополнение без комиссии;

- Наличие постоянных акций и бонусов;

- Ставка по кредиту после действия грейс-периода — 19,99%.

«Опэнкард» — инновационный продукт, который позволяет клиенту банка самостоятельно настраивать все опции, создавая идеальную карту конкретно под свои нужды.

Популярные кредитные карты в России

Виды карт

Без справок о доходах

Без отказа

С моментальным решением

С доставкой на дом

Лучшие

Без проверки кредитной истории

Бесплатные

В день обращения

Выгодные

По почте

Со 100% одобрением

С беспроцентным периодом

Без годового обслуживания

Без подтверждения дохода

За 5 минут

Быстрые

Экспресс

Заявка во все банки

Кэшбэк и бонусы

С кэшбэком

С бонусами

С льготным периодом

Без процентов

С большим лимитом

С низким процентом

С милями

Кому выдаются

Безработным

Пенсионерам

Студентам

Всем без исключения

С 18 лет

С 19 лет

С 20 лет

С 21 года

До 70 лет

В других городах

Москва

Санкт-Петербург

Новосибирск

Екатеринбург

Казань

Нижний Новгород

Челябинск

Самара

Омск

Ростов-на-Дону

Уфа

Красноярск

Воронеж

Пермь

Волгоград

Цель

Карты рассрочки

Для снятия наличных

Для покупок

Для путешествий

Аэрофлот

Лучшие карты рассрочки

Карты рассрочки без отказа

Категории

По паспорту

С плохой кредитной историей

Самые доступные

Срочные

Виртуальные

Рефинансирование

На 10000 рублей

На 20000 рублей

На 30000 рублей

На 50000 рублей

На 100000 рублей

На 200000 рублей

На 300000 рублей

На 500000 рублей

На 50 дней

На 55 дней

На 60 дней

На 90 дней

На 100 дней

На 110 дней

На 120 дней

На 180 дней

Платежная система

Виза

Мастеркард

Мир

Золотые

Платиновые

Классические

Черные

Apple Pay

Samsung Pay

Google Pay

3D Secure

PayPass / payWave

Популярные банки

СберБанк

Тинькофф Банк

Альфа-Банк

Совкомбанк

Хоум Кредит Банк

ВТБ

Газпромбанк

Ренессанс Кредит

Банк Открытие

Промсвязьбанк

Райффайзенбанк

МТС Банк

Росбанк

Уралсиб

Почта Банк

Условно-бесплатные карты

Если не подошла никакая из бесплатных карт, рассмотрите следующую категорию кредиток. При выполнение не особо повышенных требований, стоимость обслуживания по пластику можно свести к нулю.

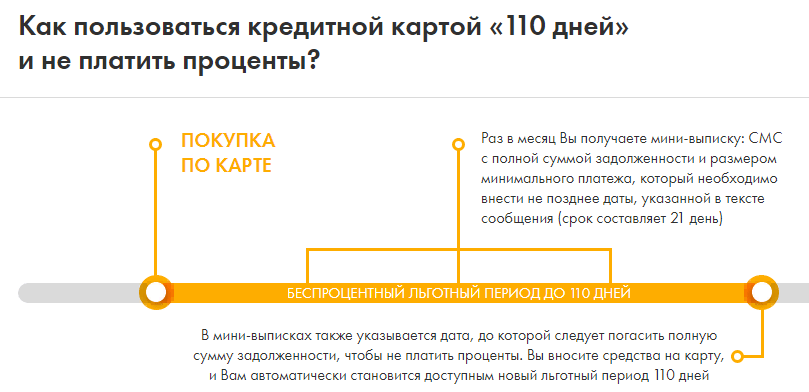

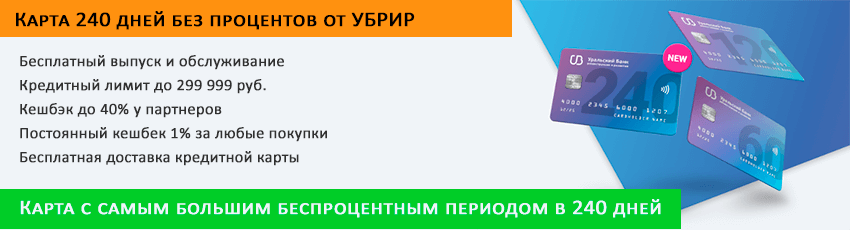

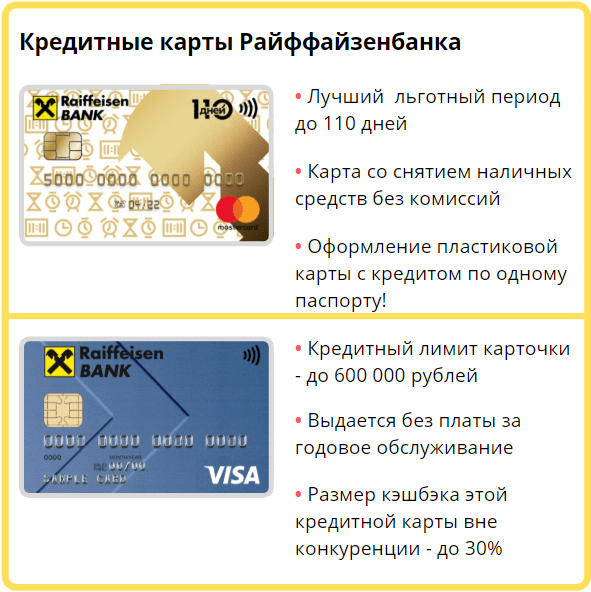

110 дней от Райффайзенбанка

Кредитка от Raiffeisen умеет ждать 110 дней. На сайте банка подробная иллюстрация действия льготного периода. А система СМС оповещения предупредит о необходимости внесения минимальной суммы к определенной дате.

Кредит 110 дней без процентов

Для оформления требуется паспорт + справка о доходах (2-НДФЛ или по форме банка).

Уровень зп должен быть не ниже 25 000 в месяц.

Ехать никуда не надо. Оставляете заявку на сайте. В случае одобрения – карту доставят на дом.

Главным достоинством карты, помимо огромного беспроцентного периода является возможность сделать обслуживание бесплатным.

Стандартная плата – 1800 рублей в год.

При тратах от 8 000 рублей в месяц – бесплатно.

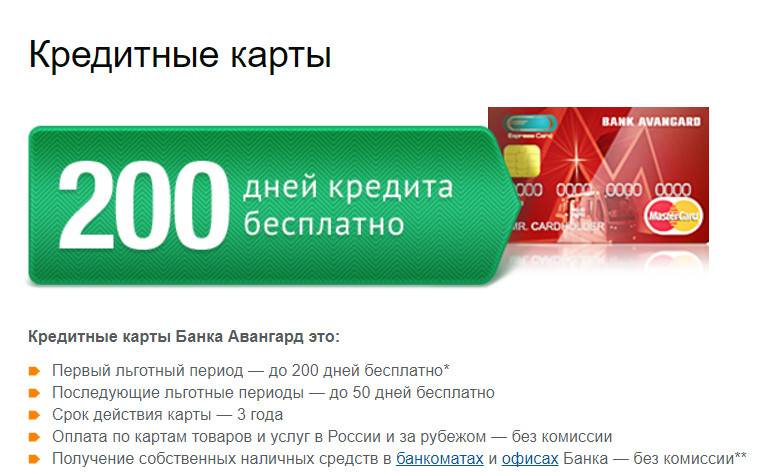

200 дней от Авангарда?

Хотите почти 7 месяцев льготного периода? Банк Авангард дает Вам такую возможность. Но….

Это скорее всего просто маркетинговый ход для привлечение к себе внимания. Наверное – это кредитная карта с максимальным льготным периодом на рынке.

По кредитке идут начисления бонусами по программе кэшбэк.

Стоимость обслуживания – всего 600 рублей в год. При ежемесячных тратах 5-8 тысяч (в зависимости от вида карты) плата не взимается.

Суперкарта со 145 днями

Продукт создан одним из крупнейших банков в стране – Промсвязьбанк

И снова название привлекает к себе внимание

Как и в случае с Авангардом, 145 дней дается только при получении карты. Далее действует стандартный период – до 55 дней.

В первый год картой можно пользоваться абсолютно бесплатно. Во второй и последующие – 1500 рублей в год.

Отменить плату можно при ежемесячном обороте по карте – от 30 000 рублей.

Карта имеет платиновый статус (наверное кому то это важно), систему начисления бонусов за покупки (cash back), которые можно конвертировать в живые деньги

Стандарт с Востока

Карты от банка Восточный с обычным названием Стандарт. И стандартным сроком грейс-периода – до 55 дней.

Ничего особенного. Но есть существенные плюсы.

- Пластик полностью бесплатный.

- Использовать можно как в качестве кредитки, так и как дебетовую. Получаем 2 в 1. На собственные средства на карте – начисляются проценты на остаток.

- За все покупки капает Cash back.

По остальным параметрам условия среднерыночные:

- кредитный лимит – 55 – 300 тысяч,

- ставка по кредиту – 29%;

- минимальный платеж – 3% (но не менее 1 000 рублей);

- онлайн-заявка и выдача в день обращения.

«100 дней без процентов» Альфа-банка

О знаменитой кредитной карте Альфы не написал разве что только ленивый. Например, вот здесь можно почитать подробный обзор «Сотки» с разбором всех ее достоинств, недостатков, подводных камней и реальными отзывами пользователей.

Оформив кредитку, можно рассчитывать на сумму займа до 500 000 рублей с процентной ставкой от 11,9% годовых и Grace-периодом в 100 календарных дней.

Обслуживание платное: в первый год – 590 рублей, затем – 1 490 рублей в год. Если не откажетесь от СМС-информирования, то добавьте сюда еще 99 рублей ежемесячно.

Преимущества карточки «100 дней без %» от Альфы:

- Беспроцентное снятие наличных до 50 000 рублей в месяц.

- Средствами с карты можно погасить кредиты в других банках, льготный период действует и в этом случае.

- Кредит до 200 000 рублей выдается по двум документам, без справок и поручителей. Чтобы получит займ до 50 000 рублей нужен только паспорт.

Отрицательные стороны:

- Дорогое годовое обслуживание.

- Высокая фактическая процентная ставка по кредиту (по отзывам пользователей).

- В кредитный договор включена страховка, о чем сотрудники «забывают» предупредить клиентов при подписании документов.

Требования к заемщикам:

- возраст от 18 лет;

- официальное трудоустройство;

- стаж на последнем месте работы 3 месяца и больше.

Халва

Лучшее предложение от «Совкомбанка» давно завоевало сердца потребителей. Это, пожалуй, единственная в своём роде кредитка, срок действия которой составляет 10 лет с учётом 12-месячной рассрочки. Решение о выдаче карты принимается экспертами в течение пяти минут, а процентная ставка во время льготного пользования составляет 0%.

Особенности:

- Любой желающий может оформить карту с лимитом в 350 000 руб.;

- Рассрочка доступна в течение 18 месяцев;

- Можно использовать собственные средства кроме денег, предоставленных банком;

- Время рассрочки на товары в торговых центрах составляет 120 дней;

- Действует кэшбэк до 6%;

- Решение принимается оперативно.

Стать владельцем продукта может гражданин РФ, достигший 20 лет

При оформлении договора следует уделить особое внимание вопросам начисления штрафов за просрочку обязательного платежа. Минимально допустимый лимит составляет всего 1000 рублей

Как выгодно использовать льготный период

Чтобы не переплачивать, нужно соблюдать несколько правил использования кредитки:

- Найти в соглашении дату, с которой начинается отсчет льготного периода кредитования: определенное число, начало месяца, дата проведения транзакции.

- Изучить особенности расчета беспроцентнго периода.

- Не совершать транзакции, на которые не распространяется беспроцентный период. Чаще всего это переводы на карты и снятие в банкомате.

- Во время грейса клиент должен вносить регулярный платеж. В Альфа Банке, например, нужно зачислять на карту не менее 10 % задолженности, иначе льготный период аннулируется.

Соперничество за клиента среди банков в сегменте кредиток только обострится в обозримом будущем. Это касается и пластика с удлиненным льготным периодом использования.

Кредитные карты с льготным периодом в банках России

В разделе представлены 69 предложений от банков России, выдающих кредитные карты с льготным периодом от 50 до 240 дней. Сравните условия, оформите онлайн заявку и получите карту с доставкой на дом или в отделении банка.

Условия по кредитным картам с льготным периодом

Срок беспроцентного периода и условия зависят от выбранного вами банка. Чаще всего встречаются:

- Кредитный лимит до 300-700 тысяч рублей

- Льготный период до 55-120 дней

- Годовое обслуживание от 0 до 1000 рублей

- Процентная ставка от 9,9% годовых

- Решение по заявке от 2 минут

Как рассчитать льготный период по кредитной карте?

В каждом из банков могут по разному рассчитывать льготный период. Есть 3 способа расчета:

- На основе отчетного периода

- От даты первой покупки

- Расчет по каждой операции

В большинстве банков используют расчет на основе отчетного периода, который начинается от даты активации карты (даты формирования выписки).

Кредитные карты отличаются от потребительского кредита наличием различных бонусов (Кэшбэк, бонусные баллы, скидки в магазинах и т.д.). При правильном пользовании кредитной картой Вы можете вообще не платить банку проценты по кредиту, благодаря льготному периоду.

Если Вам по какой-то причине отказали в одном банке, вы можете заполнить заявку в другой. Наилучшим решением является заполнение заявок сразу во все банки, так Вы увеличиваете шанс на одобрение, как минимум два банка из десяти одобрят Вам кредитную карту. Вы в свою очередь сможете выбрать из тех банков, что приняли положительное решение, наиболее выгодное для Вас предложение.

Где найти кредитную карту с бесплатным обслуживанием и льготным периодом

Все мы стараемся максимально сэкономить на своих расходах, и это вполне естественно. Зачем платить за обслуживание карточки, если в других банках за это никакой платы не берут?

Сейчас между банками очень высокая конкуренция, и чтобы привлечь к себе заемщиков, кредиторы стремятся сделать использование пластика максимально выгодным для своих клиентов. И этим надо обязательно пользоваться, ведь порой плата может быть очень весомой, и берут её просто за то, что карта лежит у вас в кармане. То есть даже если вы ею не пользуетесь, деньги все равно набегают.

Кредитные карты с бесплатным обслуживанием →

Чтобы этого избежать, можно воспользоваться одним из предложений ниже, где мы решили сравнить программу от крупного государственного банка ВТБ и более мелкого коммерческого МТС банка:

| Сравнение |  Карта возможностей Карта возможностей |  МТС Cashback МТС Cashback |

| Процентная ставка, в год | От 11,6% до 34,9% | От 11,9% до 25,9% |

| Размер лимита, руб. | До 1.000.000 | До 500.000 |

| Беспроцентный срок | До 110 | До 111/td> |

| На что действует | На безналичную оплату товаров и услуг | На операции по безналичной оплате покупок |

| Кэшбэк/бонусы | Платная бонусная программа с начислением 1,5 бонуса за каждые 100р. покупки | Кэшбэк до 25% при покупке у партнеров банка через приложение МТС Cashback |

| Всегда ли бесплатно | Да | За выпуск карты надо заплатить 299р. |

Казалось бы, предложения приблизительно схожие, ведь у них льготный период одинаков, и распространяется он на одни и те же операции, за обслуживание платить не нужно. Но при этом у них действуют совершенно разные лимиты, у владельцев карт ВТБ гораздо больше возможностей, но и ставка выше.

У тех же, кто обслуживается в МТС банке, возможности меньше, но при этом они смогут зарабатывать на своих покупках, возвращая практически четверть от потраченных ими денежных средств.

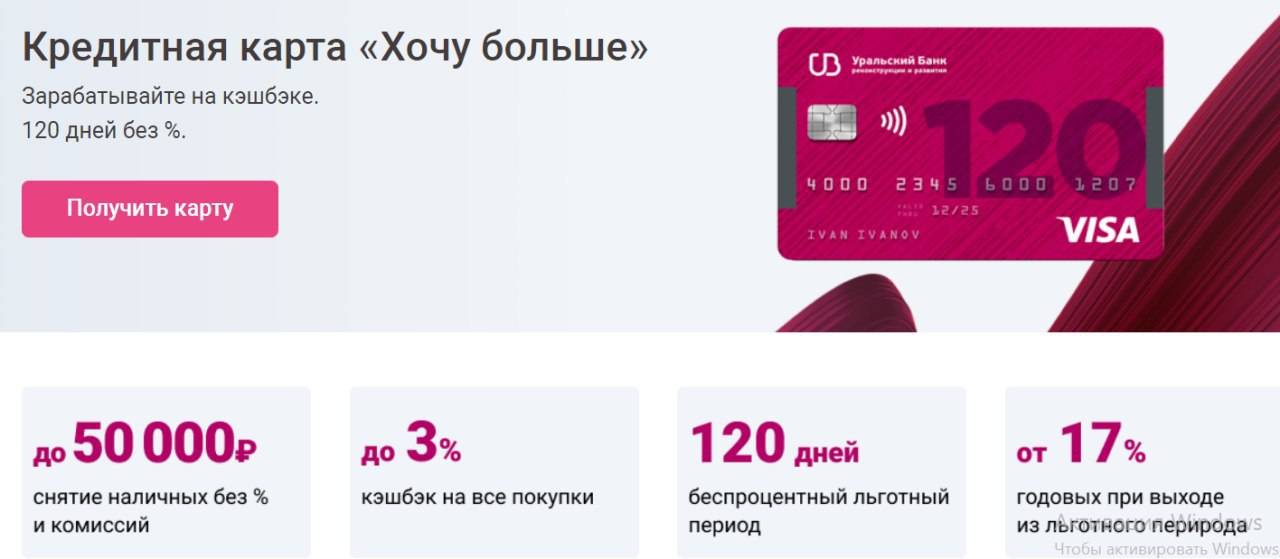

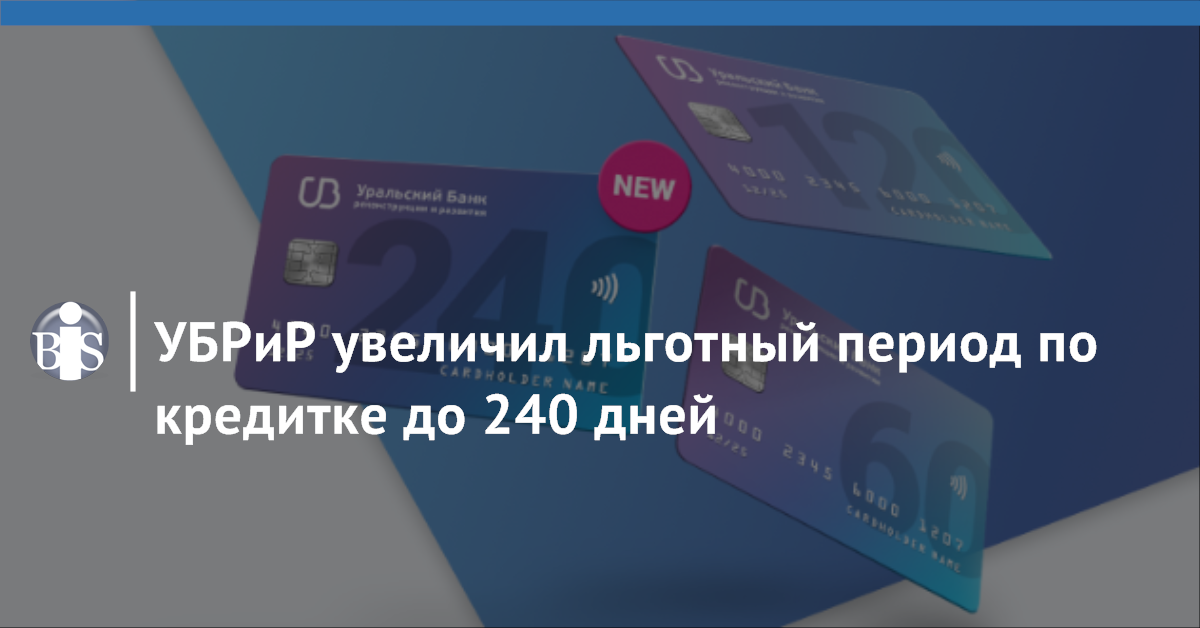

2 Уральский банк реконструкции и развития – «Хочу больше»

Кредитная карта «Хочу больше» от Уральского банка реконструкции и развития – неплохой вариант, который удачно сочетает в себе длинный льготный период, приятный лимит и среднюю процентную ставку. Получить можно до 700 000 рублей. Обслуживание карты в год стоит 2400 рублей. Можно подключить ежемесячное списание по 250 рублей, но при тратах не менее 15 000 рублей обслуживание бесплатно.

Льготный период по кредитке – до 120 дней, что вполне неплохо. Причем он действует и на покупки, и на получение налички. По его окончании применяется годовая ставка, которая варьируется от 17 до 28,5% годовых. Отличительная особенность кредитки – в очень маленьком минимальном платеже: нужно отдать всего 1%+проценты, чтобы не заработать просрочку. Без минимальной суммы платежа. Удобно, если в данный момент у вас будут проблемы с деньгами. Удобно, что можно снимать наличку без комиссии, но только в пределах 50 000 рублей. Затем придется платить 5,99%, но не менее 500 рублей.

Как выбрать самую выгодную кредитку с льготным периодом?

Для начала — стоит разобраться с тем,

Сколько длится льготный период по карте

Самый минимум 50 — 56 дней. Удобно — чтобы не ходить по друзьям, сослуживцам и соседям, занимаем у банка немного денег на срок до 1,5 месяца, а потом отдаем и не платим лишнее. Да, грейс-период небольшой — но для целей вроде «перехватить денег до зарплаты» такой карты вполне достаточно.

Сейчас из-за возросшей конкуренции между банками появились кредитки с более длинным грейсом — до 100, 110 и даже 120 дней без процентов. Конечно, больше — не меньше, и при прочих равных выгоднее взять именно такой «пластик». Но — не расслабляйтесь, местами бывает не всё так просто.

На какие операции распространяется?

В идеале — на всё, т.е. и на покупки по карте, и на снятия наличных, и на переводы. Если он действует не на всё — вам лучше об этом знать, чтобы случайно не попасть на проценты и штрафы, например, при снятии наличных.

Точка отсчёта

После какого события начинается льготный период — с покупки, с определённой даты, с даты списания комиссии за обслуживание и т.п. Параметр нужно знать, чтобы «подгадать» срок покупки и не пропустить часть льготного периода.

Что за льготный период по карте — «честный» или «нечестный»?

Иными словами — когда возвращать долг. Поясним на простом примере:

Что такое «нечестный» грейс

Долг по карте необходимо погасить к конкретной дате. Например:

Получается обидно, конечно — на смартфон была рассрочка 55 дней, а на зуб — всего 10, и хотя бы небольшую отсрочку по второй трате банк не предоставил. В результате на погашение долга уйдет приличная часть зарплаты, придется «класть зубы на полку». Думаю, теперь вы понимаете, почему такой грейс-период в народе называют «нечестным»..

Что такое «честный» грейс

Какой грейс-период лучше?

Как ни странно, многие предпочитают именно «НЕчестный» грейс. Почему? Да, истории вроде «зуб заболел» — вещь неприятная. Зато с «нечестным» льготным периодом проще — всегда знаешь, что расплатиться нужно к такой-то дате. Так проще планировать расходы. Рассчитался — и свободен.

А «честный» грейс и подход «Халвы» как раз не так удобен — легко запутаться с платежами и датами, т.к. вечно надо помнить, когда, что и сколько необходимо заплатить. Замотался, забыл, потратил деньги на что-то другое — и вылетел из льготного периода. И привет, штрафы, комиссии и испорченная кредитная история.

В результате — «нечестный» грейс скорее благо, чем зло.

Что ещё умеет карта?

Льготный период — важный параметр. Но не единственный — при выборе лучшей кредитки есть смысл учитывать и другие характеристики:

- Стоимость выпуска и обслуживания. Да, бесплатная и качественная «кредитка» — вещь из разряда «днём с огнём». Но и переплачивать банку за кредитку в наше время больше, чем по рынку — просто странно.

- «Фишки» — уникальные особенности «пластика», дополнительная выгода для вас как держателя. У каждой карты они свои. Например, у кредитной карты «100 дней без %» от «Альфа-Банка» есть редкая возможность снимать до 50 000 руб./мес. с кредитного лимита в рассрочку на срок до 100 дней. И никакой переплаты — скрытых комиссий, штрафов и т.п. — за это не будет.

- «Подводные камни». Яркий пример — то же снятие наличных в других банках. Скажем, «ВТБ» и «Открытие» тоже предлагают снимать деньги с кредитного лимита без комиссии… но взимают с 1-го дня процентную ставку, а это до 35% годовых. Про такие вещи, конечно, нужно знать.

Запомнить:

Ищите кредитку:

- С длинным льготным периодом на все операции.

- С бесплатным или недорогим обслуживанием. Недорого — это до 1 500 рублей в год.

- С полезными бонусами — кэшбэком, нефинансированием и т.п.

Преимущества карт с большим беспроцентным периодом

Лучшие кредитные карты со льготным периодом. в три-четыре месяца предоставляют клиенту ряд преимуществ. Карта может оказаться полезной во многих случаях, особенно если деньги нужны очень срочно.

Важно помнить, что пользоваться картами с грейс-периодом нужно правильно. Только используя их верно, клиент получит реальную выгоду

В противном случае, держатель карты наоборот может уйти в минус.

Незачем ждать следующую зарплату или брать деньги взаймы у друзей и знакомых. Большинство банков дает клиенту возможность снимать деньги с кредитной карточки в нужное ему время и пользоваться банковскими средствами на протяжении льготного периода бесплатно.

Некоторые финансовые учреждения даже отказались от комиссии за снятие наличных средств, но такая возможность предоставляется лишь тогда, когда активен льготный период. Приведем пример: подвернулся очень выгодный тур для отпуска. Приобретаете его онлайн, при помощи кредитки с большим льготным банковским периодом и наслаждаетесь отдыхом, ведь для возвращения потраченных средств предоставлен максимальный срок. Также кредитка сможет выручить, если возникла проблема с зарплатной карточкой, а еще она может стать запасным вариантом для экстренных случаев.

Как правильно пользоваться льготным периодом по кредитной карте

Казалось бы, все просто: дали тебе 50 дней без процентов, можно совершать любые расходные операции и не беспокоиться о платежах, погашать долг можно почти через 2 месяца. Но не все так просто. Давайте разберем несколько основных моментов:

Отсчет льготного периода

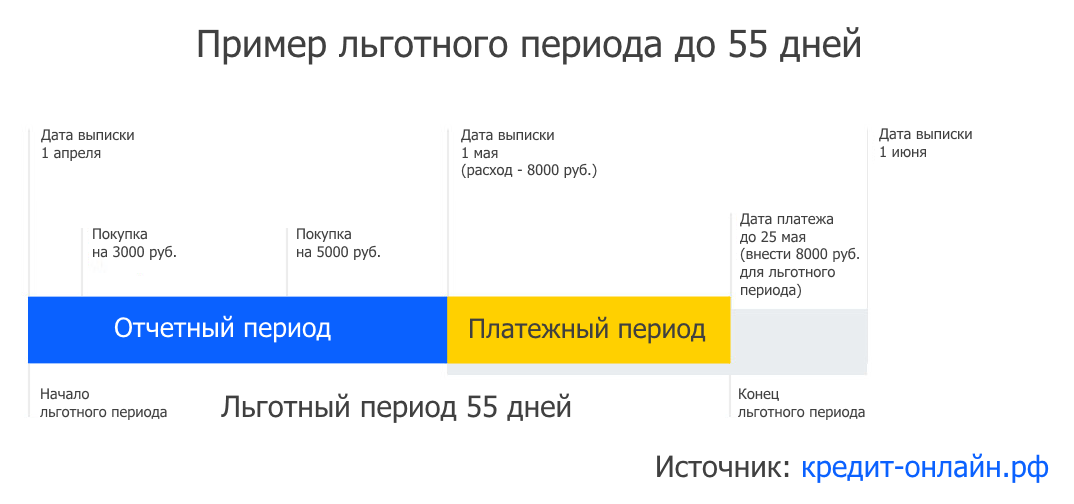

Он ведется не от числа покупки, а от отчетной даты из вашего кредитного договора. Такая процедура, например, действует в Сбербанке. Допустим, по вашей кредитке идет отчетная дата 1-е число, а совершили вы покупку 5-го числа. Тогда у вас будет льготный период не 50 дней, а 45.

Обратите внимание, что у всех банков на сайтах, в рекламной информации, в договоре так и прописано – льготный период до… и дальше идет значение. То есть указывают максимальный срок, в течение которого процентов не будет, а не фиксированный

Он может быть и меньше.

Пока идет льготный период, можно не платить

Это совсем не так. Если у вас появилась кредитная задолженность, вы обязаны ежемесячно вносить хотя бы минимальный платеж. Как правило, он составляет 5-10% от размера долга, значение у всех банков разное, надо смотреть в договоре.

То есть даже если у вас сейчас действует грейс-период, вы обязаны погашать имеющийся долг. Как только льготный срок закончится, к этим платежам также будут приплюсовываться начисленные проценты.

Льготный период действует на все

Такое утверждение тоже является неверным. У каждого банка действует своя собственная политика, и действительно есть банки, которые разрешают, и платить за покупки, и снимать наличные без начисления %.

Но в подавляющем большинстве банков беспроцентный срок распространяется только на безналичную оплату товаров и услуг в розничных и интернет магазинах. И если вы снимете наличные, сделаете денежный перевод – то вам сразу будут начислять %, да еще и комиссию возьмут.

Как видите, использование льготного периода действительно может быть выгодным, если подойти к этому с умом. Надо внимательно читать тарифы банка и условия по вашей кредитной карте, чтобы ненароком не совершить операцию, которая будет сопровождаться начислением процентов ил комиссий.

Стандартно грейс-период возобновляемый, им можно пользоваться многократно. Но некоторые банки устанавливаю его разово или применяют большую льготу только в первый раз, а далее действуют стандартные 55-60 дней.

«100 дней без процентов» от Альфа-Банка

НА ОФИЦИАЛЬНОМ САЙТЕ АЛЬФА-БАНКА

Лицензия ЦБ РФ № 1326

Почему стоит подать заявку

- Честные условия: отсчет беспроцентного периода в 100 дней ведется не с момента оформления или активации кредитки, а только после первой оплаты картой.

- При своевременном возврате использованных средств в течение льготного периода беспроцентные 100 дней возобновляются. Длительность льготного периода вновь составит 100 дней, он опять начинается после следующего использования кредитки.

- Возможность снятия наличности: ежемесячно в течение действия льготных условий можно снять наличными до 50 тыс. руб. без комиссии в любом банкомате банка или партнеров.

Самое важное

Кредитный лимит — до 1 млн руб.

Процентная ставка — от 11,99%, рассчитывается индивидуально.

Годовое обслуживание — от 590 руб., в зависимости от вида карты.