Основные понятия

- Фиксированная линия означает, что выданная в долг сумма используется единовременно, а затем полностью возвращается. То есть клиент расходует полученные средства, после чего погашает кредит, и счет закрывается.

- Возобновляемая линия кредитования позволяет пользоваться займом неоднократно. Клиент может расходовать денежные средства, затем пополнять карточку, погашая кредит, и использовать деньги вновь. Полностью погашенная задолженность дает возможность восстановить первоначальную сумму в полном объеме, а регулярные ежемесячные платежи – использовать оставшиеся на кредитке средства. Для продления срока пользования не нужно делать новый запрос в банк, все происходит в автоматическом режиме.

Что лучше: кредитка или потребительский займ наличными

Как правило, если заемщику нужна крупная денежная сумма, то он оформляет кредит наличными. Ведь в этом случае у него будет пониженная процентная ставка, фиксированный процент и график платежей, которому нужно четко следовать.

Но есть и минус – одобренной суммой можно воспользоваться только один раз. А если вам понадобится еще получить денег взаймы, нужно вновь обращаться в банк, подавать заявку, собирать документы и т.д.

С кредиткой все наоборот: у нее возобновляемый кредитный лимит, благодаря чему одобренной суммой можно пользоваться неограниченное количество раз. Как только вы вносите потраченные средства обратно на счет, то со следующего дня ваш лимит будет возобновлен, и можно снова совершать покупки или снимать наличные.

При этом процент будет выше, нежели по потребительскому кредитованию, а значит, и переплата будет больше. Зато вы получите более удобный, мобильный инструмент для оплаты именно тогда, когда вам это будет удобно.

Чем больше документов, тем ниже ставка

Если вы желаете оформить кредитную карту с низкой процентной ставкой, будьте готовы предоставить расширенный пакет документов. Многие банки Украины готовы выдать кредитку и при наличии только паспорта, но именно по таким программам чаще всего устанавливаются повышенные ставки. Исключения — если речь идет о зарплатном или постоянном клиенте.

Если у вас есть возможность предоставить справку о доходах, выбирайте банк, который выдает карты при ее наличии. Справка подтверждает сам факт трудоустройства, указывает на реальный доход гражданина после налогообложения. Банк сможет более объективно изучить заявителя и убедиться в его честности. Благодаря этому устанавливает наименьший процент.

Оформление кредитной карты с льготным периодом

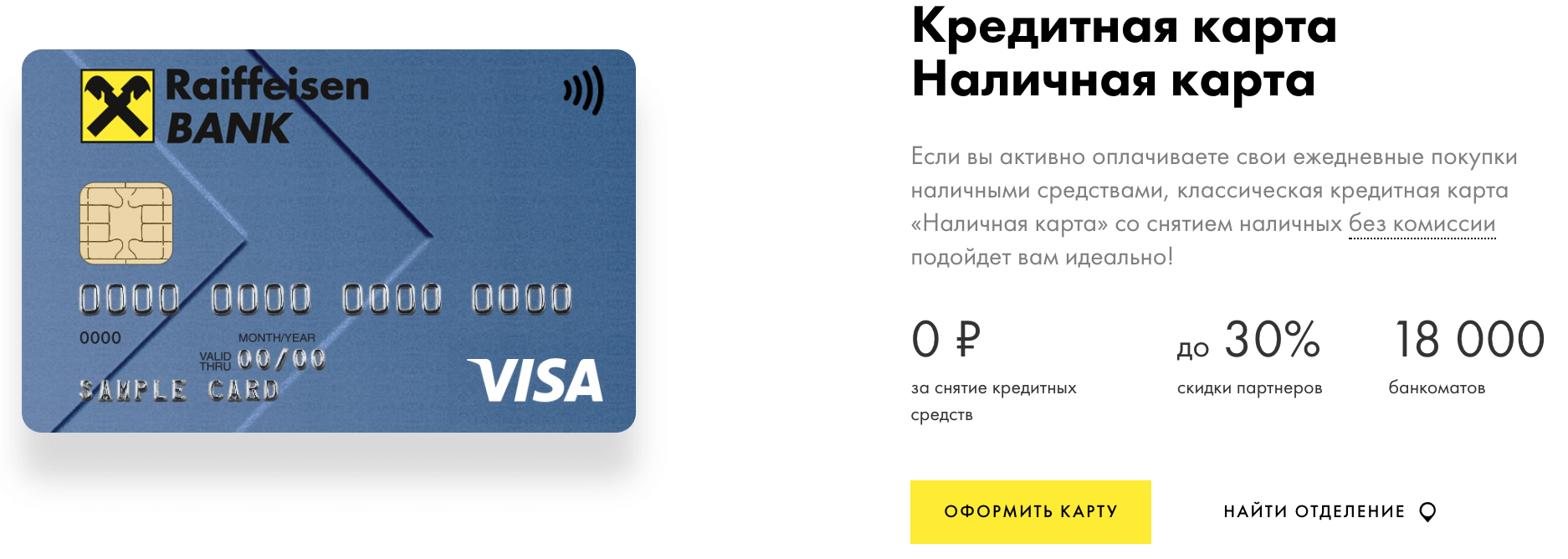

Кредитные карты банков Украины могут быть и вовсе бесплатным. Многие банки подключают к выпускаемым кредиткам льготный период, в течение которого можно пользоваться заемными средствами бесплатно. Такая опция предлагается Альфа Банком, Приватбанком, банком Райффайзен и другими.

Если вы хотите пользоваться кредитной картой без процентов, выбирайте продукт, к которому подключается возобновляемый льготный период.

Льготный период — это срок в 55-60 дней (в каждом банке он разный). Если заемщик до окончания этого периода полностью закроет задолженность, проценты не начисляются. Что самое приятное — практически всегда льгота возобновляемая. Закрыли вы долг в рамках одного льготного периода, тут же можно пользоваться следующим.

Сравнение кредитных карт с большим лимитом

Заранее узнать, на какую сумму овердрафта можно рассчитывать в том или ином банке не получится, т.к. кредитные менеджеры рассчитывают лимит индивидуально для каждого клиента, исходя из предоставленных им сведений. На решение банка влияет информация о кредитной истории заявителя, а также размер его оклада.

Собранная информация знакомит с продуктами тех банков, которые готовы предоставить клиенту максимальный кредитный лимит по карте.

| Наименование банка | Максимальный лимит по кредиту | Льготный период погашения задолженности | Процентная ставка по кредиту |

| Промсвязьбанк (платиновая кредитная Суперкарта) | До 600 тысяч рублей | 145 дней | 34,9% годовых |

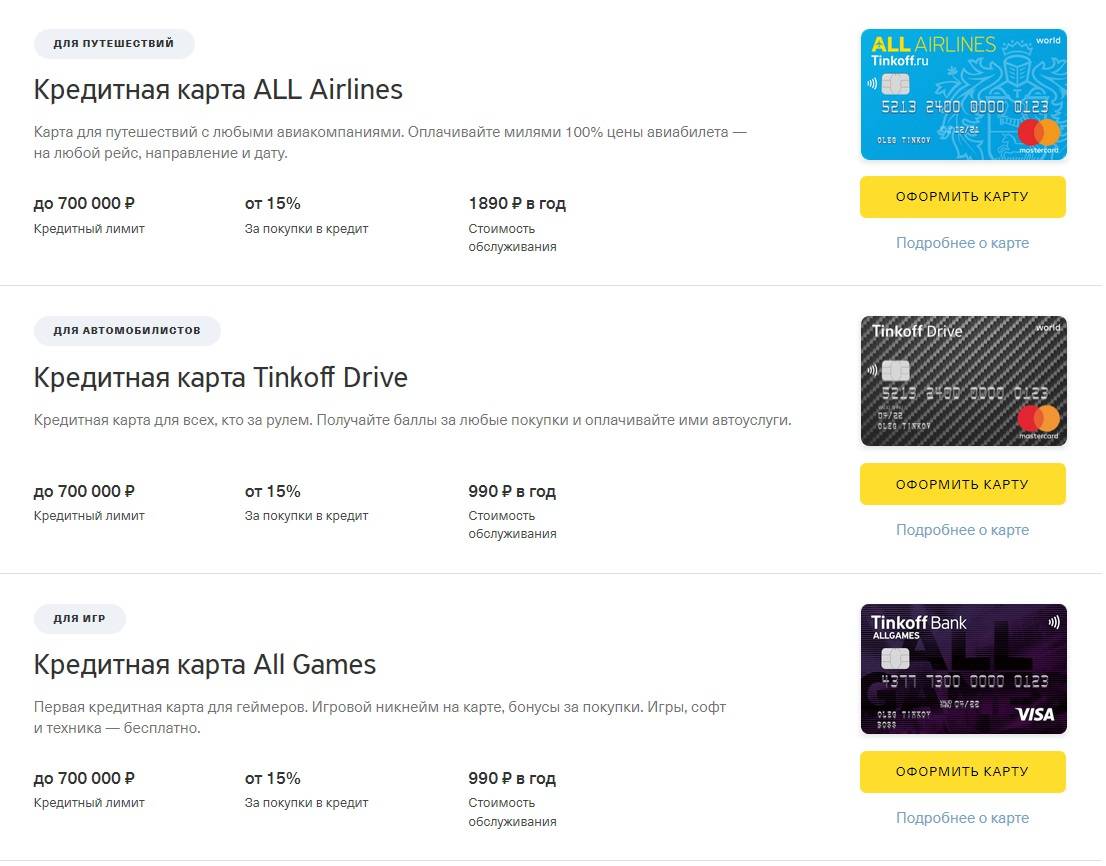

| Тинькофф Банк (кредитная карта Kanobu) | До 700 тысяч рублей | 55 дней | От 23,9% до 39,9% годовых |

| Соверен банк (Gold карта) | До 500 тысяч рублей | 50 дней | От 21% до 30% годовых |

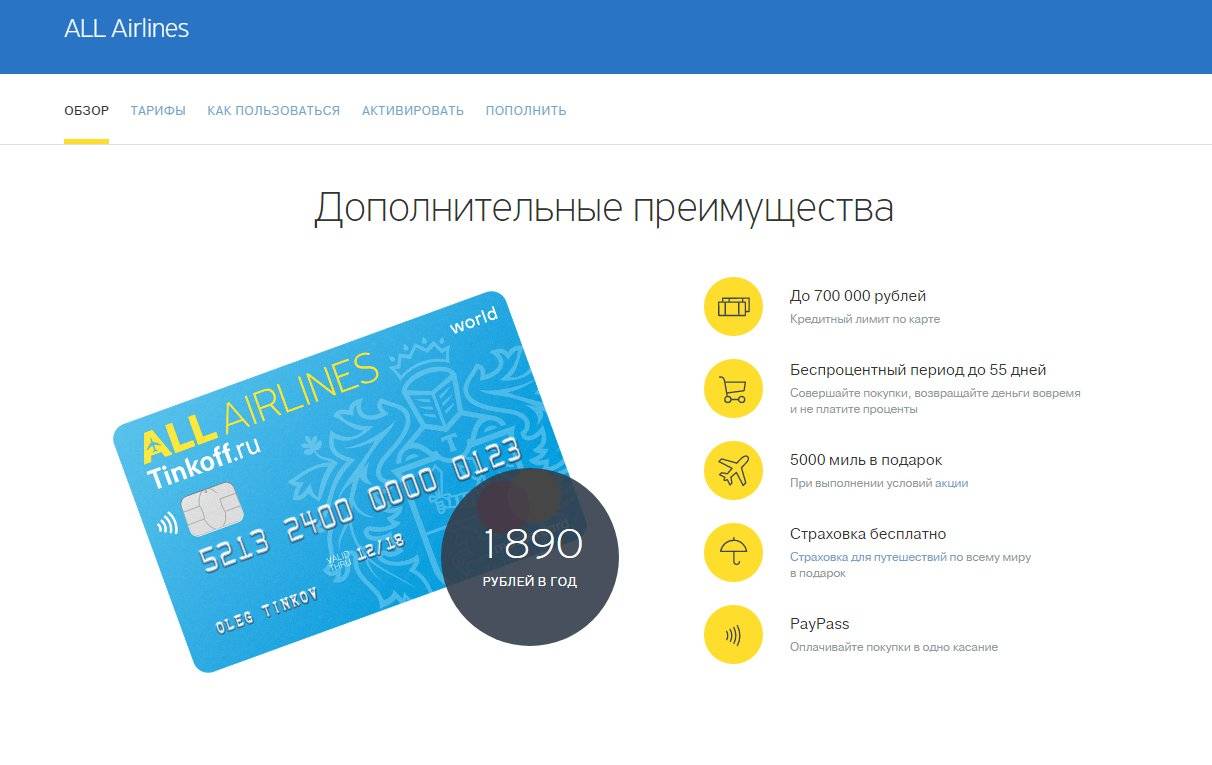

| Тинькофф Банк (карта с милями всех авиакомпаний) | До 700 тысяч рублей | 55 дней | От 23,9% до 39,9% годовых |

| Райффайзен Банк (карта Travel Gold) | До 600 тысяч рублей | 50 дней | От 29% до 34% годовых |

Данные карты имеют также другие приятные бонусы. Так, с помощью карты Тинькофф Kanobu ее обладатель может зарабатывать, а затем тратить бонусы во многих популярных онлайн-играх. При покупке игровой консоли или приставки на карту также начисляются бонусы. Периодически среди владельцев карт проводятся розыгрыши интересных призов игровой направленности, в том числе, игровых приставок.

Как не трудно догадаться из названия продукта Тинькофф Банка карты ALL AIRLANES, накопленные при ее использовании бонусные баллы можно тратить на покупку билетов на самолет. Золотая карта Раййфайзен Банка также участвует в партнерской программе с авиакомпаниями. К тому же, всем держателям этого вида карты доступны специальные бонусы от партнеров и особые предложения проекта IGlobe.ru.

Воистину впечатляющим кредитным лимитом может похвастаться ОТП Банк, который готов предоставить заявителям овердрафт в размере полутора миллионов рублей под процент от 24% до 29,9% годовых.

Однако, стоит учесть один малоприятный нюанс: как и во многих банках, которые предлагают высокие лимиты по кредиту, первый платеж по карте Master Card от ОТП Банка рассчитывается, исходя из размера лимита, а не фактически потраченной суммы. Если у вас нет регулярной потребности занимать по полтора миллиона рублей на пару дней, то эта карта принесет вам одни только траты.

Не забывайте о том, что свои личные данные стоит передавать банку только с использованием безопасных каналов связи

Даже если после того, как кредитная карта была успешно оформлена, лимит по ней не соответствует ожиданиям, не стоит расстраиваться по этому поводу. Со временем можно подать заявку на увеличение кредитного лимита. Как только финансовые условия заемщика улучшились, повысился доход, появилась залоговая недвижимость или поручитель, можно снова написать заявление с просьбой об увеличении овердрафта по кредитной карте.

Лучше лично представить документы сотруднику банка, чем отправлять их копии по сети интернет. Если вам одобрили заявку на кредит, внимательно изучите условия использования денег в льготный период, а также порядок внесения платежей. Это поможет вам вовремя гасить задолженность и сохранить свою кредитную историю в лучшем виде.

Зарплатная карта — это дебетовая или кредитная — мы расскажем на страницах сайта.

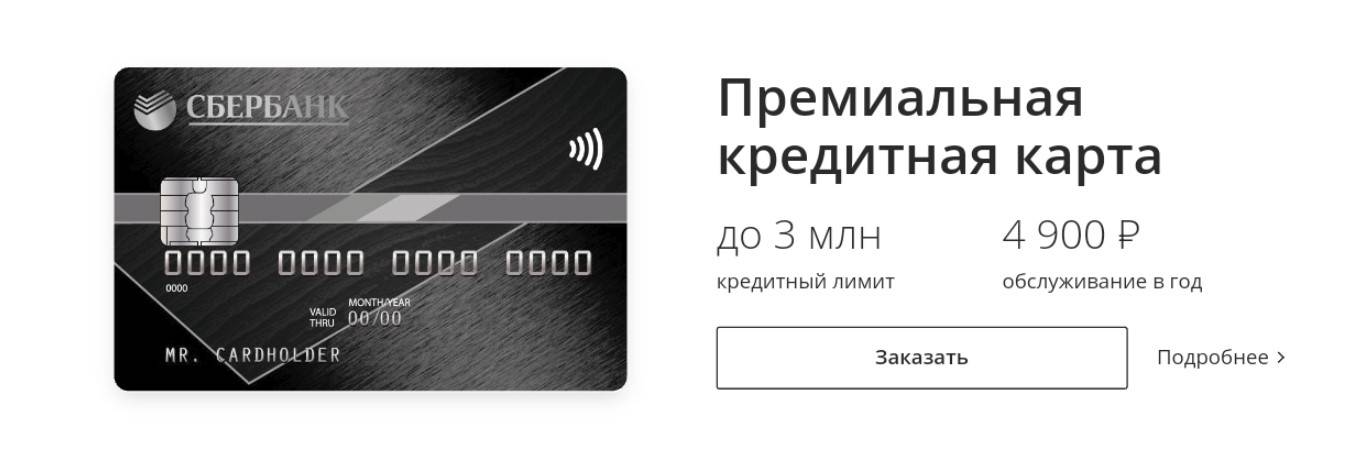

Отзывы о золотой кредитной карте Сбербанка наши посетители оставляют вот здесь.

Как оформить моментальную кредитную карту Сбербанка — читайте тут.

Тогда любой банк с радостью оформит вам кредитную карту при наличии такой необходимости, и вопрос, где взять деньги в короткие сроки, больше никогда не будет вас мучить.

Кредитки от Промсвязьбанка

Довольно широкий выбор кредитных карт с небольшим лимитов предлагаем своим клиентам Промсвязьбанк. В линейку его продуктов входят такие платежные средства, как:

- «Двойной кэшбек» — лимит от 15 000 руб.;

- «100+» — лимит от 10 000 руб.;

- «Платинум» – нижний порог лимита 5000 руб.;

- «Карта мира без границ» – лимит от 15 000 руб.

Два первых продукта из списка относятся к платежной системе Visa, последние два – к МастерКрад. Максимальный период беспроцентного пользования средствами доступен обладателям карты «100+» — это 101 день. Владельцы остальных карточек могут рассчитывать только на 55 дней отсрочки. Далее по счету будут начисляться проценты в размере:

- 26% — для программы «Двойной кэшбек»;

- 29,9% — для карты Платинум.

Важно! Ставки для продуктов 100+ и «Карта мира без границ» определяются индивидуально. Их необходимо будет уточнить перед оформлением договора у сотрудника банка

Получить кредитку с небольшим лимитом в Промсвязьбанке может любой гражданин РФ в возрасте от 21 года до 63 лет. Потенциальному клиенту необходимо иметь постоянную прописку и место работы на территории присутствия банка. При этом регион, в котором прописан соискатель кредитки, не обязан совпадать с регионом, где он работает и постоянно проживает. Также необходимо иметь общий трудовой стаж не менее 12 месяцев, и быть способным предоставить банку два номера контактных телефонов, один из которых – мобильный.

Способы гашения кредитных карт

Существует несколько способов гашения кредиток. В первую очередь это перевод суммы платежа с вашей зарплатной карты на кредитку. Делается такая операция, как правило, через ваш личный кабинет и занимает несколько минут. Второй способ-это внесение наличных денежных средств в банкоматах банка, если такие имеются. У каждого банка свои партнеры, с которыми существует договор о принятии платежей без комиссии. Список возможных способов гашения можно посмотреть на сайте банка, где вы оформили кредитную карту.

Стоит заметить, что многие банки при регулярном пользовании кредитными картами и отсутствии нарушений договора периодически пересматривают лимиты. В этом есть большое преимущество. Начав пользоваться картой с лимитом в 10000 рублей можно в дальнейшем получить лимит в 20000 рублей и более. Всё зависит от вас.

Кто может оформить кредитную карту под самый низкий процент?

Банки устанавливают процентные ставки в зависимости от степени рисков невозврата. Если риск минимальный, ставка будет низкая. Если риск повышен, то он закладывается в процент, переплата будет больше.

Есть категории заемщиков, которых ждут лучшие условия обслуживания в рамках всех кредитных продуктов:

- Зарплатные клиенты. Например, если вы получаете зарплату на карту Приватбанка, рассмотрите его предложения — кредитные карты Универсальные стандартного типа или типа Голд. Банк может отследить доход такого заемщикам, может увидеть, где он работает, каков его стаж на текущем месте. И это абсолютно достоверные сведения. За счет этого устанавливается минимальная ставка по кредитной карте.

- Постоянные заемщики. Если вы раньше брали любой кредит в каком-либо банке и успешно его погасили, есть смысл и за кредитной картой обратиться в этот же банк. Постоянным клиентам с положительной репутацией всегда устанавливаются самые выгодные ставки. Это может касаться и вкладчиков.

- Граждане с положительной кредитной историей. Многие граждане Украины ранее имели проблемы с погашением кредитных долгов, поэтому клиентов с положительной репутацией не так много. Банки ценят таких заемщиков и готовы предлагать им лучшие условия кредитования.

Если вас связывали какие-либо положительные договорные отношения с банком, лучше к нему первоочередно и обратиться. Есть все основания полагать, что вам будет назначен самый низкий процент.

Какие преимущества у кредитных карт?

Основным преимуществом кредитных карт является то, что лимит по кредитной карте всегда восстанавливается по мере гашения задолженности, и вы снова можете пользоваться деньгами банка. Причем это можно делать неограниченное количеств раз.

Еще одним преимуществом кредитных карт является наличие беспроцентного периода на покупки, а у некоторых и на снятие наличных. Такая услуга всегда выручает в экстренных случаях, если вдруг не хватило денег на покупку. Вернув в течении льготного периода деньги на карту, стоимость покупки не увеличится, а вы приобретете необходимую вещь.

Расплачиваясь в магазине картой вам будут начисляться бонусы, использование которых при совершении дальнейших покупок поможет вам здорово сэкономить. Бонусные программы у каждого банка свои. Более подробную информацию можно посмотреть на сайте банка.

Что делать, если нужна карта на 10000 рублей?

Кредитные карты с лимитом 10000 рублей оформляются в интернете на сайтах банков за пару минут. Рассмотрение заявки в этом случае происходит намного быстрее, чем при посещении банка. Вся процедура заключается в заполнении небольшой анкеты, содержащей минимум информации. Причем в этом случае ваш доход может быть минимальным, а подтверждение платежеспособности не требуется. Заявки рассматриваются моментально, и уже через несколько минут приходит практически стопроцентное решение о выдаче. Основными условиями по оформлению таких карт являются:

- возраст от 18 лет;

- прописка на территории России.

Кредитками с такими лимитами пользуются в основном студенты, либо люди с небольшим доходом. Имея карту с лимитом 10000 рублей легче планировать свои расходы, что позволяет молодежи научиться правильно распределять свой бюджет.

Как узнать кредитный лимит по карте Альфа-Банка

Под данным термином подразумевается максимум доступных средств, находящихся на карточке. Клиент не может тратить денег больше, чем имеется на счете – овердрафт на кредитки обычно не подключается.

По имеющейся кредитной карте

Наиболее простой способ, как узнать свой кредитный лимит – просто войти в Альфа-Клик и найти свою кредитку в списке имеющихся карт. Число доступных средств – это и есть лимит на сегодняшний день. Если вы еще не совершали платежей по карточке, то он будет максимальным.

При наличии расходов доступный платежный лимит можно посмотреть в настройках, там же будет приведет минимальный платеж и ближайший срок его погашения (если вышел льготный период).

Подобный функционал есть в мобильном приложении. Информация о доступном для расходов максимуме средств специально выделяется, чтобы клиенты Альфа-Банка могли оптимально планировать покупки.

Максимально возможный

Ограничения по тратам для каждого клиента устанавливаются индивидуально в процессе одобрения кредитки. Лимит зависит от результатов скоринга. Обычно он равен 2-3 средним зарплатам в регионе, но может быть и гораздо выше, если при оформлении карточки заявитель предъявил справку о доходе, либо если является давним клиентом банка.

Лимит кредитных карт Альфа-Банка, в том числе и карты 100 дней без процентов, зависит от ее типа и доходов клиента

При этом по каждому типу кредитки есть свои ограничения на предельное количество доступных средств.

Так, на карточки со 100 днями без процентов кредитный лимит составляет:

- по классическим картам Visa и стандартным MasterCard – 300 тыс. рублей;

- по золотым карт – 500 тыс. рублей;

- по платиновым, Black и Signature – 1 млн рублей.

Для карты с кэшбэком лимит установлен на уровне 500 тыс. рублей, для ко-брендинговых (Аэрофлот, РЖД, М.Видео, Перекресток, Игры&Mail.ru, Космо) – 300 тыс. рублей, при этом максимально доступная сумма:

- для золотых карт Аэрофлот и РЖД – 500 тыс. рублей;

- для карты Платинум и Блэк Аэрофлот и РЖД – 1 млн рублей.

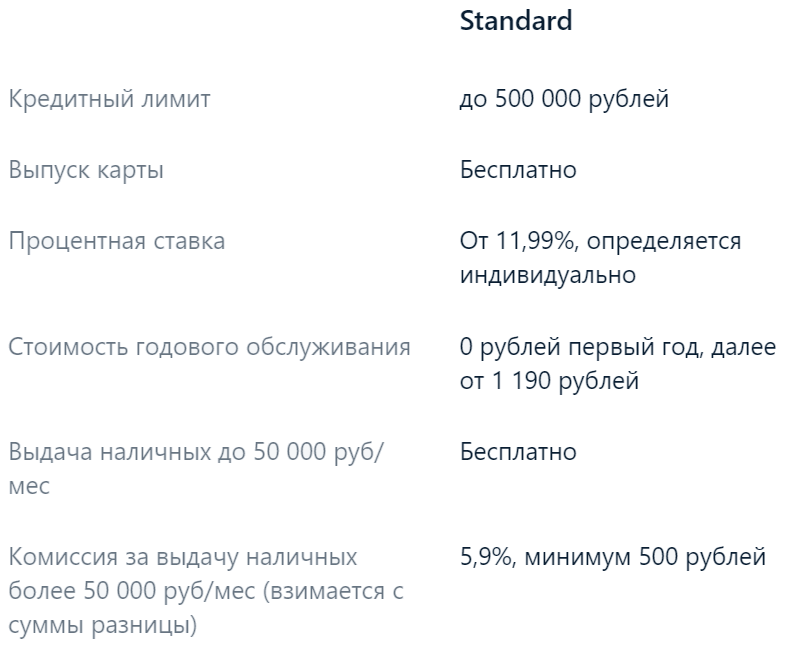

«Standart»

Базовый тариф. Наиболее простая форма кредитной карты. Обладает относительно низким кредитным лимитом, а также большими комиссиями за обналичивание средств.

Основные параметры пластика:

Основные параметры пластика:

- максимальный размер кредитного лимита – не более 500 000 рублей;

- стоимость годового обслуживания – 1 190 рублей;

- комиссия при обналичивании более 50 000 рублей – 5,9% (но не менее 500 рублей).

Возможности карт данного вида ограничены. Кроме того, значительным минусом является повышенная комиссия при обналичивании денежных средств. Однако частично она компенсируется низкой стоимостью годового обслуживания (на фоне других пластиков).

Возможности карт данного вида ограничены. Кроме того, значительным минусом является повышенная комиссия при обналичивании денежных средств. Однако частично она компенсируется низкой стоимостью годового обслуживания (на фоне других пластиков).

«Gold»

Более «продвинутый» вариант карт. Предусмотрены повышенные лимиты и сниженные комиссии. Однако за это придется платить больше.

Основные параметры карточки:

Основные параметры карточки:

- максимальный размер кредитного лимита – не более 500 000 рублей;

- стоимость годового обслуживания – от 2 990 рублей;

- комиссия при обналичивании более 50 000 рублей – 4,9%, но не менее 400 рублей.

Таким образом, клиент может получить в свое распоряжение больше средств, однако за это приходится платить повышенной стоимостью обслуживания. В определенной мере этот минус не так критичен за счет снижения комиссии за обналичивание.

Таким образом, клиент может получить в свое распоряжение больше средств, однако за это приходится платить повышенной стоимостью обслуживания. В определенной мере этот минус не так критичен за счет снижения комиссии за обналичивание.

«Platinum»

Лучшее предложение от банка. Пластик относится к премиальным, подчеркивая статус держателя. Повышенный максимальный размер кредитного лимита, а также сниженная комиссия.

Основные характеристики пластиковой карты:

Основные характеристики пластиковой карты:

- максимальный размер кредитного лимита – не более 500 000 рублей;

- стоимость годового обслуживания – 5 490 рублей;

- комиссия при обналичивании более 50 000 рублей – 3,9%, но не менее 300 рублей.

Хотя для карточки характерна высокая стоимость годового обслуживания, однако клиент может получить до 1 000 000 рублей, на которые также распространяется беспроцентный период в 100 дней. Еще одно преимущество пластика – сниженная комиссия за вывод наличных.

Хотя для карточки характерна высокая стоимость годового обслуживания, однако клиент может получить до 1 000 000 рублей, на которые также распространяется беспроцентный период в 100 дней. Еще одно преимущество пластика – сниженная комиссия за вывод наличных.

Кредитные карты с лимитом в 10000 рублей

Трудно отрицать достоинство кредитных карт в современной жизни. Иметь всегда под рукой «подушку безопасности» в виде нескольких тысяч рублей достаточно удобно. В любой момент может возникнуть такая ситуация, когда нужна сумма, хоть и небольшая, но срочно. В такие моменты зачастую выручает кредитная карта с небольшим лимитом, лежащая в вашем кошельке.

Сегодня практически все банки оформляют и выдают кредитные карты. Иногда такую карту с небольшим лимитом клиент получает в подарок при взятии кредита наличными. Большое распространение получило оформление кредиток через интернет, потому что вся процедура происходит намного быстрее. Отпадает необходимость тратить время на ожидание в очереди при посещении банка. Заявка заполняется в удобное для вас время и в удобном месте. Способ получения карты вы выбираете сами.

Как оформить кредитку с маленьким процентом

Специалисты Бробанк.уа изучили предложения банков Украины и установили кредитные карты, которые выдаются на оптимальных условиях. На этой странице вы видите самые выгодные предложения сегмента. Все кредитки действующие. Можно изучить варианты и сразу приступить к оформлению наиболее интересного продукта.

Порядок оформления карты через онлайн-заявку:

- Выбрать карточку, перейти на форму онлайн-заявки и заполнить все ее пункты. Банк попросит указать данные о себе, о своей работе, других долговых обязательствах и пр. У каждой организации своя анкета, единой формы нет.

- Ожидание ответа. Если вы рассматриваете быстрые кредитные карты, которые выдаются в течение дня, скорее всего, по ним ставка будет высокой — такова плата за срочность. Стандартные варианты с низкими ставками выдаются несколько дольше, так как банк более тщательно анализирует заявителя. Поэтому после отправки заявки нужно ждать звонка представителя банка, который проведет собеседование по телефону, и только после этого будет вынесено решение. На все может уйти 2-3 рабочих дня.

- Если пришло одобрение, необходимо собрать все требуемые для выдачи кредитки документы и принести их в отделение банка. Здесь документы проверяются, сверяется личность заявителя, после чего формируется кредитный договор.

Кредитная карта — продукт, требующий выпуска. Банку нужно время, чтобы выпустить пластик и нанести на него данные держателя. Это может занять 3-5 дней, иногда больше. Точный срок ожидания укажет менеджер.

Заявка увеличение доступных средств

Прежде чем обращаться в банк с просьбой о выдаче кредитной карты или увеличения лимита по уже открытой линии, следует произвести тщательные расчеты своих реальных финансовых возможностей. Не стоит запрашивать сумму, которую вы не сможете полностью погасить в течение небольшого промежутка времени.

Чтобы подать заявку на увеличение лимита по кредитной линии, лучше заранее подготовить все требуемые бумаги и принести их менеджеру непосредственно в офис. Потребуется получить по месту работы справку о том, что заявитель трудоустроен в данной организации более 6-ти месяцев, а также заверенную бухгалтерией фирмы-работодателя форму 2-НДФЛ. Эти документы помогут сотрудникам банка оценить платежеспособность заемщика.

Самые выгодные кредитные карты с льготным периодом мы собрали в одной статье.

Описание льготного периода на кредитные карты физическим лицам в Сбербанке в 2020 году вы найдете здесь.

Онлайн оформление

Большинство банков предоставляет своим клиентам возможность подать онлайн-заявление на кредитные карты с большим лимитом без личного посещения офиса банковской организации. Однако, чтобы получить карту с солидным лимитом, лучше явиться в кредитный отдел со всеми документами лично, а онлайн-сервис использовать лишь для подачи предварительной заявки.

В бланке на сайте банка нужно внести основные анкетные данные:

- фамилию, имя и отчество;

- место работы и продолжительность трудовой деятельности в этой фирме;

- сумма всех ежемесячных доходов заемщика, как активных, так и пассивных;

- желаемый размер овердрафта.

Это касается также и подачи заявления об увеличении кредитного лимита: конфиденциальные данные не должны попасть в руки третьих лиц, которые могут использовать их в противозаконных целях.

Советы заемщикам

- Если вы хотите установить минимальный процент по кредитной карте, будьте готовы предоставить расширенный пакет документов, в который будет входить справка о доходах минимум за 3 или за 6 месяцев.

- Выбирайте кредитную карту с льготным периодом, тогда у вас появится возможность пользоваться деньгами банка без процентов.

- Первоочередно рассматривайте предложения уже знакомых банков, где вы размещали вклады, брали кредиты, обслуживаетесь как зарплатный клиент.

- Если банк указывает диапазон процентной ставки, например, 30-40% годовых, лучше ориентироваться на верхний предел, именно его чаще всего и назначают.

- Рассмотрите кредитки повышенного класса обслуживания, по ним часто устанавливают менее высокие проценты. Такие есть в Альфа Банке, Приватбанке и других организациях.

Если вы обладаете негативным досье, на хорошие условия не рассчитывайте. Банки вообще не спешат выдавать кредитные карты с плохой историей, а если и выдают, то ставки по ним устанавливают повышенные — так они покрывают риски.

Изменение лимита по карте

В процессе пользования заемными средствами банк может как уменьшить их размер, так и увеличить. Это может произойти и по инициативе финансового учреждения, и по обращению клиента. Главное условие повышения денежного порога – отсутствие просроченных задолженностей.

- По инициативе банка увеличение происходит только в случае регулярного и долговременного (не менее полугода) пользования картой и своевременного внесения возвратных платежей. Организация может без предварительного уведомления увеличить сумму заемных средств, после чего сообщить об этом клиенту. Уменьшение также производится в одностороннем порядке, если заемщик не соблюдает условий договора, допускает просрочки платежей и т.д.

По инициативе клиента можно подавать запрос на увеличение максимально возможной суммы не чаще одного раза в полугодие. Если заемщик считает, что аккуратно выполняет взятые на себя обязательства и в будущем справится с более существенными выплатами, он может обратиться в банк с соответствующим заявлением.

Какие преимущества у кредитных карт?

Основным преимуществом кредитных карт является то, что лимит по кредитной карте всегда восстанавливается по мере гашения задолженности, и вы снова можете пользоваться деньгами банка. Причем это можно делать неограниченное количеств раз.

Еще одним преимуществом кредитных карт является наличие беспроцентного периода на покупки, а у некоторых и на снятие наличных. Такая услуга всегда выручает в экстренных случаях, если вдруг не хватило денег на покупку. Вернув в течении льготного периода деньги на карту, стоимость покупки не увеличится, а вы приобретете необходимую вещь.

Расплачиваясь в магазине картой вам будут начисляться бонусы, использование которых при совершении дальнейших покупок поможет вам здорово сэкономить. Бонусные программы у каждого банка свои. Более подробную информацию можно посмотреть на сайте банка.