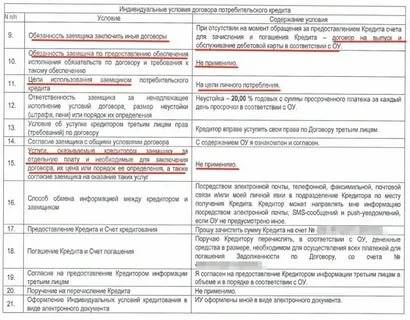

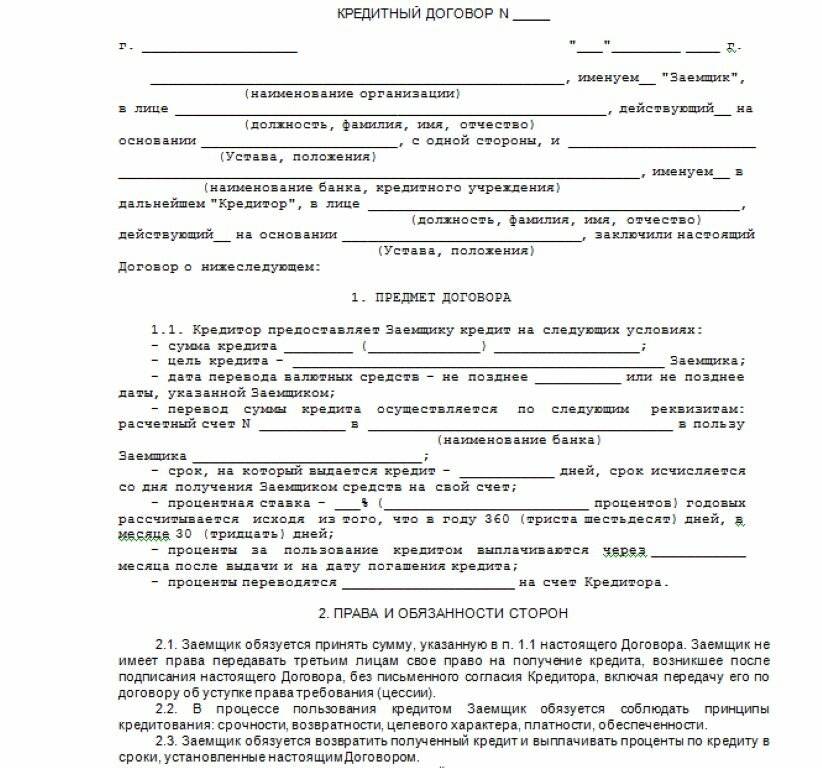

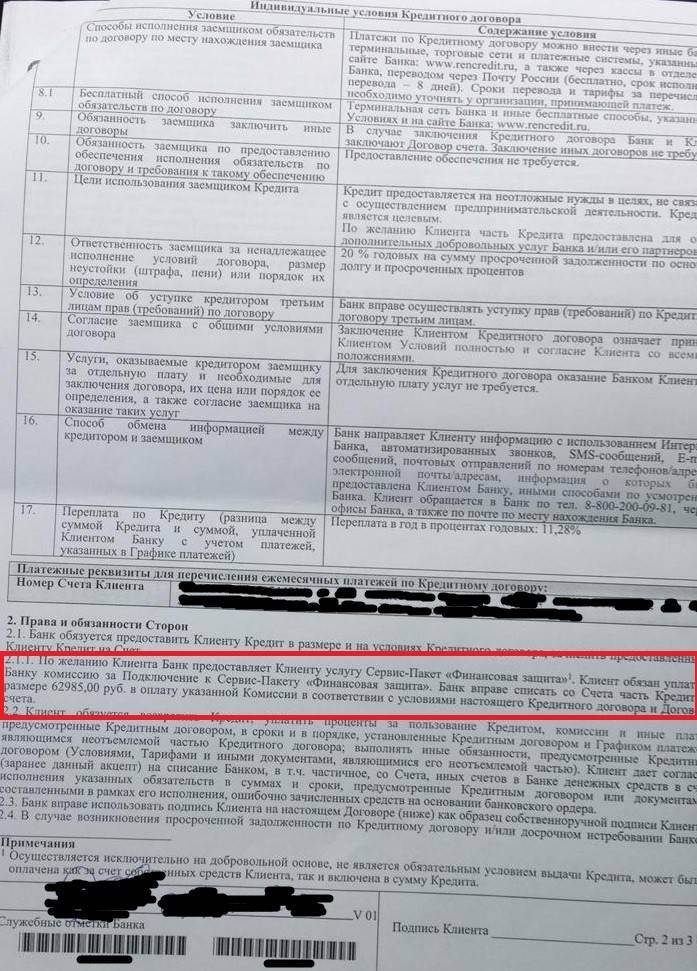

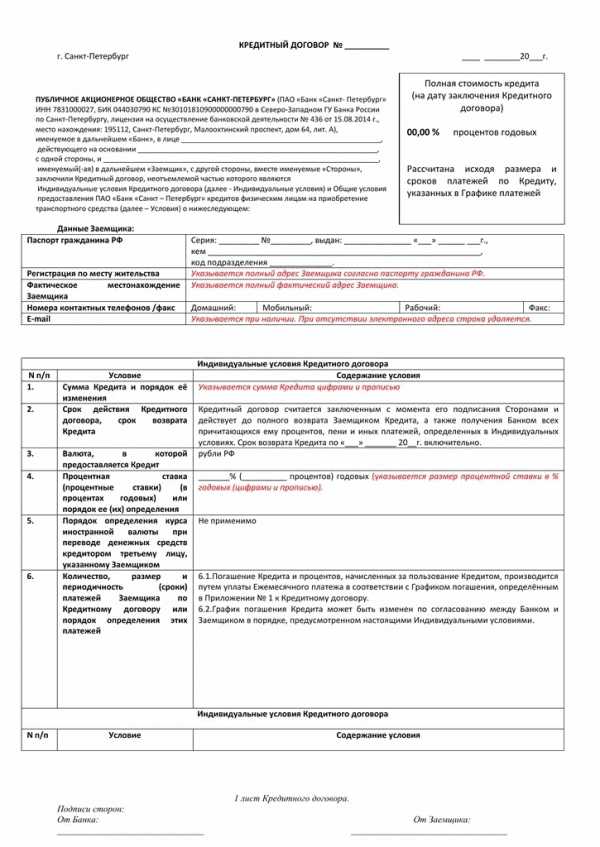

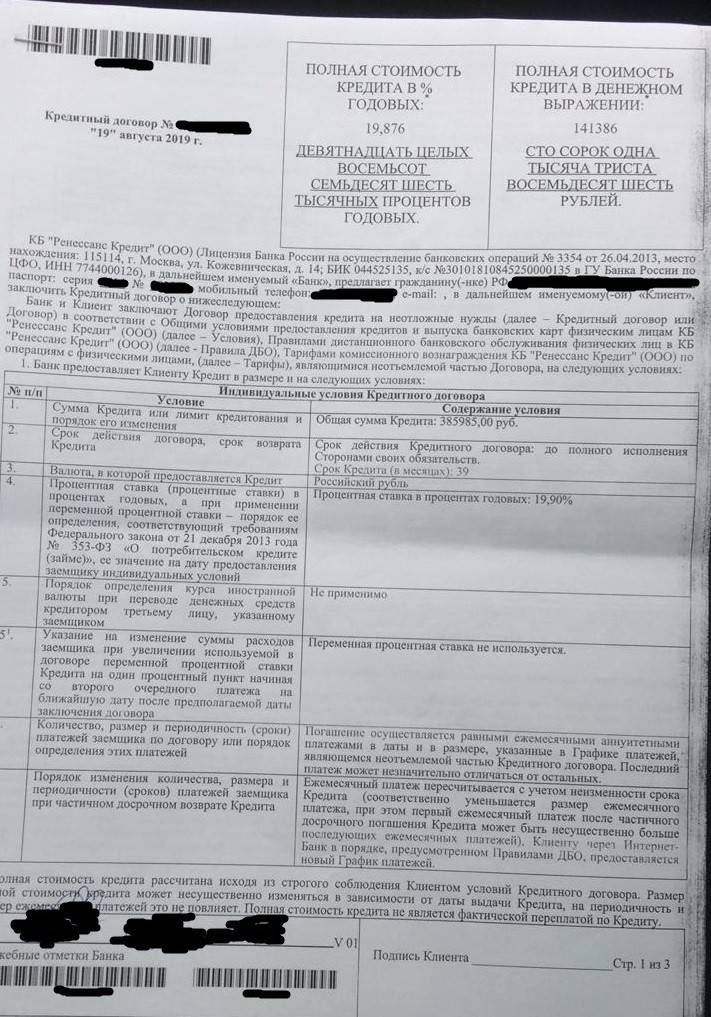

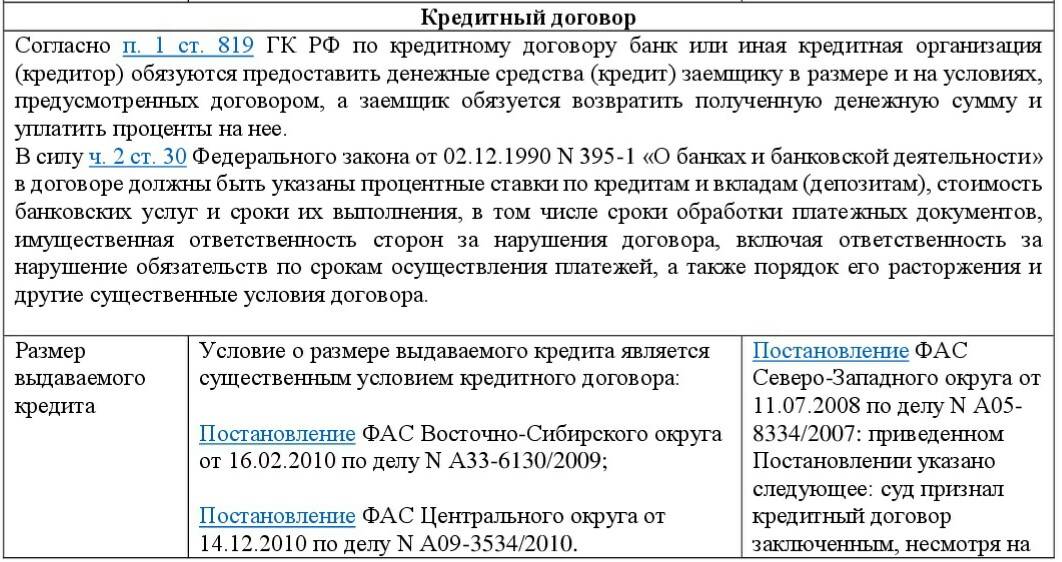

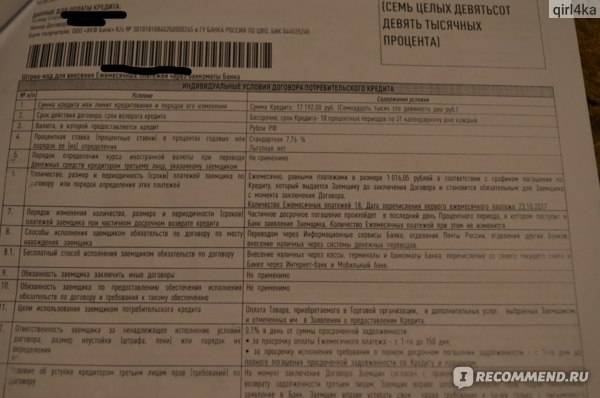

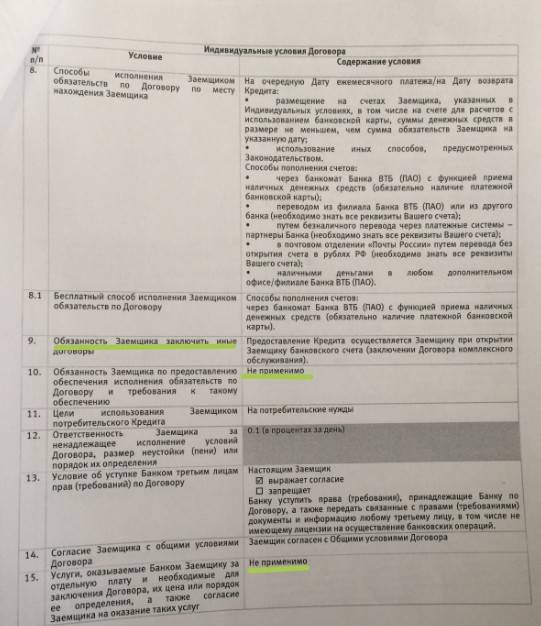

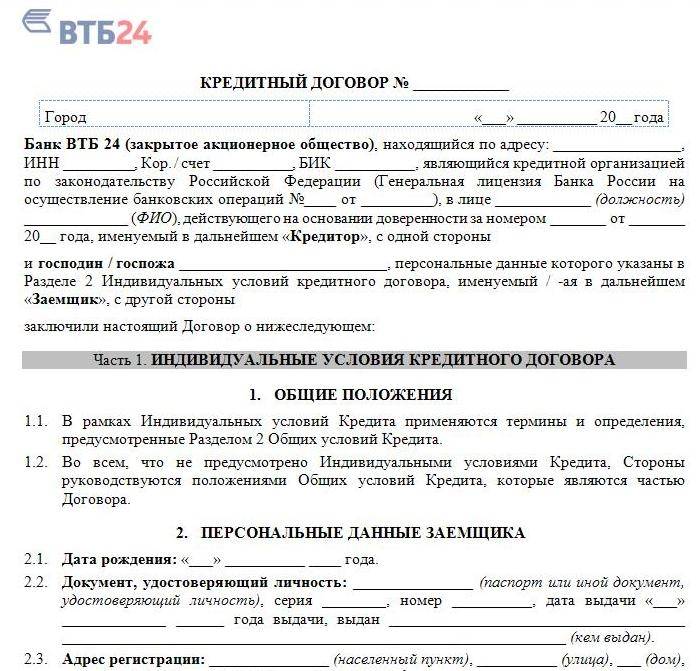

Стороны и форма кредитного договора

В качестве кредиторов по кредитным договорам могут выступать банки и кредитно-депозитные небанковские организации, которые обладают соответствующими лицензиями Банка России. Заемщики — это любые физические и юридические лица, которые обладают дееспособностью и правоспособностью.

В соответствии со статьей 820 ГК РФ кредитный договор должен заключаться исключительно в письменной форме. В случае несоблюдения письменной формы договор считается ничтожным. На практике банками разрабатываются стандартные типовые кредитные договоры, которые являются договорами присоединения.

Если в кредитном договоре содержится положение о залоге недвижимости, он подлежит обязательной государственной регистрации в соответствии с процедурой, установленной ФЗ от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

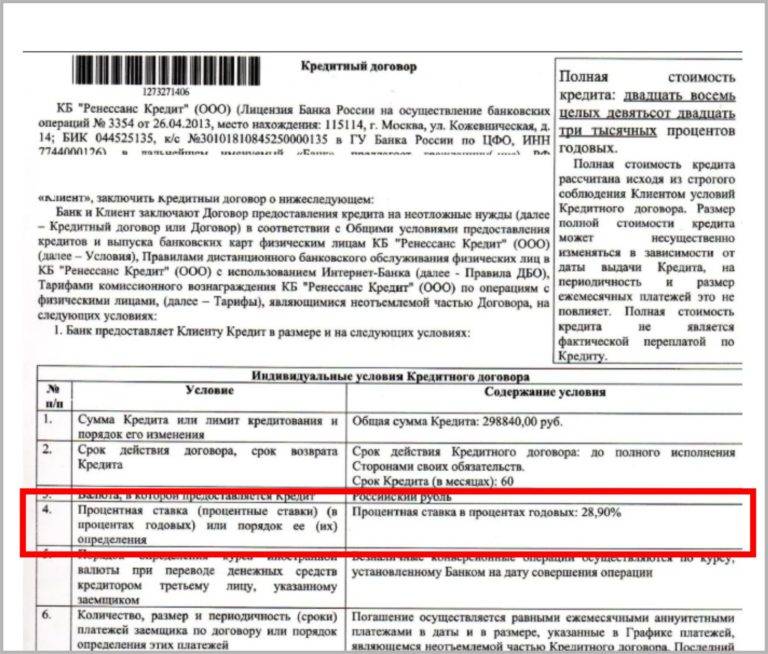

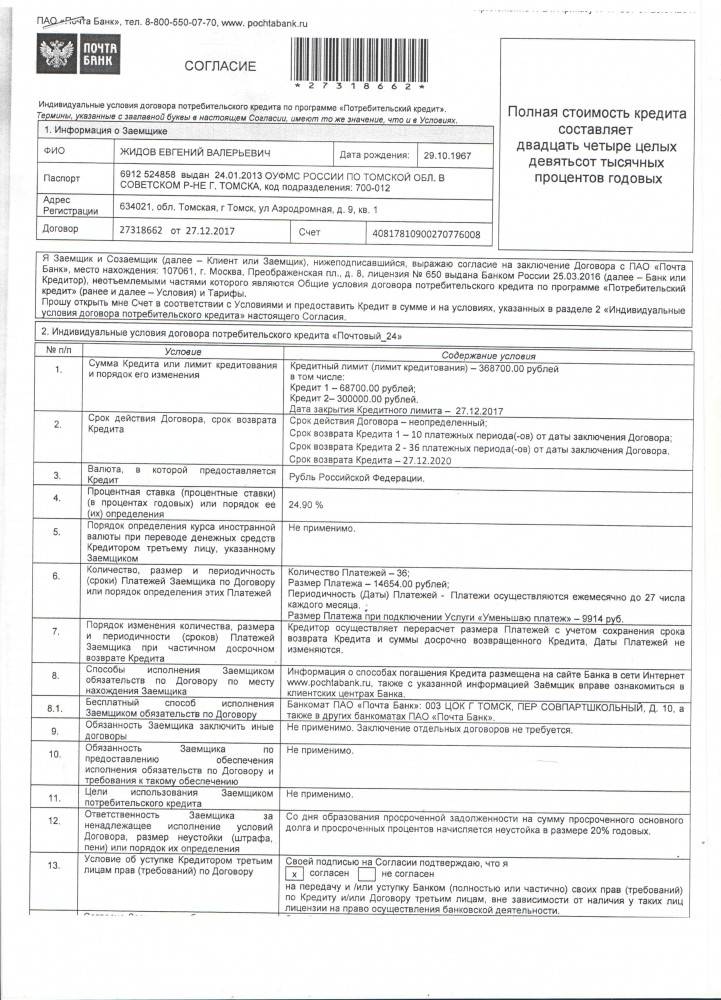

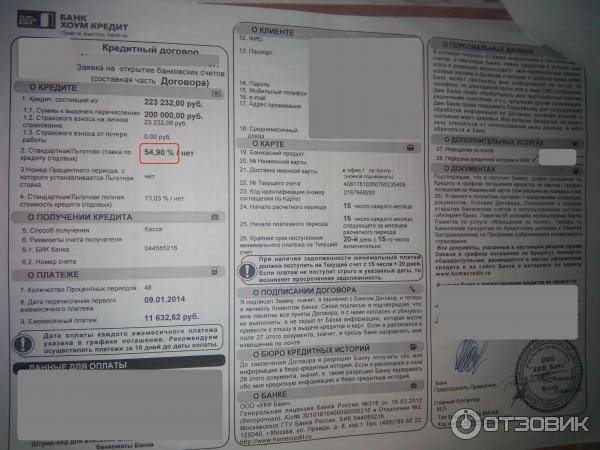

В соответствии с нормами гражданского законодательства кредитный договор может заключаться путем обмена документами с помощью телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей установить, что документ действительно исходит от стороны по договору. Сейчас довольно часто совершаются сделки, при заключении которых используется электронная цифровая подпись, что полностью соответствует простой письменной форме.

Какие документы нужны для кредита

В банке очень нужны официальные бумаги, поскольку там должны постараться минимизировать свои риски при выдаче денег клиентам. Именно поэтому сотрудники внимательно относятся к изучению пакета документов.

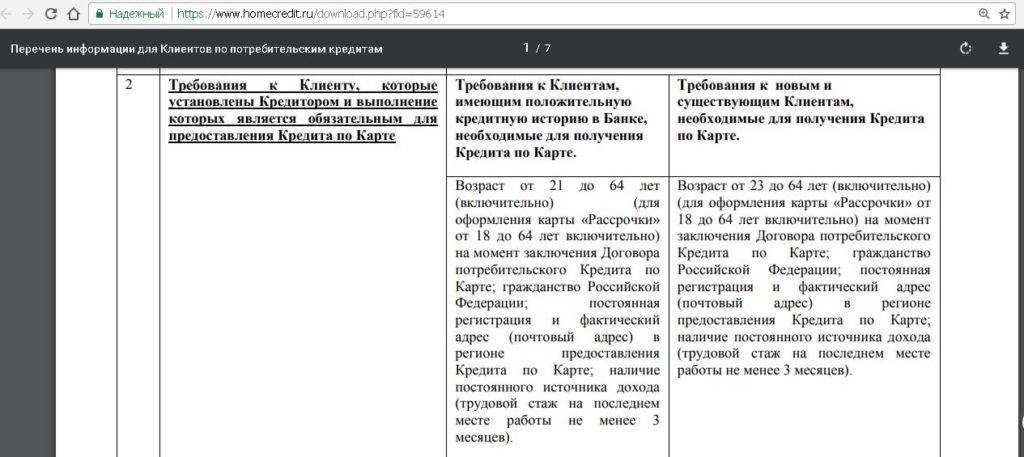

Паспорт – самый главный документ, обязательный для предъявления. По паспорту определяется факт гражданства РФ, а это необходимое условие для всех клиентов банка. Паспорт является идентифицирующим документом. По нему определяется личность человека. Также именно в нем имеются и сведения о регистрации. А для получения денег в банке надо иметь постоянную регистрацию в том самом регионе, где есть представительство Хоум Кредит.

Во всех банках принято считать, что не хватает одного паспорта для подтверждения личности человека на 100%. Именно поэтому всегда нужен второй документ для идентификации личности, даже если требования минимальны. В привычном перечне потребуется 1-2 добавочных документа. Например:

- СНИЛС;

- актуальные водительские права;

- ИНН;

- пенсионное удостоверение;

- действующий загранпаспорт (это особенно предпочтительный вариант, поскольку еще и свидетельствует об определенном уровне доходов).

Самое главное, чтобы такой документ был в наличии у любого гражданина страны, а также удостоверял личность.

Важно также подтвердить свою постоянную занятость, уровень среднего ежемесячного дохода. Обычно просят предъявить скан трудовой книжки, поскольку в ней отражается общий стаж, а также срок работы на текущем месте

При этом копия должна быть заверена работодателем, официально.

Платежеспособность клиента подтверждает справка о доходах. Это может быть выписка по счету, на который начисляется заработная плата, а также справка утвержденного образца 2НДФЛ. Максимальный кредитный лимит определяется как раз с ориентацией на уровень реального дохода. Принято считать, что минимальный взнос по займу (имеется в виду ежемесячный) обязательно должен составлять максимум половину от ежемесячного дохода клиента.

Кредитные программы банка

Как уже было отмечено выше, главное направление работы Хоум Кредит Банка – это розничное кредитования физлиц. Именно поэтому целесообразно, в первую очередь, подробнее рассмотреть линейку кредитов, предназначенную для населения.

Для физических лиц

Предлагаемые ХКФ Банком услуги розничного кредитования делятся на три группы.

Кредиты наличными

Хоум Кредит Банк предусматривает две разновидности займа наличными, достаточно заметно отличающиеся по условиям предоставления денежных средств. В их число входят:

- кредит наличными для клиента банка. Базовая ставка в этом случае начинается от 10,9%. Сумма займа не может превышать 1 млн. руб., а продолжительность действия кредитного договора с ХКФ Банком – 7 лет. Решение по кредиту принимается моментально, а при подаче заявки требуется только паспорт. Получение денег происходит либо наличными в отделении Хоум Кредита, либо переводом на карту как самого банка, так и сторонней финансовой организации. Вероятность одобрения заявки для добросовестных клиентов ХКФ Банка близка к 100%;

- кредит наличными для нового клиента. Процентная ставка для физлиц, не пользующихся услугами ХКФ Банка, устанавливается на уровне от 12,5%. При этом заемщик не может рассчитывать на сумму, превышающую полмиллиона рублей. Также сокращается максимальный срок кредита, который составляет в данном случае 5 лет. По статистике вероятность одобрения заявок от новых клиентов равняется 90%.

Кредит на товар

Хоум Кредит Банк одним из первых в России ввел возможность оформления кредита на покупку конкретного товара в магазинах, которые являются партнерами ХКФ Банка. При этом все кредитные предложения делятся на несколько категорий. По соотношению цены товара и получаемой суммы заемных средств различают три вида кредитов:

Кредитные карты

ХКФ Банк изготавливает и обслуживает несколько видов пластиковых кредиток, к числу которых относятся:

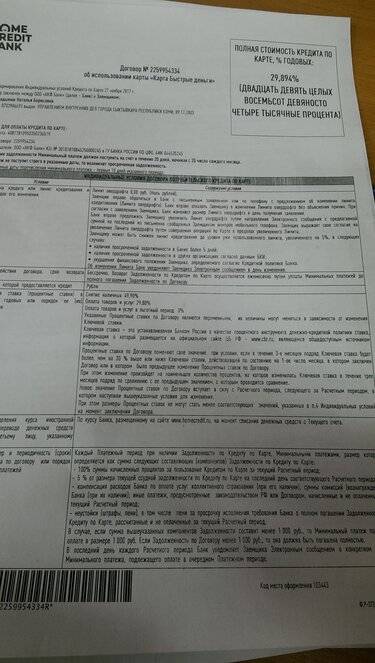

- карта с Пользой Gold. Популярный пластик от ХКФ Банка, предоставляющий владельцу кредитный лимит в размере до 300 тыс. руб. Процентная ставка за пользование заемными средствами установлена на уровне 29,8%. Она не взимается в течение льготного периода, продолжительность которого может доходить до 51 дня. Величина кэшбэка на совершаемые при помощи карты покупки – до 10%. Пластик обслуживается первые 12 месяцев бесплатно, затем – за 990 руб./год;

- карта с Пользой Platinum. Премиальный вариант кредитки, стоимость обслуживания которой равняется 4,990 тыс. руб. в год. Это предоставляет доступ к повышенному уровню кэшбэка на некоторые виды покупок, дополнительным сервисам в виде страховки, а также более лояльным условиям погашения задолженности перед ХКФ Банком;

- карта «Ярмарка». Специальное предложение от Хоум Кредит Банка, особенно выгодное для посетителей ТЦ «Ярмарка». Кредитка предоставляет повышенный уровень кэшбэка при совершении покупок в торговом центре, а также в магазинах партнеров ХКФ Банка. Величина кредитного лимита составляет до 300 тыс. руб., процентная ставка по кредитке – 29,8% (при обналичивании – 49,9%);

- карта «Хоум Кредит – Эльдорадо». Еще один кобрендинговый продукт ХКФ Банка, предлагающий льготные условия при кредитовании покупок в «Эльдорадо». Кредитка предоставляет стандартный для Хоум Кредита льготный период, равный 51 дню. Ставка за пользование заемными средствами – 33,9% при величине кредитного лимита до 300 тыс. руб.

- карта рассрочки. Оригинальный продукт от ХКФ Банка, предоставляющий возможность совершения покупок с рассрочкой, продолжительность которой составляет: 2 мес. для любых торговых точек и до 12 мес. для магазинов, которые являются партнерами Хоум Кредита. При своевременном осуществлении регулярных платежей рассрочка предоставляется бесплатно, при нарушении сроков выплат взимается процент из расчета 29,8% годовых.

В отличие от некоторых других розничных финансовых организаций, Хоум Кредит Банк сотрудничает с юридическими лицами.

Образцы исковых заявлений и претензий

Ответчик: ООО «М. В. А. Финансы», 115191, г. Москва,ООО «Хоум Кредит энд Финанс Банк»21.01.2014 года Межмуниципальным отделом МВД РФ «Верхнесалдинский» мне была направлена копия постановления об отказе в возбуждении уголовного дела от 10.12.2013 г., которым установлено, что с использованием моих паспортных данных на меня действительно незаконным, мошенническим образом было оформлено два кредита (прилагается). В результате указанных действий мне, пожилому, больному человеку, были причинены моральные, нравственные страдания, так как требования об оплате несуществующего долга поступали в очень грубой форме, я переживала за жизнь и здоровье себя и своих близких. В состоянии стресса, мне приходилось несколько раз обращаться за медицинской помощью, ставить уколы, принимать лекарства.

7. Взыскать с ООО «М. В. А. Финансы» в мою пользу:

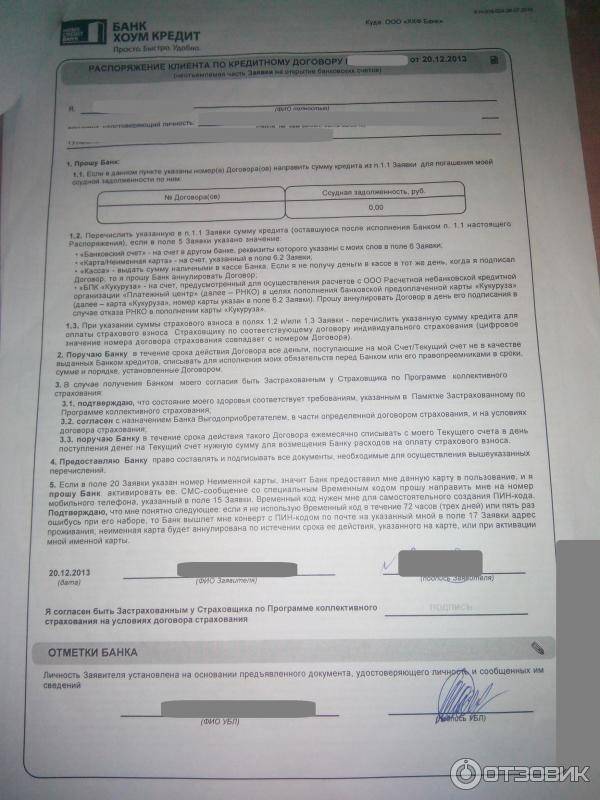

«Хоум Кредит» – Возврат Страховки в Течении 14 Дней

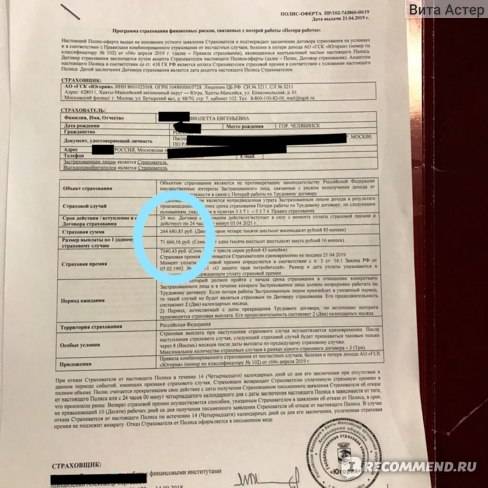

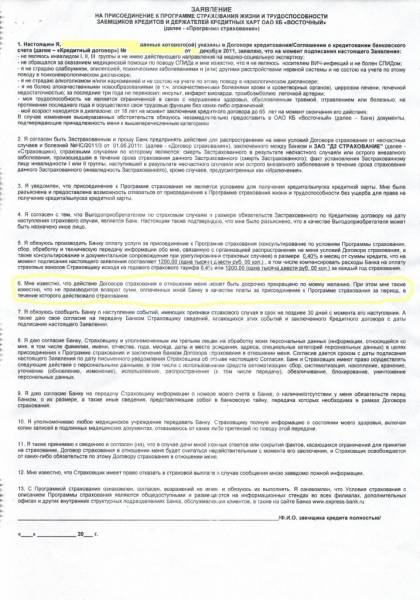

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «Хоум Кредит».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку «Хоум Кредит», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку «Хоум Кредит» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Хоум Кредит это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Ипотечный калькулятор Хоум Кредит Банка

Рассчитать процент переплаты посредством калькулятора ипотеки на официальной странице банка Хоум Кредит в интернете не представляется возможным. Данный сервис на сайте компании временно отсутствует. Для этой цели можно воспользоваться любым подходящим приложением, найденным на стороннем ресурсе.

Методика заполнения формы калькулятора для расчета ипотеки в банке Хоум Кредит обычно одинакова для многих сервисов:

- Определитесь с валютой договора – рубли или доллары.

- Укажите стоимость приобретаемого объекта недвижимости.

- Выберите оптимальную длительность выплат.

- Введите размер первоначального взноса в процентном значении.

- Укажите значение процентной ставки.

После того, как вы укажите все необходимые данные, программа автоматически произведет расчет. На экране компьютера или смартфона появится результат – сумма ежемесячного платежа, размер переплаты, примерный график платежей. Более точную информацию вы сможете получить только в отделении компании.

Какими бывают кредитки?

Красивые и непонятные сочетания слов нередко используют в рекламных роликах для того, чтобы заострить внимание потребителя рекламы на объекте рекламирования, заставить его подумать, а значит, и запомнить рекламу. Тут такая же ситуация

97% кредитных карт выпускаемых российскими банками являются револьверными, и никакого волшебства тут нет. Револьверная кредитка отличается от не револьверной тем, что по ней можно брать взаймы у банка автоматически несколько раз подряд, не перезаключая каждый раз договор.

Иными словами, вы делаете покупку, рассчитываетесь кредитной картой, не успеваете полностью погасить заем и снова делаете покупку с помощью револьверной кредитки и так до тех пор, пока не будет превышен кредитный лимит. С не револьверной кредитной картой все по-другому. Предположим, вы купили велосипед за 35 000 рублей и рассчитались не револьверной кредитной картой. Даже если лимит займа по карте 500 000 рублей, вы не сможете рассчитываться ей за покупки и снимать наличные до тех пор, пока не вернете 35 000 рублей (возможно с процентами) обратно.

Поскольку не револьверными картами пользоваться клиенту неудобно, да и не выгодно, большинство банков мира от них отказались. Банк Хоум Кредит не исключение. Сейчас этот банк выпускает немного кредитных карт, но все они револьверные.

- Кредитка Visa Platinum.

- Кредитная карточка Visa Gold «Польза».

- Кредитка «Быстрые покупки».

Получение и использование

Решение о том, выдавать конкретному лицу ту или иную кредитную карту или не выдавать, банк Хоум Кредит принимает, исходя из целого ряда критериев

С этими критериями знакомы все, кому приходилось хоть раз пользоваться кредитными продуктами, на них мы не будем заострять внимание. Расскажем лишь о самих картах и некоторых нюансах их получения и дальнейшего использования

Револьверная кредитная карточка Visa Platinum – это, пожалуй, самый выгодный для клиента продукт, поскольку ему предлагаются самые лучшие условия.

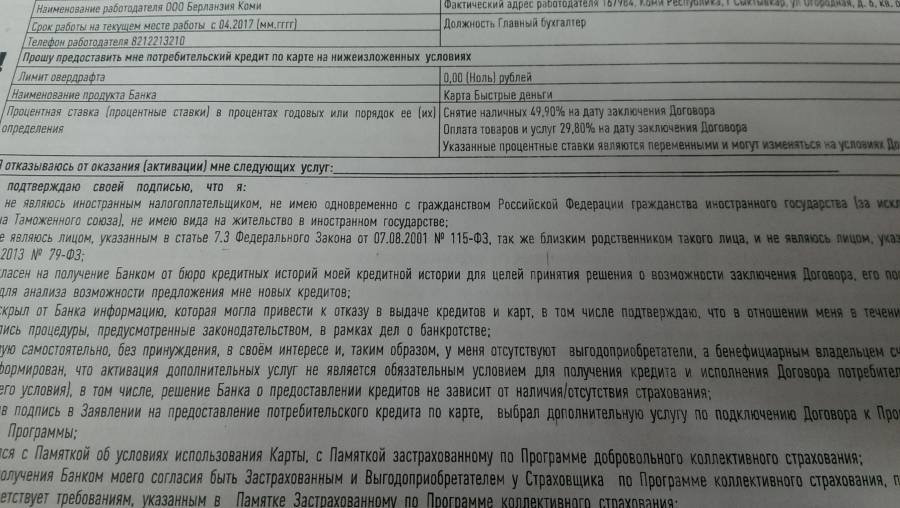

- Можно делать сколько угодно покупок с помощью карты в пределах кредитного лимита и не платить проценты, но долг должен быть возвращен в течение 51 дня.

- От 1,5 до 10% суммы покупки возвращается обратно на карту.

- Кредитный лимит 300 000 рублей.

- Если не успел рассчитаться с банком в течение 51 дня, на остаток долга начисляется процент 29,9% годовых.

- Если снял наличные и не рассчитался в течение льготного периода, начисляется процент 49,9% годовых.

Visa Gold «Польза» тоже хороша, она выпускается специально для чуть менее платежеспособных клиентов. У нее те же самые характеристики, что и у платиновой карты с той лишь разницей, что при просрочке платежа по льготному периоду, клиент заплатит от 19,9% годовых. На первый взгляд, может показаться, что золотая карта лучше, чем платиновая, но на самом деле это не так. В каких-то случаях клиент платит 19,9%, в каких-то 29,9%, а в каких-то и 49,9% годовых, смотря как проштрафился. Часто такой картой пользоваться невыгодно.

Платежеспособным клиентам банк может предоставить револьверную кредитку «Быстрые покупки». Никаких бонусов по ней вы не получите, но и за ее использование платить тоже не будите. Процентная ставка по карте за исключением льготного периода 34,9% годовых, поэтому лучше рассчитаться с банком как можно раньше. Кредитный лимит 300 000 рублей и более, в зависимости от платежеспособности клиента.

Оформление и получение любой из этих карт доступно через офисы банка Хоум Кредит или дистанционно. В последнем случае карта почтой будет вам направлена в кротчайшие сроки. Не забывайте, что для оформления карты потребуется иметь постоянный подтвержденный заработок, а также предоставить личные данные и согласие на их обработку.

Мнения клиентов

Олег, г. Москва

Карта «Польза» далеко не на всех сайтах работает. Где-то получается ею расплатиться, а где-то платеж банально не проходит. Я менеджеру одного из туристических сайтов весь мозг проел, но он упорно твердил, что проблема в карте банка, а не у них. Так и вышло. Знаете, за последние два года я пользовался разными револьверными кредитками, в том числе и кредиткой Тинькофф, нигде подобных проблем не наблюдалось. Сдам карту обратно!

Людмила, г. Санкт-Петербург

Почему-то не начислили бонусы за последние 7 покупок, я в шоке. Раньше с картой Visa Platinum таких проблем не было. Я всегда рассчитываюсь вовремя. Кидаю деньги обратно максимум через месяц, а тут такая подстава. Каких еще сюрпризов ждать от родного банка?

Ирина, г. Екатеринбург

Расторжение кредитного договора

Расторгнуть кредитный договор можно как по соглашению сторон, так и в одностороннем порядке. Но только по письменному требованию одной из сторон по основаниям, предусмотренным договором и действующим законодательством.

Заемщик вправе расторгнуть кредитный договор в одностороннем порядке только в одной ситуации: если ему не предоставлен кредит в размере и на условиях, которые предусмотрены договором.

Право расторжения кредитного договора в одностороннем порядке предоставляется кредитору в следующих ситуациях:

- если кредит применяется не по целевому назначению;

- если кредитор не выполнил требования о погашении в срок задолженности по кредиту и другим платежам, предусмотренным договором;

- если не исполнены обязанности по обеспечению кредита;

- при отсутствии возможности контролировать целевое использование кредита;

- когда заемщику предъявлен иск об уплате денежной суммы, размер которой помешает исполнению обязательств по договору;

- если принято решение о ликвидации, реорганизации или значительном уменьшении уставного капитала заемщика;

- если ухудшилось финансовое состояние заемщика;

- если инициирована процедура банкротства заемщика в соответствии с законодательством РФ;

- если появляется риск ликвидации заемщика в соответствии с законодательством РФ.

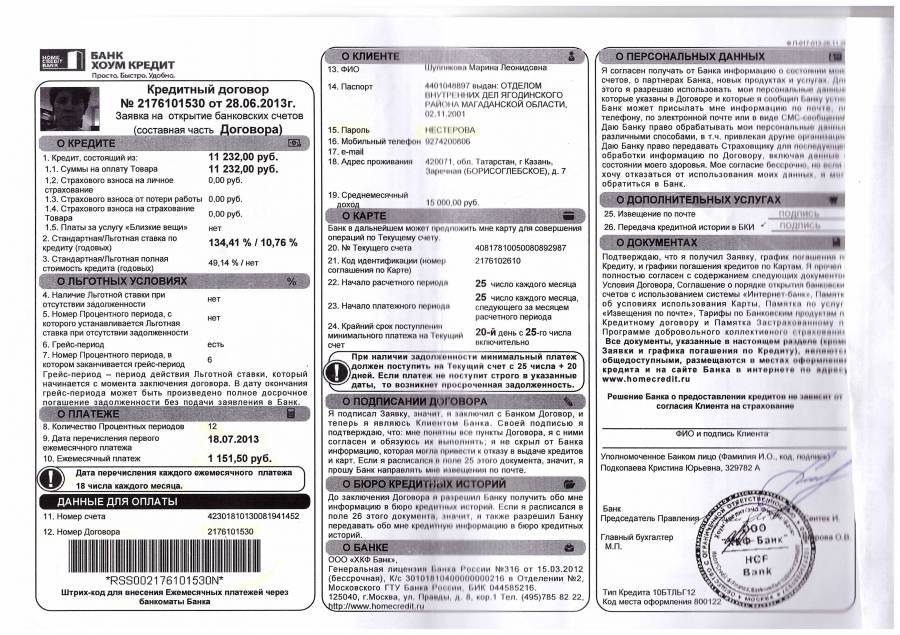

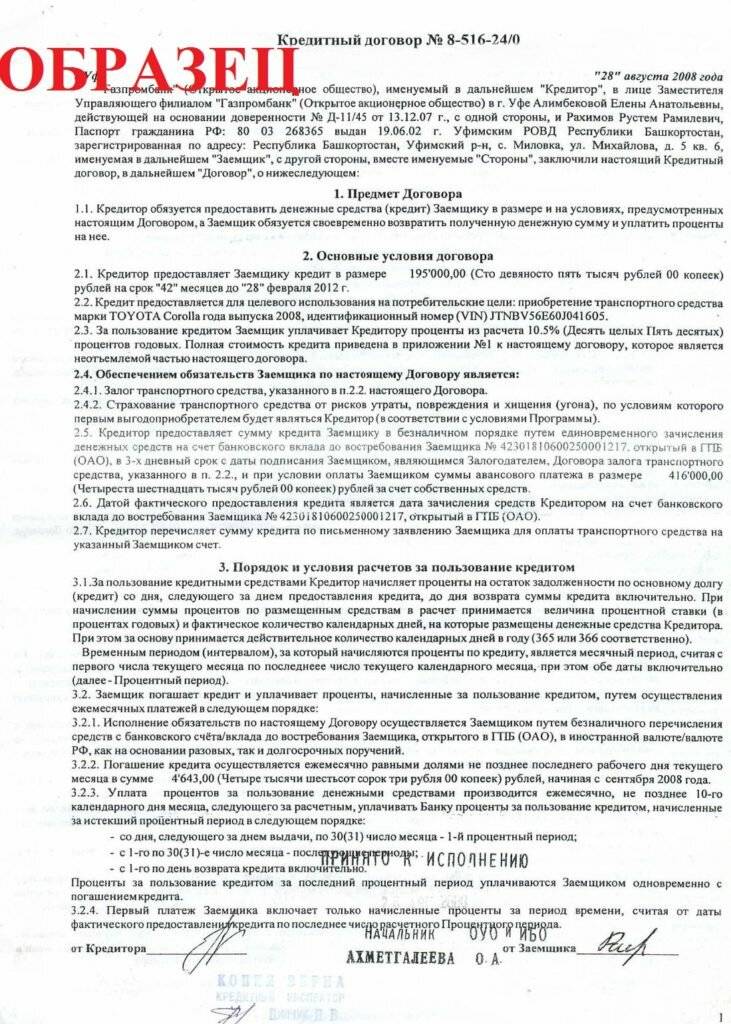

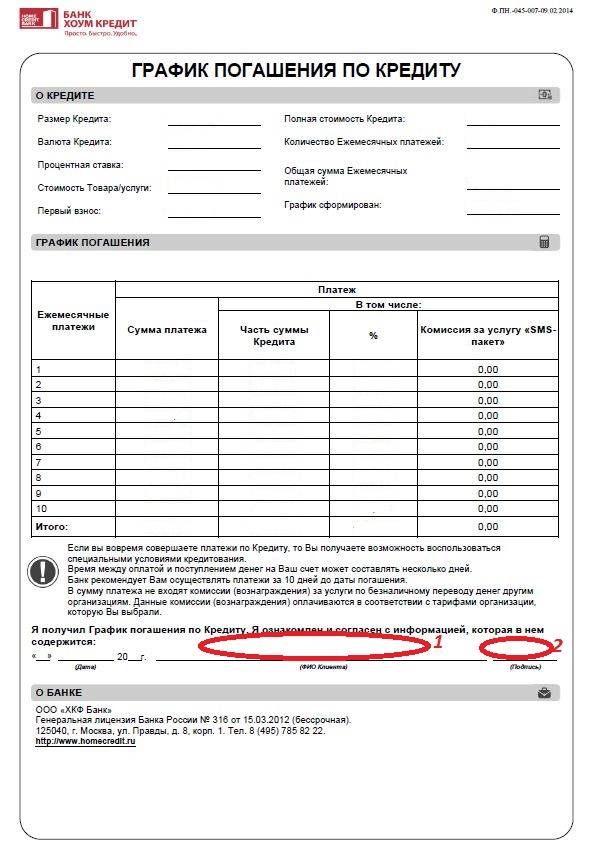

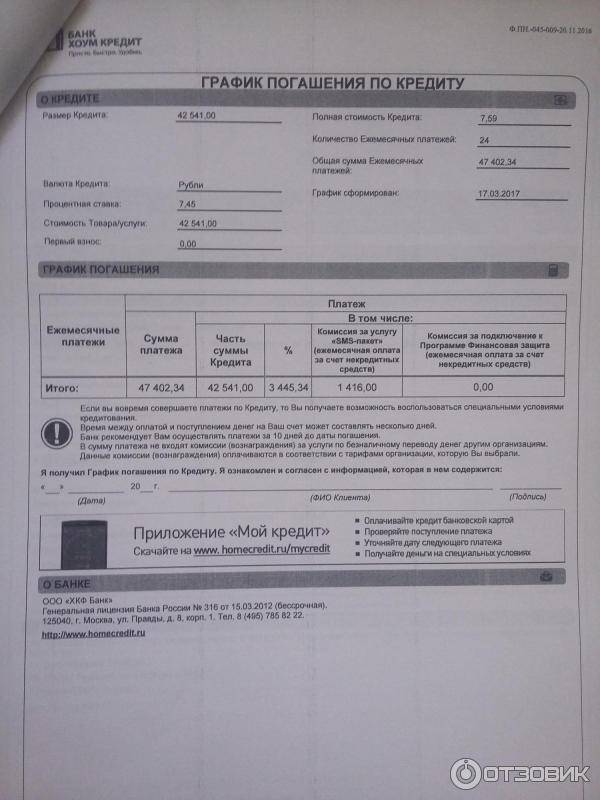

Кредитный договор от банка Хоум Кредит

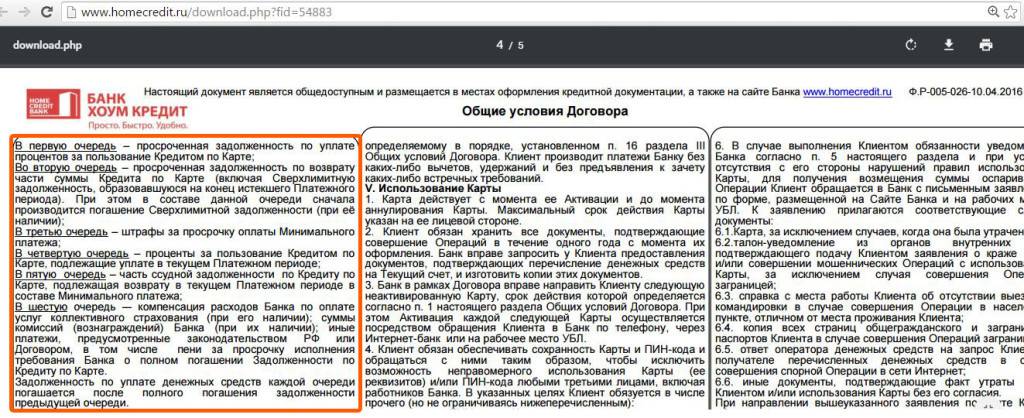

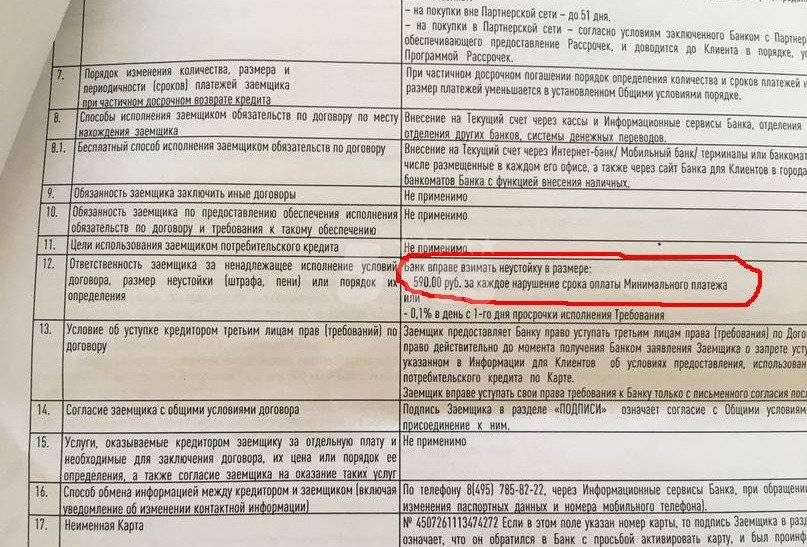

Если возникают какие-либо сомнения «в чистоплотности» работников банка, после погашения всего долга, возьмите в ХКБ справку о погашении задолженности. Если у вас будет такая справка, банк не сможет предъявить вам никаких претензий в будущем. Довольно часто ХКБ, начиная с десятого дня просрочки, начисляет по 1% от суммы займа в виде штрафа. Это очень суровое наказание, поэтому рекомендуем постараться вносить платежи вовремя. Также банк наказывает за неполное погашение задолженности в размере 0,2% от суммы займа

Поэтому, очень важно внимательно вносить каждый платеж точно по графику и в полном объеме

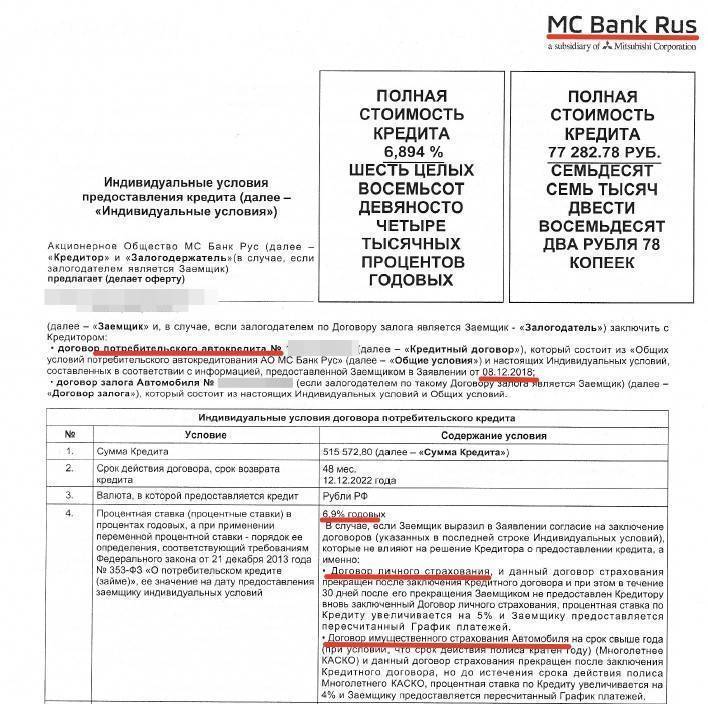

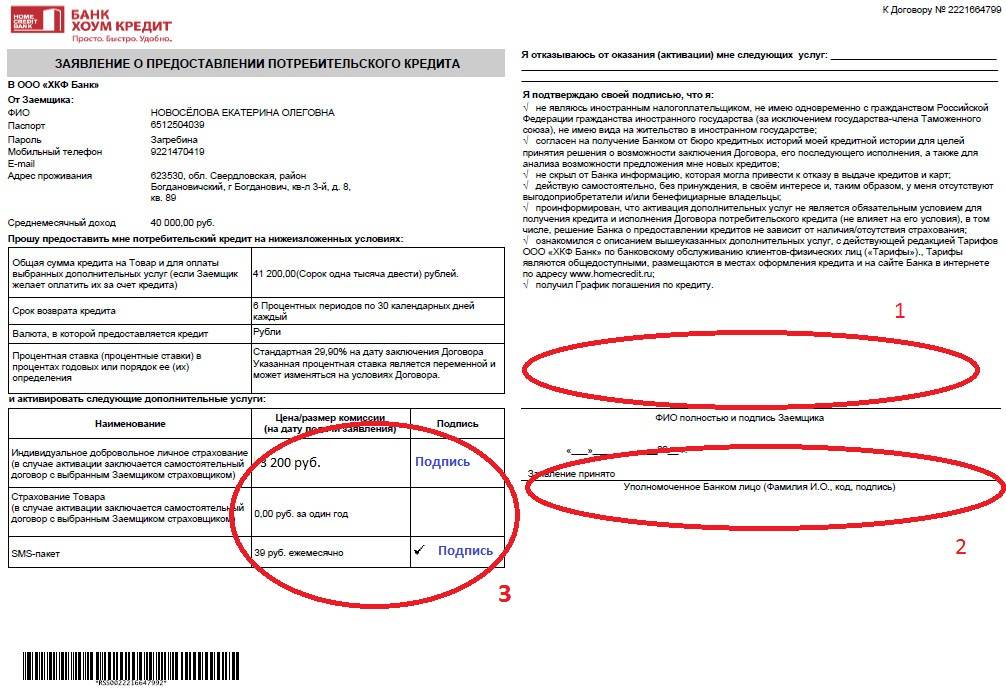

В первую очередь посмотрите на суммы, фигурирующие в договоре. Сумма к выдаче должна быть достаточной. Сами на калькуляторе сложите сумму к выдаче со страховыми взносами. Результат должен соответствовать общей сумме прописанной в соглашении.

Если вы не сможете или не пожелаете исполнять условия кредитного договора, банк имеет право наложить на вас взыскание в виде штрафа. Санкции за несоблюдение различных кредитных договоров могут существенно различаться. Поэтому чтобы знать, что вас ждет в том или ином случае, прочтите соответствующий пункт вашего кредитного договора

Читая договор, необходимо обращать особое внимание на некоторые очень важные пункты. Именно в этих пунктах часто содержатся «подводные камни», которые могут потом «больно ударить» в самый неподходящий момент

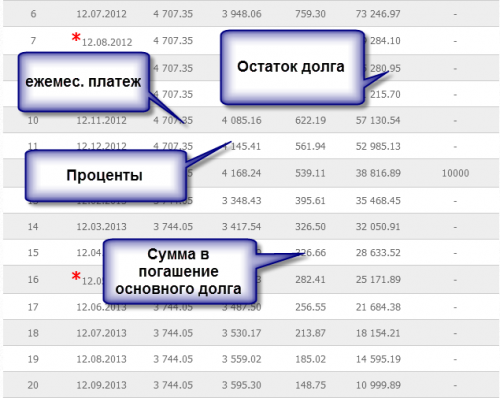

Как досрочно погасить кредит в Хоум Кредит банке?

«Можно ли досрочно погасить кредит в Хоум Кредит банке» – этим вопросом задаются многие заемщики. Банк Хоум Кредит предусматривает два варианта погашения задолженности: полное и частичное. И то, и другое можно сделать без комиссии.

Полное досрочное погашение

С технической точки зрения произвести досрочное погашение потребительского кредита в полном объеме намного проще, чем в частичном. Здесь не нужно составлять новый график платежей, выбирать вариант частичного погашения (уменьшение срока кредита или суммы платежа).

При полном погашении кредита заемщик вносит требуемую сумму на счет наиболее удобным для него способом. Однако здесь есть важный нюанс. Необходимо погасить задолженность в полном объеме. Разница даже в одну копейку не приведет к закрытию долга. Тогда может образоваться просроченная заложенность.

Пусть ее величина будет небольшой, но это негативно повлияет на кредитную историю заемщика. Чтобы этого избежать, следует своевременно узнать сумму задолженности одним из следующих способов:

- в офисе кредитного учреждения у сотрудника;

- звонком на горячую линию по номеру 7 495 785 82 22;

- через интернет.

Если вы являетесь щепетильным заемщиком, то не будет лишним использовать сразу два варианта: например, посмотреть состояние счета в личном кабинете и уточнить эти данные у специалиста.

Частичное досрочное погашение

В случае частично досрочного погашения необходимо пересчитать график платежей. В зависимости от пожелания заемщика уменьшится либо величина регулярного платежа, либо общий срок кредитования.

Сначала следует узнать размер минимальной суммы для частично досрочного погашения. Обычно он составляет 500 рублей, но рекомендуется уточнить его в колл-центре или личном кабинете.

Чтобы погасить кредит раньше срока, следует внести на счет сумму, превышающую размер регулярного платежа на величину минимального взноса. Рекомендуется добавить к ней еще примерно 200 рублей для подстраховки. Не забудьте учесть комиссию, взимаемую при некоторых вариантах пополнения счета.

Необходимые документы

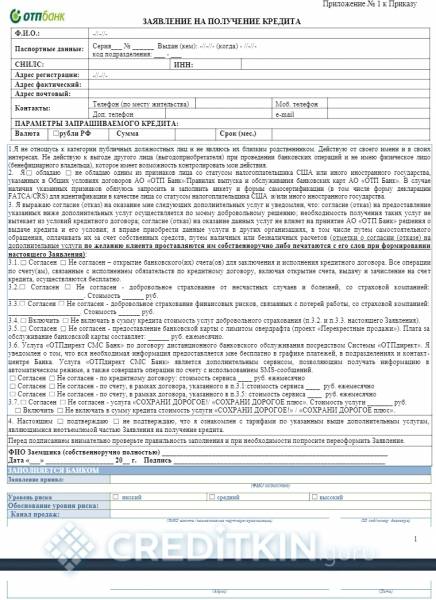

Дает ли банк Хоум Кредит ипотечные ссуды? Да, конечно. Но чтобы решение банка было положительным, мало подходить под требования компании к потенциальным заемщикам. Кроме этого необходимо предоставить полный пакет документов, в который входят:

- Паспорт Ргражданина РФ;

- СНИЛС (страховое пенсионное свидетельство);

- ИНН (по требованию кредитного менеджера при заключении договора кредитования с индивидуальным предпринимателем);

- Пенсионное удостоверение (для пенсионеров);

- Заверенная работодателем копия трудовой книги;

- Документы о высшем образовании (при наличии);

- Справка 2-НДФЛ или по форме банка.

При подаче заявки на получение ипотечной ссуды в ПАО Хоум Кредит созаемщикам и поручителям, как непосредственным участникам сделки, требуется предоставить аналогичный пакет документов.

Требования к заёмщикам

Чтобы взять ипотеку в любом из отделений Хоум Кредит банка, потенциальному заемщику нужно соответствовать следующим требованиям:

- Клиент должен быть в возрасте не моложе 23 лет и не старше 64 лет на момент закрытия договора.

- Заемщик должен проживать и приобретать недвижимость в регионе присутствия банка.

- Платеж по ипотечному займу не должен превышать 40% общего дохода семьи.

- Официальное трудоустройство и наличие возможности подтвердить свой заработок справкой по форме 2-НДФЛ.

- Стаж работы у последнего работодателя свыше 6 месяцев.

- Денежные и товарные займы, оформленные ранее, должны быть выплачены без просрочек. Это влияет на кредитную историю, на основании которой банковские организации выносят решение об одобрении заявки на выдачу жилищной ссуды.

О банке

Хоум Кредит – крупный банк с иностранным участием. Зарегистрирован в 1990 году в Зеленограде. Его учредителями выступили несколько крупных предприятий города. В 2002 году банк выкупила финансовая группа Home Credit Group, которая, в свою очередь, входит в группу PPF чешского бизнесмена Петра Келлнера. В 2003 году банк получил нынешнее название.

Сейчас почти весь капитал банка контролирует группа PPF через структуры Home Credit. Головной офис банка расположен в Москве. Хоум Кредит имеет развитую сеть отделений, куда входит более 200 офисов и около ста тысяч точек продаж по всей России. Банк действует на основании генеральной лицензии №, выданной Центробанком 15 марта 2012 года.

https://youtube.com/watch?v=zkaNGGij_C4

Хоум Кредит специализируется, прежде всего, на потребительском кредитовании. Он активно выдает кредиты на покупку товаров в магазинах-партнерах, кредиты наличными и кредитные карты. Кроме того, банк принимает вклады и выпускает дебетовые карты, а также организует зарплатные проекты для бизнеса.

Кредитные карты Home Credit

Когда знания получены, а нюансы учтены, необходимо провести базовый анализ линейки кредитных карт Хоум Кредит. Пункт этот обязательный ввиду того что Home Credit Bank сотрудничает с различными торговыми сетями и позволяет экономить в тех случаях, когда вы являетесь их постоянным покупателем.

Банком выпускается две линейки – основа и второстепенная. Вторая характеризуется партнёрскими кредитными картами. Основную же линейку представляют карты: «польза Gold» и «польза Platinum». У каждой присутствуют нюансы при использовании и обслуживании.

Характеристика карты «польза Gold»:

- процентная ставка при покупках – 30%, при снятии наличных – 50%;

- кредитный лимит – 300.000 рублей;

- ежемесячный платеж – минимум 5% от задолженной суммы;

- льготный период – до 50 дней;

- обслуживание и выпуск – 1000 рублей в год.

Карта также имеет процент (от 1 до 3%) при покупках. Впоследствии возможна конвертация бонусов в рубли (1 бонус = 1 рублю).

Характеристика карты «польза Platinum»:

- процентная ставка при покупках – 30%, при снятии наличных – 50%;

- кредитный лимит – 300.000 рублей;

- ежемесячный платеж – минимум 5% от задолженной суммы;

- льготный период – до 50 дней;

- обслуживание и выпуск – 3000 рублей в год.

Процент при покупках составляет от 2 до 5%. Получаемые бонусы точно так же конвертируются в рубли.

Существуют и вторичные кредитные карты, которые созданы благодаря сотрудничеству банка и розничных сетей. На 2018 год — это кредитные карты: «Ярмарка» и «Хоум Кредит – Эльдорадо». Особенностями каждой из них стали повышенные проценты при покупке в соответствующих сетях.

Карта «Ярмарка»:

- начисляет 5% от любых покупок в ТЦ «Ярмарка»;

- 1% при покупках в других местах;

- не более 10% при приобретении товаров у партнеров.

Кредитная карта «Хоум Кредит – Эльдорадо»:

- Начисляет 5.5% от любых покупок в сети «Эльдорадо».

- 2% в случае приобретения товаров по акциям «Эльдорадо».

- 5% при любых других покупках.

Стоит учитывать, что с карты «Эльдорадо» возможности снять наличные нет.