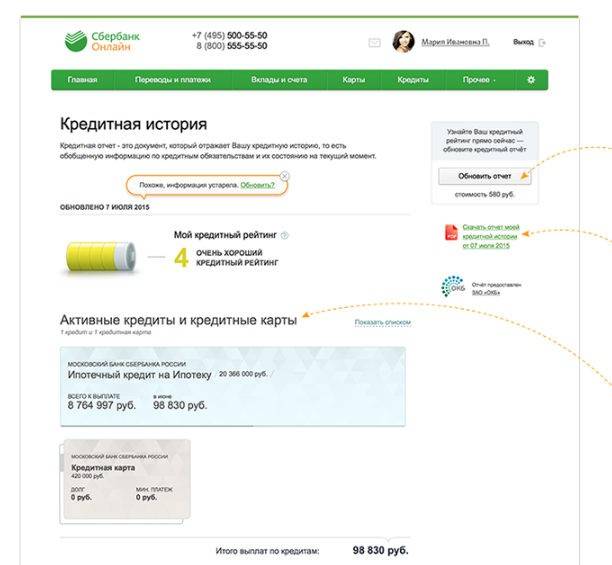

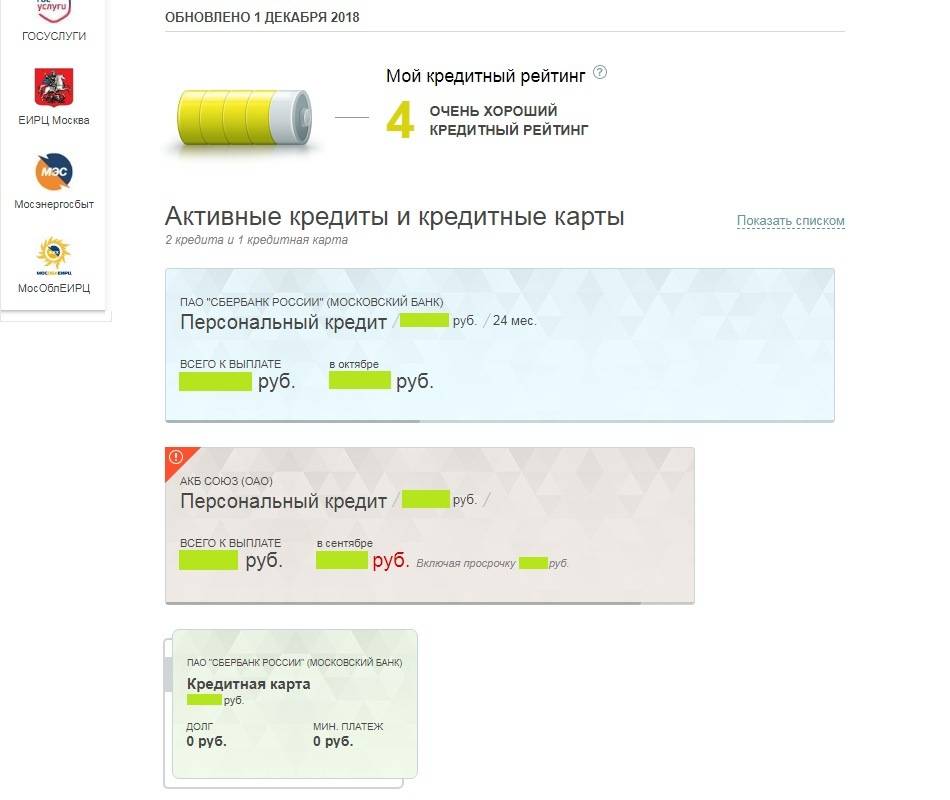

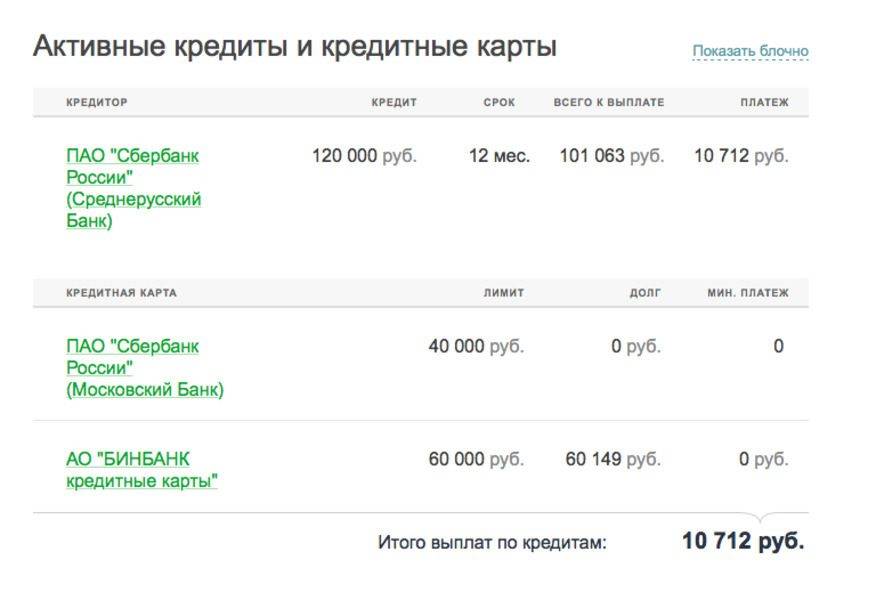

Проверка своего рейтинга

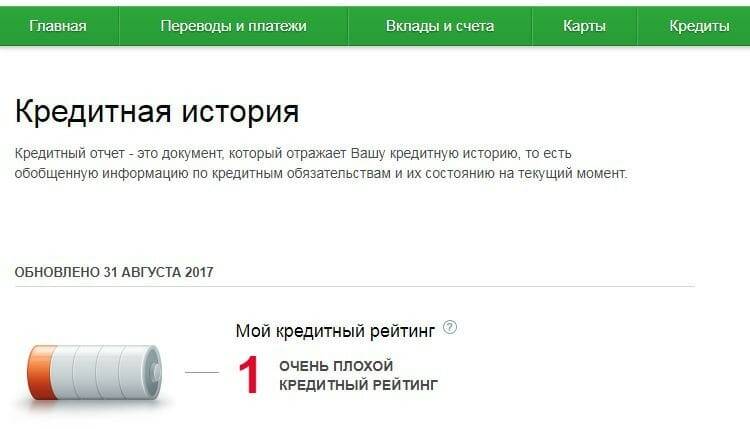

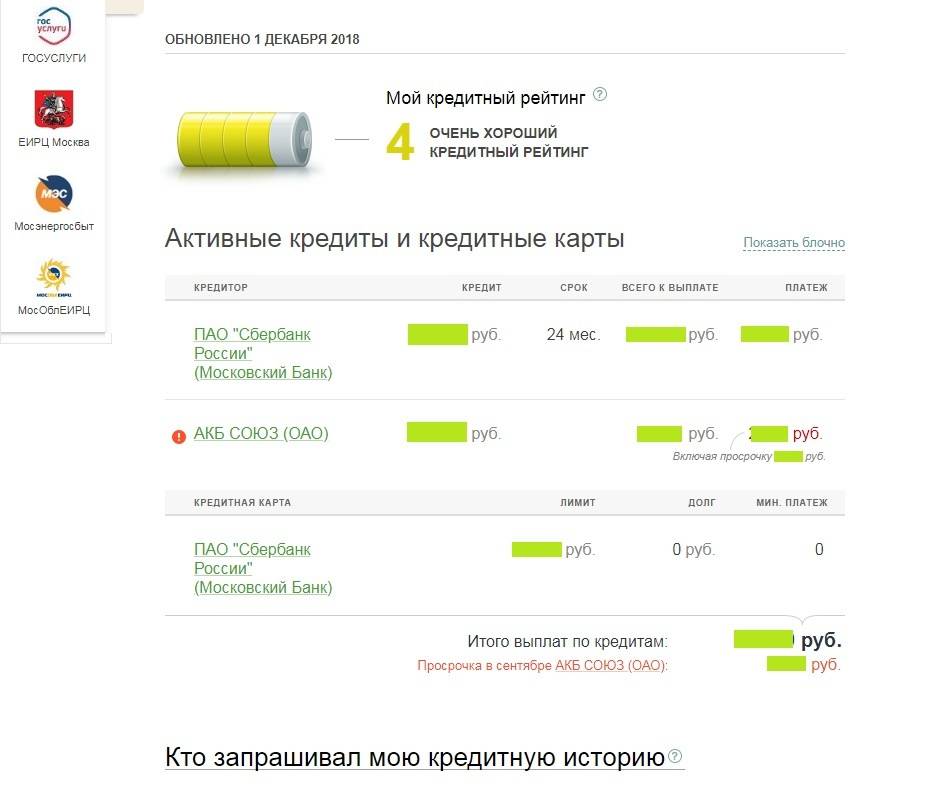

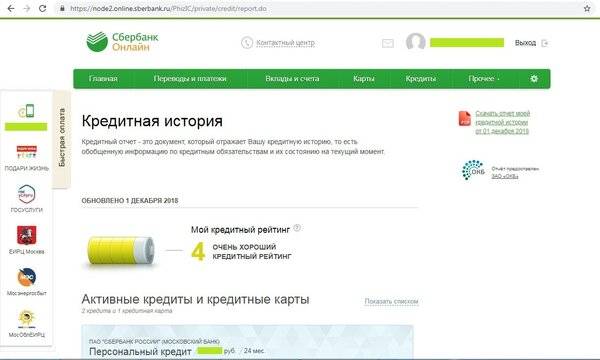

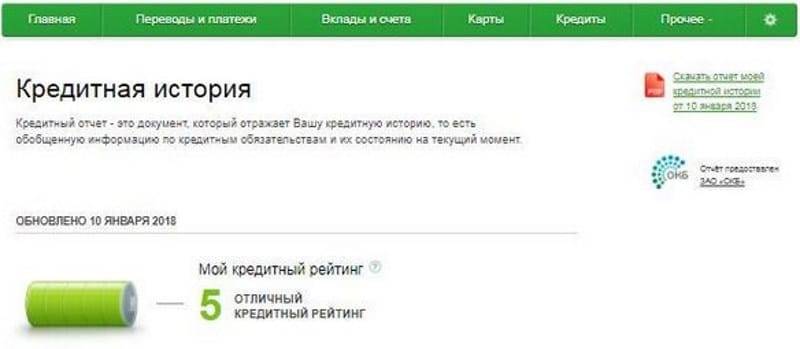

Некоторые клиенты узнают о своем отрицательном рейтинге только получив отказ в выдаче кредита. Заранее узнать кредитную историю не составит труда: по закону каждый гражданин может бесплатно получить информацию, отправив запрос в Бюро Кредитных Историй.

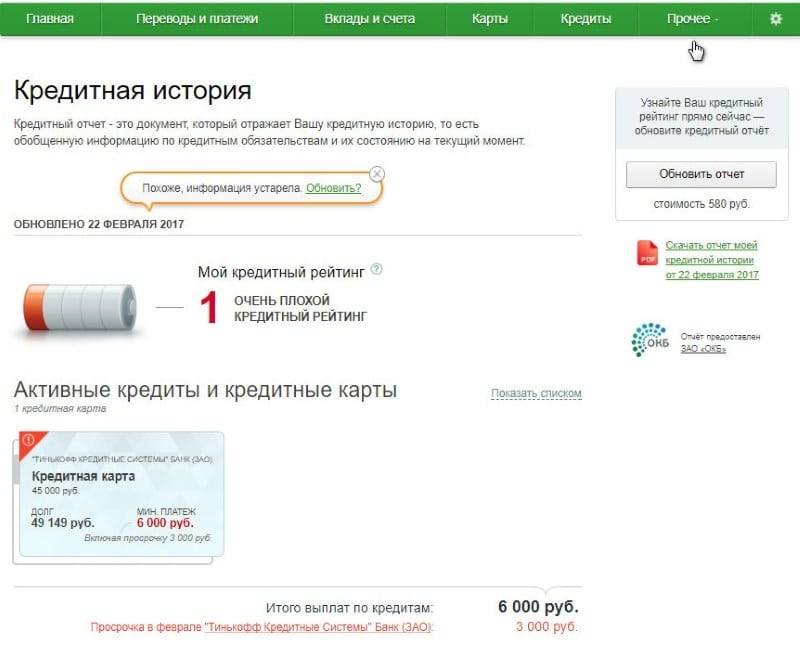

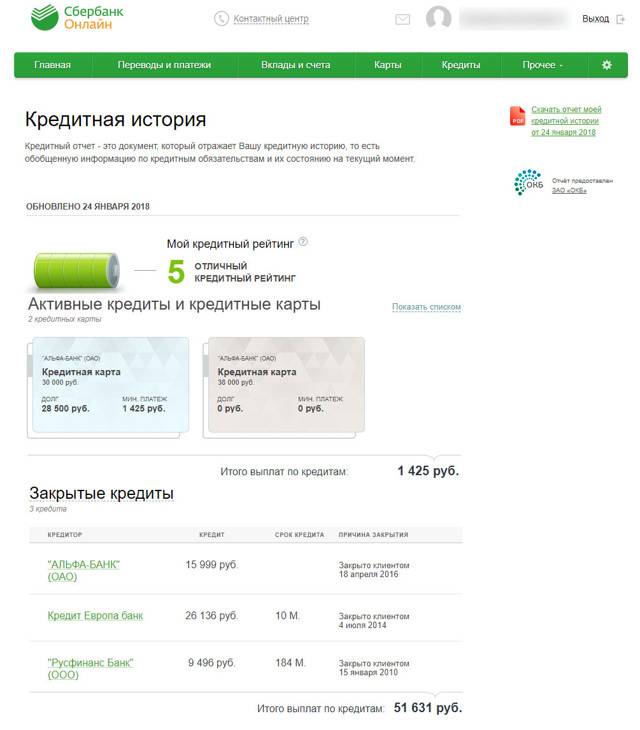

Кредитный отчет – это своеобразный показатель надежности заемщика, его привлекательности для кредитора. В отчете содержатся данные о погашенных займах, действующих ссудах, открытых кредитных картах. Банки изучают динамику расчетов клиента, его поведение в течение всего срока кредитования. При этом анализируются детали: количество дней просрочки, объем кредитов, их виды. Другими словами, оценивается не только платежеспособность заемщика, но и его умение управлять своим кредитным портфелем.

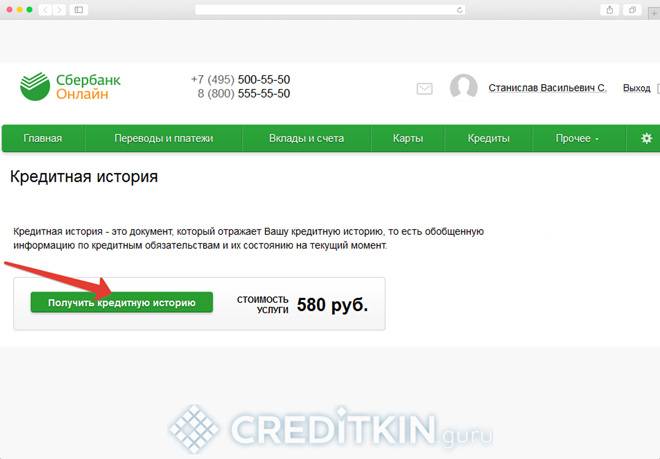

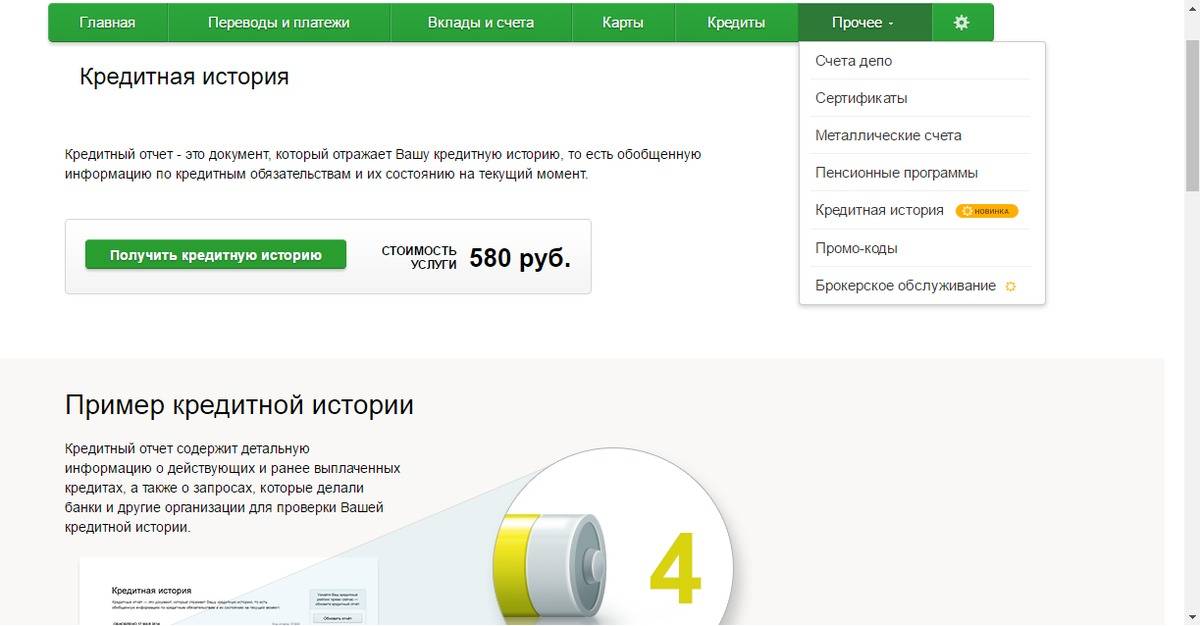

Сбербанк предлагает своим клиентам платный сервис: в личном кабинете Сбербанк Онлайн можно заказать отчет. Оплата (580 рублей) будет списана с карты или счета клиента. Однако есть способ намного дешевле, всего за 299 рублей вы можете заказать отчет у компании «Мой рейтинг».

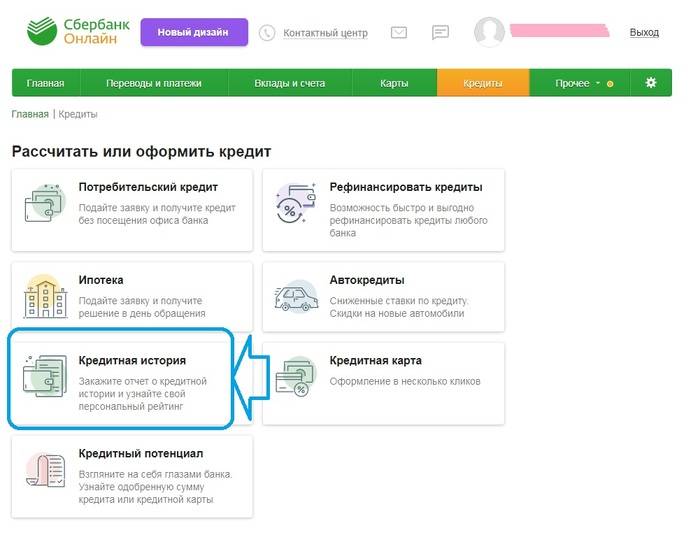

Для получения отчета потребуются следующие действия:

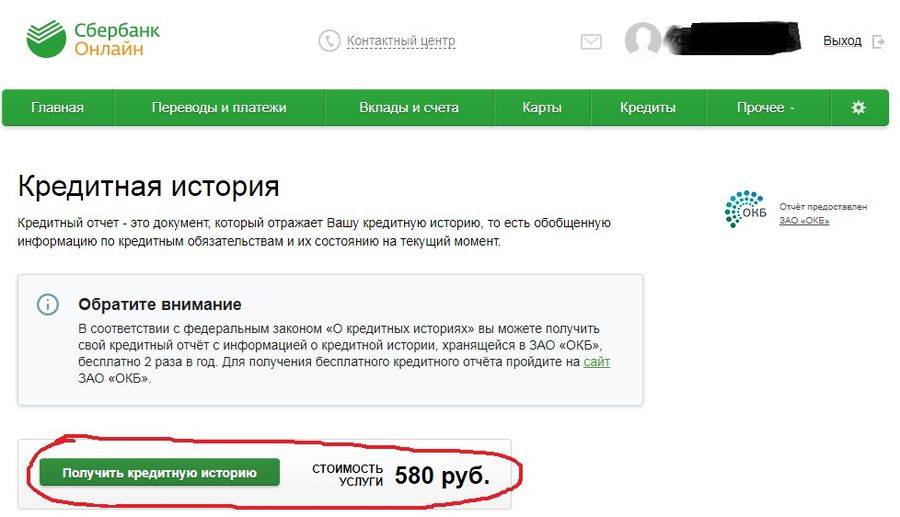

- В личном кабинете открыть вкладку кредитов;

- Найти раздел кредитной истории и кликнуть на его ссылку;

- В открывшемся окне выбрать опцию «Получить кредитную историю».

- Далее программа сформирует платежный документ, останется выбрать счет (карту) для оплаты услуги;

- Ознакомиться с условиями договора, отправить платеж и получить доступ к документу.

Выдаст ли Сбербанк кредит, если рейтинг плохой?

Ответ банка зависит от многих факторов – какой размер зарплаты у заемщика, есть ли дети либо родственники на обеспечении, сколько кредитов, почему испорчен рейтинг. Будет важен возраст и опыт работы, продолжительность трудоустройства на последнем предприятии.

Сбербанк может выдать при испорченной кредитной истории небольшой займ со сжатыми сроками кредитования и завышенной процентной ставкой ради снижения рисков. Но при условии, что просрочки не безнадежные, их не слишком много, например, 1-2 сроком до 30 дней, и были допущены более полугода или более года назад.

Если допущена просрочка более 30 дней, то нужно повысить кредитный рейтинг и подавать новую анкету только через два месяца. При регулярных тяжелых нарушениях можно попасть в черный список банка. Тогда шансы на кредит станут нулевыми.

Определение кредитного рейтинга

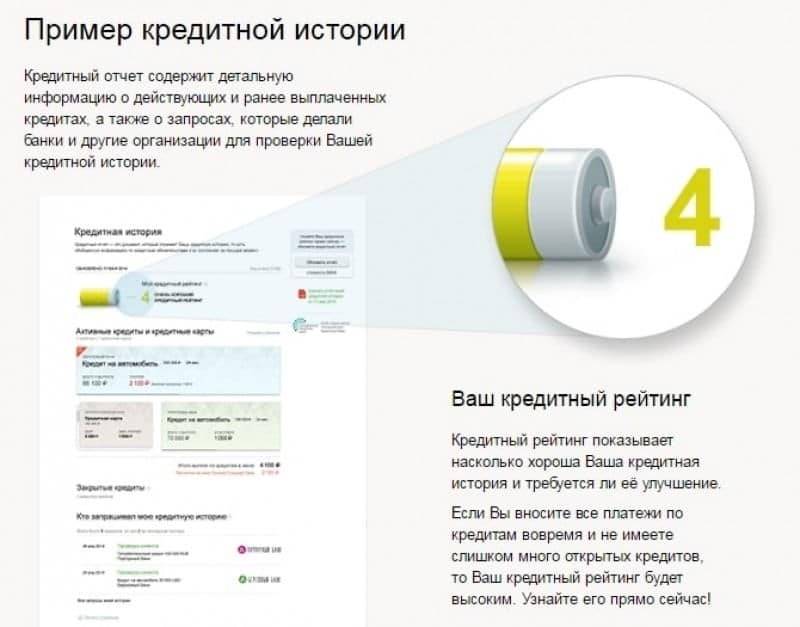

Каждой скоринговой программой рейтинг рассчитывается индивидуально. В процессе проверки специалистами банков вносится много информации о заемщике. Чем ее больше, тем точнее выдается результат. Кроме значения 4, может присваиваться балл 3, 5, 2, 1.

Вся процедура оценки клиента с присвоением ему определенного рейтинга проходит за несколько этапов:

- Сотрудники службы безопасности проверяют на подлинность и достоверность содержащейся информации пакет документов, предоставленный заемщиком.

- После принятия бумаг на рассмотрение, менеджеры кредитного отдела начинают непосредственную оценку клиента.

- Сведения заносятся в банковскую программу, с помощью определенного алгоритма проводится обработка внесенных данных.

- Заявителю присваивают кредитный рейтинговый балл. На его основании сводится информация о финансовой устойчивости, платежеспособности и добросовестности клиента.

- Банковские работники изучают документацию заемщика, его рейтинг, проводят с ним беседу. В итоге сформировывается еще более точный образ претендента на кредит. Менеджеры вносят дополнительную информацию о нем, что может повлиять на конечный показатель.

Оценку проводит практически каждый банк, в независимости от величины кредита и его вида. В микрофинансовых организациях анализ клиентов считается более простым, иногда ими совсем не используется скоринг. Физические лица зачастую получают незначительные суммы под грабительские процентные ставки только по одному документу.

При расчете рейтинга учитываются различные параметры:

- своевременность перечисления денежных средств по кредитам;

- наличие задолженностей по другим займам (если они присутствуют, то возможность оформить новый кредит снижается);

- продолжительность кредитных историй – чем длительнее и положительнее, тем больше доверия они вызывают у банков;

- виды ранее взятых кредитов – крупный займ, погашаемый вовремя в течение долгого времени, характеризует клиента с хорошей стороны;

- опыт работы и правовая организация предприятия, где трудоустроен клиент (у банков есть список компаний, чьи сотрудники могут претендовать на применение особых условий при кредитовании);

- число поданных заявок на кредит – все обращения обязательно указываются в общей базе данных, поэтому их большое количество отрицательно сказывается на рейтинге.

Погашения займов раньше срока вообще не влияют на конечный результат. Некоторыми банками это расценивается, как не благоприятная сторона заемщика, ведь досрочное закрытие долга лишает их прибыли.

По каким критериям составляется рейтинг

Выяснив, по каким критериям Сбербанк оценивает платежеспособность граждан, перейдем к показателям, которые влияют на оценку кредитного рейтинга.

- Основной параметр здесь история выплат клиента, подтверждающая его платежеспособность.

- При погашении займов в срок банк проявит больше лояльности по отношению к гражданину.

- Важным показателем будет и уровень доходов, который напрямую покажет возможность вовремя отдавать положенную сумму. Чем выше заработок, тем больше можно взять, именно так рассуждают сотрудники банка.

- Помимо этого, Сбербанк проверит наличие действующих кредитов, если долговая нагрузка не покрывается доходами клиента, банк откажет в выдаче денег.

- Место работы тоже играет роль при проверке гражданина на кредитоспособность. Если долгое время работать в одной компании, причем крупной и надежной, шанс получить большую сумму и по выгодной ставке вырастает.

- Негативно на кредитном рейтинге Сбербанка скажется досрочное погашение долгов и частое обращение в финансовые организации за мелкими суммами. При многократном получении небольших кредитов клиент вызывает сомнения у сотрудников банка, под вопрос ставится стабильность его заработка. А преждевременный расчет банку не выгоден, в интересах организации получать проценты как можно дольше.

Факторы формируют персональный скоринг, который определит шансы одобрения банком кредита. Показатели в разной мере влияют на кредитный рейтинг от Сбербанка:

- 25% — показатели просрочек;

- 23% — кредитное поведение заемщика;

- 18% — нынешние или недавно закрытые просрочки;

- 16% — тип и частота обращений в финансовые организации;

- 14% — сведения об объеме и темпах кредитной нагрузки;

- 4% — пунктуальность в первые месяцы займа.

Все показатели вместе складываются в оценку надежности клиентов Сбербанка, которая помогает определить размер кредита и процентную ставку.

Из чего он складывается?

На территории РФ действует несколько БКИ. В каждом применяется собственная методика оценки заёмщиков. Для установки репутации граждан применяется большое количество параметров. У каждого БКИ есть собственная шкала оценивания. Чтобы третьи лица не манипулировали с данными, информация о том, как производятся расчёты, не разглашается.

Существуют факторы, влияющие на состояние кредитного рейтинга. Они актуальны для каждого функционирующего в России Бюро КИ:

- Состояние КИ (кредитной истории). Оценка формируется в зависимости от длительности кредита, частоты получения ссуд, аккуратности выплаты задолженности и т. д.

- Сколько кредитов числится за гражданином на данный момент, и к каким типам они относятся.

- Как часто потребитель обращается в банки за заёмными средствами. Даже при отсутствии задолженности и педантичном возврате долга чрезмерно частое получение займов отрицательно сказывается на оценке, особенно, если объектом обращения являются МФО.

- Место трудоустройства и стаж. Если человек регулярно меняет работодателей, это не лучшая его характеристика, которая также не сулит ничего хорошего при оценивании.

- Наличие в КИ займов досрочных погашений в первые месяцы получения денежных средств от банков. Если пользователь спешит рассчитаться с долгами, он не самый «лакомый кусочек» для финансовой организации.

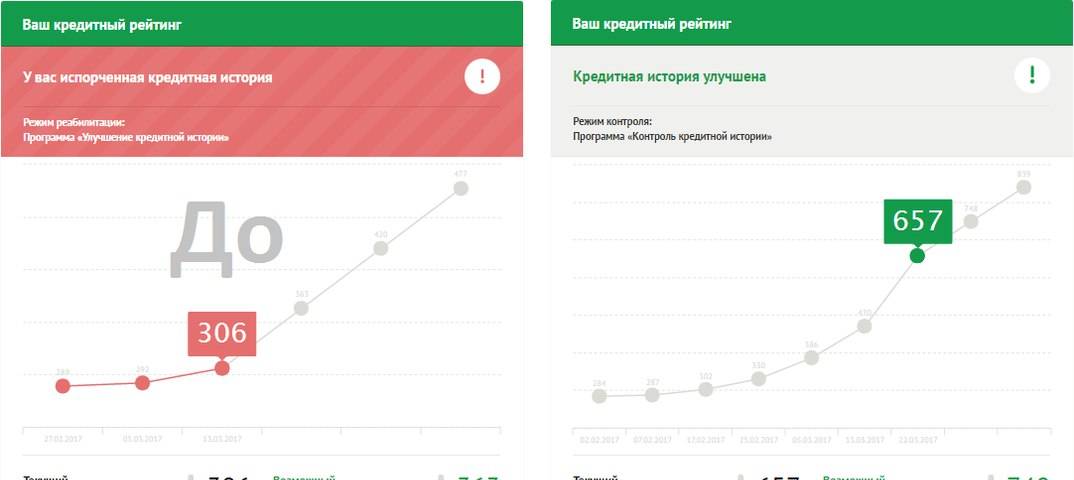

Какими способами можно повысить свой рейтинг

Чтобы получить ссуду в Сбербанке, достаточно уровня, начинающегося от 3 баллов. Но, конечно, стоит стремиться сделать личный скоринг 4, в идеале дойти и до наивысшей оценки. Чтобы повысить личный кредитный рейтинг, стоит сделать следующее:

- Запросить на рассмотрение кредитную историю. И тщательно ее проверить на выявление возможных ошибок и неточностей. Если клиент уверен, что не допускал крупных просрочек, необходимо заказать полный отчет по КИ и проанализировать его. А при обнаружении погрешности, необходимо обратиться в БКИ с запросом для исправления текущего состояния кредитной истории.

- Если ошибок нет, и плательщик действительно усугубил рейтинг по причине задолженностей, придется некоторый период времени брать ссуды в микрофинансовых организациях и своевременно их погашать.

- Полностью закрыть все текущие займы, также стоит до минимума свести наличие кредитных карточек, оставив лишь одну. Этим клиент снизит кредитное бремя, что поспособствует повышению рейтинга.

- Принимать участие в различных программах по типу «Кредитного доктора». Они предлагаются различными банками и помогают за короткое время восстановить себя в качестве благонадежного заемщика.

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

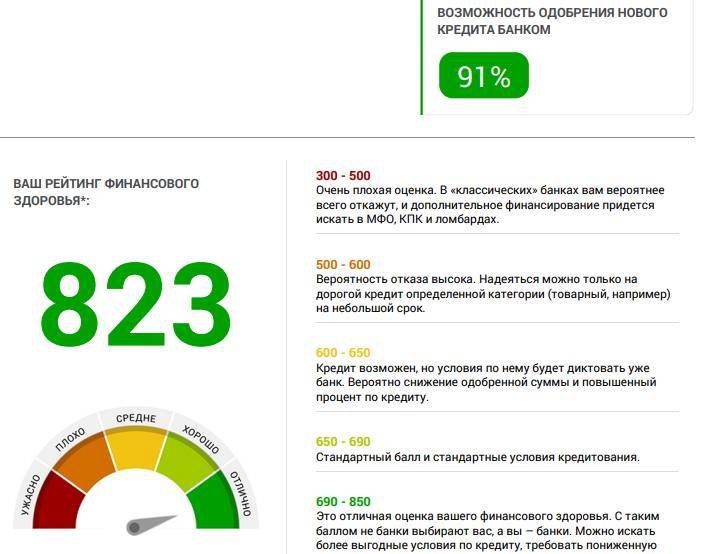

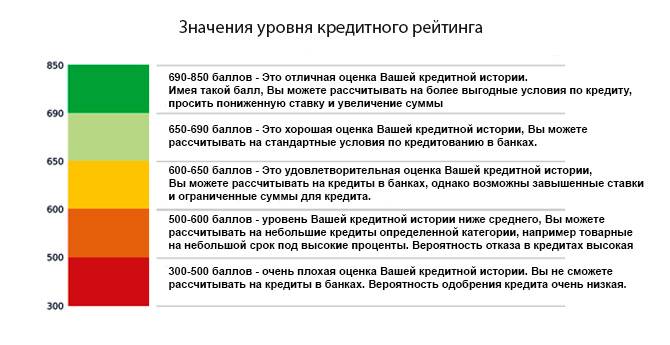

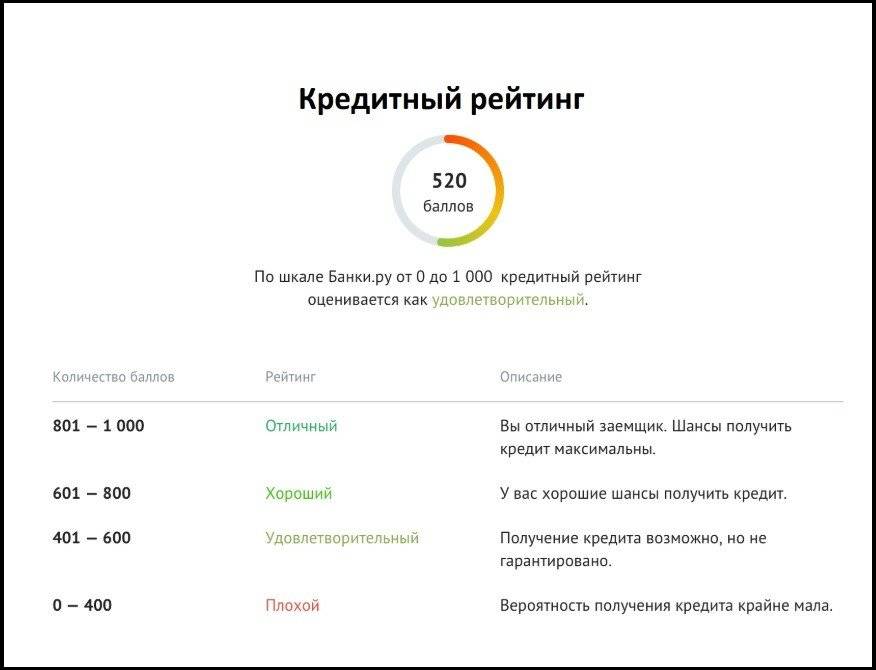

Какой кредитный рейтинг считается низким

При расчёте ПКР учитывается, как много кредитов человек брал и насколько активно ими пользовался, сколько лет его кредитной истории, не допускал ли он просрочек при обслуживании займов, сильно ли закредитован, нет ли к нему материальных претензий у других кредиторов. Все положительные записи приносят дополнительные баллы, а отрицательные отнимают. Соответственно, чем больше баллов и выше значение, тем больше шансов у заемщика получить кредит на выгодных условиях.

Но числовое значение хоть и упрощает задачу оценки качества кредитной истории, полностью ее решить не может. Не существует и не может существовать четкой границы, которая бы отделяла значение плохого ПКР, с которым кредит не выдадут точно, от хорошего.

Кредитный рейтинг Сбербанка России

Сбербанк России принято считать одним из самых крупных и популярных банков не только России, но Европы. Работа этого банка контролируется Центральным банком Российской Федерации. Эта организация относится к международной финансовой группе.

ПАО «Сбербанк России» позаботился о создании широкой сети подразделений, которые функционируют не только на территории нашей страны. Его филиалы открыты в Казахстане, на Украине и в Беларуси. Также у Сбербанка существует три дочерних организации в Европе. Практически в каждом относительно крупном населенном пункте Российской Федерации есть хоть небольшое отделение Сбербанка.

Как повысить кредитный рейтинг?

Обратившись несколько раз в банк и получив отказ, клиент начинает задумываться, а можно ли как-то улучшить свой кредитный рейтинг, чтобы оформить займ на выгодных для себя условиях? Действительно, существует несколько рекомендаций, которые позволяют увеличить шансы на оформление ссуды и улучшить значение скорингового балла. Чаще всего люди исправляют свой рейтинг следующими способами:

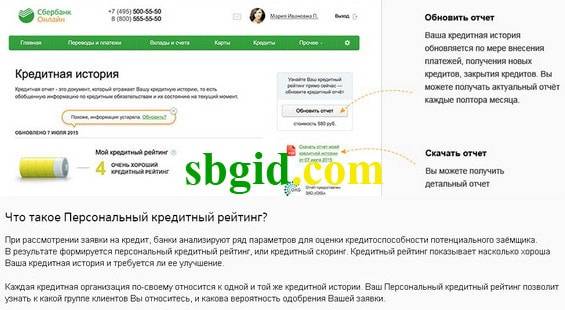

Стоит регулярно запрашивать информацию о состоянии кредитной истории в БКИ. Никто не застрахован от ошибок, поэтому негативная информация о заемщике может быть внесена в его кредитный рейтинг по ошибке. Если пользователь вовремя заметит это, он сможет быстро исправить ситуацию

Тем более что раз в год узнать состояние кредитной истории каждый заемщик может абсолютно бесплатно, обратившись в БКИ.

Важно выполнять все свои кредитные обязательства в установленные сроки. Это поможет убедиться не только кредитору в добросовестности, но и другим финансовым учреждениям.

Становиться созаемщиком лучше только у проверенных и надежных людей, выполняющих свои обязательства. В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка

Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

В противном случае человек может снизить не только свой кредитный рейтинг, но и всех своих заемщиков.

Чтобы увеличить шансы на одобрение, стоит заранее воспользоваться кредитным калькулятором банка. Все они учитывают размер дохода конкретного клиента. То есть пользователь может заранее понять, сколько денег реально занять у банка, и именно эту сумму указать в заявке.

Не стоит оформлять много кредитных карт в разных банках. Это негативно скажется на уровне финансовой стабильности. Лучше попытаться получить одну кредитку с большим кредитным лимитом. А ее активное использование напротив увеличит благосклонность банка.

Подавать заявку на оформление кредита стоит лишь тогда, когда другого пути решения проблемы не существует. Иногда можно и вовсе обойтись без кредитных обязательств перед банком.

Интересно, что сегодня кредитный рейтинг используется не только для принятия решения по кредитным заявкам. Его применяют и во многих других ситуациях:

- для определения стоимости страхового полиса по оформляемым займам;

- для определения залога при аренде.

Сегодня даже работодатели иногда обращают внимание на кредитный рейтинг сотрудников и берут его в расчет при принятии на работу. Помните, что сведения о кредитной истории заемщика хранятся не меньше 15 лет, а исправить ее намного труднее, чем испортить. Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.

Поэтому к выполнению своих обязательств перед Сбербанком или любым другим банком стоит подойти со всей серьезностью.

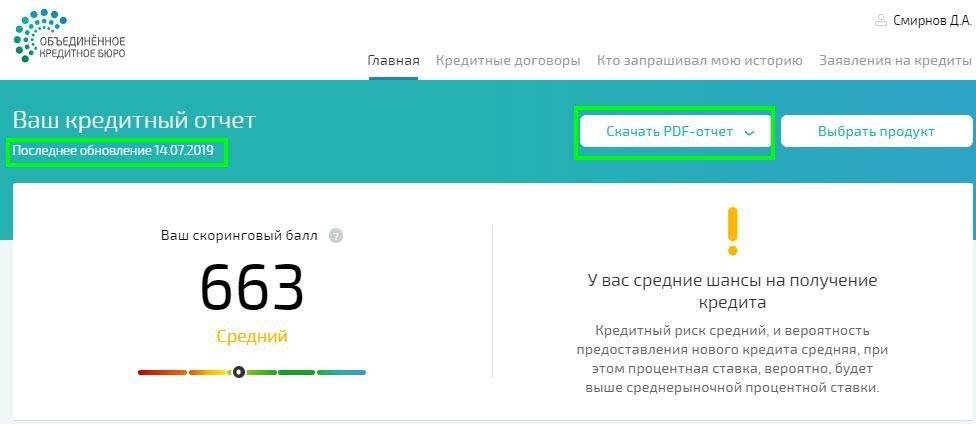

ОКБ

Второе в списке – ОКБ, Объединенное кредитное бюро. Количество баллов в оценке кредитной истории физического лица считается в диапазоне от 1 до 5. Что влияет на данный показатель? В первую очередь, это допущенные в прошлом просрочки (25% от выставленной оценки), особенности кредитного поведения (23%), текущие и недавние просроченные платежи (18%), запросы в бюро (16%), нагрузка по актуальным долговым обязательствам (14%), качество погашения задолженности в первое время выплаты (4%).

Кредитный рейтинг формируется из нескольких составляющих. Это скоринговый код, количество присвоенных баллов, индикаторы риска и достоверности. Кредитной анкете заемщика по каждому из них присваивается оценка. Так, рисковый индикатор указывает на благонадежность клиента по социальным и демографическим признакам (от 1 до 5 баллов). Он имеет следующие значения:

- 1: самый низкий показатель (в него входят клиенты без образования, проживающие в отдаленных субъектах РФ, в возрасте до 21 года или старше 70 лет);

- 2: тоже низкий балл надежности (проживание в неблагоприятных регионах, до 25 или старше 65 лет, имеющие только среднее образование);

- 3: среднее значение (все показатели заемщика средние – возраст, образование, проживание в любом регионе страны);

- 4: хороший показатель (возраст 30-40 лет, наличие среднего специального или высшего образования, проживание в благополучном субъекте РФ, состоит в браке);

- 5: рейтинг считается хорошим, он говорит о благонадежности клиента (возраст средний, имеет хороший доход и высшее образование, есть семья).

Также во внимание принимается индикатор достоверности. Он расскажет только об одном факторе риска – наличии или отсутствии в БКИ информации о физическом лице

Если в базе есть сведения хотя бы об одном оформленном кредите, клиенту присваивается значение 1. Если кредитное досье пустое (человек обращается впервые или информация о нем находится в других бюро), ставится показатель 0.

После указывается код скоринга, чаще всего он равен 7. Обычному человеку данное значение ровным счетом ничего не скажет, но для банка это ценная информация. По присвоенному коду он понимает, по какой скоринговой схеме формировался рейтинг.

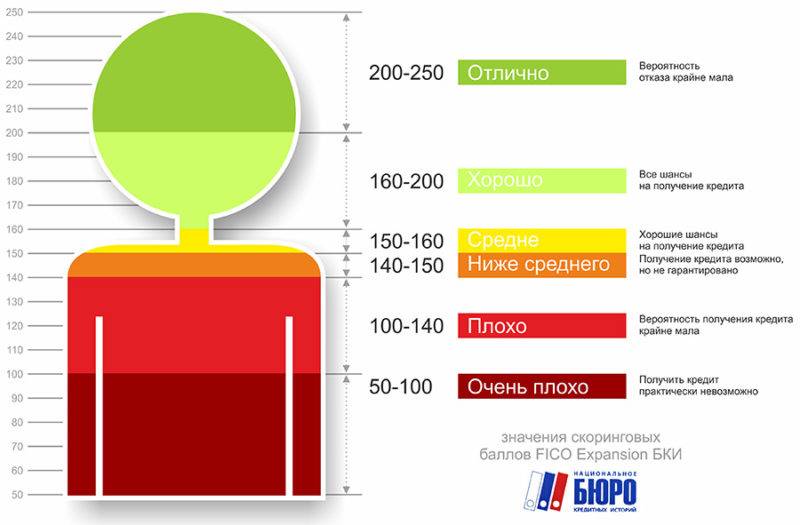

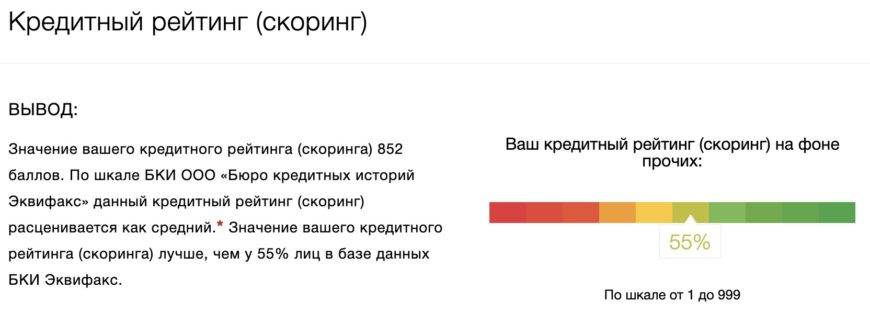

Далее следует показатель кредитной истории. Самое высокое значение (от 961) говорит об отличном качестве погашения банковских долгов. Человек часто берет кредиты, но при этом никогда не допускает просрочку.

801-960 баллов – хорошее значение кредитной истории физического лица. Данное количество баллов позволяет легко получить желаемый кредит. При рейтинге от 721 до 800 ситуация не столь радужная. Клиент хоть и может рассчитывать на одобрение в банке, но только на невыгодных условиях (высокая процентная ставка, короткий срок погашения, небольшая сумма).

При наличии кредитной истории с оценкой от 641 до 720 взять ссуду в банке невозможно. Остается только обращаться в микрофинансовые компании или ломбарды, которым нет дела до благонадежности клиента. Значение ниже 560 баллов – самый плохой показатель, при котором даже микрозайм не получить. Его присваивают при банкротстве, безнадежном долге или судебном взыскании.

«Нет ни одного фактора, который поставил бы крест на кредитной истории»

— Идеальный заемщик со скоринговой оценкой А1 — кто это?

— Чуть старше 30, живет в крупном городе, имеет опыт кредитования больше пяти лет. При этом у него были не только потребительские кредиты, но и, скажем, поручительство, кредит на недвижимость. То есть человек выступал в разных качествах и во всех проявил себя как добросовестный заемщик. И его кредиты должны быть не свежими, а взятыми два-три года назад.

Здесь нужно понимать, что хорошая кредитная история не присваивается по умолчанию, а формируется со временем. У человека, который только начинает кредитоваться, никак не может быть рейтинга А1: будет, скажем, В1. А как только он оформит кредит, может стать и С1. Нам часто звонят молодые люди и возмущаются: мол, я взял один кредит, а кредитную историю уже испортил, как же так? Это неправильная формулировка. Во-первых, скоринговая оценка прогнозирует то, как вы будете выплачивать новый кредит, если возьмете его прямо сейчас. Если на вас уже висит долг, это ухудшает ситуацию в текущем моменте, но по мере уменьшения задолженности рейтинг будет восстанавливаться. А во-вторых, вы сами формируете свою кредитную историю. И если погасите этот кредит без просрочек, то в конечном итоге свою кредитную историю не ухудшите, а улучшите.

— У меня никогда не было кредитов, есть только карта рассрочки, которой я почти не пользуюсь. Просрочек нет. А скоринговая оценка при этом — В2. Почему так мало?

— С точки зрения банка человек, у которого был только один кредит или одна карта рассрочки, менее понятен и предсказуем, чем человек с разнообразными кредитными продуктами. Потому и оценка ниже. Но у тех, кто находится в категории В, шансы на получение кредита так же высоки, как у категории А. Статистически большинство белорусских заемщиков находятся как раз в категории В, у меня самого рейтинг В1. Так что не нужно гнаться за идеальной кредитной историей.

— В какой категории могут начаться проблемы с выдачей кредита? И что нужно сделать, чтобы в нее попасть?

— Категорию С можно назвать переходной, но это все еще скорее «да», чем «нет». Просто банк исходя из своих критериев может, например, попросить какие-то дополнительные справки. Человек из категории D с большой вероятностью кредит не получит, хотя и здесь хватает обратных примеров, а с категорией Е не получит совершенно точно. Есть еще отдельная группа F, куда попадают заемщики с текущей просрочкой более 90 дней.

Молодежи проще всего скатиться до нижних уровней кредитного рейтинга. Как я уже говорил, начиная кредитоваться, они оказываются примерно в середине рейтинга, в категории В. Взял карту рассрочки в дополнение к кредиту, просрочил один платеж — и можно сразу попасть в D или даже в Е. Поэтому подчеркну: молодым людям нужно особенно серьезно отнестись к выплатам по кредитам, чтобы не испортить ситуацию на ближайшие пару лет.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Скоринговую оценку всегда ухудшают новые текущие кредитные договоры. Например, у человека есть потребительский кредит и овердрафт, а он берет еще кредит — и опускается на категорию. Нехорошо, когда человек за короткий промежуток времени посещает нескольких кредиторов. Любая просрочка, конечно, сразу опускает вас в нижестоящую группу. Здесь также имеет значение, во-первых, то, насколько просрочка свежая. Текущая или погашенная в этом году будет влиять на кредитную оценку сильнее, чем двух-трехлетней давности. Во-вторых, наша модель учитывает динамику просроченных платежей. Если их сумма или продолжительность растет, это тоже минус.

— Но в целом просрочка — это не крест на кредитной истории?

— Нет ни одного фактора, который поставил бы крест на кредитной истории. В ее основе лежит возможность все исправить. И данные кредитной истории хранятся пять лет. Все, что было больше пяти лет назад, значения уже не имеет.

— Если у человека никогда не было кредитов, это плюс или минус?

— Однозначно минус. Когда у человека нет кредитной истории, банк не знает, чего от него ждать и как его классифицировать. Теоретически это может стать причиной отказа в выдаче кредита. Лучше кредитная история ниже среднего, чем никакая.