Банковский вклад

Положить деньги под проценты в банк — самый популярный и безопасный способ инвестирования. Банкам очень выгодно оперировать вашими средствами, направляя их в свои нужды — кредитование физических и юридических лиц. Но больших денег здесь ждать не стоит и, как правило, процент по вкладу варьируется около 6-9% годовых.

Таким методом больше пользуются пенсионеры и лица, желающие сохранить накопления от растраты или хищения.

Риск потери денег заключается в банкротстве банка, либо в отзыве лицензии. Депозиты, конечно, застрахованы, но имеют определенную сумму — обычно до 1 400 000 рублей. Если ваш вклад свыше ранее указанной суммы, то могут возникнуть большие проблемы по возврату.

Куда лучше вкладывать накопления: мнения экспертов

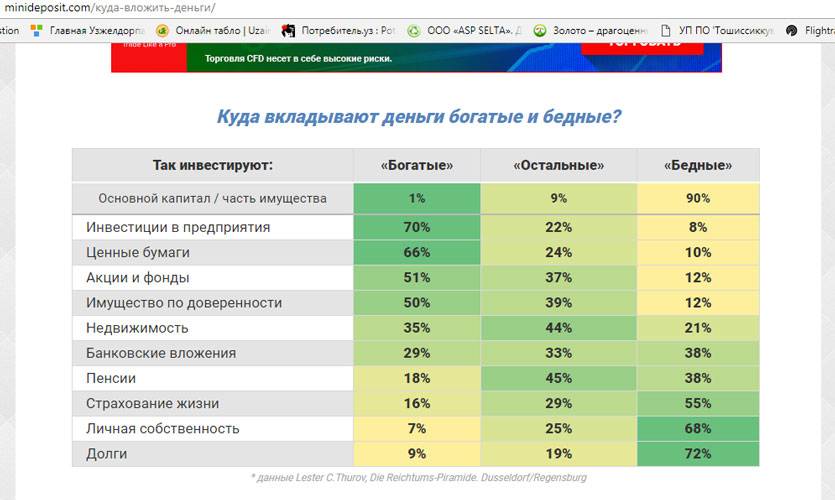

Чем больше специалистов появляется в сфере финансов, тем больше противоречивых мнений по вопросу: «Куда лучше вложить деньги», у них возникает.

Основные мнения экспертов, которые поддерживает большинство инвесторов:

- во время кризисов растут в цене основные валюты: американский доллар и японская йена, а валюты развивающихся стран при этом девальвируются;

- дополнительным защитным активом в период падений фондового рынка является золото, приносящее хороший доход в 2020 году;

- рекомендуется максимально диверсифицировать ваш капитал по отраслям, государствам, а также по видам активов;

- чем выше доход финансового инструмента, тем больше риск потери вложений инвестора.

Вложение денег в стартап

Довольно интересное вложение своих накоплений, но с высоким риском все потерять. Опять же, стартап может «сыграть» и ваш капитал во много раз приумножится и будет кормить всю жизнь.

Стоит лишь только посмотреть на такие компании, как ВКонтакте, Одноклассники, Авито и так далее. В самом начале некоторые люди в них поверили и вложились. Теперь эти корпорации приносят многомиллионную прибыль ежегодно.

Найти фирмы-стартапы не сложно. Сейчас существует достаточно форумов и специализированных сайтов, где молодые предприниматели готовы сутками «пахать», лишь бы были деньги для старта. Смысла не вижу перечислять такие сайты, к примеру один из них Napartner.ru.

Свой магазин

Бизнес-проекты в сфере розничной торговли всегда считались одними из самых быстро окупаемых и прибыльных. При минимальных временных и кадровых затратах бизнесмен может извлечь максимальную выгоду.

Наценка на товары начинается от 40% и порой достигает нескольких сотен. Поэтому, всегда считалось, что вложить деньги в свой магазин означает начать прибыльный бизнес, который будет востребованным всегда.

Предлагаем несколько идей, которые можно использовать при

выборе подходящего направления для будущего магазина:

Стройматериалы

Спрос на строительные материалы присутствует всегда, что

обусловлено динамичным развитием рынка недвижимости и строительства. Для

открытия понадобятся стартовые инвестиции в размере 1,2 млн. р. При таких

вложениях чистая прибыль магазина составит порядка 140 т. р., срок окупаемости

проекта – 1,5 года.

Женская одежда

Более половины сегмента в сфере одежды занимает продукция

для представительниц женского пола. Согласно статистике, женская одежда

продается чаще, чем мужская или детская. Поэтому предприниматели стараются

создать оригинальный ассортимент, чтобы привлечь наибольшее количество

клиенток. Для старта будет достаточно 400 т. р., при этом при наценке 100-200%

прогнозируемая прибыль – 100-200 т. р. Магазин окупиться за 8-24 месяца.

Зоомагазин

Одна из самых привлекательных идей для организации своего

бизнеса – продажа кормов и аксессуаров для домашних животных. Удивительно, но

по наблюдениям, именно магазины этого направления довольно устойчивы к кризису.

Хозяева готовы экономить на собственных потребностях, чем перевести своего

питомца на более дешевый рацион. Для открытия зоомагазина потребуется 700 т.

р., при этом ежемесячный доход составит – 200-300 т. р. при окупаемости в

полгода.

Куда выгодно вложить небольшие деньги под проценты: 4 лучших способа на сегодняшний день

Помимо перечисленных выше, существует еще 4 варианта того, куда вложить деньги.

Способ 1 — перспективные стартапы

В интернете представлено множество стартапов, которые нуждаются в денежных средствах для своего развития. Список и подробное описание проектов можно найти на специализированных сайтах.

При выборе стартапа нужно учитывать, что он может как выстрелить, так и прогореть. Чтобы предсказать вероятность того или иного исхода, нужно иметь представление о современных рыночных реалиях и обладать развитым аналитическим мышлением.

Способ 2 — частное кредитование (P2P кредитование)

Еще один доходный инструмент — P2P кредитование, или выдача займов физическим лицам. Проще всего вести эту деятельность на специальных интернет-площадках, в т. ч. WebMoney. Чтобы получить право одалживать деньги, нужно получить персональный аттестат и тем самым подтвердить свою личность.

Доходность этого вида деятельности составляет 50-100% годовых. Еще одно преимущество — небольшие начальные вложения (начать инвестировать можно даже при наличии $100). Есть и недостаток — высокие риски, связанные с тем, что некоторый процент людей не возвращает деньги в связи с отсутствием желания или финансовых возможностей. Сказать, окажется заемщик честным или нет, невозможно даже после тщательного изучения его характеристик.

Способ 3 — ПАММ счета

Тех, кто не знает, как сделать инвестиции и куда вложить деньги, заинтересуют ПАММ счета на валютных биржах. Принцип метода заключается в том, что трейдер открывает счет и пополняет его собственными средствами. Торговля приносит доход, а ее данные открыты для всех желающих.

Вложиться в ПАММ счет может любое количество инвесторов. При этом доход рассчитывается как процент от суммы вклада.

Мы предлагаем эти брокерские компании для открытия PAMM-счета, с которыми работаем уже много лет и с выводом средств проблем не возникало:

- Альпари ⇒

- Forex4you ⇒ (немного другая схема инвестирования).

- Roboforex ⇒ (аналогично — другая схема).

Способ 4 — ПИФы (паевые инвестиционные фонды)

ПИФ работает следующим образом: инвестор вкладывает в него средства, а управляющая компания использует их для получения прибыли. Данный инструмент считается устаревшим из-за неудачного соотношения доходности и рисков, но некоторые инвесторы продолжают вкладываться в фонды самостоятельно или с помощью профессионалов.

Крупные банки страны предлагают ПИФы с доходностью от 5 до 30% годовых. При желании денежные средства можно разделить между несколькими фондами, чтобы избежать потери капитала в случае банкротства одного из них. Преимущество этого способа инвестирования заключается в том, что он не требует больших вложений (для начала достаточно даже 500-1000 руб.).

Другие плюсы:

- профессиональное управление средствами;

- высокая ликвидность;

- законодательная регламентация на государственном уровне.

Клиники

Медицинская тематика – одна из самых востребованных среди

предпринимателей. Специализированные центры лечения и диагностики пользуются

большой популярностью среди людей с разным социальным статусом. Бытуем мнение,

что для открытия собственной клиники нужен диплом о медицинском образовании.

В действительности, стать основателем медицинского центра может каждый. В этом случае намного важнее предпринимательские и организаторские способности. Для получения медицинской лицензии, достаточно нанять врача высшей категории с определенным стажем и уровнем квалификации.

К самым прибыльным направлениям относятся:

- стоматология;

- гинекология;

- урология;

- косметология;

- офтальмология.

В центрах, по сравнению с государственными поликлиниками, создаются более комфортные условия. Наличие современного оборудования для точной постановки диагноза, вежливое отношение персонала, отсутствие очередей, и это далеко не все преимущества частной клиники.

Основные инвестиции для открытия медицинского центра:

- Аренда и ремонт — $ 3 000

- Оборудование – $ 14 000-26 000

- Расходные материалы — $ 2 000

- Лицензия — $ 200

Итого: от $ 20 000.

Медицинская область всегда будет жизненно необходимой.

Благодаря заинтересованности каждого человека в качественных услугах, спрос

постоянно растет, а иногда и превышает предложение. Поэтому открытие

современной медицинской клиники – выгодное и целесообразное решение для тех,

кто хочет вложить деньги.

Паевой инвестиционный фонд

По сути, ПИФ – это один из видов доверительного управления.

Человек покупает пай и автоматически становится членом коллективной

инвестиционной организации, которая самостоятельно решает в какой проект

инвестировать. Полученная прибыль делится между собственниками паев в равных частях

в соответствии с их количеством.

Поэтому, пай для вкладчика – это ценная бумага с указанием

имени владельца, удостоверяющая долю собственника на имущество ПИФ, дающая

право требовать доверительного управления от компании. Как правило, в ПИФы

можно вкладывать небольшие суммы — от

1000 рублей.

С учетом способа выкупа паев, ПИФы подразделяются на 3 типа:

- Открытые – вложить деньги возможно без

предварительного согласования. - Интервальные – манипуляции возможны в назначенный

период. - Закрытые – выйти из такого фонда получится

только после прекращения его существования. Чаще всего их деятельность связана

с недвижимостью.

Сегодня возможность выбрать ПИФ и приобрести пай дают

возможность разные банки. Например, Тинькофф банк предлагает низкий порог входа

– от 100 р. Чтобы стать пайщиком, достаточно выбрать стратегию компании «Альфа

Капитал», докупать паи самостоятельно, или подключить автоплатеж, а после

3-летнего стажа воспользоваться правом на получение налогового вычета 13% от

размера инвестиционного дохода.

Создание групп в социальных сетях и их монетизация

Сегодня редко кто не имеет аккаунта в «Одноклассниках», «ВКонтакте», «Твиттере», «Фейсбуке».

Для начала достаточно компьютера, выхода в интернет и

аккаунта в соцсети. На первый взгляд кажется, что все просто. Но создать

сообщество и красиво его оформить – это лишь первая ступень. Если вы хотите

получать прибыль, потребуется обзавестись большим количеством подписчиков.

Привлечь активных пользователей поможет SMM-продвижение, но прежде чем его

начать, нужно четко определить с какой целью это делается:

- продажа товаров;

- продвижение торговой марки;

- информирование;

- привлечение целевой аудитории и много других.

SMM-продвижение включает несколько эффективных способов:

Таргетированная реклама – способ затратный, но действенный. При грамотной подаче позволяет получить большое количество подписчиков. Бюджет – 15000 р.

Реклама в группах или аккаунтах – посты приобретаются через специализированные или напрямую у организаторов группы. Цена за 1 пост – от 300 р.

Конкурсы – разовый способ привлечения подписчиков

Предлагая недорогие призы или скидки, получится заинтересовать определенную аудиторию.

При описании сообщества или его страниц важно использовать ключевые слова. Это поможет выделить группу не только в поисковых системах, но и в самой соц

сети.

После предварительной раскрутки группы до приличной

посещаемости, можно приступать к монетизации. Здесь есть несколько способов:

- Рекламная площадка для других групп и сайтов или товаров и услуг. Доход – 50-5000 р. за ссылку.

- Использовать группу для продажи товаров. Примерная прибыль – 250-1000 р. в сутки.

- Партнерские программы для групп. Можно зарабатывать от 50 $ в день.

- При необходимости можно продать группу – цена от 2000 р. в зависимости от тематики и популярности сообщества.

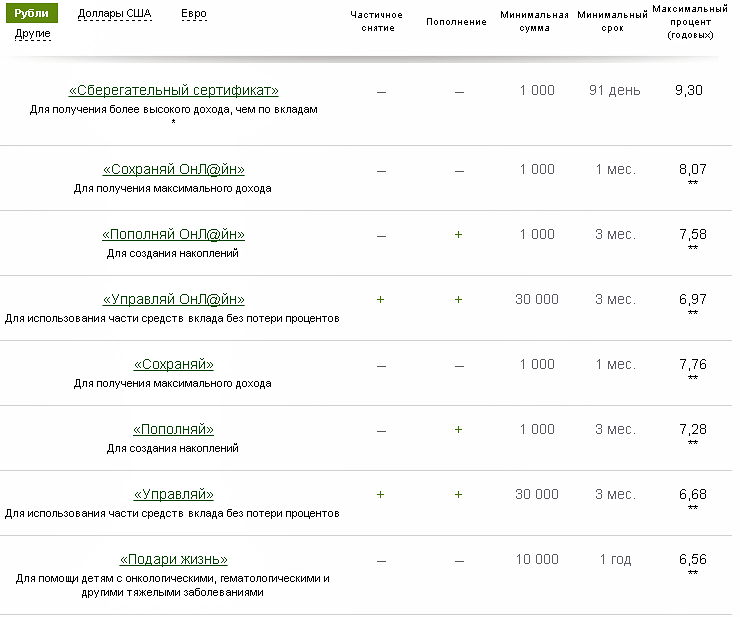

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам – возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития – один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад – предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия – 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора – 210 дней, но договор можно пролонгировать. Минимальный депозит – 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма – всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» – 8,4%. Минимальная сумма вложения для этого депозита – 100 000 рублей, а срок вложения – 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» – при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» – похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита – 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада – 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.