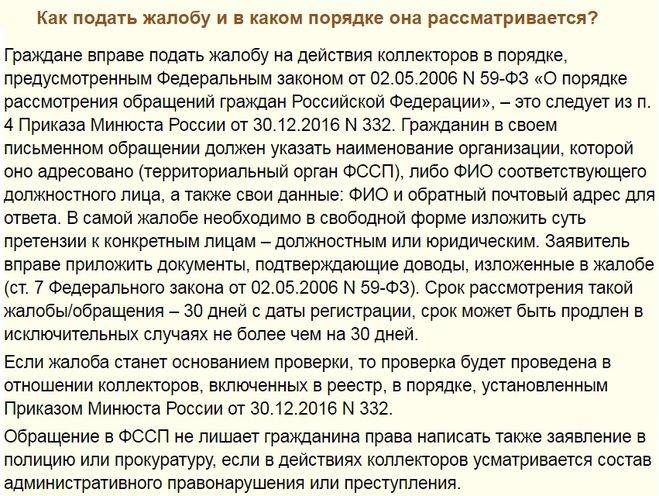

Сроки рассмотрения жалоб

Сроки рассмотрения жалоб регламентируются Приказом Генеральной прокуратуры № 45 “Об утверждении и введении в действие Инструкции о порядке рассмотрения обращений и приема граждан в органах прокуратуры Российской Федерации”.

Если ваша жалоба требует дополнительных проверок, то в течении семи дней со дня получения жалобы, прокуратура уведомит вас письменно об их проведении.

Если проведение проверки по жалобе не требуется, вы получите ответ в 15-дневный срок, без предварительного письменного уведомления.

В любом случае срок рассмотрения жалобы прокуратурой не может превышать 30 дней с момента регистрации заявления.

Законы, регламентирующие коллекторскую деятельность

Изначально ответим на вопрос, что такое коллекторская деятельность. Это работа отдельных организаций (агентств), специализирующихся на взыскании проблемной задолженности в досудебном порядке. Компании имеют право взаимодействовать с должниками на основании заключенного с кредитором договора (агентского или договора цессии – продажа долга).

До 2016 года деятельность коллекторов была практически не регламентирована, не считая таких документов, как:

Заемщик в свою очередь может смело подать жалобу, например, на звонки коллекторов в неположенное (ночное) время, избежать взаимодействия с фирмами, приставив вместо себя адвоката или вообще отказаться от «сотрудничества» с коллектором, но не ранее, чем через 4 месяца после появления просрочки. Куда и как подать жалобу на коллекторов далее еще будем обсуждать.

Как написать жалобу на коллекторов?

Немаловажно указать в жалобе на конкретных звонивших лиц, их номера телефонов.

Старайтесь максимально зафиксировать кто конкретно производит нарушение.

Сам факт нарушения (угрозы) не редко запечатлеются на технические устройства (диктофон. фотоаппарат, видео-камера).

Все собранные материалы необходимо также приложить к подготовленной жалобе.Подать жалобу на коллекторов выгодно с приложением доказательств, которые будут обосновывать Ваши доводы

Свидетельские показания, видео- и аудиоматериалы, доказывающие реальность угроз со стороны коллекторов – все это поможет в обосновании жалобы.

Что еще предпринять?

Важно: причиненные законными действиями коллекторов нравственные страдания подлежат компенсации в судебном порядке. В любом случае действующее законодательство позволяет коллекторам (в установленных пределах) воздействовать на должника

Подача вышеуказанных жалоб, конечно, снизит давление, но не исключит его полностью. Наличие задолженности является причиной работы коллекторов

В любом случае действующее законодательство позволяет коллекторам (в установленных пределах) воздействовать на должника. Подача вышеуказанных жалоб, конечно, снизит давление, но не исключит его полностью. Наличие задолженности является причиной работы коллекторов.

Следовательно, нужно бороться с самой причиной возникновения неудобств от взыскателей долгов. Сделать это можно посредством процедуры банкротства физических лиц. Результатом данной процедуры является полное списание долгов, а значит, о коллекторах можно будет забыть.

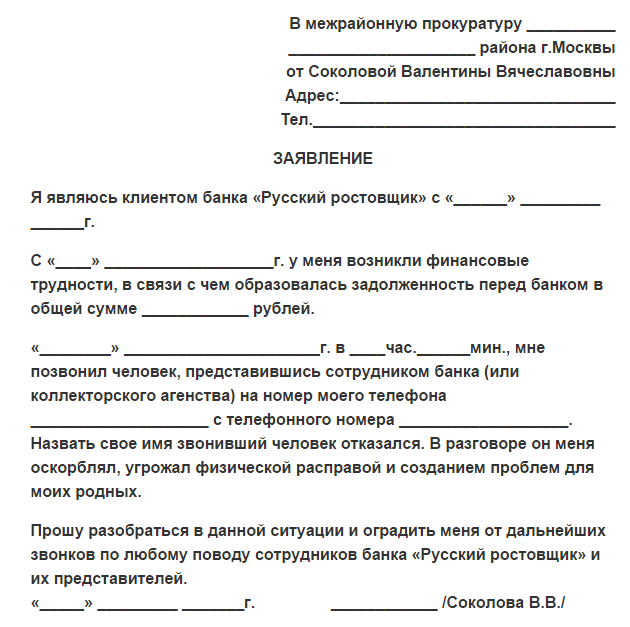

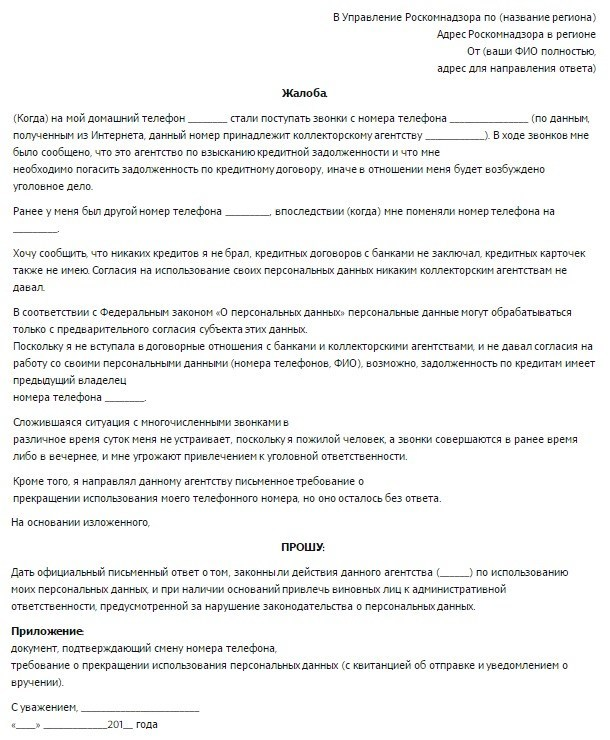

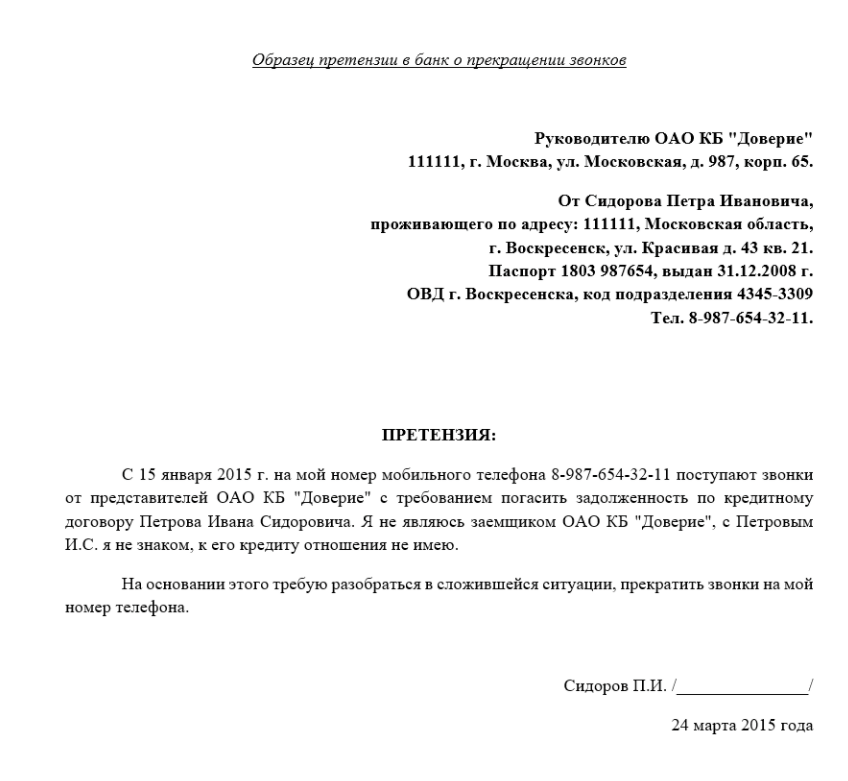

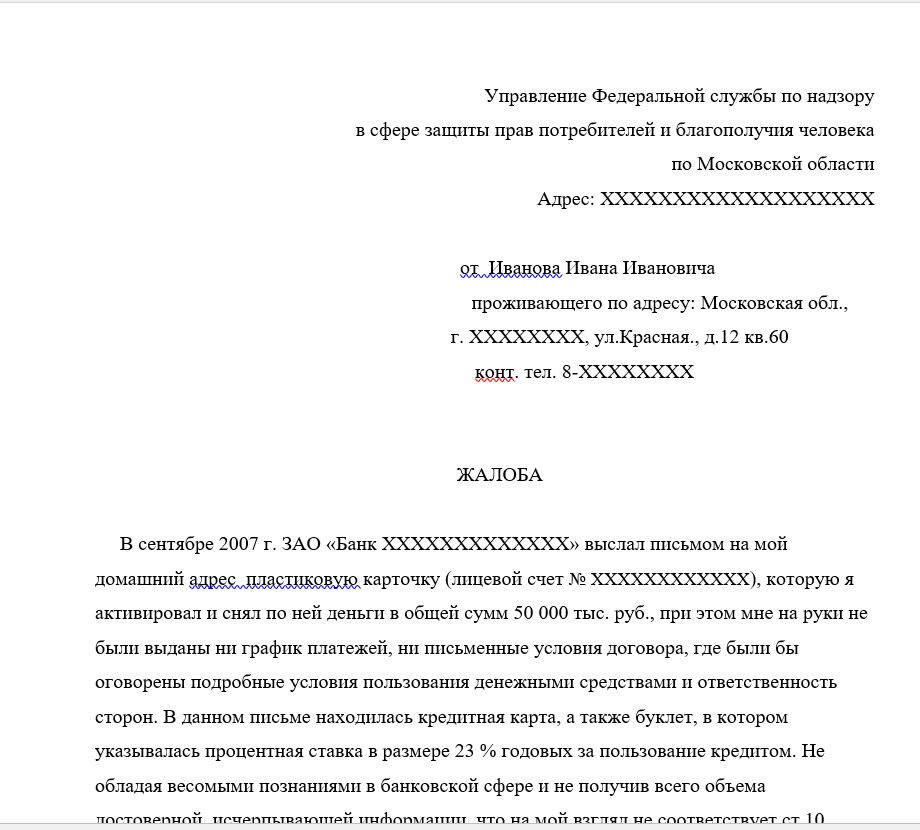

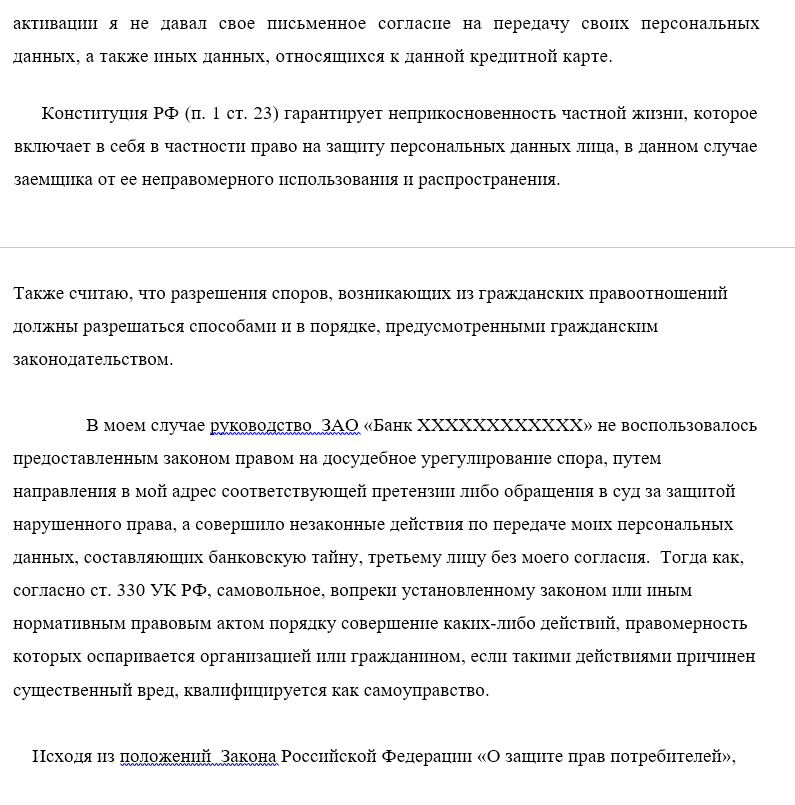

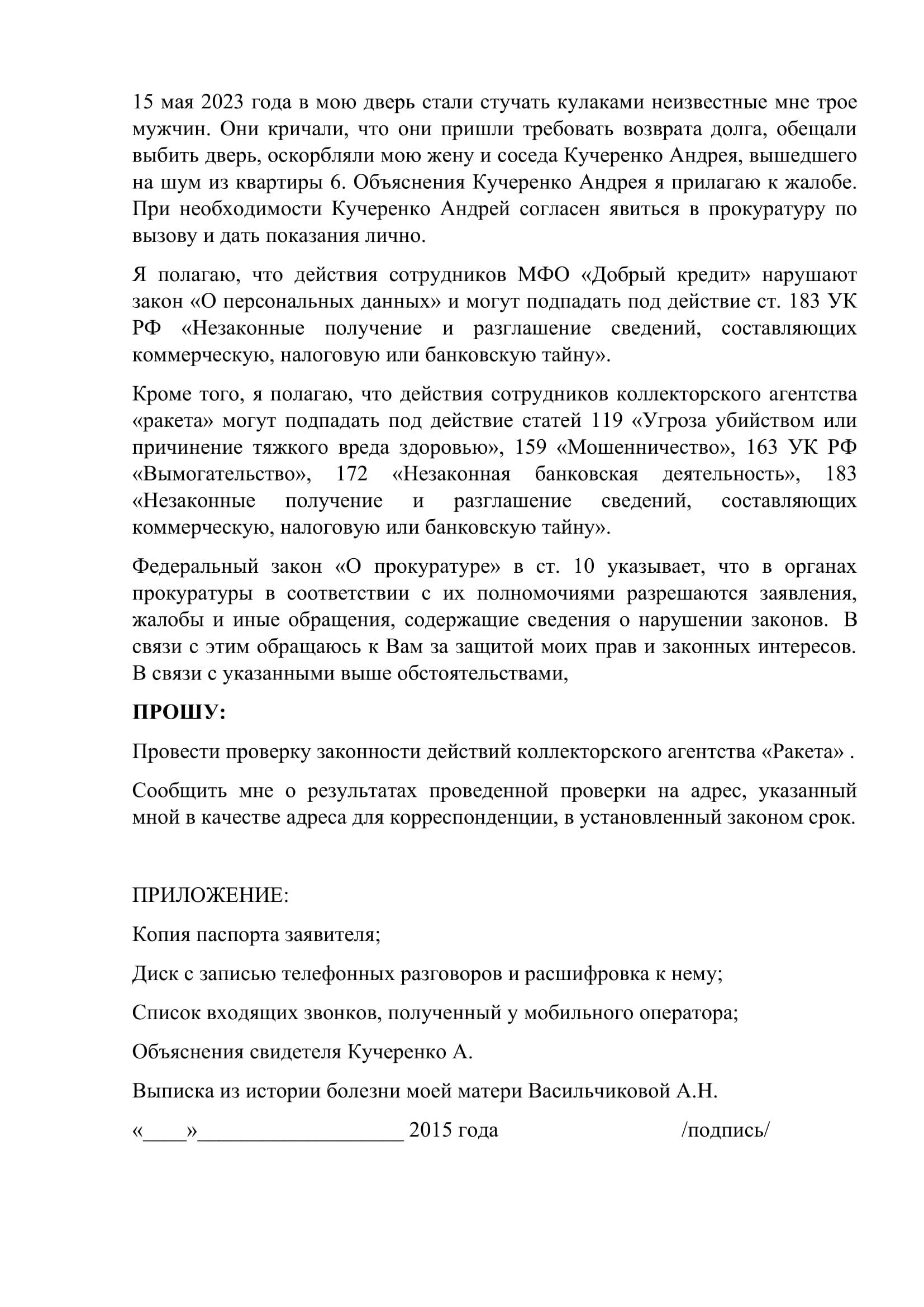

Звонят коллекторы по несуществующим долгам? Надоедают родственникам? Смотрите образец жалобы на коллекторов и банк по данному факту:

Какие законы нарушают коллекторы?

2 июля 2010 г. был принят Федеральный закон (далее ФЗ) № 151 «О микрофинансовой деятельности и микрофинансовых организациях». Но вопросы передачи прав коллекторам были внесены туда изменениями чуть позже. 21 декабря 2013 г. издан ФЗ № 353 «О потребительском кредите» и 3 июля 2016 ФЗ № 230 «О защите прав и интересов физлиц при осуществлении деятельности по возврату просроченной задолженности». Эти три закона и регулируют деятельность коллекторов.

Согласно ст. 4 закона № 230 определены все возможные способы взаимодействия с должником, на которые имеют право коллекторские агентства. Такими действиями являются:

- личные разговоры, в том числе встречи и телефонные переговоры;

- передача сообщений с помощью современных официальных средств связи (почта, телеграф, СМС, голосовые сообщения, электронная почта и др.);

- обращение в суд.

Иные способы общения разрешены только с письменного согласия должника. К ним относится и обращение к третьим лицам – оно разрешено законом, но только с согласия заемщика. Кроме того, п. 5 этой статьи говорит о том, что даже если на руках имеется письменное разрешение, но третье лицо выразило свое несогласие на взаимодействие с коллекторами, то такое общение запрещено.

Кроме того, при общении с третьими лицами нарушается ч. 2 ст. 183 Уголовного Кодекса РФ (далее УК РФ) – разглашение сведений, составляющих банковскую тайну и ФЗ №152 от 27 июля 2006 г. «О персональных данных». За данные нарушения предусмотрена административная и уголовная ответственность

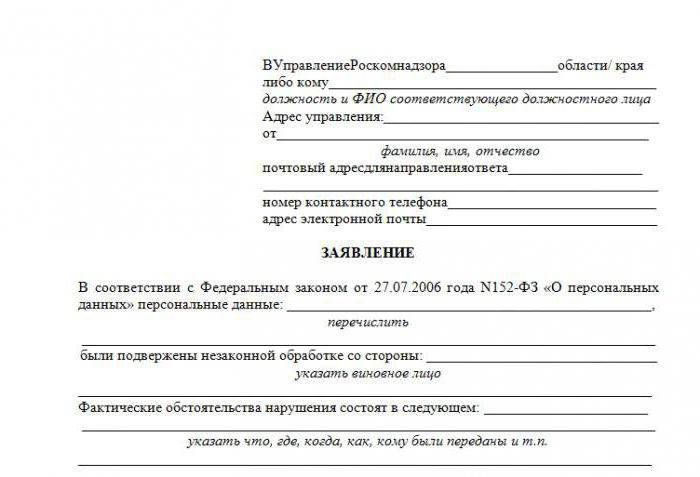

Как правильно пожаловаться

Обратите внимание, жалоба на коллекторов должна содержать обязательные условия. Записи телефонных переговоров, включение прослушивающих устройств (например, диктофона или телефона) не будут иметь юридической силы для суда, если вы не предупредили о том, что ведётся аудио или видеофиксация общения

Как правило, после того как вы об этом сообщили общение становится более дружелюбное. В большинстве случаев вам не нужны аудиодоказательства. Все официальные обращения фиксируются на записывающих устройствах – достаточно попросить полицию или судебную инстанцию, информация будет затребована.

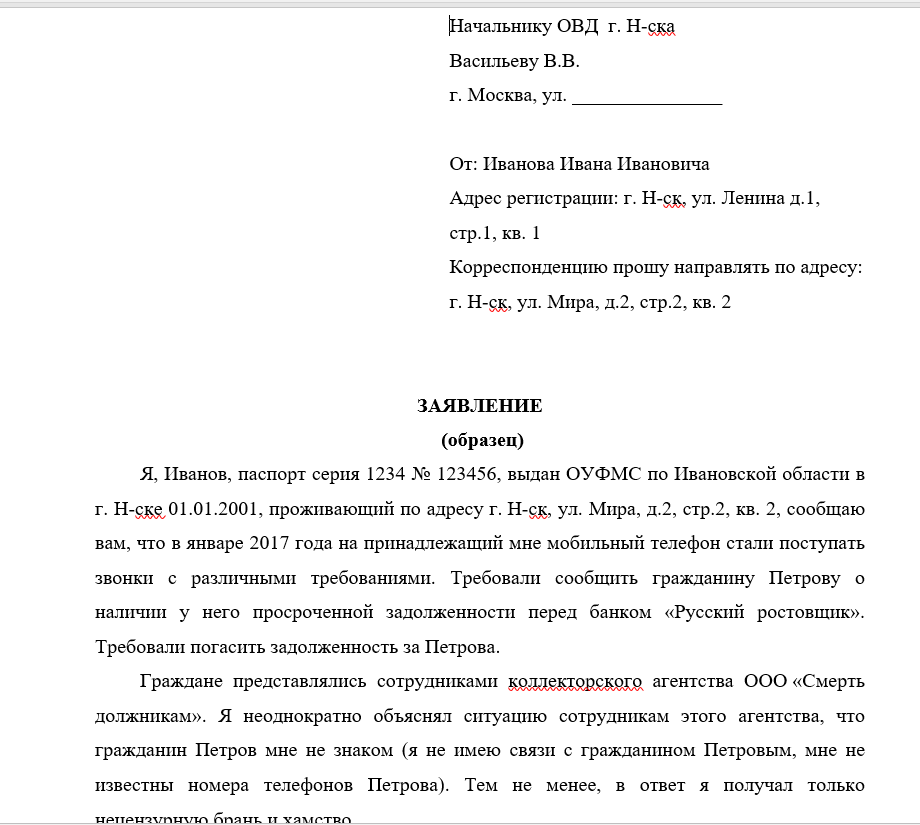

Как правильно составить жалобу

Для того чтобы жалоба была корректно составлена и принята, необходимо выполнить некоторые обязательные условия оформления. Укажите точный адрес и наименование органа. Если заявление отправлено ошибочно, получатель обязан его направить тому органу, в исключительной компетенции которого находится разрешение ситуации. Отправитель получит сопроводительное письмо о переадресации жалобы. Повторно писать заявление не нужно.

Примерный образец заявления выглядит следующим образом.

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

Какие действия допускаются?

Деятельность коллекторских агентств основана на положениях Закона «О потребительском кредите», вступившего в действие в июле 2014 года. Он разрешает сотрудникам этих организаций по отношению к должникам следующие действия:

- Звонить;

- Направлять письма;

- Проводить личные встречи.

То есть, формально несколько десятков звонков в день, которые предпринимают коллекторы, непосредственные встречи с заемщиком, будто не нарушают закон. Однако они чрезмерно злоупотребляли предоставленными правами, выходили за их рамки. Все это привело к печальным последствиям: посыпались десятки тысяч жалоб о нарушениях, не редкостью стали трагические случаи со смертельным исходом заемщиком и членов его семьи. Это заставило законодателя реагировать и определить в каких случаях и кому жаловаться на коллекторов.

В июле 2021 года вступил в силу закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Его положения обязывают коллекторов общаться только с должниками, а не с их родственниками.

Этим нормативно-правовым актом допускается общение работников агентств с родственниками заемщика только с разрешения последнего. Кроме того, законом прямо запрещаются:

- Угрозы в адрес должника, его запугивание;

- Оскорбления при общении с заемщиком;

- Введение его в заблуждение;

- Порча имущества;

- Применение других методов, которые вредят жизни и здоровью должника.

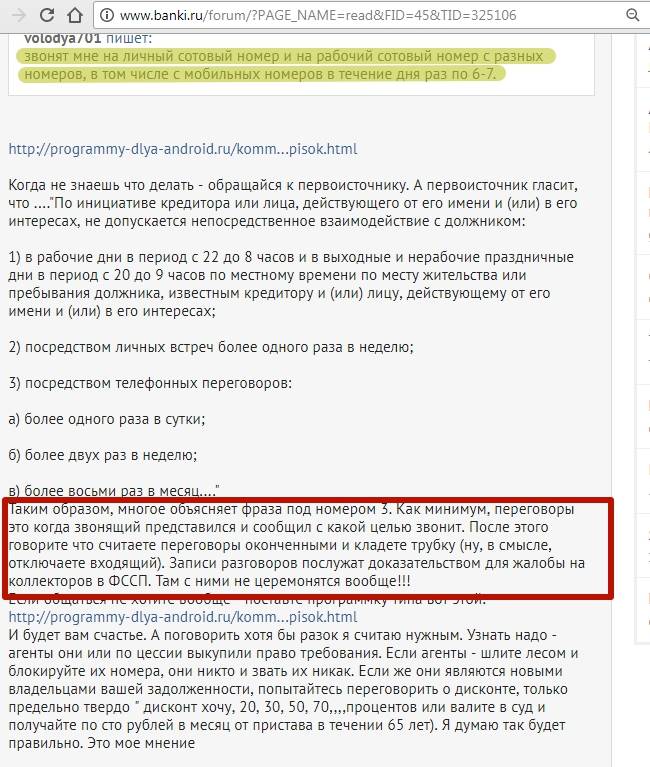

Порядок звонков также ограничен. Они допускаются:

- В сутки – не более одного раза;

- В неделю – не более двух раз;

- В течение рабочего дня – в период с 8.00 до 24.00;

- В выходной или праздничный день – с 9.00 до 20.00.

Более подробная информация по временным промежуткам рассмотрена в данной статье — могут ли коллекторы звонить в выходные. Рекомендуем ознакомиться.

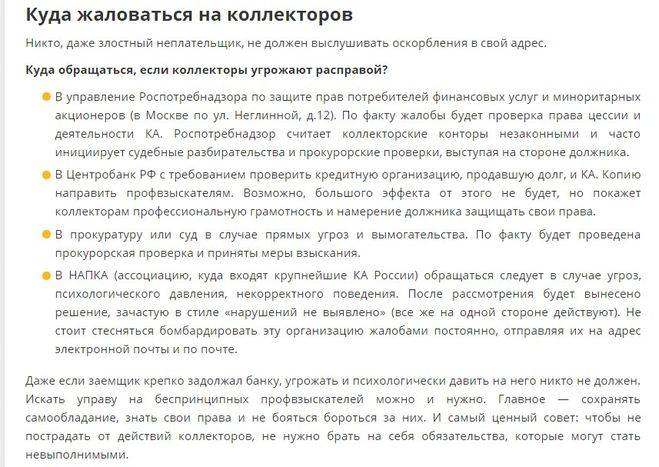

Куда обращаться?

Если агентства по взысканию долгов одолевают вас звонками, частыми визитами, или того хуже – угрожают вам, есть организации, куда следует обратиться для решения проблемы:

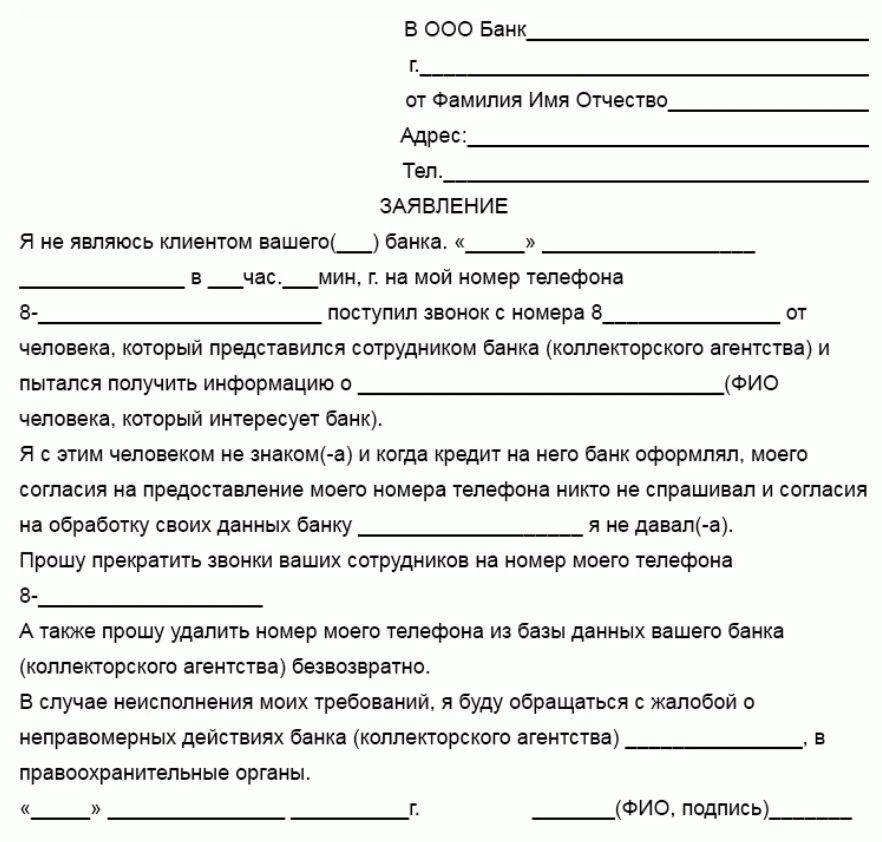

- Банк, в котором брали кредит. Нужно написать заявление, что вы против разглашения и передачи третьим лицам личной информации о вас и вашем долге;

- Само агентство. Можно написать заявление на нерадивого сотрудника, чтобы фирма провела внутреннюю проверку и предприняла соответствующие меры;

- Жалоба в Роскомнадзор и Роспотребнадзор помогут, если факт нарушения закона о защите информации уже доказан;

- Если агенты нарушают регламент работы, не представляются, часто звонят – поможет жалоба в ЦБ;

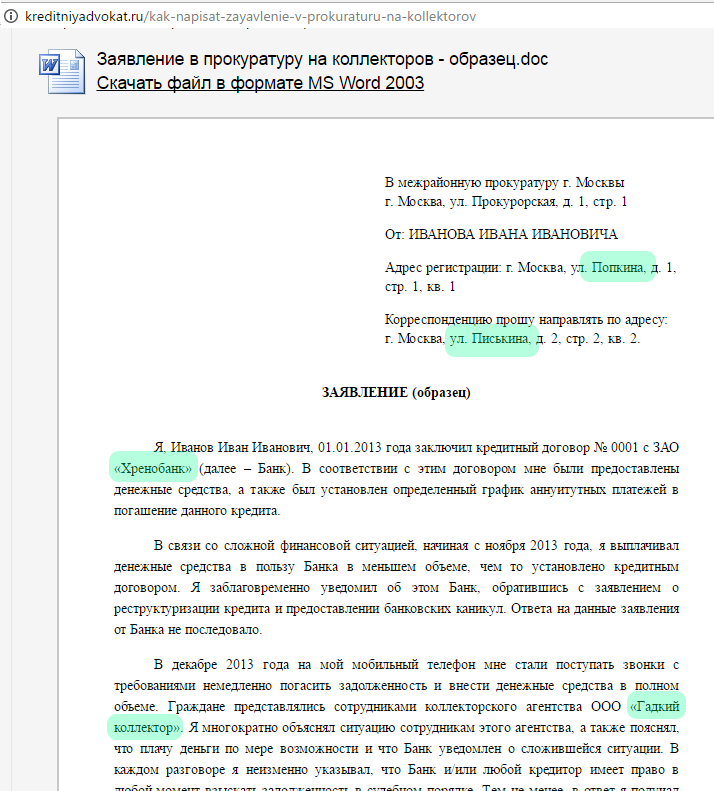

- Жалоба на коллекторов в прокуратуру необходима, если сотрудники коллекторских контор угрожают на физическом уровне.

Заявление в банк – первый шаг для усмирения слишком назойливых специалистов, как правило, частые звонки и визиты коллекторов после рассмотрения этого заявления прекращаются.

Со всеми нюансами, связанными с оформлением необходимой документации можно ознакомиться в данной статье — жалоба на коллекторов.

Стоит ли вообще отказываться от общения с коллектором?

Как только с момента возникновения просрочки по долгу прошло 4 месяца, должник вправе обратиться к коллектору с письменным заявлением о прекращении любого взаимодействия. То есть, от общения с коллекторами можно отказаться в любой момент, кроме самого начала процедуры взыскания. Более того, оформляя кредит или микрозайм сейчас, заемщик вправе запретить банку или МФО продавать его долг третьим лицам.

Но вот стоит ли отказываться от общения с коллекторами – вопрос сложный. Дело в том, что и коллекторы, и банки ограничены в своих возможностях. Если клиент не погашает долг и не идет на контакт с взыскателями, у них есть всего один вариант – обратиться в суд, получить исполнительный лист и взыскать задолженность в принудительном порядке через ФССП.

Что такое взыскание долга через приставов, все и так знают:

- списание любых свободных денег со счетов;

- запрет на регистрационные действия с имуществом;

- запрет на выезд за границу;

- сложности с трудоустройством (работодатели часто проверяют наличие долгов по базе ФССП).

Коллектор, который не сможет уговорить должника вернуть долг, тоже в итоге придет к этому варианту. Но вначале с ним можно договориться – например, разбить выплату долга на части, выплачивать сумму в рассрочку, попросить подождать, пока должник найдет работу. Коллектор – не банк, ему выгодно получить назад деньги, а не судиться с должником, поэтому он может согласиться на такой вариант.

То есть, общение с коллектором может быть даже лучше, чем с банком – просто за счет того, что взыскатели готовы предоставить более гибкие условия и обращают внимание на ситуацию, в которой оказался должник

В каких случаях нужно подавать жалобу на коллекторов

Каждому заемщику, чей долг был передан профессиональным взыскателям, следует четко знать, какие действия они могут совершать, а какие методы находятся под запретом. В случае нарушения своих прав необходимо незамедлительно пожаловаться в компетентные органы.

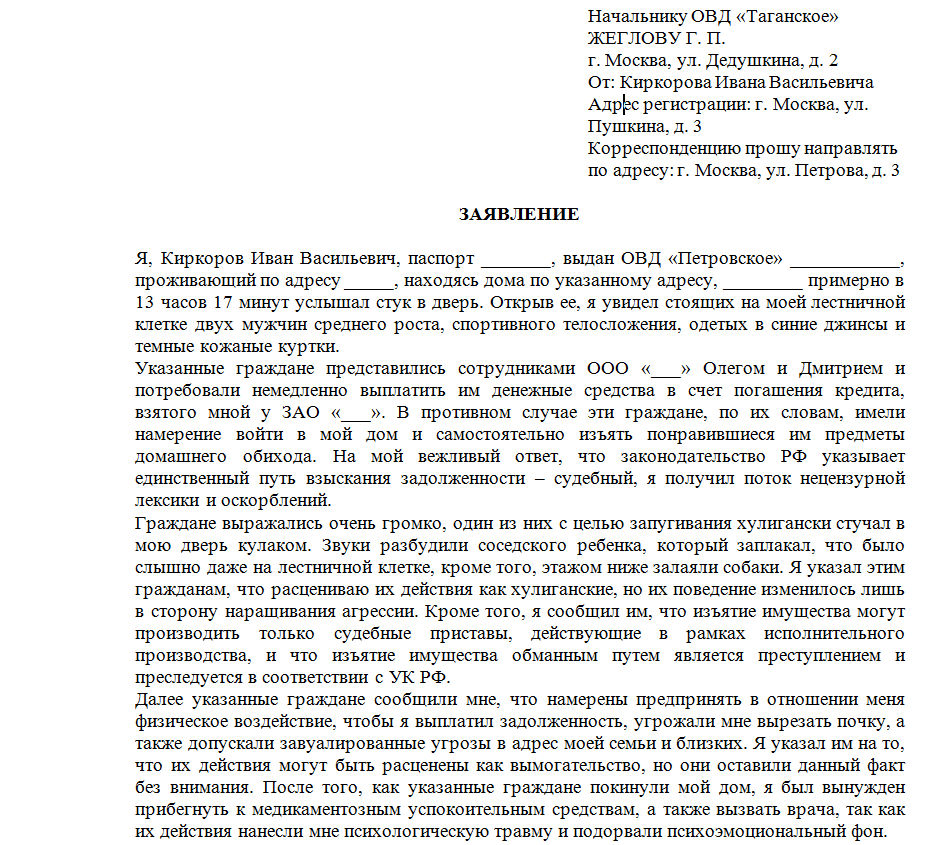

Если взыскивают чужой кредит

На практике часто происходят ситуации, когда по определенным причинам к коллекторам попадают контакты лиц, не имеющих просроченной задолженности или давно ее погасивших.

Если взыскатели начинают звонить (писать, назначать встречи), то вначале нужно попробовать все объяснить и настоятельно попросить более не беспокоить. Желательно это сделать в письменном виде.

Если результата не будет, то можно пожаловаться в ФССП или же направить жалобу в прокуратуру.

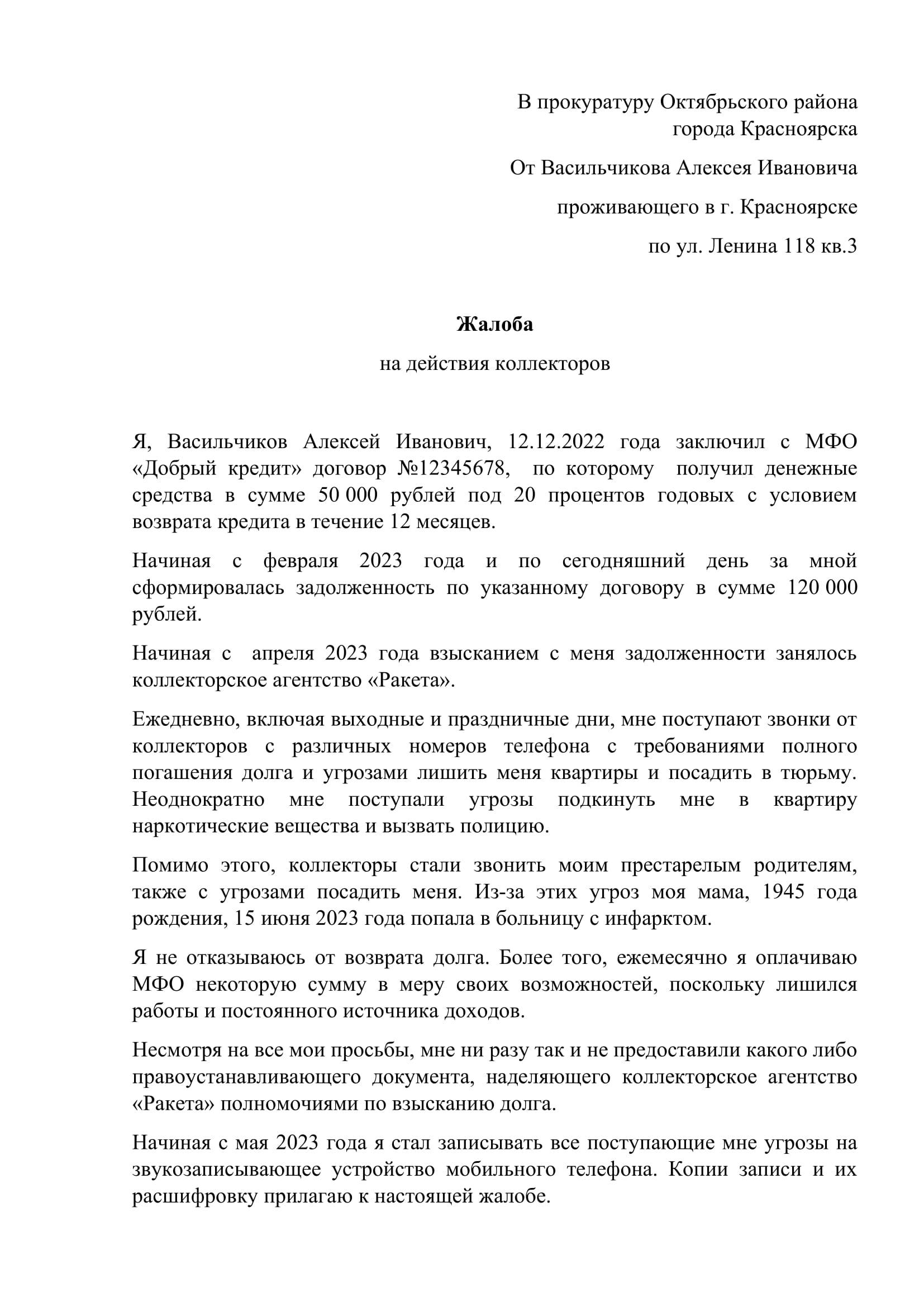

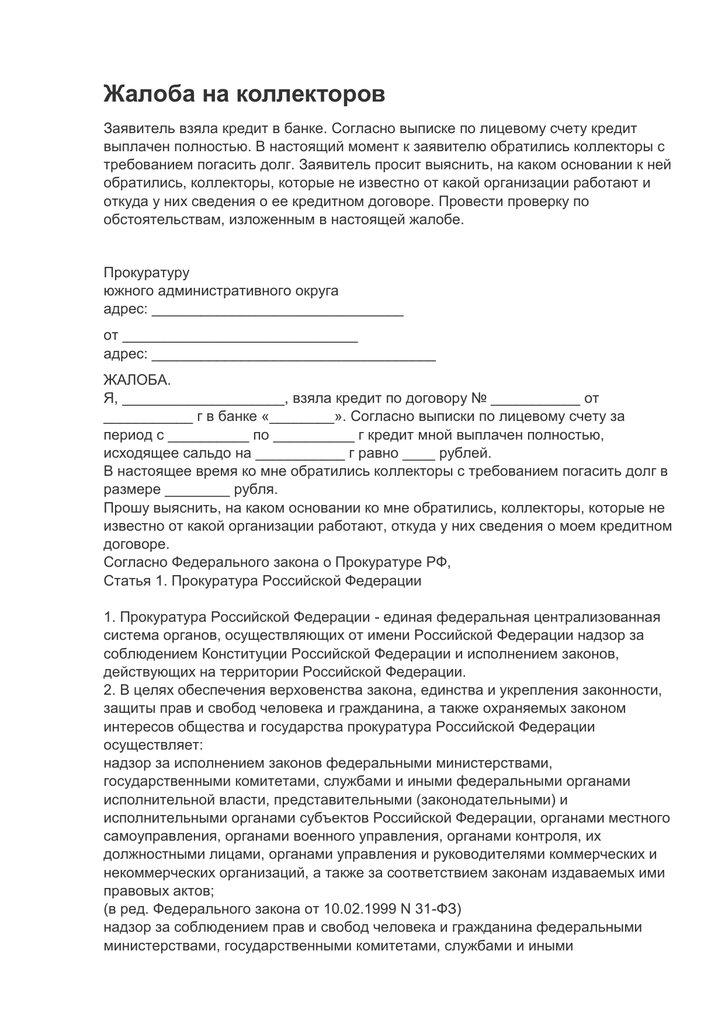

Образец заполнения жалобы при предъявлении требования о возврате чужого долга:

Если нарушают количество и время звонков

Как уже было отмечено выше, коллекторы обязаны соблюдать периодичность и время суток для посещения должника, звонков и направления ему сообщений.

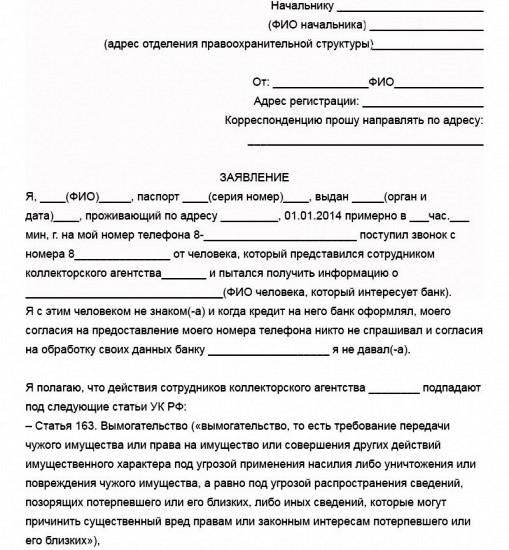

Нарушение этих правил является основанием для направления жалобы в ФССП: obrazec-zhaloby-na-kollektorov-v-fspp.doc

В подобной ситуации также можно предпринять иные действия, а именно:

- игнорировать поступающие звонки,

- заблокировать номер, с которого звонят или пишут в Вотсапе, Вайбере,

- не открывать двери (если коллекторы явились домой к должнику).

Если забрали или повредили имущество

Среди коллекторов частый вид нарушений – незаконное изъятие имущества, принадлежащего задолжавшему лицу, или же повреждение его вещей (поджог машины, битье стекол в доме и т.д.).

При совершении подобных действий пострадавшему нужно в срочном порядке написать заявление в полицию. Образец документа: obrazec-zhaloby-na-kollektorov-v-policiyu.doc

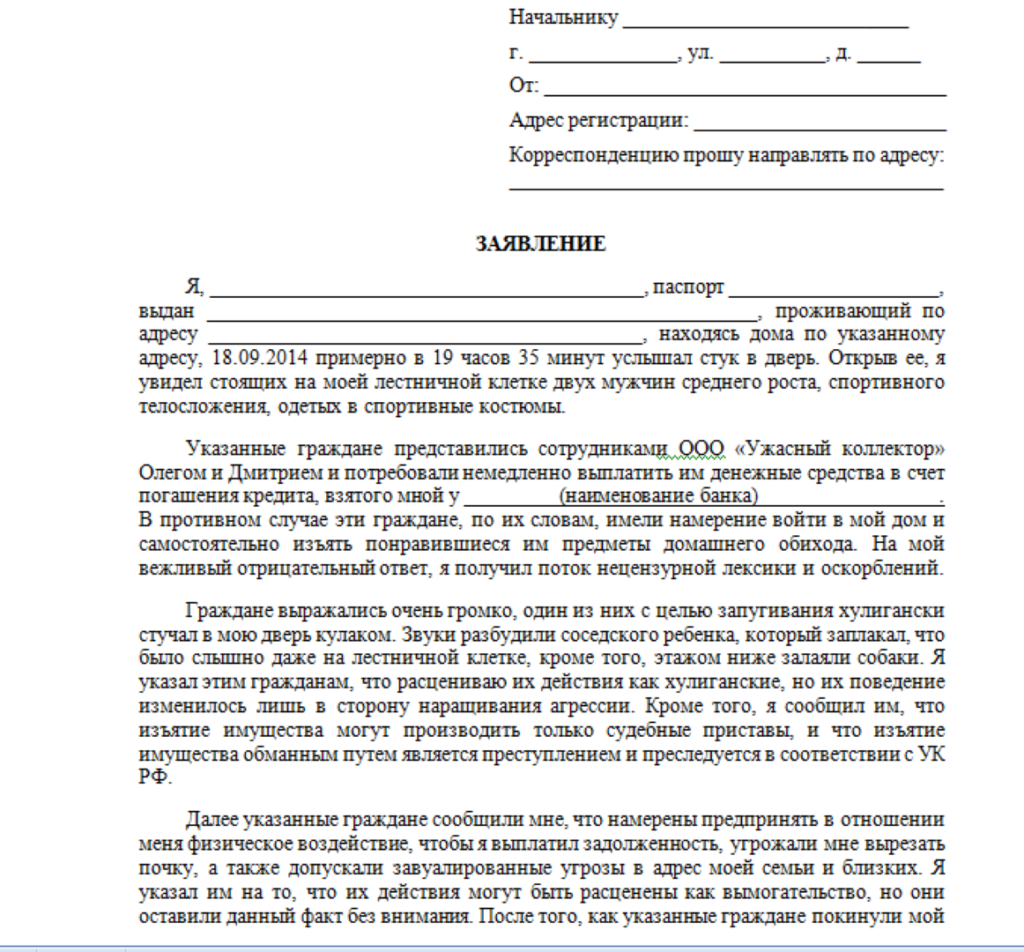

Если коллекторы угрожают

Поступление угроз от взыскателей также является поводом для обращения в полицию. Наиболее часто встречающиеся виды угроз от коллекторов:

- физическая расправа,

- причинение вреда здоровью или жизни заемщика,

- угрозы порчей или уничтожением имущества,

- запугивание должника последствиями неуплаты долга, которые не соответствуют действительности (изъятие единственного жилья, переход обязанности по уплате задолженности к детям и т.д.).

В подобных случаях можно написать заявление в полицию, а также направить жалобу в ФССП или прокуратуру:

Если обращаются к родственникам

По закону профессиональные взыскатели могут выходить на связь с родственниками должника только при наличии письменного согласия последнего. Если же заемщик не давал такого разрешения, то любые попытки связаться с его родными расцениваются, как нарушение закона.

В этом случае можно пожаловаться в ФССП.

ВНИМАНИЕ. Следует помнить, что коллектор может позвонить поручителю или созаемщику по кредиту (независимо от наличия согласия заемщика)

Данное условие обычно прописывается в кредитном договоре.

Если требуют безнадежный долг

Иногда происходят ситуации, когда банк продает взыскателям устаревший долг, то есть задолженность, по которой истек срок исковой давности.

В этом случае коллекторы также начинают звонить, писать и пытаться выйти на связь с должником.

В подобной ситуации полномочия взыскателей достаточно ограничены, поэтому если они продолжают настаивать на возврате задолженности, можно отправить их в суд.

В случае инициирования судебного разбирательства должник сможет подать возражение на иск, указав в нем на пропуск срока исковой давности. Образец заявления: zayavlenie-o-primenenii-sroka-iskovoj-davnosti.doc

Работа черных коллекторов

Коллекторы обязаны зарегистрироваться в государственном реестре профессиональных взыскателей просроченных долгов. Это обязательное требование, прописанное в законе.

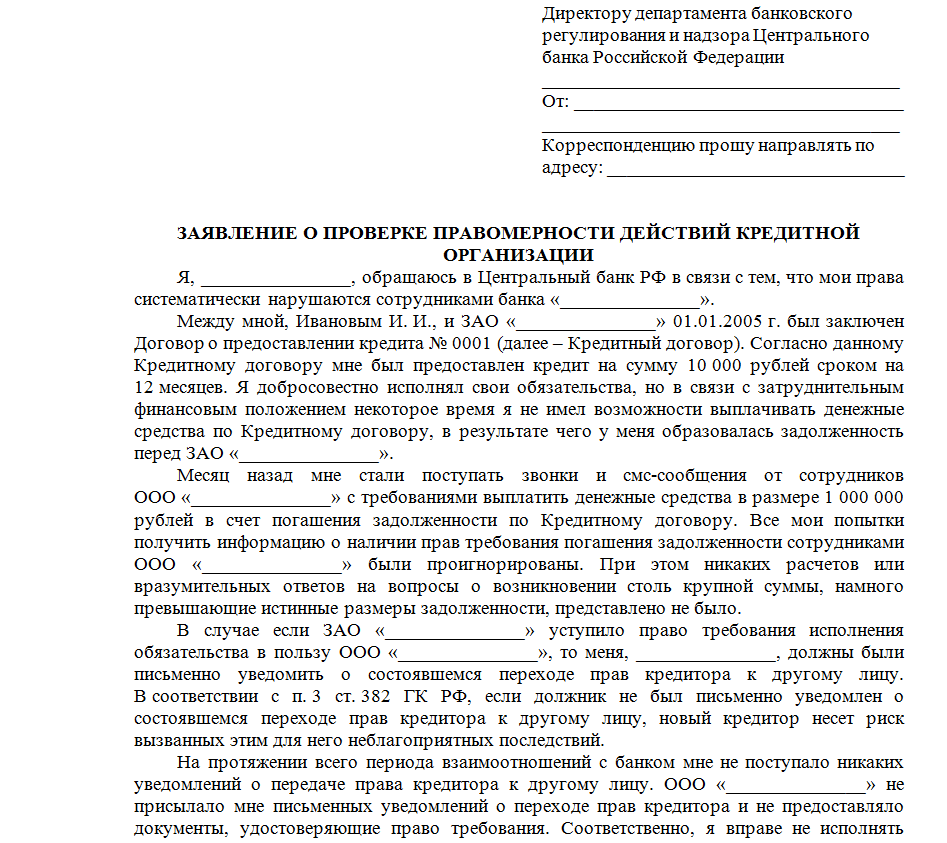

Если коллектор осуществляет свою деятельность, не имея свидетельства о регистрации, то он относится к категории «черных». В данном случае на него можно пожаловаться в ЦБ России.

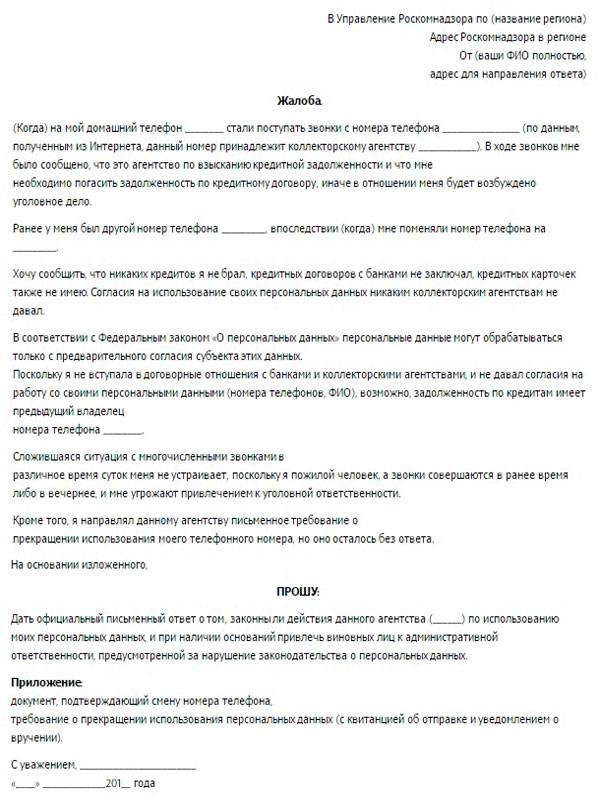

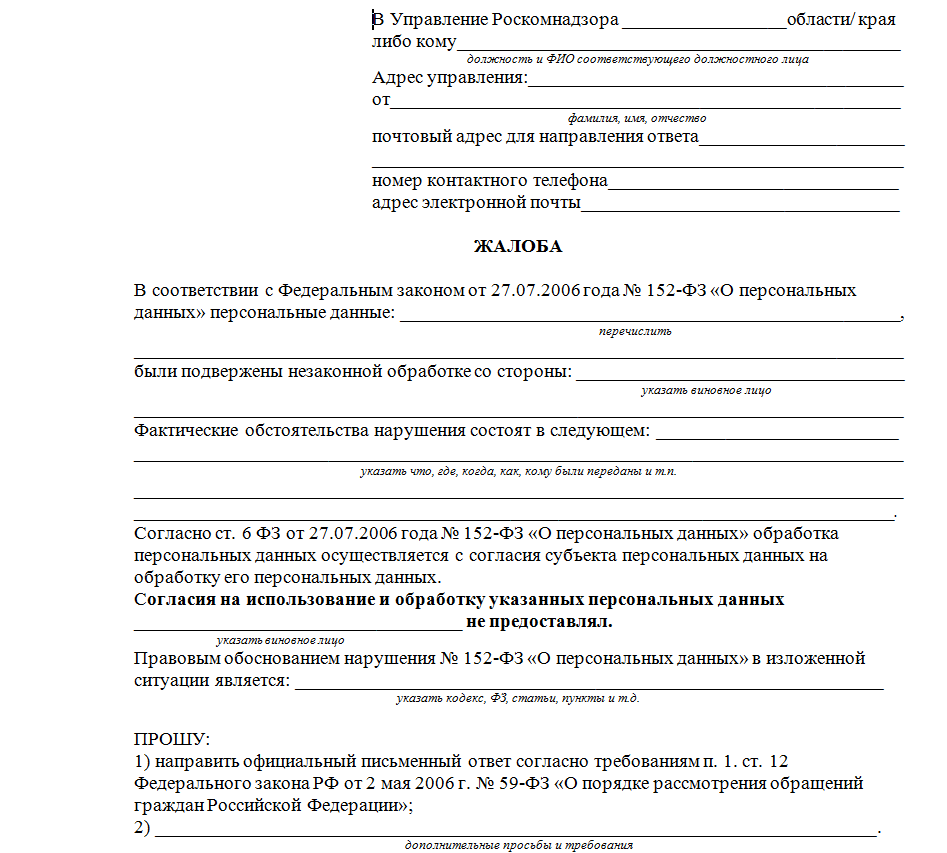

Распространение персональных данных

Персональные данные граждан находятся под защитой Закона РФ от 27.07.2006 года № 152-ФЗ.

Операторы, обрабатывающие чужую личную информацию (ФИО, контакты и т.д.), не имеют право разглашать ее третьим лицам без согласия владельца.

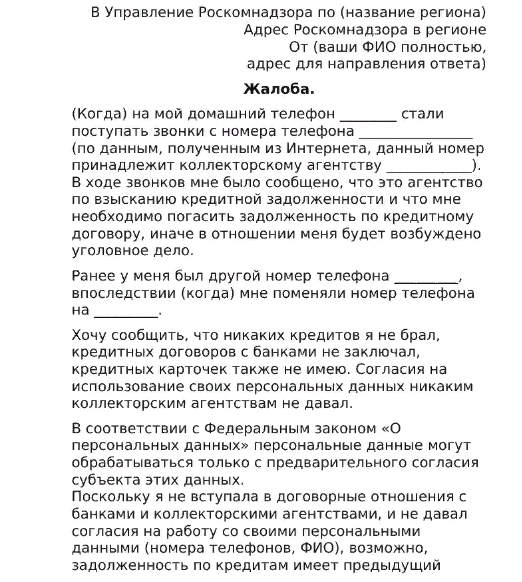

Коллекторы нередко нарушают это требования, сообщая сведения о должнике другим лицам. В этом случае следует направить жалобу в Роскомнадзор, образец ниже в статье.

Общие положения

Действия коллекторов все больше вызывают обеспокоенность у заемщиков. Немало трагических случаев, к которым приводили действия работников агентств по возврату задолженности. Страдают как сами кредитополучатели, так и члены их семей.

Например, только по результатам первых трех кварталов 2021 года Национальное агентство профессиональных коллекторских агентств (НАПКА) обработало почти на 40% больше обращений, чем за аналогичный период 2021 года. Общее количество жалоб приблизилось к отметке в 4 тысячи. И это не считая заявлений и жалоб в другие инстанции, в том числе и в правоохранительные органы.

Должники чаще обращаются в полицию, прокуратуру или даже в Федеральную службу судебных приставов (ФССП), которая осуществляет надзор за деятельностью коллекторских агентств (еще одна инстанция, куда пожаловаться на коллекторов). Например, в апреле 2021 года уже было зафиксировано 4 тыс. жалоб на эти организации, что превышает объем подобных обращений в НАПКА за 9 месяцев этого же года.

Кроме того, настораживает характер жалоб – растет количество заявлений на неправомерные действия коллекторов (13% в 2021 году против 11% в предшествующем году).

Приведенные цифры отражают субъективную картину, потому что не все заемщики, столкнувшись с неправомерными действиями работников агентств, обращаются с жалобами в правоохранительные органы и другие организации.

Коллекторские агентства – это не простые предприятия. Закон к ним предъявляет жесткие требования, а именно:

- Активы организации должны составлять от 10 млн рублей;

- Обязательное страхование ответственности организации;

- Фирма должна включаться в ЕГРЮЛ;

- Основной вид деятельности – возврат задолженности;

- Размер госпошлины за внесение сведений в росреестр – 100 т.р.

Почему коллекторские агентства ищут за звонки?

Когда на законодательном уровне допускалась деятельность коллекторов, предполагалось, что их деятельность будет направлена на следующее:

- Сбор сведений о должнике, анализ его кредитной истории;

- Ведение переговоров с заемщиков, определение состояния его дел;

- Поиск решения по реструктуризации кредита, выходу из сложившейся ситуации;

- Составление нового соглашения с учетом интересов и возможностей всех сторон.

То есть, кадры этих организаций должны были комплектоваться из профессионалов в сфере права. Предполагаемый образ коллектора – интеллектуал, специалист в юриспруденции, финансовых вопросах и психологии. Но результат оказался обратный ожиданиям. Перед заемщиками предстают хамоватые лица, чаще похожие на вышибал, а не на работников умственного труда. Их поведение – типичное для мошенников и бандитов, заставляет искать ответ на вопрос, куда обратиться с жалобой на коллекторов.

Причина такой ситуации – сугубо экономическая. Практика показала, что действия законными методами требуют:

- Много времени и усилий. Заемщик проходит некоторые процедуры, с ним заключается новое соглашение, задолженность выплачивается в течение длительного времени: полгода-год и больше;

- Подготовленных квалифицированных специалистов с соответствующим уровнем заработной платы.

Результат – затраты на возврат задолженности высокие, а прибыль небольшая, есть риск работать в убыток.

Поэтому агентства коллекторов пошли по другому пути. Их сотрудники пришли к выводу, что психологическое давление на заемщика:

- Заставляет быстрее (в течение недели или месяца) вернуть долг в полном объеме;

- Не требует специалистов с хорошей юридической подготовкой;

- Делает предприятие прибыльным в кратчайшие сроки.

Звонки и встречи с угрозами настолько доказали свою эффективность, что между коллекторами устраиваются соревнования, кто быстрее вернет долг или доведет до слез заемщика.

Подобные действия сотрудников рассматриваемых агентств незаконны, но именно с ними приходится сталкиваться должникам и искать ответ на вопрос, куда звонить, если звонят коллекторы. В этом и заключается основная причина жалоб на действия работник организаций по возврату долга.

Чем грозит коллекторам нарушение закона?

Наказание, которое может быть применено в отношении коллектора, зависит от тяжести совершенного им проступка.

Можно выделить три основных вида ответственности, которую могут понести профессиональные взыскатели просроченных долгов:

- Гражданско-правовая – регулируется положениями ст. 11 Закона РФ № 230-ФЗ. В данном случае коллектор должен компенсировать моральный ущерб, причиненный заемщику, и понесенные им убытки.

- Административная – главным образом предусмотрена положениями ст. 14.57 КоАП РФ. Она возникает в следующих случаях: нарушение периодичности времени звонков/сообщений и встреч с должником, осуществление взыскательной деятельности без свидетельства о государственной регистрации и т.д. Виды наказаний:

- наложение штрафа (от 5000 до 500 000 рублей),

- дисквалификация (на 6-12 месяцев),

- приостановление деятельности (до 90 суток).

- Уголовная – возникает в тех случаях, когда коллекторы используют физическое насилие в отношении должника, угрожают заемщику и его родственникам, портят имущество и т.д. Статьи УК РФ, по которым могут привлечь нарушителей: ст. 119 (угроза убийством или причинением вреда здоровью), ст. 139 (нарушение неприкосновенности чужого жилья), ст. 163 (вымогательство) и т.д.

Загрузка …

Таким образом, у заемщиков есть много способов законно отстоять свои права и интересы при общении с коллекторами. При этом должник имеет право в любой момент отказаться от любой формы взаимодействия с взыскателями просроченных долгов.

Вам помогла эта статья? Будем благодарны за оценку:

Нравится +0 Не нравится -0Вы уже голосовали

В каких случаях можно подавать жалобу на коллекторов

При телефонных переговорах важно соблюдать определённую манеру общения. Вы имеете право, а коллектор обязан вам сообщить данные, которые определяют условия его работы

Если данные, не соответствуют закону или деятельность ведётся с существенным нарушением – можно пожаловаться на коллекторов, с последующим лишением их права выполнять указанную деятельность.

Причём закон на стороне потребителя в любом случае – жалоба на коллекторов в Роскомнадзор заставит их пересмотреть линию поведения.

Первое правило – уточните наименование компании лица, которое с вами связывается или ведёт переговоры по горячей линии. Компания должна быть внесена в реестр юридических лиц, имеющих право осуществлять деятельность по взысканию просроченной задолженности (положения вступили в силу с 2017 года). Если компании там нет или она отсутствует – полиция квалифицирует это как прямое вымогательство.

Состав преступления:

- Неустановленное лицо, обращается к вам с целью возврата долга, не имея полномочий и разрешения со стороны государства.

- В процессе общения выясняется, что это лицо угрожает и требует выплатить долг в безусловном порядке.

Простое предупреждение коллектору о возможных негативных последствиях отрезвит его.

Второе правило – коллектор не может работать с индивидуальными предпринимателями. Если долг сформирован на физическое лицо, со статусом предпринимателя это прямое нарушение закона.

Третье правило. Если вас часто беспокоят звонками или личным посещением выполните три последовательных действия:

- Пишется заявление на имя коллекторской компании, с просьбой вести все переговоры с вашим юристом (вы должны нанять советника для представления ваших интересов, за пару тысяч рублей вы избавите себя от головной боли). С этого момента коллектор обязан вести переговоры об урегулировании долга только с ним.

- Дополнительно узнаёте имя, e-mail, сайт коллекторского агентства и отправляете электронное письмо.

- По телефону сообщаете информацию, об отправленных письмах.

Остановимся подробно на других инструментах, которые часто используют коллекторы в своей работе:

Кроме того, регламентировано личное общение:

- не чаще, чем раз в неделю выезд на работу или место проживания;

- телефонные звонки должны быть ограничены одним набором номера раз в сутки, не более двух раз в неделю и не превышать общее количество звонков в месяц больше восьми;

- электронные сообщения не более 8 в неделю, только 2 текстовых сообщения в течение суток и 16 сообщений в месяц (сюда включены письма и СМС-сообщения).

Обратите внимание, всё общение с должником должно быть зафиксировано аудио или видео носителем. При обращении в суд, инстанция в любой момент может затребовать у коллекторской компании историю общения с должником

А коллектор, в свою очередь, обязан предоставить все обращения к данному лицу. Если история сообщений отсутствует, то это вызовет подозрение.