Меры ответственности за использование «левого» полиса

В России за подделку и распространение официальных документов, включая страховые полисы, предусмотрено уголовное и административное преследование. Уголовный кодекс определяет таким аферистам 2 года лишения свободы или принудительные работы на срок до 2-х лет.

Добавкой ко всем неприятностям будет то, что страховщик на законных основаниях откажется от выплаты положенной страховой компенсации, виновнику происшествия придётся восстанавливать повреждённые автомобили из своего кармана, невинно пострадавшему участнику ДТП предстоит потратить много сил, времени и средств, чтобы добиться возмещения ущерба.

Как отличить поддельный ОСАГО

Водители могут умышленно купить подделку или быть обманутыми. Некоторые агенты продают бланки, которые вышли из использования. Фальшивые полисы внешне очень похожи на настоящие, но есть признаки, по которым их можно отличить.

- Серия и номерной знак в фальшивом полисе не имеют рельефа;

- На подделке нет металлизированной нити;

- У фальшивого полиса нет водяного знака РСА;

- Могут быть опечатки и нечеткий штамп.

Подделку покупатель может обнаружить, но если это настоящий бланк, который просто не имеет никакой юридической силы, то распознать это сложно. Даже проверка в базе РСА ничего не даст, так как двойник настоящего свидетельства там тоже может быть.

В данном случае фальшивость документа может проявиться только при наступлении ДТП.

Что делать потерпевшему, если виноватый с поддельным полисом ОСАГО

Если в аварии было выявлено, что виновник пользуется поддельным страховым полисом, то потерпевший должен действовать строго в соответствии с инструкцией.

На судебные разбирательства уйдет достаточно много времени – вплоть до 1-2 лет, но весь этот период ремонтировать пострадавший автомобиль самостоятельно специалисты не рекомендуют. Дело в том, что в ходе проведения следствия могут понадобиться дополнительные экспертизы и осмотр транспортного средства независимыми экспертами – доказать наличие указанных в протоколе повреждений после восстановления автомобиля будет невозможно.

Как быть если у виновника ДТП полис поддельный

Перечисленные действия хороши, если водитель сам обнаружил фикцию. Однако как поступить, если у виновника ДТП окажется поддельный полис осаго? Ему необходимо предпринять следующие шаги:

- вызвать к месту совершения аварии сотрудников автоинспекции для оформления протокола, полученных повреждений;

- обратиться к независимой экспертизе по поводу выяснения суммы компенсации для восстановительного ремонта транспортного средства.

Полученные документы послужат прецедентом для подачи искового заявления на водителя, который послужил причиной совершения аварии. Настоящая судебная практика говорит о выигрыше подобного дела.

Что такое фальшивая автогражданка?

Зачастую, приобретая полис ОСАГО, далеко не каждый автовладелец задумывается о его подлинности, чем активно пользуются злоумышленники.

Следует отметить, что, несмотря на то, что страховки ОСАГО относятся к бланкам строгой отчетности, имеющим свой уникальный номер, вместе с тем, всегда есть вероятность наткнуться на мошенников.

Можно выделить два наиболее распространенных способа обмана страхователей:

- продажа фальшивых страховок;

- фальсификация процесса покупки автогражданки через интернет.

В общем виде, понятие «поддельный страховой полис» подразумевает под собой документ, который был подделан или изменен каким-либо лицом или организацией, кроме тех, которые на законном основании имеют право изготавливать и реализовывать такого рода документы.

В разряд фальшивых страховок ОСАГО включаются следующие виды:

- полис, в котором изменена дата начала и окончания срока его действия;

- полис, который одновременно продан сразу двум и более владельцам транспортного средства (так называемый полис-двойник);

- страховка, которая по истечении срока действия была продана иному лицу, находящемуся в другом регионе;

- подделка бланка полиса. При этом номер такой страховки может совпадать с действительным номером полиса, который продан где-нибудь в другом регионе;

- полис, проданный страховщиком, давно ушедшим с рынка страховых услуг.

В соответствии с законодательством, неиспользованные бланки полисов, принадлежащих страховщикам прекратившим свою деятельность, в обязательном порядке должны изыматься из оборота. Однако нередки случаи, когда сотрудники обанкротившейся страховой компании, сбывают неиспользованные бланки на сторону.

Такие страховки, по сути, являются настоящими, однако юридической силы уже не имеют и в случае ДТП, возместить при помощи такой страховки, причиненный ущерб, уже не получится.

Можно ли вернуть потраченные деньги?

Вернуть законным путём финансы, которыми был оплачен поддельный полис, можно только одним путём — взысканием средств с продавца бланка. Но перед этим правоохранительные органы должны сначала установить его реальную личность и найти самого мошенника (или группу аферистов), после чего назначить судебное разбирательство. Рассмотрев дело, суд должен постановить возместить ущерб всем пострадавшим.

На деле исполнение наказания тоже не всегда возможно, поскольку у обманщика может не оказаться достаточной суммы на балансе и не будет имущества для продажи. Так вероятность вернуть потраченные на ненастоящее ОСАГО деньги крайне мала.

Как отличить, чтобы не фальсификат

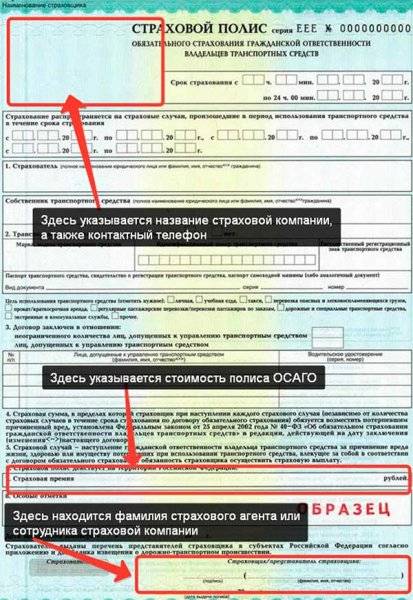

Страховой полис ОСАГО – документ строгой отчетности, и для подтверждения его подлинности нужно внимательно его осмотреть.

Второй этап проверки – Российский Союз Автостраховщиков, в котором должна состоять конкретная компания. В режиме онлайн нужно будет ввести номер и серию документа.

Будет выдана информация:

статус — текущее состояние полиса, может быть «украденным», «утраченным», «у страховщика» или «у страхователя». Если все в порядке, то документ должен относиться к последней категории;

- страховщик, которому был отгружен полис — по этому пункту можно убедиться, взяли ли полис у официального представителя страховой компании или совершенно в другом месте;

- дата продажи — должна стоять дата, когда получили страховку;

- дата старта действия страховки — здесь показывается число, с которого начинает действовать купленный полис;

- дата окончания — показывает, когда заканчивается срок действия страхового полиса.

Если проверку через Российский Союз Автостраховщиков начать на этапе оформления/приобретения документа, то в базе данных он должен находиться без указания даты выдачи и окончания срока действия. В противном случае это свидетельствует о том, что документ уже кем-то используется.

Смотрите в этом видео о том, как отличить поддельный полис ОСАГО:

Полученный полис поддельный: что делать

Если мер предосторожности оказалось недостаточно, и вы оказались обмануты недобросовестными распространителями полисов, необходимо проведение некоторых процедур для того, чтобы не быть наказанным на законодательном уровне:

- Ни в коем случае не используйте поддельный документ в процессе вождения. Если, к примеру, ваша профессиональная деятельность связана с извозом, и без ТС вы как без рук, оформите оригинальный полис у нормальной страховой организации. Это позволит избежать выплаты штрафов, несмотря на то, что придется потратиться на оформление нового полиса.

- Оповестите страховую компанию и РСА о поддельности документа.

- Напишите заявление в отделение силовых ведомств, не забыв предоставить поддельный полис.

Основываясь на вашем заявлении и поддельном документе, сотрудники полиции инициируют проведение расследования, его итоги после можно будет забрать для себя.

Это заключение нужно будет предоставить в судебные инстанции, в целях:

- взыскания суммы полиса;

- взыскания ущерба морального характера;

- взыскания расходов на услуги юриста.

Такой вариант развития событий возможен в том случае, если предоставивший полис страховщик не перестал существовать как юридическое лицо. В иной ситуации осуществить возврат денег будет довольно сложно.

Поддельный полис – что делать?

Искать концы — уже бесполезно! Самое простое, что приходит на ум – так это поехать и сделать новый, по пяти пунктам, которые я указал выше – ну да обманули, дальше будете умнее! Обстоятельства сейчас такие. Однако как я лично считаю, нужно искать виновных и наказывать их.

Для этого можно выяснить, чей это полис был, например если украли в какой-то компании, то можно проконсультироваться с автоюристами, вполне возможно, что можно получить какие-либо компенсации. А что — пусть хорошо присматривают за своими полисами. Что делаем:

1) Пишем письмо с претензией в компанию страховщика.

2) Пишем заявление в ассоциацию автостраховщиков РСА.

Кстати есть такие ситуации, когда компания все же возмещает стоимость ОСАГО, то есть открывает вам новый бесплатно (но только если у вас есть какие-то доказательства). Однако это крайне редко и судебная практика говорит, что вы ничего не докажите – придется за свои деньги покупать новый.

Если вы совершили ДТП и на руках у вас «фальшивый» ОСАГО, то тут уже сложнее. Вам в любом случае придется оплачивать ремонт за свои «кровные». Так что вы должны быть внимательнее.

Если все же денег у вас нет, то можно поставить авто на прикол, и дождаться окончания страховки, ну может у вас остался 1 месяц. Передвигаться на таком авто нельзя.

Если купленный полис оказался липовым…

Полис оказался фальшивым? Вероятнее всего, в случае ДТП по вашей вине вам придется самостоятельно выплачивать компенсацию другому участнику происшествия, если его жизни или здоровью будет причинен вред или потребуется ремонт автомобиля. Также вас могут привлечь к ответственности за использование поддельных документов и езду без действительного полиса.

Если вы узнали, что полис липовый:

- Незамедлительно обратитесь в полицию с заявлением по факту мошенничества. Приложите к нему копии документов, выданных агентом страховой компании.

- Уведомите об этом страховую компанию, от имени которой действовал агент.

- По возможности проинформируйте о случившемся Банк России через интернет-приемную на его сайте.

С дополнительными рекомендациями о том, как проверить подлинность полиса ОСАГО и что делать, если он оказался поддельным, можно ознакомиться на сайте Банка России, в разделе «Страхование» (пункт «ОСАГО»).

(О том, в каких случаях Российский Союз Автостраховщиков должен возместить причиненный страхователем вред, читайте в новости «ВС указал, когда полис ОСАГО, выданный после начала процедуры банкротства страховщика, сохраняет силу». Верховный Суд указал, что если страхователь уплатил страховую премию, то РСА обязан возмещать вред потерпевшему в ДТП вместо страховщика-банкрота, даже если договор страхования заключен после приостановления действия его лицензии.)

Юридическая ответственность

Необходимо отметить, что за подделку страховки ОСАГО, со стороны законодательства предусмотрено весьма суровое наказание. В соответствии с пунктом 1 статьи 327 УК РФ за изготовление и распространение фальшивых документов предусмотрено наказание в виде лишения свободы сроком до 2 лет или же в виде принудительных работ, продолжительность которых также может составлять до 2 лет. Использование фальшивых документов наказывается штрафом в размере до 80 000 рублей (п.3 ст.327 УК РФ).

Таким образом, в интересах водителя как можно раньше обнаружить фальшивый полис ОСАГО и заявить о данном факте в правоохранительные органы. Кроме того, приобретая новую страховку, следует крайне внимательно подходить к выбору страховщика и тщательно все проверить.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Восемь правил покупки

Чтобы не купить фальшивый полис ОСАГО, заместитель начальника Главного управления Банка России по Центральному федеральному округу Ирина Тимоничева советует соблюдать несколько правил.

Первое.

Проверьте лицензию. Страховщик не вправе продавать полисы, если его лицензия отозвана, приостановлена или ограничена. Узнать, имеет ли компания лицензию, можно на сайте Банка России www.cbr.ru. Скачайте таблицу «Субъекты страхового дела», найдите там нужную компанию и сверьте.

Также наличие лицензии можно проверить онлайн с помощью «Справочника участников финансового рынка» (официальная информация Банка России). Можно проверить на сайте финансовой культуры: fincult.info.

Правило второе.

Покупайте в надежном месте. В офисе продаж или на официальном сайте.

Правило третье.

Переходите по ссылкам на официальные сайты страховых компаний с сайта Российского союза автостраховщиков (РСА) www.autoins.ru.

Правило четвертое.

Проверяйте адресную строку в браузере, в том числе при переходе на другие страницы сайта. Возникли сомнения? Прежде чем оплатить полис, позвоните в страховую компанию и все выясните.

Правило пятое.

Полис в бумажном виде можно приобрести у страхагента, уполномоченного на заключение договоров ОСАГО. Чтобы избежать возможных неприятностей, проверьте наличие документов, например, заверенной копии договора об оказании услуг.

Действует агент на основании договора со страховщиком и доверенности на заключение договоров от имени компании. Также клиент вправе потребовать паспорт и сверить паспортные данные с содержанием других документов.

Правило шестое.

Постарайтесь связаться со страховой компанией, интересы которой представляет агент, и убедитесь, что в ее штате есть такой сотрудник. На официальном сайте компании также должна присутствовать информация о сотрудниках.

Правило седьмое.

Электронный полис ОСАГО приобретайте сами на сайте страховой компании. Не давайте посредникам доступ к вашему личному кабинету и персональной информации.

Правило восьмое.

Проверьте полис. Уже больше года на каждом полисе, оформленном на бумажном бланке, в правом верхнем углу ставится QR-код. Это дополнительная защита от подделки. Считайте QR-код (например, с помощью специального приложения на смартфоне) и посмотрите название страховой компании, номер полиса, дату выдачи и срок его действия. Обязательно проверьте также марку, модель, VIN-код и госномер вашей машины. Если найдете хотя бы одну ошибку, не приобретайте полис — он не защитит вас от убытков в случае аварии по вашей вине.

Полисы ОСАГО можно также проверить на сайте РСА. Там вы узнаете, какой страховой компании он принадлежит и действует ли ее лицензия. Если полис не значится в реестре РСА, немедленно обратитесь в полицию и оформите новый страховой полис.

Что будет за подделку полиса ОСАГО

Законодательство РФ строго наказывает за подделку документов, причем независимо от того, был ли фальшивый полис приобретен умышленно или «случайно».

Ответственность водителя

Основная ответственность водителей, которые пользуются поддельными полисами ОСАГО (независимо от того, были они приобретены по незнанию или умышленно), – возмещение ущерба собственными силами при дорожно-транспортном происшествии. Если фальшивый документ будет предъявлен страховой компании, то его обладатель несет уже уголовную ответственность. Но наказания применяются в таком случае крайне редко:

- во-первых, доказать умышленное приобретение фальшивого документа сложно;

- во-вторых, страховой полис ОСАГО должен быть полностью поддельным.

Второй пункт объясняется просто: нередко водители приобретают вполне официальные документы, но со временем компания-страховщик уходит с рынка, разоряется. И в таком случае уголовная ответственность не наступает.

Штраф, если выявил сотрудник ГИБДД

Если сотрудниками ДТП выявляется фальшивый полис ОСАГО, то, согласно 32 статье УК РФ, водителя могут наказать тремя способами:

- назначить штраф, максимальный размер которого 80000 рублей;

- заключить под стражу до 6 месяцев;

- присудить до 480 часов обязательных работ.

Но есть и другой вариант развития событий – на водителя накладывается штраф в 800 рублей, как будто он эксплуатировал транспортное средство без наличия страхового полиса ОСАГО. И связано это с тем, что сиюминутно доказать причастность к приобретению фальшивого документа (умышленно) невозможно.

Но есть и другой вариант развития событий – на водителя накладывается штраф в 800 рублей, как будто он эксплуатировал транспортное средство без наличия страхового полиса ОСАГО. И связано это с тем, что сиюминутно доказать причастность к приобретению фальшивого документа (умышленно) невозможно.

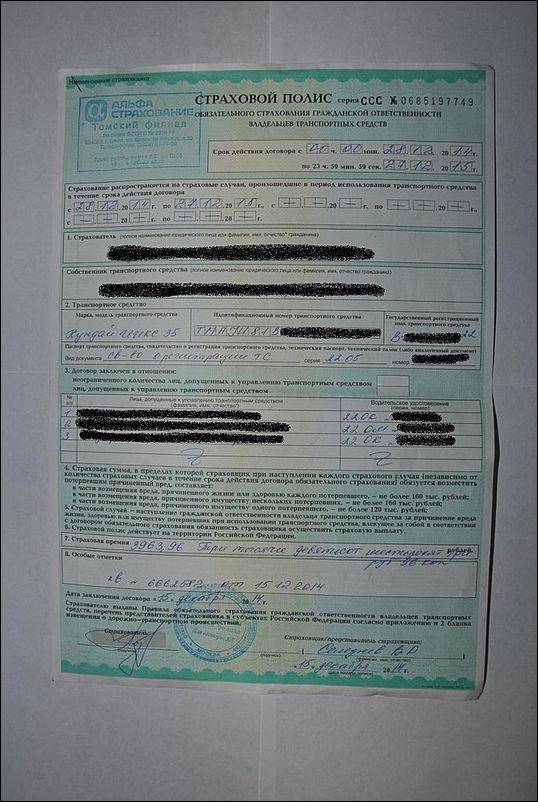

Отличия настоящего полиса от фальшивого

Теперь качество поддельных бланков ОСАГО выполнено очень профессионально и порой лишь специалист сумеет отличить фальшивку от оригинала. А когда такие полисы оформляются на настоящих бланках, то выявить замену реально только с помощью специальной проверки. Хотя чаще своевременно распознать фальсификацию получится и лично:

- Современная форма ОСАГО розового цвета (хотя несколько лет назад бланки были зелеными), так что если пытаются предложить страховку на старом варианте, она точно окажется поддельной.

- Ключевой отличительной чертой можно считать металлизированную полосу, которая проходит вертикально по левой половине бланка, а также обязательных водяных знаков с логотипом РСА (на просвете).

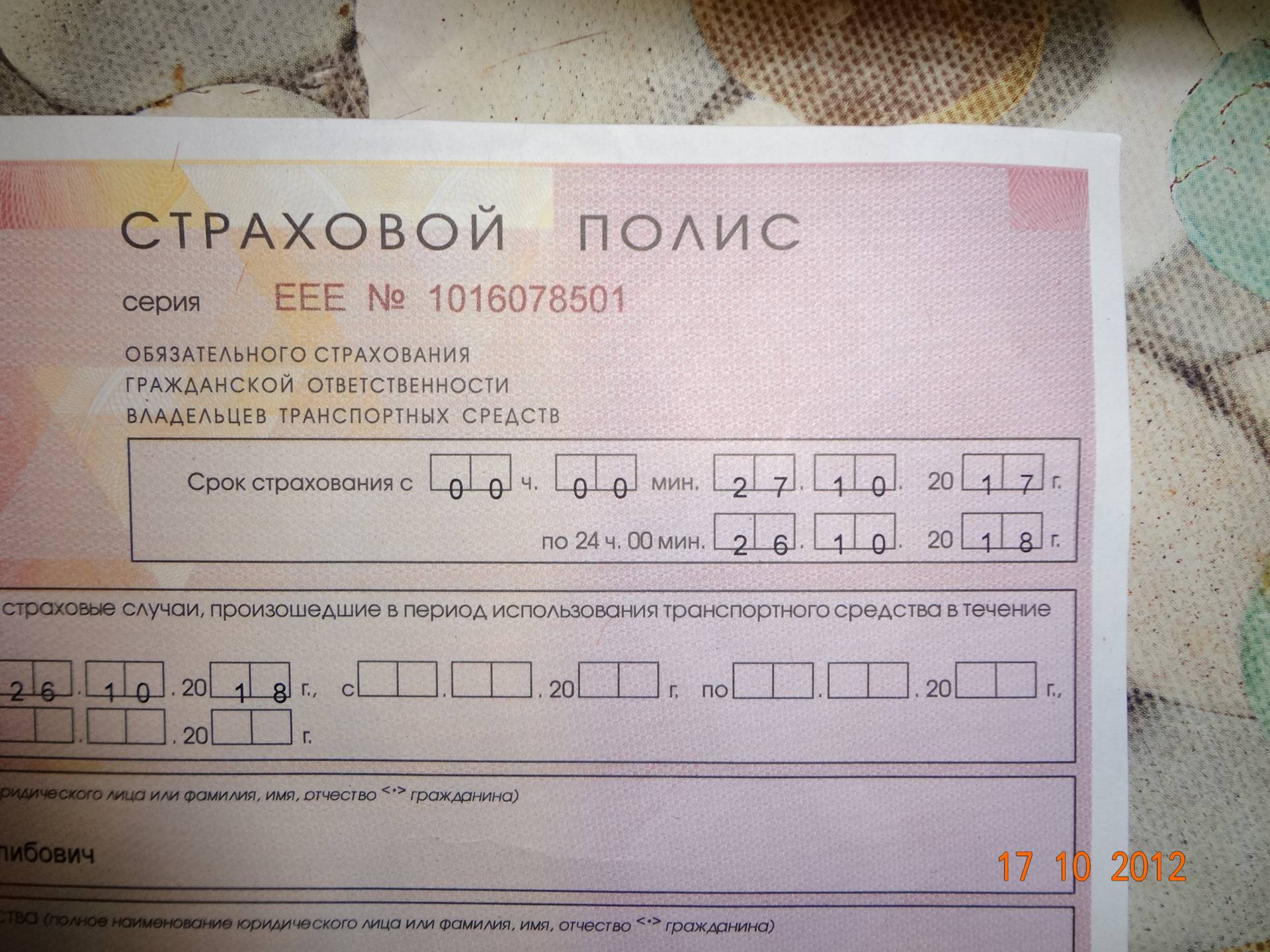

- Актуальная серия: версия с комбинацией ЕЕЕ больше не применяется на практике, ведь сейчас в ходу новые альтернативы с обозначением MMМ и ККК, а электронные копии имеют отметку ХХХ.

- Отсутствие опечаток и общая правильность заполнения (все данные должны быть напечатаны (не заполнены от руки), а в нижней правой части присутствовать подпись страховщика и чёткая печать компании).

- В самом низу бланка указывается полное наименование представителя страховой компании (ООО или ИП) и оно обязано совпадать с тем, что указывается в агентском договоре.

- Стоимость полиса всегда устанавливается согласно закону № 40, а цена ниже установленной границы не может быть априори (также существует минимум базовой ставки – 3432 руб., поэтому услуга не может стоить дешевле).

- Не запрашивают документы (во время оформления ОСАГО, у клиента непременно должны запросить копии паспорта, свидетельства на авто или ПТС и водительского удостоверения).

- Нельзя самостоятельно забрать полис (предлагая взамен курьерскую доставку, ссылаться на call-центр, отдалённое расположение и прочее) – это делает для того, чтобы скрыть факт отсутствия официального офиса.

Самым надёжным методом отличить поддельный полис от настоящего считается контрольная проверка на официальном сайте РСА при помощи специального сервиса. Указав серию и номер имеющегося на руках документа, можно пробить его по базе, уточнить статус и подробную информацию о страховой компании. Если по результатам проверки показывает сообщение «Бланк полиса ОСАГО с указанными реквизитами не найден», то полис является поддельным.

Поддельный полис ОСАГО

Видео: GPS Навигатор — описание и тест

https://youtube.com/watch?v=kXVD9eHlMoI

В связи с возросшей доступностью передовой техники и технологии широким массам сегодня отличить визуально искусную подделку от оригинала нелегко, даже если вы знаете основные отличительные особенности настоящих бланков. Практика показывает, что обманываются даже опытные в этих делах страховые агенты. Если исключить явные промахи изготовителей в виде подчисток и исправлений, то в остальном определить на глаз подделку очень трудно.

Фальшивым признаётся полис в тех случаях, когда на данный номер документа оформлено два и более владельца транспорта независимо от остального его содержания. Двойная продажа полиса возможна в случае, когда после окончания его действия в каком-либо регионе он продаётся мошенниками повторно в другом регионе.

Точно установить, что вы покупаете неиспользованный ранее или не поддельный полис ОСАГО можно на портале РСА (ссылка выше), где в разделе проверки статуса страховых полисов можно ввести номер и серию документа и получить ответ о том, кем и когда выдавался ранее этот полис, не отзывался ли он или признавался ли недействительным. Мошенники постоянно разрабатывают новые способы и совершенствуют старые приёмы реализации фальшивок. Поэтому чтобы не оказаться жертвой аферистов нужно соблюдать следующие рекомендации специалистов:

- не пользоваться услугами телефонных и уличных распространителей страховых полисов ОСАГО;

- подозрение покупателя должна вызывать низкая цена полиса (на начало 2016 года средняя цена поддельного полиса — 1500 рублей);

- при настойчивости страхового агента предложите позвонить в офис компании по телефону, указанному в документе для уточнения его статуса. Если это аферист, то он потеряет к вам интерес;

- оформлять страховку только в официальных отделениях известных страховых фирм, ознакомившись предварительно с лицензией компании на право заключения договоров по ОСАГО.

Что будет если подделать распечатку электронного ОСАГО

Подделка документов наказывается строго, это касается и электронного полиса ОСАГО, который стали оформлять все больше водителей.

Сотруднику ГИБДД предъявляется распечатка такого полиса, который покупается через интернет и приходит на электронную почту. Это значит, что подделать такую распечатку достаточно просто.

Фактически же, такое действие является подделкой документов, за которую несется уголовная ответственность. Распечатанный электронный полис является таким же документом. Но в самом законе говорится именно о подделке бланков. Поэтому данная статья не применима к подделке распечатки полиса.

Истории обмана

Приговором Нижнеомского райсуда от 03.06.2019 обвиняемый С. признан виновным по ч.3 ст.159 УК РФ (мошенничество в крупном размере с использованием полномочий). Осужденный работал аварийным комиссаром и мог продавать страховки. В 2017 г. он приобрёл поддельные полисы ОСАГО и несколько месяцев «заключал» договоры со своими жертвами.

Сведения в систему РСА не вносились. Всего он сбыл 77 фейковых документа, в запасе осталось ещё 23 бланка. Так как С. не возместил ущерб потерпевшим, ему назначили реальное наказание – 1 год 9 месяцев лишения свободы. Под стражу его взяли после оглашения судебного вердикта.

Приговором Советского райсуда г.Самары от 24.07.2019 установили виновность К. по ч.ч.1, 2 ст.159 УК РФ. Осужденная продавала страховые полисы, и в какой-то момент решила присваивать себе премии. Для этого она вводила клиентов в заблуждение: выдавала им фальшивки вместо настоящих документов.

Всего ей удалось обмануть 24 человека, причём речь идёт о значительных суммах. Например, 7247, 6588, 10105, 12360 рублей. Наказание оказалось серьёзным: 3 года лишения свободы в колонии-поселении. В пользу потерпевших С. обязана выплатить суммы ущерба – несколько сотен тысяч рублей.

Ранее судимый Р. по приговору Ленинского райсуда г.Кирова от 12.08.2019 получил 1 год 2 месяца лишения свободы по ч.2 ст.159 УК РФ. Преступник тоже сбывал поддельные полисы ОСАГО, в группе лиц с подельником. Всего они продали 5 фейковых полисов на общую сумму 20578,57 рублей.

Почему покупают поддельный полис

Покупка подделки связана с увеличением тарифов страхования. Мошенники продают страховку гораздо дешевле, что и толкает водителей на приобретение ненастоящего полиса. Большинство автовладельцев привыкли покупать ОСАГО, не чтобы обезопасить себя, а потому что так надо.

Стоит учесть, что даже покупая полис в страховой компании, есть шанс нарваться на подделку. Фальшивый полис могут продавать страховые агенты или на страницах в соцсетях. Это происходит в связи с тем, что настоящие бланки могут терять свою значимость, но по разным причинам оказываются в страховых компаниях, которые пользуются этим моментом.

Немного хочу защитить страховые компании

«Вот уроды» — сейчас сидят и думают многие, народ обирают ничего святого! А где же консолидация с народом, ведь кризис все терпят, ну нельзя, чтобы один народ терпел – а компании насчитывали супер прибыли! ДА ребята, я в этом с вами согласен. Но давайте подумаем, подняли цены просто так или же есть какое-то обоснование?

Чтобы было предвестником повышения:

1) Подняли страховые выплаты со 120 000 (если мене не изменяет память) до 400 000 рублей

2) Подняли выплаты по ущербу здоровья со 160 000 до 500 000 рублей

3) (Если не ошибаюсь) отменили такое понятие как процент износа автомобиля. То есть сейчас вам насчитывают запчасти «новыми», а не с учетом износа.

4) Развивают ЕВРОПРОТОКОЛ, сейчас по нему можно получить до 50 000 р, а в Москве и Питере, до 400 000 р.

Понятно, что такие условия, влекут за собой повышение стоимости полиса ОСАГО – ведь действительно, если откинуть эмоции то получается что должно стать лучше, народ будет больше защищен!

Но суть остается в том что, мелких ДТП на дорогах больше, тут бывших 120 000, хватило бы за глаза! А зачастую в сложных ДТП, уже никому ничего не нужно выплачивать – к сожалению …

Из этого следует, что правительству, нужно было бы создать регрессивную шкалу.

Ох, большое вступление получилось, но нужно было про это написать, чтобы раскрыть суть проблемы поддельных полисов ОСАГО с двух сторон!