Какие документы нужно подготовить для получения лицензии

Если вы подходите по требованиям к соискателям лицензии по добровольному или взаимному страхованию или перестрахованию, то соберите документы и подавайте заявку на получение разрешения. В пакет необходимых бумаг входят:

- Устав и все учредительные документы по юр. лицу;

- номер регистрации компании и подтверждающие документы;

- протокол собрания учредителей по утверждению уста назначению на должность руководителя;

- данные об акционерах;

- документы, подтверждающие уставный капитал;

- все документы по руководящему составу и главному бухгалтеру (паспорта, дипломы, трудовые книжки и т. п.);

- сведения о легальности денег уставного капитала;

- правила по страхованию с приложением документов;

- расчеты страховых тарифов (с методикой);

- все о страховых резервах и их формировании;

- обоснование осуществления СД по видам страховок;

- бизнес-план на 3 года. Как составить бизнес-план самому – читайте здесь;

- заявление.

Организовать страховую брокерскую компанию может не только юр. лицо, но и ИП. Документы понадобятся в следующем составе:

- учредительные документы и паспорт ИП;

- регистрационный номер ЕГРЮЛ, ЕГРН с подтверждением из ФНС. Тут вы узнаете, как составить заявление на получение выписки из ЕГРЮЛ;

- образцы договоров по брокерской деятельности;

- документы по персоналу, которые подтверждают квалификацию и требования к опыту работы в сфере;

- заявление.

Если компания, которая подает на запрос лицензии – дочерняя от иностранной фирмы, то, кроме всех документов, требующихся в России, должны быть приложены разрешения и согласие надзорных органов с родины иностранной компании.

Пример заполнения лицензии на осуществление страховой деятельности.

Пример заполнения лицензии на осуществление страховой деятельности.

Что содержит бланк заявления

В отличие от других лицензий, в страховании по каждому виду СД нужно заполнять разные бланки заявлений. На осуществление страхования бланк отличается от бланка заявления на деятельность по перестрахованию и, тем более от бланка заявления на соискание лицензии страхового брокера.

Все образцы практически не отличаются друг от друга, не считая специфических перечней видов деятельности. Для удобства эти данные уже есть в бланках.

В остальном, заявление должно содержать практически всю, кратко изложенную информацию, которая находится в прилагаемых документах. Кроме этого, вы должны знать свой домен, если собираетесь организовать сайт компании (сейчас это обязательно).

Срок рассмотрения заявления – 30 рабочих дней. После этого срока ЦБ РФ вышлет письменный ответ с обоснованием.

В случае, если информация, по итогам проверки, окажется лживой, то руководителей компании, подавшей заявку, и деятельность самой организации будут проверять самым тщательным образом все существующие в России правовые, финансовые структуры.

Если выявится факт мошенничества, то наказание будет определено по КоАП или УК РФ и статьям о финансовых правонарушениях. Наказание может быть, и виде штрафов и приостановления лицензии, и в виде полного отзыва разрешения, и передано в суд как уголовное дело по факту хищения, мошеннических действий и т. д. В этом случае может грозить и срок заключения по установленному в УК порядку.

Как подать заявку на соискание лицензии

Перед тем как отправлять запрос, вы должны знать в каких случаях могут отказать в выдаче лицензии и исправить досадные неточности:

- если в документах не совпадают данные;

- допущены ошибки и опечатки;

- есть судимость;

- грозит банкротство или выявлено шаткое финансовое положение;

- экономическое обоснование недостаточно;

- квалификация руководителей не соответствует требованиям.

Заполнять бланк заявления нужно внимательно, чтобы данные совпадали с документальными.

Заявление о предоставлении лицензии на осуществление страхования.

Обратиться в Федеральную службу надзора (сейчас – это Центробанк) с заявлением и документами можно лично или поручив профессиональной фирме, профилирующейся на лицензиях. Госпошлина по ст. 333 НК РФ составляет 4000 руб.

Отрицательный ответ ЦБ можно обжаловать в суде. В случае положительного ответа, который вы получите в течение 30 дней, вам выдадут лицензию лично. С этого момента, в Едином Реестре каждый желающий сможет проверить легальность вашей деятельности.

Ограничения действия и приостановление лицензии

В случае если компания или индивидуальный предприниматель, которые получили лицензию, допустят нарушение законодательства

в области страхования, то Банк России сможет ограничить действие лицензии или приостановить ее действие.

В случае обнаружения такого правонарушения Банк России выносит предписание, в котором содержится требование об устранении нарушения. Если несоответствия не будут устранены или организация или предприниматель не направят документы, свидетельствующие об устранении нарушения, то Банк России имеет право приостановить или ограничить действие лицензии

.

Ограничение действия лицензии означает, что страховая организация не сможет заключать отдельные виды договоров

со страхователями.

Приостановление действия лицензии означает, что страховщик не имеет права заключать договоры по всем видам страхования

, предусмотренным в лицензии.

При этом информация об ограничении или приостановлении действия лицензии публикуется в вестнике Банка России. Публикации в вестнике Банка России можно также найти на официальном сайте ЦБ РФ.Б

Ограничение или приостановление действия лицензии снимается после полного исключения нарушений.

Информация о возобновлении действия лицензии также публикуется в вестнике Банка России.

Орган страхового надзора имеет право отозвать лицензию в случае не устранения нарушений, которые явились основанием для приостановления или ограничения действия лицензии.

В этом случае страховая организация или индивидуальный предприниматель прекращает свою деятельность по страхованию.

Также Банк России имеет право отозвать лицензию в случае неоднократного нарушения

норм законодательства в течение года (под неоднократностью подразумевается нарушение законодательства два или более раза) или в случае, если страховая организация в течение 12 месяцев

не приступит к осуществлению страховой деятельности.

Отзыв лицензии также может быть осуществлен по заявлению самой страховой организации.

После отзыва лицензии страховая компания должна в течение полугода предоставить

всю бухгалтерскую отчетность, оригинал лицензии, решение о ликвидации организации или прекращении деятельности по страхованию, документы, подтверждающие наличие или отсутствие требований страхователей или выгодоприобретателей и прочих контрагентов организации.

В течение шести месяцев организация обязана осуществить выплаты по страховым случаям

и расторгнуть договоры со всеми страхователями. Также организация должна прекратить свое членство во всех некоммерческих организациях.

Сообщение об отзыве у организации или предпринимателя лицензии также публикуется в вестнике Банка России.

В результате действия строгих правил количество субъектов, осуществляющих страховую деятельность, в России постепенно уменьшается.

С одной стороны, это является плюсом, поскольку уходят все ненадежные игроки страхового рынка

. С другой, это минус, поскольку конкуренция среди игроков страхового рынка уменьшается и создается угроза монополистического сговора крупных игроков.

Основная заслуга строгих требований законодательства в области лицензирования страховой деятельности в РФ заключается в том, что раскрываются эффективные инструменты воздействия

на субъектов страхового рынка в случае нарушения законодательства в области страхования.

Кто должен получать разрешение

Чтобы не попасть в сеть мошенников, важно проверить наличие лицензии. Уточнить, если у страховой компании разрешение можно на официальном сайте Центрального Банка России

Информация находится в свободном доступе и постоянно обновляется.

Документ, разрешающий страховую деятельность (СД) в России выдается узкому кругу юридических лиц. Основные требования к соискателю лицензии:

Страхование – это взаимоотношения, возникающие при заключении договоров, целью которых является покрытие убытков при наступлении оговоренного случая за счет денежного фонда, сформированного у страховщика из взносов страхователей.

Страховая деятельность предполагает обязательный контроль со стороны государства

Особенности осуществления лицензирования страховой деятельности установлены в главе IVЗакона РФ № 4015-1 от 27.11.1992 «Об организации страхового дела в РФ» (далее Закон 4015-1). Статьей 32.9 определены виды работ, которые подпадают под определение страхования и регулируются данным нормативным актом:

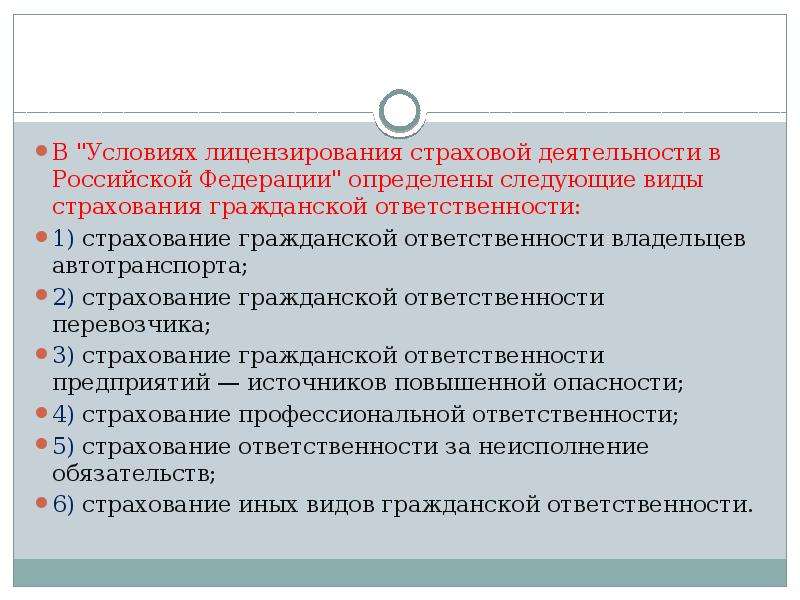

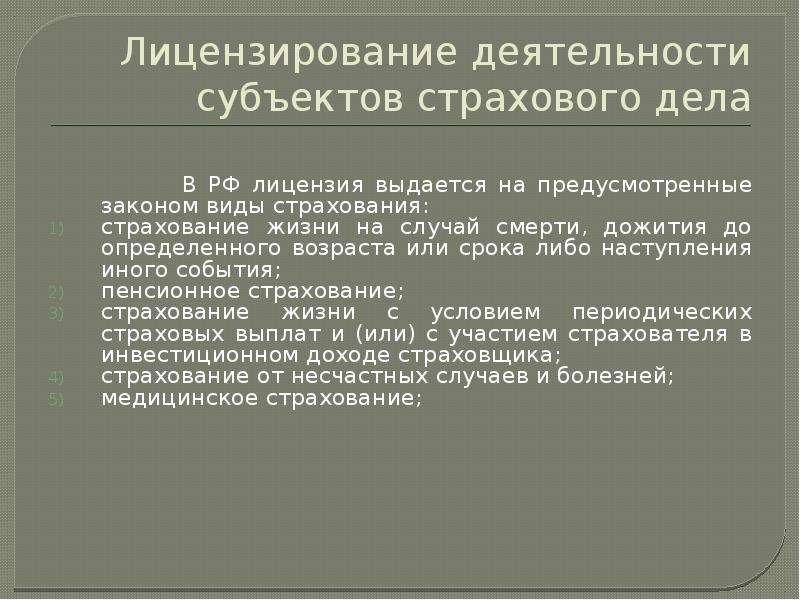

- страхование жизни. К ситуациям наступления страхового случая относят не только непосредственно смерть, но и достижение определенного возраста, свершения определенные событий;

- пенсионное;

- на случай болезни или несчастного случая;

- медицинское;

- страхование транспорта и грузов. Речь идет не только об автотранспорте, но и о ж/д, воздушном и водном;

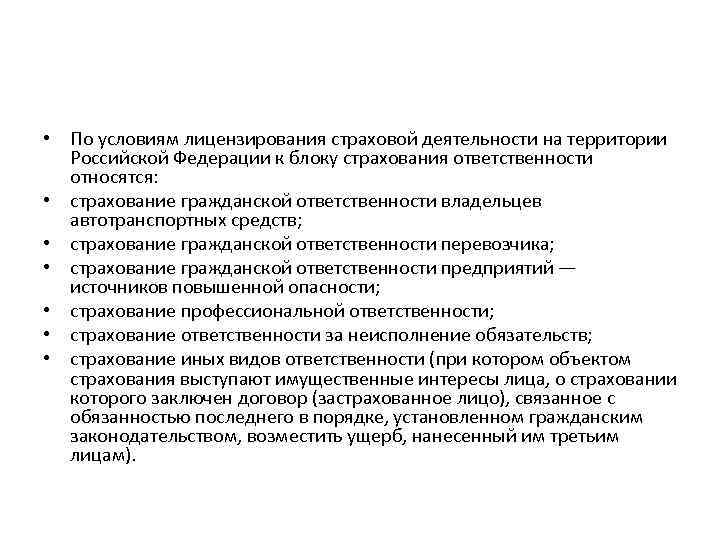

- страхование гражданской ответственности на автотранспортные средства, ж/д, воздушные и водные, на опасные объекты;

- страхование гражданской ответственности за вред, причиненный недостатком товаров, работы или услуги, в том числе причиненный и третьим лицам, неисполнение условий договора;

- сельхозстрахование. К этой категории относят страхование скота, растений и их плодов;

- имущества, как юридических, так и физических лиц;

- рисков, предпринимательских или финансовых.

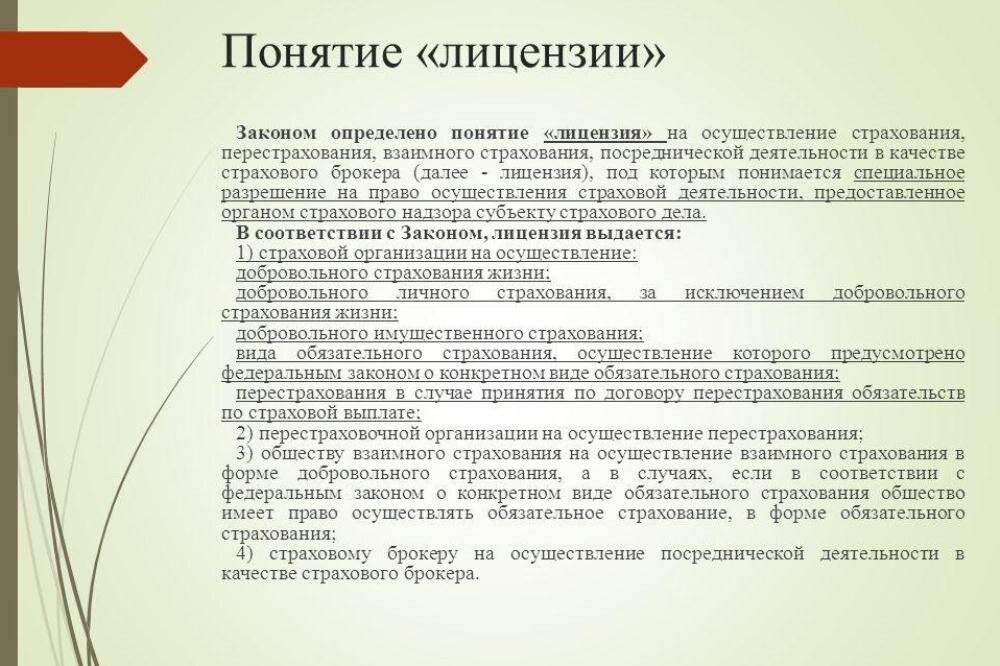

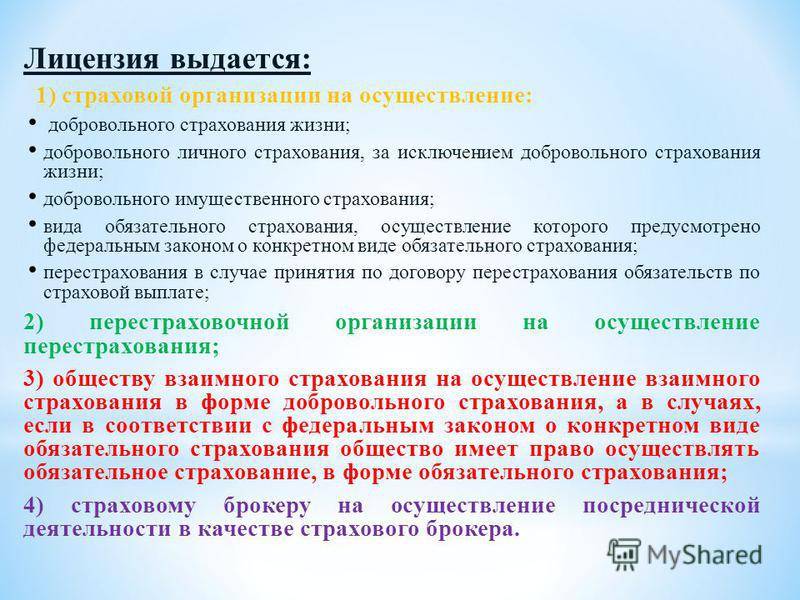

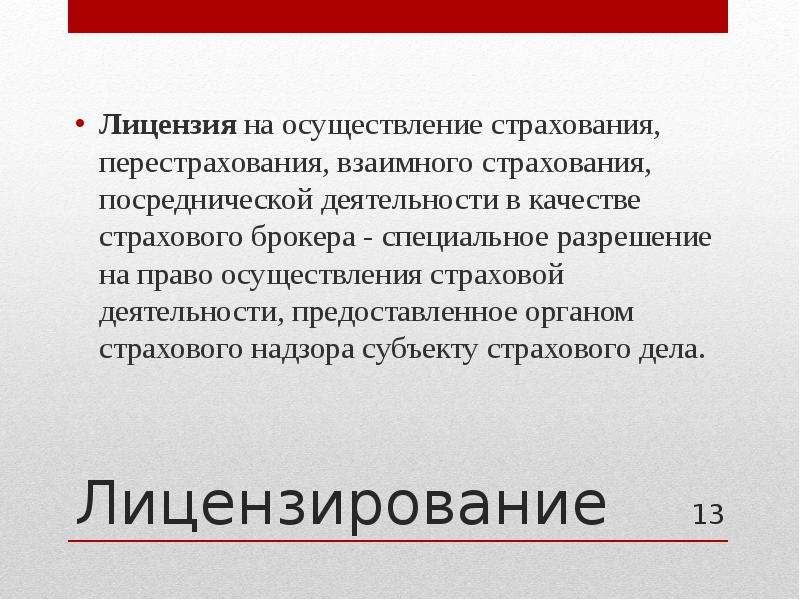

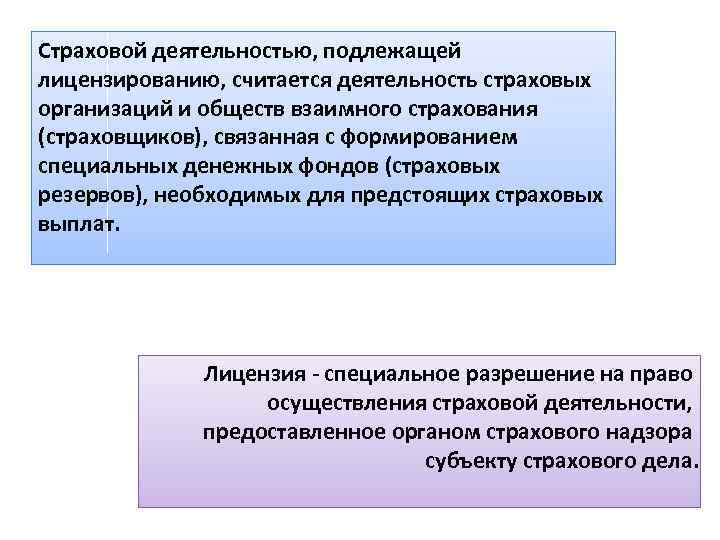

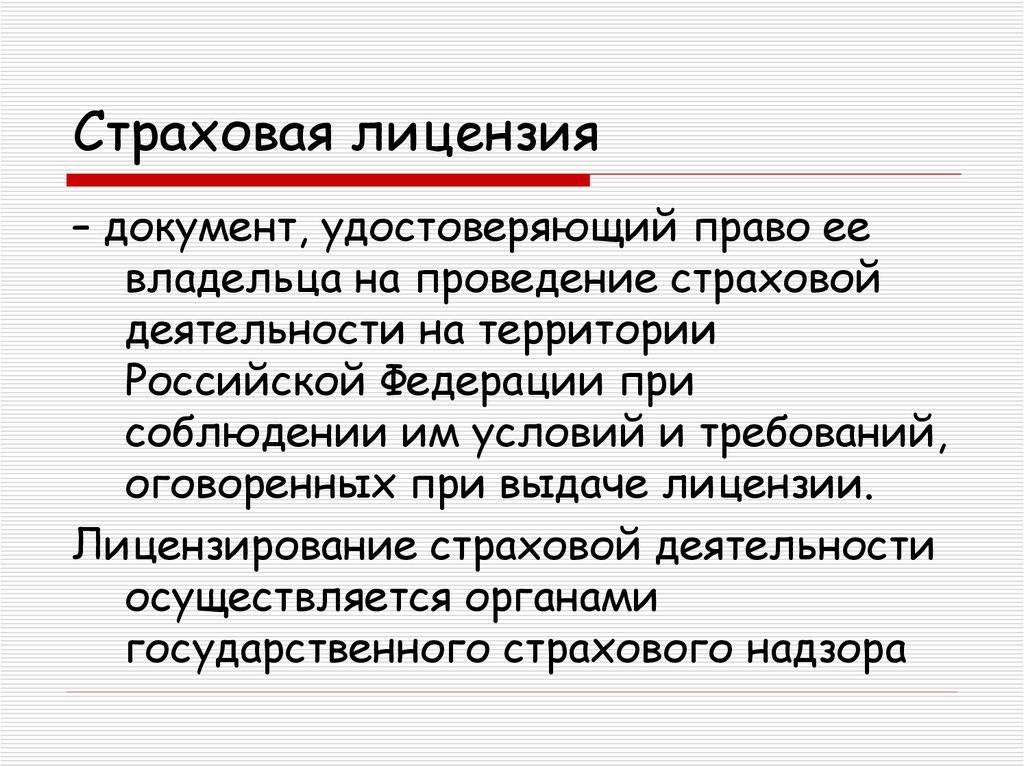

Лицензия на осуществление страховой деятельности представляет собой разрешение, которое выдается Банком России организации, отвечающей определенным требования. Разрешения могут быть выданы страховым фирмам, перестраховочным организациям, обществам взаимного страхования и страховому брокеру.

Требования

здесь законодательство выдвигает четкий перечень требований к лицензиату

Лицензирование страховой деятельности в РФ осуществляется, только если заявитель соответствует определенным критериям.

Требования, которые предъявляется к главным лицам страховых организаций – руководителям, главбухам, членам ревизионной комиссии установлены в ст. 32.1 Закона № 4015-1.

В норму 29.07.2017 года Федеральным законом № 281 были внесены изменения, требования были ужесточены.

Но они применяются только в отношении тех лиц, что принимаются на работу после 28.01.2018, для всех остальных предусмотрен период на приведение своей квалификации в норму до 28.01.2023.

Руководители должны быть с высшем образованием и стаж работы на руководящей должности страховой организации не может быть менее 2 лет.

Главный бухгалтер также должен владеть дипломом о высшем образовании и стажем 2 года. Но при учете опыта работы берутся только последние 5 лет. Кроме того, к данному должностному лицу применяются специальные требования, предусмотренные в ст. 7 ФЗ № 402 от 06.12.2011 «О бухгалтерском учете».

Актуарии нанимаются на работу, если соответствуют требованиям, установленным в ст. 7 ФЗ № 293 от 02.11.2013 «Об актуарной деятельности в РФ» и являются:

- обладателями математического или экономического образования;

- членами СРО;

- не имеют неснятой или непогашенной судимости за тяжкие преступления или совершенный в экономической сфере.

Рассмотрим порядок оформления и подачи документов:

Соискатель должен заполнить бланк заявления

Обратите внимание, что на каждый вид страховой деятельности нужно будет направить отдельный бланк.

Перед отправкой бланков и документов следует тщательно проверить их на неточности и наличие искаженной информации.

Не забудьте о государственной пошлине, необходимо заплатить 4 тысячи рублей.

Доверьте сдачу документации в Банк России профессиональному юристу, он еще раз перепроверит все бумаги и сдаст их в лицензирующий орган.

Остается только ждать ответа, который должен поступить в течение одного месяца. После этого сведения о вашей фирме появятся в едином реестре страховщиков.

Преимущества сторонних юридических услуг по лицензированию страхования:

Вы можете поставить задачу получить лицензию на осуществление страхования гражданской ответственности за причинение вреда вследствие недостатков товаров, работ и услуг юристу, который работает в Вашей организации, но зачастую юристы, работающие в штате компаний, чья основная деятельность не является юридической, являются слишком универсальными специалистами и обладают лишь поверхностными знаниями в области лицензирования, в связи с этим, для того, чтобы они смогли получить для Вас лицензию им будет необходимо углубиться в изучение законодательства в области лицензирования, это займет у них значительную часть времени, в течение которого, они не смогут выполнять свою основную ежедневную работу, по юридическому обслуживанию компании. Конечно, Ваши юристы смогут изучить законодательство в области лицензирования деятельности по осуществлению страхования гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг и путем проб и ошибок получить для Вас лицензию, но на это уйдет много времени, материальных и моральных ресурсов. Стоимость такой лицензии будет слишком высокой, ведь она включит в себя стоимость всех проб и ошибок.

Обратившись к нам, Вы получаете услуги высококвалифицированных профильных специалистов в области лицензирования, которые могут гарантировать юридически грамотное исполнение всех действий, связанных с получением лицензии и как следствие получение лицензии на осуществление страхования гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг в предельно короткие сроки с минимальными затратами сил и времени с Вашей стороны.

Пакет документов

Лицензирование страховой деятельности в РФ производится на основании их заявлений и необходимых документов. Разрешающий документ на осуществление страхования, страхования взаимного типа, перестрахования, страховой брокерской деятельности оформляется в установленном законом порядке.

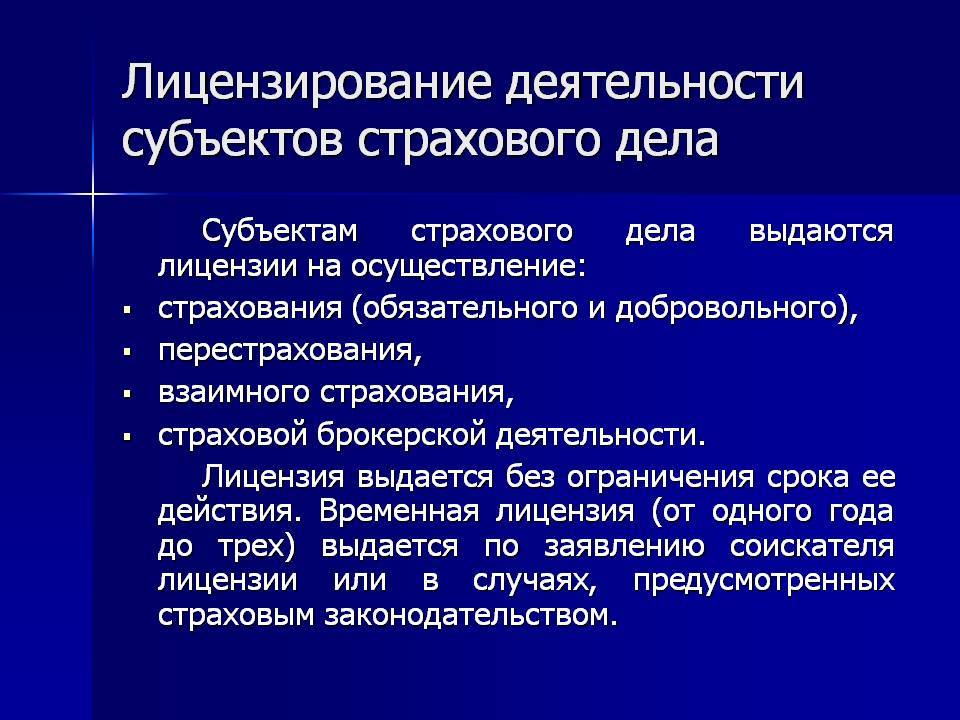

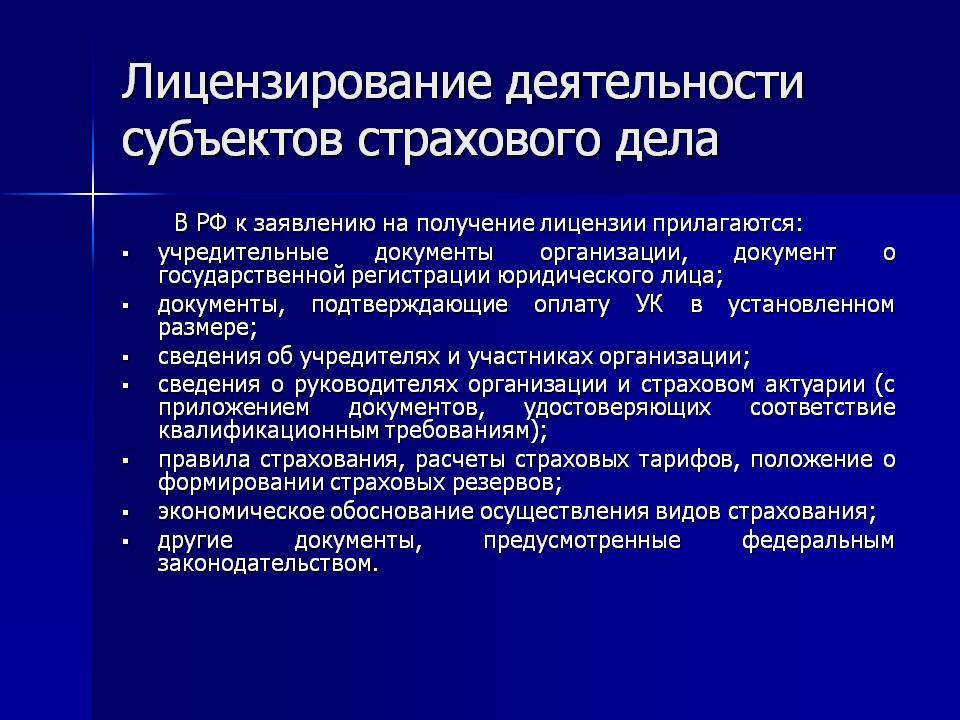

Для лицензирования деятельности субъектов страхового дела соискатель представляет в страховой надзор следующий пакет документов:

- заявление о предоставлении лицензионного документа;

- документ о госрегистрации соискателя в виде юридического лица;

- учредительная документация;

- протокол собрания всех существующих учредителей об утверждении таких и утверждении на должности исполнительного органа, руководителя исполнительного коллегиального органа;

- информация о составе акционеров;

- документы, которые подтверждают оплату в полном размере уставного капитала;

- документы о госрегистрации юридических лиц, учредителей объекта для лицензирования, а также аудиторское заключение об их финансовой отчетности за определенный отчетный период, если для них предусматривается обязательный аудит;

- информация о страховом актуарии;

- сведения об исполнительном органе, руководителе органа исполнительной деятельности, руководителе ревизионной комиссией, главном бухгалтере;

- расчеты страховых тарифов с применяемой методикой актуальных расчетов и указанием основного источника данных, а также тарифных ставок;

- информация о формировании страхового резерва;

- экономическое обоснование проведения видов страхования.

Для того чтобы получить разрешающий документ на осуществление взаимного страхования, необходимо представить в страховой надзор следующие документы:

- соответствующее специальной форме заявление на предоставление лицензии;

- документ о госрегистрации общества взаимного страхования как юридического лица;

- устав общества;

- сведения о директоре, председателе правления, главном бухгалтере и ревизоре;

- положение об образовании страховых резервов.

Для лицензирования страховой деятельности на территории РФ и получения разрешающего документа на страховую брокерскую деятельность необходимо следующее:

- заявление на предоставление лицензии;

- документ о госрегистрации лица в виде индивидуального предпринимателя либо юридического лица;

- учредительная документация юридического лица;

- документы, которые подтверждают квалификацию страхового брокера и квалификацию сотрудников страхового брокера;

- образцы договоров, которые необходимы для осуществления брокерской страховой деятельности.

Для проверки полученных информационных сведений страховой надзор имеет право направлять в организации письменные запросы о предоставлении информации, касающейся документации, представленной соискателем лицензии. Если все документы предоставлены в надлежащей форме, страховой надзор выдает соискателю уведомление об их приеме.

Принятие решения о предоставлении лицензионного документа либо об отказе в ее выдаче осуществляется этим органом в срок не более 120 дней с момента получения всех вышеуказанных документов. Принятие же непосредственного решения осуществляется в срок, не превышающий 2 месяца. Орган страхового надзора должен сообщить соискателю о принятии решения в течение 5 дней с момента его принятия.

Лицензирование страховой деятельности на территории РФ предполагает определенные квалификационные требования.

Что должно содержаться в лицензии?

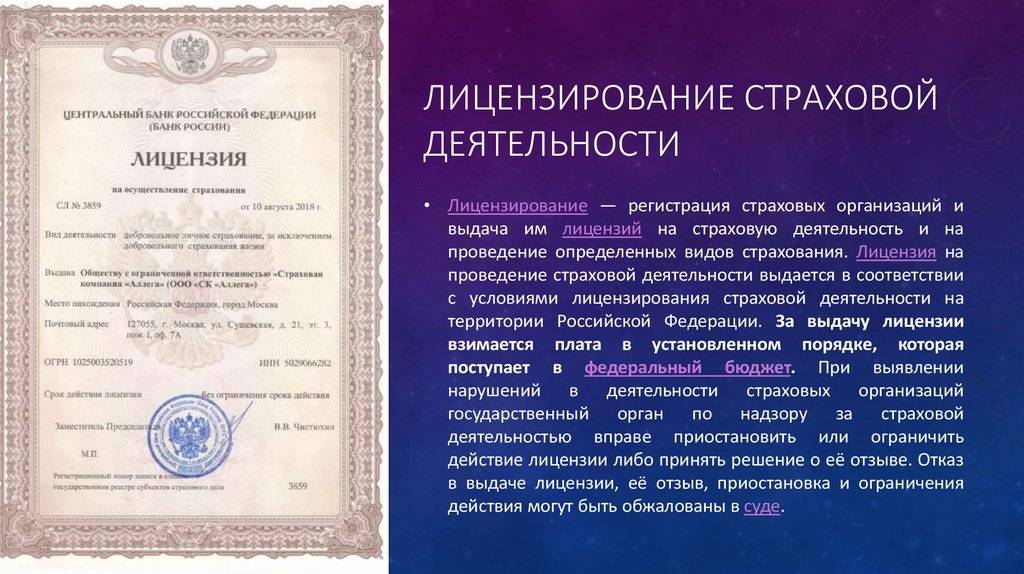

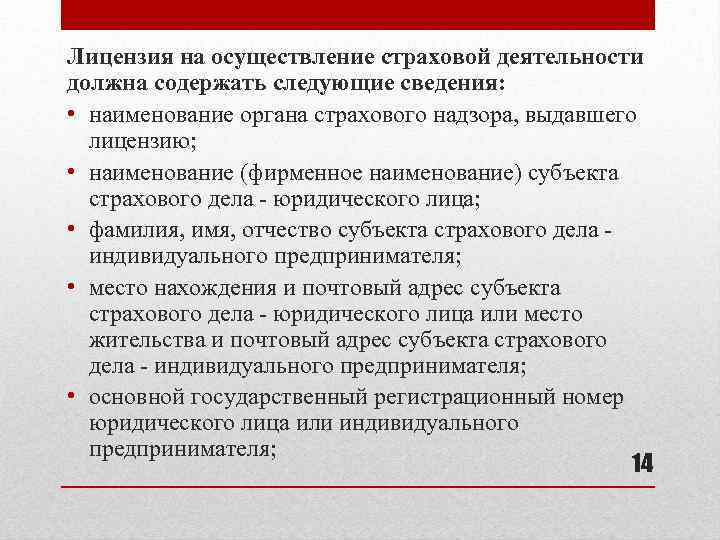

Итак, страховая деятельность подлежит лицензированию. В соответствии с нормативной базой, установлена форма лицензии, которая должна содержать следующие реквизиты:

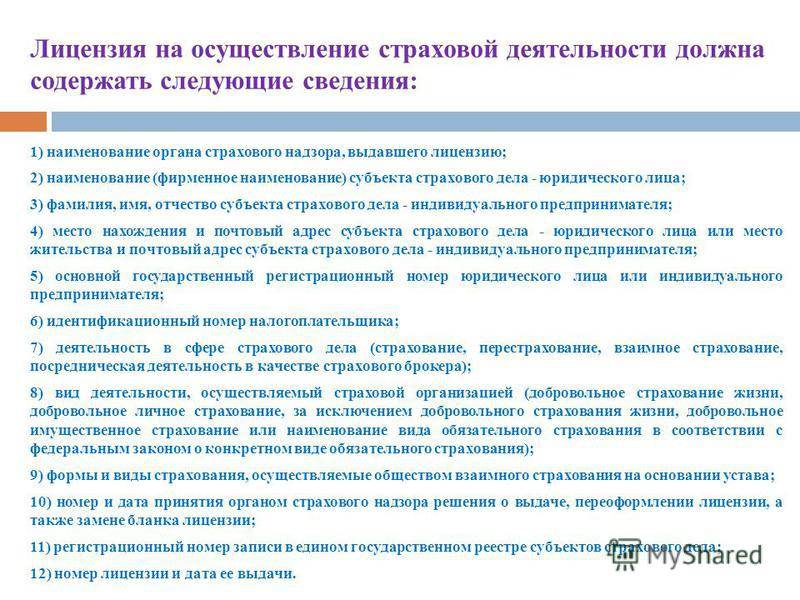

- территория проведения субъектом страховых операций;

- наименование страховщика, который владеет лицензионным документом, его юридический адрес;

- название отрасли, форм и видов проведения страховой деятельности с особым приложением, где указывается вид страхования, доступный для страховщика;

- номер регистрации объекта лицензирования согласно госреестру страховщиков;

- дата выдачи и номер лицензии;

- гербовая печать органа по надзору за страхованием, который выдает лицензию, подпись руководителя.

Как проверить подлинность лицензии

Если появились сомнения по поводу честности страховщика, рекомендуется проверить выданное ему Банком России разрешение. Это можно сделать следующим образом:

Страховые компании обязаны оповещать клиентов о том, что у них появились финансовые трудности, в связи с чем надзорный орган имеет право наложить запрет на проведение ряда операций, или отозвать разрешение.

Но на практике страховщики предпочитают умалчивать о негативной ситуации до момента, пока об этом не узнает большая часть страхователей, или информация не будет обнародована в СМИ. Поэтому не следует считать сведения, размещенные на официальном портале страховщика, всегда достоверными.

На каких основаниях могут отказать в получении лицензии?

Отказ со стороны Центробанка РФ в выдаче лицензии бывает мотивирован различными причинами. Законодательно предусмотрены следующие причины для выставления официального отказа в выдаче разрешения:

- сдача неполного пакета требуемой документации;

- несоответствие сданных документов перечню, приведенному в федеральном законодательстве;

- наличие в сданной документации искаженной, недостоверной, неполной информации;

- несоответствие настоящей профессиональной деятельности компании-соискателя видам страхования, на которые выдается лицензия;

- несоответствие устава законодательным требованиям;

- отсутствие факта оплаты госпошлины;

- несоответствие величины уставного капитала законодательным требованиям.

Особенности лицензирования в сфере страхования

Специфика этой отрасли заключается в том, что организация должна создать страховой фонд и иметь очень крупную сумму на своем счете. Многомиллионный оборот фиксированных страховых взносов контролируется ЦБ РФ, чтобы избежать коррупции и крупномасштабных хищений, доверенных клиентами страховых взносов.

Именно поэтому получить лицензию СД на возможность страховать, из десяти соискателей может только один. Но, на рынке страхования существуют определенные страховые формы, при которых необходимо иметь официальное разрешение (ст 32 ФЗ №234 от 23.07.2017).

Лицензию на СД должны получить:

- Страховые компании – на страхование (личное, жизни, имущества).

- Перестраховочные организации.

- Общества взаимного страхования.

- Страховые брокеры.

- организации медстраха.

- НПО.

- компании, занимающиеся страхованием грузоперевозок.

- организации, которые занимаются страховкой в сфере сельского хозяйства.

- конторы специализирующиеся на страховании рисков (финансовая сфера).

Все виды СД в Федеральном законе № 234 от 23.07.2013 ст 32.9.

Что должен уметь соискатель

Требования к руководящему аппарату этой финансовой организации очень строгие:

- Гендиректор должен иметь соответствующее высшее образование и более 2 лет стажа работы на руководящей должности страховой организации.

- Главбух – должен иметь, кроме образования, стаж работы более лет, 2 из которых в данной сфере.

- У руководящего состава не должно быть моментов, при которых отзывалась лицензия у организаций, где они до этого работали.

- Ни у кого из работников не должно быть и намека на судимость.

Страховая деятельность без лицензии категорически запрещена и наказывается законом. Это финансовая организация, в обороте которой миллионные средства, поэтому спрос с лицензиатов очень строгий.

Намерение юр. лица оформить лицензию на СД для отмывания денег, вывода капитала из страны, фальсифицирования банкротства или других махинаций, уголовно наказуемо.

Поэтому тщательная проверка биографии каждого учредителя и его финансового положения, цели создания страховой компании входит в подготовительные работы ЦБ при рассмотрении соискателей.

Образец лицензии на страховую деятельность.

Образец лицензии на страховую деятельность.

Образец страховой лицензии

Лицензия представляет собой гербовый бланк, на котором указываются:

- порядковый номер;

- выдавший орган;

- дата выдачи;

- вид разрешенной СД;

- название организации (полное и сокращенное);

- почтовый адрес;

- ОГРН и ИНН;

- срок действия;

- подпись зампредседателя;

- печать;

- реестровый номер.

На какой срок выдается

Этот документ выдается бессрочно или на 3 года. Но лицензия, при выявлении нарушений или поступлении жалоб от населения, может быть приостановлена до конца расследования проблемы.

Если нарушения незначительные и их можно исправить, то, как в случае с Росгосстрахом, после устранения недочетов, лицензию возобновляют.

ЦБ России, относительно лицензии, имеет право:

- отозвать;

- приостановить;

- ограничить ее действие.

Центробанк полностью контролирует и проверяет деятельность каждой страховой компании на каждом этапе ее существования.

Соискатели лицензии

Норма абз. 1 п. 2 ст. 8 Закона позволяет выделить следующие признаки страховых брокеров, которые и служат первоначальными требованиями к потенциальным соискателям лицензий:

1. Ими могут быть физические или юридические лица.Физические лица вправе осуществлять деятельность страховых брокеров, если отвечают следующим требованиям:

а) постоянно проживают на территории Российской Федерации. Примечательно, что отечественное гражданское право признает равенство всех физических лиц, независимо от их государственной принадлежности (отсутствия таковой) и места проживания. Определить постоянство проживания на территории России возможно на основании норм иных законов, и необходимо это лишь для иностранцев и лиц без гражданства, так как граждане России априори признаются постоянно проживающими на территории Российской Федерации.

В частности, в действующем отечественном законодательстве прямо указывается, что постоянно проживающим в Российской Федерации иностранным гражданином признается лицо, получившее вид на жительство (абзац 11 п. 1 ст. 2 Федерального закона от 25 июля 2002 г. N 115-ФЗ “О правовом положении иностранных граждан в Российской Федерации”). Системный анализ данной дефиниции позволяет прийти к выводу о распространении этого определения также на лиц без гражданства.

Таким образом, в аспекте рассматриваемого требования страховым брокером вправе стать любой гражданин России либо иностранный гражданин (лицо без гражданства), получивший вид на жительство в Российской Федерации;

б) зарегистрированы в установленном законодательством РФ (глава VII.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”) порядке в качестве индивидуальных предпринимателей.

Юридическое лицо – страховой брокер должен отвечать следующим требованиям:

а) должно быть российским. Действующее гражданское законодательство Российской Федерации не содержит понятия “российские юридические лица”. Потому можно предположить, что речь идет о юридическом лице, зарегистрированном в Российской Федерации;

б) должно относиться к числу коммерческих организаций.

2. Они могут действовать в интересах страхователя (перестрахователя) или страховщика (перестраховщика).

3. Они осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее – оказание услуг страхового брокера).

При оказании услуг, связанных с заключением указанных выше договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика.

Страховой брокер является классическим посредником, не являясь представителем какой-либо стороны договора страхования или перестрахования. Посредничеством деятельность страховых брокеров не ограничивается, так как они, с одной стороны, вправе осуществлять иную не запрещенную законом деятельность, связанную со страхованием, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика; с другой стороны, не вправе осуществлять деятельность, не связанную со страхованием.

Таким образом, правоспособность любых страховых брокеров является специальной – ограниченной сферой страхования.

Условия лицензирования страховой деятельности

Лицо, представляющее собой соискателя лицензии на производство страховой деятельности, должно соответствовать разнообразным требованиям, установленным в законодательстве. Юридические лица, которые желают заниматься деятельностью по страхованию, должны иметь:

- определенную в законе минимальную сумму уставного капитала, что напрямую зависит от типа страхования;

- высокий уровень профессиональной подготовки сотрудников в страховой сфере;

- регламентированную в законе организационно-правовую форму;

- не больше 49 % участия в уставном капитале иностранных инвесторов.