Введение

Семейная экономика начинается с момента рождения семьи, с разработки молодоженами принципов и стратегий для достойной, по крайней мере, обеспеченной, а может быть, даже богатой семейной жизни, с организацией и повседневным ведением домашнего хозяйства.

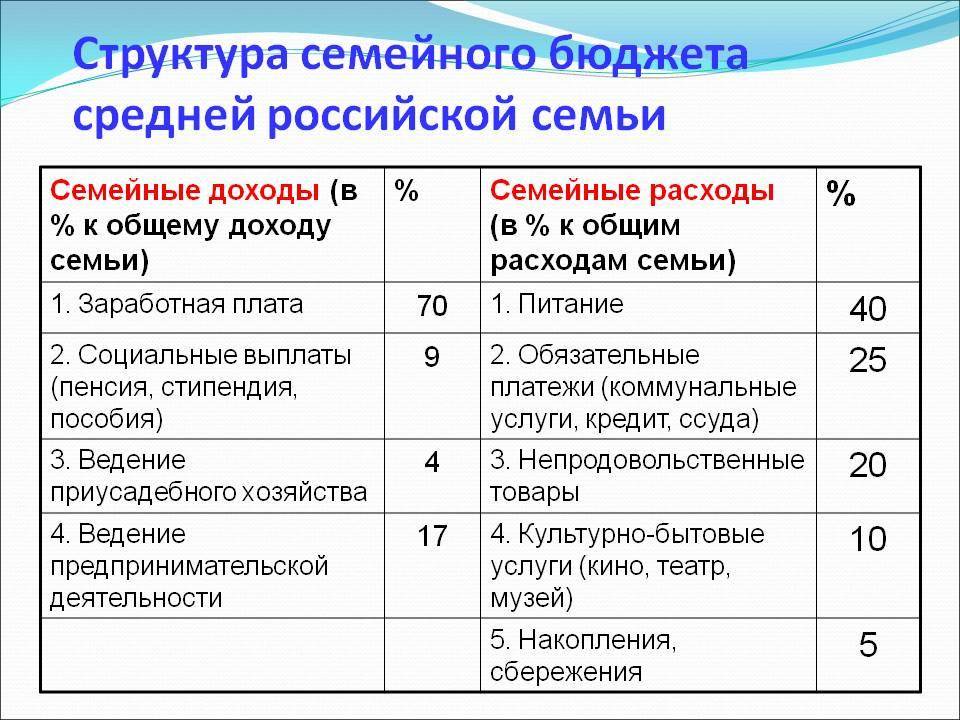

Современная экономическая мысль рассматривает семью как важного потребителя и производителя, жизнедеятельность которого осуществляется для удовлетворения социальных, экономических и духовных потребностей человека, самой семьи и общества в целом. Сегодня институт семьи переживает кризис. На семью влияет совокупность экономических, правовых и моральных отношений. Переход к рыночной экономике и отказ от государственной поддержки оказали значительное влияние на семейный бюджет.

Сегодня институт семьи переживает кризис. На семью влияет совокупность экономических, правовых и моральных отношений. Переход к рыночной экономике и отказ от государственной поддержки оказали значительное влияние на семейный бюджет.

Данная область распределения расходных статей семейного бюджета, а также формирование источников его доходов практически не исследованы, что подтверждает новизну данной работы.

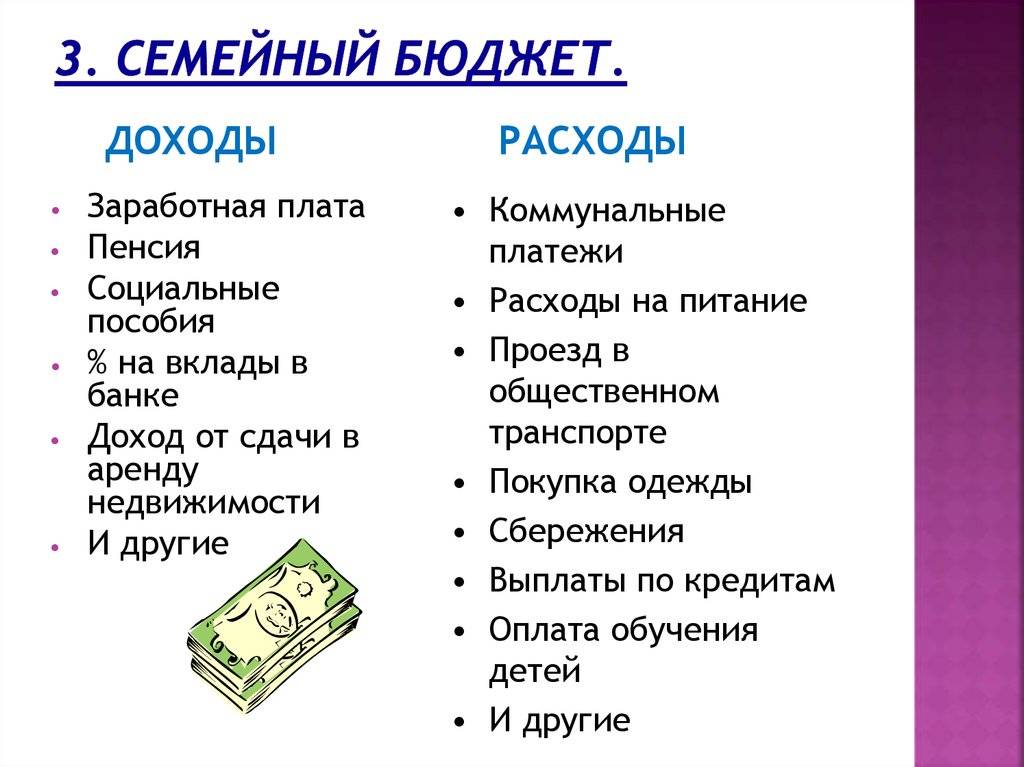

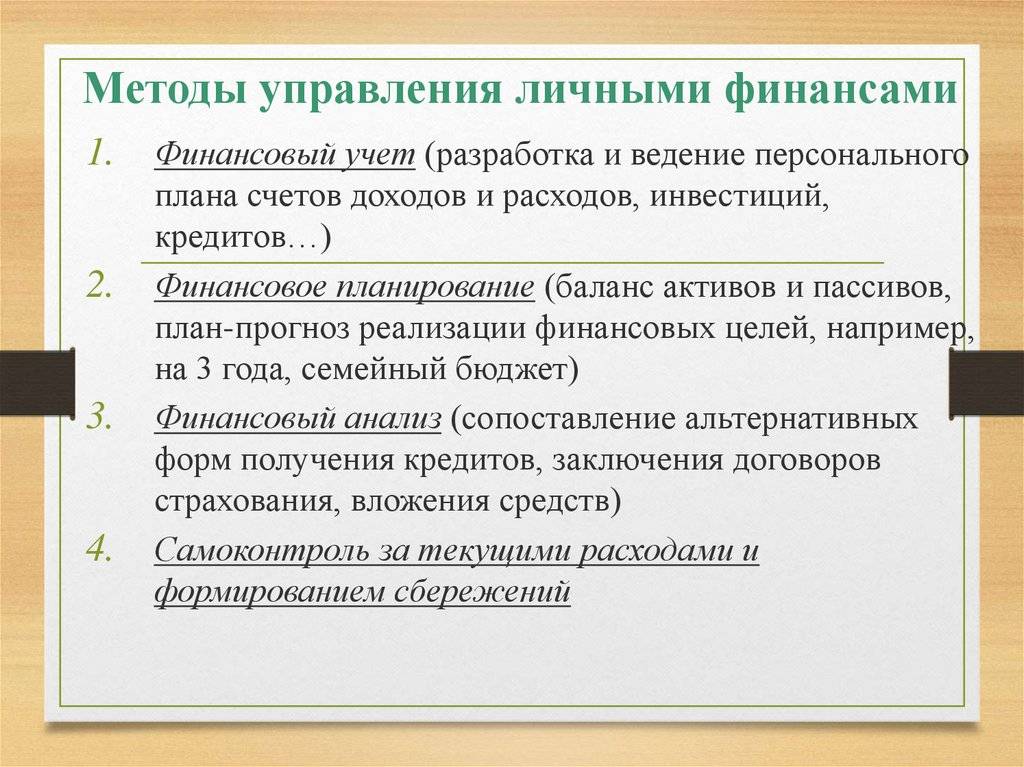

Общепринятой формой организации семейного хозяйства является семейный бюджет, который заключается в формировании доходов семьи, их использовании, согласовании доходов и расходов.

Также следует отметить, что без грамотного формирования доходной части и эффективного использования расходной части семейного бюджета, а также прогнозируемого инвестирования определенной доли доходов семейного бюджета, планомерное и эффективное развитие семья и реализация ее планов невозможны.

Наличие семейного бюджета

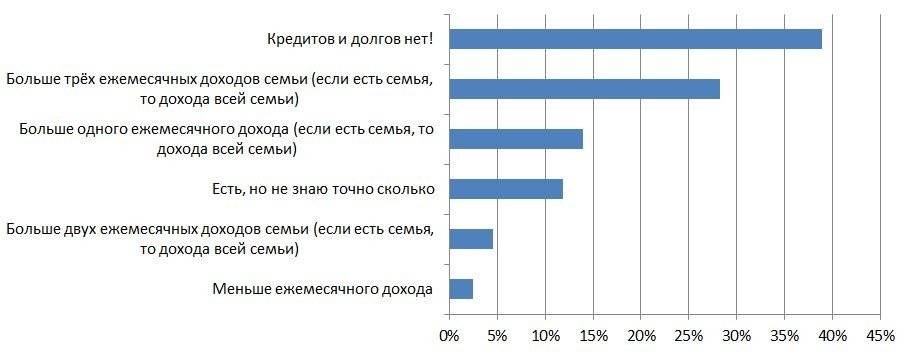

Большинство из опрошенных миллионеров (73%) прописывают планируемые траты в жестком целевом бюджете. По словам одного из участников опроса, обеспечивая семью, он ежемесячно выделяет каждому определенную сумму. Покупки делаются в рамках целевого использования выделенных средств. Каждый член семьи должен сам принимать решение о целесообразности той или иной покупки.

Некоторые миллионеры выделяют определенные суммы на текущие и регулярные траты, однако, расходуются эти деньги по ситуации. Один из опрошенных рассказал, что траты производятся по мере необходимости, без ведения бюджета. Все траты являются ожидаемыми, а планирование неожиданных крупных расходов, например, связанных с лечением, не всегда возможно, хотя от них никуда не денешься. У другого опрошенного миллионера в семье расходы состоят из четырех частей: текущих, расходов на развитие и обучение детей, ежемесячных расходов супруги и расходов, связанных с благотворительностью.

В принципе, во многих российских семьях подход к планированию расходов такой же. По словам Диляры Ибрагимовой, заместителя заведующего кафедрой экономической социологии НИУ ВШЭ, для каждой семьи характерно наличие общего финансового пула. Проще говоря, заработанные деньги складываются, а затем супругами принимается решение о том, кто и сколько может тратить.

В богатых семьях принятие финансовых решений часто является привилегией мужчины, в то время как в семьях с небольшими доходами принято делегировать эти полномочия женщине. Диляра Ибрагимова объясняет это тем, что, для таких семей финансовое планирование является неприятной обязанностью, которую слабому полу приходится брать на себя.

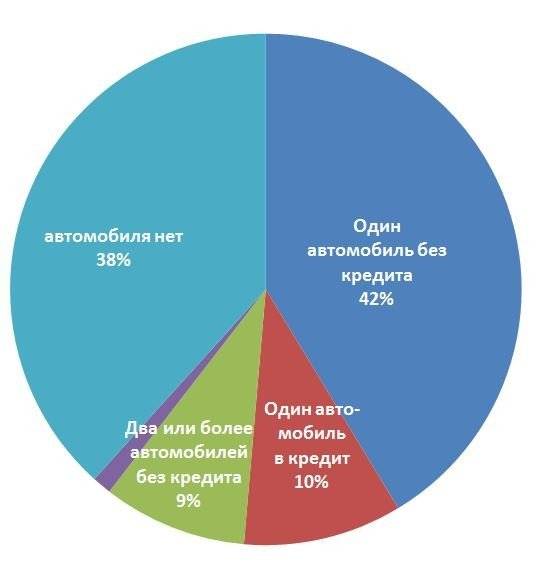

Есть ли у Вашей семьи автомобиль?

Вторая, распространённая мантра «Каждый мужчина (или каждая современная семья) должен (должна) иметь автомобиль или даже два». Причём, не хуже, чем у других! И автокредит — единственный способ покупки автомобиля. Это конечно не так!

Конечно, есть случаи, когда семье без автомобиля не обойтись — удаленность жилья от инфраструктуры, кружки, садики, занятия, работа, спортзал — всё в разных местах, оба родителя работают, работа требует перемещений и пр. Но вопрос не в этом, иметь или не иметь автомобиль! Вопрос в том, какой автомобиль Вы покупаете? Новый или б/у?Сколько он стоит и сколько он должен стоить? Сколько стоит кредит и сколько он должен стоить? Сколько стоит страховка, обслуживание и бензин? Действительно ли Вашей семье нужен один или два автомобиля и т.д.? Когда его менять и на какой? И вот тут уже существует множество правильных и неправильных решений!

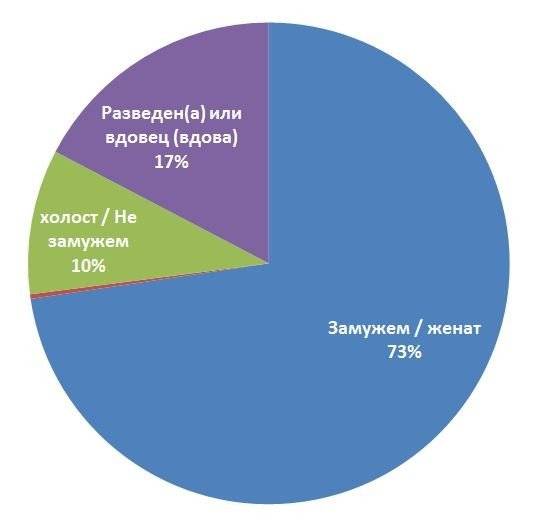

Ваше семейное положение?

Большая часть (73%), принявших участие в исследовании читателей — женатые люди

Здесь важно отметить то, о чем я пишу очень часто в статьях – семья – это команда и важно, чтобы оба супруга «гребли в одну сторону», желательно в правильную )))). Нравиться нам это или нет, но деньги влияют на очень многое в нашей жизни

Например, денежные споры — одна из самых частых причин разводов.

Финансовое руководство для разведённой женщины. Мужчинам вход запрещен!Финансовые ошибки, ведущие к разводу!Как мужчины и женщины тратят свои деньги?10 причин, почему женщины должны изучать финансы10 секретов финансового воспитания жены (только для мужчин!)

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

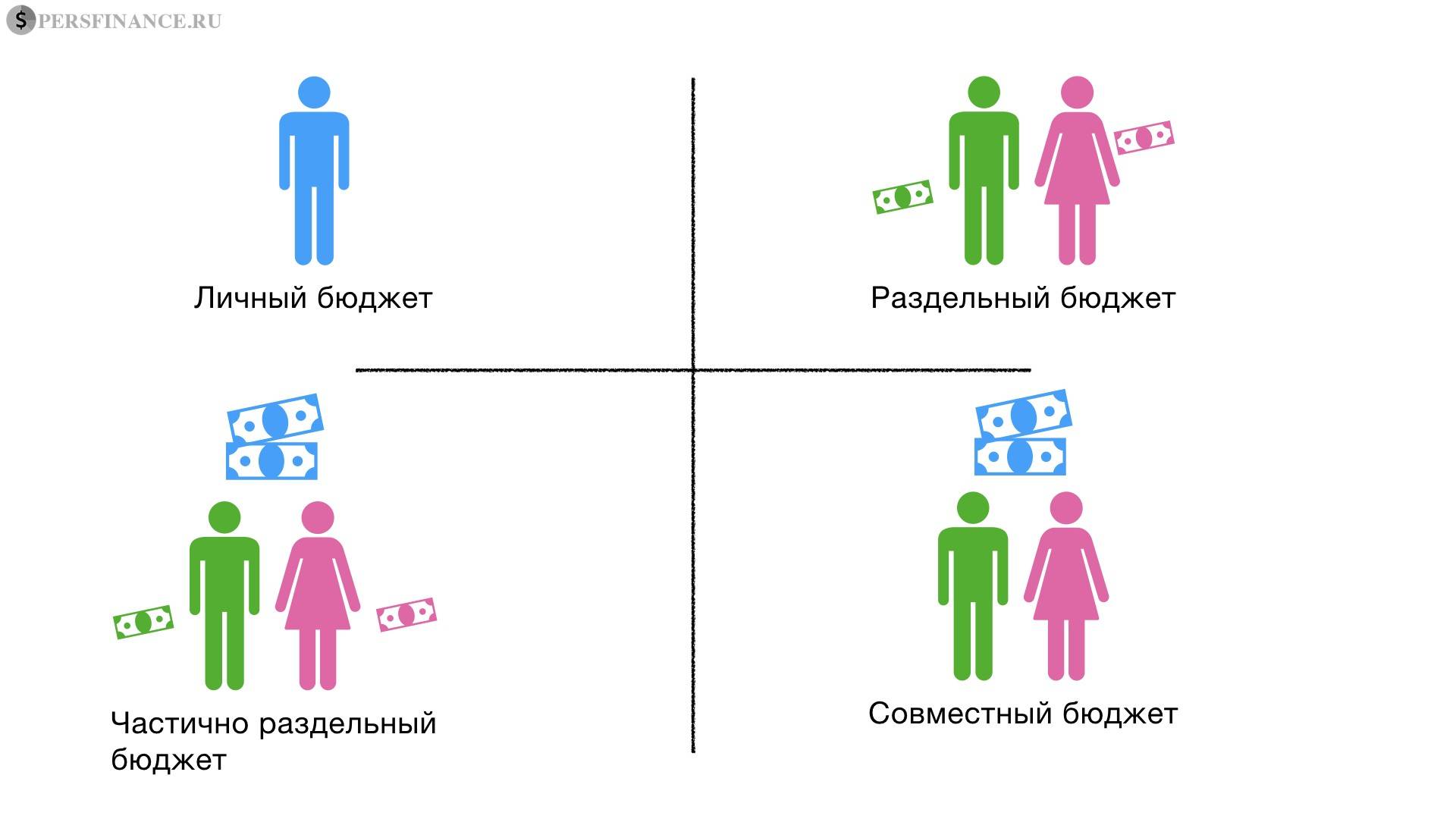

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

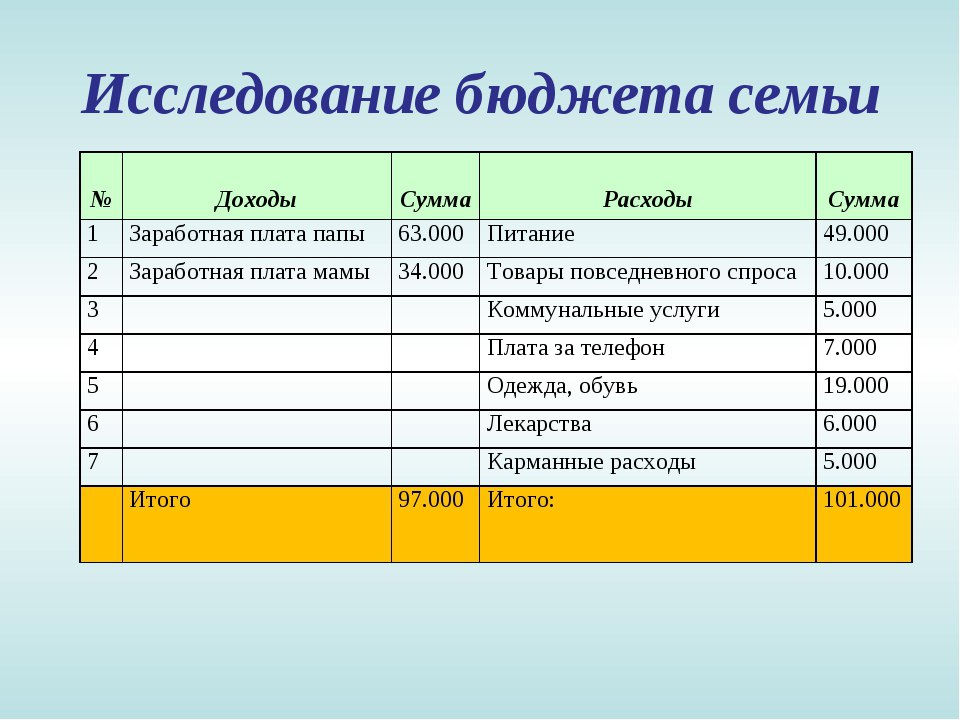

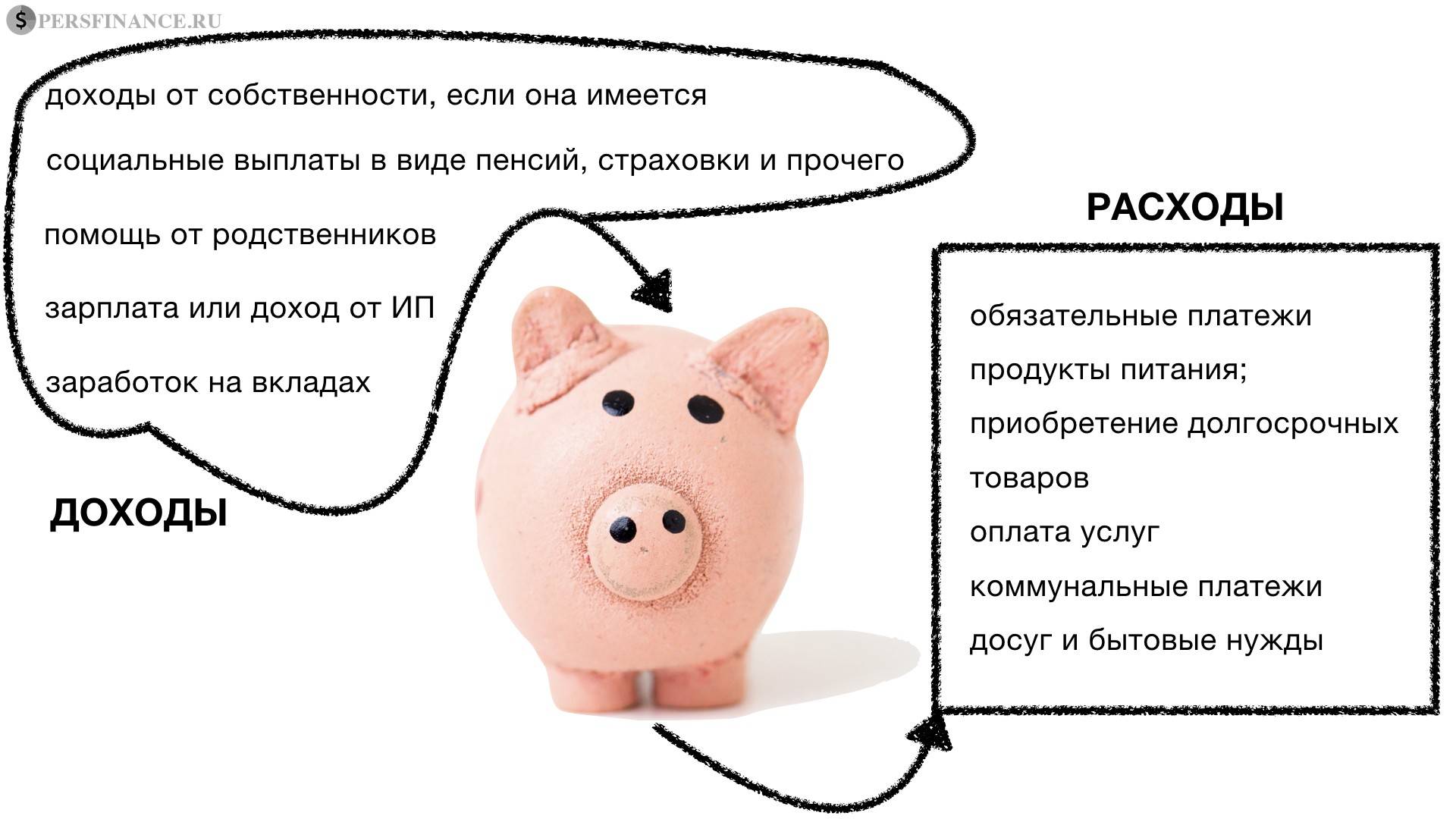

Шаг первый – складываем доходы

Для примера возьмем семью из 4 человек, муж, жена, 2 детей. Оба родителя работают по найму.

Составление бюджета начинается с доходов. Нужно собрать все источники и охарактеризовать их.

Муж работает по найму с зарплатой в 150 000 руб. в месяц, жена работает по найму с оплатой 80 000 руб. в месяц. Если известны какие-либо разовые поступления в течение года, их можно не вносить в бюджет, а выделить отдельной строкой вне бюджета, и соответственно использовать их можно тоже вне бюджета.

Наша семья приняла решение вести общий бюджет. Это означает, что все доходы собираются в одну «корзину» и из нее оплачиваются все расходы семьи.

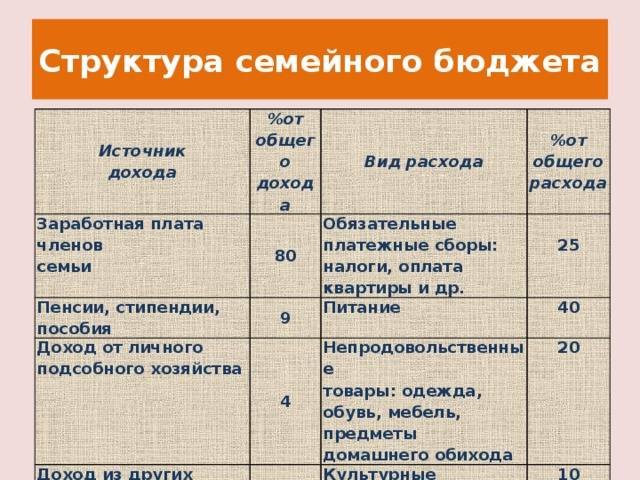

Таблица 1. Доходы семьи

| Доход | Сумма в месяц, руб. | Сумма в год, руб. |

|---|---|---|

| Зарплата мужа | 150 000 | 1 800 000 |

| Зарплата жены | 80 000 | 960 000 |

| Итого | 230 000 | 2 760 000 |

Карманные расходы детей: все должно быть в разумных пределах

В семьях 40% опрошенных миллионеров не практикуется ограничение в тратах, так как состоятельные люди хотят обеспечить своим близким высокий уровень жизни. Один из участников опроса признался, что его жена и дети имеют полную финансовую свободу, а расходы на их отдых и образование относятся к важным. Просьбы и траты других родственников должны быть обоснованы и могут отклоняться.

Однако большинство опрошенных признались в ограничении карманных расходов членов семьи, в том числе детей. Для трети участников такая политика носит воспитательный характер, она обусловлена стремлением научить детей зарабатывать деньги. У каждого из богатых родителей в этом вопросе своя стратегия. По словам одного из миллионеров, сначала дети получают небольшие деньги. По мере взросления растут потребности ребенка, соответственно, увеличивается выделяемая ему сумма. Но вместе с ней растет и количество обязанностей и трат, которые ребенок должен делать самостоятельно из даваемой ему суммы. Такой подход учит ребенка планированию.

В семье еще одного опрошенного миллионера детям не принято выдавать карманные деньги. Раз в год они подают заявку на бюджет, который корректируется по мере необходимости.

Интересные способы экономии из повседневной жизни немцев

Основы экономии прививают жителям Германии с самого детства. Практически у каждого немецкого малыша есть личная копилка, куда он складывает свои сбережения. Взрослые сохраняют чеки и ведут журнал учета доходов и расходов.

Примерное распределение трат среднестатистической немецкой семьи выглядит следующим образом:

- Аренда жилья и КУ — 35%.

- Продукты питания — 30%.

- Кредитные выплаты — 12%.

- Бензин и другие статьи расходов на авто — 10%.

- Страховка — 5%.

- Другое — 8%.

Очень мало денег тратится на одежду. В стране принято крайне бережно относиться к своим вещам. Джинсы, кофты и другие предметы гардероба носят по несколько лет и в конце не выбрасывают, а отдают нуждающимся. Есть специальные сайты, где можно обменяться вещами или приобрести что-то за небольшую цену. Нет ничего зазорного, если немец пользуется б/у мебелью с распродажи или берет что-то бесплатно у родственников. Также нормальным считается ездить на ухоженном, но старом автомобиле.

Экономия проявляется в повседневных вещах. К примеру, хозяйки пользуются стиральной машиной по ночам, потому что в это время ниже тариф на электроэнергию. В люстры вкручивают только энергосберегающие лампочки. Если электроприбор не используется, то его выключают из розетки. При покупке техники выбирают энергосберегающие образцы, даже если они стоят дороже стандартных.

Тепло поступает в дома только во время морозов. В помещениях обычно прохладно. Отопление выключают, когда на улице тепло и по ощущениям можно обойтись без дополнительных источников.

Для полива растений во дворе или в саду используют собранную заранее дождевую воду. Если кто-то пользуется насосом и шлангом, его считают расточительным. Некоторые хозяйки могут мыть посуду в воде, набранной в раковину. Моющее средство считается нетоксичным, поэтому его не нужно тщательно смывать. В процессе чистки зубов кран всегда закрывают.

Немцы не так часто ходят в гости. А если звучит предложение зайти на чашечку кофе или чая, то нужно понимать его буквально. Печенье, пирожные, бутерброды и прочие закуски не прилагаются. В домашней обстановке отмечают только важные события и праздники. Свидания, посиделки с друзьями и знакомыми чаще проходят в кафе, причем каждый платит по чеку сам за себя.

Напитки для экономии покупаются не штучно, а сразу ящиками. Использованную тару сдают в специализированные автоматы или пункты приема. Это одновременно защищает окружающую среду и позволяет вернуть несколько центов от стоимости товара обратно.

Студенты пользуются проездными со скидкой и ходят в бесплатные спортзалы при университете. Также их удостоверение позволяет экономить на билетах в кино и меньше тратить на различные услуги (например, подключение Интернета или прокат авто). Подробнее о скидках можно узнать на специальном сайте.

Чтобы не тратить деньги на услуги отдельных мастеров, немец может самостоятельно помыть машину, подстричь газон, отремонтировать кран при наличии нужных навыков. Так как помощь специалистов стоит очень дорого, можно сходить за советом в Repair Cafe — кафе-мастерскую, где подскажут, как починить полюбившуюся вещь. Но восстанавливать ее придется самому. Также жители Германии следят за акциями и различными спецпредложениями торговых сетей. Если выгода превышает расходы на дорогу, то они едут даже на другой конец города.

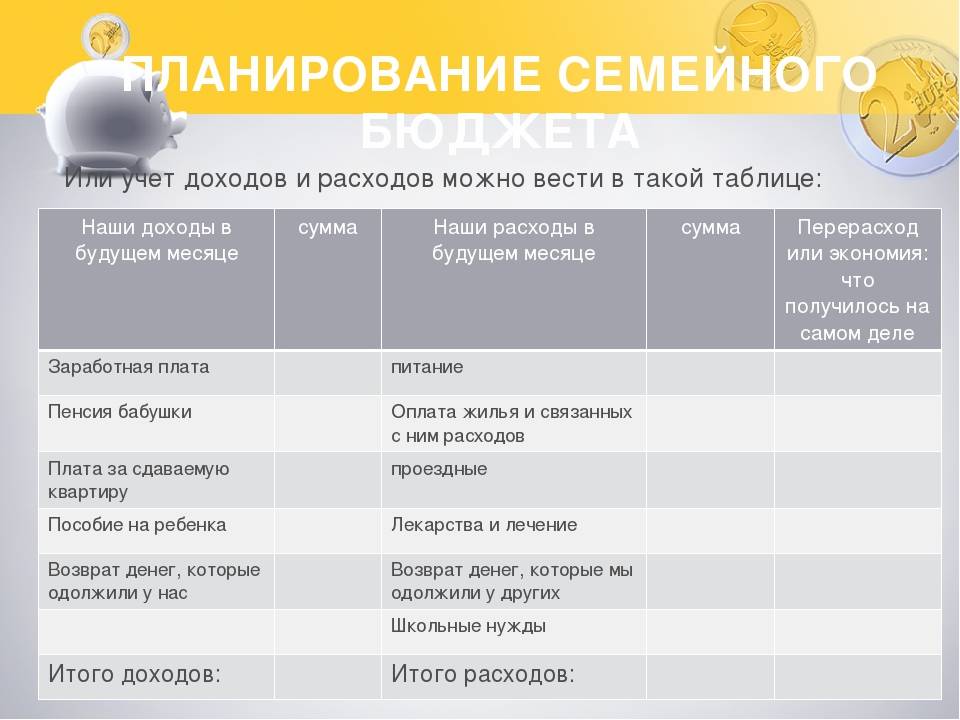

Шаг второй – считаем расходы

Далее переходим к расходам, сначала собираются общие постоянные обязательные расходы, такие как жилищно-коммунальные услуги, налоги, оплата детского сада, школы, домашний интернет, платеж по кредиту и т.д. Об этих расходах должны быть в курсе оба члена семьи.

Далее каждый в отдельности составляет свой перечень расходов, за которые отвечает. Например, муж отвечает за расходы на автомобиль и хозяйственные расходы, расходы на мобильную связь, а жена – за покупку продуктов питания, одежду и семейный досуг и т.п.

При составлении доходов и расходов нужно указывать периодичность их возникновения (таблица 2):

Таблица 2. Расходы семьи

| Расход | Сумма, руб. | Периодичность | Сумма, приведенная к месяцу, руб. | Сумма в год, руб. |

|---|---|---|---|---|

| ЖКУ | 8 000 | В месяц | 8 000 | 96 000 |

| Питание | 30 000 | В месяц | 30 000 | 360 000 |

| Образование детей | 10 000 | В месяц | 10 000 | 120 000 |

| Одежда | 18 000 | 4 раза в год | 6 000 | 72 000 |

| Расходы на бензин | 7 000 | В месяц | 7 000 | 84 000 |

| Содержание авто | 20 000 | В год | 1 667 | 20 000 |

| Услуги связи и интернет | 1 500 | В месяц | 1 500 | 18 000 |

| Хозяйственные расходы | 3 000 | В месяц | 3 000 | 36 000 |

| Детский досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Красота и здоровье | 15 000 | В месяц | 15 000 | 180 000 |

| Отдых | 200 000 | 2 раза в год | 33 333 | 400 000 |

| Семейный досуг | 20 000 | В месяц | 20 000 | 240 000 |

| Личные траты мужа | 40 000 | В год | 3 333 | 40 000 |

| Личные траты жены | 40 000 | В год | 3 333 | 40 000 |

| Итого | 162 167 | 1 946 000 |

Список литературы

- Беккер Г. Семейная экономика и макробиология // США: экономика, политика, идеология. – 2000

- Борисов Е.Ф. Экономическая теория. – М.: Юрайт-Издат, 201

- Булатов А.С. Экономика. – М.: Международные отношения, 2013

- Гурвич Е.Т., Дынникова О.В. Экономический кризис в России и пути его преодоления // Экономика. – №6. – 2013

- Ершов М. Экономический рост: новые проблемы и новые риски / Проблемы экономики. – №12. – 2013

- Жеребин В.М., Романов А.Н. Экономика домохозяйства. – М.: Финансы, UNITI. – 2009

- Народное хозяйство / под ред. Савченко П.В. М.: Экономист, 2008

- Реферат на тему: Стратегическое и тактическое планирования

- Реферат на тему: Экономическая устойчивость предприятия

- Реферат на тему: Формы и методы финансового контроля

- Реферат на тему: Методы оценки конкурентоспособности услуг

- Реферат на тему: Функция предложения

- Реферат на тему: Масштабы мировой теневой экономики

- Реферат на тему: Выбор и реализация предпринимательской идеи

- Реферат на тему: Экономический рост и экологические проблемы

- Реферат на тему: Новая экономика и особенности ее формирования в России

- Реферат на тему: Формирование цен на продукцию, услуги

- Реферат на тему: Организационные структурные изменения

- Реферат на тему: Принципы стратегического планирования

Способы экономии семейного бюджета

Ведение домашней бухгалтерии — основа для выявления резервов разумной экономии. Учёт доходов и расходов за необходимый период упрощает анализ бюджета и помогает формировать сбережения. Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Проанализировав траты семьи, наверняка можно найти бреши, из которых вытекают деньги. Мелкие спонтанные траты оказываются серьёзной статьёй необязательных расходов. Кофе из автоматов, попкорн в кино, перекусы в кафе приводят к значительным финансовым потерям. А ведь можно самостоятельно заварить чай или кофе, взять «собойку» в офис, зайти в магазин перед кино и купить чипсы с напитками дешевле, если в этом вообще есть необходимость.

Если нет жёсткой необходимости, можно отказаться от большинства поездок на личном автомобиле. К концу месяца получится приличный запас денежных средств за счёт экономии на топливе, платных парковках и услугах автомойки.

Важно не только составить план, но и придерживаться его, минимизируя незапланированные покупки. За выгодными предложениями магазинов часто скрываются маркетинговые трюки, провоцирующие дополнительное приобретение товаров

Чем реже совершается поход в магазин, тем устойчивей будет семейный бюджет. Поэтому лучше делать крупные закупки в магазинах примерно раз в неделю.

Чтобы семья себя чувствовала комфортно и была счастлива, нужно уметь отказываться от некоторых соблазнов или найти способы для увеличения доходов. Народная истина гласит следующее: нужно меньше тратить либо больше зарабатывать. От себя добавим: лучше и то, и другое одновременно. В этом хорошо помогает развитие эмоционального интеллекта.

За что стоит платить вместе

Если эти расходы общие (отпуск, расходы на ребёнка, на ремонт и так далее), то тут не должно возникать вопросов. Это нужно обоим. Если же расходы нужны только одному (например, расходы на машину, которой пользуется только муж), тогда всё зависит от выбранной модели бюджета.

Если в паре всё общее, то все расходы будут априори совместными, и останется только обсудить, нужны ли они или нет в принципе. А если бюджет — раздельный или смешанный, то, если это расходы, нужные только одному, вторая половина вполне может их проигнорировать и не участвовать. Главное, чтобы подобная практика не привела к изобилию кредитов у одного из членов семьи.

Семейный бюджет и личный: отличия

Первая и очевидная особенность — это то, что личный бюджет монопользовательский, а семейный имеет как минимум два источника входящей информации. Исходя из этого:

- Нужно, чтобы за ведение семейного бюджета (план-факта) отвечал кто-то один, об этом нужно договориться.

- Несмотря на пункт 1, нужно, чтобы входящую информацию, то есть фактические доходы и расходы, вносили все, кто приносит доходы и производит расходы. Это можно организовать либо мультидоступом к электронной таблице (если бюджет ведем в таблице), либо мультипользовательским доступом в программе по ведению семейного бюджета. Есть и третий вариант: все участники процесса вечером сбрасывают кому-то одному, кто ответственный, информацию с цифрами (отдельный чат в удобном всем мессенджере).

- Чтобы был смысл так напрягаться и вести семейный бюджет не для отмазки, а чтобы контролировать выполнение финансового плана и формирование семейного капитала, в самой семье нужна определенная степень доверия и должны быть четкие договоренности между собой об общих важных принципах. Я бы их сформулировала не больше двух-трех (чтобы не перемудрить себя).

Поделюсь своими семейными принципами в качестве примера.

- Принцип 1 — честность. Мы все выдаем полные и точные цифры, без исключений.

- Принцип 2 — приоритетность и постоянство. Ведение семейного бюджета — это приоритет и поэтому цифры в него вносим вовремя. Я сегодня не успел — не работает. Полгода вести, потом месяц не вести — не работает.

Ответственный в семье за ведение план-факта не «достает» и не «задалбывает». Он или она выполняют важнейшую для семьи функцию, а ты, скорее всего, где-то не прав и недорабатываешь то, о чем договаривались на старте. Именно так мы относимся к напоминаниям и настойчивым напоминаниям «смотрящего» за семейным бюджетом.

Конечно, если ты вносишь в семейный бюджет неполные данные (это касается как плана, так и факта), то тебе нужно однозначно вести и семейный, и личный бюджет. Потому что полная и честная картина все-таки должна быть у тебя где-то. Ведь деньги-то твои и ты всем этим морочишься, чтобы эту самую, честную картину видеть.

Семейный бюджет: лайфхаки моего мужа

- Если тебе не хочется заморачиваться учетом расходов на отдыхе, спиши в расходы сразу всю сумму, которая у тебя запланирована на отдых и возьми ее с собой. Если ты влезла в другую карту, по приезду добавишь к сумме расходов на отдых, только не забудь! То же самое можно делать в уик-энды.

- При возможности полностью откажись от налички. Поверь, гораздо проще «вспоминать» свои траты и доходы в мобильном приложении банка. А если все же сняла наличку — сразу запиши, для чего.

- Структурируй свои банковские карты и счета. Как правило, их несколько, верно? Так вот, один только под текущие расходы, один — для поездок и путешествий (лучше два разных банка), один для накопления на крупные покупки, с возможностью оперативно перекидывать на депозит и обратно.

Пожалуй, насчет особенностей семейного бюджета это все. В следующей статье я дам обзор программ для ведения личного и семейного бюджета. Если ты предпочитаешь готовые решения, а не собственную электронную таблицу — конструктор «под себя».

Если у тебя есть вопросы или ты хочешь разобраться с составлением личного финансового плана и ведением личного или семейного бюджета, записывайся ко мне на консультацию.

Консультация эксперта по личному финансовому плану

В течение 60-мин консультации мы разберемся с составлением твоего личного фин. плана

Заказать

Не пропускай самые интересные публикации для личностного роста.

Подписывайся на нас в той социальной сети, которую любишь больше всего: Instagram, Facebook, Telegram.

Елена Смельчанская

- Краков, Польша

экономист-международник, эксперт по финансам и управленческому учету с 20-летним стажем, квалифицированный управленец, предприниматель, автор статей, общественный деятель, волонтер, счастливая жена и мама троих детей

Записаться на консультацию

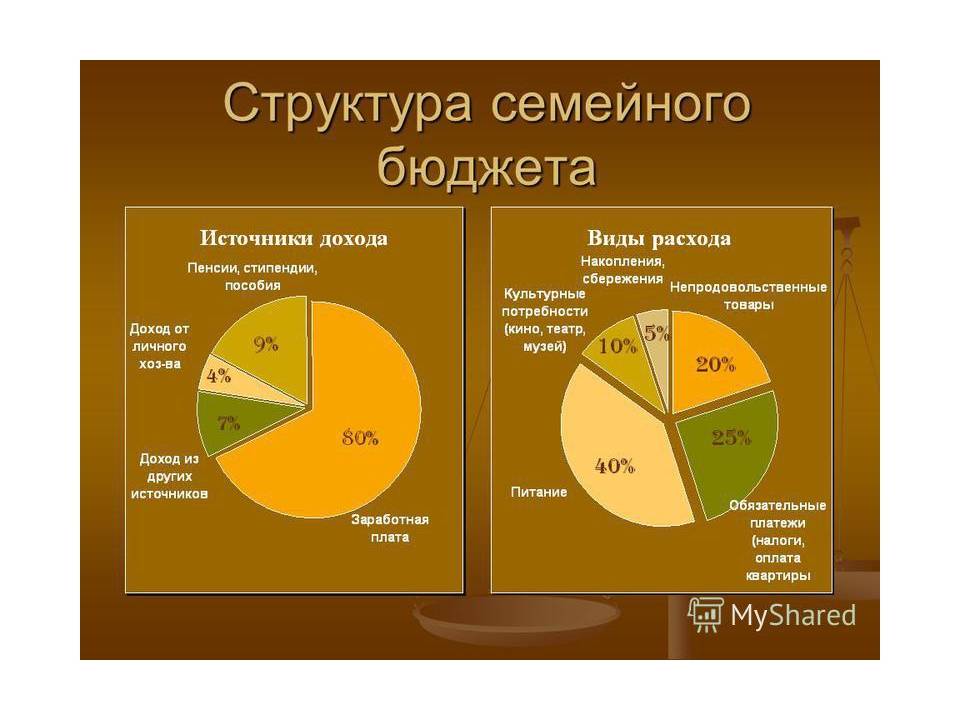

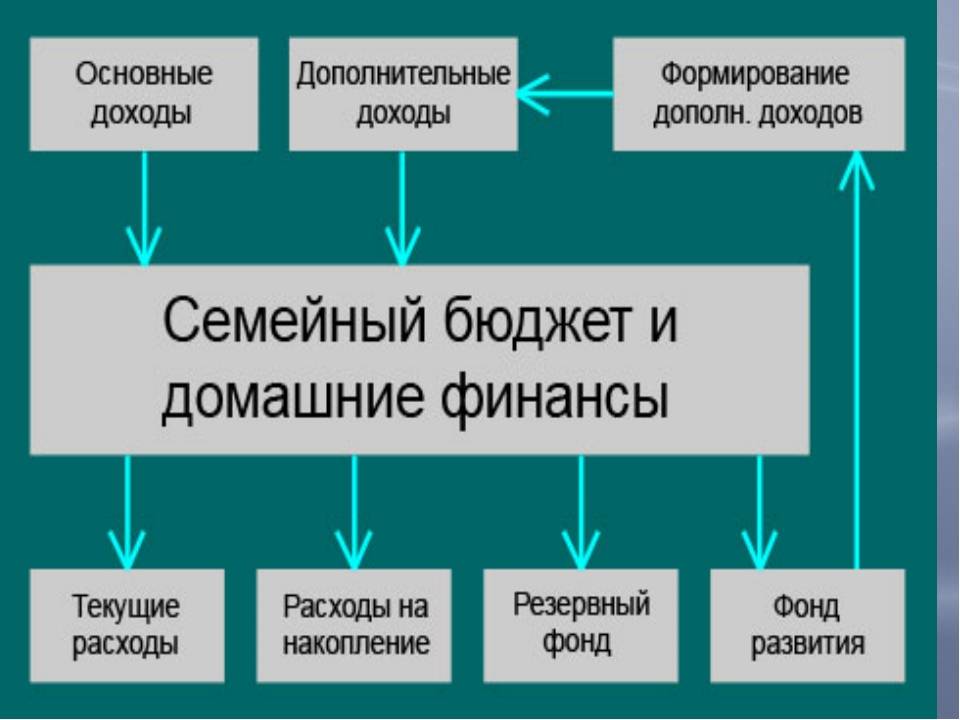

Суть семейного бюджета

Итак, первое, что необходимо знать и понимать, это то, что семейный бюджет в принципе должен быть. По аналогии с бюджетом государства или предприятия, но на своем уровне, в своих масштабах. То есть, нельзя подвергать личные финансы бесконтрольному и хаотичному использованию. Нужна некая система, формирующая доходы и контролирующая расходы — именно эту функцию берет на себя семейный бюджет.

По своей структуре бюджет семьи, конечно, проще, чем бюджет предприятия, но зато сложнее, чем личный бюджет, поскольку в его формировании и распределении участвуют уже, как минимум, два человека, а не один. Да и количество направлений получения доходов и распределения расходов в семейном бюджете тоже больше, чем в личном: для семьи с детьми есть, как правило, не менее двух источников доходов (доходы мужа и жены) и не менее четырех направлений расходования (общесемейные расходы, расходы на детей, личные расходы мужа и жены). Подробнее об этом я писал, говоря про формирование семейного бюджета.

Семейный бюджет, как и личный бюджет, состоит из доходной и расходной части или из активов и пассивов. Пассивы семейного бюджета — это источники его формирования, а активы — направления расходования средств. Всегда, при любых обстоятельствах активы должны быть равны пассивам, другими словами, семья никак не может тратить больше средств, чем привлекла в свой бюджет. От этого важнейшего принципа ведения любой бухгалтерии и отталкиваются все методы и способы планирования семейного бюджета.

Какие модели семейного бюджета существуют

Есть модель, когда 100 % доходов мужа и жены складываются в один котёл, из которого финансируются все расходы семьи, неважно, чьи они (мужа, жены, родственников и так далее). Это общий семейный бюджет

Есть модель — полная противоположность, когда у мужа — свои доходы, которые он может даже не раскрывать жене и семье, он из них финансирует свои расходы. У жены — свои доходы и свои расходы. Если у пары появляются общие расходы, они на них скидываются в пропорции 50/50 или какой-то иной (например, на совместный отпуск, на оплату обучения ребёнка и так далее). Иногда пары даже берут в долг друг у друга на личные расходы и потом возвращают. Это — раздельный бюджет.

И есть микс, когда какая-то часть доходов и расходов семьи общая, а какая-то — личная. Мы знаем примеры: это семьи, где у жены и мужа есть свои заначки. Это — смешанный бюджет.

Сравнительный анализ системы семейного бюджетирования в России и за рубежом

Зарубежный опыт правового регулирования распоряжения общим имуществом супругов может быть полезен для реформирования отечественного семейного законодательства.

Итак, в соответствии со ст. 1421 Гражданского кодекса Франции, каждый из супругов имеет право самостоятельно управлять и распоряжаться общим имуществом при условии, что он несет ответственность за допущенные в этом случае ошибки. Взаимное согласие супругов потребуется только для осуществления сделок по безвозмездному отчуждению имущества, входящего в общую собственность, сделок по отчуждению, сдаче внаем, залога общего недвижимого имущества.

Гражданский кодекс Чешской Республики устанавливает, что каждый из супругов может решать обычные вопросы, связанные с вещами из общей собственности, однако для совершения сделок с этими вещами требуется согласие обоих супругов.

Швейцарское семейное право характеризуется обязательным согласием обоих супругов на распоряжение совместной собственностью.

В тех штатах США, где модель собственности супругов основана на общем праве, оба супруга имеют равные права на использование общей собственности, но супруги имеют право распоряжаться ею только совместно. Имуществом управляет супруг, который получает доход от предпринимательской деятельности или по трудовому договору. Если оба супруга зарабатывают деньги в семейный бюджет, то вопросы управления имуществом они должны решать вместе.

Многие эксперты по гражданскому праву предлагают законодательно закрепить возможность, при отсутствии согласия супруга, обратиться в суд с иском о разрешении на заключение сделки другим супругом. Решение суда должно содержать разрешение или запрет на заключение конкретной сделки, исходя из интересов семьи. Этот дизайн похож на ст. 217 ФГК, в котором говорится, что суд может разрешить одному из супругов единолично совершить сделку, в которой требуется участие или согласие другого супруга, если последний не может выразить свою волю или его отказ является не оправдано интересами семьи. Закрепление данного положения в СК РФ соответствовало бы п. 2 ст. 1 ГК РФ, который допускает ограничение гражданских прав (в этом случае гражданин лишается имущества без его согласия) на основании федерального закона в той мере, в какой это необходимо, в том числе в целях защиты права и законные интересы других лиц. Также необходимо учитывать и другую позицию, согласно которой, если супруг уклоняется от дачи согласия на заключение сделки по отчуждению недвижимого имущества, супруг, на которого оформлено право собственности на имущество, может обратиться к нотариусу. чтобы защитить свои права. Эти мнения кажутся весьма противоречивыми, поскольку подмена автономии воли второго супруга совладельца не должна заменяться государственным принуждением, оформленным правоприменительным актом – решением суда.

Таким образом, зарубежное законодательство в области семейного права носит ограничительный характер. Размещение таких правил в нашем законодательстве может повлечь ограничение прав супругов, в том числе равноправных. Но, в любом случае, введение новых правил может помочь избежать незаконных сделок, совершаемых одним супругом без ведома другого.

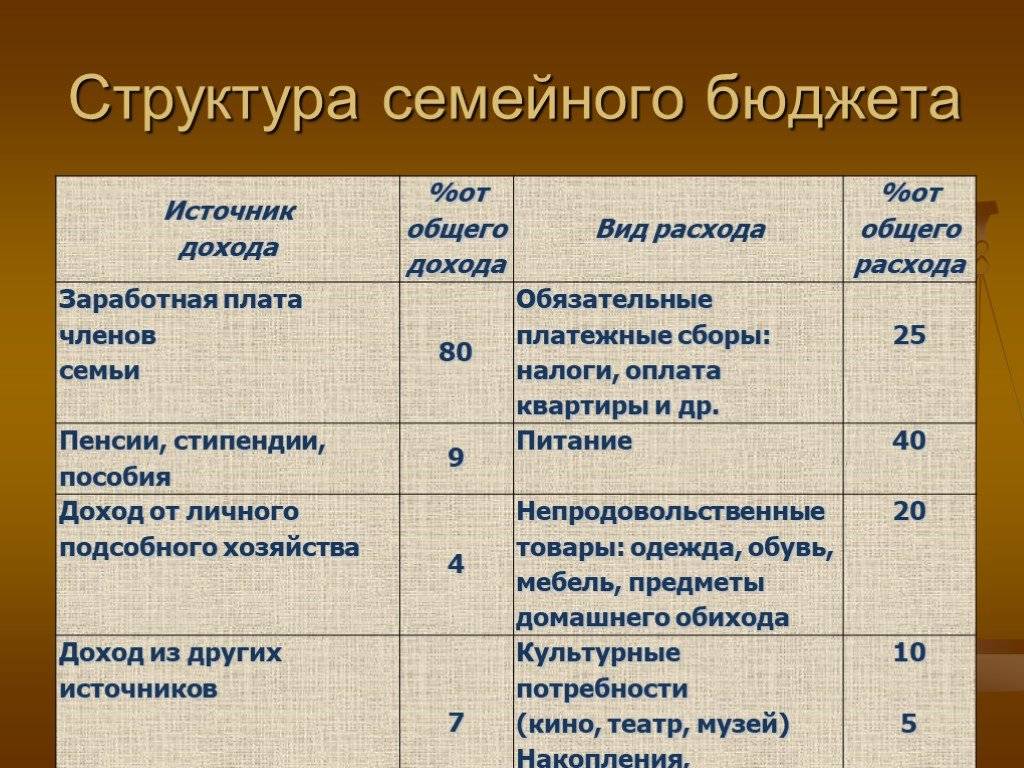

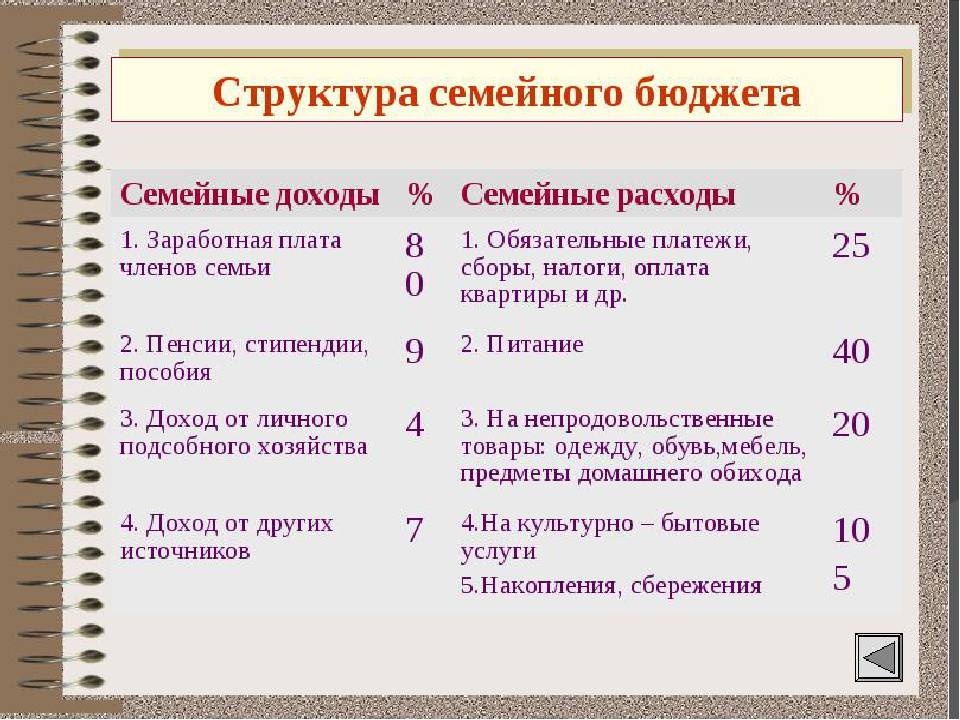

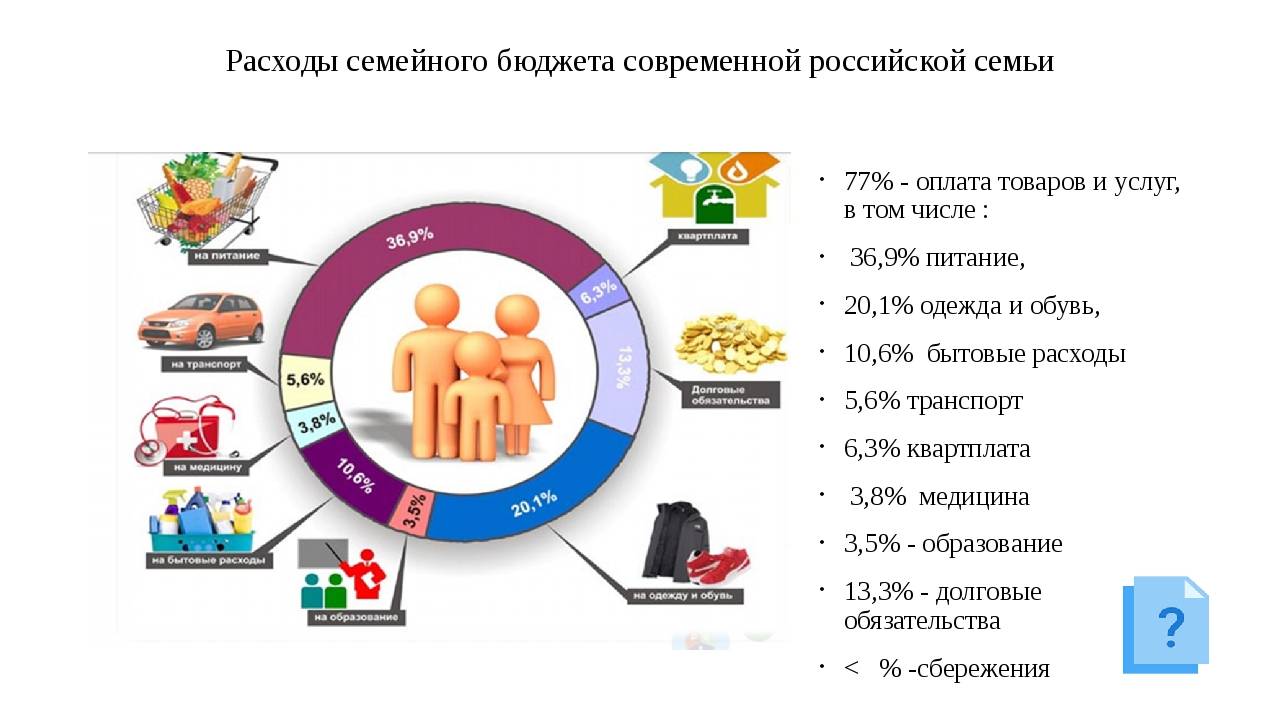

На основании вышеизложенного можно сделать вывод, что структура бюджета, а также его составляющие (доходы и расходы) включают множество групп, что, в свою очередь, позволяет более детально рассмотреть, откуда деньги в семье, и куда они расходуются, это не может не сказываться на балансе семейного бюджета.