О чем еще стоит помнить

Бюджет – это прежде всего финансовый план, а, как и любой план, он должен подкрепляться фактом. В течение месяца, года необходимо учитывать все свои расходы, заносить в соответствующие статьи и анализировать, сопоставляя их с планом, чтобы потом откорректировать либо план, либо свои расходы, в зависимости от приоритетов семьи. Для того чтобы вести бюджет, можно пользоваться одним из множества приложений, просто найдите самое удобное для себя или используйте обычные электронные таблицы.

Данная статья не призвана отразить всю полноту статей семейного бюджета, ведь у каждой отдельной семьи набор расходов индивидуален. Данная статья призвана показать принцип составления бюджета. И этим принципом я руководствуюсь при создании личных финансовых планов для своих клиентов.

Принцип составления бюджета:

- Определите свои источники доходов.

- Изымайте и откладывайте не менее 10% от доходов.

- Составьте план расходов.

- Добейтесь результата, чтобы расходы не превышали 90% ваших доходов.

- Откладывайте и инвестируйте разницу для достижения своих финансовых целей.

Финансового благополучия вам и вашим близким.

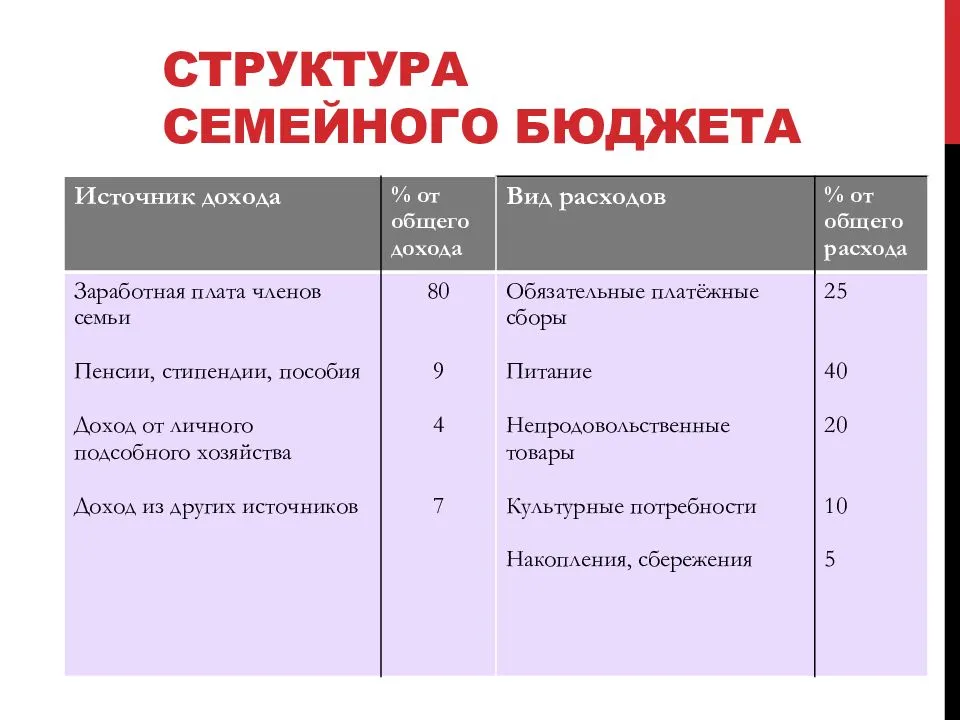

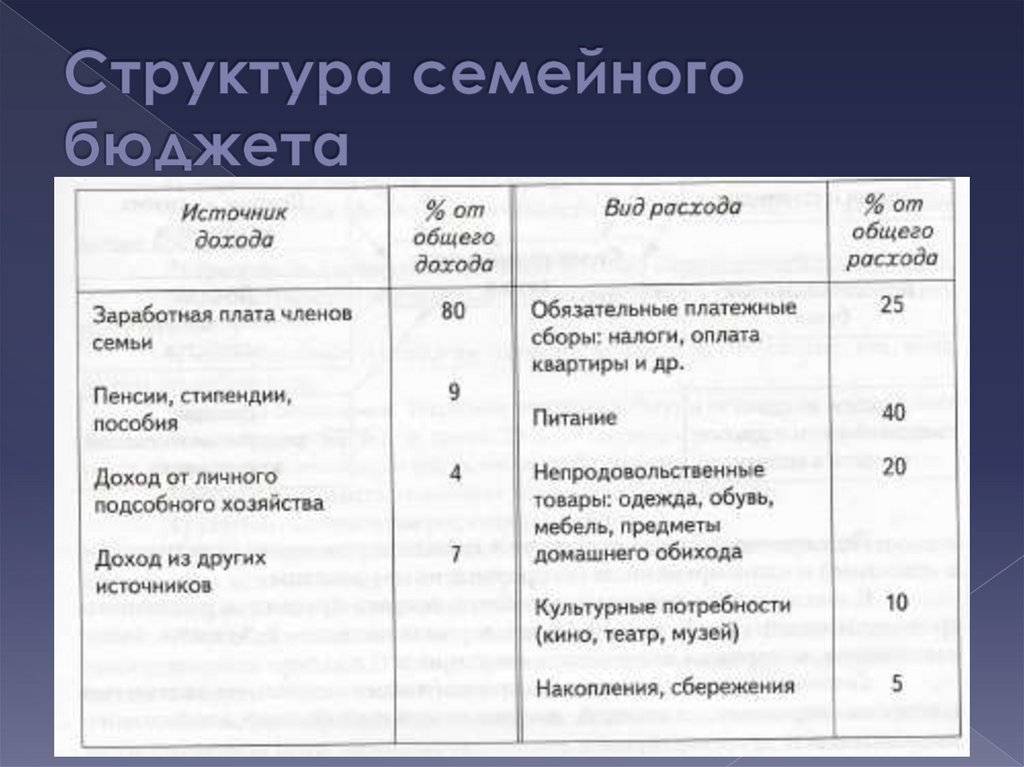

Пример семейного бюджета на месяц

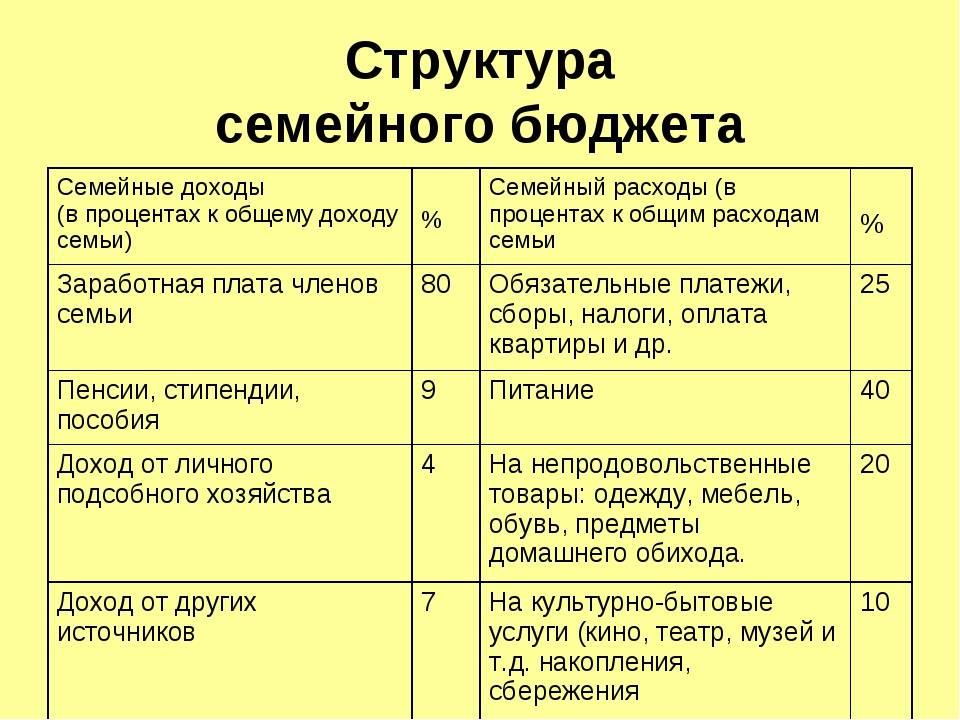

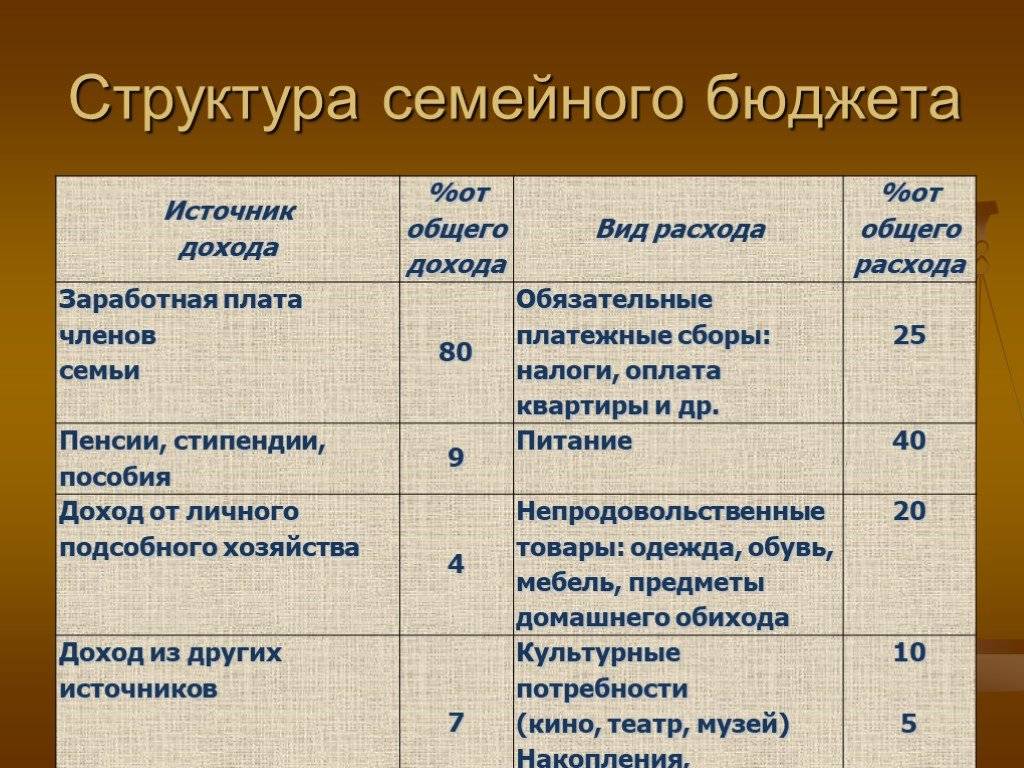

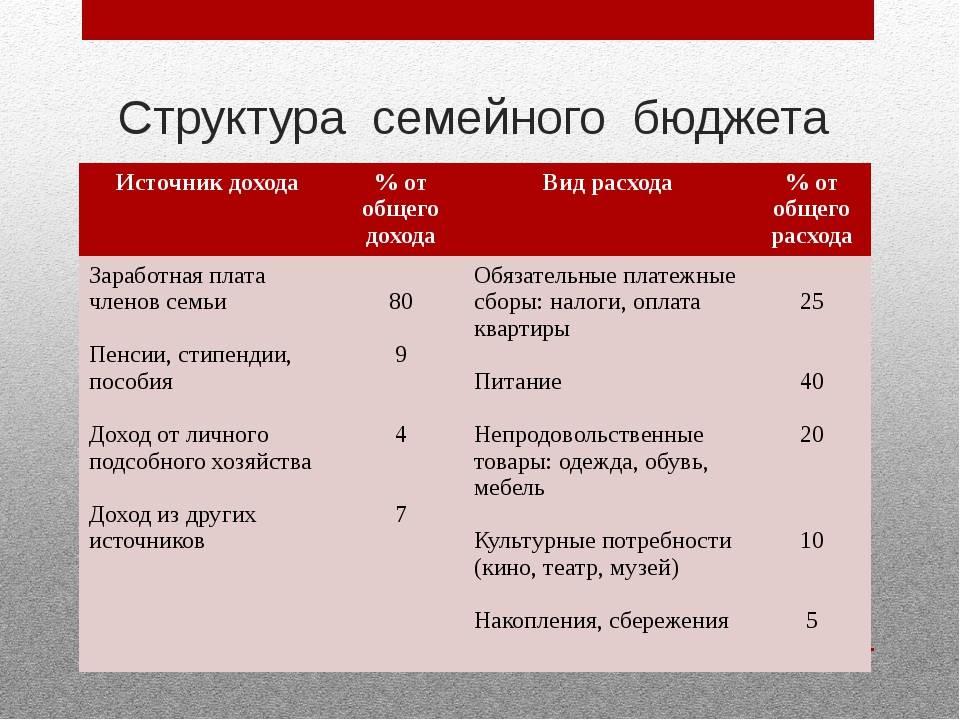

Первым делом, чтобы рассчитать семейный бюджет на месяц, необходимо определить все категории доходов и расходов. Это могут быть следующие категории:

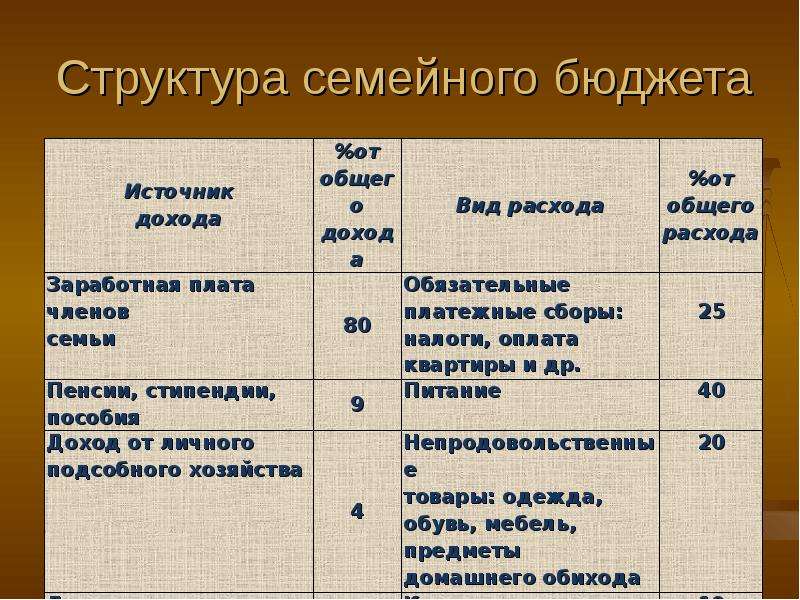

| Доходы | Расходы |

| Заработная плата всех членов семьи | Питание |

| Социальные выплаты | Услуги: проезд, бытовые услуги, связь |

| Доходы от сдачи в аренду жилья или приусадебного участка | Коммунальные платежи или оплата аренды |

| Доход от ценных бумаг | Культурно-бытовые нужды |

| Доходы от осуществления индивидуальной трудовой деятельности | Личные расходы |

| Другие источники | Накопления |

Для того чтобы рассчитать примерный бюджет среднестатистической семьи, можно взять среднюю сумму, равную 70 000 рублей на двоих в месяц. Главное условие — данная сумма получена супругами на основной работе по найму или в процессе осуществления официальной предпринимательской деятельности, а не быть полученной разово.

Пример распределения дохода:

| Категория | Сумма |

| Коммунальные платежи | 3 000 |

| Бассейн, спортивная секция для детей | 3 700 |

| Питание на семью из 3 человек | 24 000 |

| Одежда для взрослых | 6 400 |

| Одежда для ребенка | 5 600 |

| Бытовая техника для кухни | 3 000 |

| Личные расходы мужа | 3 000 |

| Личные расходы жены | 3 000 |

| Проезд на всех членов семьи на месяц | 6 000 |

| Хозяйственные мелочи | 1 300 |

| Новое постельное белье в детскую | 4 000 |

| Накопительный счет – 10% от дохода | 7 000 |

| Итого: | 70 000 |

При подведении итогов месяца важно добиться того, чтобы расходы соответствовали доходам. Так, в приведенном примере семья имеет доход 70 000 рублей, по итогам месяца потрачено 70 000 рублей

Средства распределены на все основные нужды семьи, также выделены личные средства для обоих супругов, куплена одежда для ребенка и взрослых.

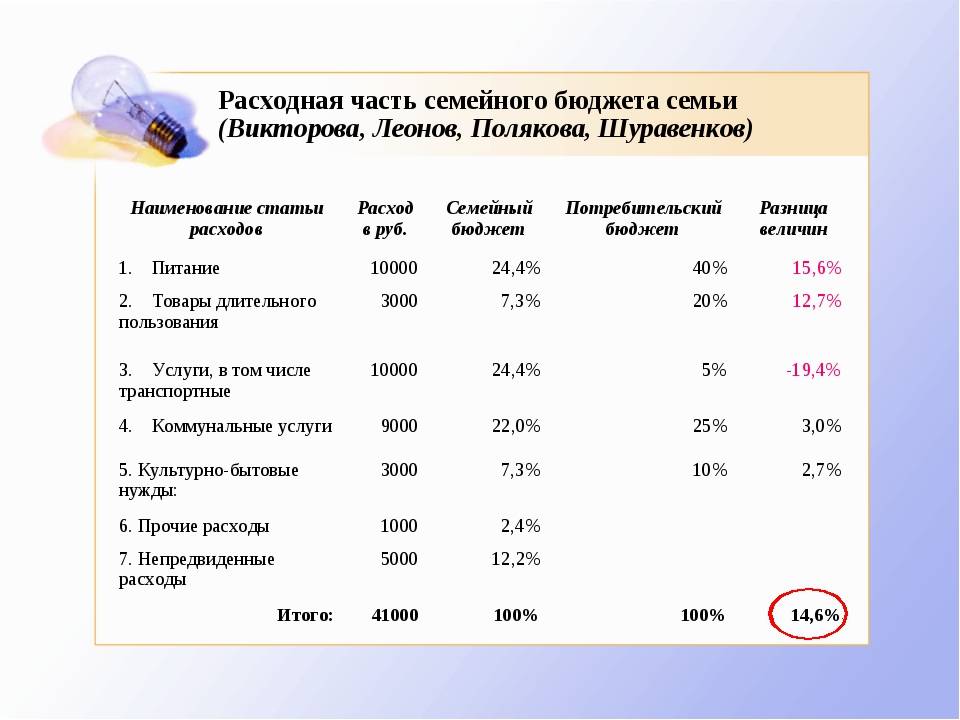

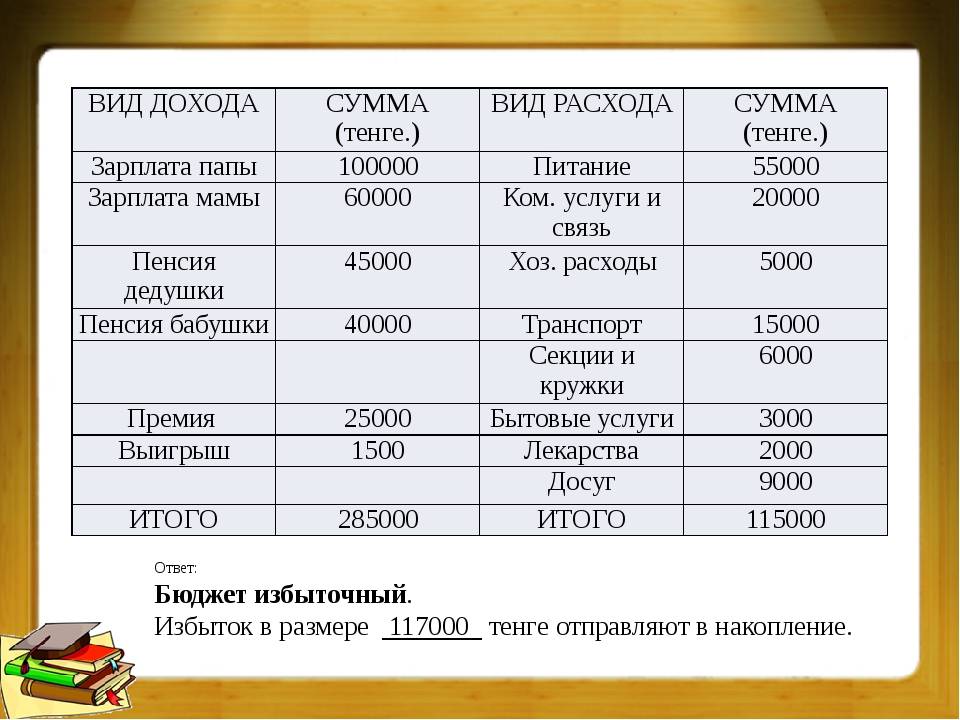

Для того чтобы было удобнее вести учет расходов и доходов, можно воспользоваться другой, общей таблицей, в которой отражаются не только статьи расходов, а баланс семьи в целом в категориях актив и пассив:

| АКТИВ | ПАССИВ | ||

| Статья | Сумма | Статья | Сумма |

| Продукты | 26 000 | Собственные средства | 241 000 |

| Одежда, обувь | 17 000 | Займ | 44 000 |

| Мебель | 40 000 | ||

| Наличные деньги | 27 000 | ||

| Деньги на счете в банке | 41 000 | ||

| Книги | 1 000 | ||

| Ценные бумаги | 23 000 | ||

| Посуда | 10 000 | ||

| Путешествия | 100 000 | ||

| Итого: | 285 000 | Итого: | 285 000 |

Такой график составляется раз в квартал и необходим для сверки пассива и актива. В левой графе заносятся все расходы семьи, а в правой отражается источник поступления средств — собственные средства или займ.

В России некоторые семьи имеют доходы ниже приведенных в примере 70 000 рублей в месяц на двоих супругов. В данном случае необходимо не только начать вести учет расходов и доходов, но и сформировать оптимальную потребительскую корзину, исходя из количества получаемых средств.

На какое-то время нужно отказаться от импульсивных, необдуманных покупок, и задуматься о поисках нового источника дохода.

На 2020 год сумма потребительской корзины составляет 11 200 рублей на одного человека. В эту сумму входят следующие категории:

- 5 600 рублей — продовольственные товары,

- 2 800 рублей — непродовольственные товары,

- 2 800 рублей — услуги.

Это минимальная сумма, на которую, по мнению государства, можно прожить. В случае если в семье наблюдается большой дефицит бюджета, эксперты рекомендуют воспользоваться списком товаров потребительской корзины и грамотно распределить средства, а всю оставшуюся сумму использовать для того, чтобы улучшить финансовую ситуацию, например, создать финансовую подушку.

Шаг третий – создаем резерв

После этого начинается интересный процесс сведения доходов и расходов, это означает, что под существующий уровень доходов семья должна вписать свои расходы.

Жизненно важным показателем бюджета будет являться его профицит, т.е. размер превышения доходов над расходами.

У семьи, в которой ДОХОД <= РАСХОД, нет финансового будущего. Наша семья в примере много интересовалась темой личных финансов, посещала семинары, вебинары, читала книги и знает, что прежде, чем тратить заработанные деньги, нужно сначала «заплатить себе».

Это означает, что каждый месяц наша семья забирает 10% от полученного дохода в специальный фонд, который они назвали фондом семейного благосостояния (таблица 3). Деньги из этого фонда можно тратить только в исключительных, форс мажорных случаях:

Таблица 3. Формирование фонда семейного благосостояния

| Фонд | Доля, % | Сумма в месяц, руб. | Сумма в год, руб |

|---|---|---|---|

| Фонд семейного благосостояния | 10% | 23 000 | 276 000 |

Не надо стараться, при определении статей расходов, мелко дробить их. В этом нет необходимости, поскольку всегда буду возникать расходы, которые вы не планировали, главное отразить безусловные расходы, в которых вы уверены.

Формирование семейных фондов

Эксперты уверены, что не менее 10% семейного дохода нужно откладывать. Причем на конкретные цели. Например, ремонт кухни или ванной, покупку гарнитура, поездку в отпуск на море, образование детей и так далее.

Важно:

Необходимо сформировать резервный фонд, который специалисты называют «фондом семейного благосостояния». Это будет накопление на «черный день», на форс-мажорные обстоятельства

Например, сломался холодильник, ребенок утопил смартфон, кому-то из семьи потребовалось дорогостоящее лечение. В этот резервный фонд также целесообразно отправлять не менее 10% дохода.

Таким образом, получается, что на накопление и резерв нужно отчислять не менее 20% семейного дохода.

Зачем нужно вести семейный бюджет

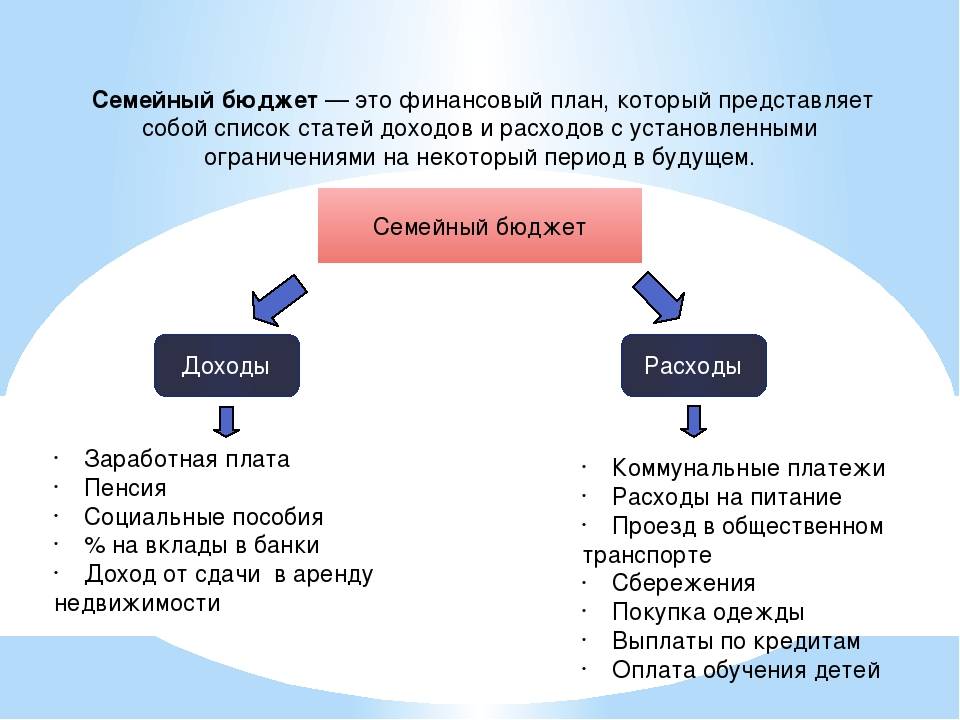

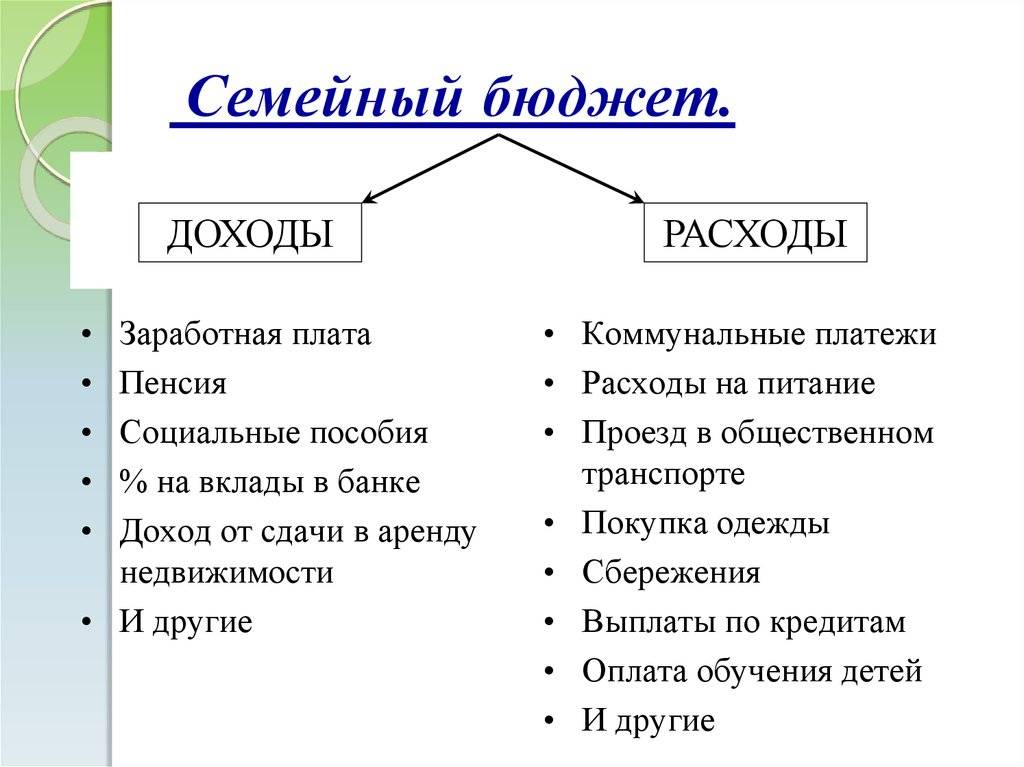

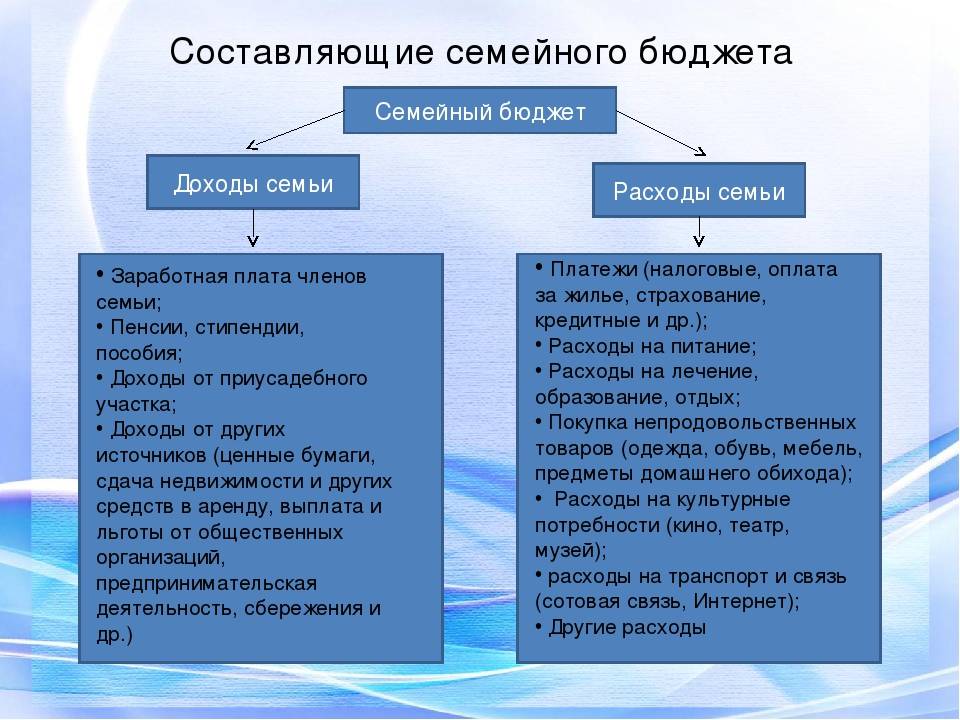

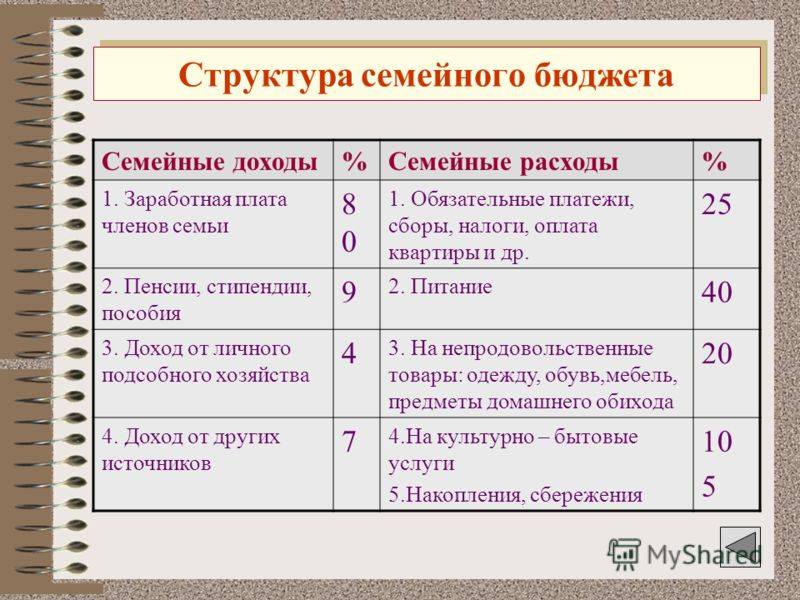

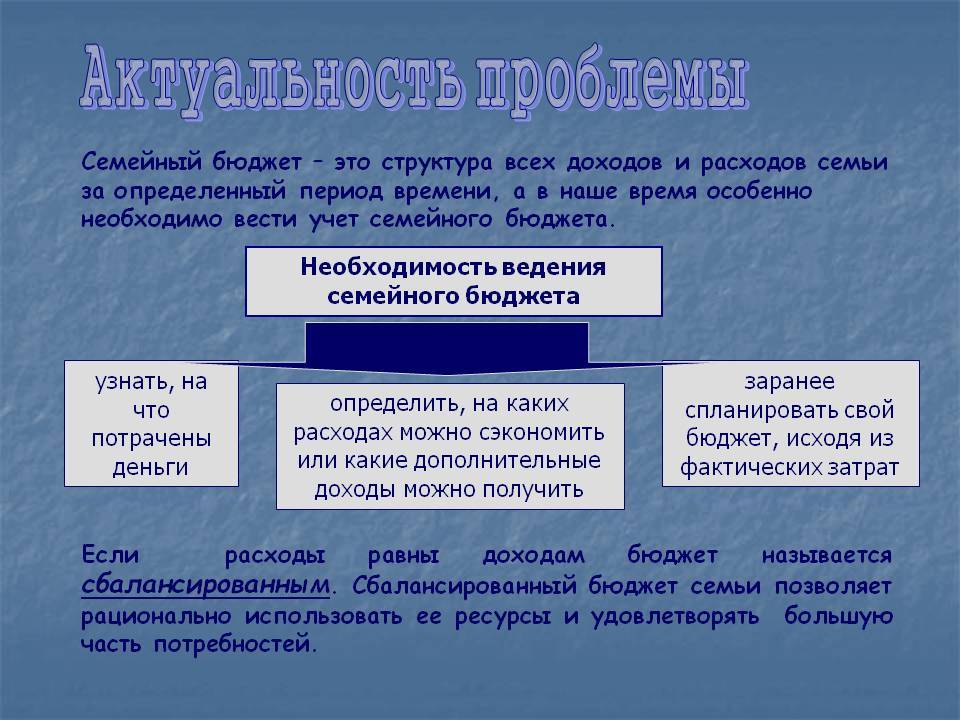

Семейный бюджет — это все доходы и расходы семьи, которые присутствуют у конкретной семьи.

Планирование семейного бюджета — это не излишество, а реальная потребность. Так зачем нужно вести семейный бюджет? Ответ на этот вопрос прост, ведь постоянное наблюдение имеет следующие плюсы:

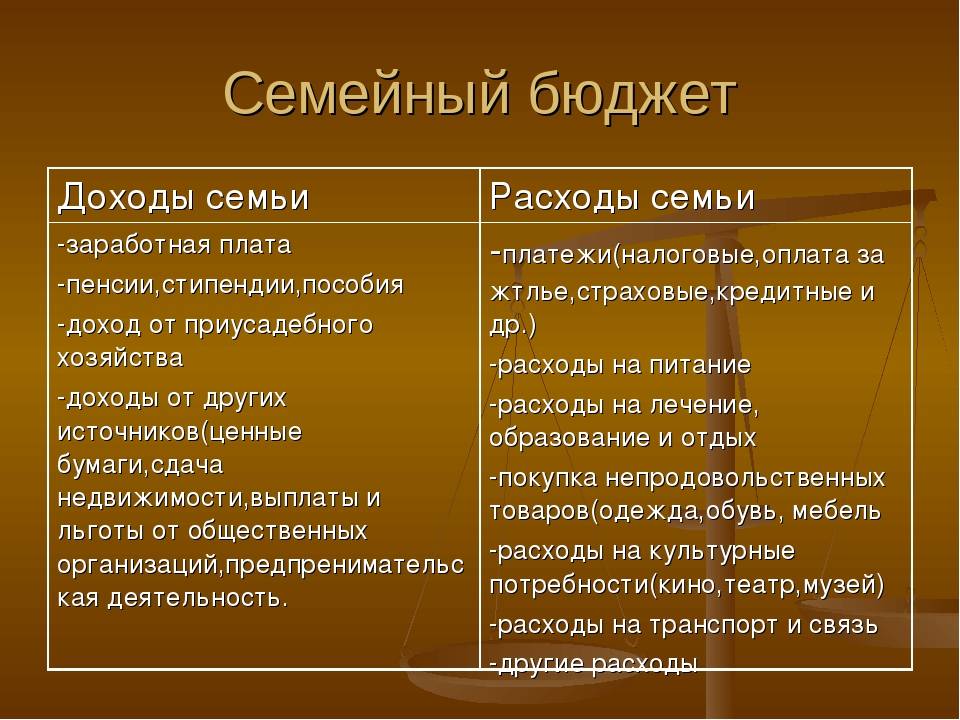

- создается реальная картина финансов — сколько потрачено, сколько было заработано;

- расходы могут быть упорядочены, разбиты на категории и виды;

- выявляются внеплановые траты, не учитываемые в большинстве случаев;

- наблюдается экономия бюджета;

- из сохраненных средств формируются накопления на отдых, существенные покупки, обучение;

- улучшается микроклимат семьи, поскольку высвобождаются деньги.

Благодаря ведению бюджета, произведению расчетов и записям, можно отложить деньги на случай ухудшения финансовой ситуации. К примеру, необходимость лечения, приобретения дорогих товаров или внезапных поездок, требуют существенных средств. Имея сбережения, семья может без особых сложностей профинансировать все статьи расходов.

Даже в школьной программе есть вопрос какую функцию семьи иллюстрирует планирование семейного бюджета, и ответ вполне ожидаем — хозяйственно-экономическую.

Способы ведения семейного бюджета

Для планирования и учета семейных доходов и расходов вы можете использовать разнообразные инструменты. Рассмотрим, какие из них удобные и функциональные, а какие уже давно пора оставить на задворках истории.

Бюджет в блокноте

Если вы ретроград или у вас нет компьютера, если любите сложности и вам совсем не жалко собственного времени — то ведение семейного бюджета на бумаге вам отлично подойдет. Если серьезно, то этот вариант актуален если вам за 70 и компьютер для вас уже не постижим.

Резюме: ужасный вариант.

Бюджет в Excel таблице

Вам уже не нужно складывать все суммы с помощью калькулятора, а любые исправления не требуют пересчетов — все считается автоматически по формулам. Это более технологичный вариант учета семейного бюджета, чем блокнот, однако также устаревший.

У эксель таблиц есть ряд существенных недостатков:

- отсутствие возможности интеграции с банками;

- работать с файлом можно только на компьютере;

- сложность одновременного использования на разных устройствах;

- сложность добавления к операциям тегов, контрагентов, чеков и тп;

- сложная реализация учета разных валют.

Резюме: Бесплатный вариант для любителей Экселя, которым достаточен базовый набор возможностей.

Бюджет в Google таблицах

Это чуть более прогрессивный вариант, чем использование Excel таблиц, добавляющий к нему возможность доступа к таблице на любом устройстве, подключенном к интернет, в том числе совместного доступа к одной таблице.

Эта альтернатива может быть интересна тем, кто разбирается в формулах электронных таблиц, любит возиться с настройкой и форматированием ячеек и готов уделять этому свободное время.

Резюме: Бесплатный вариант ведения учета для тех, кто любит копаться в электронных таблицах. Функционал ограничен возможностями электронных таблиц и вашими навыками их использования.

Бюджет в в специализированном сервисе или приложении

Здесь мы не можем быть объективными, утверждая, что мы создали и совершенствуем лучшую систему учета личных финансов и семейного бюджета.

Конечно же, мобильных приложений и веб-сервисов, предоставляющих подобные возможности довольно много. Если вы решите попробовать несколько сервисов, чтобы найти подходящий вам, прежде всего проверьте, позволяют ли они планировать ежемесячный бюджет и контролировать его выполнение. Вы будете удивлены, многие даже не поддерживают эту возможность.

Мы настоятельно рекомендуем вам попробовать несколько приложений параллельно и решить, что подходит вам больше. Правда, не все предоставляют бесплатный период, а где-то он составляет всего неделю. В MoneyKeeper вы сможете использовать все возможности в течение 3 месяцев бесплатно, а далее — за символическую сумму. Мы уверены, что за этот срок вы полюбите MoneyKeeper и получите реальный финансовый результат.

В MoneyKeeper мы постоянно совершенствуем систему бюджетов, оставляя ее простой и удобной. Вы можете создавать «накопительные» бюджеты для крупных трат (путешествия, крупные покупки), и каждый месяц откладывать средства. Также можете настроить возможность перерасхода средств, и если такое случится — в следующем месяце вы увидите что остаток бюджета уменьшился.

Разумеется, MoneyKeeper доступен и на компьютере, и в мобильном приложении: для вас, и для всей вашей семьи.

Резюме: Веб-сервисы и мобильные приложения являются самым технологичным и удобным способом контролировать семейный бюджет. Символическая плата 100-200 рублей в месяц как правило является несущественной, по сравнению с получаемыми возможностями и удобством использования.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Как составлять бюджет на месяц

- Выпишите ваши доходы. Укажите все из разных источников, но учитывайте только стабильные. Как правило, это стипендии, донаты от родителей и родственников, зарплата с подработки и другие накопления. Подарки на день рождения и Новый Год не считаются.

- Затем выпишите расходы. Распределите их на две большие категории: обязательные и необязательные. К первым относятся те вещи, без которых вы действительно не сможете жить: коммунальные платежи, аренда, продуктыи бытовая химия, транспорт, материалы для учебы, мобильная связь. Необязательные расходы — это развлечения, походы в кафе, кино, хобби, оплата подписок и прочее. Будьте предельно честны, когда составляете список расходов.

- Сведите расходы и доходы. Составлять бюджет удобнее всего в таблице. Так вы сразу увидите разницу между тем, сколько получаете и тратите. Можно воспользоваться Excel и заодно прокачать навык работы в этой программе, или расчертить табличку самому. Третий вариант — специальные приложения. О них поговорим чуть позже.

Беремся за калькуляторы. Сначала суммируем все доходы, а потом все расходы, и вычитаем последние. Например, вы получаете в месяц 30000, а тратите 25000 рублей. 30000 — 25000 = 5000. Поздравляем. Ваши расходы не превышают доход. Здорово, если хотя бы 20% дохода остаются нетронутыми. Это значит, что ваш бюджет сбалансирован и остаток можно убрать в копилочку на будущее. Если же вы вышли в ноль или минус, лучше перераспределить свои финансы.

- Рассчитайте недельный бюджет. Для этого отдельно сложите обязательные расходы, а потом вычтите их из общей суммы доходов. Полученный результат поделите на четыре (по количеству недель в месяце). Допустим, вам всенепременно нужно иметь на счету 20000 для оплаты аренды и покупки продуктов. Значит следует «заблокировать» эту сумму, то есть убрать из возможных трат. Тогда из дохода в 30000 доступными останутся всего 10000 рублей. Делим их на 4 и получаем 2500 рублей — недельный лимит на необязательные расходы.

Планирование бюджета за рубежом

- Запись всех расходов. Очень полезная штука в целом и особенно тем, кто учится за границей. Заведите привычку всегда записывать, сколько и на что вы потратили. Поначалу это кажется занятием скучным и бесполезным, но хорошо окупается в перспективе. Когда вы точно знаете свои расходы — бюджет планируется легче.

- Студенческие льготы и скидки. Практически нет таких стран, где студенты не относились бы к «особой» категории граждан. Многие государства дают им специальные льготы на транспорт, посещение музеев, покупку билетов в кино или некоторых брендов одежды. Например, по студенческому билету можно получить скидку в Asos и Topshop.

Ошибки при составлении бюджета

- Занижать расходы. Говорю вам на собственном опыте — это плохая практика. Всегда честно оценивайте свои траты.

- «Авось повезет».Не надейтесь на подарки свыше. Планируйте бюджет на основе реальных регулярных доходов. Если вы только предполагаете, что получите дополнительные финансы в этом месяце, лучше не закладывайте их в план.

- Забывать о приоритетности. Помните про деление на обязательное и необязательное. Новая одежда — это, конечно, хорошо, но арендная плата явно важнее. Поэтому и в приоритете она будет стоять выше. Сначала главное — потом все остальное.

- Сильно себя ограничивать. Не стоит полностью урезать траты на развлечения. Если вы объективно можете их себе позволить, оставьте место для маленьких радостей.

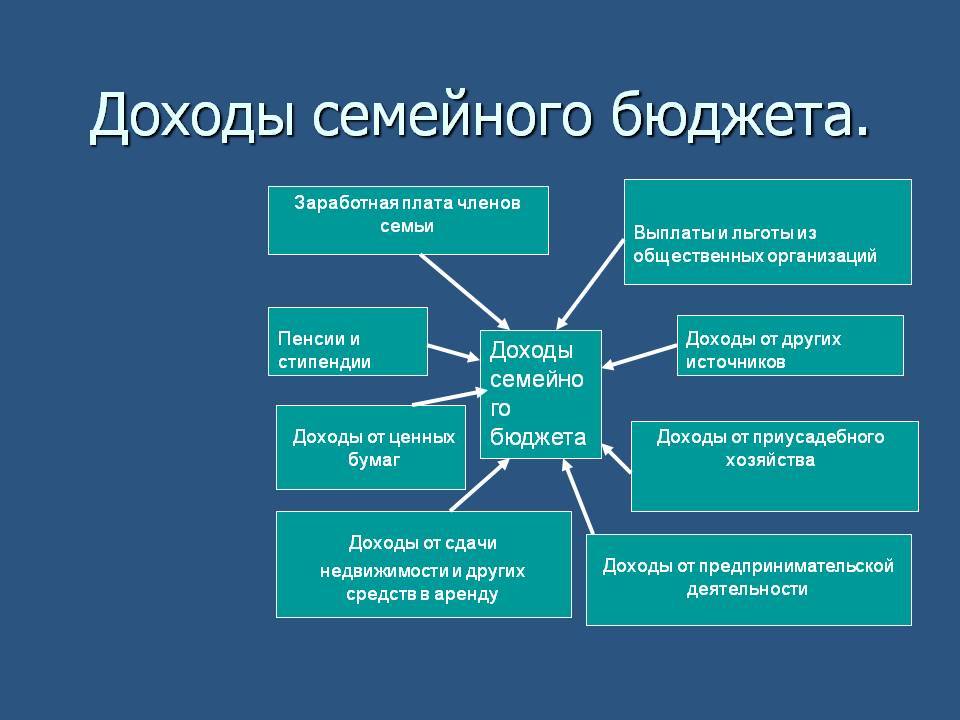

Подсчет доходов

Начинать, конечно, нужно с подсчета всех без исключения доходов, которые получают члены семьи. Самый простой вариант — работают родители. У отца зарплата 100 тысяч рублей, у матери — 80 тысяч рублей. Таким образом, общие доходы семьи составят 180 тысяч рублей в месяц.

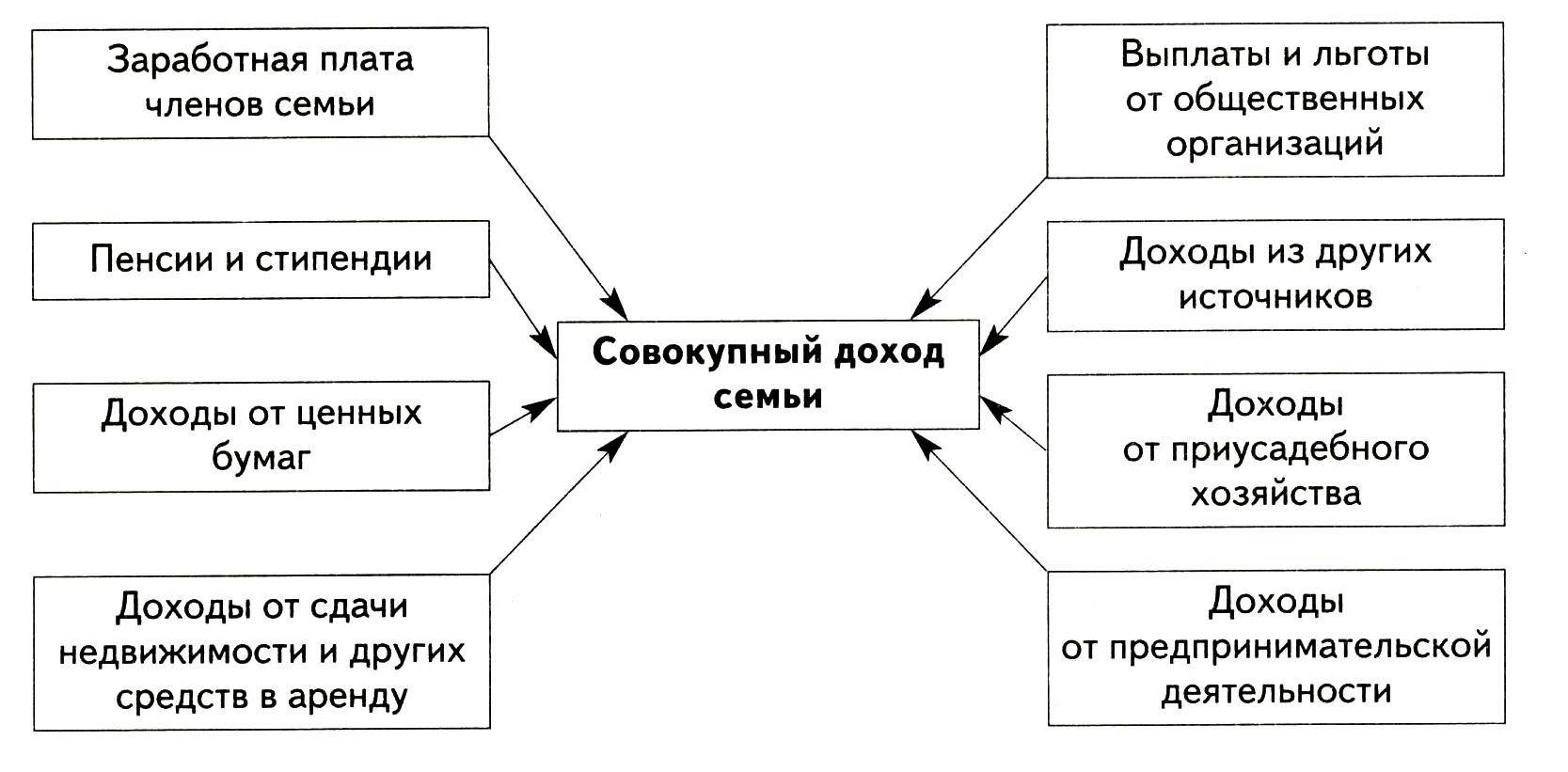

Если есть дополнительные доходы, например, глава семейства подрабатывает по выходным таксистом, супруга получает доход от написания текстов для сайтов, семья сдает дачу или квартиру в аренду — эти поступления, конечно, тоже входят в доходную часть бюджета.

Важно:

Разовые поступления, например, премия, подарок от друзей и так далее, в семейный доход обычно не включаются. Они могут быть, а могут и не появиться

Такой неожиданный и внеплановый доход можно потратить вне бюджета на удовольствия или отложить, вписав отдельной строкой.

В доходы семьи также можно не включать стипендию старших детей. Скорее всего, эти средства они потратят на собственные нужды и развлечения. Да и суммы невелики.

Заключение

Потребности и возможности

человека почти всегда не совпадают. Потребности безграничны, и, к сожалению,

деньги всегда ограничены. Поэтому необходимо научиться балансировать между

своими потребностями и возможностями. Вы должны уметь тратить деньги таким образом,

чтобы не попасть в финансовые катастрофы, и в то же время не бояться тратить их

на то, что действительно необходимо. Когда вы тратите деньги, вы всегда должны

дать отчет, будь то деньги, собственные деньги или занятые деньги. Вы всегда

должны помнить, что одолженные деньги должны быть возвращены.

Поэтому очень важно научиться

планировать свой собственный бюджет, еще живя с родителями, что в долгосрочной

перспективе поможет вам создать собственную семью. Благодаря этой способности

молодые люди смогут сами решать, когда они финансово готовы к супружеской

жизни, что они делают, сколько они экономят и что покупают

Они смогут

сознательно и сознательно заботиться о своем собственном благополучии и

благополучии своей семьи, не полагаясь на своих родителей.

Если молодые люди поймут

важность семейного бюджетирования, они смогут проводить свою собственную

материальную и финансовую политику в семье и сделать ее как можно более

эффективной