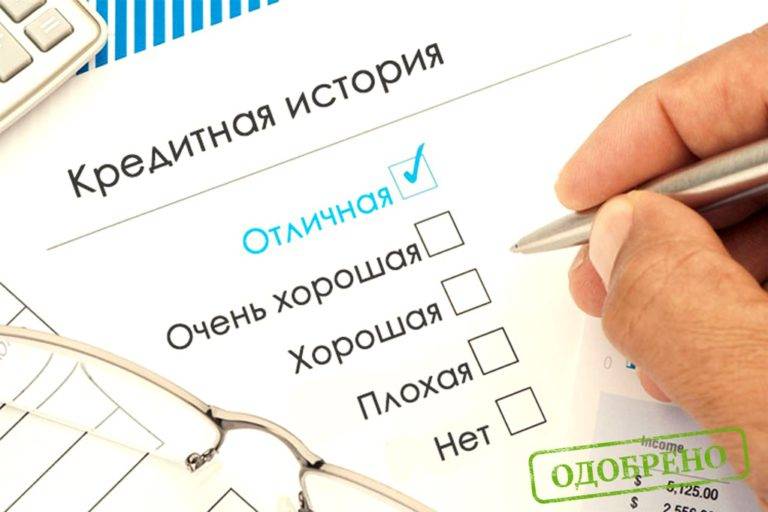

Как возникает плохая кредитная история?

Прежде чем ответить на этот вопрос, необходимо разобраться – что же такое кредитная история?

Итак, история кредитовзаёмщика – это досье на клиента банка, которое включает следующие данные:

- Персональные сведения кредитуемого лица: ФИО, паспортные данные и т.д.

- Информация о полученных кредитах (дата выдачи, сумма займаи размер процентов за его использование, сроки погашения).

- Наименование банков и кредитных организаций, услугами которых пользовался клиент.

- Факты выявленных нарушений в связи с несвоевременным поступлением очередных платежей.

- Данные о судебных разбирательствах по спорным вопросам, связанным с долговыми обязательствами.

Такое досье имеется на каждого человека, который когда – либо оформлял кредит. Банки передают данную информацию в Бюро кредитных историй, где она хранится в базе данных в течение пятнадцати лет с момента внесения последних изменений, после чего досье удаляется.

Тем не менее на протяжении всего срока хранения, отрицательные факты, отражённыев досье, влияют на принятие положительного решения банком.

Вот почему положительная кредитная история заёмщика, гораздо лучше отрицательной. Прежде всего, следует отметить, что плохая КИ – это следствие нарушения любого пункта кредитного договора.

Давайте более детально разберём факторы, формирующие отрицательную историю клиентов банка:

- Просроченные платежи как по основному долгу, так и процентным обязательствам.

- Длительные периоды непогашенной задолженности.

- Незакрытые долги, пени иштрафы.

- Судебные разбирательства.

Необходимо понимать, для того, чтобы заработать минус в личное кредитное досье, достаточно всего лишь нескольких просрочек по займу, в свою очередь, для восстановления репутации надёжного и платежеспособного лица нужно долго и кропотливо исправлять предыдущие оплошности.

Как улучшить кредитную историю?

Довольно часто оказывается, что «неблагонадежные» клиенты на самом деле являются не злостными неплательщиками, а жертвами неблагоприятных обстоятельств.

Потеря работы, нестабильная экономическая обстановка в стране, внезапно возникшие проблемы со здоровьем и другие затруднительные ситуации выбивают из колеи даже самых ответственных заёмщиков. И тогда резонно возникает вопрос – возможно ли улучшить кредитную историю и как это осуществить?

Ответ весьма прост, здесь возможно несколько вариантов решения:

- Если история испорчена по вине банка по причине предоставления недостоверных или неточных данных в Бюро кредитных историй, тогда это исправляется путем обращения в кредитную организацию с заявлением о передаче недостающей информации в Бюро, которое в свою очередь, обязано внести исправления вбазу данных в течение десяти дней.

- Если нарушения кредитного договора действительно имели место, в этом случае, необходимо погасить задолженности, решить все вопросы с банком, в котором брали заём.

- Оформить новый кредит на небольшую сумму и своевременно его погасить.

Обратите особое внимание! Если вам предлагают исправить КИ в обмен на денежную компенсацию, ни в коем случае не соглашайтесь это мошенничество!

Внесение изменений в базу данных по кредитным историям строго контролируется, исправления в досье задним числом и иные незаконные манипуляции попросту невозможны. Пойдя на поводу у злоумышленников вы рискуете остаться всё с той же отрицательной историей, только уже лишившись определенной суммы денег. Кроме всего вышеупомянутого, это ещё и противозаконно.

Условия лизинга для физических лиц

На российском рынке предложения по лизингу для физических лиц в основном ограничены арендой автомобилей.

Приобрести можно легковой и коммерческий транспорт. Индивидуальные предприниматели имеют возможность получить лизинг на производственное оборудование или коммерческие помещения.

Таким образом, ЛК более защищены при выдаче лизинга, что ведет к более лояльному отношению к клиентам.

Поэтому услугами компаний часто пользуются лица, не имеющие доступа к банковским кредитам:

- граждане с испорченной КИ;

- самозанятые люди, например, дальнобойщики, водители коммерческих автобусов, которые не могут подтвердить доход.

Если гражданин не может платить лизинговые платежи, предмет лизинга остается у ЛК.

При этом заключается новый лизинговый договор без оплаты авансового взноса. Эта схема предлагается в компаниях-автодилерах, которые торгуют новыми и подержаными машинами.

Так как автомобиль не выкупается сумма платежей невысока, и может конкурировать с банковскими кредитами.

Как «пройти» лизинговую сделку: 6 шагов

Стандартная схема приобретения автомобиля в лизинг обычно состоит из шести этапов:

- Поиск необходимого автотранспортного средства и лизинговой компании. Нужные организации могут быть дочерними структурами банков, поэтому следует интересоваться у них лизинговыми программами. Также они всегда плотно сотрудничают с крупными автосалонами, и договор можно оформить прямо там.

- При обращении в лизинговую компанию вас ожидает «экспертиза». То есть будут проверяться ваш уровень благонадежности в качестве плательщика, способность нести предполагаемые расходы.

- В случае положительного решения между лизинговой компанией и покупателем подписывается договор. Одновременно с этим происходит и заключение соглашения между продавцом и лизинговой компанией.

- Этот этап – собственно приобретение. ЛК оплачивает и оформляет на себя выбранное транспортное средство (частично первоначальным взносом покупателя добавляя свои средства), а затем передает в аренду своему клиенту.

- Далее идет самый длительный этап лизинга. Покупатель пользуется имуществом, регулярно внося необходимые платежи. Он не имеет права закладывать, дарить, передавать в собственность другому лицу или организации, продавать автомобиль. Лизинговая компания периодически проводит проверку технического состояния транспортного средства, как правило, раз в год. Хотя это может быть и чаще, все зависит от условий соглашения и иногда от платежной дисциплины покупателя.

- По завершении всех выплат по лизинговому соглашению и/или после выкупа имущества по остаточной стоимости (при оперативной схеме) компания переоформляет право собственности на покупателя.

Сохраните статью в 2 клика:

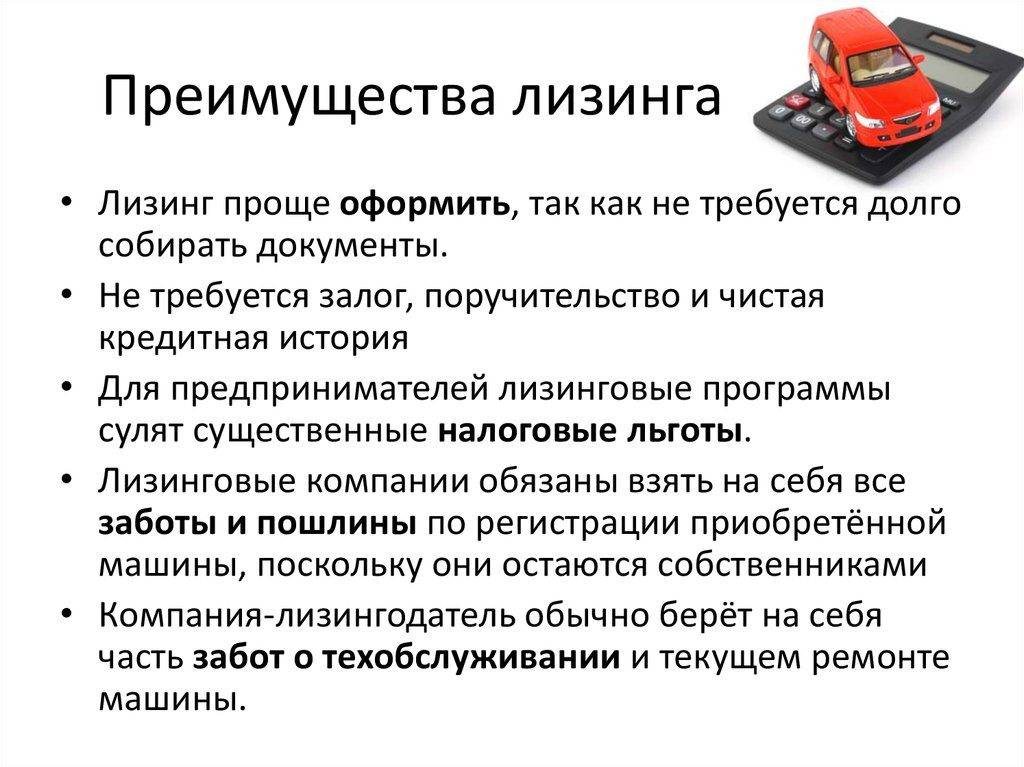

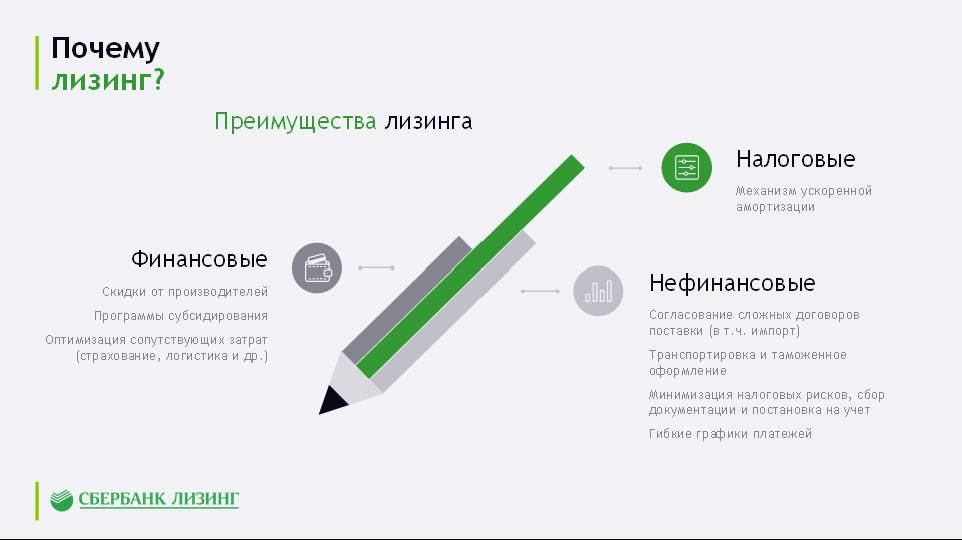

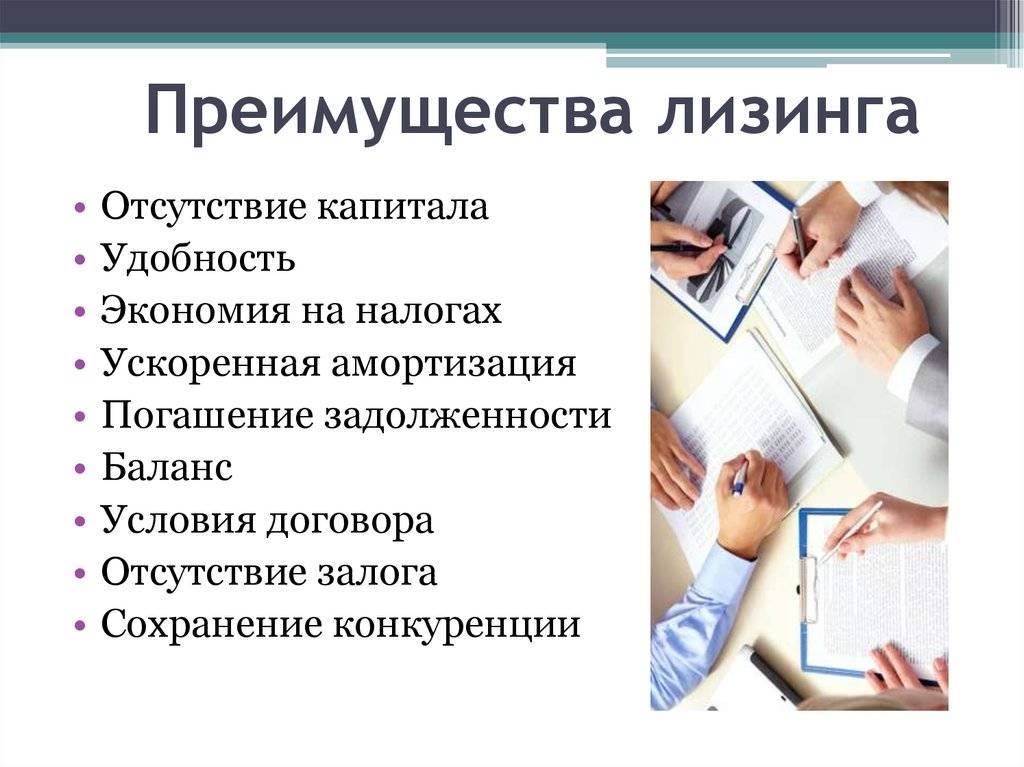

Преимущества лизинга очевидны:

- Доступность. Для тех, у кого плохая кредитная история, это иногда единственная возможность приобрести автомобиль с привлечением заемных средств.

- Простота схемы и прозрачность матрицы начисления платежей.

- Быстрота оформления. Обычно заявки рассматриваются не более 3-х рабочих дней, а лизинговый договор заключается в течение суток.

- Возможность приобрести коммерческий и грузовой автотранспорт.

Что такое лизинг?

Автолизинг – явление, широко распространенное на Западе, где по этой системе осуществляется приобретение порядка 70% машин. Процедура, по сути, объединяет в себе два процесса: долгосрочную аренду и кредитование, образуя, в итоге, новый продукт. Лизинговая компания предоставляет машину в долгосрочную аренду, клиент вносит небольшой первоначальный взнос, начинает пользоваться автомобилем, выплачивая ежемесячно платежи за аренду. В конце срока аренды, клиент может выкупить автомобиль или вернуть его компании. В отличие от автокредита, когда автомобиль сразу же после заключения договора переходит в собственность заемщика, выступая для банка лишь залогом, машина в лизинге остается собственностью компании, а клиент пользуется ей лишь по доверенности.

Виды лизинга

У каждой компании существует множество программ приобретения авто в лизинг. Несмотря на то, что в каждой из них есть нюансы, все их можно разделить на 2 группы:

- С обязательным условием выкупа авто по окончании срока договора.

- С возможностью вернуть машину лизингодателю.

В первом случае, лизинговый автомобиль подлежит обязательному выкупу клиентом, как только срок договора подойдет к концу. Этот способ подходит для тех, кто выбрал процедуру в качестве альтернативы автокредиту. Ежемесячно клиенту придется платить меньше, но

Важно учесть, что эти взносы не будут покрывать стоимость авто, а будут являться лишь, грубо говоря, платой за аренду автомобиля. Из-за этого, стоит подготовиться к тому, что в конце срока аренды машины придется где-то найти крупную сумму для того, чтобы исполнить условия контракта

Во втором случае, автомобиль можно будет вернуть компании, продлить срок аренды или обменять на новый автомобиль, перезаключив договор. Этот вариант идеален для тех, кто хочет всегда ездить на новом автомобиле или использовать авто премиум-класса для представительских целей и статусности.

Разница между автокредитом и лизинга с выкупом

Автокредит

Продавец

Любой автосалон

или частное лицо

Только автосалон банка

Одобрение

90%, без справок

Обязательно справки 2-НДФЛ и подверждение дохода.

Условия ежемесячных

платежей

Фиксированный график на все время

Ставка может изменяться банком

Страхование

КАСКО и страхование жизни — не обязательно.

Обязательно КАСКО, страхование жизни.

Досрочное погашение

Начисление процента равными

долями каждый месяц, льготное погашение договора.

В первые платежи входят только % по кредиту.

Досрочное погашение на раннем сроке не выгодно

После окончания договора

Можете вернуть, либо выкупить авто.

Возврат авто невозможен.

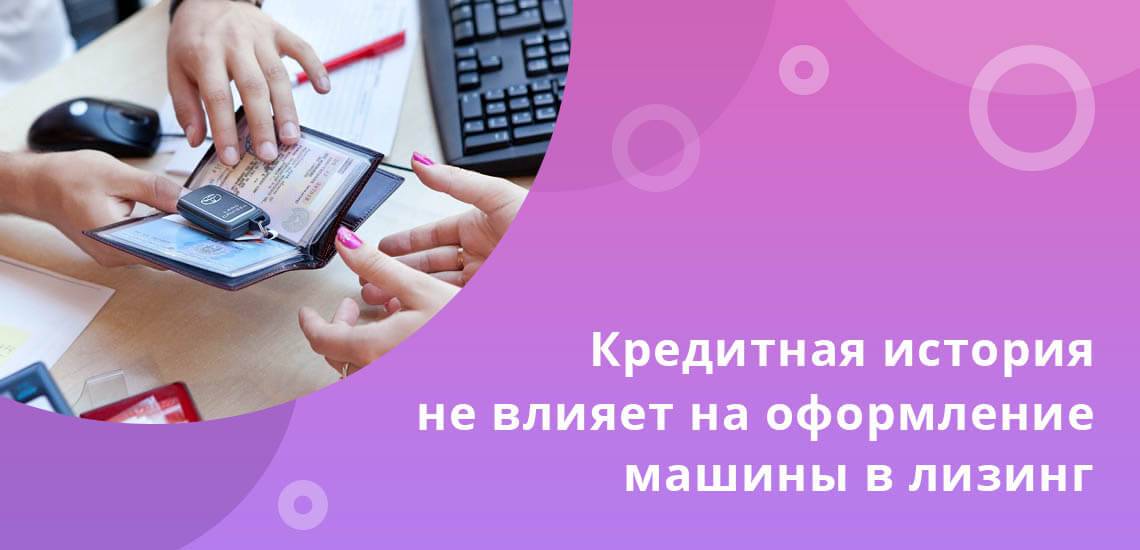

Где взять лизинг с плохой кредитной историей

В отличие от банковских учреждений, сотрудники лизинговой компании практикуют лояльное отношение к клиентам. По этой причине, заключить договор лизинга обладателю подпорченной кредитной истории – это не миф, а реальность.

Среди компаний, готовых сотрудничать с обладателями плохой кредитной истории можно выделить следующих:

| Компания | Авансовый платеж |

| Альфа — лизинг | от 10% |

| ВЭБ — лизинг | от 15% |

| Сименс Финанс | от 17% |

| Интерлизинг | от 20% |

Для обладателей плохой кредитной истории, существует несколько альтернативных вариантов заключить договор с лизинговой компанией.

Среди них можно выделить следующее:

- Финансовые брокеры. Подобные организации специализируются на подборе выгодного лизингового предложения, взяв в учет испорченную кредитную историю.

- Специальные программы. Некоторые лизинговые компании готовы предложить своим клиентам заключить сделку с максимально упрощенным пакетом документации, но процент будет несколько выше, чем при классической программе – около 35%.

- Полный пакет документов. Как правило, лизинговые компании не запрашивают «серьезный» пакет документации. Но обладателям подпорченной кредитной историей нужно подготовиться по максимуму – справка о доходах, прочее подтверждение платежеспособности.

- Выписка из бюро кредитных историй. Все граждане вправе создать запрос в бюро кредитных историй для получения выписки о состоянии своего дела. Если на текущий момент долги погашены, двери лизинговой компании открытии перед таким клиентом.

Отличия кредита от лизинга

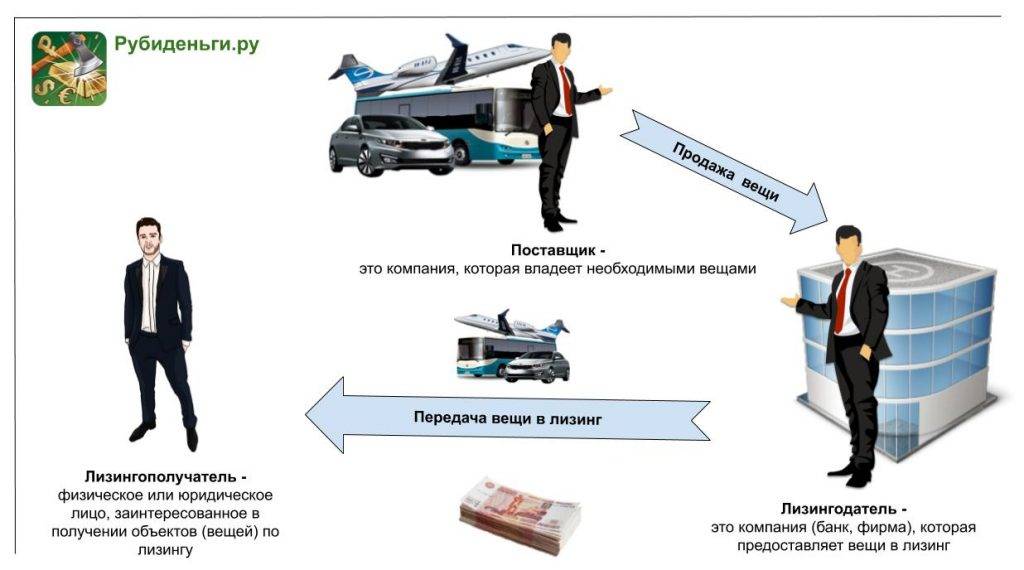

Лизинг — это финансовая аренда. По договору лизинга лизинговая компания (арендодатель) приобретает для лизингополучателя (арендатора) предмет аренды.

Условия контракта могут быть самыми разными:

- чаще всего арендованный предмет остается в собственности ЛК, но могут встречаться варианты с передачей имущества на баланс арендатора;

- предмет лизинга лизингополучатель может выбирать самостоятельно или поручить выбор ЛК;

- по окончании договора имущество может оставаться у лизингодателя или лизингополучателя;

- контракт может предусматривать выкуп предмета аренды по остаточной стоимости;

- помимо процентов за средства на покупку имущества, лизингополучатель оплачивает ЛК расходы по содержанию предмета залога, сюда могут включаться самые разные платежи: страхование имущества и гражданской ответственности, текущий ремонт, амортизационные отчисления и др.

Почему выбирают именно лизинг?

Если банки отказывают в кредите, лизинг может стать отличной альтернативой. Дадут ли купить имущество с отсроченной оплатой, решается индивидуально. Ведь просрочки могут возникать по разным причинам. При этом у клиента остается право воспользоваться льготными программами от производителя, автосалона и т.д., что снижает стоимость машины.

Получателями лизинга часто становятся юридические лица. Для них это возможность получения налогового вычета, снижения платежей за счет уменьшения налогооблагаемой базы. К тому же, договора лизинга не отображаются в банковской истории и не влияют на дальнейшее кредитование юрлица.

Можно ли получить кредит на покупку авто с плохой кредитной историей

Шансы получить одобрение заявки на автокредит остаются, даже если кредитная история покупателя испорчена. Решение в каждом случае принимается индивидуально, и КИ — не единственный фактор, от которого оно зависит. Применительно же к КИ на решение способен повлиять и характер пятен на истории конкретного заёмщика — насколько плохо обстоит дело с его кредитной историей и почему.

Если у заёмщика в прошлом были просрочки и невозвраты по займам, шанс получить одобрение автокредита всё же есть, особенно если заявка подаётся не в банке, а через автосалон, где планируется покупка. По статистике, отказ получает лишь 1% таких заявок. И вряд ли у всех из оставшихся 99% покупателей кредитная история была без сучка, без задоринки. Крупный автосалон сотрудничает в среднем с 10–15 банками. А у каждого из них своя кредитная политика. Крупные банки, такие как «Сбербанк», «ВТБ24» и другие, у которых и условия кредитования относятся к наиболее приемлемым, предпочитают по максимуму отсеивать проблемных клиентов. Но есть и другие, готовые пойти на риск ради увеличения клиентской базы заёмщиков, в частности, по автокредитам. Но и риски свои будут компенсировать ужесточением условий кредитования. В частности, более высокой процентной ставкой, коротким сроком кредитования и меньшей суммой займа.

Некоторые автосалоны предлагают помочь в подборе кредита при плохой истории, но предупреждают — условия будут жёстче стандартных

Кредитная история заёмщика при его оценке банком рассматривается в совокупности с другими факторами. Поэтому банки нередко готовы закрыть глаза на проблемы с КИ при соответствии подателя заявки на автокредит дополнительным требованиям, в числе которых встречаются такие:

- высокий доход: если в большинстве регионов для одобрения автокредита достаточно подтверждённых заработков от 10–15 тыс. рублей в месяц, заёмщику с проблемной КИ потребуется от 45 тыс. р.;

- повышенный первый взнос — минимум 20% стоимости авто при стандартных 10–15%, а лучше — все 40–50%;

- более долгий стаж на текущем месте работы: от 6 до 24 месяцев при стандартных 3–6;

- дополнительное обеспечение в виде залога, например, недвижимости или поручительства третьего лица с хорошей кредитной историей и высоким доходом;

- рекомендательное письмо от работодателя;

- подтверждения, что прежние просрочки, если дело в них, случились по уважительным причинам — тяжёлая болезнь, потеря работы и подобные.

Можно ли получить автокредит с плохой кредитной историей на покупку в трейд-ин

Схема трейд-ин заключается в том, что в качестве первого взноса в уплату за новый автомобиль, приобретаемый в автосалоне, засчитывается стоимость машины покупателя, которую он сдаёт на реализацию в тот же салон. Разницу в цене можно доплатить как собственными деньгами, так и кредитными. А залогом по такому займу будет уже новый автомобиль.

Ситуация с одобрением кредита при таком раскладе такая же, как и при обычной покупке. Шансы на одобрение остаются даже при плохой КИ, но, скорее всего, в дополнение к автомобилю, сдаваемому на комиссию, придётся внести часть стоимости нового авто и своими деньгами. Чем меньше сумма, которую запрашивает заёмщик и её удельный вес в стоимости автомобиля, тем выше вероятность, что банк одобрит заявку. Например, человек сдаёт в трейд-ин старый автомобиль за 200 тыс. рублей и хочет приобрести новый за 500 тыс. Если он дополнительно вносит ещё 200 тыс., а кредит просит на 100, вероятность, что банк не отклонит заявку, выше, чем когда бы он ограничился стоимостью своего авто, а кредит запросил на недостающие 300 тыс.

Отдельная история — сдача в трейд-ин машины, по кредиту на которую возникли проблемы. Такой вариант возможен только по согласованию с банком. Но вырученные деньги должны пойти на погашение ранее взятого кредита. Не всегда получается сдать на перепродажу в автосалон и кредитное авто, проблем с займом на которое нет. Такой вариант возможен, но всё решает банк.

Особенности приобретения автомобиля в лизинг для физических лиц

Сдержанность лизинговых организаций в отношении физических лиц объясняется просто. Они не хотят упускать потенциальную прибыль от продажи авто и не предлагают дорогостоящей техники. Их предложения ограничиваются легковыми машинами или грузовиками.

Отсутствие залога снимает головную боль с клиента, но оборачивается для компании, сдающей в аренду оборудование или автотранспорт, большими рисками. Если юридические лица при заключении сделки обязаны доказывать платежеспособность, то с физических особых гарантий не требуют. Поэтому им дают недорогие или подержанные автомобили.

Отличия лизинга для физических лиц:

- Повышенный первоначальный взнос. Размер его возрастает пропорционально увеличению стоимости взятого автомобиля.

- Если условия не требуют первого взноса, лизинговая компания поднимет регулярные платежи и потребует подтверждающие финансовую состоятельность документы.

- Автомобиль не перейдет в собственность клиента, пока он полностью не выплатит его стоимость.

- Приобретая машину в кредит, покупатель сам несет ответственность за состояние автомобиля и ежегодное прохождение технического осмотра. В договор об аренде можно включить эти положения и переложить заботы на плечи лизинговой компании.

- Если машина сломается, то на время ремонта ее заменят исправной.

Автодилеры работают в паре с лизинговыми компаниями. Благодаря этому есть возможность попробовать транспорт в деле, прежде чем его покупать. В будущем машину можно выкупить с хорошей скидкой. Брать автомобиль в лизинг дешевле, чем платить постоянно арендную плату за пользование или оформлять кредит на его покупку.

Преимущества лизинга не вызывают сомнений. Однако присутствуют и недостатки. Если в договоре обозначены станции технического обслуживания автомобиля, изменить их уже нельзя. Клиент не сможет ремонтировать машину в другом месте. Придется ездить в фирму, о которой договаривались с лизинговой компанией, терять больше времени и скорее всего, денег.

По сравнению с прямой покупкой за наличные увеличивается и бумажная волокита. Транспортное средство придется дважды регистрировать:

- первый раз это делает лизинговая компания при покупке выбранной машины в автосалоне или у собственника;

- второй раз – клиент, решившийся выкупить арендованный автомобиль в собственность.

Несмотря на указанные недостатки спрос на машины в лизинг среди физических лиц стабильный. Люди, взвесив за и против, считают заключенную с лизинговой компанией сделку выгодной. По статистике наибольший интерес проявляют жители крупных городов России: Москвы и Санкт-Петербурга.

Авто в лизинг для физических лиц с плохой кредитной историей

Самое главное преимущество для определенной категории покупателей заключается в том, что лизинговые организации намного лояльнее относятся к клиентам в целом. Они предъявляют не такие жесткие требования к желающему оформить сделку и не настаивают на том, чтобы у того была незапятнанная кредитная история, как, например, в случаях с получением автокредитов в «Сбербанке».

Для начала стоит уточнить, что значит плохая кредитная история. Все понимают этот термин как таковой, что у человека или организации, получивших статус субъекта с ПКИ, были в прошлом просрочки по банковским кредитам. Однако это не совсем так.

В БКИ (Бюро кредитных историй) хранится информация о различных финансовых аспектах, которая может влиять на определение КИ. Это могут быть сведения:

- о просрочках различной длительности по выплатам займов, ссуд, кредитов;

- о долгах по оплате налогов и сборов;

- о задолженностях по коммунальным платежам;

- о судебных исках, взысканиях, уголовных делах финансового характера, которые возбуждались в отношении потенциального заемщика.

То есть иногда бывают ситуации, когда человек, не имеющий ранее никаких дел с кредитными организациями, получает регулярные отказы в выдаче ссуды. Это может свидетельствовать о том, что его КИ испорчена не тем, что за ним замечено недобросовестное отношение к платежам по кредиту, а каким-то иным способом. Стоит учесть, что БКИ не формирует самостоятельно КИ субъекта-плательщика. Тут только хранится информация, получаемая Бюро из различных источников.

Лизинговые компании зачастую не выдвигают жестких требований к покупателю

Хотя они обращают внимание на ту же КИ, но могут принять в расчет многие факторы, смягчающие «вину» попавшего в эту категорию. Кроме того, они могут учесть в качестве подтверждения платежеспособности «серую» зарплату или незасвидетельствованные официально источники дохода

Поэтому, если к ним приходит человек, желающий приобрести товар по лизинговой системе, то его «подноготную» рассматривают не столь дотошно, как это делают банкиры.

С другой стороны, здесь есть и свои особенности:

- если у потенциального клиента уже было в прошлом подобное сотрудничество и за ним были замечены просрочки по платежам, нарушение обязательств, то в заключении лизингового соглашения будет отказано;

- для высокорисковых клиентов или тех, у кого безнадежно испорчена КИ, может быть предложен вариант с большим первоначальным взносом и коротким сроком действия договора.

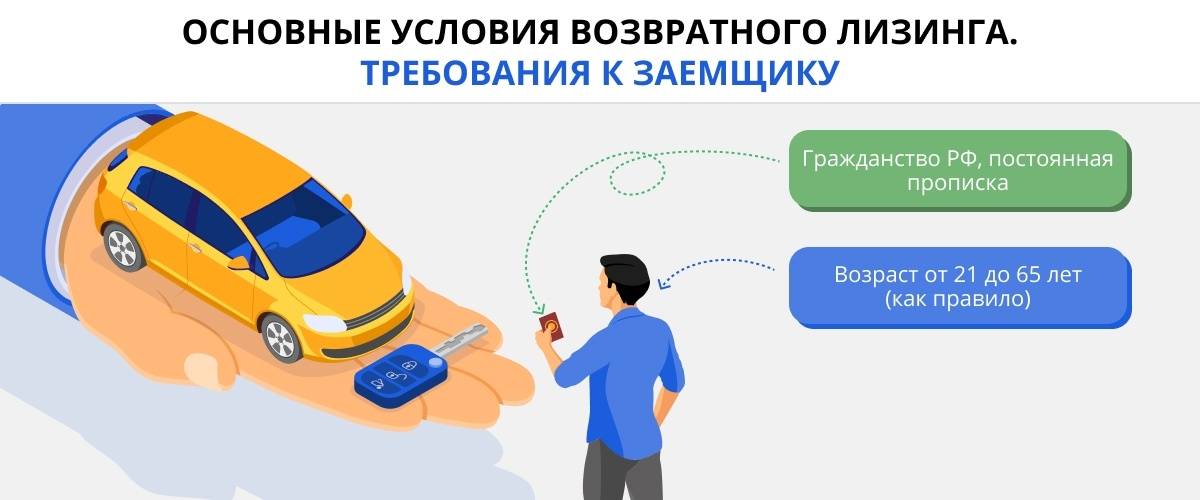

Требования к заемщику

- гражданство РФ;

- возраст от 21 до 65 лет;

- для регионов минимальный доход составляет 8 тыс. рублей, а для Москвы – 15 тыс. рублей;

- минимальный общий стаж не менее 1 года.

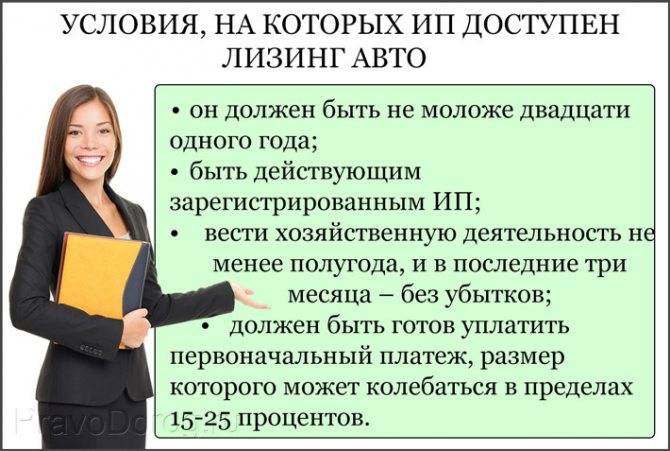

Для ИП

Получить автокредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам автокредит. Выберите банк, подайте онлайн заявку и получите автокредит уже сегодня.

Для юридических лиц

| Первоначальный взнос | 1 год | 2 года | 3 года |

|---|---|---|---|

| 10% | 14% | 12% | 11% |

| 20% | 13% | 11% | 10% |

| 30% | 12% | 10% | 9% |

| 40% | 11% | 9% | 7% |

Увеличение срока и авансового платежа понижает процентную ставку, а сокращение повышает.

- свидетельство о компании, в том, что она зарегистрирована;

- сканы учредительных документов;

- паспорт руководителя.

Авто в лизинг для клиентов с плохой кредитной историей

Приобретение авто в лизинг для клиентов с плохой кредитной историей является отличной альтернативой обычным банковским ссудам. Приобрести можно практически любой автомобиль российских или зарубежных марок. При этом большинство лизинговых компаний рассматривает лишь сделки, связанные с новыми машинами, поставляемыми официальными дилерами. Лишь некоторые лизингодатели оформляют договоры лизинга на автомобили с пробегом.

Размер платежей по лизингу и кредиту часто будет практически одинаковым. Их можно всегда рассчитать заранее с помощью специального лизингового калькулятора на сайте лизинговой компании, указав стоимость лизингового имущества, размер первоначального взноса и желаемый срок договора.

Лизинг авто для физических лиц — условия

По своей сути, лизинг – аренда с правом выкупа. Эта форма приобретения дорогостоящих товаров пришла к нам из западной экономической модели. Ранее такой формат был доступен только юридическим лицам. Сегодня он активно практикуется и его участником в статусе покупателя может стать физическое лицо.

В схеме участвуют три стороны:

- продавец товара;

- лизинговая компания;

- конечный покупатель.

Лизинговая организация здесь занимает место своеобразного посредника между продавцом и покупателем. Она приобретает за свои средства и частично за деньги конечного покупателя товар, который необходим последнему. Дальнейшие финансовые отношения строятся только между лизингодателем и конечным покупателем.

Основная особенность лизинговой схемы в том, что право собственности, то есть возможность распоряжаться и владеть, переходит к покупателю только после того момента, который указан в лизинговом договоре. Как правило, он наступает после выплаты всех предусмотренных платежей.

В этом заключается его основное отличие от приобретения в кредит. Если во втором варианте покупатель может полностью распоряжаться имуществом (кроме случаев, когда оно – предмет залога), владеть им и пользоваться по своему усмотрению, то с лизингом все несколько иначе. Покупатель, воспользовавшийся таким форматом, может только пользоваться имуществом, а распоряжаться и, собственно, быть его полноправным владельцем, он будет только по окончанию лизингового договора. Есть версии таких соглашений, когда право собственности переходит до окончания всех расчетов с лизинговой организацией, но они не имеют большого распространения и обычно практикуются в случае участия в статусе покупателя бизнес-структур.

У лизинговых сделок есть два формата:

- Финансовый. Он полностью напоминает схему действия кредита. Покупатель вносит первоначальный платеж за товар, который может варьироваться от 20 до 40 процентов его стоимости. Договор, как правило, заключается на срок до 5 лет. Далее покупатель вносит регулярную ежемесячную или построенную по индивидуальному графику оплату до того момента, пока не будет закрыта вся сумма денег по соглашению.

- Оперативный. Он предполагает пользование имуществом и выплату процентов по сделке. В тот момент, когда сумма процентов будет выплачена, у клиента возникает право на приобретение имущества по остаточной стоимости. Первоначальный платеж также присутствует.

Правила оформления лизинга лицам при плохой КИ

Если обзор лизинговых компаний не дает результата, и они отказывают в предоставлении услуги, нужно принимать дополнительные меры. Выделяется ряд способов, повышающих шанс получения лизинга:

- Обращение к посреднику. Брокеры хорошо знают рынок, ориентируются в требованиях и условиях оформления.

- Увеличение авансового платежа. Повышение размера первоначального взноса свидетельствует о серьезности намерений человека и ответственном подходе. При оплате от 50% и более стоимости объекта вероятность оформления договора выше.

- Сбор увеличенного пакета бумаг, свидетельствующий о стабильном материальном положении. Нужно подготовить справку о доходах, арендное соглашение, выписку со счета или сведения о депозите в банковской организации (если вклад оформлен).

- Заказать кредитную истории в бюро Эквифакс или банки ру. При выявлении просрочек или иных факторов, негативно влияющих на КИ, нужно принять меры по исправлению репутации. Способы спасения — программы улучшения финансовой репутации в банке или с помощью МФО.

Если говорить в целом, лизинговая сделка — альтернатива для ИП или физических лиц с плохой кредитной историей, наталкивающихся на отказы банков. Причина лояльности состоит в особенностях лизинга, позволяющих лизингодателя идти на определенные риски.

Транспортное средство в лизинг

Лизинг с плохой кредитной историей на покупку автомобиля вполне может стать заменой привычному автокредиту. Приобрести разрешается практически любую модель нашей или иностранной марки, лишь бы транспорт был ликвиден. Однако большинство лизингодателей одобряют покупку только нового авто от официального дилера. Машины с пробегом редко становятся предметом лизинговой сделки.

Если приобретается авто, собранное на территории России, можно получить отличную скидку по программе господдержки. Она суммируется с акциями производителя, автосалона и самой лизинговой фирмы. Благодаря программе лояльности выходит ощутимая экономия.

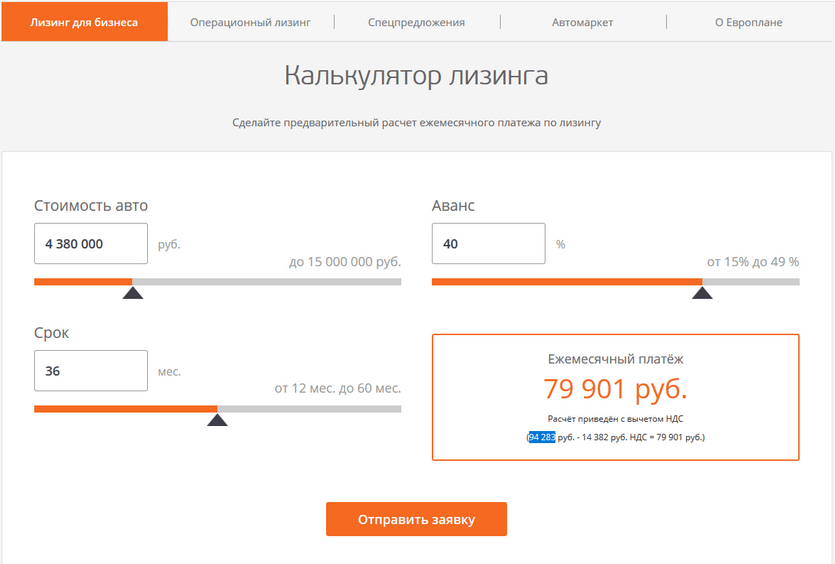

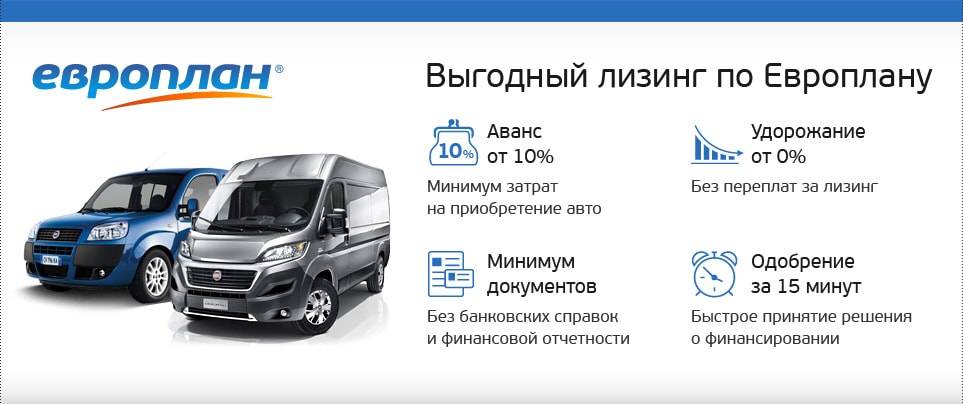

Если сравнивать лизинг с кредитом, платежи оказываются практически одинаковыми. Чтобы заранее узнать размер выплаты, воспользуйтесь калькулятором на сайте лизинговой компании или попросите менеджера предоставить расчет. Для этого нужно знать стоимость машины, размер первого взноса и срок погашения. К примеру, если в Европлан получить лизинговый автомобиль стоимостью 4,4 млн. рублей на срок 3 года с первым взносом 40%, платеж составит около 80 тысяч рублей.

Что делать, если банки не дают кредит на авто

Если вам отказали в выдаче ссуды, воспользуйтесь другими способами решить проблему и купить заветный автомобиль.

Их несколько:

Посредники

Посредничество при оформлении кредитов – распространенная услуга. Брокеры возьмут на себя все хлопоты: подготовят заявки, разошлют в несколько структур, проведут переговоры и пролоббируют ваши интересы.

Если удастся уговорить финансистов на выдачу кредита клиенту с плохой историей, вы получите счет от брокеров, высокие тарифы от кредитора и ключи от машины. Риски: некоторые брокеры подделывают документы, облегчая получение ссуды. Если этот обман раскроется, у заемщика отзовут кредит и надолго поместят в «черный список».

Замена заемщика

Оформите ссуду на другого человека: родственника, супруга. Конечно, при его согласии и готовности разделить плюсы и минусы ситуации. К минусам относится регистрация машины и риски в случае невыплаты займа.

По условиям договора приобретаемый автомобиль будет зарегистрирован на заемщика, поэтому вы сможете пользоваться им, оформив доверенность. После расчетов с кредитором и получения закладной можно совершить сделку купли-продажи, заплатив государству налоги.

Ну а если вы не вернете деньги вовремя, коллекторы придут к «заемщику» и потребуют рассчитаться. Оценив эти риски, примите правильное решение.

Аренда авто (лизинг) с правом выкупа

Суть схемы в том, что по договору автомобиль передается в аренду с правом последующего выкупа. Весь период аренды машина принадлежит продавцу (арендодателю), а после выплат долга переходит к покупателю (арендатору).

Применяют этот способ как небольшие частные компании, владеющие парком машин, так и физические лица, собственники легковых и грузовых ТС. Минусы этого способа в высоких рисках встретить аферистов и больших расходах (проценты выше банковских).

Заем у частного лица

Отлично, если знакомый инвестор даст деньги безвозмездно, то есть даром! Напишите расписку и бегите в салон за машиной!

Но если альтруистов в окружении нет, ищите заимодавца по объявлениям или рекомендациям. Люди, дающие ссуды без проверки кредитной истории, кроме процентов берут залог, предпочитая недвижимость. Сделки оформляют нотариально. Проценты выше, чем в банке, но может ли это остановить желающих ударить автопробегом по бездорожью?