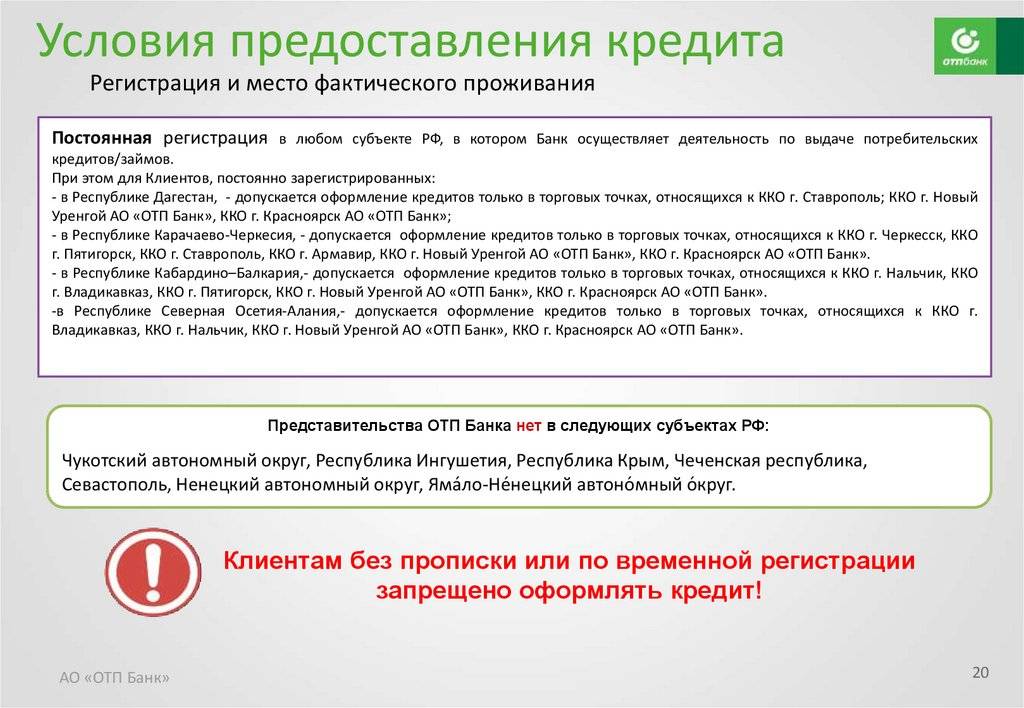

Какие банки не смотрят кредитную историю

Как ни странно, но в России действуют банки, дающие кредиты без проверки кредитной истории.

Это связано с тремя основными факторами:

- Новые игроки стремятся закрепиться на рынке кредитов для физических лиц. Базовый способ для этого — привлечь клиентов лояльным отношением к их неблестящей КИ.

- Если банк снисходительно относится к КИ, то он готов компенсировать повышенные риски ужесточением условий кредитования: надежным залогом, повышенной ставкой и другими параметрами. В этом случае пренебрежение кредитной историей — скорее маркетинговая уловка, которую часто применяют мелкие финансовые организации.

- Банк придает КИ не решающее значение в своей скоринговой модели. Такие учреждения больше смотрят на ситуацию в экономике и другие параметры.

В этих трех вариантах кредиторы будут снижать клиентские риски следующими способами:

- Предъявляя требования к официальному месту работы заемщика. Особенно ценятся трудоустроенные в бюджетных организация и крупных компаниях с государственным участием.

- Заемщик должен по возрасту и остальным параметрам соответствовать требованиям кредитной программы.

- Ценным преимуществом является ликвидный залог и надежный поручитель.

Достоинства и недостатки кредита с отрицательной кредитной историей

Получение займа с плохой кредитной историей имеют как очевидные минусы, так и огромный плюс.

Одобренный кредит с отрицательной КИ

| + | – |

Выполняя обязательства в срок происходит рост рейтинга КИ. Запись о закрытом вовремя кредите отображается в отчете по кредитной истории. Банки принимают данную информацию, как “зеленый свет” для последующей работы. В дальнейшем одобряют кредиты на сумму, превышающие сумму закрытого займа в два-три раза. |

|

Не смотря на большое количество минусов получения кредитов с плохой КИ, необходимо проанализировать возможные банковские организации из данного списка и определить подходящий вариант. Такие шаги увеличат вероятность нахождения кредитной организации с возможностью решения денежных затруднений на подходящих условиях.

Точный ответ на вопрос, какие банки не проверяют кредитную историю, можно узнать путем собственной подачи заявки на получение кредита. Ведь каждая банковская организация максимально точно желает быть уверенной в возврате денег заемщиком.

Кредиты, обеспечивающие сами себя

Существуют такие “простые” варианты кредитования, при которых значение КИ обесценивается. К таким относятся:

- Кредиты под залог движимого и недвижимого имущества;

- Займы, в виде приобретения товаров в магазине.

Займы в данных случаях автоматически обеспечены беспроигрышным возвратом, т.к. в качестве залога выступают непосредственно купленное имущество или приобретенный товар. При отсутствии платежей по кредиту банк арестовывает и реализует единицы залога и покрывает кредитные издержки.

На заметку! Подача заявки на “товарный” кредит с плохой КИ также может обернуться отказом по усмотрению банка.

Альтернатива кредиту – микрозайм

Популярным видом заема денежных средств стал займ с приставкой микро-. Микрозайм – это вариант кредитования небольших сумм денег на короткий период времени.

Факт! Проценты по микрозаймам очень высоки.

Плюсы моментальных займов

- Мгновенного оформления;

- Единицами необходимых документов;

- Начисления процентов на займ ежедневно;

- Различных вариантов получения денег;

- Множества способов погашения долга;

- Возможности получения микрозайма за 1 минуту.

Важно! Использование микрозаймов и их погашение в срок могут оказать положительное влияние на исправление КИ

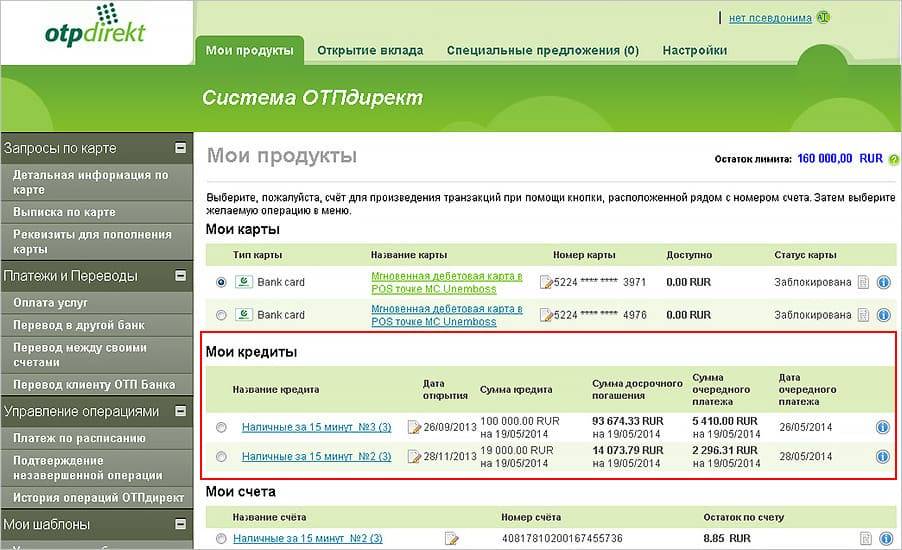

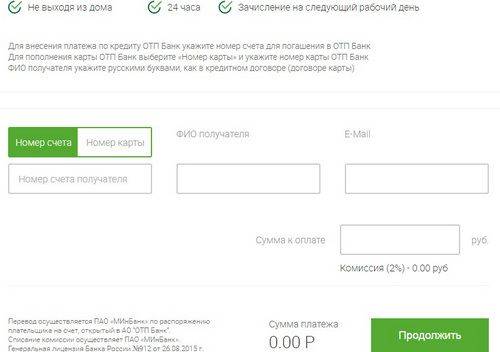

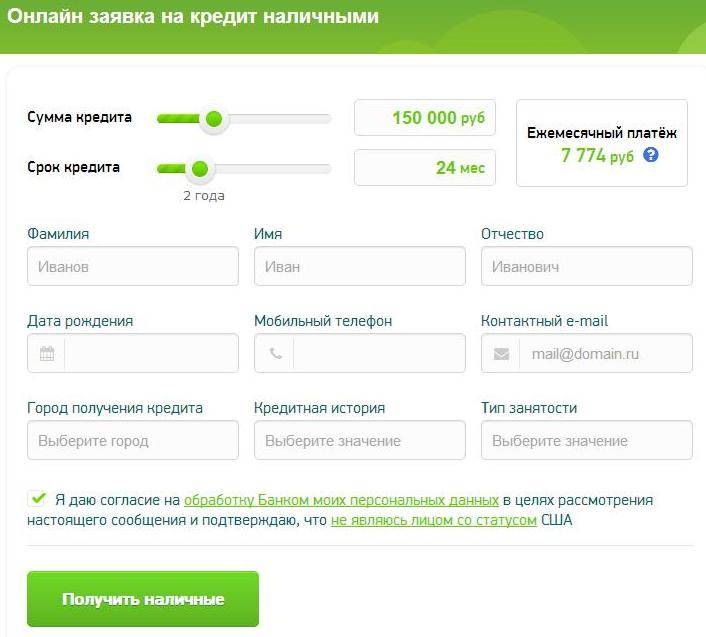

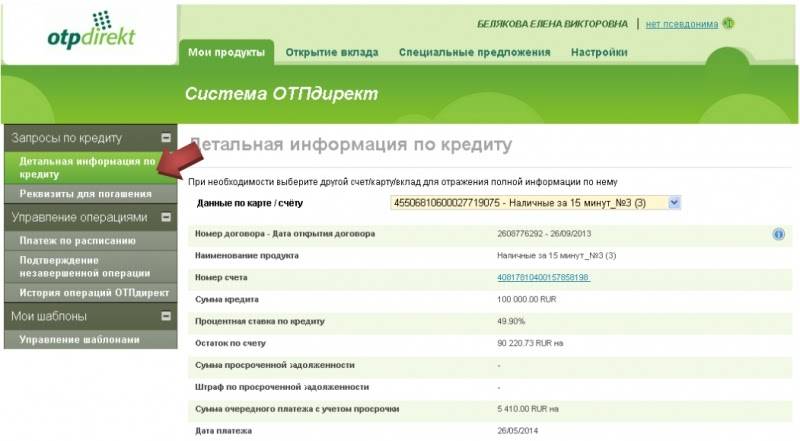

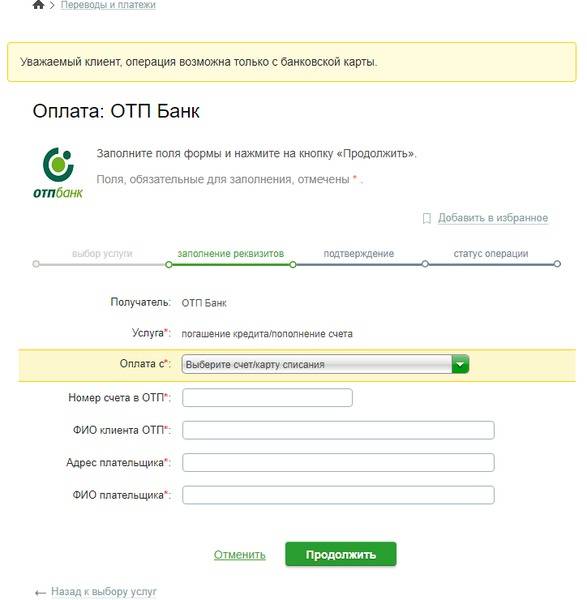

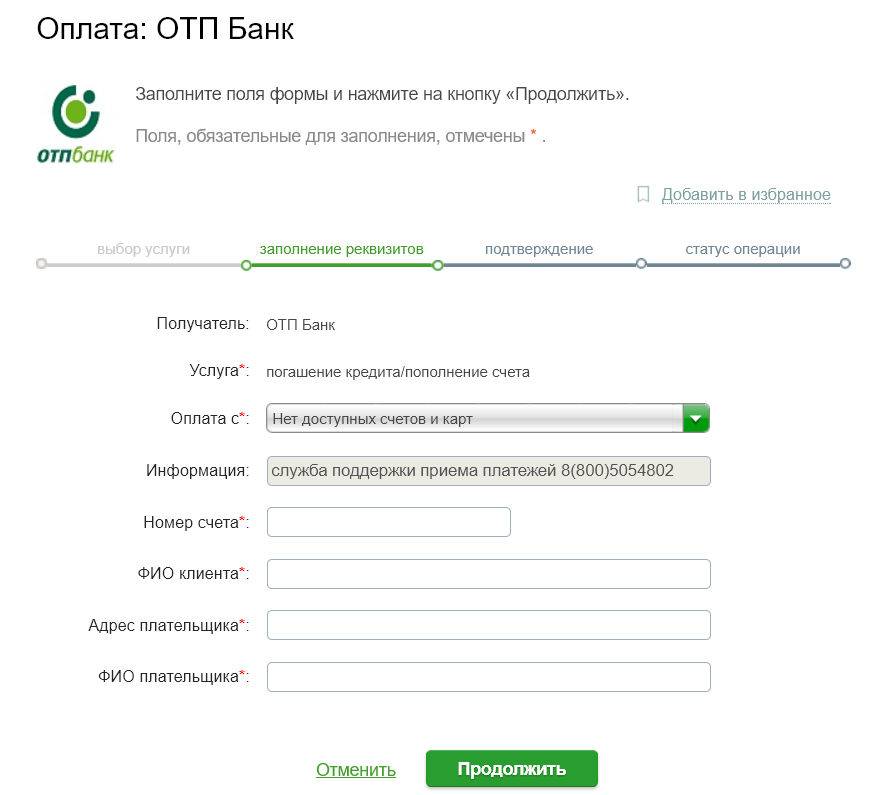

Основные способы получения информации в ОТП банке об остатке по кредиту

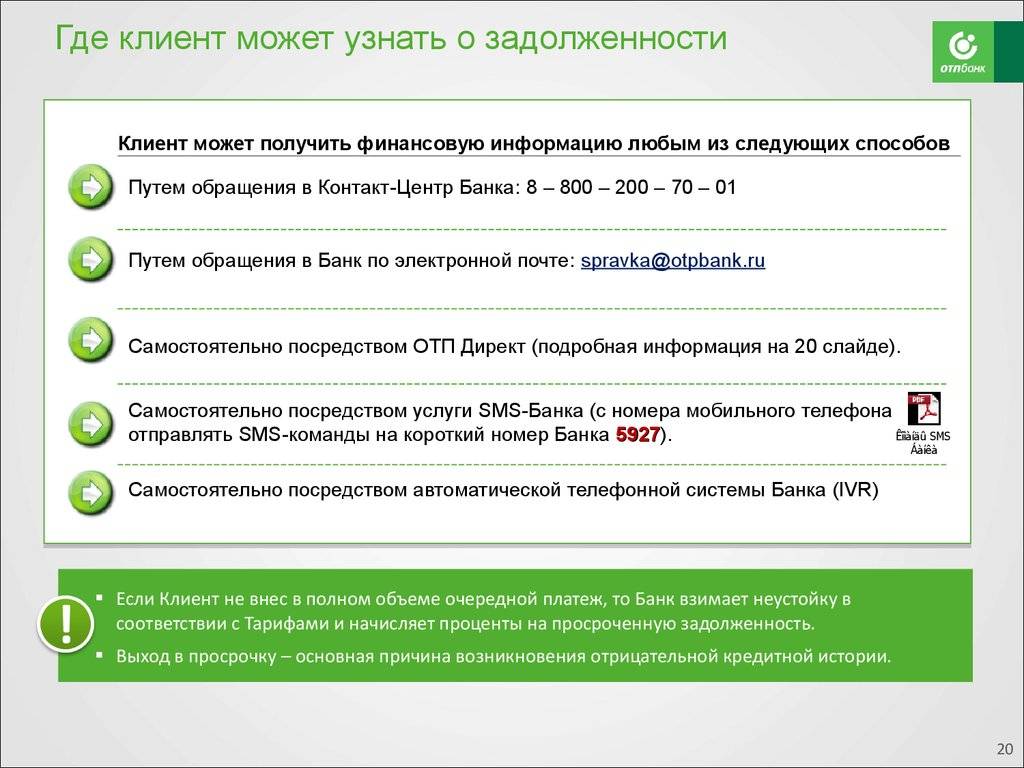

Чтобы узнать остаток кредита в ОТП банке, есть несколько способов:

- Звонок в службу поддержки банка. Служба работает без выходных и круглосуточно.

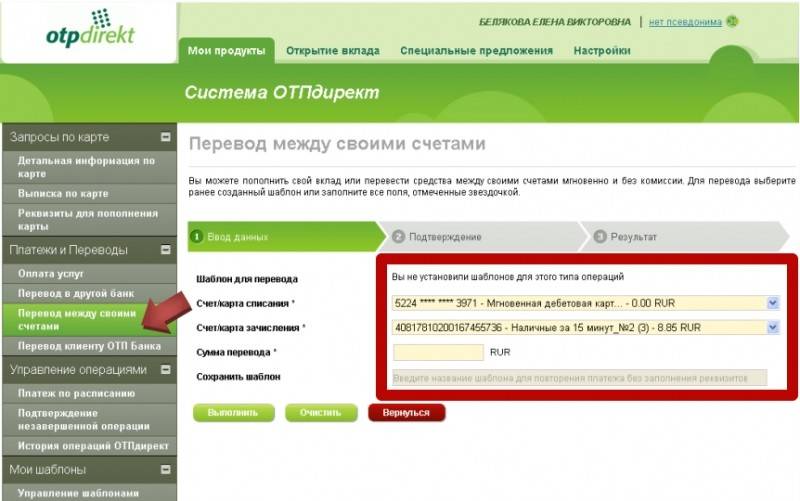

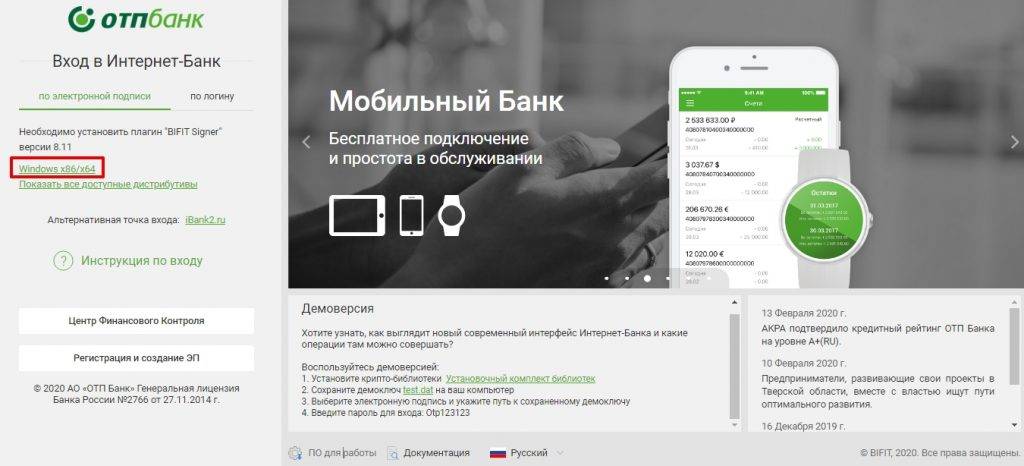

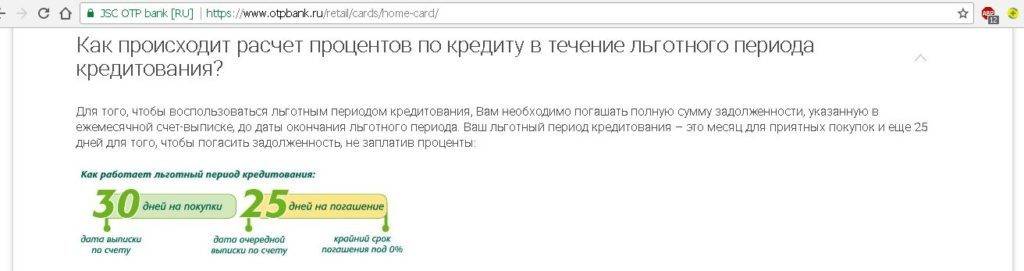

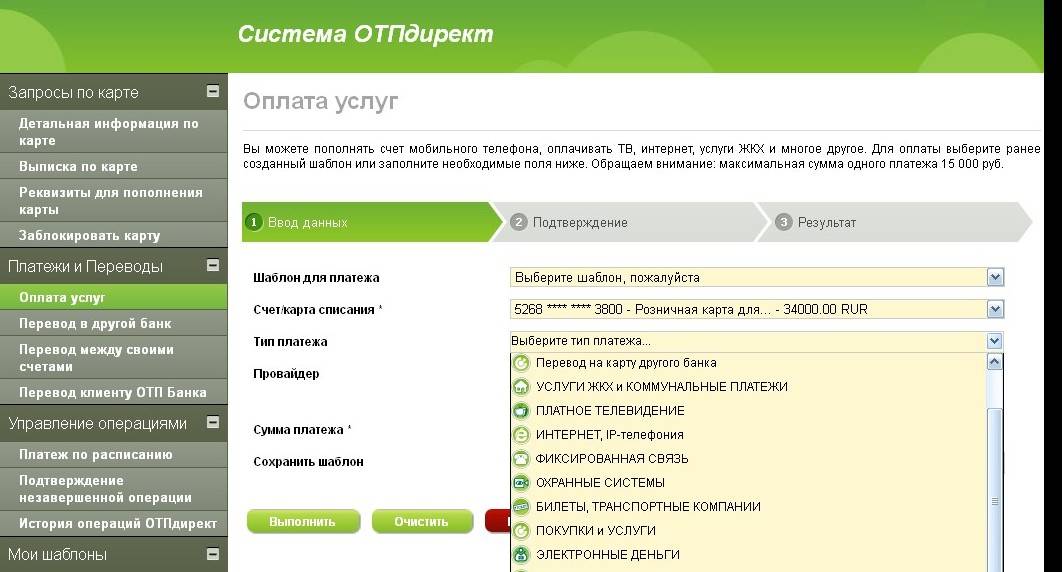

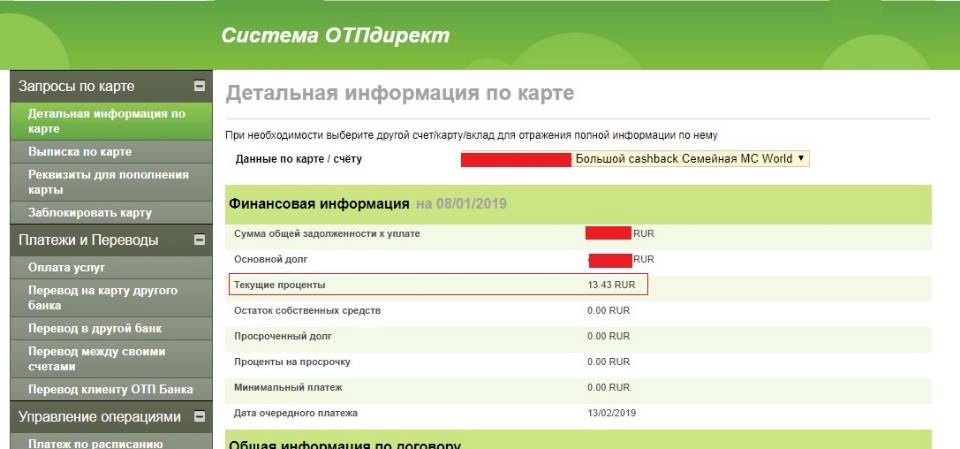

- Зарегистрироваться в системе ОТП Директ. Эта система представляет собой интернет-банк, в котором можно удалённо проводить операции, к ним относится и возможность проверки остатка кредита ОТП банка.

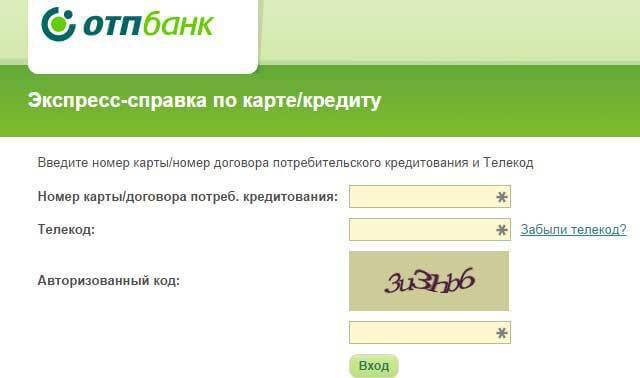

- Отправить вопрос на spravka@otpbank.ru, необходимо указать в запросе имя, фамилию, отчество, номер договора, данные паспорта и сформулировать запрос.

- Узнать остаток кредита можно с помощью справки, которая заказывается на сайте банка.

- Посмотреть остаток кредита ОТП банка можно и в офисе банковского учреждения. Чтобы сделать это, потребуется предъявить специалисту паспорт гражданина РФ.

- Также можно воспользоваться голосовой системой, для этого нужно авторизироваться в Skype и добавить контакт otpbank_russia.

Есть различные способы узнать остаток по кредиту в ОТП банке и каждый сможет для себя найти лучший вариант.

Как узнать остаток по кредиту ОТП банка по номеру договора?

Для многих оптимальным вариантом будет обратиться в call-центр банка по телефону. Однако тут необходимо учесть некоторые нюансы:

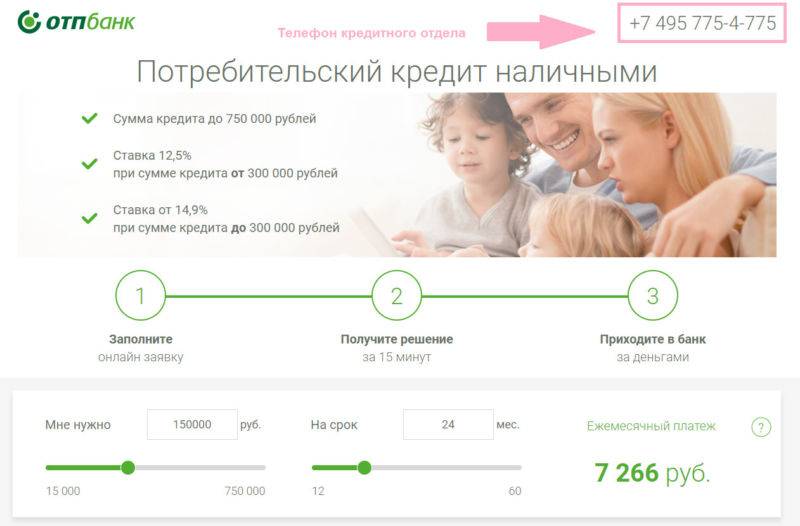

Если вы – держатель кредитной карты банка ОТП, то узнать остаток по кредиту по номеру договора можно узнать следующим образом: нужно перевести телефон в тоновый режим, позвонить по номеру 8 800 200 70 07, нажать цифру 2, ввести номер карты, нажать * и ввести телекод. Телекод состоит из 3 цифр и выдаётся во время заключения договора. Если вы собираетесь изменить телекод, то номер 8 800 200 70 01, нажать цифру 2, ввести номер договора, ввести *, ввести старый телекод, ввести цифру 4 и ввести новый телекод.

Если вы оформили потребительский кредит, то: вы должны будете перевести телефон в тоновый режим, позвонить по 8 800 200 70 05 (по России звонок бесплатный), нажать цифру 2, ввести номер договора, нажать *, ввести телекод. Если вы собираетесь изменить телекод, то номер 8 800 200 70 05, нажать цифру 2, ввести номер договора, ввести *, ввести старый телекод, ввести цифру 4 и ввести новый телекод.

ОТП банк: как можно узнать остаток по кредиту по номеру договора?

Как узнать остаток по номеру телефона с помощью СМС-банкинга?

На текущий день есть рад технологий и разработок, позволяющих управлять своими счетами, не выходя из офиса или дома. Из-за того, что подобные ресурсы обладают высоким уровнем защиты, можно не беспокоиться о риске разглашения информации. Одной из подобных технологий является смс-банкинг.

Какие банки дают ипотеку с плохой кредитной историей? Подробный ответ содержится в этой статье.

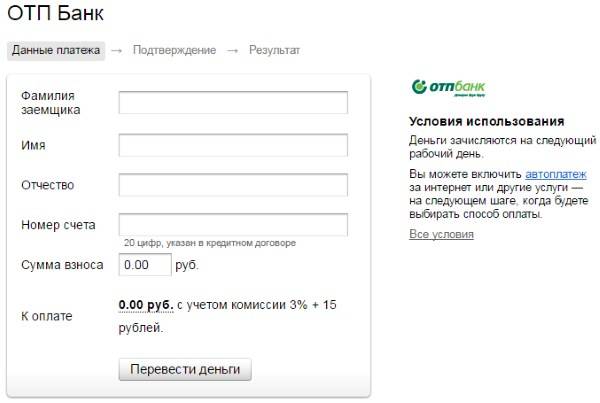

При помощи смс клиенты банка могут проверить остаток кредита, переводить средства между собственными счетами или на посторонний счёт, оплатить доступ в интернет или коммунальные услуги или, например, можно заблокировать кредитную карту.

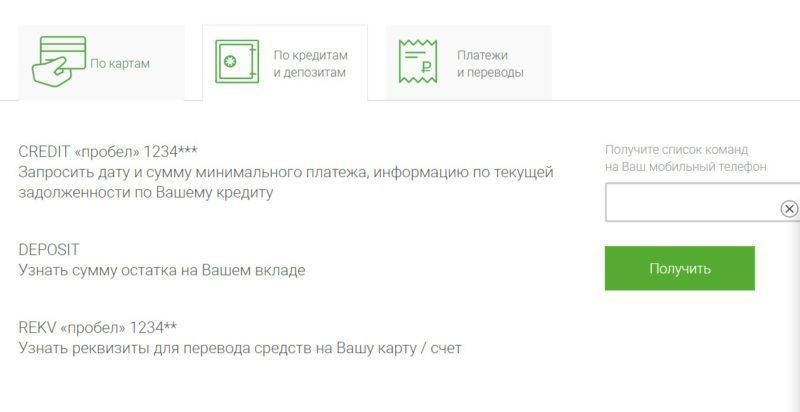

Чтобы проверить остаток по кредиту с помощью смс, нужно отправить смс с текстом «credit» на номер 5927. Чтобы получить полный доступ к смс-банкингу, нужно на этот же номер отправить слово «help».

Как узнать остаток по кредиту по номеру телефона?

Можно ли узнать остаток по кредиту в ОТП банке через интернет?

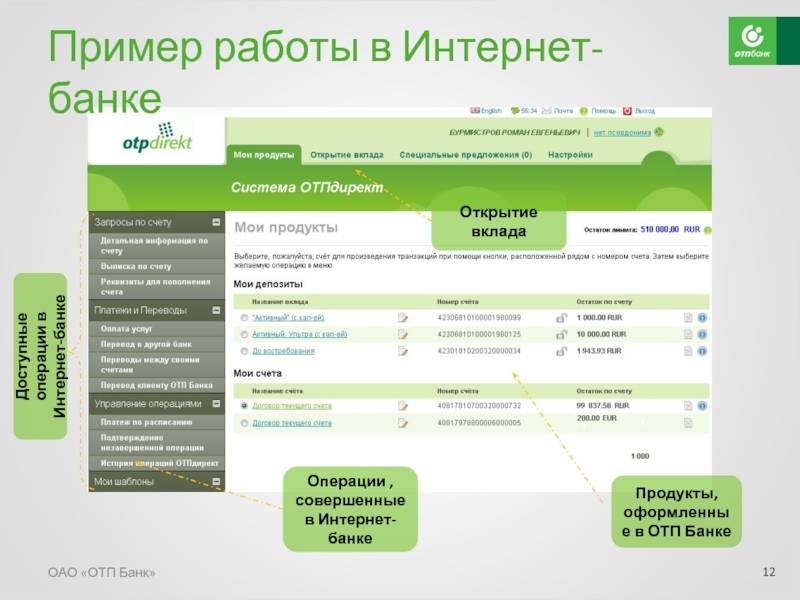

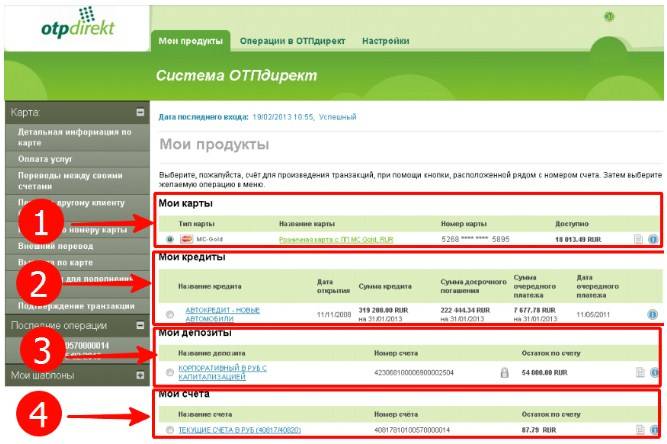

Клиенты, открывшие счёт, сделавшие вклад или оформившие кредитный договор, автоматически подключаются к ОТП Директ – специальной программе банка.

Какие условия и процентные ставки по вкладам предлагает своим клиентам Совкомбанк, вы можете прочесть тут.

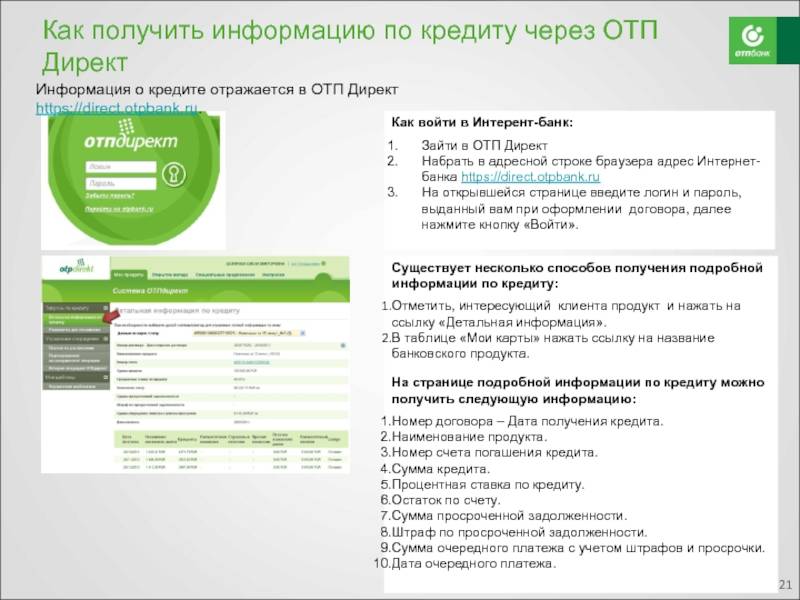

Как использовать систему ОТП Директ?

После прохождения простой процедуры регистрации в интернет-банкинге клиенты смогут:

- Получить информацию по движению средств.

- Получить выписки по кредиту, вкладу, дебетовой и кредитной карте, за указанный период времени.

- Оплачивать покупки, штрафы и кредиты в режиме online.

- Узнать сроки платежей.

- Перевести со счёта на счёт денежные средства. Переводы можно осуществлять между своими счетами и на счета других банков.

- Узнать реквизиты, требуемые для оплаты.

- И многое другое.

Сколько стоит оценка квартиры для ипотеки в Сбербанке — читайте здесь.

Пошаговая инструкция по использованию системы ОТП Директ — в следующем видео:

Проверяет ли работодатель кредитную историю уже работающего сотрудника

В некоторых случаях работодатель проверяет кредитную историю уже оформленных сотрудников. Такая работа службы безопасности позволяет:

- оценить долговую нагрузку на текущий момент;

- узнать, нет ли проблем с выплатами;

- проверить платежную дисциплину;

- узнать о заинтересованности в дополнительных действиях на момент проверки;

- проверить, начинал ли работник процедуру банкротства и чем она закончилась.

Чаще всего проверяется кредитная история сотрудников:

- имеющих материальную ответственность;

- получившие доступ к товарно-материальным ценностям;

- имеющих доступ к секретной информации компании.

Также в поле зрения службы безопасности попадают работники, которые должны продвинуться по карьерной лестнице.

Таким образом, проверка кредитной истории сотрудника позволяет работодателю:

- осуществлять профилактику финансовых правонарушений;

- оценить перспективы служебного продвижения работника;

- принять решение о долгосрочности сотрудничества с человеком.

Такие меры позволяют иметь работодателю актуальные сведения о каждом члене коллектива.

5 причин, по которым ОТП Банк отказывает

- Кредитная историяОбщие нарушения по ранее оформленным договорам с другими банками-кредиторами, как правило, фиксируются в регистре банков России и БКИ. Если заёмщик уже имел просрочки при погашении кредитных обязательств, то его вносят в условный «черный список заёмщиков». Так шансы на одобрение будущих заявок будут существенно снижены – ОТП Банк попросту не захочет допускать потенциальных рисков с новым кредитным договором и выдаст отказ.

- ПлатежеспособностьПри условии недостаточного размера дохода у заёмщика финансовое учреждение отзовет заявку и откажет в ссуде. Главный принцип, по которому ОТП Банк оценивает платежеспособность, – соотношение ежемесячного дохода заёмщика к сумме ежемесячных выплат по кредиту. Минимальный показатель дохода для получения кредита от ОТП Банка варьируется от 15-20 тыс.руб.

- Место работыЧтобы ОТП Банк одобрил заявку заёмщика, последний обязан иметь официальное место работы. Если у него нет постоянного заработка, ни один банк (кроме, пожалуй, МФО) не станет даже рассматривать подобную заявку. Этого принципа придерживаются все банки: вне зависимости от категории кредита, будь то целевой кредит или потребительский. Проще говоря, безработные граждане почти не имеют шанса на одобрение заявок, зато имеют высокий шанс отказа.

- Требования к заемщикамПод этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу ОТП Банка.Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, ОТП Банк выдаёт кредиты только трудоспособному слою населения.Что касается закредитованности: некоторые заёмщики обращаются в ОТП Банк, будучи должниками у других финансовых организаций. Если размер выплат по задолженности перед банками-кредиторами составляет более половины от ежемесячного дохода, ОТП Банк, скорее всего, не одобрит кредит и откажет в запросе.

- ДокументыБез предоставления паспортных данных и других документов, по которым служба безопасности ОТП Банка будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д. Конечно, некоторые финансовые организации могут закрыть глаза на отсутствие некоторых бумаг (например, выписок или справок с места работы), однако ОТП Банк всё же не входит в их число – для подтверждения платежеспособности заёмщику придется вложить в заявку все бумаги, иначе риски отказа по-прежнему будут очень высоки.

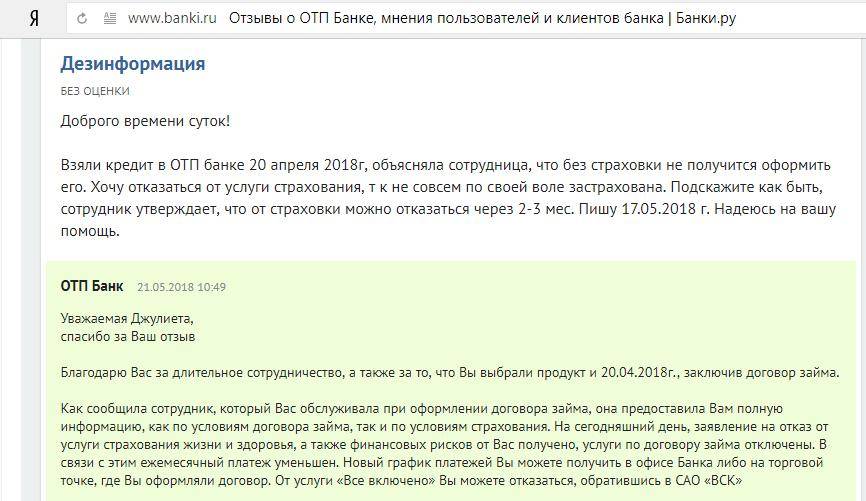

Как узнать причину отказа

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении.

Кредит с поручителем

100-процентная гарантия того, что вам дадут кредит – это поручитель. Идеально, если вместе с необходимым пакетом документов, вы сразу же найдете идеального кандидата на роль поручителя. Но будьте готовы к тому, что банк может потребовать полный пакет документов не только ваш, но и поручителя. То есть вам нужно заранее подумать о финансовом положении вашего знакомого, о его кредитной истории и других нюансах, к которым может придраться банк.

Для финансовой организации нужна гарантия того, что вы вернете все взятые деньги. Они не могут просто поверить вам, не имея при этом никаких доказательств вашей невиновности или же исправленной кредитной истории. Поэтому лучше, если вы сразу, при первой же встрече, предложите вариант с поручительским кредитом. А человек, который поможет вам в этом деле, должен иметь образцовую репутацию в финансовой деятельности.

Что такое кредитная история

- Титульная часть. В ней указаны личные данные заемщика (номер и серия паспорта, прописка, ИНН, СНИЛС и т. д.).

- Основная часть. Здесь содержится информация о предыдущих ссудах с детальным описанием процесса погашения долга. Кроме того, в этот раздел помещают сведения о судебных решениях, касающихся взыскания долгов (коммунальных в том числе).

- Закрытый раздел. Из него можно узнать историю формирования досье, а также количество запросов данной кредитной истории, с наименованием организаций, которые эти запросы делали.

- Информационная часть. Открывается при оформлении заемщиком новой ссуды, в этом разделе излагаются данные о текущих просрочках и всех нарушениях кредитного договора.

Предложения популярных банков:

- Тинькофф Банк — 0% годовых (на 55 дней);

- Альфа-банк — 0% годовых (на 60 дней);

- Банк «Восточный» — от 9.9% годовых;

- УБРиР — от 15% годовых;

- Ренессанс-Кредит — от 12% годовых;

- Совкомбанк — от 8,9% годовых;

- СКБ-Банк — от 9,9% годовых.

Если КИ очень плохая

Несмотря на репутацию лояльного кредитора, Тинькофф не выдает кредиты при негативной банковской истории. Рассчитывать на положительный ответ могут заемщики, имевшие разовые просрочки длительностью до месяца. Причем допускаемое количество просроченных выплат увеличивается при большом числе займов, но, конечно, не по каждому из них.

Если вы подали заявку на ссуду наличными в Тинькофф с плохой кредитной историей, нужно быть готовым, что банк может предложить немного другие параметры Так, вместо кредита вам могут одобрить кредитную карту с небольшим лимитом и высокой процентной ставкой. Требования к клиентам по этим продуктам одинаковы, но условия отличаются в невыгодную для клиента сторону.

Основанием для отказа даже в Тинькофф банке станет наличие судебных разбирательств с кредиторами и взыскание задолженности через службу приставов. Негативным фактором станет и прохождение процедуры реструктуризации или банкротства. Риск невыплаты долга слишком велик, поэтому после проверки клиенту, скорее всего, откажут в выдаче нового займа.

Чья база обычно используется для проверки

Для просмотра сведений используется единая база, доступная для всех финансовых систем, это же касается микрофинансовых организаций и банков, которые не отказывают в кредите. В системе находятся лица, оформившие кредит. Уже тогда они автоматически находятся в списке не только одной компании, но и всей системы. История показана в табличном виде, где отражены по хронологии имеющиеся у лица обязательства, отправляемые заявления на полученные кредиты. В отдельной графе находится описание каждого этапа займа. У платежей имеются отдельные цвета:

- Зеленый – задолженность, которая была погашена. Это закрытые вовремя платежи, без просрочек, которые можно считать положительными.

- Оранжевые поля показывают просроченные кредиты в первый месяц. Это не критично, но влияет на сумму получаемых займов.

- Яркий рыжий оттенок означает, что заемщик не возвращал средства на протяжении двух месяцев. В данном случае возможно будет взять дальнейший кредит при одной такой просрочке и трех зеленых полях.

- Более насыщенные рыжие платежи, которые означают просрочку до трех месяцев.

- Красный оттенок – клиент не возвращал деньги на протяжении более, чем трех месяцев.

- Есть и критичный цвет – серый. Он находится в истории кредитов, если было судебное разбирательство с взысканием имущества.

Дополнительный черный цвет говорит о кредитах, которые были отказаны в предоставлении.

Какие банки могут одобрить кредит с просрочками?

Если клиент является жителем Москвы или Санкт-Петербурга, то лучше обратиться в региональные компании, или в организации, предоставляющие экспресс-кредитование, при котором список требований невелик.

Можно рассмотреть такие предложения:

- «Райффайзенбанк» — выдает от 90 тысяч рублей до двух миллионов под 9,99% — 11,99% годовых, на срок от одного до пяти лет. Заявки рассматриваются в течении двух дней;

- «Связь-банк» — предоставляет от 30 тысяч до 3 миллионов рублей на период до 5 лет. Ставка составит от 10% до 16,9%. Потребуется подтверждение платежеспособности. Заявка будет рассмотрена за 2 дня;

- «Бинбанк» — предлагает суммы в размере 50 000 — 2 000 000 рублей под 10,49% — 17,49% на срок до одного года. Срок рассмотрения заявки до 3 дней;

- «Московский Кредитный банк» — выдает кредиты на срок до 15 лет в размере 50 000 — 3 000 000 рублей под 10,9% — 24,5%. Из документов пригодится только паспорт. На рассмотрение заявки — 3 дня;

- «Альфа-банк» — по предложенной программе «Наличными» можно взять в долг до 3 миллионов рублей на срок до 5 лет под ставку 10,99% — 22,49%. Заявку рассмотрят в течении 1 — 2 дней.

Подавать заявку в крупные известные организации, вроде «ВТБ», «Сбербанка», «Газпромбанка» не имеет смысла, так как они проверяют каждого клиента и, когда увидят допущенные просрочки, незамедлительно ответят отказом.

Исключение могут составить зарплатные клиенты при наличии обеспечения, для одобрения займа придется предоставить залог или привести поручителя с хорошей кредитной историей и официальным местом работы.

Как проверяют кредитную историю в банках, и для чего это делают

Кредитные банковские продукты с такой интенсивностью распространяются, что граждане стараются избежать проведения выплат по займу. Но каждый факт просрочек фиксируется. Каждая форс-мажорная ситуация (хроническое заболевание, проблемы с финансами и работой) непредсказуема. Информация из кредитной истории полностью откроет банковским специалистам о прежних займах человека, о его выплатах, предоставив целую систему расчета.

Хорошая кредитная история гарантирует человеку финансовую стабильность. При наличии положительного «послужного списка», который состоит из своевременно погашенных кредитов, даже, если эти финансовые учреждения имеют экспресс характер. При аналогичном положении, плохой истории человеку сложно пользоваться банковскими продуктами. Банки должны быть уверены в том, что клиент отдаст занимаемые средства своевременно с процентами. Причина просрочек не будет учитываться.

Для банковских учреждений, предоставляющих кредиты, важно соблюдение следующих условий людьми

Были погашены все кредиты в других и данном банке (важен факт, а не причины просрочек);

Клиент должен быть открыт для сотрудничества с банком: обращаться за помощью, вносить обязательные платежи, отвечать кредитным специалистам на звонки, если таковые будут поступать. При игнорировании банк усомнится в добропорядочности клиента;

В кредитной истории уточняется дополнительно информация по аргументированным причинам просрочек. Должны быть указаны меры, предпринятые для устранения проблемы

Важно, чтобы после применения действий и отсрочек была закрыта задолженность;

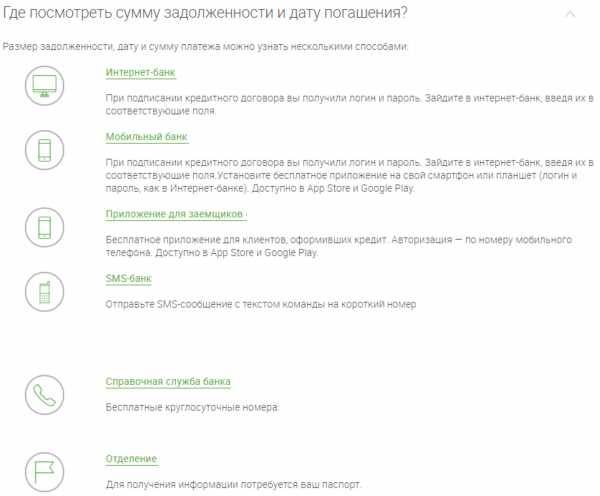

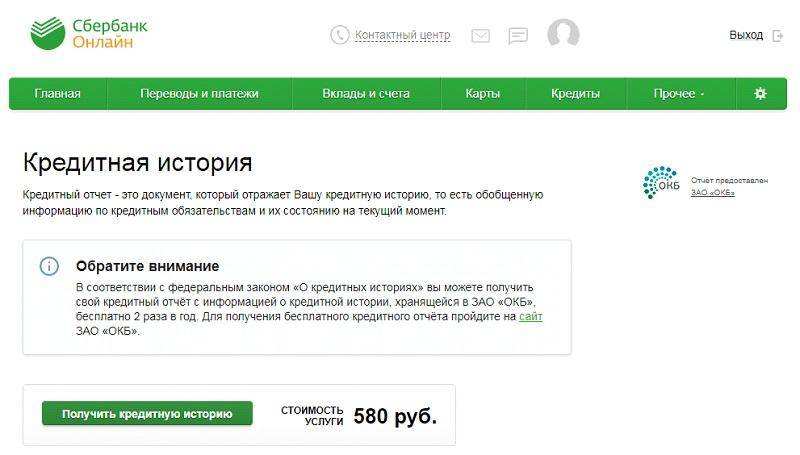

Как получить информацию из своего досье?

Узнать состояние своей кредитной истории человек может в БКИ. Это поможет ему правильно оценить шансы на оформление займа в Тинькофф и при желании повысить рейтинг. Как происходит проверка банковской истории самим заемщиком?

- Заказ отчета на интернет-портале бюро кредитных историй, где хранятся данные о клиенте. 2 раза в году можно получить информацию совершенно бесплатно. Для этого нужно зарегистрироваться на сайте и сделать заявку. Сам документ оформляется в электронном или бумажном виде. Во втором случае он поступит заказчику по почте на указанный адрес, но срок доставки может составить до нескольких недель.

- Сделать заказ через банк. Такую услугу предоставляют практически все кредитные организации, но за нее придется заплатить в среднем 500-600 рублей. Срок ожидания информации в электронном виде – до часа.

Если вы еще ни разу в этом году не пользовались правом бесплатного получения собственной банковской истории, тратить деньги на эту услугу нет никакого смысла. Через портал Госуслуг уточните, где именно содержатся сведения и сделайте заказ через интернет. Вся процедура займет не больше часа, и платить за нее придется.

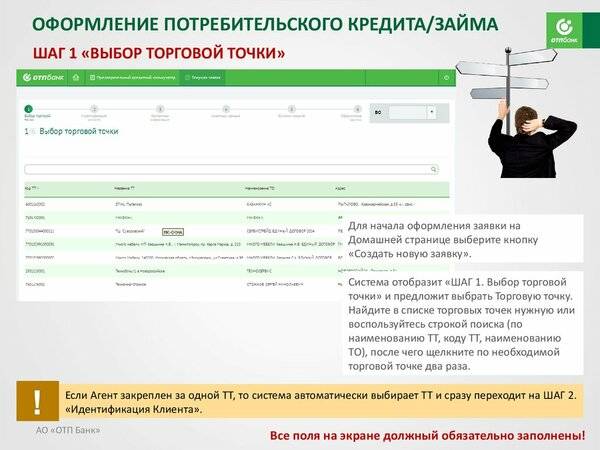

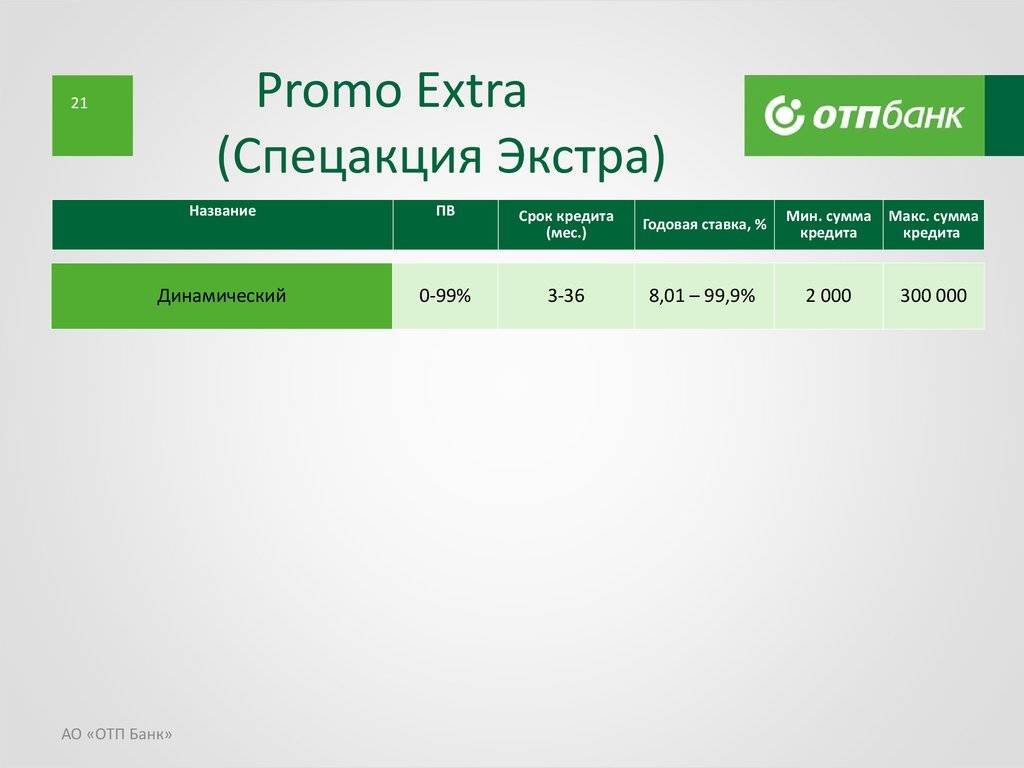

Какие банки не проверяют кредитную историю заемщика

На современном рынке организаций, не проверяющих КИ, уже почти не осталось. Но есть такие банки, которые “новички” в деле и им необходима клиентура, поэтому КИ проверяется “вскользь” и без уточнений. Возникает главный вопрос: так какие же банки не проверяют кредитную историю?

Основные кредитные организации с программами лояльности для проблемных заемщиков.

| Название банка | Основные пункты кредитов без проверки КИ |

| 1. ТРАСТ банк | Выдача ссуд в режиме онлайн и в кратчайшие сроки. Необходимо 2 документа |

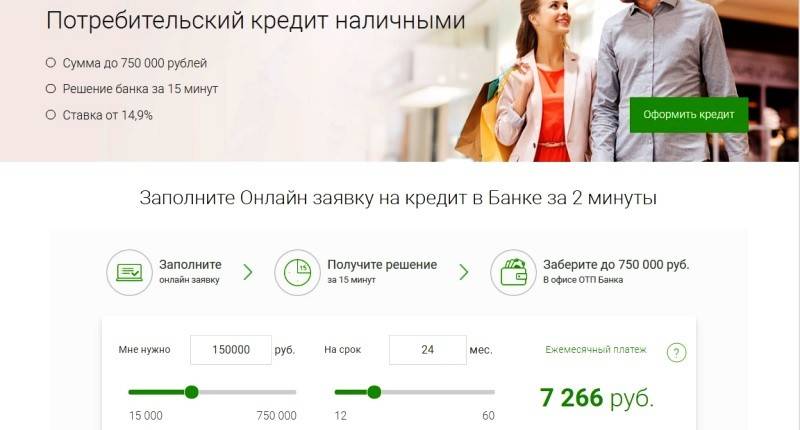

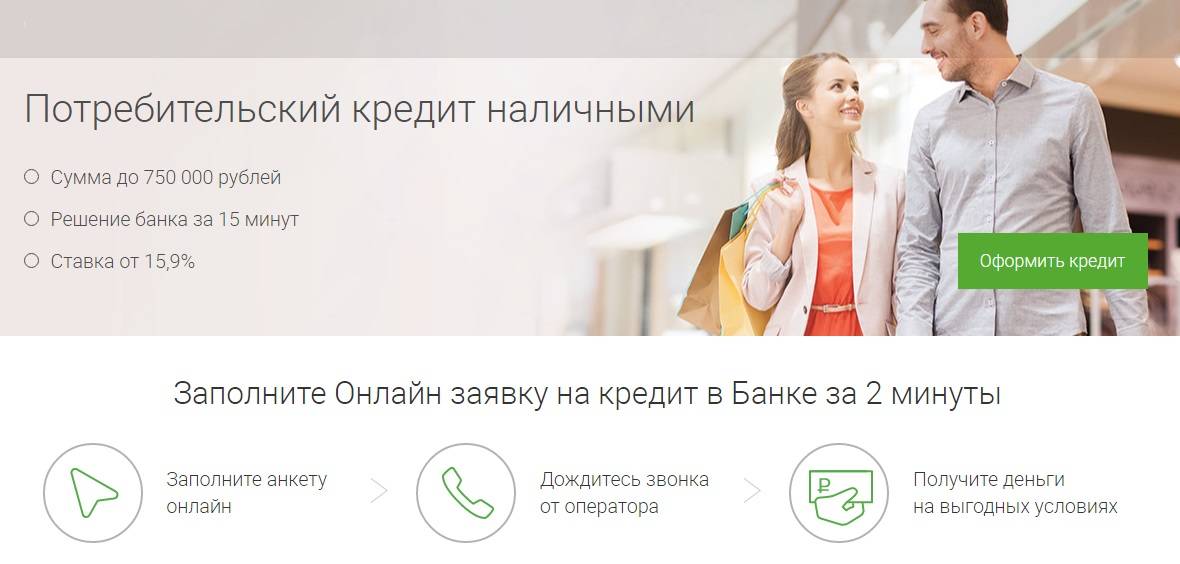

| 2. ОТП-банк | Для наращивания клиентской базы выдается кредит любой категории заемщиков, но под большие ставки по кредитам |

| 3. Русский стандарт | Для привлечения заемщиков выдаются займы наличными или начислениями на карту |

| 4. Тинькофф, Хоум Кредит банк | При расчете условия кредитования работает принцип: чем хуже КИ, тем выше ставка и ниже сумма займа |

| 5. Ситибанк | Выдаются кредиты “сомнительным клиентам” с отрицательной КИ, но в пределах сумм от 100000 рублей до 450000 рублей, при данных условий во внимания принимают даже неофициальные доходы |

Что влияет на вероятность одобрения

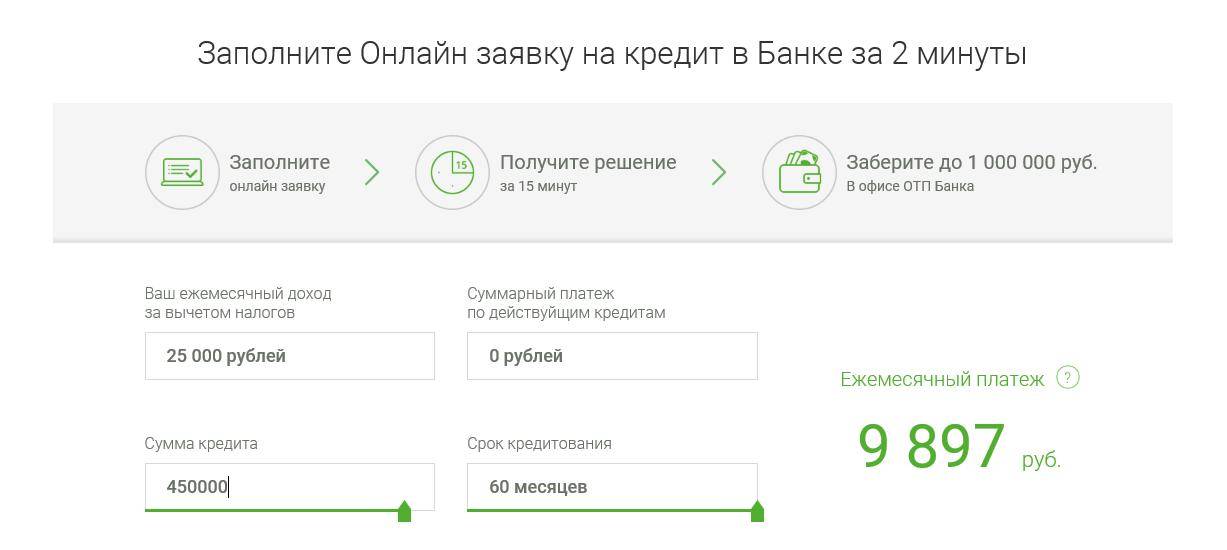

- Кредитная история — кредитная история показывает ОТП Банку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. ОТП Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования ОТП Банка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

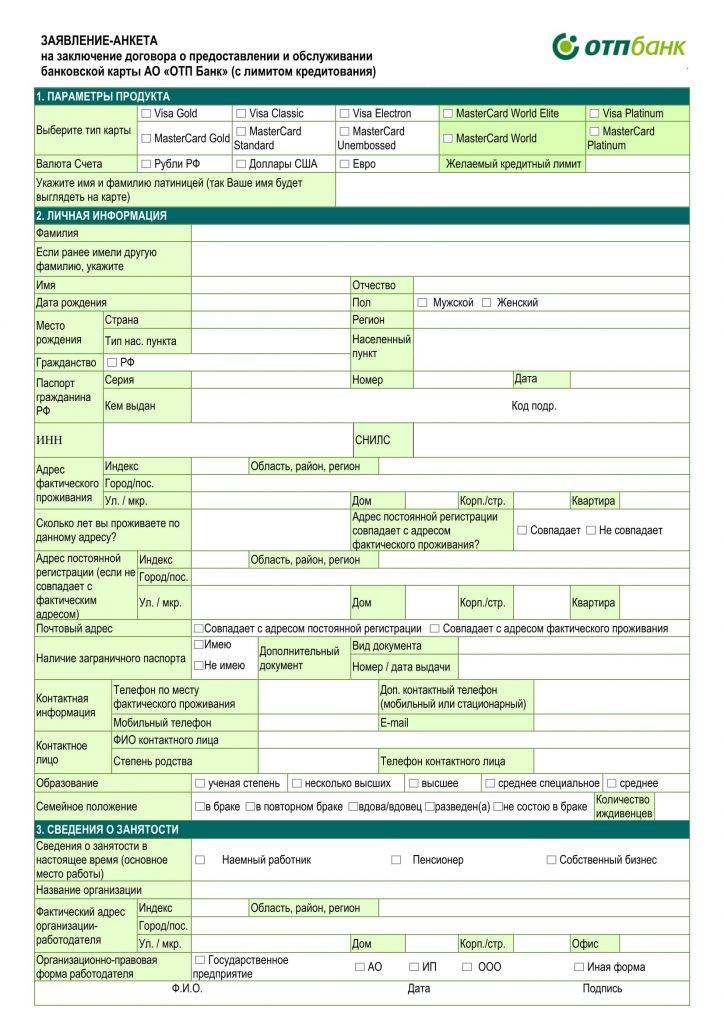

- Документы — чем больше документов вы сможете предоставить ОТП Банку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности ОТП Банка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Как плохая кредитная история влияет на вас?

Кредитная история играет большую роль при повторном обращении в банк с целью получения ссуды

Для банка очень важно, чтобы вы были надежным плательщиком и вовремя выплатили все кредиты, а также учли все условия составленного договора

Если вы опоздали с платежом больше чем 3 раза за год, то если сверять с кредитной историей, то вы считаетесь должником. А это уже серьезный повод не доверять вам в будущем. Таким людям чаще всего крупную сумму уже не дают. Поэтому следует очень ответственно подходить ко всем срокам и платежам, чтобы не попасть впросак и не навредить своей репутации плательщика.

Для большинства банков, если клиент обладает плохой кредитной историей, то это является серьезной причиной для отказа в выдаче кредита. Они могут отказать, даже не объяснив причину, так как для них это будет такое же нарушение репутации и рабочей политики. Но со временем все больше организаций и банков становятся более лояльными по отношению к людям с плохой кредитной историей. Так как таких людей насчитывается немалое количество, а число банков растет не столь стремительно. Одной из таких организаций является ОТП-Банк.

Много банков идут навстречу клиентам и закрывают глаза на клиентов с плохой репутацией. Но в таком случае будьте готовы к жестким условиям договора, в том числе и высокой процентной ставке или коротких сроках выплаты. Потому как на обычных условиях банки не дают кредиты людям с плохой историей.

Вам также может быть интересно:

- Как взять кредит с плохой кредитной историей в ВТБ 24?

- Как взять кредит с плохой кредитной историей в Сбербанке?

- Что делать, если нужна помощь в получении кредита за откат – стоит ли доверять объявлениям

- Помощь в получении кредита ТОП – 10 самых надёжных досок объявлений

Как повысить шансы на получение кредита при плохой кредитной истории

Чтобы повысить свои шансы на сделку с кредитором, давайте сделаем так, чтобы все пункты были идеально соблюдены. Тогда займ точно будет ваш. Необходимо сделать следующее:

- Убедить работников в своей платежеспособности.

- Показать законный источник постоянного дохода, лучше, если их несколько.

- Сделать обеспечение займа в качестве нескольких поручителей или ликвидного залога.

Хорошо, если клиент будет в браке и с собственной недвижимостью

Следует заранее все же узнать, каким нюансам выбранная компания уделяет внимание в первую очередь, чтобы быть во всеоружии

И у банка, и у микрофинансовой организации есть свои плюсы и минусы в займах, для которых не требуется проверка кредитной истории. А если знать все нюансы и соблюдать рекомендации, можно без проблем добыть необходимую сумму даже с самой неприятной КИ.

Что делать, если…

ОТП Банк отказал в кредите

- Во-первых, ознакомьтесь с основными параметрами, влияющими на одобрение, описанными в данной статье. Сопоставьте себя с этими параметрами, найдите сильные и слабые стороны. Исправьте свои слабы стороны.

- Во-вторых, используйте любые способы повышения своего кредитного рейтинга, например: поручитель, созаемщик, полный пакет документов, справки о дополнительных доходах, оформление залога. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- В третьих, воспользуйтесь сервисом, который поможет подобрать банк, не отказывающий в займе. Сервис проанализирует вас и подберет максимально подходящее предложение.

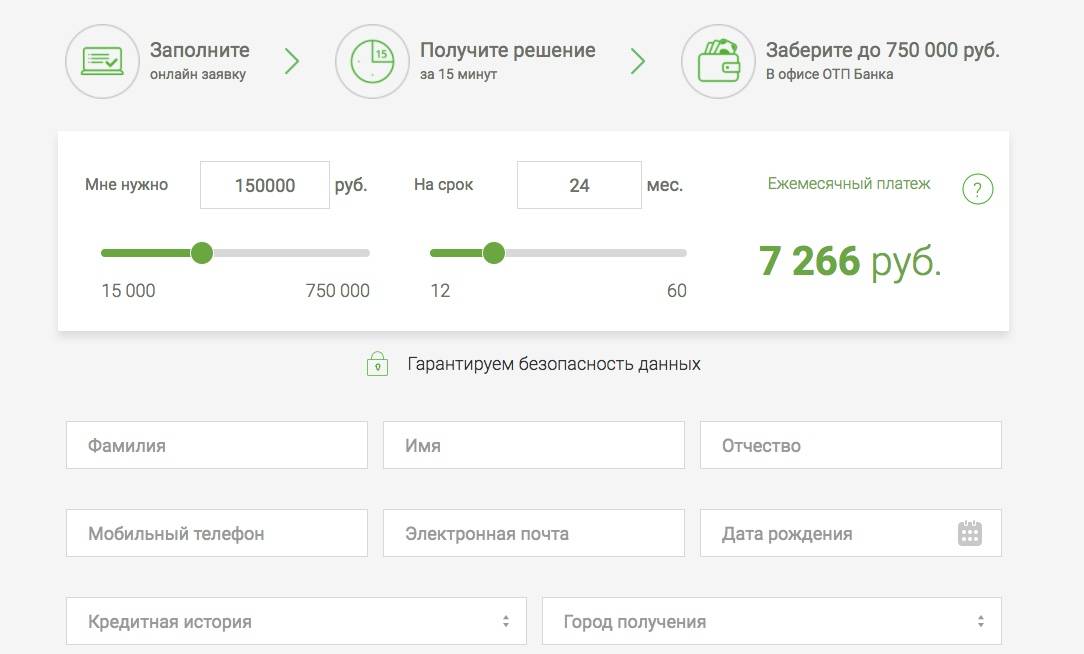

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Когда можно обратиться в ОТП Банк повторно?Подать повторную заявку в ОТП Банк можно через 60 дней с момента отклонения первой заявки

Важно! Если за 60 дней вы не проанализируете причину отказа и не исправите ее, повторная заявка будет также отклонена.

Как вести себя заявителю?

Неплательщики могут думать, что кредитор о них забыл, если им не звонят по поводу просрочки. Однако такого не может быть. Банк в любом случае насчитает штрафы и пени за неуплату, а в конечном итоге продаст договор коллекторам или подаст в суд.

Другая ситуация, если клиент в виду тяжелых жизненных ситуаций не справляется с выплатами. В этом случае банк может смягчить свое отношение, предоставив возможность реструктуризации.

В большинстве случаев клиентам с испорченной историей не стоит надеяться на одобрение банка. Однако все же есть несколько способов добиться успеха:

- Подтвердить платежеспособность. Если в прошлом у заёмщика были погрешности с выплатами, необходимо убедить копанию в том, что его финансовая ситуация наладилась и он сможет оплачивать кредит. Можно подтвердить свою состоятельность сведениями об имуществе в собственности (квартира, транспорт, дом, дача), справки о доходе и трудоустройстве;

- Доказать невиновность в прошлых просрочках, предоставив справки из больницы. Если по вине сотрудника финансового учреждения в досье заёмщика появилась запись о просрочке, потребуйте её сразу же убрать;

- Подать заявление в «ЦККИ» или «Центробанк» с просьбой удалить кредитную историю. Однако зачастую это не приносит результатов.

Какие есть плюсы и минусы в получении кредита с плохой кредитной историей?

К преимуществам относятся:

- Возможность получить средства;

- Шанс улучшить кредитное досье своевременными платежами.

Из недостатков:

- Длительное время ожидания рассмотрения заявки;

- Необходимость предоставления залога;

- Наличие поручителя;

- Внушительный набор документов;

- Ограниченная сумма;

- Минимальный срок выдачи;

- Высокие проценты.

Есть и другие варианты получить займ — обращение в микрозаймовые организации. Из которых наиболее известны:

- «МигКредит»;

- «Мани Мен»;

- «Ваши деньги»;

- «Vivus».

Обратившись в МФО можно рассчитывать на небольшую сумму под достаточно высокий процент, которые составляют от 0,5% от 5% в сутки. При таких условиях переплата в год может составлять до 900%. Поэтому обращаться в такие компании следует только в крайних случаях, когда действительно срочно нужны деньги.

Сделаем выводы, что среди кредитных организаций есть те, которые не проверяют кредитную историю, однако требования к заемщику там выдвигаются высокие, а условия предоставляются похуже, чем для клиентов с хорошим досье.

Условия кредитования для клиентов с плохой КИ?

Зная, в каких банках проверяют кредитную историю и, догадываясь о своем шансе на получение займа, можно сократить список банков и узнавать условия по кредитам непосредственно в них. Практически всегда клиента с плохой историей ждут не самые лояльные по кредитам условия:

- Процентная ставка будет значительно повышена, от 20 до 30%, в исключительных случаях она может достигать и 40%.

- Срок кредитования будет не самым большим, максимально выдадут кредит на 10 лет, но в большинстве банков период кредитования не превышает 3-5 лет.

- Банки, выдающие кредиты заемщику с плохой КИ, предлагают лишь небольшие суммы 100 – 500 тысяч, ну максимум 1 млн. рублей, на большее рассчитывать не стоит.

- Касательно документов, то тут организации имеют очень разные требования, один банк, проверяющий КИ, запросит все справки о доходах и другие бумаги, а иная организация потребует лишь паспорт и подпись в договоре.

Банки, не проверяющие кредитную историю заемщика, часто предлагают срочные рассмотрения заявок и быстрое принятие решения независимо от сложности кредита. В таких организациях оформить кредитный договор можно быстро, но платить за это придется сполна.