Пойдут ли на это лизинговые компании?

Портал All leasing провел опрос независимых лизинговых компаний, в основном региональных, о том, насколько активно они будут использовать эту возможность. Из 16 опрошенных участников рынка только две компании в настоящее время работают с банками-кредиторами в данном направлении. Что останавливает остальных?

— После кризиса это будет наверняка расцениваться банками как отрицательный факт, поскольку, как мы понимаем, данная информация будет фиксироваться в Бюро кредитных историй. И в дальнейшем банки не будут разбираться, из-за каких причин сделана была реструктуризация, ее факт будет восприниматься просто как «минус». Тем более, что банки, предоставившие отсрочку, могут уйти с рынка. Также у кредиторов в будущем возникнут сомнения в финансовых ресурсах ЛК, которая не может пережить отсрочку платежей незначительного числа клиентов, что косвенно будет свидетельствовать об отсутствии собственного капитала, — сказал на условиях анонимности финансовый директор одной региональной компании.

Ему вторит коллега из казанской компании «Лизинг-Трейд» Елена Муравейко:

— У банков не будет необходимости применять разъяснения Информационного письма Банка России от 14.04.2020 N ИН-03-41/65 в отношении ООО «Лизинг-Трейд», так как обслуживание кредитов производится надлежащим образом, в соответствии с кредитными договорами. Руководство компании в данный момент не видит необходимости в реструктуризации кредитов, в силу устойчивого финансового состояния организации.

Но есть и печальный опыт общения с банками. Одна из лизинговых компаний рассказала, что кредитующий банк согласился на данную меру при 100 процентном резервировании. Комментируя эту ситуацию пресс-служба Банка России отметила: «Причины отказа могут быть разными, например, кредитное качество классифицировано было хуже, чем II категория качества еще до 1 марта 2020 года, или кредитор не видит перспектив дальнейшего улучшения его деятельности (в том числе без привязки к ситуации с коронавирусом)».

Резюмируем итоги опроса: банки и лизинговые компании получили право смягчить подход к финансовой оценке отрасли, но не спешат им воспользоваться, поскольку опасаются долгосрочных последствий.

Адаптация к потребностям клиентов

На фоне пандемии как никогда востребованной становится концепция клиентоориентированности. Качественно выстроенные отношения с клиентами – это единственно верный для нашей отрасли подход. Установка, что успех клиента – это наш собственный успех, позволяет нашему банку уверенно чувствовать себя на рынке на протяжении многих лет. Направлять деятельность банка на интересы клиента – не задача повышенной сложности, а естественная функция любой организации, работающей в сфере услуг. Максимальное использование своих возможностей и ресурсов во благо клиента для нас более приоритетно, чем сиюминутная прибыль. Впрочем, как показывает практика, на прибыль такой подход влияет позитивно.

Цифровизация, безусловно, эффективный инструмент развития клиентского сервиса и во многом сокращающая дистанцию между клиентом и банком. Но, с другой стороны, специфика банковской отрасли, особенно в корпоративном сегменте, требует прямой, очной коммуникации клиента с представителями банка. Прямые переговоры являются неотъемлемой частью клиентоориентированного подхода, так как дают возможность сделать клиенту индивидуальное предложение, наиболее эффективно решающее его задачи.

Важно также помнить о сохранении партнерских отношений с клиентами. Некоторым из них в данный период нужен не столько индивидуальный подход и специальные услуги, сколько уверенность в устойчивости поддержки со стороны банка, чувство опоры. Поэтому еще одна важная задача – давать клиенту ощущение надежности, оказывать постоянную поддержку, например, путем организации удобной и всегда доступной системы онлайн-консультирования

Поэтому еще одна важная задача – давать клиенту ощущение надежности, оказывать постоянную поддержку, например, путем организации удобной и всегда доступной системы онлайн-консультирования.

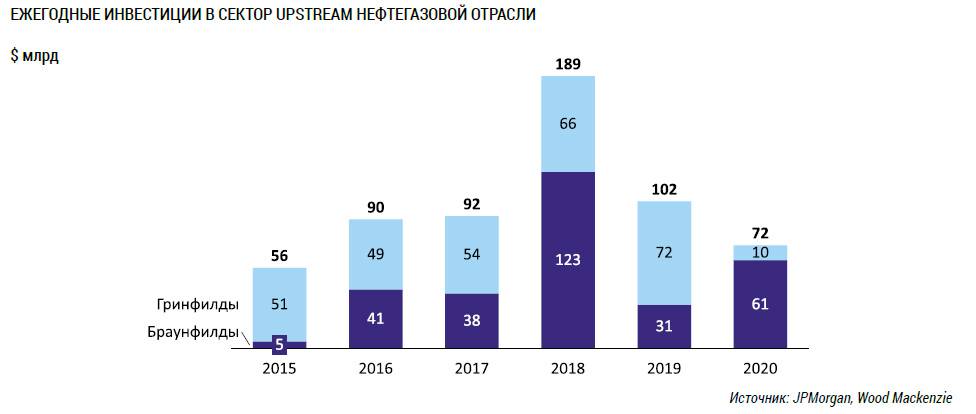

Будет ли дефицит?

Резкое сокращение инвестиций в сегмент upstream, по сути, означает отказ или перенос сроков реализации ряда запланированных ранее новых нефтедобычных проектов.

По данным Wood Mackenzie, текущий кризис уже привел к переносу на неопределенный срок новых нефтедобычных проектов суммарной мощностью 2,4 млн барр/сут. к 2025 году. Еще 1,9 млн барр/сут. потенциального предложения ЖУВ к 2025 году в мире находится под риском (см. «Накопленное влияние на объем мирового предложения ЖУВ…»).

В результате мировое предложение ЖУВ к 2030 году может сократиться на 4–5 млн барр/сут. по сравнению с предкризисными сценариями из-за значительного сокращения инвестиций в новые нефтедобычные проекты.

Другой важной тенденцией является рост внимания нефтяных компаний к ускоренной монетизации ресурсной базы уже разрабатываемых месторождений (brownfield), освоение которых сопряжено с меньшими инвестиционными рисками. В результате в течение последних четырех лет примерно две трети прироста доказанных запасов нефти в мире приходилось на уже разрабатываемые месторождения (см

«Структура прироста доказанных запасов нефти в мире»).

Кризис 2020 года, по-видимому, только усилит тенденцию отказа от капиталовложений в еще неразведанные/неразработанные месторождения (см. «Ежегодные инвестиции в сектор upstream нефтегазовой отрасли»). Это может усилить риск дефицита новых добычных мощностей в 2020–2030 годах.

С другой стороны, разговоры о возможном дефиците предложения ЖУВ в среднесрочной перспективе велись и в 2014–2015 годах, когда инвестиции также резко сократились. В итоге эти риски пока так и не оправдались. Таким образом, пандемия COVID-19, по-видимому, уже привела к усилению ряда негативных тенденций для мировой нефтяной отрасли. Они проявляются в снижении ожидаемого роста потребительского спроса на нефть и нефтепродукты, потере инвестиционной привлекательности новых нефтедобычных проектов с длительным периодом окупаемости и последовательном ужесточении регулятивных действий многих государств мира, во всё большей степени ориентирующихся на низкоуглеродный путь развития своих национальных экономик.

Кроме того, сформировались новые негативные тенденции, связанные с отсутствием значимых перспектив для повышения доходности нефтепереработки даже в условиях низких мировых цен на нефть, а также с ожидаемым перегревом мировой нефтехимической индустрии, которая рассматривалась отраслью как одно из наиболее перспективных направлений развития в долгосрочной перспективе глобального энергоперехода.

По-видимому, пандемия COVID-19 и вызванные ею последствия заставят отрасль быстрее реагировать на текущие изменения в поведении потребителей, инвесторов и регуляторов, с тем чтобы адаптировать свое развитие к ускоряющемуся переходу к низкоуглеродной энергетике будущего.

Плюсы кризиса

Позитивные последствия от пандемии коронавируса в сфере автолизинга тоже есть, считают эксперты, и это в первую очередь дало толчок развитию онлайн-продаж. “Пандемия подтолкнула рынок вперёд, другое дело, что степень проникновения электронного документооборота пока ещё низкая”, — заявил Артем Кохтачев.

Он пояснил, что, если крупный бизнес в автолизинге ещё готов использовать электронный документооборот, с малым бизнесом ситуация обстоит куда сложнее. Но тем не менее развитие данного направления актуально, особенно в ожидании второй волны эпидемии.

“Сегодня дистанционное заключение договора достаточно востребованно, наши клиенты готовы работать таким образом. Мы со своей стороны поддерживаем их и консультациями по технической части, и специальными программами, которые мотивируют лизингополучателя переходить в онлайн-формат. Фактически в системе электронного документооборота беспрепятственно могут работать те клиенты, которые предоставляют свою отчётность в контролирующие ведомства онлайн, поскольку электронная цифровая подпись (ЭЦП), использующаяся для этих целей, для заключения лизинговой сделки тоже подойдёт”, — заявил Андрей Бугров.

Несмотря на мнение о том, что клиент хочет потрогать автомобиль и увидеть своими глазами, статистика говорит о том, что выбор автомобилей происходит чаще всего не в салоне, а в интернете. Первое место среди ресурсов, которые помогают людям выбрать машины, занимает YouTube, рассказал Вячеслав Михайлов, так что онлайн-направление имеет весьма неплохие перспективы.

Ещё одним плюсом, но уже в большей степени для клиентов, стало увеличение конкуренции между лизинговыми компаниями. “В лучшем положении остаётся клиент. Сейчас все игроки отрасли активно соперничают за каждого лизингополучателя, предлагая максимально выгодные условия”, — отметил Андрей Бугров.

Еще не победа под Сталинградом, но уже битва под Москвой

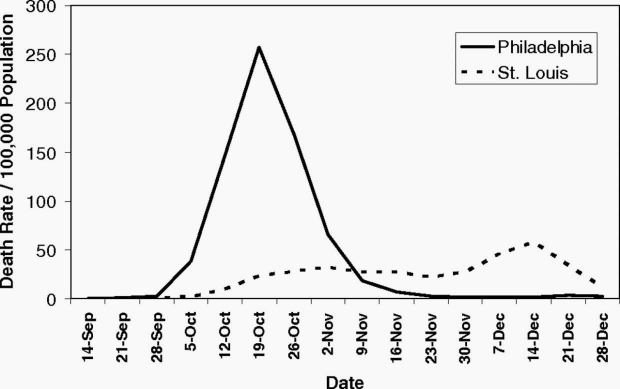

— Второй вывод, который можно сделать по данным предыдущих эпидемий, это опасность преждевременного ослабления сдерживающих мероприятий, — предупреждает Сергей Чалый.

Он напоминает классическую историю — противостояние Филадельфии и Сент-Луиса во время эпидемии «испанки» в 1918 году в США. Первая поздно среагировала, на массовых мероприятиях, не отмененных во время эпидемии, заразилось много людей. Сент-Луис ввел запрет на активное передвижение и собрания.

Proceedings of the National Academy of Sciences

Proceedings of the National Academy of Sciences

— На графиках видно, что смертность в Филадельфии быстро выросла, в то время как Сент-Луис смог лучше справиться с ситуацией, поскольку у них не было лавины больных. Но Филадельфия после пика меры приняла, держала довольно долго, и второй волны заболеваемости у нее не было. А у Сент-Луиса кривая была заметно более плоская, гораздо меньше смертей на пике, но когда они решили, что все позади, оказалось, что коллективного иммунитета еще нет — и произошел еще один подъем. В итоге количество умерших суммарно может оказаться одинаковым

Но очевидно, что важно не получить пик, так как нагрузка на систему здравоохранения может оказаться слишком высокой, люди будут умирать только потому, что нет возможности оказать им помощь, начнется сортировка — кому жить, кому нет, что сейчас происходит в Италии

Уже есть смысл говорить о развороте, уверен Сергей Чалый.

— Что мы видим сейчас на рынке акций. Если падение на 20% — медвежий рынок, а рост на 20% — бычий рынок, то от дна уже есть рост 20%. И это при большом количестве смертей каждый день. Но все равно уже виден загиб этих кривых. Рынок — это машина, которая делает прогноз. Рынок начинает падать раньше, чем начинается экономический спад, и подниматься со дна раньше, чем начинается восстановление экономики. Я привык верить этой коллективной мудрости. Если делать аналогию с войной, это, может быть, еще не Сталинград, но уже победа под Москвой. То есть не окончательная победа, но понимание, что эту войну мы не проигрываем. То есть акции еще могут падать, но уже есть сценарий выздоровления, уже есть смысл говорить о том, как это будущее выздоровление будет выглядеть.

Консенсуса, как выглядит точка разворота, насколько должна снизиться заболеваемость, чтобы мы сказали о прекращении ограничений, об остановке пандемии, пока нет. Белорусская кривая пока примерно в графике соседей, отмечает аналитик: удвоение случаев за три дня.

— Если учесть наше отставание примерно в 30 дней, то мы выходим на число, в 1000 раз большее, чем сегодня (8 апреля, 1000 заболевших)

Это не значит, что мы пойдем именно по такому графику, отклонение может быть весьма серьезным, но это важно для оценки того, сколько стоит бездействие, — подчеркивает Сергей Чалый

Удар по уязвимым

По прогнозам ЮНКТАД, мировая экономика в 2020 году сократится на 4,3%, кризис может привести к крайней нищете 130 млн человек. Глобальная бедность растет впервые после азиатского финансового кризиса 1998 года. В 1990 году уровень бедности в мире составлял 35,9%. К 2018 году он был сокращен до 8,6%, но в этом году уже увеличился до 8,8% и, вероятно, будет расти в течение 2021 года, говорится в материалах организации.

COVID-19 больнее всего ударил по двум секторам — туризму, а также малому и микробизнесу, где чаще всего работают наиболее уязвимые группы: люди с низкими доходами, мигранты, неформальные работники и женщины. В докладе говорится, что «способ организации мировой экономики частично виноват в непропорциональном воздействии на беднейшие слои населения мира, которым не хватает ресурсов, необходимых для реагирования на потрясения».

Глобализация продолжается

По мнению Владимира Брагина, COVID-19 не станет причиной остановки глобализации в части мирового разделения труда: «В условиях экономического спада правительства будут задействованы все механизмы для стимулирования экономики, в том числе активизации торговли». Об этом, в частности, свидетельствует подписанное недавно азиатскими странами, включая Китай и Японию, соглашение о зоне свободной торговли.

Дмитрий Куликов также считает, что пандемия даст глобализации больше плюсов, чем минусов, что станет заметно по ее окончании. В частности, повысится трансграничная мобильность топ-менеджеров и белых воротничков, которые обнаружили эффективность работы на удаленке. «Как говорит история, глобальные потрясения всегда заканчиваются координацией усилий по предотвращению подобных событий в будущем. Не каждая отдельная страна может обеспечить безопасность своим жителям самостоятельно, поэтому явно возникнет запрос на соответствующие международные отношения, что, в свою очередь, может стимулировать и другие области сотрудничества», — говорит Дмитрий Куликов. Александр Соколов также считает, что процесс глобализации после пандемии еще больше усилится, а главным вектором станет международная кооперация в части технологических инноваций.

Восстановление после пандемии может помочь изменить глобальные производственные сети и выстроить многостороннее сотрудничество к лучшему, что ускорит достижение целей в области устойчивого развития, отмечает в докладе «Влияние пандемии COVID-19 на торговлю и развитие: переход к новой норме» генеральный секретарь ЮНКТАД Мухиса Китуйи: «Мы надеемся, что это «лучшее восстановление» способно посеять семена более здоровой, справедливой и «зеленой» глобализации, которая может быть взращена более гибким подходом к многосторонности».

При этом важным условием для каждой страны, по словам Кристофера Дембика, является диверсификация импорта, что избавит их экономики от зависимости от единого источника поставок. «Мы не должны деглобализировать, мы должны глобализировать иначе», — считает эксперт. По его словам, главный вывод, который позволил миру сделать коронакризис, показавший хрупкость международных производственных цепочек и риск возникновения критического дефицита, это то, что глобализация не работает так, как думали большинство экономистов, в том числе формирующих национальные и международные экономические повестки.

Угроза удара пандемии по банковскому сектору

На днях (20.04.2020 г.) в сети появилось интервью главы банка ВТБ Андрея Костин, в котором он рассказал о своем видении кризиса и дал оценку удара пандемии по банковским организациям.

Специалист пожаловался на отсутствие полноценного общения с клиентами в нынешней ситуации – одного из важнейших факторов развития банковского бизнеса.

Костин сообщил, что финучреждение достаточно быстро приспособилось к пандемии – более 15 тысяч сотрудников банка работают удаленно, включая и заместителей руководителя ВТБ.

Делать это сложно – в основном бизнес строится на личном общении с клиентами.

Банкир считает, что банковская система страны справится с проблемами, вызванными пандемией коронавируса, и сумеет быстро восстановиться.

Основной проблемой и отличием создавшейся ситуации от прошлых кризисов финансист назвал не экономическую природу сегодняшнего кризиса.

Поэтому оценить его ход, и последствия пандемии невозможно. Ситуация будет зависеть от того, насколько распространится пандемии COVID-19 и как на это будут реагировать власти.

Последствия пандемии непредсказуемы ни по продолжительности, ни по влиянию, считает глава одного из крупнейших банковских учреждений страны.

Страну ждет падение производства – около пяти с половиной процентов. Это серьезный удар. Насколько быстрым будет восстановление экономики, зависит от длительности пандемии.

Меры, принятые правительством по поддержке населения (выдача нулевых кредитов и оформление кредитных каникул), сегодня нанесут банковскому сектору ущерб примерно на 400 млрд ₽.

Главным риском для банков Костин назвал невозврат кредитов бизнесом. По самым негативным оценкам экспертов, потери банковского сектора могут составить около 2,5 трлн ₽.

Однако руководитель ВТБ надеется на более благоприятное развитие ситуации.

Кредит — не единственный источник средств

Кроме того, на рынке работает достаточно большое количество компаний, которые не только кредитуются в банках, но используют и другие средства для финансирования лизинговых сделок. Например, средства частных лиц, перед которыми невозможно не исполнить обязательства. Но самый серьезный по объему альтернативный источник финансирования — выпуски облигаций. Так, например, как сообщила пресс-служба компании Европлан, в период с 27 марта по 6 апреля банкам и держателям облигаций было выплачено около 1.5 млрд рублей точно в срок.

Для клиентов отрасли это означает, что каникулы и иные послабления отнюдь не обязательства лизинговой отрасли, а добрая воля и взвешенный расчет.

Вход, карантин, выход: как, когда, на сколько

Пока медики бьются на передовой, правительства пытаются кого-то спасать (или нет), эпидемиологи строят прогнозы и отстаивают стратегии, бизнес пытается выйти из передряги живым. И у всех кроме сотен насущных вопросов есть общий: что будет дальше, когда это все наконец закончится. Определенности у экспертов немного, хотя Сергей Чалый с ходу рекомендует вышедшую недавно статью Нейла Фергюсона, профессора Imperial College «Imperial’s Neil Ferguson: «We don’t have a clear exit strategy».

— Мы видим, что кривая заболеваемости уплощается, введенные меры дают результаты, иммунитет формируется. Хотя данные о том, какая доля населения уже могла быть инфицирована и переболела бессимптомно, не очень оптимистичные: были эксперты, говорившие, что, возможно, уже до 60% переболело (а для формирования коллективного иммунитета надо больше 50%), но реальные оценки показывают, что речь идет о 2−5% населения, — отмечает Чалый.

Быстро выяснилось, что длительная изоляция — мера очень тяжелая, это большая нагрузка на общество, психологическая, экономическая, социальная — все вместе. Исчерпываются сбережения, люди теряют работу. Как правило, самые уязвимые (в том числе малый бизнес, сфера услуг, общепит) запаса прочности и не имеют, живут «с колес».

Можно говорить о «формуле Трампа», как наш глава государства. Мол, не надо ничего закрывать, лекарство хуже болезни.

— На самом деле нет, результаты свои эти меры дают. Но до коллективного иммунитета еще далеко, до вакцины — год, и запрос на постепенное снятие жесткого карантина будет происходить. Вопрос: на какие показатели ориентироваться, решая это делать? В любом случае надо понимать, что мы будем находиться в довольно длительном периоде stop and go, ослабления ограничений и подъема заболеваемости, — прогнозирует эксперт.

Фото: Reuters

Фото: Reuters

Ключевым вопросом в борьбе с вирусом и негативными реакциями населения на любые меры (всегда множество граждан оказываются недовольными, считая меры или недостаточными, или избыточными) становится вопрос лидерства.

— Нью-Йорк — лучший пример того, как лидерство должно выглядеть. Практически ежедневные брифинги с трансляцией в YouTube губернатора Эндрю Куомо, где он показывает графики, все объясняет, рисует прогнозы: вот сейчас загиб кривой заболеваемости начался раньше, чем ожидали. Расчет был 110 тысяч смертей, сейчас выходят на 50−55 тысяч. И рейтинг его настолько вырос, что демократы всерьез рассматривают его в качестве кандидата на президентских выборах. Он выглядит очень уверенно, особенно на фоне Трампа, у которого то вирус есть, то его нет, — отмечает Сергей Чалый.

Результаты моделирования в последние дни становятся все точнее, так как данных все больше. Цифры по Италии, Великобритании показывают, что если бы меры по сдерживанию эпидемии начались на неделю раньше, распространение было бы на 66% меньше, на три недели — на 95%, рассказывает аналитик. Если бы введение мер, наоборот, отложили на неделю — рост числа заболевших был бы в три раза, на три недели — в 17−18 раз.

Цифровизация банковских продуктов

Пандемия стала фактором, подтолкнувшим процесс цифровизации банковских услуг и перехода в онлайн. С введением режима самоизоляции банки были вынуждены более активно совершенствовать свои цифровые возможности, хотя и до этого данный процесс шёл достаточно интенсивно. Еще в 2019 году (по сравнению с 2018-м) количество клиентов банков, которые пользовались онлайн услугами, увеличилось более чем в полтора раза.

Логичным следствием пандемии стало и обострение конкуренции в области развития цифровых сервисов: подавляющее большинство банков приняли меры по расширению функционала мобильных приложений, что стало основным элементом цифровой трансформации банковских услуг. Акцент делается на максимальное использование инновационных технологий, а также на постоянное обновление и модернизацию, что напрямую влияет на конкурентоспособность банка. В функционал приложений стали включать не только возможность дистанционного оформления банковских продуктов, но и получение справок, выписок, историй операций. Качество и удобство приложений стало серьезно влиять на оценку клиентами качества обслуживания в целом.

По статистике, мобильные приложения предпочитают преимущественно клиенты возрастной категории до 35 лет, хотя и доля клиентов старшего возраста постепенно растет. Увеличивается и интенсивность использования приложений в целом: только за март количество сессий в банковских приложениях выросло на 30% по сравнению с февралем. Приложениями хотя бы иногда пользуются до 60% клиентов банков, а доля дистанционных расчетных операций и операций по брокерскому бизнесу, производимых онлайн, стремится к единице, сообщает журнал ПЛАС со ссылкой на представителей ряда российских банков.

За горизонтом

Однозначных прогнозов о том, как скоро рынок автолизинга сможет вернуться к докризисным показателям, пока нет, считают эксперты. Многое по-прежнему зависит от эпидемиологической обстановки, того, будет ли вторая волна пандемии и будут ли жёсткие ограничения для бизнеса введены вновь.

“Ограничения по всем автосалонам уже практически сняты, что позволяет надеяться на возврат к исходным условиям и объёмам. Но всё же автолизинг в этом году недосчитается около 20–30% от показателей 2019 года, а период восстановления рынка займёт около 2–3 лет”, — уверен Максим Агаджанов.

Аналогичный спад прогнозирует Елизавета Дворникова — примерно на 20–30%. По её словам, особое значение имеет положение не только лизинговых компаний, но и дилерских предприятий. По разным оценкам, количество автоцентров в стране в результате коронакризиса может сократиться примерно на 7–10%.

В “КАМАЗ-ЛИЗИНГе” настроены примерно так же: по мнению Андрея Гладкова, на восстановление отрасли потребуется около 2 лет. Вячеслав Михайлов прогнозирует, что рынок вернётся к исходным показателям за 1–3 года, и многое в данном случае будет зависеть, как он отметил, не столько от господдержки, сколько от развития пандемии.

При благоприятном стечении обстоятельств рынок автолизинга имеет шансы вернуться к докризисным цифрам уже до конца этого года, подтверждают автодилеры. “Если говорить о корпоративном сегменте, некоторые подвижки удастся увидеть уже в конце 2020 года. Но автолизинг при всём желании не сможет в полной мере компенсировать падение российского авторынка”, — рассказал dp.ru управляющий ОАК-РРТ Сергей Новосельский. По данным Ассоциации европейского бизнеса, продажи новых легковых и лёгких коммерческих автомобилей в России по итогам мая упали на 51,8%.

Онлайн-трансляцию круглого стола смотрите здесь.

dp.ru

Все статьи автора

19 июня 2020, 17:00

13280

Наблюдения во время коронавирусного кризиса

В России можно отметить следующую особенность: около 50 процентов кредитов лизинговым компаниям приходится на организации, которые аффилированы непосредственно с кредиторами. Как следствие, системные неплатежи маловероятны.

Эксперты сравнивают нынешнюю ситуацию в РФ с турецким лизинговым сектором. Согласно отчету агентства «FitchRatings», в Турции 90 процентов активов лизингового сектора приходится на 10 компаний, которые принадлежат банкам. Поэтому в случае возникновения кризисной ситуации им оказывается компетентная поддержка. Аналогичная ситуация отмечается и в российском лизинговом секторе. Крупнейшие лизинговые компании страны представляют собой либо «дочки» кредитных компаний, либо входят непосредственно в состав финансовых групп. Либо третий вариант – они сами являются холдинговыми компаниями для банков.

Эксперты расценивают такую ситуацию двояко. Положительный момент – лизинговые компании в случае возникновения кризиса быстро могут получить от банков материальную помощь и удержаться на плаву. Отрицательный момент – компании, не связанные с банками, могут серьезно пострадать и уйти с рынка. Как следствие, вырастет рыночная концентрация.

Есть еще один интересный факт: укрепление лизинговых организаций, которые входят в структуру кредиторов, приводит к потере их прозрачности. В частности, такие компании не раскрывают свою отчетность публично. Поэтому у финансовых властей попросту нет официальной информации о качестве портфеля, стоимости лизинга и других параметрах. В таких условиях отсутствия прозрачности проблематично оценивать, насколько меры поддержки качественны.

Получается, что прозрачность деятельности лизинговых компаний стала тем самым камнем преткновения в период распространения коронавирусной инфекции. Эксперты резонно задают вопрос, а как можно использовать эффективные поддерживающие меры, если нет точной информации о получателях помощи? Отсутствие прозрачности может оказать негативный эффект и в будущем, когда зайдет речь об эффективном распределении финансовых ресурсов. А точная статистика и возможность правильно оценивать риски нужны не только контролирующим органам, но и инвесторам и кредиторам.

В 4 квартале нынешнего года эпидемиологическая ситуация ухудшилась. По оценкам самих участников рынка, объем реструктуризации лизинговых договоров могут возрасти до 30-35 процентов от общего портфеля. А это значит, что актуальность в наличии прозрачной деятельности возрастает. Необходимы точные данные по рынку. Эксперты уверены, что ситуацию поможет исправить планируемая реформа рынка лизинга. Уже сейчас проект разработан и внесен на рассмотрение в Госдуму.

Подводим итоги

Прогнозирование – дело неблагодарное. Сложно угадать, как будет складываться ситуация, связанная с коронавирусом, и как долго продлится пандемия.

По мнению экспертов, кризис, спровоцированный пандемией коронавирусной инфекции, банки страны ощутят в ближайшие полгода.

Банковским организациям страны понадобится финансовая поддержка государства. Некоторые финучреждения без государственной помощи не выдержат.

В нынешней ситуации, связанной с эпидемией COVID-19, банковские организации пока только недополучают прибыль.

После пандемии банки страны, равно как и их клиенты, окажутся в новой реальности. Экономическая ситуация в стране будет другой. Могут потерпеть трансформацию целые сектора экономики.

Часть банковских организаций закроется. Ставшиеся финансовые учреждения будут развивать дистанционное обслуживание, но которое переходили в период коронавируса.

Что будет со ставками кредитов и депозитных вкладов, предсказать невозможно. Это зависит от многих факторов. Ясно одно – мир уже не будет прежним.

Это на сегодня все.

Делитесь статьей с друзьями в соцсетях, ставьте оценки, пишите комментарии. Подпишитесь на обновления и следите за новостями.

Будьте здоровы. До скорой встречи, друзья!