Какие МФО дают банковские кредиты

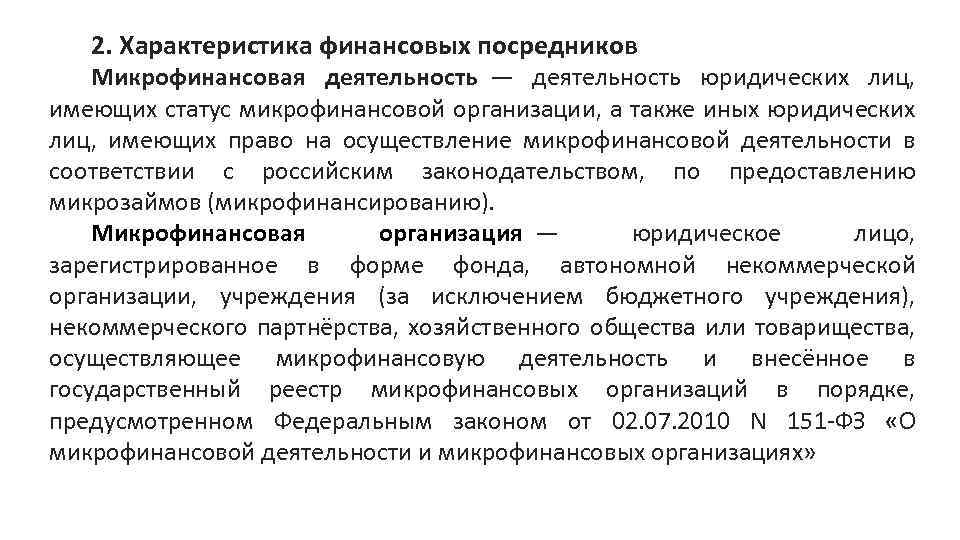

Отметим, что банковский кредит – это просто определение, которое используется для удобства понимания термина. Микрофинансовая организация в принципе не может работать как банк, у нее нет такой лицензии. Мы называем кредит банковским, если он превышает по сумме стандартные для микрокредита 30-50 тысяч, и выдается на долгий срок.

Есть не так много компаний, которые готовы выдавать своим заемщикам крупные суммы в долг. Мы перечислили их в этой таблице:

| МФО | Сумма, руб | Срок, дн. | Процентная ставка, в день |

| Миг Кредит на сайте МФО | До 300.000 | До 720 | От 0,06% |

| ОТП Финанс на сайте МФО | До 1.000.000 | До 1824 | От 0,04% |

| Пойдем! на сайте МФО | До 200.000 | До 1094 | От 0,11% |

| Плисков.ру на сайте МФО | До 500.000 | До 730 | 1% |

Давайте рассмотрим эти предложения более подробно, чтобы оценить их привлекательность для клиента:

- Миг Кредит – здесь можно получить от 100 до 300 тысяч рублей на срок от 540 до 720 дней. Деньги зачисляют на карту, банковский счет, либо переводят через систему денежных переводов. Процент составит от 0,06% до 1%. Кредитуют граждан с 21 года, имеющих трудовой стаж от 6 месяцев и постоянную регистрацию. Нужен паспорт и СНИЛС.

- ОТП Финанс – по программе «Нецелевой» вам могут одобрить от 15 тыс. до 1 млн. рублей на длительный период от 365 до 1824 дней под ставку от 0,04% до 1% в сутки. Деньги выдают только на банковский счет. Кредитоваться можно в возрасте с 21 до 69 лет, при наличии постоянной прописки. Из документов – ИНН, паспорт и СНИЛС.

- Пойдем! – тут интересен кредит «Сам себе начальник», по которому выдают наличными в офисе от 30.000 до 200.000 рублей. Период погашения – от 395 до 1094 дней, ставку назначают от 0,11% до 0,15% ежедневно. От заемщика требуется возраст от 22 до 75 лет, стаж работы от 1 года, постоянная или временная прописка. Необходим паспорт и второй документ, удостоверяющий вашу личность.

- Плисков.ру – выдает онлайн займ на вашу пластиковую карту в размере от 500 до 500.000 рублей. Срок погашения – от 3 до 730 дней, процент равен 1% в сутки. Требования очень лояльные – возраст от 18 до 80 лет, постоянная прописка и паспорт. Если у вас плохая КИ, можно взять заем по тарифу «Коррект» для её улучшения.

Как видите, по всем этим программам предусмотрено получение крупных денежных сумм без залога и поручительства. При этом требования к клиентам незначительно, но все же возрастают в сравнении со стандартными программами, также появляется необходимость предоставления дополнительных документов, одного паспорта уже не достаточно.

Что еще почитать, чтобы правильно выбрать микрозайм

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по микрокредитам

Дельные советы

«Целое состояние»:

самые дорогие монеты современной РоссииВ статье мы собрали 15 монет современной России, которые в 2020 году ценятся дороже других. Такие хочет иметь в своём арсенале каждый коллекционер.

Ликбез

Закон устанавливает ряд обязанностей микрофинансовых организаций, которые, по сути, представляют собой коррелирующие права заёмщиков. Разбираемся, какие права есть у микрофинансистов и их клиентов.

Подводные камни

Поисковые системы следят за владельцами гаджетов, и это давно не секрет. Как поисковики узнают о заработках и что делают с информацией, расскажем далее.

Подводные камни

Мошенники научились красть деньги с заблокированных карт. Как они это делают и как обезопасить себя, читайте в статье.

Дельные советы

Многие микрофинансовые организации не выдают заёмщикам более 20-30 тыс. руб. Но не все. В статье расскажем, где можно получить на руки крупную сумму и сколько придётся переплатить.

Для юридических лиц

Модульбанк – первый в стране цифровой фининститут для предпринимателей, работающий по безофисной модели. В статье расскажем о том, какие возможности получают клиенты, сколько стоит обслуживание и как открыть в Модульбанке расчётный счёт.

- Читать все статьи

Недобросовестная работа МФО

Условия кредитования и оформление

Недобросовестная работа МФО

Условия кредитования и оформление

Условия кредитования и оформление

Условия кредитования и оформлениеКредитная история

- Читать все вопросыи ответы

Аналитика

Аналитики Центробанка связывают сокращение доли займов «до зарплаты» с рядом ограничений, которые стали действовать в отношении таких кредитов. Закон ограничил размер максимальной задолженности и полной стоимости микрокредита, а также установил верхнюю планку на дневную процентную ставку.Как следует из Обзора ключевых показателей

31 дек 2020

-

Аналитика

По итогам третьего квартала средний размер займа до зарплаты вырос до 8,2 тысячи рублей, отыграв весеннее падение. Такие данные приводит Национальное бюро кредитных историй, сведения в которое сдают 3 000 микрофинансовых организаций.Минимального значения за год этот показатель достиг во втором квартале – 7,88 тысячи рублей. В третьем

03 нояб 2020

Аналитика

Впервые за несколько лет граждане стали брать меньше микрозаймов, вследствие чего сократился и общий портфель МФО. Это следует из информационного материала «Тенденции на рынке МФО», опубликованного на сайте регулятора.Портфель микрофинансовых организаций «похудел», даже несмотря на то, что спрос упал только на потребительские

03 сент 2020

Банковские дискуссии

Сокращение объёмов микрокредитов свидетельствует о падении доходов клиентов МФО и росте количества «чёрных» кредиторов. К такому выводу пришла глава проекта ОНФ «За права заёмщиков» Евгения Лазарева.По данным бюро кредитных историй «Эквифакс», во втором квартале текущего года было выдано порядка 4 млн ссуд в общей сложности

12 авг 2019

Аналитика

Средний размер займа до зарплаты, выданного МФО или КПК, составил 7,7 тысячи рублей, тогда как годом ранее – 7,6 тысячи рублей. Такие цифры опубликовало Национальное бюро кредитных историй, проанализировав данные трёх тысяч микрофинансовых институтов за первые три месяца текущего года.При том, что микрокредиты в среднем выросли

27 июня 2019

Крупная рыба

НПО «Микроген», одна из крупнейших фармацевтических компаний Российской Федерации получит от Новикомбанка банковские гарантии объёмом 0,6 миллиарда рублей. Финансовый инструмент необходим предприятию для участия в тендерах и аукционах.Ранее кредитное учреждение предоставило партнёру ссуду объёмом 1,5 миллиарда рублей. Средства

24 мая 2018

Крупная рыба

Новикомбанк заключил кредитное соглашение с компанией «Микроген» – производителем вакцин и иммунобиологических препаратов. Предприятие получит 1,5 миллиарда рублей на закупку производственного сырья. Срок предоставления ссуды составляет 36 месяцев.«Микроген» является давним партнёром Новикомбанка. Кредитное учреждение предоставляет

21 нояб 2017

Аналитика

В 2016 году россияне взяли микрозаймов на 195 млрд рублей

В 2016 году рынок микрозаймов вырос на 39,4% и достиг 195,1 миллиарда рублей. Такие данные приводит Центробанк в свежем обзоре.Количество клиентов МФО выросло более чем на 50%, достигнув 5,1 миллиона человек. Они заключили 19 миллионов кредитных договоров, что больше показателей за 2015 год почти на 68%. Сумма задолженности по основному долгу

04 июля 2017

- Читать все новости

Первый миф. МФО – нелегальная компания, имеющая сомнительную репутацию

Ошибочно считать, что микрофинансовая организация работает нелегально, поэтому и дает деньги онлайн. Каждая из компаний работает согласно нормам закона. Свою деятельность микрофинансовые организации осуществляют согласно Федеральному Закону России. Поэтому МФО имеют право на осуществление кредитования через собственные и привлеченные средства. Также в нормативных актах обозначено, что МФО обязаны предоставлять прозрачные и достоверные данные о процентной ставке, переплатах и дополнительных издержках. Поэтому, обратившись на сайты, можно увидеть специальный калькулятор, где заранее просчитывается итоговая сумма погашения кредита. На сайте имеется обратная связь, где можно задать любой интересующий вопрос перед тем, как подписать договор. Договор – прямое подтверждение заключения сделки. Этот документ остается у компании и у заемщика, а также может быть доказательством вины или невиновности в суде.

Невнимательно изучаем условия договора

Заемщики, нуждающиеся в деньгах, радуются уже самому факту выдачи ссуды. Но при этом они зачастую невнимательно изучают условия подписываемых ими документов

Нечестные МФО, одалживающие клиентам крупные суммы, часто сознательно пытаются отвлечь внимание людей в процессе подписания договора. Они искусственно создают в офисе сутолоку. Сотрудник, распечатывающий документы, часто меняет одни «испорченные» листы на другие

В таких условиях заемщик невольно заключает невыгодную сделку

Сотрудник, распечатывающий документы, часто меняет одни «испорченные» листы на другие. В таких условиях заемщик невольно заключает невыгодную сделку.

Но даже если вы берете кредит на скромную сумму, читать документы нужно внимательно. При привлекательной процентной ставке микрокредиты могут предусматривать значительные штрафы и пени даже при небольшой просрочке. С 1 июня 2019 года государство в очередной раз ограничило полную стоимость потребительского займа. Теперь все начисляемые кредитором проценты, комиссии, штрафы и пени не могут превышать двух размеров полученного займа. Но даже и в этом случае недобросовестные кредиторы могут превратить небольшой минизайм на сумму 5 тысяч рублей в 15 тысяч рублей, причитающихся к возврату в конечном итоге.

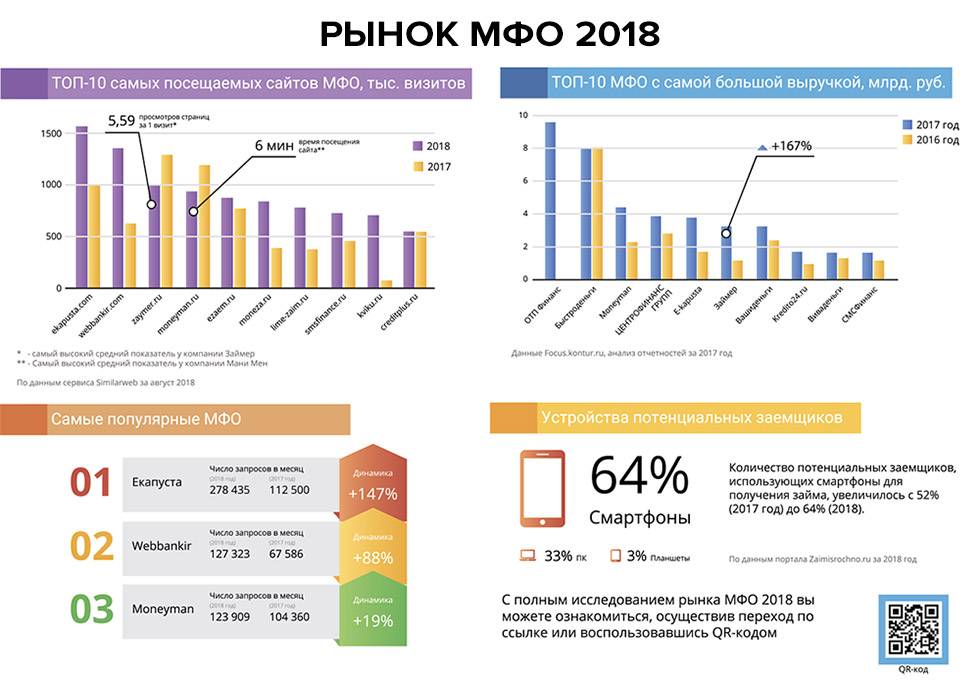

Цифры

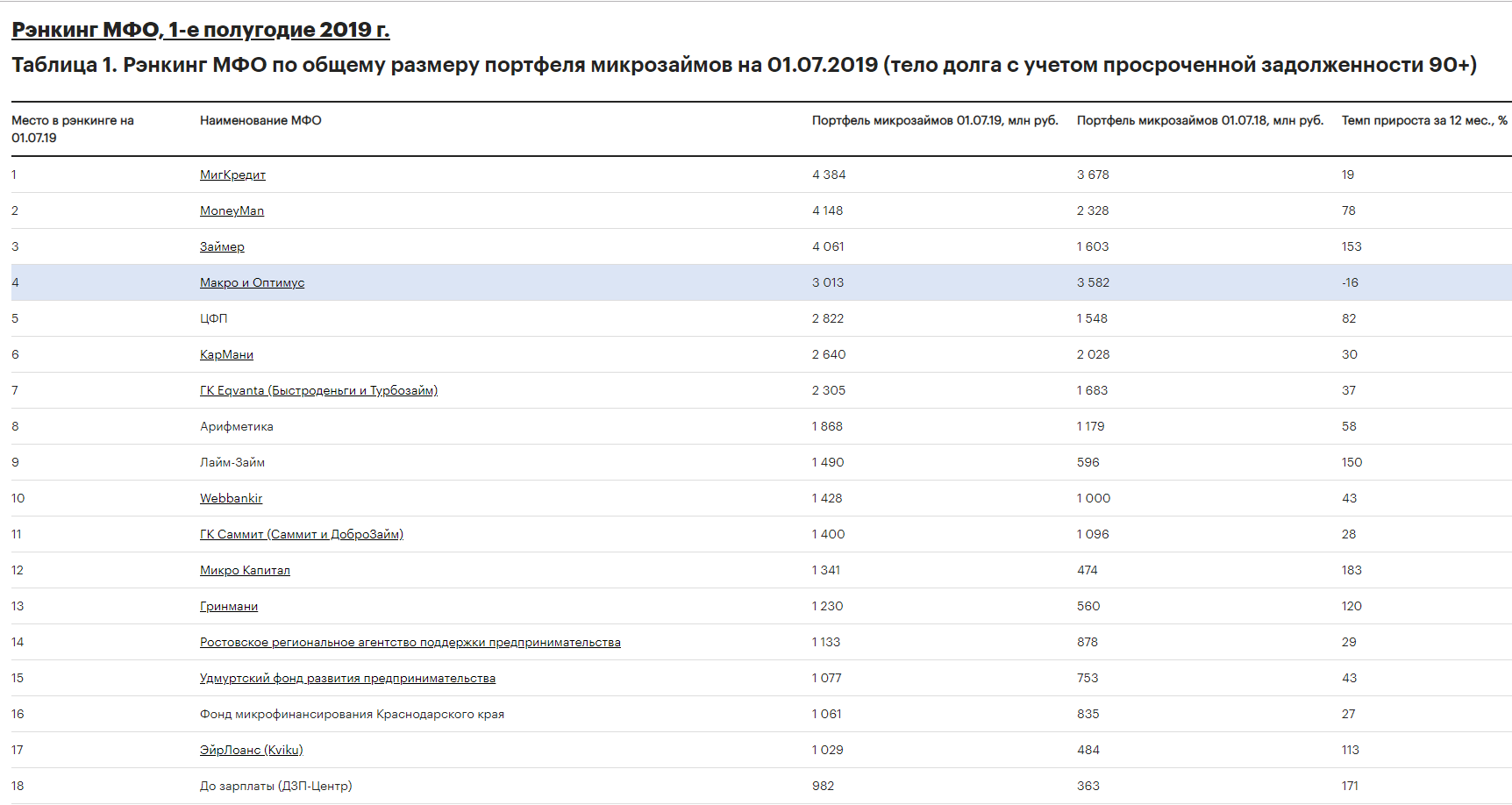

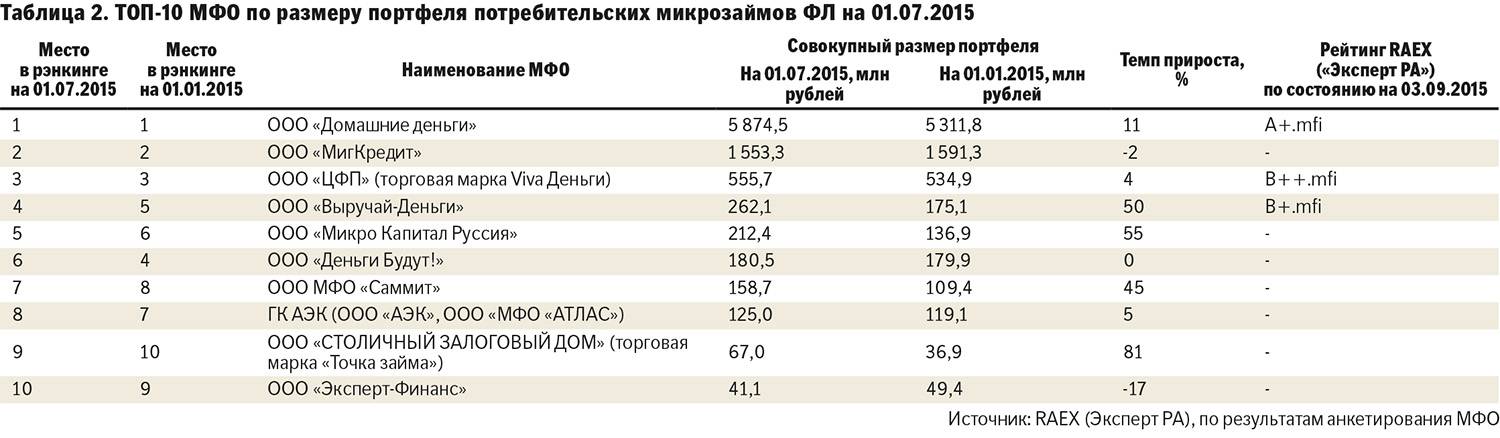

Вы наверняка сталкивались с тем, в какую ситуацию попадают люди, которые взяли у микро финансовой организации деньги. Потом вовремя не сумели их отдать. Историй таких множество. Потому, что проценты у этих организаций, прямо скажем, не маленькие. Однако сегодня поговорим о другом. Я специально сделал скриншот лидеров рынка микро финансовых организаций по величине портфеля. По данным https://raexpert.ru

Примечание: Компания ООО МФК «ОТП Финанс» не раскрыла объем портфеля микрозаймов на 01.07.19. По нашим оценкам, компания заняла бы 1 место в рэнкинге по объему портфеля.

Как видим только первым десяти в списке фирмам россияне задолжали около 28 миллиардов рублей.

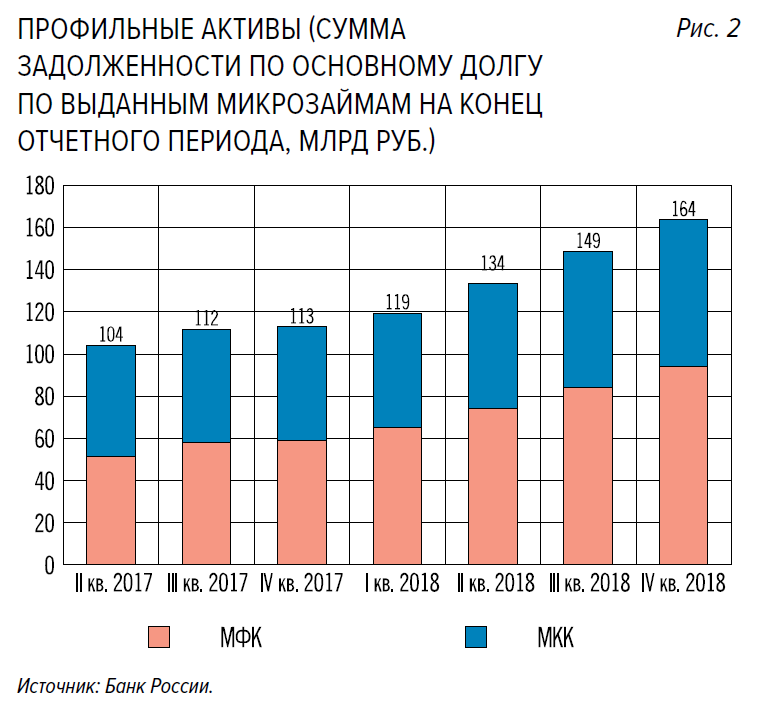

По данным ЦБ РФ на конец 2018 года жители России задолжали МФО около 164 миллиардов рублей, красивая цифра не правда ли? Если учесть, что все население страны составляет примерно 146 миллионов человек, то в среднем каждый житель нашей страны должен микрофинансовым организациям 1123 рубля. Заметьте каждый!!!

Сейчас, мне не хотелось бы обсуждать вопросы, как и почему наши люди залезли в такие долги. По данным ЦБ в 2019 году долговая нагрузка россиян достигла максимума начиная с 2012 года. ЦБ считает тревожным звонком, что увеличивается число людей, у которых несколько займов и кредитов одновременно. Больше становится и плохих долгов, по которым допущена просрочка платежей.

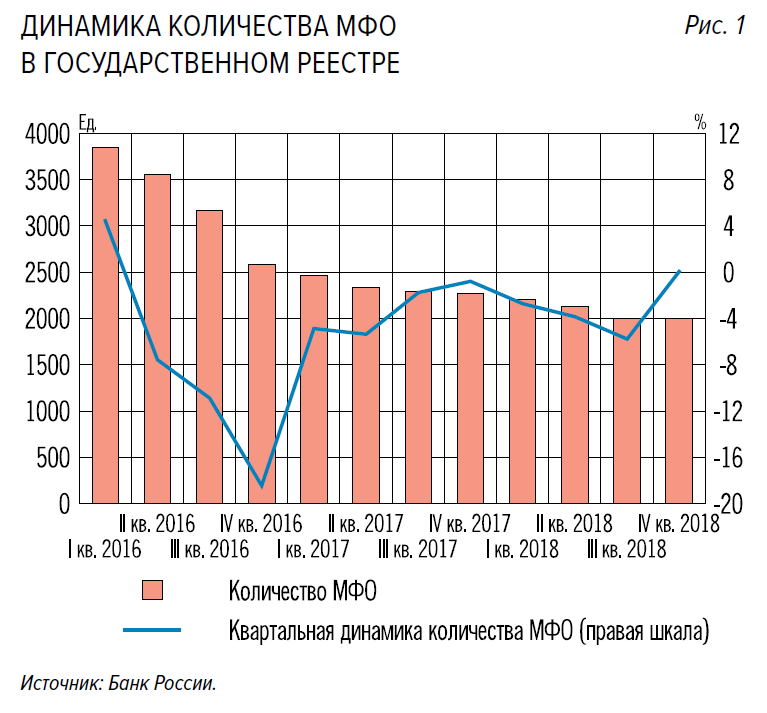

Несмотря на то что количество МФО благодаря контролю со стороны ЦБ, каждый год уменьшается. Объем портфеля выданный займов растет и сейчас достиг максимальных показателей.

Центробанк каждый год добивается закрытия нескольких МФО. Точнее лишает их лицензии на право деятельности, а лишенные лицензии организации закрываются сами.

Приведены достаточно «свежие» статистические данные приведены по состоянию на начало 2019 года.

Миф 5. Выбивание долгов

Мнение гласит, что работают в микрофинансовых организациях бандиты, которые придут выбивать долги, если так сложится ситуация с займом. Однако сказать, что это правда, нельзя. Микрофинансовые организации работают в рамках закона. В некоторых компаниях есть службы работы с должниками и служба взыскания, но эти отделы функционируют в строгом соответствии с нормативами и правами обеих сторон. Небольшие компании, не имея собственных отделов по регулированию вопросов задолженностей, могут передавать займы третьим лицам — коллекторским агентствам, которые, к сожалению, порой дейтсвуют некорректно. К счастью, новые законодательные акты строго определяют возможности МФО и коллекторов, потому неприятных ситуаций будет становиться все меньше.

Когда реально выгодно брать заем в МФО (МКК)?

Жизненные ситуации бывают разными, а потому перечислим случаи, когда все же может быть выгодно и не так рискованно оформлять заем в МФО (МКК):

- Если нет иной возможности оформить ссуду. Например, банки не одобряют кредитный лимит или же отказываются выдавать средства наличными, а снимать их с кредитной карты оказывается очень дорого. В таком случае может пригодиться услуга компании по микрокредитованию, у которой есть сеть филиалов и касс, где средства можно получить на руки, а не на карту.

- Гражданин не проходит даже минимальную проверку банком (скоринг), что лишает его любых шансов на оформление ссуды. В таком случае единственным способом остается оформление кредита в МФО (МКК).

- Если компания предлагает выгодные условия для новых заемщиков. Например, акция, по которой первые 20 дней кредит оплачивается в размере 0,01% в сутки. Или же новые заемщики вообще освобождаются от оплаты процентов, какую бы сумму кредита они ни оформили.

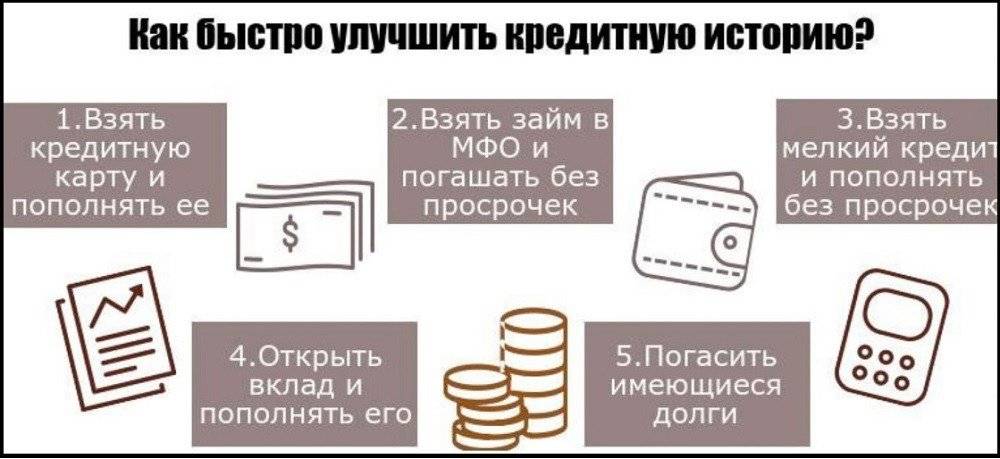

- Если нет иной возможности поправить свою репутацию заемщика. Например, человек допустил ошибку, не выплатив своевременно предыдущий кредит, а теперь стоит задача оформить ипотеку или же взять автокредит. В таком случае придется идти на то, чтобы оформлять заем онлайн. В течение года можно исправить кредитную историю, беря и возвращая кредиты без просрочек платежей.

Миф 1. Нелегальные компании с сомнительной репутацией

Все микрофинансовые организации зарегистрированы в ЦентроБанке, как того требует российское законодательство. Они имеют регистрационный номер в реестре МФО и действуют строго по закону, поэтому лишить последних денег, обокрасть или как-то навредить заемщику они не могут. МФО и их работа отличаются прозрачностью процесса выдачи и возврата займов — вся информация находится в свободном доступе и постоянно обновляется, оставаясь актуальной на момент обращения. Договорные данные — ставки, суммы, сроки кредитования — также можно найти на сайте еще до заключения договора.

Политика государства в этой сфере направлена на удаление с рынка недобросовестных «игроков» и нарушителей. Обязательной становится регистрация организации или ее работа в рамках саморегулируемой структуры. Контроль Центрального Банка не оставит возможности мошенникам продолжать свою микрофинансовую деятельность.

Главные минусы кредитования в МФО.

Среди минусов можно выделить высокие процентные ставки. Действительно, многие недоумевают, зачем вообще оформлять заем онлайн, если у большинства банков есть неплохие предложения по кредитным картам. Если человек официально трудоустроен, у него нет просрочек и он в хороших отношениях с банком, ему точно откроют неплохой кредитный лимит. Например, в некоторых случаях можно пользоваться и 200−500 тысячами рублей из кредитных денег. Если с личной кредитной историей все в порядке, действительно стоит рассматривать предложение банка, а не какой-либо МФО (МКК).

Подытоживая можно сказать, что из минусов присутствуют такие:

- Высокие процентные ставки по большинству предложений.

- Небольшие периоды кредитования (иногда всего 10−15 дней).

- Существенно ограниченная сумма, которую можно взять в долг.

- Серьезные санкции в случаях, когда заемщик стабильно отказывается платить.

Миф 8. МФО не работают с юрлицами и ИП

Порой запросы ИП и юрлиц не заинтересовывают банки малыми суммами. Тогда они обращаются в МФО. Также микрофинансовые компании оказывают помощь тем, кто решил начать малый или средний бизнес. Исследование предложений говорит о том, что ИП и юрлица могут получить займ в среднем до 1 миллиона рублей. И даже для таких клиентов условия самые лояльные — минимальный пакет документов и широкий выбор программ кредитования.

Компании и организации, занимающиеся кредитованием, стремятся охватить как можно больше клиентов, исходя из их потребностей. Для каждого случая можно подобрать выгодный кредитный продукт. Не спешите брать деньги в первой попавшейся конторе — тщательно изучите рынок, найдите максимально удобные и выгодные варианты кредитов или займов. Если вы ответственно выберете кредитора, то сможете решить все свои финансовые проблемы. Все возникающие вопросы в процессе взаимодействия с МФО можно разрешить при помощи саморегулирующих организаций или судебных инстанций. Тогда мифы о микрофинансовых компаниях останутся лишь страшилками.

Суровая реальность

Совсем недавно один мой знакомый. На моих глазах, буквально за несколько месяцев. Стал должен МФО около полумиллиона рублей. У меня просто был шок. Я увидел, как «легко» можно обычному человеку, «влететь» на такую сумму. Взяв при этом у этих организаций сумму в несколько раз меньше озвученной.

Конечно представители МФО скажут, что люди сами подписывают договора. То есть соглашаются с условиями займа и будут, с юридической точки зрения, правы. Что касается моральной стороны вопроса, то тут к сожалению, у нас не веселая картина. В последнее время, когда дело касается денег, человек, человеку – волк. Таковы реалии современных отношений.

По результатам исследований одной МФО. Наши люди часто вынуждены обращаться в такие организации вследствие задержки зарплаты, закрывая таким образом «кассовый разрыв» в семейном бюджете. Таких заемщиков у микрофинансовых организаций около 30%

Еще одна история из реальной жизни

Когда я увидел какие суммы проходят через МФО и какие люди замешаны многое понял. Есть у меня еще один знакомый человек, на которого просто повесили долг в МФО. Долг, который он не брал, и даже не знал о его существовании. Вот тут я могу поручится за информацию. На этом человеке образовался долг в МФО, что называется сам по себе. Он в МФО никогда не обращался, и узнал об этих долгах совершенно случайно. При попытке оформить обычный кредит.

Скажу больше. Было написано несколько заявлений в полицию, по этому факту. Однако, никаких видимых действий, правоохранительными органами принято не было. Такие вот грустные истории у нас случаются. Поискав информацию в интернете я понял, что данный случай далеко не единичный. Часто люди безответственно относятся к своим паспортным данным, раздавая их налево и направо и страдают от этого.

Я никого не обвиняю в данной ситуации. Просто мне очень хочется, чтобы деятельность этих организаций была строго ограничена. Контролем микрофинансовых организаций в нашей стране занимается ЦБ РФ. Очевидно, что этот контроль необходимо ужесточить. На мой взгляд ставка по займу не может превышать уровень инфляции + какой-то установленный процент годовых. Также необходимо принять наконец закон, запрещающий выдавать заём без заемщика. Сейчас, МФО могут оформить заем до 15 000 рублей, без личного присутствия, имея на руках только паспортные данные человека. Так что будьте внимательны. Не отдавайте лишний раз свой паспорт чужим людям.

Вот такие новости МФО сегодня получились. Рекомендую отнестись к последней рекомендации со всей серьезностью. Конечно я понимаю, что совсем не давать свой паспорт, посторонним людям, дело трудно осуществимое. Во множестве ситуаций сотрудники различных компаний и ведомств с него снимают копии, и делают сканы, но тем не менее. Будьте внимательны.

Миф 4. Невыгодность микрозаймов

Микрофинансирование на малые сроки как минимум привлекательно отсутствием долгого ожидания и удобством обращения. Случается, что деньги нужны срочно, а зарплата только через неделю — какая-то покупка по акции, неожиданная болезнь или банальная потеря кошелька могут случиться с каждым. Банки рассматривают заявления на выдачу кредита до пяти дней, тогда как микрофинансовые организации предоставят деньги в считанные минуты, при этом переплата будет не столь высока. Например, взяв займ на 10 тысяч рублей сроком на 7 дней под 2%, вернуть надо будет 11400 рублей. В срочной ситуации 1400 рублей — вполне адекватная стоимость займа.

В нашей стране рынок микрозаймов сравнительно молодой. В некоторых других государствах граждане не считают зазорным обращаться в МФО, когда не хватает денег до зарплаты. Они считают, что жить надо полноценно, и причин отказывать в удовольствиях нет.

Что изменилось в сфере микрокредитования

Долгое время данный сектор практически не регулировался, выдавать деньги могли все, кто получил лицензию, а были и компании, которые работали и вовсе без разрешающих бумаг. При этом они не были ограничены в документальном плане, тарифная политика бралась «из головы», переплаты были огромными, а количество конфликтных ситуаций с заемщиками действительно впечатляло.

Если раньше МФО специализировались только на небольших суммах в пределах 30-50 тысяч, и могли выдавать их под сколь угодно высокий процент, то теперь все изменилось. Благодаря новой политике регулятора, микрозаймы теперь ограничены в следующем:

- Максимальная процентная ставка – 1% в день.

- Штрафные санкции не могут превышать 1,5 раза от изначально взятой суммы в долг.

- Нельзя кредитовать физические лица под залог недвижимости.

Из-за этих изменений, микрофинансовым организациям стало не так выгодно работать с небольшими суммами. Раньше их основная прибыль складывалась из процентов и штрафов за просрочку, а именно эти источники дохода Центробанк ограничил. Соответственно, если нельзя повысить ставку, то надо увеличивать размер выдаваемой суммы, и тогда прибыль будет возрастать. МФО начали выдавать практически банковские кредиты – в большом размере и на длительный срок, но, конечно, под более высокий процент.

Кому это выгодно? Сюда обращаются, как правило, люди с подпорченной кредитной репутацией, а также те, кому срочно нужны деньги, а возможности подтвердить доход и долго ждать решения по заявке нет. Когда МФО начали давать крупные ссуды, к ним стали обращаться предприниматели и бизнесмены, которым нужно расшириться или покрыть кассовые разрывы. Здесь к ним предъявляют не так много требований, как в банке, а значит и шансов на одобрение больше.

Третье заблуждение. Выдаются только небольшие суммы

Еще одним распространенным заблуждением является и то, что больше 5 тысяч рублей получить нельзя. От части это правда. Люди, кредитная история которых испорчена, могут надеяться на небольшие суммы при первом обращении. Но в крупных микрофинансовых организациях имеются специальные программы по получению денег под залог дорого имущества. Также отдельно можно взять специальный потребительский кредит под следующие нужды:

- покупка бытовой техники;

- ремонтные работы;

- лечение;

- свадебные хлопоты.

Если кредит берется не в первый раз в компании, уже зарекомендовавшим себя клиентам гарантируются скидки и выгодные предложения, а также увеличение кредитного лимита.