Советы должникам

Мы уже говорили, что компании не желают вести войну с клиентами и всегда проще договориться, чем заниматься взысканием и выбиванием долгов. Поэтому в любой сложной ситуации клиентам нужно:

- Всячески взаимодействовать с МФО: отвечать на звонки, пытаться договариваться, заключать дополнительные соглашения. Это поможет получить отсрочку и отметить штрафы.

- Пробуйте прийти к мировому соглашению, к примеру, реструктуризировать долг без последующего начисления процентов. В большинстве случаев это более выгодно, чем подавать в суд, нанимать юриста и оплачивать госпошлину.

- Если ваша задолженность по процентам достигла полуторного размера от изначально взятого кредита, значит начислять новые проценты вам не смогут. Погашение части задолженности позволяет МФО вновь начислять проценты.

- Лучше перезанять и полностью погасить старый долг, чем ждать пока накопятся слишком большие проценты и пени за просрочку.

- Откажитесь от крупных займов в МФО, эта кредитная кабала только затянет вас еще больше в долги. МФО хороши только для краткосрочных займов на небольшие суммы.

Что делать, если нет возможности вернуть долг?

Существует два основных механизма оптимизации финансовой нагрузки должника МФО.

1. Реструктуризация долга.

Реструктуризация представляет собой соглашение между кредитором и заемщиком, по которому вносятся изменения в условия договора займа. Для этого заемщику следует обратиться в МФО с письменным заявлением. В нем должны быть подробно изложены причины невозможности возврата кредита на существующих условиях. В зависимости от обстоятельств МФО может дать согласие на реструктуризацию или отказать в ней.

Чаще кредитор идет навстречу тем заемщикам, которые хотят снизить размер ежемесячного платежа за счет увеличения срока кредитования. Такая сделка выгодна для МФО: клиент получит возможность выплачивать каждый месяц меньшие суммы, но переплата по кредиту значительно вырастет за счет увеличения срока.

2. Рефинансирование задолженности.

Под рефинансированием понимается перекредитование – получение нового займа на более выгодных условиях для полного или частичного погашения предыдущего.

Схема перекредитования через другой банк или МФО выглядит следующим образом. Заемщик оформляет кредит в банке, который погашает существующую задолженность перед МФО. Если новый заем превышает долг, то оставшаяся его часть используется по усмотрению заемщика.

Рефинансирование избавит должника от назойливых коллекторов и поможет снизить процентную ставку по задолженности. Но при условии, если заемщик перекредитуется не через другую микрофинансовую организацию, а через крупный надежный банк.

Часто сами МФО предлагают своим клиентам рефинансировать долг на льготных условиях. Категорически не рекомендуется это делать через микрофинансовую организацию, в которой взят первоначальный заем. Обычно вместо льготных условий заемщики получают лишь увеличение размера задолженности. Происходит это так.

Человека убеждают досрочно закрыть долг по первому договору. Для этого просят подписать второй договор займа и обещают более выгодные условия. Но фактически МФО включает в сумму основного долга по второму договору проценты по первому займу, и на эту сумму, значительно увеличенную, снова начисляют проценты. Сумма займа по второму договору так и остается на бумаге: вместо денег заемщик получает вдвое увеличенный долг. Такие цепочки могут включать от трех до пяти перезаключенных договоров. Цель таких манипуляций – увеличение задолженности обманным путем.

Суд с МФО по инициативе должника

Когда должнику выгодно судиться с МФО, и в чем эта выгода? Фактически существенной выгоды от такого процесса заемщик не получит. Можно рассчитывать на то, что руководство МФО оценит юридическую подкованность должника и не рискнет предъявлять к нему необоснованные требования.

Но это обстоятельство может сыграть как за, так и против. Высока вероятность столкновения интересов, и тогда должнику придется выделить массу средств и времени, чтобы все-таки отстоять свои позиции в суде.

Положительная судебная перспектива есть только у следующих категорий исковых заявлений к МФО:

- долг погашен, а МФО продолжает присылать письма о начислении процентов;

- кредитный договор составлен с нарушением требований ГК РФ и норм законодательства о микрофинансировании (признание должником договора незаключенным или недействительным).

- МФО передала информацию о заемщике третьим лицам (например, представитель кредитора звонил родственникам или работодателю), в результате чего должнику был причин ущерб.

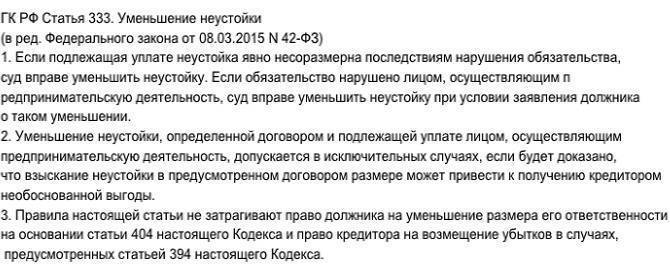

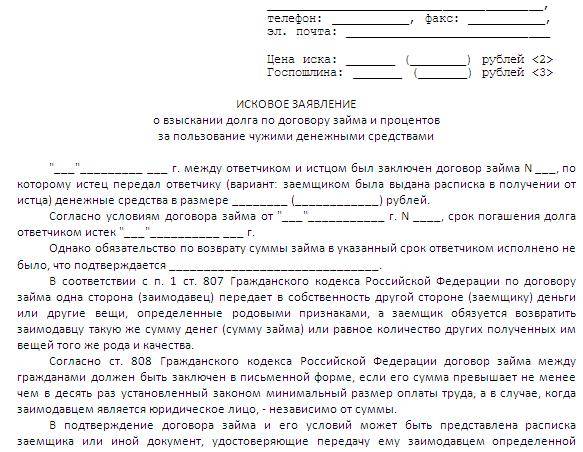

Обращаться в суд с исковым заявлением о снижении МФО процентов по кредиту можно только в том случае, если проценты насчитаны с нарушением условий договора. Например, договором предусмотрена ежедневная процентная ставка – 2%, а МФО насчитало – по 3%.

Если же суммы процентов рассчитаны верно, но у должника нет возможности их погасить, тогда следует обращаться только в саму микрофинансовую организацию с ходатайствами о внесении изменений в условия договора, определяющие размер процентов. В случае обращения МФО в суд для взыскания с заемщика долга такие письма станут надлежащим доказательством того, что должник пытался урегулировать спор, но МФО отказалась пересматривать ставку.

Заставить кредитора через суд уменьшить действующую процентную ставку практически невозможно. Кроме того, процесс может затянуться на несколько месяцев, и всё это время кредитор будет иметь полное право насчитывать проценты по той ставке, которая прописана в договоре.

Порядок «работы» с должниками

Чем больше срок просрочки, тем меньше у кредитора шансов добиться ее погашения – это ключевой принцип, которым руководствуются МФО при работе с проблемной задолженностью. Поэтому если заемщик не внесет обязательный платеж, ему сразу же начнут звонить сотрудники компании, предупреждая о возможных последствиях неисполнения условий договора и угрожая судебным разбирательством. Впрочем, не стоит думать, что кредитор сразу же подаст иск, намереваясь как можно быстрее вернуть проблемную задолженность. Прежде чем прибегнуть к такому методу взыскания, он постарается договориться с должником о добровольном погашении займа (например, посредством реструктуризации или увеличения срока кредитования) или предоставит определенные льготы, которые помогут ему быстрее выполнить обязательство.

Вербальное стимулирование к погашению – это основной метод работы микрофинансовых организаций при возврате проблемных долгов. При этом мелкие МФО предпочитают обращаться за помощью к коллекторам, которые нередко опускаются до угроз и оскорблений, тем самым нарушая закон. А крупные компании, такие как Робот «Займер», предпочитают решать проблемы, не нарушая прав и интересов своих заемщиков.

Куда писать, если есть проблемы с МФО

Можно обратиться к банковскому омбудсману, через общественные приёмные партии «Нур-Отан», офис а Алмате, по скайпу Skype: bank_omb или на сайте www.bank-ombudsman.kz

Можно обратиться в общественную приёмную НацБанка по справочному телефону + 7 (727) 2704-591) или по почте info@kzp.nationalbank.kz

Узнайте больше:

Ошибки, которые совершают заемщики при оформлении займов

Онлайн займ наличными – новая возможность для заемщиков в РК

Как лучше оформить займ: онлайн или в офисе МФО

Стоит ли оформлять займ для оплаты банковского кредита

Что делать, если МФО прекратила свое существование

Как оформить займ, находясь за границей

Где в Казахстане взять кредит на лечение

Какое наказание могут вынести в суде?

3 варианта:

- вы виновны и должны возместить ущерб;

- вы невиновны, ничего платить не нужно;

- вы виновны, но условия выплаты меняются.

В первом случае вам дадут месяц на погашение долга, если по истечении этого срока проблема не решится, к делу подключатся приставы: вам заблокируют счета и снимут с них деньги, имущество изымут в пользу пострадавшей стороны (МКК). Здесь, кстати, есть свои нюансы – у вас не могут отобрать жилье, если вам больше негде жить, у вас не могут забрать все средства – обязательно должна оставаться сумма для существования. Выезд за границу тоже заблокируют.

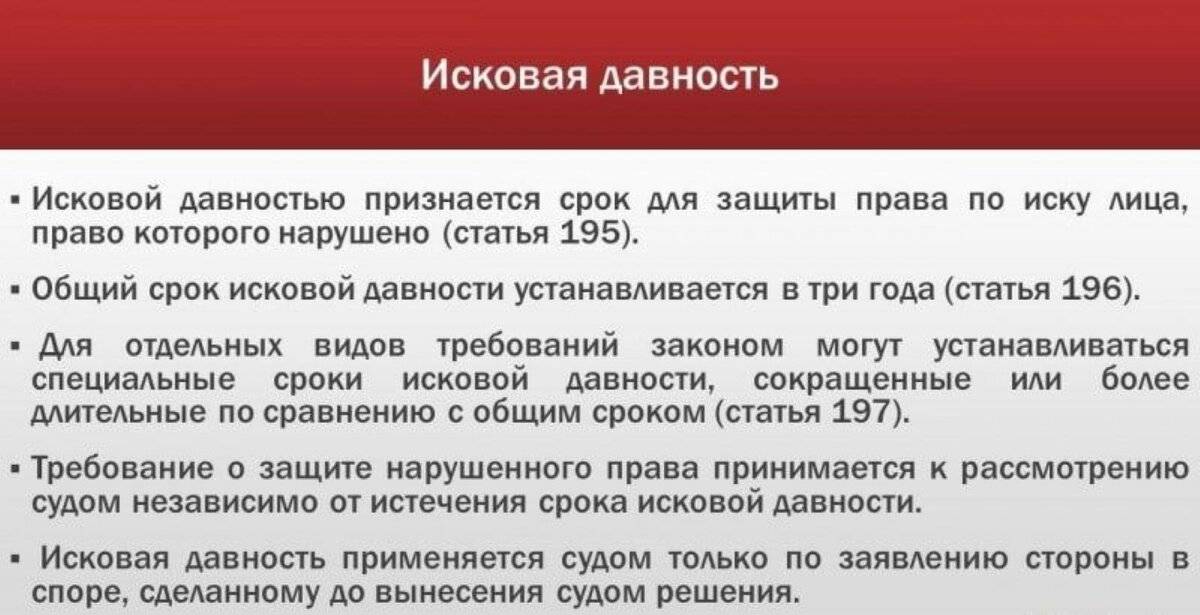

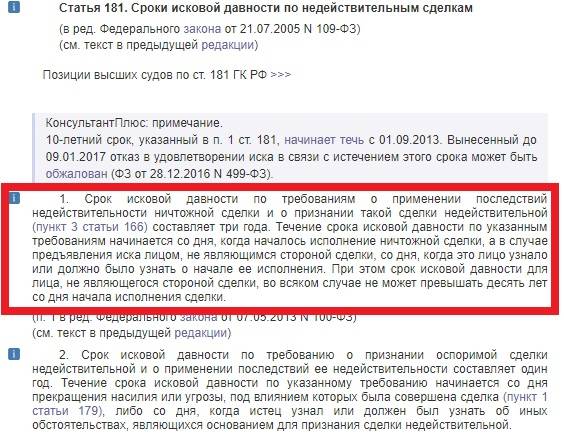

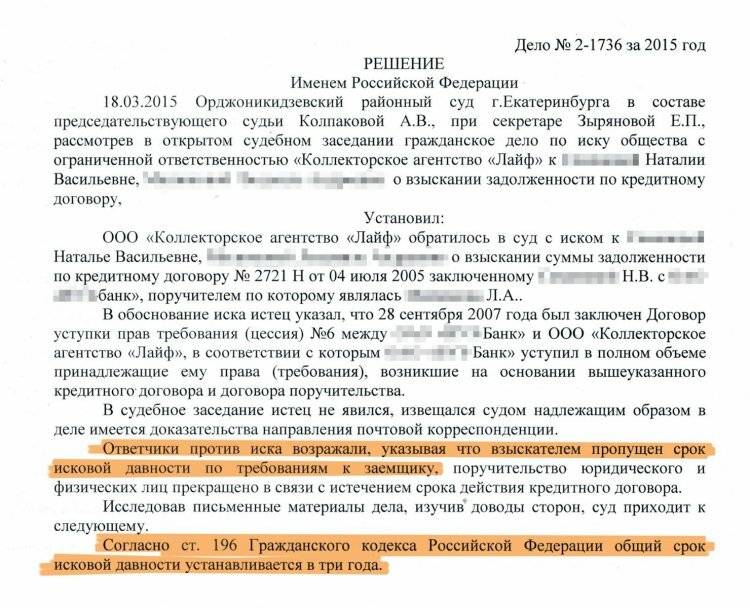

Во втором, очень редком, случае вас полностью освободят от долгов. Такое происходит либо в том случае, если прошел срок исковой жалобы (микрокредитная компания подала в суд более чем через 3 года после образования задолженности), либо если вам удалось доказать, что МФО не имела права выдавать микрокредиты.

Третий случай мы описывали выше – вас обязывают вернуть деньги, но снижают сумму и/или дают отсрочку.

Взыскания с пенсионеров

Ссылаясь на закон №229-ФЗ, статью 101, часть 1, пункт 9, ФССП могут накладывать взыскание принудительно на пенсионные выплаты по инвалидности, старости, временной утрате трудоспособности, а также срочную и накопительную пенсию. Однако, ссылаясь на тот же закон (ст. 101 ч. 11 п. 10), судебные приставы не вправе инициировать взыскания с пенсии, выплачиваемой в связи с потерей кормильца.

Новые правила, принятые еще с мая 2020 года, не предусматривают никакой дополнительной защиты для пенсионеров, поэтому задолженность в период карантина погашать все равно придется. Удержания с пенсионных выплат осуществляются в таком же порядке, как и с заработной платы трудоспособного гражданина.

С целью погашения долга приставы могут обратить принудительные взыскания на личную собственность пенсионеров, включая зарплату, если пенсионер продолжает официально работать. При этом нет никаких льгот, даже если человек получает пенсию ниже прожиточного минимума.

Шаг № 11 — Пассивная стратегия — консолидация долгов в исполнительном производстве.

Сокращу свою статью и выложу вам стратегию сразу по пунктам.

- Направляете во все МФО, в которых есть просрочки, заявление об отзыве согласия на обработку своих персональных данных. С одной стороны, МФО смогут продолжать обработку ваших ПД и без вашего согласия, при наличии долга, закон это допускает. Однако, они не смогут продавать ваш долг коллекторам или передавать третьим лицам функции по взысканию долга. Эта мера срабатывает не всегда, но, к примеру, банки после получения таких писем охотнее и быстрее обращаются в суд.

- Дальше вам нужно будет контролировать судебную стадию. Здесь вас будет интересовать сумма долга, которую МФО будут взыскивать в судебном порядке. Если в долг будут включены только проценты и основной долг, то снизить эти суммы не получится. Если же МФО начислит вам штрафы, пени, неустойки — эти суммы можно будет попробовать снизить. Так что, вам главное будет получать все иски, судебные приказы, судебные решения, чтобы контролировать ситуацию и в случае чего, обжаловать судебные акты, если в этом будет необходимость. Вы должны понимать, что МФО будут обращаться в суд не одновременно, и процедура подачи может быть разная от приказного производства до искового.

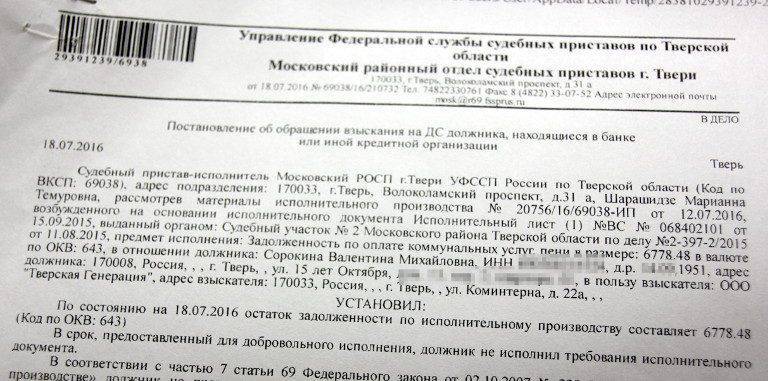

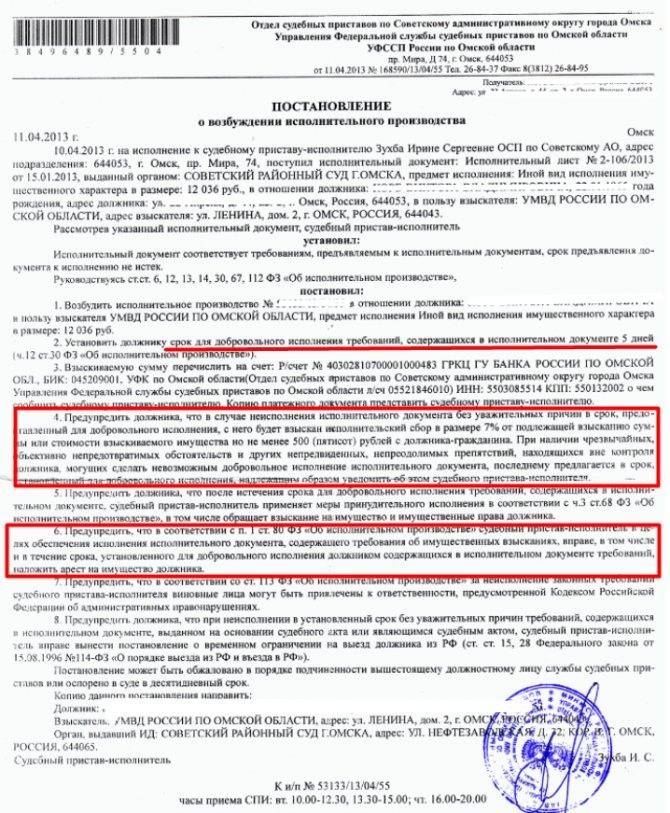

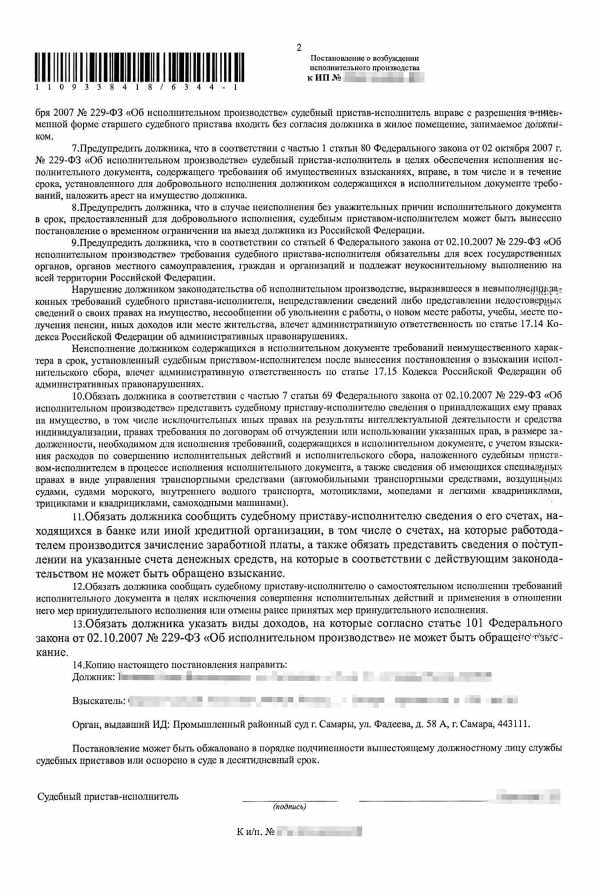

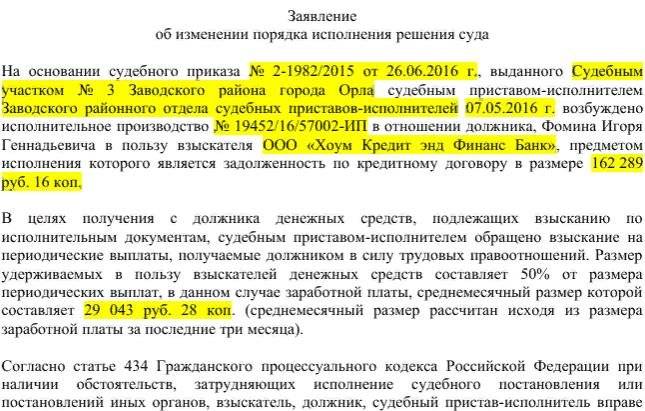

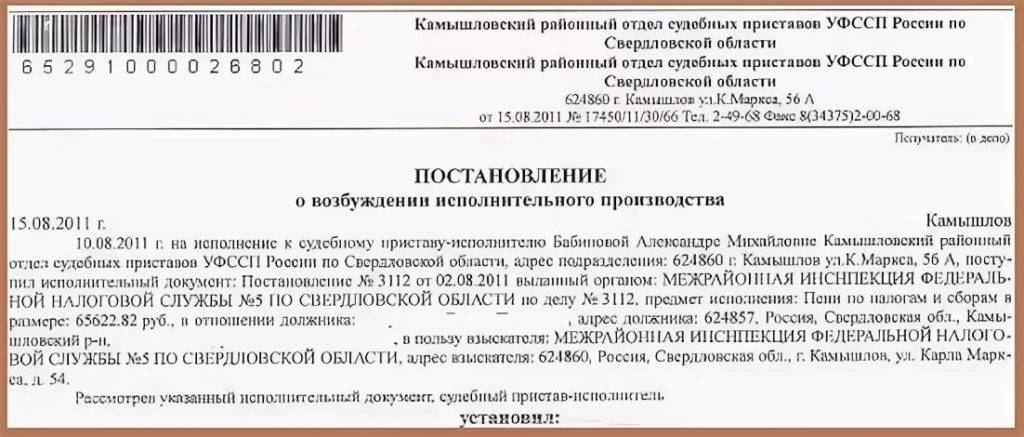

- Результат предыдущего пункта — это возбуждение в отношении вас исполнительного производства. Исполнительных производств может быть несколько, но чаще, приставы их объединяют в одно сводное, поскольку должник один и источник дохода у него тоже один.

Что будет делать пристав в рамках принудительного исполнения решений:

арест счетов/вкладов

выезд по месту жительства должника с целью описи и ареста его имущества

удержание 50 % доходов в пользу кредиторов.

Наложение временного ограничения на выезд из РФ.

В принципе, это все основные исполнительные действия, которые проводят приставы.

Ваше взаимодействие с приставом

Где вы живете? Проживает ли с вами кто-то еще? Чье имущество находится в квартире помимо вашего и есть ли у вас ценное имущество, которое вы не хотели бы отдавать приставам? Это важные моменты, поскольку пристав имеет право описать и арестовать все имущество по месту жительства должника, если только собственник имущества не докажет, что это имущество не принадлежит должнику. Для этого подходят договоры купли-продажи, кредитные договоры, квитанции и счета-фактуры, в общем, документы, в которых есть имя собственника.

Как альтернативный вариант, можно сделать договор дарения имущества или договор найма квартиры с перечнем имущества, которое вы получаете в пользование от собственника квартиры. Но, в последнее время ни у приставов, ни у суда доверия к таким документам нет.

Остальные варианты мы сможем рассмотреть с вами в рамках индивидуальной консультации, поскольку здесь все индивидуально.

По умолчанию, пристав может наложить арест на счет или карту через которые вам поступает зарплата или пенсия. Будьте к этому готовы заранее, сделайте копии документов, которые свидетельствуют о том, что на этот счет поступает ваш доход. И после возбуждения исполнительного производства нужно будет сразу предоставить эти документы приставу. В противном случае пристав может арестовать все ваши деньги и списать их на хрен в счет погашения долга. Вам придется сильно напрячься, чтобы этот арест снять.

В большинстве случаев процедура принудительного исполнения должна завершиться удержанием 50 % доходов. Больше никаких санкций от пристава не будет. Помните, что 50 % — это максимум для удержания вне зависимости от количества долгов и исполнительных производств. Это может быть один долг или 10, пристав не может забирать больше 50%.

Для пенсионеров в большой степени работает процедура снижения размера удержаний. Для этого после возбуждения исполнительного производства и начала удержания, надо будет написать приставу заявление о снижении размера удержания. Если пристав откажет вам, можно будет обратиться в суд с аналогичным заявлением. На моей практике, приставы и добровольно снижали размер удержаний до 30 %, и мы делали это через суд в случае их отказа или отсутствия какой-либо реакции.

Взыскание долга по займу: как его предотвратить?

Уточнив причину не возврата займа, работник МФО, скорее всего, предложит различные способы решения ситуации. Это может быть:

– продление займа;

– реструктуризация займа;

– рефинансирование займа;

– выкуп долга третьим лицом.

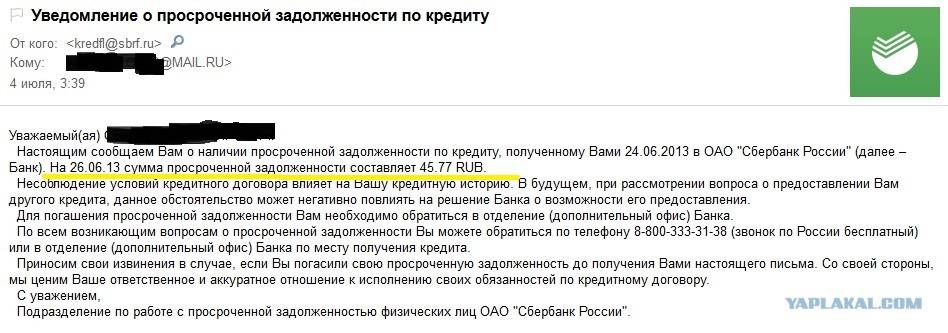

В случае, когда заемщик планирует погасить долг в ближайшее время или желает получить кредитные каникулы или отсрочить займ или кредит, лучше как можно быстрее сообщить об этом сотруднику МФО, не избегая его звонков. Ситуации на жизненном пути бывают различные – неожиданная поломка автомобиля, болезнь, увольнение с работы – обо всем этом необходимо не стесняясь говорить во избежание проблем.

В ситуации же, когда заемщик не отвечает на звонки, не уточняет причину просрочки, не желает проводить никаких действий по исправлению задолженности – начисление пени и штрафов неминуемо. К счастью для таких клиентов, закон о микрозаймах, принятый в декабре 2018 года, сможет облегчить их участь.

В случае, если должник дальше продолжает игнорировать МФО, поручителя кредитного обязательства нет, либо лицу удалось отказаться от поручительства, кредитной организации не останется другого выхода, как перейти к более жестким мерам взыскания долга – воспользоваться услугами коллекторов.

Тактика защиты от МФО в случае неплатежеспособности

Если так случилось, что микрокредит взят и использован, а платить проценты и возвращать долг нечем, то самая опасная тактика — выжидать. Должник, который занял выжидательную позицию, рискует увеличить свои долговые обязательства в семь, а то и в десять раз. Чтобы такого не произошло, в случае ухудшения финансовых условий заемщику следует сразу же начать активно работать с микрофинансовой организацией.

Наиболее распространенные ситуации ухудшения материального положения: увольнение, болезни, действие форс-мажора. Как только для должника начали действовать неблагоприятные обстоятельства, он имеет право обратиться в МФО с просьбой о замораживании долга, о снижении процентной ставки и об отсрочке или рассрочке платежей.

Написать обращение в МФО можно самостоятельно. В тексте письма необходимо указать следующие сведения:

- название МФО и его юридические реквизиты;

- номер и дата кредитного договора;

- сумма основного долга и размер процентов;

- изложение фактов, подтверждающих ухудшение материального положения;

- просьба об отсрочке выплаты суммы основного долга и уменьшении размера процентов за пользование деньгами.

Должник ставит подпись под текстом письма и прикладывает копии документов, подтверждающих действие неблагоприятных обстоятельств. Письмо нужно вручить непосредственно в канцелярию МФО либо отправить заказной почтой с уведомлением.

Даже если МФО не ответит на это письмо или направит отказ, то во время судебных разбирательств и определении суммы долга такое письмо станет очень веским аргументом в пользу ответчика, который просит суд уменьшить сумму взыскиваемых процентов.

Почему МФО редко используют принудительное взыскание

Судебное разбирательство – это сложный и дорогостоящий процесс, что не соответствует интересам микрофинансистов. Так, в частности, можно долго судиться с должником, тратя денежные ресурсы на юридическое сопровождение дела, но так и не добиться желаемого результата, так как в итоге суд может снизить сумму задолженности и обязать кредитора пересчитать начисленные проценты.

В микрофинансовом бизнесе, где ставка делается на быстрый оборот средств, компании не заинтересованы в долгосрочном процессе возврата долгов. Кроме того, мелкие МФО могут злоупотреблять своим правом и начислять сомнительные штрафы и пени, что сразу же выявит суд и обяжет пересмотреть итоговую сумму погашения. В таких обстоятельствах добиться более высоких результатов могут коллекторы: пользуясь низкой кредитной грамотностью казахстанцев, они вынуждают их оплачивать сомнительные суммы, которые существенно превышают размер изначально выданных займов. И, несмотря на то, что угроза «обратиться в суд» редко реализуется на практике, она часто используется в качестве инструмента для оказания влияния на должника.

Что будет делать МФО

Несмотря на то, что основная деятельность микрофинансовых организаций – это выдача займов, а не осуществление мероприятий по возврату проблемных долгов, на начальном этапе просрочки компания все равно попытается добиться погашения задолженности собственными силами, не привлекая к этому процессу судебные органы и коллекторские агентства. Но если платежи не вносятся более 90 дней, то вряд ли кредитор ограничится телефонными звонками и устными предупреждениями о возможных последствиях неисполнения текущего обязательства. Чтобы добиться возврата средств, он может подать на должника в суд и добиться выплаты выданных средств, начисленных комиссий и штрафов в принудительном порядке за счет его доходов и ценного имущества.

Впрочем, не все МФО предпочитают «держать» займы с просрочкой более 90 дней, так как это негативно влияет на их финансовые показатели. Не имея достаточного объема ресурсов для самостоятельного взыскания долгов, они продают их коллекторским агентствам, у которых больше возможностей для взаимодействия с должниками. А если все документы по переуступке права требования долга оформлены с соблюдением действующего законодательства, коллектор также может обратиться в суд с иском о принудительном взыскании средств. При этом неплательщик должен быть уведомлен о смене «собственника» его задолженности и новых реквизитах для внесения средств, хотя по факту несоблюдение этого требования не освобождает его от кредитной ответственности.