Часто задаваемые вопросы

В МФО и брокерских конторах, занимающихся перекредитованием, можно рефинансировать до пяти микрозаймов, по каждому из которых совершен хотя бы один платеж. Сюда относятся и займы, взятые впервые, и микрокредиты постоянных клиентов МФО.

Перекредитование займов с просрочками проводится в формате получения новых микрокредитов. Условия при этом существенно не улучшаются, но вы избавляетесь от просроченной задолженности – это хорошо для кредитной истории.

До марта 2016 года начисление процентов на микрокредит, в том числе в случае просрочки, не ограничивалось ничем, поэтому чуть ли не нормой считались такие случаи, как в Саратове, где в августе 2015-го коллекторы строительной пеной замуровали дверь должницы, а заодно и вход в лифт на ее площадке. У женщины накопилась задолженность по микрозайму в 50 тысяч рублей (изначальный микрокредит составлял 12 тысяч).

После вступления 1 января 2017 года в силу очередных изменений в федеральный закон о микрофинансовой деятельности (№151-ФЗ) максимальный размер процентов, пеней и штрафов при просрочке ограничен двукратной суммой займа. То есть если вы взяли в МФО 30 тысяч рублей, то даже не заплатив ни копейки и при просрочке платежей на год не останетесь должны больше 60 000 рублей. И все же суммы остаются весьма ощутимыми – как в данном примере, где требуется вернуть 90 тысяч рублей.

Избежать значительной переплаты можно, если пресечь возникновение задолженности в зародыше – желательно еще до стадии образования просрочки

Тогда вы сэкономите десятки тысяч рублей на процентах, спасете чистоту своей кредитной истории и сохраните нервы, что тоже немаловажно

Пример из жизни

«Работал в крутой фирме, на скромной должности, но был всем доволен. Обстоятельства сложились так, что пришлось брать подряд три займа МФО, на третьем не смог вовремя отдать 30 тысяч, потом перезанял, потом еще – и пошло-поехало. Общий долг получился в 50 тысяч. Коллекторы мне один раз позвонили и всё, думал – отстали. А они, оказывается, начали обрабатывать мое начальство.

Мне уже потом сказали, что звонили всем начальникам по три раза в день и капали на уши – зачем вы мошенника у себя держите. И в конце концов начальник отдела пришел и сказал: или завтра решай свои проблемы с долгами, или дверь вон там. Пришлось увольняться».

В статистике, представленной на сайтах микрофинансовых организаций, процент одобрения заявок колеблется от 93 до 99%. Трудно поручиться за достоверность этих цифр, но судя по отзывам, они не слишком далеки от истины. А вот насчет перекредитования такого сказать нельзя.

История из жизни

«Родителям понадобился срочный ремонт в их доме, оформили несколько микрозаймов в разных МФО, а отдать вовремя не получилось – обе пенсии и моя зарплата ушли на покупку котла для отопления. Начали капать штрафы – каждый месяц оплачивали только их и проценты (около 17 тысяч), сами займы пришлось только продлевать.

Я обратился в Рефинансируй.рф, два раза просил займ на свое имя, чтобы объединить все займы родителей – такая услуга у них есть. Кредитная история у меня с одной просрочкой в 5 дней, зарплата 40 тысяч. Не дали – без объяснения причин».

Есть два фактора нежелания банков связываться с перекредитованием займов МФО. Во-первых, причина в небольших суммах задолженностей. Заемщики, которые способны выполнить условия банков (постоянный доход, стаж, регистрация, хорошая кредитная история и так далее), физически не могут успеть накопить крупные долги. А на 20-30 тысяч рублей редкий банк даст потребительский кредит – чаще он начинается с 50 000 рублей.

Должники же с крупными суммами займов и штрафов тем более не интересуют банки, поскольку являются проблемными клиентами

Имейте в виду: если в вашей кредитной истории есть запись о микрозайме, даже вовремя погашенном, банки с бОльшим вниманием будут анализировать вашу платежеспособность

По теме рефинансирования также читайте:

- Рефинансирование потребительских кредитов

- Рефинансирование ипотеки

- Рефинансирование автокредита

- Как сделать рефинансирование ипотеки в Сбербанке под более низкий процент: условия, документы – отзыв реального человека

Варианты: ограниченные и дорогие

Банковский кредит накладен и доступен не всем. Если два года назад ставка привлечения средств в банках для МФО составляла 15-17%, в 2016-ом она приближается к 25%. Для большинства игроков это на грани рентабельности. Однако лучших вариантов попросту нет — этим и объясняется приоритет в использовании данного инструмента. Ситуацию еще можно было бы назвать рабочей, если бы не очевидное нежелание банков кредитовать МФО из-за высокорискового статуса рынка. При этом, как я уже упоминал, очевидное предпочтение уделяется развитию собственных микрофинансовых подразделений банков.

Неплохой альтернативой для МФО выглядит прием займов от физических лиц, но — лишь в контексте перспективного развития. Сегодня, чтобы преодолеть объяснимое недоверие инвесторов, МФО предлагают им те же 25%, а то и 30% годовых, не забывая о гарантиях возврата. Выходит даже дороже, чем обращение в банк. К тому же, наличие у человека минимальной для инвестирования в МФО суммы в 1,5 млн «свободных» рублей — для нашей страны, стоит признать, факт пока достаточно редкий.

Есть еще более дорогой мезонинный кредит и потенциально доступные исключительно крупнейшим игрокам облигационные займы. Примеры обоих — единичны, для МФО они сложны и чреваты многочисленными «подводными камнями». Вместе с выходом МФО на IPO, прецеденты чего вообще до сих пор отсутствуют, все это остается, в лучшем случае, экзотикой.

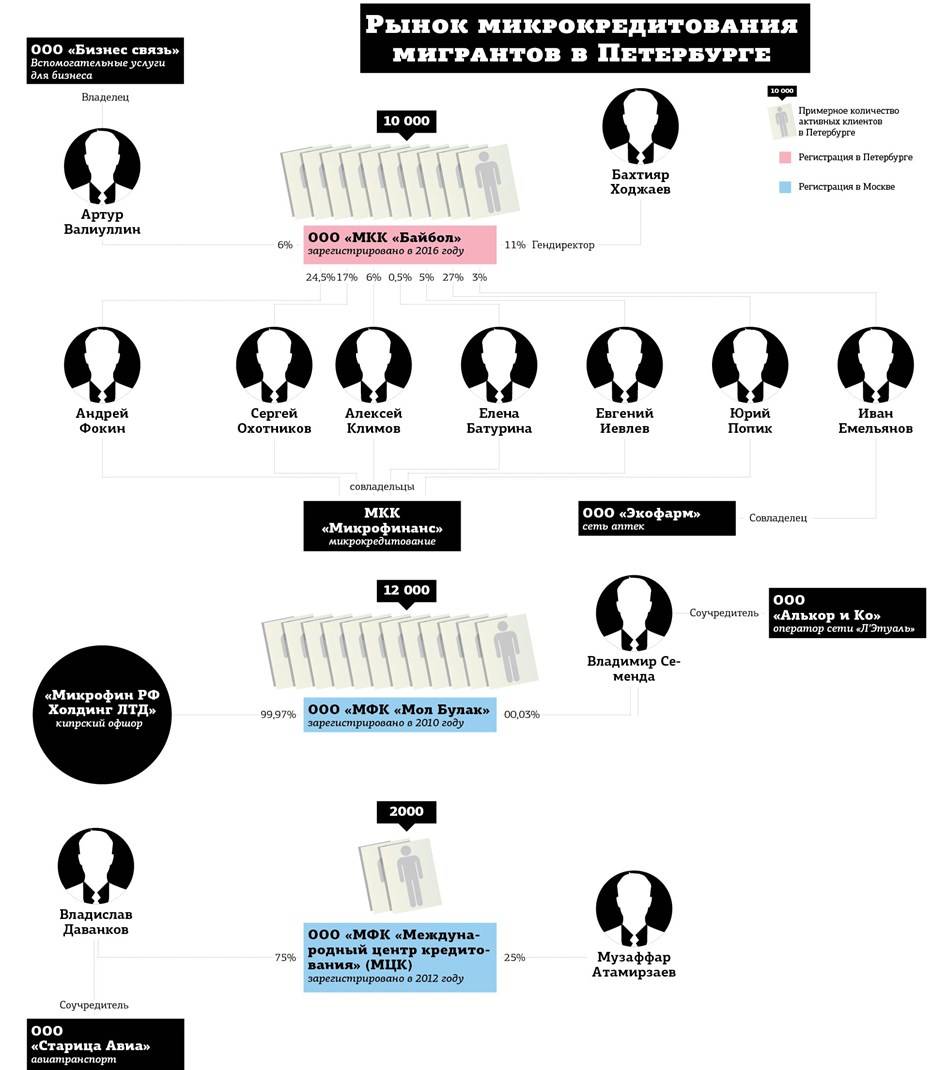

Что говорят другие МФО о займах мигрантам

Работу в сегменте иностранных клиентов изучают и в МФК «Мигкредит». По словам руководителя компании Олега Гришина они рассматривают варианты предоставления целевых микрозаймов на перевод средств своей семье или на патент для трудовой деятельности. Так они планируют минимизировать риски. Мигранты не могут обратиться в банк, поэтому рынок микрофинансов для них единственная возможность одолжить деньги на договорных условиях. Проблемы в работе с такими клиентами могут возникнуть из-за языкового барьера и отсутствия у них кредитной истории. Но в MigCredit уверяют, что для возврата просроченных долгов у них есть ряд нужных инструментов.

Гендиректор ООО МФК «Займер» Роман Макаров рассказал, что сейчас они сотрудничают только с резидентами РФ. Но он не исключает, что в течение года они рассмотрят возможность выдачи онлайн-займов нерезидентам. Пока что мигранты для них — это «кот в мешке». Руководитель Zaymer допускает вероятность, что для других компаний эксперимент с новым финансовым продуктом может закончиться убытками.

Светский бизнес

В Петербурге оборот местных подразделений двух московских конкурентов “Байбола”, компаний “Мол булак” и МЦК, в 2016 году, по оценкам игроков рынка, составлял 780 млн рублей в год, кредитный портфель — 300-350 млн рублей.

МЦК работает на рынке 4 года. Компания, по данным СПАРК, принадлежит совладельцу “Старица Авиа” (аэродром, аэроклуб и воздушное такси в Тверской области) Владиславу Дванкову и топ-менеджеру МЦК Музаффару Атамирзаеву. В компании отказались от комментариев.

“Мол булак” оформлен на кипрский офшор, а также небольшая доля 0,03% принадлежит совладельцу компании “Алькор и Ко” (оператор сети “Л’Этуаль”) Владимиру Семенде. На рынке микрокредитования считается, что за кипрским офшором стоит он же. В компании отказались раскрыть бенефициара офшора, но отметили, что это “крупный российский предприниматель, который хочет приносить пользу людям”.

В “Мол булаке” согласны с мнением, что рынок микрокредитования мигрантов является самым рискованным в мире. “Мигранты, действительно, небогаты и наименее платежеспособны. Но это не значит, что с ними нельзя работать. Небольшие суммы займов им вполне по плечу, но процентные ставки крупных российских МФО для них неподъемны”, — говорят в компании.

Именно “Мол булак” был первопроходцем на этом рынке. “Мы работаем 6 лет. 4 года были в убытке. Уровень просрочки платежей доходил до 20% и выше. Но сейчас он гораздо ниже и находится на уровне, позволяющем стабильно развиваться. Поскольку долгое время мы были единственными, кто предоставлял подобные услуги, сегодня наша доля на рынке велика. По нашей оценке, мы занимаем около 95% по России и 85% в Петербурге”, — говорят в компании.

Говоря о политике компании, в “Мол булаке” отметили, что считают своей миссией интеграцию трудовых мигрантов в российское общество. Также в компании заявили, что не интересуются религиозными взглядами сотрудников. “В нашей организации работают представители более 20 национальностей. Мы не спрашиваем сотрудников и клиентов об их религиозных воззрениях, так как считаем это неэтичным. Это личное дело каждого”, — сказали в компании. В “Байболе” также заявили, что строят светский бизнес, несмотря на специфику менталитета и взглядов своих клиентов.

Дефицит финансов тормозит рынок

Последние годы количество и объем выдаваемых в стране микрозаймов росли. Учитывая традиционный для МФО высокий уровень невозвратов и просрочки (NPL 90+), рынок испытывал растущую потребность в денежной массе для удовлетворения спроса. Кроме того, количество микрофинансовых организаций также увеличивалось, поэтому усиливался фактор конкурентной борьбы. Для привлекательных рыночных позиций требовались все более значимые вливания.

В текущем году оба упомянутых фактора, похоже, наконец «продавили» рынок. Катализатором стали последние изменения в законодательстве. Установление «процентного потолка» по займам ограничило прибыль МФО. Массовая «чистка» реестра вновь повысила конкурентный фактор для оставшихся игроков. Разделение МФО на микрокредитные (МКК) и микрофинансовые (МФК) компании также добавило забот потенциальным представителям обеих категорий. Претенденты на статус МФК столкнулись с проблемой докапитализации до необходимых по закону 70 млн рублей. Остальные — МКК — со следующего года остаются без средств сторонних инвесторов вообще.

Зато, согласно данным того же агентства, в первом полугодии 2016 года портфель займов в целом по рынку, за вычетом «банковских» МФО, впервые с 2012 года ушел в минус, сократившись на 2 млрд рублей. На фоне отсутствия предпосылок к снижению потребительского спроса, причину стоит искать, опять же, в дефиците фондирования. Что подтверждает и то, как оперативно в свою пользу оборачивает этот фактор сегмент «банковских» МФО. Если в прошлом году на них приходилось менее 1% выдач, теперь они оформляют каждый седьмой микрозайм в стране. Концентрация «чистых» МФО, которые по-прежнему определяют облик микрофинансового рынка, на решении «внутренних» вопросов (снижении проблемной задолженности, чтобы соответствовать новым регулятивным нормативам по резервам) вынуждают аналитиков «Эксперт РА» констатировать: роста предложения ожидать не стоит. Базовый прогноз на текущий год — достижение прошлогоднего уровня выдач (140 млрд руб.).

Новости »

Индекс МосБиржи вырос на 1,4%, индекс РТС – на 1,8%

МОТ ожидает к 2022 году роста числа безработных до 200 миллионов

ЦБ РФ хочет упростить выпуск акций для компаний МСП на бирже

Основатель Dogecoin рассказал, почему биткоин “портит всем веселье”

Санкт-Петербургская биржа поддержала инициативу ЦБ о публикации «черных списков» брокеров

Группа НЛМК завершила размещение евробондов на 500 млн евро

Инвестфонд Gulf закрыл сделку по увеличению доли в «Детском мире» до почти 30%

Американские рынки акций демонстрируют незначительный рост в начале торгов

Темпы снижения безработицы в Испании в мае были максимальными с 1996 года

Cardlytics: падение цен только началось

Глава ФРБ Миннеаполиса: Федрезерв может контролировать инфляцию

Индекс МосБиржи продолжает рост

Турецкая лира рухнула до нового исторического минимума

Корпоративные новости »

Alphabet: сервис Google Cloud все еще сильно недооценен

Новикомбанк организует финансирование для производства гражданских вертолетов Ка-62

Агентство Fitch подтвердило рейтинг «Балтийского лизинга» на уровне «BB»

Совкомбанк и РТС-холдинг продали свои доли в капитале оператора электронной торговой площадки ОТС

«Балтийский лизинг» запускает премию для предпринимателей «Дело года»

Из онлайна в офлайн: родители стали чаще искать обучение и развлечения для своих детей вне дома

Новикомбанк повысил доходность по вкладам в рублях

Краудлендинговая платформа Lucros стала новым участником Ассоциации операторов инвестиционных платформ

МКБ повысил ставки по вкладам

Совкомбанк выступит организатором размещения «зеленых облигаций» Росатома объемом 10 млрд рублей

Чистая прибыль МКБ по МСФО увеличилась на 61% по итогам трех месяцев 2021 года до 8,3 млрд рублей

Чистая прибыль Совкомбанка по МСФО в I квартале 2021 года составила 9,8 млрд руб.

Билет в будущее: большинство родителей готовы копить для детей

QBIS 5.0: новое поколение интегрированной банковской системы

Руководитель АФД принял участие в выездном заседании Комитета Государственной думы России по финансовому рынку

Лучшие банки для рефинансирования микрокредитов

Поскольку классическое рефинансирование микрозаймов банки не проводят, больше всего для перекредитования будут подходить те, которые выдают деньги без залога и с минимумом справок.

Банковские продукты с минимальным пакетом документов для замещения микрозаймов

История из жизни

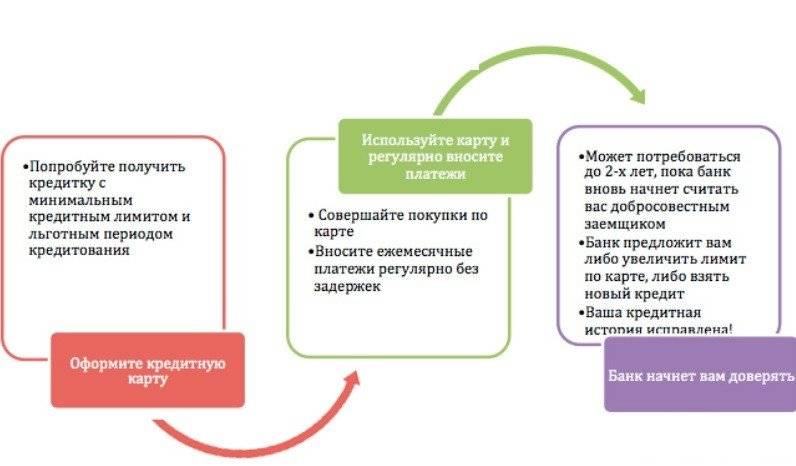

«Была в прошлом просрочка по кредиту 2 месяца, и хотя кредит давно закрыт, банки постоянно отказывали при подаче заявки. Нужно было 50 тысяч рублей – пришлось брать микрозаймы в трех МФО. На всякий случай через три дня подал заявку в Тинькофф на кредитный лимит в 30 тысяч – думал, 2 микрозайма закрою. Позвонил сотрудник, хорошо поговорили, переписал заявку и утвердили лимит карты в 60 тысяч! Закрыл все займы. Но, конечно, сервис у них… За неделю до очередного платежа начинают долбать СМСками, поэтому стараюсь платить пораньше».

От чего зависит процентная ставка микрофинансирования

Основные факторы, влияющие на процентную ставку по микрозаймам:

- категория микрозайма (для малого бизнеса или частных лиц);

- сумма и срок кредитования;

- степень доверия к заемщику;

- особенности микрофинансовой организации (МФО) – коммерческая/некоммерческая, за счет чего формируются активы, легально ли осуществляется деятельность.

На нужды малого бизнеса микрозаймы выдаются под более низкие проценты, чем частным лицам. Что касается кредитования физических лиц, то чем меньше сумма и срок кредитования, тем выше процентная ставка. Для экспресс-кредитов (так называемые деньги до зарплаты) она может составлять около 800 % годовых, для потребительских займов – 100–140 %. Но у новых клиентов, как правило, есть возможность получить только экспресс-кредит – небольшую сумму на короткий срок под высокие проценты. Постепенно улучшая свою кредитную историю, можно рассчитывать на более выгодные условия.

Во многих МФО действует система снижения процентных ставок для постоянных благонадежных заемщиков. Каждый своевременно погашенный микрозаем – это возможность оформить очередной под более низкий процент. Для новых клиентов, впервые обращающихся за займом, обычно действуют высокие ставки (1,5-2 % в день). Для повторно обращающихся клиентов, не допускавших просрочек, условия более лояльные: ставки могут опускаться до 50-60 % годовых.

Существуют некоммерческие и коммерческие МФО. Первые действуют в рамках государственной поддержки малого бизнеса и получают средства из бюджета под 0 %, поэтому могут себе позволить выдавать кредиты под 10–14 % годовых. В коммерческих организациях основным источником формирования оборотных средств является собственный капитал, а основной целью микрофинансовой деятельности – получение прибыли. Поэтому ставки здесь более высокие: 20–40 % для малого бизнеса, 100–800 % для частных лиц. Кроме того, активы МФО могут формироваться за счет таких источников:

- привлечение инвестиций физических лиц в сумме от 1,5 млн руб. с последующей выплатой вкладчикам процентов (в 2016 году многие МФО лишатся этого источника финансирования вследствие инициированной Центробанком проверки и выявленных нарушений);

- получение кредитов в банках (для МФО, занимающихся кредитованием предпринимателей, действуют льготные ставки).

Наконец, помимо МФО, внесенных в реестр Центробанка, существуют нелегальные организации, частные лица-ростовщики, осуществляющие деятельность без регистрации. Готовится законопроект, согласно которому лицам и организациям, занимающимся незаконной микрофинансовой деятельностью, грозят штрафы. Также планируется лишить их возможности взыскивать долги через суд. Из-за более высоких рисков невозврата займов нелегальные МФО выдают деньги под более высокие проценты.

Деньги есть, но нужно больше

Большую часть займов мигранты пересылают домой, рассказывают в кредитующих их организациях. Самая популярная цель займа — построить дом на родине. Вторая по популярности причина — оплата собственного лечения. Третья — покупка автомобиля, опять же на родине. Четвертая — плата за аренду жилья здесь, в России. Пятая — покупка скота на родине. Часто деньги занимают и на оформление документов для работы.

“Принято думать, что у мигрантов низкая зарплата. Это совершенно не так. Поговорите с аутстаффинговыми компаниями. На днях мой знакомый в одной из них рассказывал: доход строителей-мигрантов достигает 70 тыс. рублей, уборщиков — 35 тыс. рублей. Но они и “пашут” по 12 часов в сутки. Если выпадает выходной, сами просят подработку. Что касается условий их жизни здесь — да, они полевые, живут по 10 и больше человек в одном помещении. Но это их собственный выбор. Поймите, они приехали работать. Им нужно койко-место за 3-5 тыс. рублей в месяц и не более. Большинство из них вполне могут позволить себе отдельную студию, но им достаточно переночевать и идти, так сказать, на фронт, а на заработанное купить дома машину и построить дом. Разумеется, есть и люди, которые нацелены перебраться сюда с семьями навсегда, но это совсем другая категория, и их немного”, — говорит собеседник из еще одной микрокредитной компании.

Как рефинансирование может способствовать снижению ставок микрофинансирования

Снижение уровня доходов населения, социальная незащищенность, неофициальное трудоустройство – основные причины, по которым люди обращаются за микрозаймами. Эти же причины часто не позволяют заемщику своевременно рассчитаться с МФО. В результате страдают все:

- заемщик, сумма долга которого стремительно увеличивается (за каждый день пользования займом продолжают начислять проценты, плюс начисляется пеня за каждый день просрочки);

- МФО, которая не получает доход и теряет собственные средства;

- благонадежные заемщики – чтобы компенсировать ущерб, МФО вынуждены повышать процентные ставки для всех.

В связи с изменениями законодательства шансы зарегистрированных в Центробанке МФО взыскать просроченную задолженность снижаются:

- с 1 января 2017 года максимальная сумма начисленных процентов по микрозайму не должна превышать троекратного размера самого займа. То есть если человек взял микрозаем на месяц под 2,2 % в день и не вернул в течение года, за год набежит 803 % без учета пени. Но через суд МФО имеет право требовать возврата максимум 400 % от выданной суммы;

- с этого же числа вступают в силу ограничения, касающиеся деятельности коллекторов и механизмов воздействия кредиторов на должников.

Получается, что МФО выгоднее пойти на компромисс, реструктуризацию долга, пролонгацию займа или заключение договора о частичном погашении задолженности. Но есть еще один вариант, более выгодный и для кредитора, и для заемщика, – рефинансирование микрозайма. Суть в том, что клиент МФО обращается с заявлением в агентство по рефинансированию. Если по заявке будет принято позитивное решение, заключается договор рефинансирования. Агентство полностью погашает задолженность клиента перед МФО (при этом возможно объединение нескольких микрозаймов в один). Заемщику предстоит рассчитаться с агентством, но сумма ежемесячных платежей значительно уменьшается – договор заключается на срок от 12 до 60 месяцев, а ставка снижается до 73–76 % годовых. Выигрывают все:

- МФО возвращает свои деньги без суда и коллекторов;

- заемщик получает возможность рассчитаться с долгами, внося необременительные платежи;

- если большинство заемщиков будут прибегать к услуге рефинансирования, стабилизируется система микрофинансирования в целом, снизятся риски и убытки МФО, в перспективе это может привести к снижению процентных ставок по микрозаймам.

Одна из причин высоких ставок микрокредитования – повышенный риск невозврата микрозаймов. Снизить этот риск для МФО и уменьшить переплату по кредиту для заемщика позволяет процедура рефинансирования. Если рефинансирование микрозаймов станет массовой практикой, можно рассчитывать, что они будут выдаваться под более низкие проценты.