Как это происходит

Допустим, вы пришли в магазин техники с намерением приобрести фен марки Braun (случай из моей жизни). И тут за вами начинает ходить по пятам продавец. Узнав, какой товар вам нужен, он предлагает приобрести фен какой-то малоизвестной марки, о которой вы слышите в первый раз. Работник магазина красочно расписывает технические характеристики этого продукта, да и цена на него не сильно отличается от того фена, который был нужен изначально. Казалось бы, цена одинакова, так зачем он это делает?

А все просто – у магазина с производителем или дистрибьютором марки навязываемого продукта заключен некий договор или агентское соглашение, предусматривающее выплату менеджерам магазина бонусов за продажу определенного количество продуктов.

Если вы поддались на уговоры и все-таки купили этот товар, а впоследствии обнаружили, что он не соответствует требуемым характеристикам, вы хотя бы сможете его вернуть. В настоящее время магазины обычно оформляют возврат товара без проблем, если он не поврежден и имеются все необходимые документы.

А вот с услугами все намного сложнее. Далее мы будем говорить именно о мисселинге в сферах услуг.

Наверное, каждый сталкивался с услугами сотовых операторов, которые вы на самом деле не подключали. К примеру, вам была предоставлена бесплатно услуга замены гудка мелодией. Бесплатный период составляет один месяц, далее начинают списываться деньги. О начислении платы вам могло прийти SMS, или данная информация содержится в тарифном плане.

Здесь, как правило, речь идет о суммах небольших. А случается, что люди доверяют все свои сбережения финансовым организациям с уважаемым именем и сталкиваются с мисселингом.

Форекс

На международном рынке Форекс продают и покупают валюту в основном крупные банки. А физическое лицо с небольшим стартовым капиталом не имеет доступа на этот рынок. Чтобы обычному человеку выйти на Форекс,ему нужно заключить договор с посредником,форекс-дилером,и торговать через него.

Проверьте,имеет ли форекс-дилер лицензию Банка России.

СС0

Чем вы рискуете?

Торговля на рынке Форекс — сама по себе большой риск,тут больше шансов потерять все,чем сорвать куш.

Банк России провел анализ данных восьми легальных форекс-дилеров за период с мая 2017 по май 2018 года и вывел такую статистику. Убытки клиентов форекс-дилеров за год составили около 300 млн рублей,а их доход — менее 90 млн рублей.

Но опасность кроется и в посредниках: можно нарваться на мошенников,которые просто не вернут вам деньги.

Нельзя заключать договор с форекс-дилером,не имеющим лицензии Банка России и не состоящим в саморегулируемой организации. Рискованно работать через зарубежные компании,не имеющие представительства в России.

Инвестиционное страхование жизни (ИСЖ)

Что такое ИСЖ?

Это комбинация страхования с возможностью сформировать накопления к определенной дате или событию. Доход здесь формируется за счет инвестирования части внесенных денежных средств в финансовые активы.

Страхование. Финансы. Доход.

СС0

Инвестировать за вас будет страховая компания,с которой вы заключаете договор на 3−5 лет. Один или несколько раз за это время вносите деньги. А в конце срока получаете назад свои взносы плюс инвестиционный доход.

Договоры ИСЖ часто предлагают в тех же банках,куда люди приходят открыть вклад. В этом случае банк выступает агентом страховой компании.

Полисы ИСЖ часто включают еще и страхование жизни от разных рисков. В случае внезапной тяжелой болезни,травмы или смерти сам владелец полиса или его наследники получат не только всю сумму сделанных взносов и инвестдоход,но и большую страховую выплату.

Чем вы рискуете?

Практически все компании гарантируют,что 100% внесенных вами взносов вам вернут в любом случае,даже если инвестиции будут неудачными и страховщик получит не доход,а убыток.

Но иногда защита бывает не полной,а частичной — так что нужно внимательно читать договор. А вот гарантий того,что вы получите еще и доход,ИСЖ не дает.

Ожидается,что до конца 2018 года вступит в силу обязанность информировать клиентов об основных рисках предлагаемого страхового продукта и существенных условиях договора инвестиционного страхования жизни(ИСЖ).

В частности,речь идет о порядке расчета инвестиционного дохода,об отсутствии гарантий его получения,о порядке возврата денежных средств при расторжении договора страхования,а также о том,что инвестиции по договору страхования не входят в систему гарантирования Агентства по страхованию вкладов(АСВ).

Как защититься от мисселинга со стороны финансовых учреждений

Для начала нужно запомнить одно самое важное правило – тщательно изучать документы перед их подписанием. В том случае, если некоторые пункты договором вам непонятны или же они недостаточно детализированы обратитесь за помощью к независимым экспертам. То есть к специалистам другого финансового учреждения

То есть к специалистам другого финансового учреждения.

Центральный банк Российской Федерации следит за действиями финансовых учреждений, чем пытается предотвратить мисселинг. При содействии Банка России ВСС ужесточил профессиональный стандарт, который необходим при работе с продажами страховых полисов. Кроме того, Центральным банком РФ были разработаны и приняты требования, которым должны соответствовать не только коммерческие банки, но и другие финансовые учреждения, в том числе страховые фонды.

Поэтому, если вы как потребитель финансовых услуг хотите заключить договор о страховании своей жизни, вам обязаны выдать разъяснительную записку в виде памятки. В этой памятке должна быть собрана основная информация о предоставленном вам продукте или услуге.

Что такое мисселинг и как не стать его жертвой

Что такое мисселинг и как не стать его жертвой

Советы, как защититься от мисселинга

Кроме того, важно знать, что страхование жизни – это не депозитный вклад. Вам не будут систематически начисляться проценты от той суммы денег, которую вы вложили. К тому же такие полисы не имеют государственной страховки

Доход по инвестиционному страхованию жизнь достаточно непредсказуемый. Вы можете получить выгоду от вложения своих денег, но и можете их потерять. Но, главным здесь является то, что страховая компания в обязательном порядке должна сообщить своим клиентом эту информацию

К тому же такие полисы не имеют государственной страховки. Доход по инвестиционному страхованию жизнь достаточно непредсказуемый. Вы можете получить выгоду от вложения своих денег, но и можете их потерять. Но, главным здесь является то, что страховая компания в обязательном порядке должна сообщить своим клиентом эту информацию.

Если страховые фонды не предоставляют свои клиентам всю информацию по их инвестиционным вкладам, они нарушают стандарты и требования Центрального банка РФ. В таком случае, чтобы защитить свои потребительские права, нужно обратиться с заявлением в Банк России. При должностном расследовании недобросовестным страховым компаниям грозят не только штрафные санкции, но и потеря лицензии.

На сегодня Центральный Банк РФ планирует разработать дополнительные требования к продажам в банках небанковской продукции. Но, несмотря на развивающуюся систему защити прав потребителей, нужно быть осмотрительными. Главное – тщательно изучать договора, которые вы собираетесь подписать. Задавайте как можно больше уточняющих вопросов и не принимать необдуманных решений.

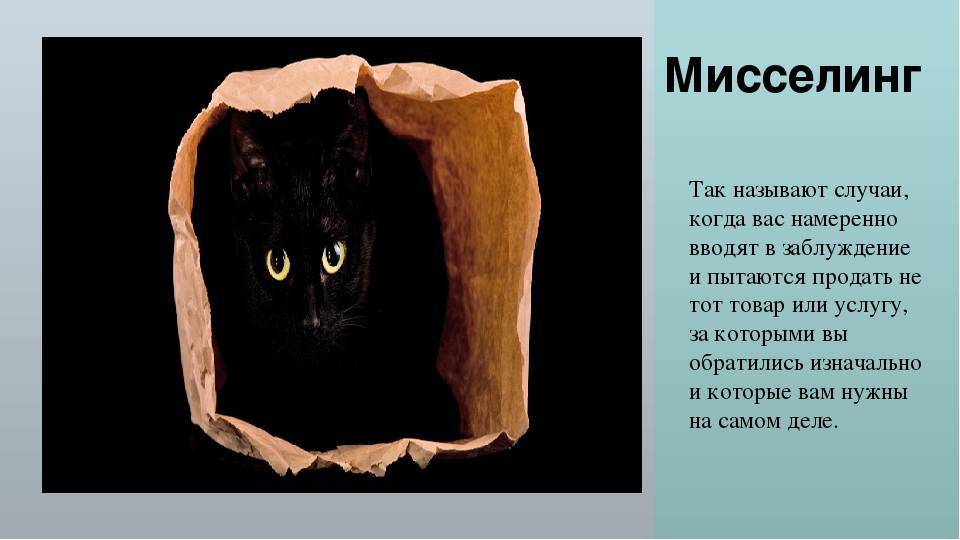

Мисселинг – что это означает?

Мисселинг – недобросовестная практика навязывания клиентам продукта без подробного информирования о его характеристиках и важных особенностях.

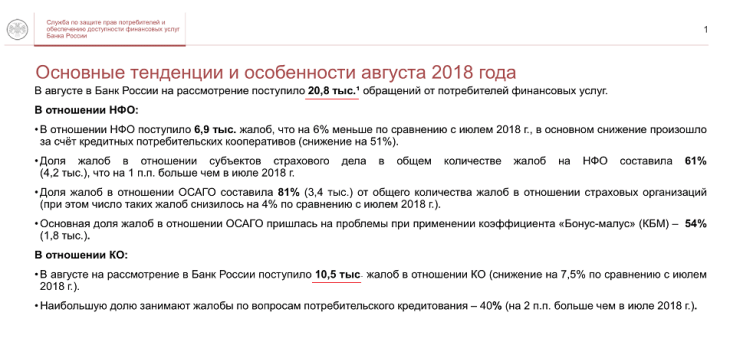

Столкнуться с некорректной продажей можно в любой организации, предлагающей финансовые услуги. Но чаще всего используется мисселинг в банках. Согласно статистике ЦБ, из почти 21 тысячи жалоб, полученных регулятором, половина касается работы кредитных организаций.

Под предлогом, что ставки по вкладам упали, банковские сотрудники предлагают клиентам выбрать более выгодный продукт. При этом его принципиальные отличия от классического вклада не раскрывают. Позже вкладчики узнают, что договор, под которым они поставили подпись, не гарантирует обещанную прибыль, а только предполагает ее. Или что вложенные ими деньги не застрахованы.

Ведь какие обычно пожелания у клиентов при открытии вклада?

- Минимальный уровень риска.

- Гарантия возврата вложений.

- За сбережения отвечает банк.

А что они получат, не разобравшись в тонкостях продукта, приобретенного по совету банковских служащих?

- Высокий риск. Прибыли может не быть.

- Отсутствие оснований на денежное возмещение в случае банкротства организации.

- Договор, заключенный со сторонней компанией. То есть в спорной ситуации разбираться придется не с банком.

Примеры мисселинга

Клиент подал заявку на банковскую карту. Операционист заверил, что банк не взимает плату за обслуживание, но не уточнил, что только первый год. Со второго года придется платить. Клиент этого не знал и согласился оформить карту.

Клиент пришел в банк за кредитом. После одобрения ему предложили оформить страховку и дали понять, что отказ от полиса не лучшим образом скажется на его кредитной истории. Заемщик уступил, хотя на стадии консультаций и подачи заявки на кредит такое условие ему не озвучивали.

Клиент хотел открыть вклад, но по совету менеджера приобрел полис инвестиционного страхования жизни (ИСЖ). Менеджер убедил его, что потенциальная прибыль по этому продукту значительно выше, чем по классическому депозиту. В принципе, так и есть. Полис ИСЖ работает как страховка, дополнительно позволяет получить прибыль. Доход может быть высоким, но его может и не быть: страховщики инвестируют взносы клиентов на фондовом рынке. Вот об этом сотрудник банка умолчал. Как и о том, что подобные вложения не застрахованы государством.

В сентябре 2018 года в Калуге зафиксирован случай мисселинга, схожий с описанным выше. Вместо обычного вклада пенсионерке предложили более выгодный продукт. Женщина решила, что речь идет о вкладе с повышенной ставкой и подписала инвестиционный договор страхования жизни.

Микрофинансовые организации

МФО — это организации,которые работают на микрофинансовом рынке. Часть из них имеют право привлекать средства физлиц — это микрофинансовые компании. А вот микрокредитные компании такого права не имеют. Вложения в МФО более доходны,чем вклады в банках.

На микрофинансовом рынке работают еще и кредитные потребительские кооперативы(КПК). Они тоже вправе принимать сбережения.

Чем вы рискуете?

Вложения в МФО гораздо более рискованные — ведь эти организации не участвуют в системе страхования вкладов.

Если хотите вложиться в кредитный кооператив,имейте в виду: вложения в КПК не будут застрахованы. Хотя многие КПК страхуют риски и делают отчисления в компенсационный фонд СРО,средства которого могут быть направлены на компенсационные выплаты пайщикам. Но это не является безусловной гарантией полного возврата средств пайщику.

Деньги. Рубли.

Moscow-Live.ru/Flickr,CC BY-NC-SA

Часто КПК обещают доходы выше,чем по банковским вкладам. Между тем,для кооперативов есть ограничение максимальной ставки по привлеченным сбережениям — не выше 1,8 ключевой ставки,установленной Банком России на дату заключения договора. Сегодня это ограничение составляет 13,5%.

Если вы решили отнести свои деньги в кооператив,то сначала проверьте на сайте Банка России,включен ли он в государственный реестр и является ли членом саморегулируемой организации(СРО). Ознакомьтесь с уставом КПК и условиями привлечения средств. КПК должен предоставить вам всю информацию и ответить на все вопросы. Наконец,надо стать пайщиком кооператива.

Считается ли мисселинг нарушением закона

Многие клиенты, столкнувшись с мисселингом, задаются вопросом: является ли продажа такого рода нарушением закона и можно ли вернуть средства через суд?

Как правило, нет. К сожалению, довольно сложно доказать то, что вас обманули. Как уже упоминалось, в банках и других финансовых организациях работает штат юристов, которые следят за тем, чтобы все документы были оформлены без нарушений закона.

Банк России борется с мисселингом, в частности, выпущены требования к страховщикам, в число которых входят и банки. За нарушения банкам грозят санкции вплоть до отзыва лицензии.

Однако доказать такое нарушение все еще довольно сложно. Единственным доказательством, что продажа является мисселингом, может быть только аудиозапись вашего разговора с менеджером. Но многие ли ходят в банк с диктофоном? Поэтому пока единственной защитой от мисселинга может стать ваша внимательность и финансовая грамотность. Далее мы поговорим о том, как защитить свои средства и не приобрести то, что вам не нужно.

Кто ответит за мисселинг?

Мисселинг в страховании – относительно новое явление на финансовом рынке. Его применение пока сходит банкам с рук. Но это пока.

О наказании недобросовестных продавцов финансовых продуктов уже задумались законодатели. Профильный комитет Госдумы готовит соответствующие поправки. Законопроектом по борьбе с мисселингом, предположительно, будет введено наказание и для банков, и для сотрудников финансовых организаций.

- Если факт мисселинга установлен впервые, и банк, и сотрудник, навязавший продукт, будут оштрафованы.

- За регулярное нарушение правил кредитная организация лишится лицензии.

Как защититься от мисселинга

Итак, мы разобрали, что такое мисселинг – это продажа ненужных нам материальных благ посредством обмана, но без нарушений закона. То есть, человек, пострадавший от мисселинга, теряет свои средства, но в суд обратиться можно только при наличии доказательств, которые получить довольно трудно.

Иногда человек не читает даже шапку документа, где прописано наименование юридического лица, с которым заключается договор. Позже, приходя в банк с претензией, клиент узнает, что банк не имеет к договору отношения. Если у банка заключено агентское соглашение со страховой или иной финансовой организацией, то контрагентом по договору будет являться эта организация, а подписывает документ сотрудник банка, действующий по доверенности. Поэтому внимательно читайте договор, в том числе пункты, прописанные мелким шрифтом. Не стесняйтесь задавать вопросы сотруднику банка, пусть даже эти вопросы сочтут глупыми. Вы отдаете свои деньги и имеете право на получение подробной информации.

Перед тем, как обращаться в финансовую организацию за какой-либо услугой, ознакомьтесь с условиями ее предоставления самостоятельно, используя данные из интернета. Не лишним будет проконсультироваться с сотрудниками нескольких банков, а также с вашими знакомыми, работающими в финансовой сфере. В общем, чем больше информации у вас будет, тем более вы будете защищены.

На подписание документов возьмите с собой человека, который имеет опыт заключения подобных сделок или располагает знаниями в области финансов и инвестиций. Если такой возможности нет, держите под рукой номер телефона такого человека. В крайнем случае, позвоните в финансовую службу предприятия, на котором вы работаете. Не ставьте свою подпись, если у вас возникают даже малейшие сомнения. Помните о том, что если вы подписали документ, вы принимаете его условия, и доказать что-либо после будет очень сложно.

Как не поддаться на уговоры менеджеров, ведь они так убедительны?

Совет всегда один — внимательно читайте договор, перед тем как его подписать. Сам договор и приложения к нему могут насчитывать 10–30 страниц, поэтому в офисе банка тщательно проштудировать его практически невозможно. Но когда речь идет о деньгах, не стоит торопиться.

Перед тем как ставить подпись, возьмите копию договора домой и внимательно изучите его

Особое внимание стоит уделить следующим вопросам:

С кем именно вы заключаете договор (а значит, с кем вам придется иметь дело в будущем) — с самим банком или с другой организацией?

Попадают ли ваши инвестиции в государственную систему страхования вкладов?

Гарантируют ли доходность по вашим вложениям и какую? Возможны варианты, когда вам не дают гарантий, что вы получите какой-то определенный доход, или устанавливают его на низком уровне — 1–2%. Но при этом обещают, что фактическая прибыль может быть высокой. В таком случае изучите статистику доходности за предыдущие кварталы и годы. Уточните, будут ли у вас вычитать какие-то комиссии.

На какой срок вы заключаете договор? Что будет, если вы захотите расторгнуть его раньше? Сколько денег вам вернут?

Если в договоре нет ответа на эти вопросы или что-то остается неясным, не стесняйтесь уточнить информацию у менеджера. Задавайте вопросы и требуйте разъяснений, пока все не станет понятно. Верить словам тоже не стоит, попросите показать эти пункты в договоре или других документах. Лучше выглядеть занудой, чем потерять свои сбережения.

Считается ли мисселинг нарушением закона

Нигде в законодательстве Российской Федерации не указано, что мисселинг – это прямое нарушения закона. Скорее всего, это недобросовестное исполнение своих должностных обязательств.

Поэтому мисселинг можно считать нарушением потребительских прав. Ведь согласно закону «О защите прав потребителей» все люди без исключения имеют право на полную и правдивую информацию об интересующих их продуктах или услугах.

Конечно, все условия использования финансовых услуг или особенности продуктов финансовой деятельности должны быть письменно изложены в виде договора. Потребитель же в свою очередь должен ознакомится с таким договором и подписать его. Такое действие является подтверждением вашего ознакомления с продукцией и подтверждением её покупки.

Чаще всего люди не читают то, что они подписывают. Потребители слепо доверяют представителям финансовых учреждений и не думают о том, что их могут обмануть. Когда вы ставите свою подпись в договоре – это означает, что вы изучили его и даёте своё согласие на его приведения в действие. В таком случае доказать нарушения ваших потребительских прав будет непросто, но возможно.

Вам потребуется обратиться со своей жалобой к Роспотребнадзору. Эта инстанция предназначена для проведения контроля за качеством предоставленных товаров и услуг. Но в обязанности её службы также входит проведения регулярных проверок деятельности предприятий различных сфер жизнедеятельности, в том числе и финансовой. Поэтому, если в рамках проверки докажут, что финансовое учреждение использует в своей деятельности мисселинг, то и жалобы потребителей примут к сведению.

Где чаще всего встречается мисселинг

Такой тип финансового обмана может произойти в любом финансовом учреждении. Чаще всего от миселлинга страдают клиенты негосударственных финансовых предприятий. Такие как страховые фонды, брокерские компании, организации социального обеспечения (в том числе НПФ). А также компании, которые занимаются паевым инвестированием. Но, согласно статистическим данным Банка России наибольшее количество потребительских жалоб о мисселинге, происходящем в коммерческих банках.

Такая ситуация сложилась из-за того, что люди доверяют банкам больше, чем другим финансовым учреждениям. Поэтому информацию, предоставляемую банковскими менеджерами, они считают полностью достоверной. Но, в связи с частыми падениями депозитных ставок, банки всё чаще предлагают своим клиентам небанковские продукты (ИСЖ, паи ПИФ, ценные бумаги), чем провоцируют распространение мисселинга.

Что такое мисселинг

Что такое мисселинг

Какие услуги или продукты могут предложить в виде мисселинга

Итак, в виде мисселинга встречаются следующие продукты:

- Инвестиционное страхование жизни, о котором было рассказано выше.

- Страхование жизни, оформляемое параллельно с кредитным договором (чаще всего с договором ипотечного кредитования).

- Страхование имущества (например, квартиры), которое предлагается также вместе с оформлением кредита или другого финансового продукта.

- Страхование автомобиля по программе КАСКО (обычно прилагается к договору автокредита).

- Кредитная карта, которая часто предлагается вместе с дебетовой. При этом карта обычно включает годовое обслуживание и высокий процент за пользование средствами сверх льготного периода.

- Инвестиции в ПИФы и ценные бумаги банка и компаний, заключивших с банком агентские договоры.

- Договоры с негосударственными пенсионными фондами, предусматривающие перевод пенсии клиента в такой фонд.

Все эти финансовые продукты могут быть вам полезны при наличии достоверной информации, полученной не только от менеджера банка, а из различных источников. В частности, инвестиции могут принести неплохой доход, но выбрать инструмент для инвестирования вы можете самостоятельно, в том же банке или открыв счет на фондовой бирже. В обоих вариантах можно выбрать ПИФ или ETF не только тот, который вам «рекомендуют», а на свое усмотрение.

ИСЖ отступает

Банки стали лидерами по количеству жалоб потребителей на мисселинг, следует из статистики Центробанка за 11 месяцев прошлого года (отдельно в статистике эта недобросовестная практика выделена с февраля). На них приходится почти 60% обращений недовольных граждан. При этом, как рассказал «Известиям» Михаил Мамута, кредитные организации начали активно осваивать новые продукты, которые дополнительно предлагают клиентам без надлежащего информирования о сопутствующих рисках. В частности, банки не упоминают, что в отличие от вкладов, интерес к которым на фоне снижения ставок ослабевает, инвестиционные инструменты доходность не гарантируют.

— В 2018 – начале 2019 года широкое распространение имела продажа ИСЖ под видом депозитов. Это был типичный мисселинг — люди не понимали, какой именно финансовый продукт они приобретали. Например, в большинстве своем не знали, что при досрочном расторжении договора ИСЖ нельзя вернуть свои деньги полностью, поскольку они инвестированы в активы с определенным сроком. Всё это приводило к тому, что прозрение к клиенту приходило только тогда, когда он решал досрочно изъять свои средства. При этом могло пройти полгода, год, когда период охлаждения уже не действует, — рассказал Михаил Мамута.

Банки_1

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Фото: ИЗВЕСТИЯ/Константин Кокошкин

Он напомнил, что для решения этой проблемы Центробанк выпустил указание, которое действует с 1 апреля 2019-го, с требованиями по раскрытию информации при продаже ИСЖ. Кроме того, с января вступили в силу стандарты Всероссийского союза страховщиков (ВСС), которые скорректировали практику продаж страховых продуктов через банки.

— Сейчас человек в более простой и понятной форме получает информацию о том, что ИСЖ — это не депозит, у него нет гарантированной доходности, но зато есть «выкупная сумма». И мисселинг на рынке ИСЖ существенно сократился, недобросовестным продавцам стало труднее вводить потребителя в заблуждение, — сообщил глава службы ЦБ по защите прав потребителей финуслуг.

При этом упали и продажи этого вида страхования. Он потерял свое лидирующее положение, уступив место НСЖ (накопительное страхование жизни). По данным ВСС за девять месяцев 2019-го, сборы по ИСЖ — по сравнению с аналогичным периодом прошлого года — снизились на 32%.

— Страховщики жизни провели серьезную «работу над ошибками». В результате количество обращений по этому виду в абсолютных величинах незначительно. Так, в ВСС в 2019 году поступило 90 жалоб, в Банк России за девять месяцев 2019 года — 1700, что является одним из минимальных значений среди массовых видов страхования физлиц и составляет всего 5% от всех жалоб на страховщиков. При этом на страхование жизни приходится около трети всех страховых сборов, — уточнил вице-президент ВСС Виктор Дубровин.

Рекомендации по защите от мисселинга

Перечислим вкратце основные рекомендации, следуя которым, вы сможете защитить себя от мисселинга.

Внимательно читайте условия договора

Обратите внимание на следующие пункты:

- наименование контрагента должно полностью совпадать с наименованием организации, куда вы обратились. В любом банке есть рекламные буклеты с наименованием, воспользуйтесь этими материалами;

- сумма договора и процентная ставка;

- наименование приобретаемого продукта;

- срок действия договора;

- особые условия (в том числе условия, прописанные мелким шрифтом);

- ответственность сторон.

- Задавайте сотруднику вопросы, если какие-то моменты для вас не ясны до конца.

- Если есть возможность, используйте диктофон или аудиозапись на телефоне.

- Если вы все же стали жертвой мисселинга, вы можете написать жалобу в адрес Центробанка или Роспотребнадзора. Сделать это можно тремя способами:

- обратиться в один из упомянутых органов лично, составив письмо в двух экземплярах, один из которых с отметкой о принятии остается у вас;

- направить жалобу почтой (заказным или ценным письмом). Обязательно сохраняйте опись и квитанцию почтового отделения;

- подать жалобу через портал Госуслуг в электронном виде.

Составить такое обращение вы можете самостоятельно или с помощью юриста.

Сложный индекс

Сокращение продаж ИСЖ банки с успехом заменяют предложением других дополнительных продуктов, как правило, родственных компаний.

— Мы видим, что мисселинг вырос в других сегментах финансового рынка. В частности, в сегменте доверительного управления, при оказании брокерских услуг, например, открытии ИИС, — отметил Михаил Мамута в разговоре с «Известиями».

Представитель Центробанка привел и конкретный пример мисселинга, на который пожаловалась одна из клиенток.

— Женщина в возрасте около 70 лет пришла в банк перезаключать договор вклада. Вернулась с договором домой, показала детям. Оказывается, она через доверительное управление купила сложный индекс, в базу расчета которого входят иностранные и российские бумаги, — рассказал Михаил Мамута. — Мы постоянно следим за смещением зон мисселинга. Если он где-то проявляется, как в упомянутом мной случае с продажей индекса, мы не только урегулируем конкретную проблему, чтобы банк всё вернул гражданину, но исследуем проблему

Важно понять, носил ли этот случай единичный характер или риск «встроен» в бизнес-модель кредитной организации

Банки_2

Фото: ИЗВЕСТИЯ/Павел Бедняков

Фото: ИЗВЕСТИЯ/Павел Бедняков

По его мнению, для устранения проблемы важно принять федеральный закон о защите розничных инвесторов, работа над которым завершается в настоящее время. — Мисселинг в значительной степени базируется именно на том, что сейчас закон допускает неполное раскрытие информации потребителю, — уточнил представитель ЦБ. — Как только это станет незаконным не только по ИСЖ, но и по всем остальным финансовым инструментам, у нас будет значительно больше возможностей пресекать такие практики

— Как только это станет незаконным не только по ИСЖ, но и по всем остальным финансовым инструментам, у нас будет значительно больше возможностей пресекать такие практики

— Мисселинг в значительной степени базируется именно на том, что сейчас закон допускает неполное раскрытие информации потребителю, — уточнил представитель ЦБ. — Как только это станет незаконным не только по ИСЖ, но и по всем остальным финансовым инструментам, у нас будет значительно больше возможностей пресекать такие практики.

Кроме того, как заявила во вторник на встрече с банкирами глава ЦБ Эльвира Набиуллина, регулятор планирует законодательно закрепить за собой право устанавливать правила продаж финансовых продуктов кредитных организаций. По ее словам, Центробанк долго ждал стандартов. Но к ним никто не присоединился.

— Мы считаем, что назрела необходимость регуляторного введения правил продажи финансовых продуктов банками. Мы сталкивались с массовыми случаями мисселинга, недобросовестной продажи как собственных продуктов банков, так и при агентских продажах через банковские каналы, — сообщила банкирам Эльвира Набиуллина.